Tamanho e Participação do Mercado de Colostro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

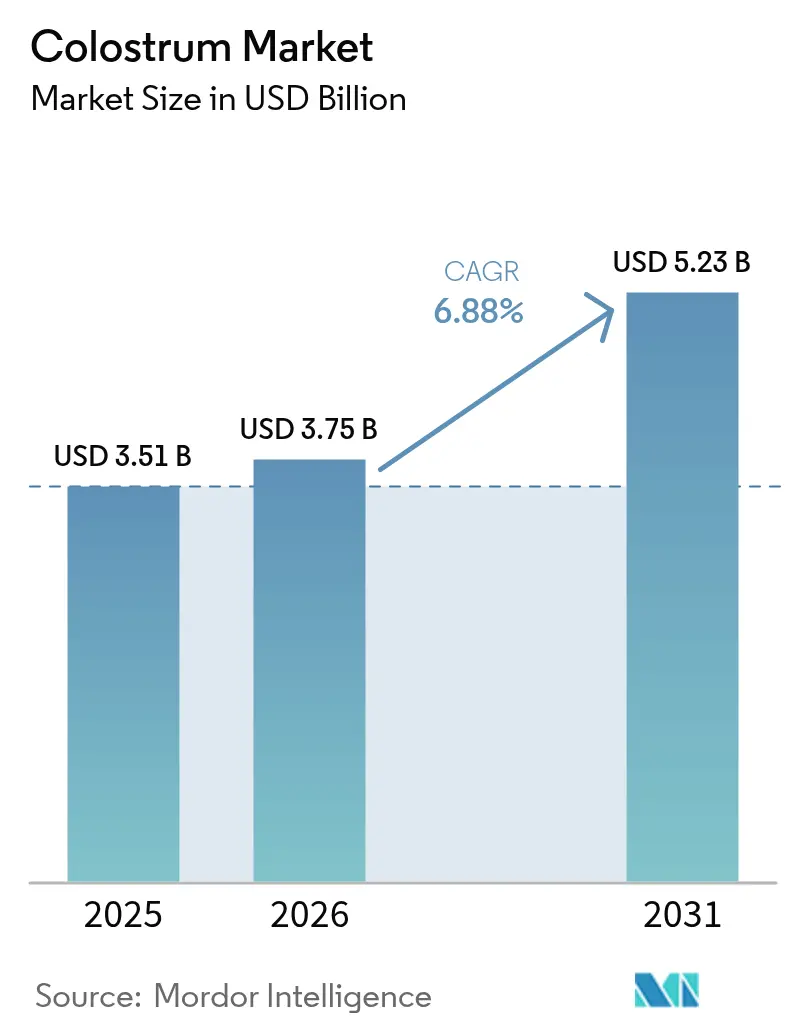

| Tamanho do Mercado (2026) | 3.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.88% CAGR |

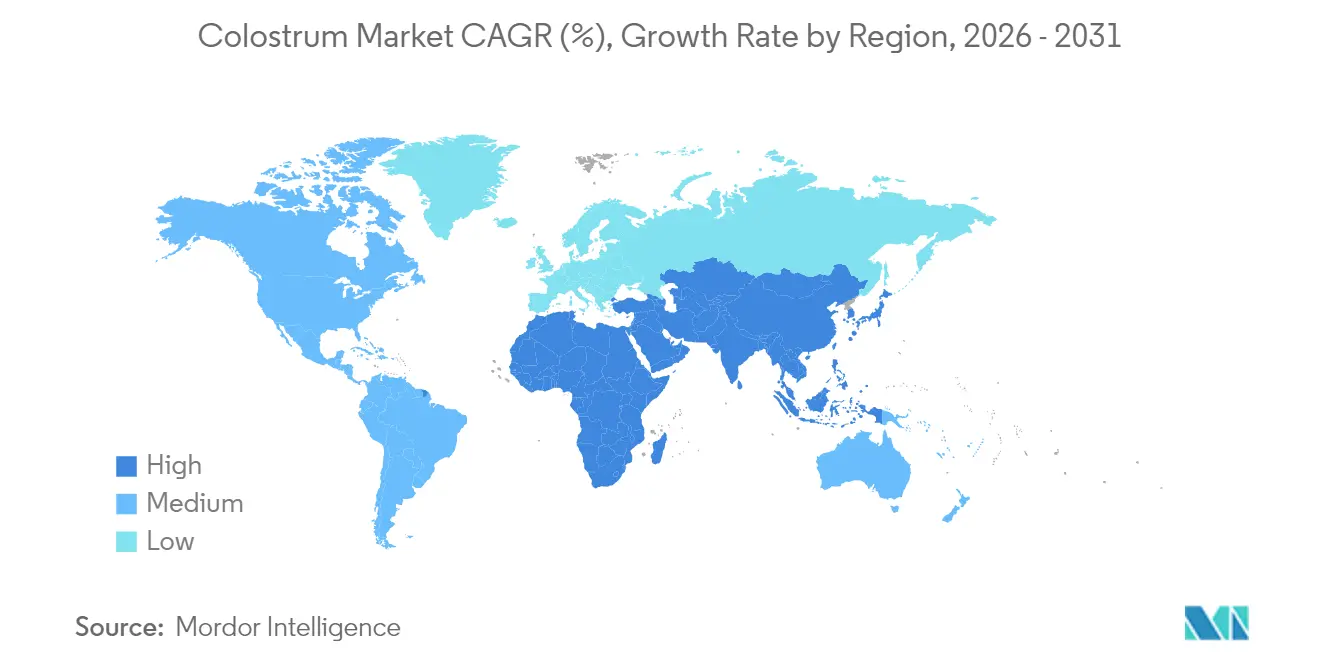

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Colostro pela Mordor Intelligence

O tamanho do mercado de colostro deve crescer de USD 3,51 bilhões em 2025 para USD 3,75 bilhões em 2026 e está previsto para atingir USD 5,23 bilhões até 2031, a um CAGR de 6,88% no período de 2026-2031. Esse crescimento é impulsionado pelo aumento da conscientização sobre os componentes bioativos do colostro, pelo crescente foco na saúde imunológica no período pós-pandemia e pela expansão de suas aplicações em suplementos alimentares, alimentos funcionais, nutrição infantil e cosméticos. A América do Norte está experimentando aprovações aceleradas de novos produtos, enquanto a Ásia-Pacífico está testemunhando crescimento impulsionado pelo aumento da renda disponível e pela evolução das preferências dos consumidores. Os avanços tecnológicos, particularmente na fermentação de precisão, estão remodelando o cenário competitivo ao possibilitar o desenvolvimento inovador de produtos. Além disso, o mercado está observando uma mudança em direção a produtos premium, orgânicos e minimamente processados, à medida que os consumidores associam cada vez mais o colostro a benefícios de saúde preventiva e nutrição com rótulo limpo. Esses fatores contribuem coletivamente para o crescimento sustentado do valor do mercado e para a evolução de sua dinâmica.

Principais Conclusões do Relatório

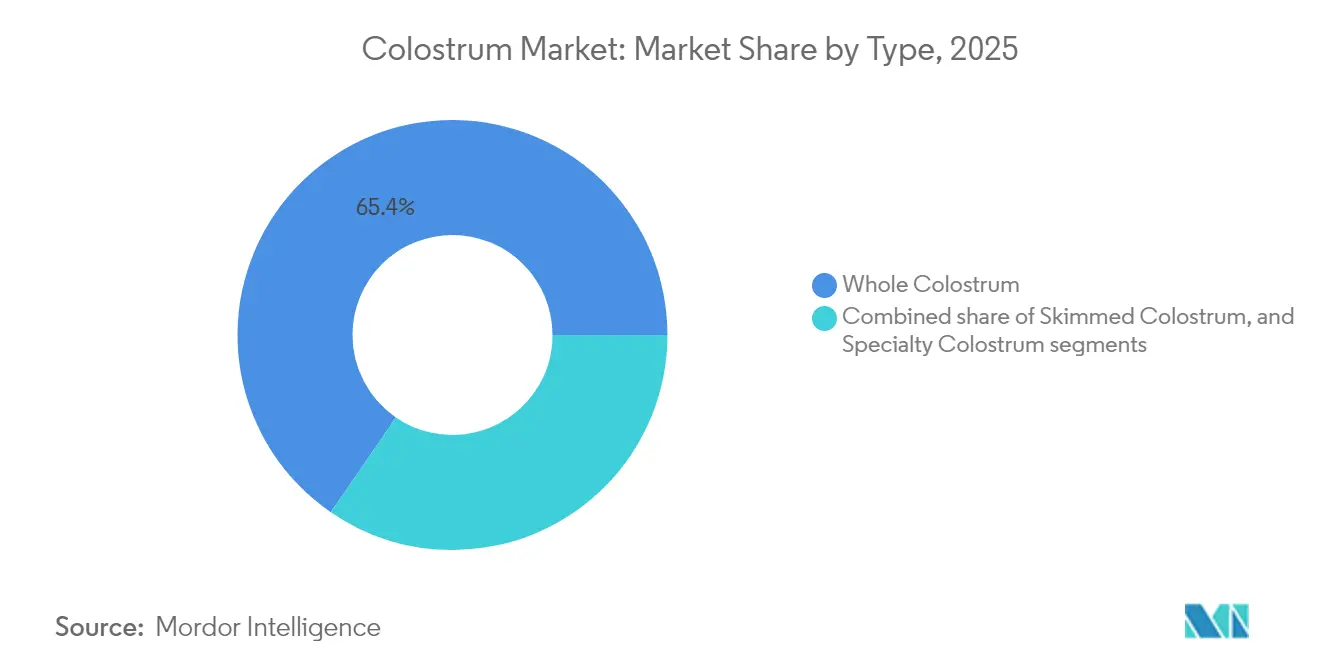

- Por tipo, o colostro integral detinha 65,42% da participação do mercado de colostro em 2025, enquanto as formulações especiais estão se expandindo a um CAGR de 8,85% até 2031.

- Por forma, o pó comandava 69,60% do mercado de colostro em 2025; a forma líquida avança mais rapidamente, a um CAGR de 8,76% no período de 2026-2031.

- Por fonte, o segmento bovino dominou com uma participação de 90,85% em 2025 e continua liderando o mercado de colostro com um CAGR de 8,62% até 2031.

- Por natureza, o segmento orgânico está crescendo a um CAGR de 10,02% no mercado de colostro, enquanto o convencional retém 75,80% de participação em 2025.

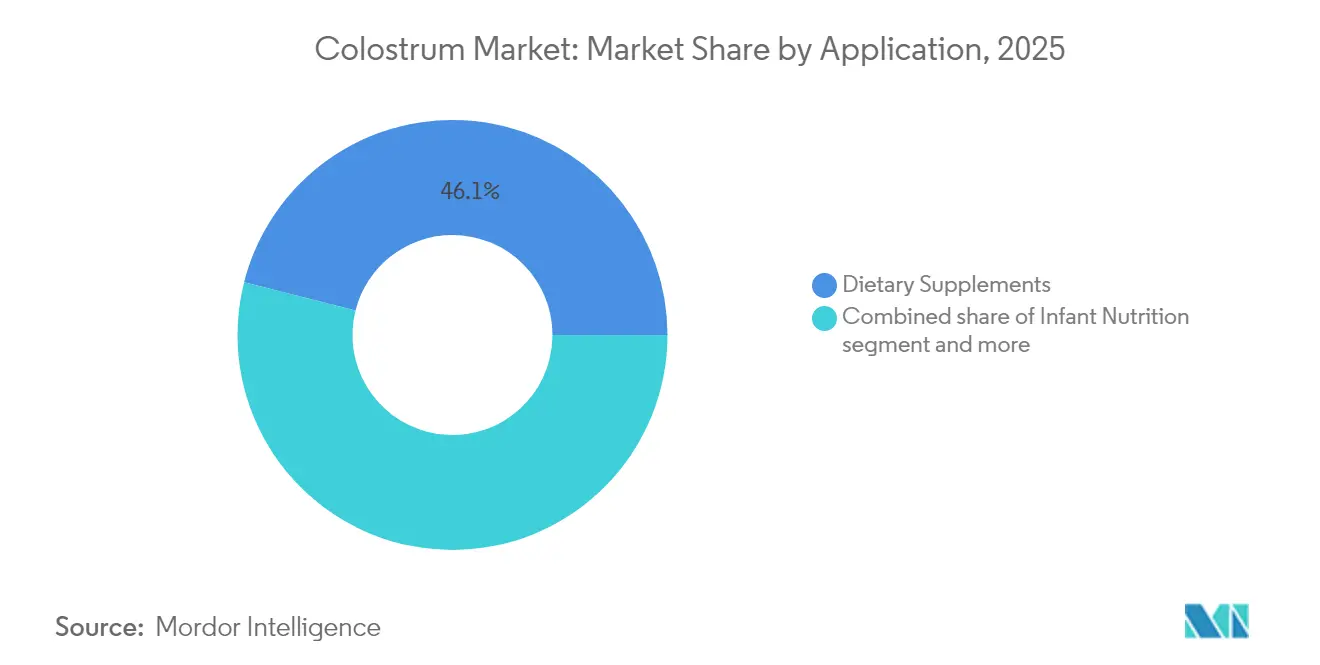

- Por aplicação, os suplementos alimentares representaram 46,05% da participação do tamanho do mercado de colostro em 2025 e registram um CAGR de 9,74% até 2031.

- Por geografia, a América do Norte liderou com 43,90% de participação na receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Colostro

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por suplementos para reforço imunológico | +1.8% | Global, com pico de demanda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por alimentos naturais e funcionais | +1.5% | Global, particularmente forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Uso crescente em fórmulas infantis e produtos para bebês | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente prevalência de problemas de saúde digestiva impulsionando a demanda por suplementos | +1.0% | Global, com maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescente foco em cuidados de saúde preventivos | +0.9% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por alternativas naturais aos antibióticos | +0.7% | Global, com apoio regulatório na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente demanda por suplementos para reforço imunológico

"O cenário de saúde pós-pandemia reformulou significativamente as prioridades dos consumidores, impulsionando uma forte demanda por soluções proativas de suporte imunológico. Essa mudança posicionou o colostro como um ingrediente premium no setor de nutracêuticos. Estudos científicos demonstraram que a suplementação com colostro bovino aumenta efetivamente os níveis de IgA secretória salivar após o exercício. Esse biomarcador desempenha um papel fundamental na imunidade das mucosas e está diretamente associado a um risco reduzido de infecções do trato respiratório superior. Além das populações atletas, as propriedades imunomoduladoras do colostro demonstraram potencial no tratamento e prevenção da COVID-19, atribuídas ao seu alto teor de imunoglobulinas. O ambiente regulatório também evoluiu para apoiar esse mercado em crescimento. A orientação atualizada da FDA sobre notificações de novos ingredientes dietéticos, que entrará em vigor em maio de 2024, simplificou o processo de aprovação para suplementos à base de colostro[1]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação para a Indústria: Procedimentos e Prazos de Notificação de Novos Ingredientes Dietéticos - Suplementos Alimentares", www.fda.gov. Essa mudança regulatória reduz barreiras e acelera a entrada no mercado de formulações inovadoras, fomentando o crescimento do setor. A dinâmica do mercado revela a disposição dos consumidores em investir em produtos de suporte imunológico cientificamente validados.

Crescente demanda por alimentos naturais e funcionais

A demanda dos consumidores por ingredientes funcionais de rótulo limpo e de origem natural está remodelando as estratégias de formulação de alimentos em múltiplas categorias, posicionando o colostro como um ingrediente bioativo fundamental. O setor de laticínios orgânicos continua demonstrando forte crescimento, evidenciado por um aumento de 10,3% nas vendas de leite integral orgânico em janeiro de 2025 em comparação ao ano anterior, de acordo com a Northeast Organic Dairy Producers Alliance[2]Northeast Organic Dairy Producers Alliance, "Preço de Pagamento e Preço de Ração, Maio de 2025", www.nodpa.com. Esse crescimento reflete uma mudança mais ampla dos consumidores em direção a produtos naturais premium. Os fabricantes de alimentos estão aproveitando os comprovados benefícios à saúde do colostro e seu apelo de rótulo limpo ao incorporá-lo em bebidas funcionais, barras de proteína e alternativas lácteas, alinhando-se às preferências evolutivas dos consumidores. Em março de 2024, a Autoridade Europeia para a Segurança dos Alimentos aprovou a osteopontina para uso em fórmulas infantis, marcando um marco regulatório significativo para compostos bioativos derivados do leite. Essa aprovação não apenas valida a segurança e eficácia de tais ingredientes, mas também abre caminho para aplicações mais amplas do colostro em produtos alimentares funcionais. A combinação de apoio regulatório e crescente conscientização dos consumidores sobre ingredientes funcionais está impulsionando a inovação em produtos enriquecidos com colostro, expandindo seu uso além dos formatos tradicionais de suplementos.

Uso crescente em fórmulas infantis e produtos para bebês

O setor de nutrição infantil está emergindo como uma área de crescimento de alto valor para as aplicações do colostro, impulsionado pelo aumento da conscientização dos pais sobre o papel crítico do desenvolvimento imunológico nos primeiros anos de vida e pelas limitações nutricionais das fórmulas convencionais em comparação ao leite materno. Os oligossacarídeos do leite humano (HMOs), que imitam componentes do leite materno, estão obtendo aprovação regulatória nos mercados da Ásia-Pacífico. Por exemplo, em junho de 2025, a Indonésia aprovou o 2'-FL da dsm-firmenich para uso em leite líquido, sinalizando uma aceitação mais ampla de ingredientes que imitam o leite materno na região. O colostro bovino, conhecido por seu alto teor natural de IgG, desempenha um papel fundamental no fornecimento de transferência de imunidade passiva, replicando de perto os benefícios do colostro materno. Isso posicionou o colostro como um ingrediente-chave em produtos premium de nutrição infantil. Em dezembro de 2024, a Vinamilk lançou o Optimum Colos, uma fórmula infantil premium que integra IgG do colostro juntamente com múltiplos HMOs, destacando a tendência crescente de combinar colostro com componentes nutricionais avançados para apoiar a saúde imunológica e digestiva.

Crescente prevalência de problemas de saúde digestiva impulsionando a demanda por suplementos

Nos mercados desenvolvidos, os problemas de saúde gastrointestinal estão se intensificando, criando uma demanda sustentada por terapias que abordam as causas subjacentes em vez de apenas gerenciar os sintomas. O colostro, conhecido por sua composição bioativa única — particularmente suas altas concentrações de lactoferrina e imunoglobulinas — demonstrou eficácia significativa no fortalecimento da integridade da barreira intestinal e na regulação das respostas inflamatórias. Estudos indicam que a suplementação com colostro reduz efetivamente os níveis de citocinas pró-inflamatórias enquanto promove o crescimento de bactérias intestinais benéficas, abordando assim a disbiose comumente associada aos distúrbios digestivos modernos. A aquisição pela FDA dos direitos globais do VOWST em 2024, uma terapia baseada em microbiota projetada para prevenir infecções por Clostridioides difficile, destaca o crescente apoio regulatório para intervenções direcionadas ao microbioma. Esse desenvolvimento pode impactar positivamente os produtos de colostro que contribuem para o equilíbrio da microbiota intestinal. Os oligossacarídeos prebióticos do colostro atuam como substratos de crescimento seletivos para bactérias benéficas, promovendo um microbioma intestinal mais saudável. Concomitantemente, seus peptídeos antimicrobianos ajudam a controlar microrganismos patogênicos sem perturbar o equilíbrio das bactérias comensais. Esse mecanismo de dupla ação posiciona o colostro como uma solução avançada para a saúde intestinal, abordando tanto os desequilíbrios microbianos quanto a disfunção da barreira intestinal.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de matérias-primas | -1.2% | Global, particularmente aguda em regiões com rebanhos leiteiros em declínio | Médio prazo (2-4 anos) |

| Altos custos de produção | -0.9% | Global, com maior impacto em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Concorrência de suplementos nutricionais alternativos e produtos alimentares funcionais | -0.8% | Principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Desafios de armazenamento e conservação devido à natureza perecível | -0.6% | Global, com maior impacto em regiões com infraestrutura limitada de cadeia de frio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade limitada de matérias-primas

A cadeia de suprimentos do colostro enfrenta desafios estruturais significativos que dificultam a expansão do mercado. O colostro bovino representa apenas uma pequena fração da produção anual de vacas leiteiras, criando uma escassez inerente de matérias-primas. Por exemplo, a indústria leiteira da Austrália ilustra esses desafios, pois eventos climáticos extremos e um número decrescente de fazendas reduziram o rebanho leiteiro nacional, aumentando a dependência de produtos lácteos importados. Essa situação é ainda mais complicada pelo cenário de "pico de leite" da indústria, onde a capacidade de produção luta para atender à crescente demanda. A natureza especializada da coleta de colostro acrescenta complexidade, exigindo timing preciso — dentro de 24 horas após o parto — e estrita adesão aos protocolos de qualidade para garantir a viabilidade do produto. As mudanças climáticas agravam esses problemas, com eventos climáticos extremos perturbando os cronogramas de produção de leite e potencialmente comprometendo a qualidade e o rendimento do colostro. Além disso, a concentração geográfica da produção leiteira em regiões específicas aumenta a vulnerabilidade, pois perturbações nessas áreas podem ter um impacto em cascata na cadeia de suprimentos global de colostro. Empresas como a Zinpro Corporation estão abordando essa escassez comprando colostro de fazendas leiteiras a preços o dobro do leite comercial, sublinhando o valor premium desse recurso limitado. Esse persistente desequilíbrio entre oferta e demanda está impulsionando o desenvolvimento de métodos alternativos de produção.

Altos custos de produção

O processamento do colostro envolve equipamentos especializados e controles de qualidade rigorosos, o que aumenta significativamente os custos de produção em comparação com os produtos lácteos convencionais. Tecnologias de processamento avançadas, como liofilização e secagem por atomização, são essenciais para preservar os componentes bioativos. Estudos revelam que a liofilização retém níveis mais elevados de imunoglobulinas, mas requer consideravelmente mais energia e tempo do que a secagem por atomização, tornando-a uma opção mais intensiva em recursos. Além disso, a manutenção de uma cadeia de frio ao longo de toda a cadeia de suprimentos é essencial, pois os componentes bioativos do colostro são altamente sensíveis às flutuações de temperatura. Isso exige refrigeração contínua desde a coleta até o processamento final, adicionando múltiplas camadas de custo. O processo de coleta do colostro é intensivo em mão de obra, exigindo pessoal treinado e timing preciso, o que limita a capacidade de alcançar economias de escala.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Colostro Integral Domina Enquanto as Formulações Especiais Aceleram

Em 2025, o colostro integral detém uma participação dominante de 65,42% do mercado, impulsionado por seu perfil nutricional abrangente e pela presença de uma infraestrutura de processamento madura e eficiente em termos de custos. A liderança desse segmento está enraizada em sua rica composição bioativa, que inclui mais de 90 compostos benéficos, como imunoglobulinas, lactoferrina, fatores de crescimento e oligossacarídeos. Esses componentes atuam sinergicamente para oferecer uma ampla gama de benefícios à saúde. Os métodos de processamento do colostro integral são otimizados para preservar o equilíbrio natural desses elementos bioativos, aumentando sua adequação para diversas aplicações, incluindo suplementos alimentares e alimentos funcionais.

As formulações especiais de colostro estão testemunhando crescimento significativo, com um CAGR projetado de 8,85% até 2031, impulsionado por seu uso crescente em nutrição esportiva, cosméticos e aplicações terapêuticas. Esse crescimento reflete os avanços nas tecnologias de processamento do colostro e o desenvolvimento de formulações direcionadas adaptadas a condições de saúde específicas e necessidades demográficas. Por exemplo, pesquisas realizadas pela Universidade Magna Graecia em 2024 destacam o potencial do colostro na terapia com células-tronco mesenquimais, demonstrando sua capacidade de promover a regeneração celular e o reparo tecidual. Tais descobertas estão abrindo novas vias terapêuticas além dos usos nutricionais tradicionais.

Por Forma: Pó Lidera Enquanto o Líquido Ganha Impulso

Em 2025, os pós mantêm uma participação de mercado dominante de 69,60%, impulsionados por sua vida útil prolongada, transporte eficiente em termos de custos e amplas aplicações em suplementos e produtos alimentares. Essas formulações aproveitam tecnologias avançadas de secagem por atomização e liofilização, que não apenas preservam componentes bioativos críticos, mas também permitem armazenamento e distribuição econômicos. Sua dominância é ainda reforçada por sua adaptabilidade perfeita aos processos de fabricação da indústria de suplementos, tornando-os altamente adequados para cápsulas, comprimidos e formulações de alimentos funcionais. Notavelmente, a liofilização retém uma concentração mais alta de imunoglobulinas em comparação com outros métodos; no entanto, requer mais energia e tempo do que a secagem por atomização, que é uma alternativa mais eficiente.

As formulações líquidas de colostro estão experimentando crescimento rápido, com um CAGR projetado de 8,76% até 2031. Esse crescimento é impulsionado por sua superior biodisponibilidade e uma forte percepção dos consumidores de frescor e potência. Pesquisas sobre estruturas de glóbulos de gordura do leite destacam que o processamento térmico pode reduzir a bioatividade, enquanto técnicas de processamento mínimo, como as empregadas em formulações líquidas, preservam efetivamente esses componentes funcionais. O segmento líquido se beneficia significativamente dos avanços na logística de cadeia de frio e em soluções inovadoras de embalagem, que não apenas prolongam a vida útil, mas também protegem a integridade dos compostos bioativos. Posicionado como um produto premium, o colostro líquido oferece aos fabricantes margens de lucro mais elevadas ao atender a consumidores preocupados com a saúde que priorizam produtos naturais minimamente processados.

Por Natureza: Dominância Convencional Versus Aceleração Orgânica

Em 2025, o colostro convencional detém uma participação de mercado dominante de 75,80%, impulsionado por cadeias de suprimentos bem estabelecidas, menores custos de produção e ampla disponibilidade em diversos pontos de preço. A liderança desse segmento reflete a maturidade das práticas tradicionais de pecuária leiteira e da infraestrutura de processamento, que gerenciam eficientemente a produção em larga escala enquanto mantêm padrões de qualidade consistentes. A produção de colostro convencional se beneficia significativamente de economias de escala e processos regulatórios simplificados, possibilitando fabricação e distribuição econômicas.

O segmento de colostro orgânico, embora detenha uma participação de mercado menor, está experimentando crescimento rápido com um notável CAGR de 10,02% projetado até 2031, superando significativamente o segmento convencional. Esse crescimento está alinhado com as preferências mais amplas dos consumidores por produtos alimentares orgânicos e produzidos de forma sustentável, evidenciado pelo aumento consistente ano a ano nas vendas de leite integral orgânico. No início de 2025, o preço médio de varejo do leite orgânico deve superar USD 5 por meio galão, destacando a disposição dos consumidores em pagar um prêmio por produtos lácteos orgânicos. Além disso, a concorrência entre os processadores por leite orgânico está se intensificando, com preços de pagamento variando entre USD 33 e USD 50 por centena de peso. Essa demanda robusta por insumos lácteos orgânicos se estende à produção de colostro, refletindo a crescente importância da sustentabilidade e da qualidade premium nas decisões de compra dos consumidores.

Por Aplicação: Liderança Abrangente dos Suplementos Alimentares

Em 2025, os suplementos alimentares detêm uma participação dominante de 46,05% do mercado, sublinhando o papel crítico do colostro no fortalecimento da imunidade e suas crescentes aplicações em nutrição esportiva. O setor de suplementos se beneficia significativamente de estruturas regulatórias favoráveis, particularmente os procedimentos simplificados da FDA para notificações de novos ingredientes dietéticos, que simplificam a entrada no mercado para os fabricantes. Ensaios clínicos demonstram consistentemente a eficácia do colostro no fortalecimento da função imunológica, na redução da supressão imunológica induzida pelo exercício e na aceleração da recuperação de atletas, impulsionando ainda mais sua demanda em nutrição esportiva.

Os suplementos alimentares não apenas dominam o mercado, mas também representam a aplicação de crescimento mais rápido, com uma taxa de crescimento anual composta (CAGR) projetada de 9,74% até 2031. Essa robusta trajetória de crescimento, mesmo a partir de uma posição de liderança, é impulsionada pelo crescente foco dos consumidores em cuidados de saúde preventivos. A pandemia de COVID-19 amplificou a demanda por suplementos naturais para reforço imunológico, acelerando ainda mais a expansão do mercado. A pesquisa clínica em andamento continua a descobrir benefícios e aplicações adicionais à saúde do colostro, incluindo seu potencial para apoiar a saúde digestiva, melhorar a função cognitiva e promover o envelhecimento saudável.

Por Fonte: Dupla Liderança do Colostro Bovino

Em 2025, o colostro bovino detém uma participação de mercado dominante de 90,85% e está projetado para crescer a um robusto CAGR de 8,62% até 2031. Esse crescimento é impulsionado por suas fortes cadeias de suprimentos, aprovações regulatórias e extensas pesquisas que confirmam sua segurança e eficácia em diversas aplicações. A dominância de mercado do colostro bovino é principalmente atribuída à sua abundante disponibilidade em comparação com fontes alternativas, a uma infraestrutura de processamento bem estabelecida e a estudos clínicos abrangentes que enfatizam seus significativos benefícios à saúde. A similaridade estrutural entre as imunoglobulinas bovinas e humanas permite uma transferência eficaz de imunidade passiva, tornando o colostro bovino particularmente valioso em aplicações críticas, como nutrição infantil e suporte ao sistema imunológico. Décadas de dados de segurança e ampla aceitação regulatória nos principais mercados solidificam ainda mais sua posição, fornecendo aos fabricantes uma plataforma confiável para o desenvolvimento de produtos e estratégias de comercialização.

A inovação contínua nas aplicações do colostro bovino está impulsionando ainda mais o crescimento do mercado. Seus usos se expandiram dos suplementos alimentares tradicionais para setores emergentes, como cosméticos e terapêuticos. Além disso, numerosos estudos demonstraram sua eficácia no aprimoramento do desempenho atlético, particularmente ao melhorar a função imunológica e os marcadores de recuperação, o que está aumentando sua adoção além dos mercados convencionais focados em saúde.

Análise Geográfica

Em 2025, a América do Norte lidera o mercado de colostro com uma participação de 43,90%. Essa liderança é reforçada por estruturas regulatórias estabelecidas, maior conscientização dos consumidores e pela presença de principais empresas de processamento de colostro. O crescimento da América do Norte é ainda impulsionado por um próspero setor de laticínios orgânicos e um robusto mercado de nutrição esportiva, ambos consumidores significativos de ingredientes de colostro. Regulamentações mais claras da FDA sobre ingredientes de suplementos alimentares não apenas simplificaram a inovação de produtos, mas também facilitaram a entrada no mercado, reforçando o status da América do Norte como líder global em inovação. Além disso, investimentos estratégicos em infraestrutura de cadeia de frio e tecnologias de processamento de ponta capacitaram as empresas norte-americanas a manter a qualidade dos produtos e ampliar suas redes de distribuição.

A Ásia-Pacífico está posicionada para ser a região de crescimento mais rápido, projetada para crescer a um CAGR de 10,25% de 2026 a 2031. Esse crescimento é impulsionado pelo aumento da renda disponível, pela rápida urbanização e pela crescente demanda por nutrição infantil premium, especialmente na China, Índia e Sudeste Asiático. Mudanças regulatórias, como a reformulação da governança leiteira do Japão e a proibição da China de leite reconstituído em itens estáveis em prateleira, estão elevando os padrões de qualidade e abrindo caminho para ingredientes premium de colostro. O surgimento de fórmulas infantis e alimentos funcionais enriquecidos com colostro na região sinaliza uma mudança em direção a cuidados de saúde preventivos e nutrição natural. Marcos notáveis incluem o endosso da Indonésia em junho de 2025 do 2'-FL para leite líquido aromatizado e a rápida adoção do Vietnã de HMOs e colostro em nutrição infantil, destacando o impulso inovador da região.

A Europa se destaca como um mercado fundamental para o colostro, aproveitando a rigorosa supervisão regulatória, um setor de laticínios orgânicos bem estabelecido e um robusto apetite dos consumidores por alimentos funcionais de rótulo limpo. A aprovação da Autoridade Europeia para a Segurança dos Alimentos de novos ingredientes bioativos em fórmulas infantis e alimentos funcionais está estimulando a inovação e o crescimento do mercado. O compromisso da Europa com a sustentabilidade e o bem-estar animal ressoa com o florescente mercado de colostro orgânico. Além disso, pesquisas em andamento sobre técnicas de preservação e processamento estão abordando desafios tradicionais, como logística de cadeia de frio e limitações de vida útil. Enquanto isso, mercados menores na América do Sul, Oriente Médio e África estão gradualmente se abrindo aos produtos de colostro, frequentemente visando segmentos premium e dependendo de importações de fornecedores experientes.

Cenário Competitivo

O mercado global de colostro é moderadamente fragmentado, caracterizado pela concorrência entre gigantes multinacionais de laticínios, empresas especializadas em nutracêuticos e players com foco regional. Empresas proeminentes como Saskatoon Colostrum Company Ltd., PanTheryx, Inc., PanTheryx, Inc., Glanbia plc e SwissBioColostrum AG, entre outras, mantêm uma presença global significativa por meio de capacidades de produção em larga escala e extensas redes de distribuição. Enquanto isso, empresas menores e marcas de nicho prosperam ao visar aplicações específicas, incluindo nutrição infantil, recuperação esportiva e fortalecimento da imunidade, atendendo a necessidades especializadas dos consumidores.

A concentração de mercado está em ascensão, pois os principais players investem cada vez mais em integração vertical, tecnologias de processamento proprietárias e parcerias estratégicas. Esses esforços visam garantir o fornecimento de matérias-primas e maximizar o valor ao longo da cadeia de suprimentos. Por exemplo, o foco estratégico da Fonterra em nutrição láctea B2B e seus investimentos em capacidade de processamento refletem uma tendência mais ampla da indústria em direção à especialização de ingredientes e otimização da cadeia de suprimentos. Da mesma forma, o segmento Nutritionals da Glanbia registrou um crescimento de receita de 14,4% em 2024, impulsionado pela forte demanda por soluções de proteína e premix, sublinhando a crescente importância do colostro e bioativos relacionados no cenário nutricional em evolução.

Os avanços tecnológicos estão remodelando o mercado, particularmente nas técnicas de preservação. Inovações como liofilização avançada e métodos de encapsulamento estão prolongando a vida útil dos produtos e possibilitando o desenvolvimento de novos formatos. Além disso, o perfil bioativo único do colostro apresenta oportunidades significativas em setores emergentes como cosméticos, medicina regenerativa e nutrição médica direcionada, onde a diferenciação é fundamental. Esse ambiente competitivo fomenta a criação de diversos produtos derivados do colostro, incluindo pós, comprimidos mastigáveis e líquidos. No entanto, a diferenciação de marca depende cada vez mais de fatores como transparência de origem, métodos de processamento avançados e validação clínica. A crescente demanda dos consumidores por alimentos funcionais e para reforço imunológico continua a impulsionar oportunidades de crescimento em todo o mercado, beneficiando tanto os players estabelecidos quanto os novos entrantes.

Líderes do Setor de Colostro

The Saskatoon Colostrum Company Ltd.

PanTheryx, Inc.

NOW Health Group, Inc.

SwissBioColostrum AG

Glanbia plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fonterra comprometeu USD 150 milhões para expandir seu site de Whareroa, com o objetivo de aprimorar significativamente as capacidades de armazenamento e processamento de produtos lácteos. Esse investimento inclui um foco em produtos à base de colostro, refletindo a estratégia da empresa para atender à crescente demanda e fortalecer sua posição no mercado.

- Maio de 2025: A DeNovo Foodlabs e a EFFV firmaram uma joint venture para avançar na fermentação de precisão de lactoferrina bovina. Essa colaboração visa alcançar uma capacidade de produção anual de 300 toneladas, ao mesmo tempo em que reduz significativamente os custos de produção, aumentando assim a escalabilidade e a competitividade no mercado.

- Novembro de 2024: A Yoraour Biological Technology Corp., um player proeminente no mercado de saúde e nutrição da China, inaugurou uma planta de produtos nutricionais de última geração em Yinchuan, China, com um investimento de USD 17 milhões. Essa instalação avançada foi projetada para fabricar colostro bovino liofilizado, um produto conhecido por seus benefícios à saúde, juntamente com uma variedade de outros produtos de saúde em formas de pó e sólido.

- Setembro de 2024: A FoodWaikato, subsidiária do New Image Group, investiu cerca de USD 4,3 milhões para modernizar sua instalação de secagem por atomização em Ruakura, Ilha Norte. Essa iniciativa visa reforçar as capacidades de coleta e processamento de colostro da empresa, atendendo à crescente demanda global. Além disso, a empresa reservou outros USD 2,8 milhões para pesquisa e desenvolvimento, com foco no aprimoramento das alegações nutricionais de seus produtos para manter a competitividade no mercado. A New Image, com uma robusta presença internacional, exporta suas bebidas em pó à base de colostro — adaptadas para a saúde intestinal de adultos e crianças — para 26 países, sublinhando seu compromisso com a inovação no setor de produtos nutricionais.

Escopo do Relatório do Mercado Global de Colostro

O mercado global de colostro é segmentado por forma em pó e cápsulas e comprimidos mastigáveis. Com base no tipo de pó, o mercado é segmentado em pó de colostro integral, pó de colostro desnatado e pó de colostro especial. De acordo com a aplicação, o uso do colostro pode ser em alimentos funcionais, cosméticos, ração animal e suplementos alimentares. Além disso, o mercado é segmentado por geografia.

| Colostro Integral |

| Colostro Desnatado |

| Colostro Especial |

| Pó |

| Comprimidos Mastigáveis |

| Líquido |

| Outros |

| Bovino |

| Caprino |

| Outros |

| Convencional |

| Orgânico |

| Suplementos Alimentares |

| Alimentos e Bebidas Funcionais |

| Nutrição Infantil |

| Cosméticos e Cuidados Pessoais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo | Colostro Integral | |

| Colostro Desnatado | ||

| Colostro Especial | ||

| Por Forma | Pó | |

| Comprimidos Mastigáveis | ||

| Líquido | ||

| Outros | ||

| Por Fonte | Bovino | |

| Caprino | ||

| Outros | ||

| Por Natureza | Convencional | |

| Orgânico | ||

| Por Aplicação | Suplementos Alimentares | |

| Alimentos e Bebidas Funcionais | ||

| Nutrição Infantil | ||

| Cosméticos e Cuidados Pessoais | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de colostro até 2031?

O tamanho do mercado de colostro está previsto para atingir USD 5,23 bilhões até 2031, crescendo a um CAGR de 6,88%.

Qual aplicação lidera atualmente a demanda global por colostro?

Os suplementos alimentares detêm 46,05% da receita de 2025 e permanecem o segmento de aplicação de crescimento mais rápido.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

O aumento da renda disponível, regulamentações de qualidade mais rigorosas e o boom nas vendas de fórmulas infantis estão impulsionando um CAGR regional de 10,25%.

Qual é a importância do colostro bovino dentro do fornecimento geral?

As fontes bovinas representam 90,85% dos volumes globais e sustentam a maioria dos produtos comerciais devido a extensas pesquisas de segurança.

Página atualizada pela última vez em: