Tamanho e Participação do Mercado de Sensores de Proximidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

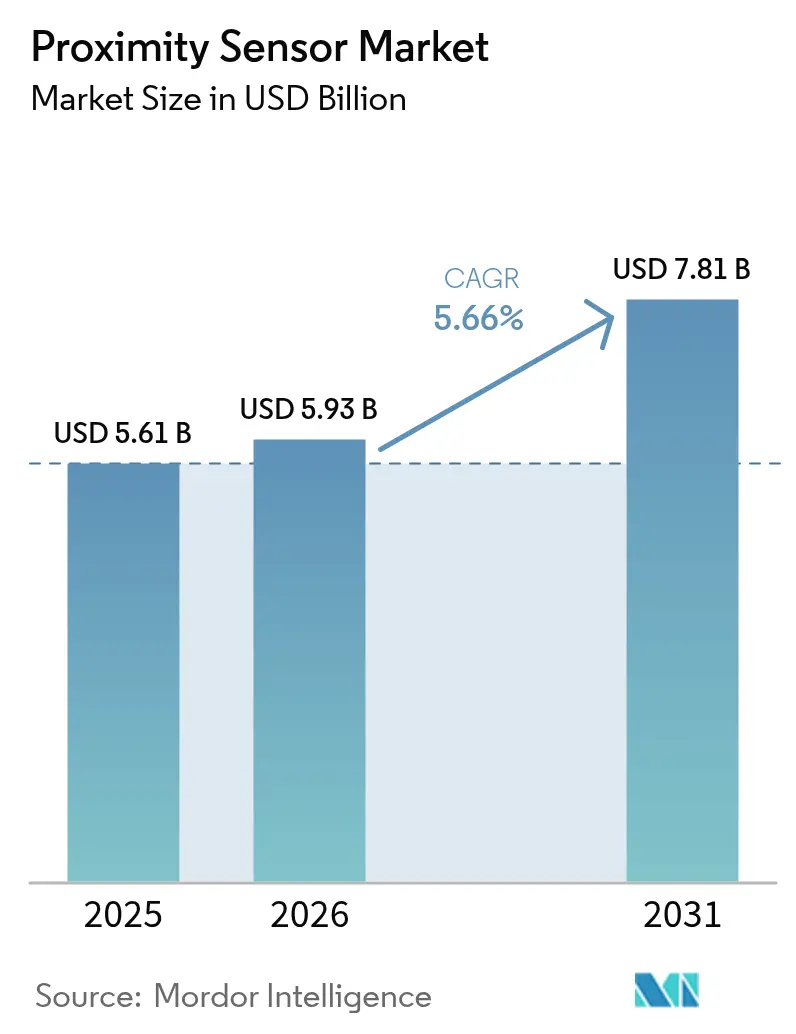

| Tamanho do Mercado (2026) | 5.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Proximidade por Mordor Intelligence

O tamanho do mercado de sensores de proximidade deve crescer de USD 5,61 bilhões em 2025 para USD 5,93 bilhões em 2026 e está previsto para atingir USD 7,81 bilhões até 2031 a um CAGR de 5,66% no período 2026-2031. O valor de mercado de USD 5,61 bilhões em 2025 é sustentado pela interseção de trens de força eletrificados, diretivas de segurança aeroespacial e programas de modernização da Indústria 4.0 que exigem dispositivos de detecção precisos, robustos e econômicos. O impulso de crescimento se intensifica à medida que sensores habilitados para IO-Link alimentam diagnósticos em tempo real para controladores de borda, reduzindo o tempo de inatividade das fábricas, enquanto os mandatos de montadoras automotivas para dispositivos certificados pela ISO 26262 aceleram os investimentos dos fornecedores em portfólios de segurança funcional. A crescente pressão de preços sobre bobinas de cobre e a necessidade de compatibilidade eletromagnética (EMC) em inversores de veículos elétricos de alta potência moderam os ganhos de curto prazo, mas as mudanças regulatórias em direção a sensores de aviação de estado sólido e a rápida adoção de dispositivos híbridos de efeito Hall, MEMS e onda acústica de volume reforçam uma perspectiva positiva de longo prazo para o mercado de sensores de proximidade.

Principais Conclusões do Relatório

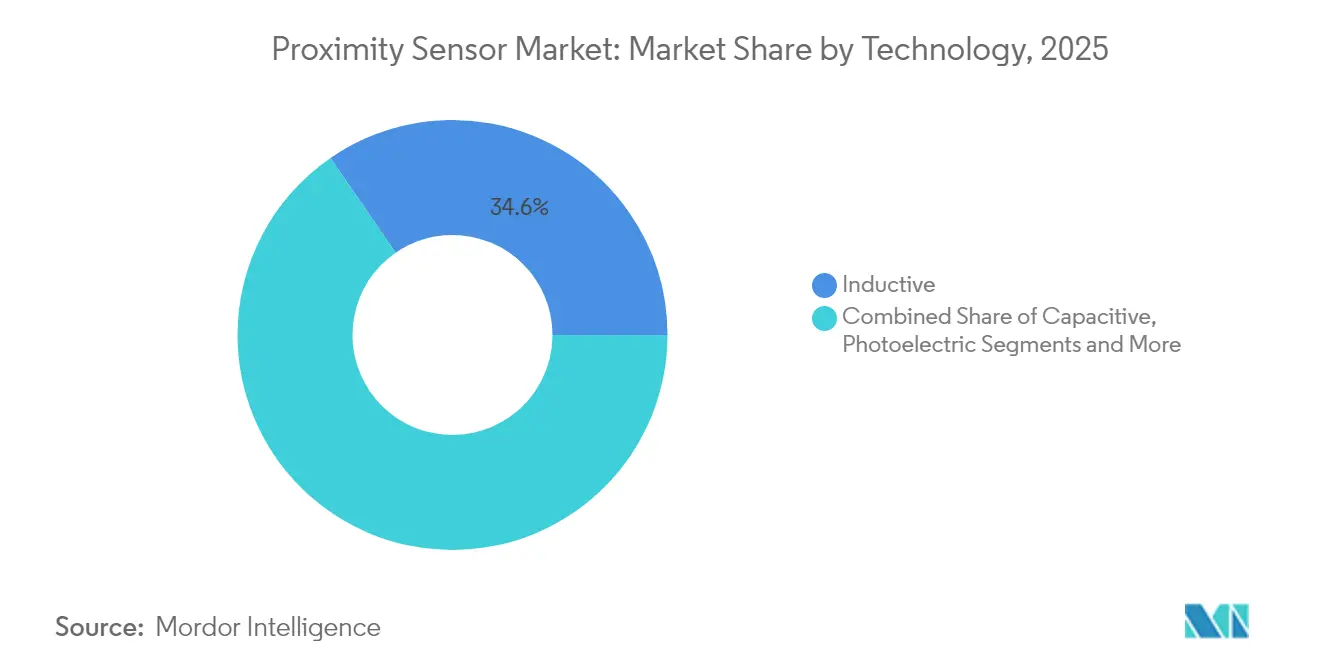

- Por tecnologia, os dispositivos indutivos lideraram com 34,60% da participação do mercado de sensores de proximidade em 2025; as variantes capacitivas registram o CAGR mais rápido de 9,35% até 2031.

- Por tipo de produto, os modelos de distância fixa capturaram 59,30% da receita em 2025; os sensores de distância ajustável expandiram-se a um CAGR de 8,12%.

- Por alcance de detecção, a faixa de 0-20 mm comandou 44,40% do tamanho do mercado de sensores de proximidade em 2025; dispositivos com mais de 40 mm cresceram a um CAGR de 6,95%.

- Por invólucro, os pacotes cilíndricos detinham uma participação de 47,50% do tamanho do mercado de sensores de proximidade em 2025; as unidades miniaturizadas/para montagem em placa de circuito impresso registram o CAGR mais alto de 8,02%.

- Por tipo de saída, os formatos digitais dominaram com 66,20% da participação do mercado de sensores de proximidade em 2025; as interfaces IO-Link e inteligentes avançam a um CAGR de 9,22%.

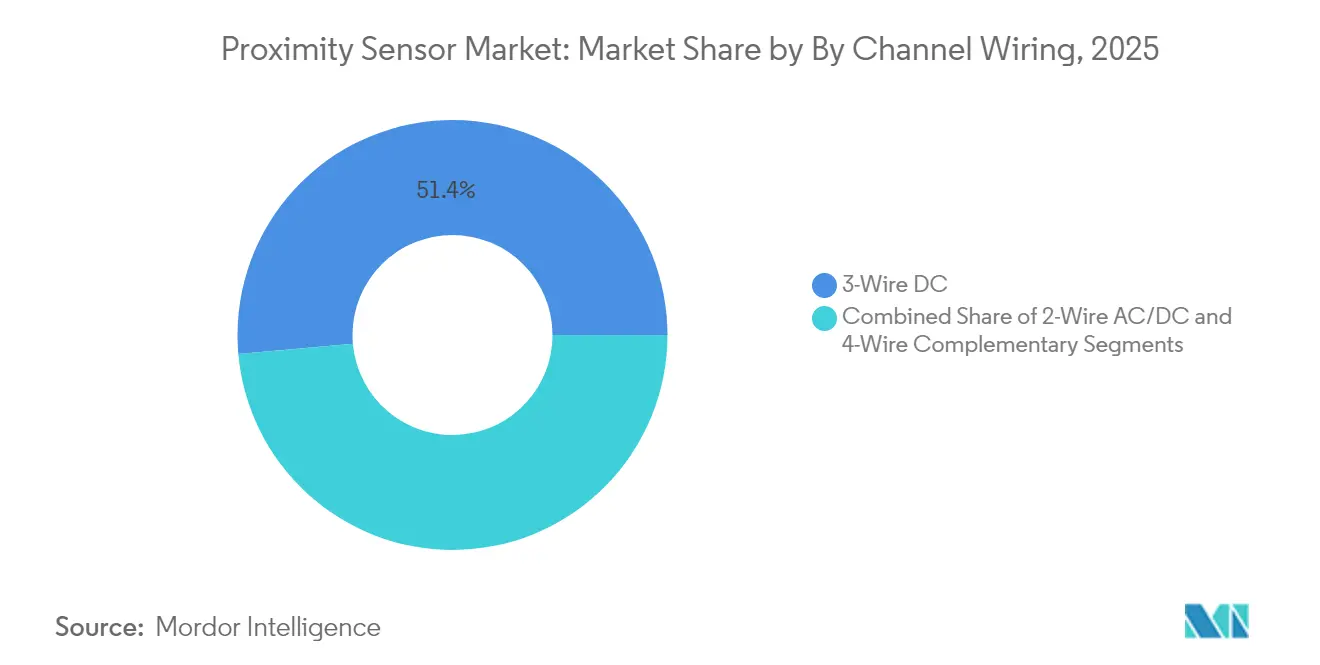

- Por fiação, o DC de 3 Fios permaneceu como padrão com 51,40% de participação em 2025; os circuitos complementares de 4 Fios registram um CAGR de 9,24%.

- Por usuário final, as aplicações automotivas responderam por 26,60% da participação do mercado de sensores de proximidade em 2025; automação industrial e robótica registram o CAGR mais forte de 7,62%.

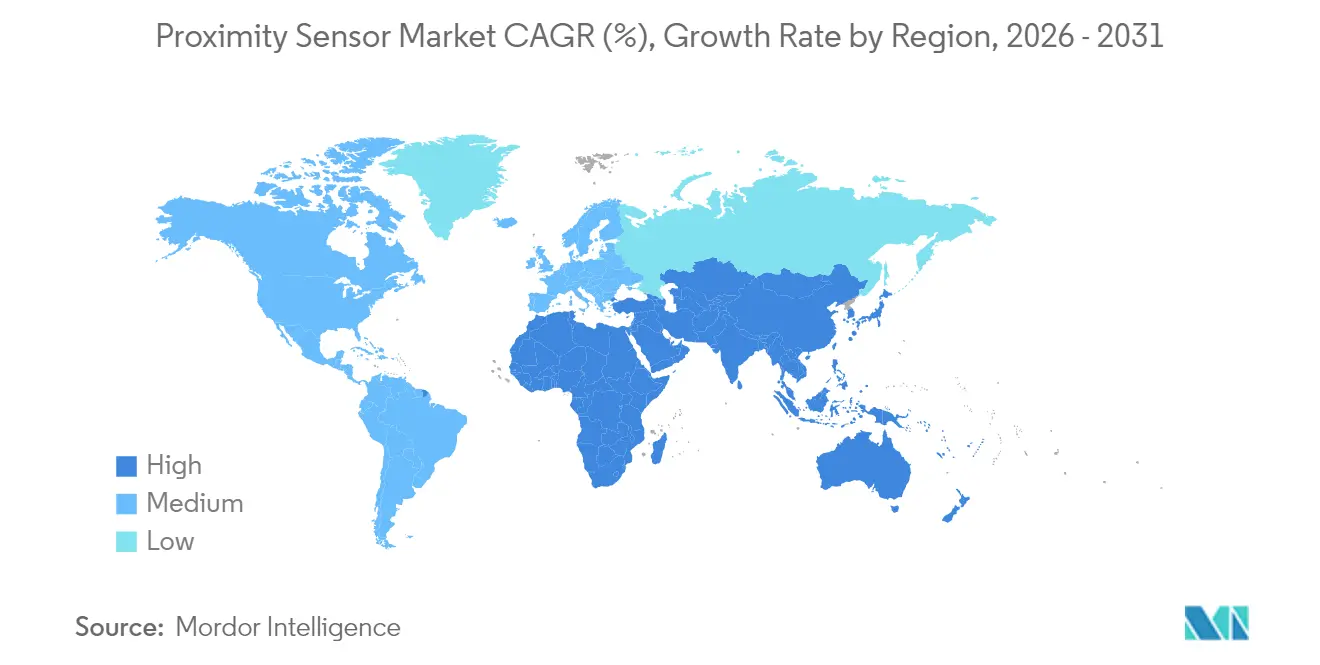

- Por região, a Ásia-Pacífico detinha 35,70% do mercado de sensores de proximidade em 2025, enquanto o Oriente Médio apresentou o CAGR mais rápido de 7,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Sensores de Proximidade*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Demanda de Modernização Liderada pela Indústria 4.0 em Fábricas Asiáticas Existentes | +1.2% | Núcleo da APAC, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos de Montadoras Automotivas para Posicionamento Sem Contato Certificado pela ISO 26262 | +0.9% | Global, com ganhos iniciais na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Integração de Retroiluminação Mini-LED/µLED em Smartphones (APAC) | +0.7% | Núcleo da APAC, particularmente China, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Transição da FAA e EASA para Sensores de Proximidade de Trem de Pouso de Estado Sólido | +0.4% | América do Norte e UE, com impacto global na aviação | Longo prazo (≥ 4 anos) |

| Adoção de IO-Link em Linhas de Manufatura Discreta Europeias | +0.6% | Europa, com expansão para América do Norte e APAC | Médio prazo (2-4 anos) |

| Automação Predial e Integração de IoT em Infraestrutura Inteligente | +0.5% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de Modernização Liderada pela Indústria 4.0 em Fábricas Asiáticas Existentes

Fabricantes na China, Vietnã e Indonésia preferem modernizar linhas existentes com sensores de proximidade prontos para IO-Link em vez de construir novas plantas, desbloqueando ganhos de eficiência de 15-20% e reduções de custo de 30% por meio de monitoramento habilitado por 5G [gsma.com]. Fornecedores que oferecem dispositivos cilíndricos de substituição direta com pinagens compatíveis com CLP, mas com diagnósticos prontos para a nuvem, dominam as licitações de modernização. A compatibilidade com controles legados protege os compradores de longos períodos de inatividade, mantendo o mercado de sensores de proximidade aquecido pelo menos até 2028.

Mandatos de Montadoras Automotivas para Posicionamento Sem Contato Certificado pela ISO 26262

Os programas de veículos europeus e norte-americanos agora especificam sensores lineares e rotativos indutivos qualificados para ASIL C/D, substituindo dispositivos de efeito Hall sensíveis a campos dispersos. Arquiteturas de duplo chip introduzidas pela Melexis alcançam precisão de ±0,85% em cursos de 12 mm e oferecem redundância integrada para módulos de freio, pedal e direção [melexis.com]. Os custos de certificação criam um cenário de fornecimento em dois níveis, empurrando empresas menores a licenciar propriedade intelectual ou sair do mercado, consolidando ainda mais o mercado de sensores de proximidade.[1]"Melexis Estabelece um Novo Referencial para Sensores Magnéticos Seguros e Robustos a Campos Dispersos," melexis.com

Integração de Retroiluminação Mini-LED/µLED em Smartphones (APAC)

Telefones dobráveis e headsets de realidade aumentada adotam retroiluminação de alta luminância, forçando os fabricantes de sensores a projetar peças ultracompactas com cancelamento de luz solar e correntes em repouso abaixo de 5 µA. O VCNL36828P da Vishay, com dimensões de 2,0 mm × 1,0 mm × 0,5 mm, exemplifica esse impulso em direção a soluções eficientes em termos de bateria e de alta densidade de empacotamento [vishay.com]. O volume do setor de smartphones vincula o crescimento do mercado de sensores de proximidade estreitamente às cadeias de suprimentos da APAC.[2]Vishay Intertechnology, "O Novo Sensor de Proximidade da Vishay Oferece Corrente em Repouso de até 5 µA," vishay.com

Transição da FAA e EASA para Sensores de Proximidade de Trem de Pouso de Estado Sólido

As regras da FAA de janeiro de 2025 favorecem detectores de estado sólido para o status do trem de pouso, estimulando modernizações em frotas comerciais [faa.gov]. As unidades indutivas ELDEC da Crane Aerospace, com monitoramento contínuo de saúde, ilustram os ganhos de confiabilidade e peso buscados pelas companhias aéreas [craneae.com]. Os ciclos de certificação duram quatro anos ou mais, sustentando a demanda de longo prazo por ofertas do mercado de sensores de proximidade de grau aeroespacial.

Análise de Impacto das Restrições do Mercado de Sensores de Proximidade*

| RESTRIÇÕES | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Volatilidade do Custo do Cobre em Bobinas Impactando a Lista de Materiais Indutivos na Europa | -0.8% | Europa, com impacto secundário nas cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Falhas de Conformidade com EMC em Inversores de Veículos Elétricos de Alta Potência (EUA) | -0.5% | América do Norte, com expansão para mercados globais de veículos elétricos | Médio prazo (2-4 anos) |

| Disparos Falsos Causados por Condensação em Sensores Fotoelétricos para Uso Alimentar | -0.3% | Global, com concentração em regiões de processamento de alimentos | Curto prazo (≤ 2 anos) |

| Prazos de Certificação de Zona ATEX Atrasando Projetos no Oriente Médio | -0.4% | Oriente Médio, com impacto nos setores de petróleo e gás e petroquímico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Custo do Cobre em Bobinas Impactando a Lista de Materiais Indutivos na Europa

Máximas de três anos nos preços à vista do cobre elevam os custos das bobinas em até 25%, comprimindo as margens dos produtores de sensores alemães e italianos já sobrecarregados por tarifas elevadas de eletricidade. Fornecedores maiores fazem hedge ou integram verticalmente o fornecimento de cobre, mas empresas menores enfrentam reajustes trimestrais nas listas de preços, prejudicando a competitividade.

Falhas de Conformidade com EMC em Inversores de Veículos Elétricos de Alta Potência (EUA)

SUVs e picapes elétricas operando com arquiteturas de 800 V criam interferência de banda larga que perturba sensores de proximidade sem blindagem, levando a redesenhos custosos. Testes em bancada mostram picos de interferência eletromagnética conduzida ultrapassando os limites da CISPR 25, exigindo reajuste de filtros e blindagem — um obstáculo que prolonga os cronogramas de validação e limita o potencial de receita de curto prazo do mercado de sensores de proximidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sensores de Proximidade

Por Tecnologia:

Sensores Indutivos Lideram Apesar do Surto de Crescimento CapacitivoAs unidades indutivas entregaram 34,60% da receita de 2025, validando seu status como a escolha padrão para detecção de metais em linhas de prensas e máquinas CNC incorporadas no mercado de sensores de proximidade. Bobinas robustas com núcleo de ferrite suportam óleo, cavacos e vibração, ideais para modernizações em fábricas da APAC. Os dispositivos capacitivos, avançando a um CAGR de 9,35%, agora detectam invólucros plásticos e níveis de fluidos em salas limpas farmacêuticas onde os dispositivos indutivos falham. A tendência de hibridização — combinando efeito Hall para ângulo e capacitivo para presença — impulsiona os fornecedores em direção a ASICs multifísicos que simplificam a instalação e reduzem a contagem de SKUs.

A adoção capacitiva acelera porque um sensor pode cobrir vidro, resina ou nível de grãos sem contato mecânico, alinhando-se com os mandatos de segurança alimentar. Os SKUs fotoelétricos retêm nichos que exigem alcance de 10 m sobre correias transportadoras empoeiradas, enquanto as variantes ultrassônicas atendem a tanques químicos impermeáveis a métodos ópticos. Os sensores magnéticos xMR ganham participação em motores de tração de veículos elétricos que precisam de precisão em milidegraus para controle orientado por campo. Coletivamente, essas transições mantêm o mercado de sensores de proximidade variado e resiliente.

Por Tipo de Produto:

Dominância de Distância Fixa Enfrenta Desafio de Distância AjustávelPriorizando a eficiência de custos, os cilindros de distância fixa acumularam 59,30% das remessas de 2025. As plantas de estampagem automotiva, que produzem painéis de porta idênticos ao longo do ano, preferem limites fixos para evitar recalibrações acidentais. No entanto, lotes curtos na montagem de eletrônicos impulsionam um CAGR de 8,12% para modelos de distância ajustável equipados com parametrização IO-Link. Os engenheiros de produção ajustam o firmware embarcado em vez de trocar hardware, reduzindo drasticamente os tempos de troca. Em plantas que avançam para operação sem operadores, dispositivos ajustáveis inteligentes alimentam registros de data e hora de qualidade e contagens de ciclos para painéis de controle de sistemas de execução de manufatura, aprofundando os gêmeos digitais e elevando o perfil do mercado de sensores de proximidade.

As equipes de manutenção citam a redução de peças sobressalentes quando um sensor ajustável cobre múltiplas distâncias de gabarito, compensando seu preço de tabela mais alto. Os fornecedores competem em modos de ensino guiados por LED e configuração por smartphone via NFC, reforçando a facilidade de uso. A longo prazo, o ajuste de alcance por firmware deve se tornar o padrão em fábricas flexíveis.

Por Alcance de Detecção:

Aplicações de Curto Alcance Impulsionam o Volume Enquanto o Longo Alcance Registra o Crescimento Mais RápidoOs estágios de coleta e posicionamento de smartphones, a comutação de motores elétricos e as verificações de qualidade de encaixe mantêm os sensores de 0-20 mm em 44,40% do tamanho do mercado de sensores de proximidade em 2025. Sua robustez de estado sólido supera as chaves de fim de curso mecânicas e reduz as rejeições falsas. No entanto, a automação de armazéns, os robôs móveis autônomos e os sistemas de transporte de paletes exigem segurança de linha de visão a distâncias superiores a dois metros, elevando os dispositivos com mais de 40 mm a um CAGR de 6,95%. Os fornecedores respondem com transceptores amplificados e ópticas de formação de feixe capazes de detecção a 4 m mesmo em neblina, complementando LiDAR e radar para percepção robótica de 360°.

Na intralogística, a proximidade de longo alcance evita colisões em pontos cegos sem o custo de visão de alta resolução. Pilhas híbridas ultrassônicas-fotoelétrica entram nesse espaço, integrando distância e presença em um único SKU, reduzindo pontos de falha e mão de obra de fiação em prateleiras de armazenamento de grande altura.

Por Invólucro/Fator de Forma:

Padrões Cilíndricos Atendem às Demandas de MiniaturizaçãoOs barris roscados M12/M18/M30 legados detêm 47,50% de participação do tamanho do mercado de sensores de proximidade graças à compatibilidade global com fixações e vedação IP67. Porcas de travamento sem ferramentas e conectores M12 de desconexão rápida simplificam as trocas em linhas de pintura automotiva. No entanto, os fabricantes de eletrônicos de consumo insistem em pegadas de montagem em placa de circuito impresso com menos de 3 mm para caber em telas dobráveis, incentivando um CAGR de 8,02% para dispositivos miniaturizados. Os sensores em nível de placa eliminam chicotes de cabos e reduzem segundos de montagem em linhas de montagem em superfície de alto volume.

Os blocos retangulares ficam nivelados nas laterais das correias transportadoras onde os barris projetam perigosamente, enquanto os sensores em anel verificam a presença de tampas em plantas de engarrafamento. Em todas as formas, os fornecedores adotam plásticos sobremoldados classificados para 105 °C para sobreviver à soldagem por refluxo e às temperaturas sob o capô, expandindo a liberdade de design para o mercado de sensores de proximidade.

Por Tipo de Saída:

Dominância Digital Desafiada pelo Crescimento de Interfaces InteligentesAs saídas digitais NPN/PNP ainda ocupam 66,20% da participação do mercado de sensores de proximidade em 2025, alimentando a simplicidade confiável para operações de perfuração de parada/partida. No entanto, os nós IO-Link, que registram ciclos de comutação e temperatura do núcleo, aceleram a um CAGR de 9,22%. Um único cabo transporta energia, dados e programação remota, eliminando módulos de E/S analógica e potencializando os retornos de manutenção preditiva. As linhas analógicas de 4-20 mA persistem no feedback de posição de válvulas, mas cedem terreno à medida que os novos CLPs favorecem barramentos de campo digitais.

Os integradores de movimento dependem de diagnósticos de histograma para antecipar o envelhecimento das bobinas, transformando os sensores de centros de custo em ativos de IIoT. Os fornecedores agrupam inteligência de borda que sinaliza desvios, reduzindo o tempo de inatividade não programado — um argumento que eleva os preços médios de venda em todo o mercado de sensores de proximidade.

Por Fiação de Canal:

Padrão DC de 3 Fios Enfrenta Crescimento Complementar de 4 FiosA topologia clássica de 3 Fios preserva 51,40% de participação de mercado em razão de seu equilíbrio entre simplicidade e alta velocidade de comutação. Em contraste, as saídas complementares de 4 Fios registram um CAGR de 9,24% à medida que os programas ASIL automotivos exigem canais duplos para cobertura de diagnóstico. Os controladores de segurança verificam cruzadamente as duas saídas para detectar curtos-circuitos ou falhas de travamento, cruciais em linhas de direção por fio e produção de células de bateria. Os fornecedores integram pulsos de autoteste, facilitando testes de prova de rotina sem interromper a maquinaria, incorporando ainda mais esses dispositivos no mercado de sensores de proximidade.

As formas CA/CC de 2 Fios se mantêm em aplicações de baixa especificação em correias transportadoras e dutos de climatização, onde a equipe de manutenção prefere compatibilidade universal de energia. Mesmo aqui, tarefas avançadas de medição de energia impulsionam a adoção de nós IO-Link alimentados por três fios, corroendo as participações legadas.

Por Setor do Usuário Final:

Liderança Automotiva Desafiada pelo Crescimento da Automação IndustrialOs motores de tração de veículos elétricos, os circuitos térmicos de baterias e os sistemas avançados de assistência ao motorista garantem 26,60% de participação do mercado de sensores de proximidade para o setor automotivo em 2025. Cada veículo elétrico incorpora mais de 30 sensores que substituem os acionadores de árvore de cames dos trens de força de combustão interna. No entanto, as fábricas sem operadores e os robôs colaborativos impulsionam um CAGR de 7,62% no segmento de automação industrial. As estratégias de manutenção preditiva dependem dos registros de eventos de proximidade IO-Link para programar a lubrificação de rolamentos e a substituição de servos.

Os programas aeroespaciais agora substituem as chaves de fim de curso mecânicas em flaps e trens de pouso por unidades de proximidade indutivas classificadas para 200 °C contínuos, estendendo as horas de voo entre verificações. Os fabricantes de eletrônicos de consumo encaixam sensores nas lentes de headsets de realidade virtual, expandindo os volumes unitários. Os setores de alimentos e bebidas insistem em corpos de aço inoxidável conformes com a EHEDG e proteção de lavagem IP69K para satisfazer auditorias de higiene, ampliando o escopo dentro do mercado de sensores de proximidade.

Análise Geográfica

Mercado de Sensores de Proximidade na APAC

A Ásia-Pacífico manteve 35,70% da participação de mercado de sensores de proximidade em 2025, impulsionada pelos subsídios de digitalização de fábricas da China, pela liderança do Japão nas exportações de robótica e pelos investimentos da Coreia do Sul em semicondutores. A modernização de linhas industriais existentes com sensores IO-Link aumenta a produção sem necessidade de novas instalações, alinhando-se às restrições locais de CapEx. Os fabricantes de componentes instalam a montagem de sensores próximo aos clusters de smartphones, reduzindo os prazos de entrega em meio a ciclos de produtos acelerados. Os governos subsidiam redes privadas de 5G, ancorando as infraestruturas de dados de sensores que suportam ciclos de qualidade em tempo real.

Mercado de Sensores de Proximidade na Europa

A Europa permanece uma base de compradores premium. Os fornecedores Tier-1 alemães exigem encoders indutivos ASIL-D para direção por fio, enquanto os integradores aeroespaciais franceses especificam sensores ELDEC para ambientes severos em compartimentos de turbinas. As contínuas oscilações no preço do cobre e as elevadas tarifas de eletricidade aumentam os custos de BOM europeus, levando parte do enrolamento de bobinas para a Europa Central, mas mantendo os centros de P&D próximos aos fabricantes de equipamentos originais. O impulso do continente em direção a fábricas com emissão líquida zero incentiva o uso de diagnósticos IO-Link que reduzem desperdícios e consumo de energia, reforçando a adoção de casos de uso avançados no mercado de sensores de proximidade.

Mercado de Sensores de Proximidade na América do Norte

A América do Norte registra um consumo estável, porém maduro, concentrado nos setores aeroespacial, energético e em uma crescente cadeia de suprimentos de veículos elétricos. Os programas de modernização da rede elétrica dos Estados Unidos abrem nichos para sensores de proximidade que monitoram a posição de disjuntores e o status de válvulas. O investimento de capital de 700 milhões de USD da Schneider Electric ilustra o apetite doméstico por painéis elétricos e quadros de distribuição digitalizados que incorporam sensores calibrados em fábrica. A automação de mineração no Canadá e as exportações de montagem automotiva do México aprofundam a demanda regional.

Mercado de Sensores de Proximidade no Oriente Médio e África e América do Sul

O Oriente Médio apresenta o CAGR mais rápido, de 7,18%, com as plantas petroquímicas e de serviços públicos da Arábia Saudita instalando conjuntos de manutenção preditiva com centenas de nós de proximidade IO-Link por instalação. A África e a América do Sul, ainda em estágios iniciais de adoção de automação, estabelecem as bases por meio de plantas logísticas e de processamento de alimentos, oferecendo potencial de crescimento de longo prazo para o mercado global de sensores de proximidade.

Cenário Competitivo

Keyence, Omron, Pepperl+Fuchs e SICK ancoram um campo moderadamente fragmentado por meio de catálogos amplos, ASICs internos e equipes de serviço globais. Eles defendem sua participação incorporando inteligência artificial em microcontroladores de sensores que se ajustam automaticamente nos pontos de comutação e sinalizam a fadiga das bobinas. Melexis e Allegro MicroSystems concentram-se em chips xMR automotivos e indutivos que atendem às métricas de segurança funcional, comandando preços médios de venda mais altos. A Crane Aerospace & Electronics domina as unidades de aviação de baixo volume e alta especificação, protegidas pelos históricos de testes DO-160G.

As parcerias estratégicas se intensificam: a SICK cedeu as vendas de analisadores de processo à Endress+Hauser, liberando recursos para logística e automação de fábricas. A aquisição da M.D. Micro Detectors pela Datalogic adicionou indutivos cilíndricos e expertise em IO-Link às suas raízes em scanners, ampliando a competitividade. Os pivôs de P&D se voltam para sensores híbridos que combinam pilhas magnéticas, capacitivas e ultrassônicas em um único invólucro, reduzindo a contagem de peças e facilitando a instalação — características valorizadas pelas montadoras que buscam chicotes de cabos mais leves. A análise nativa de borda posiciona os sensores como nós inteligentes em redes Ethernet industriais com segurança cibernética reforçada, elevando o mercado de sensores de proximidade além da simples detecção liga/desliga.

As fronteiras de espaço em branco incluem a automação de edifícios inteligentes, onde os controles de climatização orientados por ocupação usam proximidade de ondas milimétricas e infravermelho para reduzir as contas de energia em escritórios certificados pelo LEED. Os fornecedores refinam designs de baixo consumo compatíveis com nós sem bateria e de coleta de energia, visando sistemas de controle de automação predial previstos para expandir 7,9% ao ano até 2031. O resultado é um mercado de sensores de proximidade dinâmico, porém em consolidação, onde escala, propriedade intelectual e certificações específicas de domínio ditam os vencedores.

Líderes do Setor de Sensores de Proximidade

Keyence Corporation

Omron Corporation

Pepperl+Fuchs GmbH

Sick AG

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Sensores de Proximidade

- Keyence Corporation

- Omron Corporation

- Pepperl+Fuchs GmbH

- Sick AG

- Panasonic Holdings Corp.

- Honeywell International Inc.

- STMicroelectronics N.V.

- Schneider Electric SE

- Rockwell Automation Inc.

- IFM Electronic GmbH

- Turck Holding GmbH

- Datalogic SpA

- Delta Electronics Inc.

- Autonics Corporation

- Balluff GmbH

- Banner Engineering Corp.

- Texas Instruments Inc.

- Broadcom Inc.

- Littelfuse Inc.

- Baumer Group

- Vishay Intertechnology

- BorgWarner Inc.

- Allegro MicroSystems

- Leuze electronic GmbH

Desenvolvimento Recente do Setor no Mercado de Sensores de Proximidade

- Março de 2025: A Schneider Electric anunciou um investimento superior a USD 700 milhões em operações nos EUA até 2027, com foco em digitalização, automação e expansão da manufatura para apoiar a infraestrutura energética e o crescimento do setor de inteligência artificial, criando mais de 1.000 empregos em vários estados, incluindo Tennessee, Massachusetts e Texas.

- Janeiro de 2025: A Vishay Intertechnology lançou o sensor de proximidade VCNL36828P com corrente em repouso de 5 μA em um pacote compacto de 2,0 mm x 1,0 mm x 0,5 mm, especificamente projetado para aplicações de consumo alimentadas por bateria, incluindo fones de ouvido sem fio TWS e headsets de realidade virtual/aumentada com capacidades aprimoradas de cancelamento de luz solar.

- Outubro de 2024: A BinMaster adquiriu a Senix Corporation, uma especialista em sensores ultrassônicos sediada em Burlington, fundada em 1990, expandindo o portfólio de sensores da BinMaster com produtos da linha ToughSonic para aplicações de medição de nível e distância em mercados de automação industrial.

- Setembro de 2024: A Melexis introduziu variantes de duplo chip empilhado dos CIs de detecção magnética Triaxis (MLX90425 e MLX90426) com imunidade a campos dispersos de 5 mT e detecção rotativa de 360°, atendendo aos padrões ASIL C e ISO 26262 ASIL D para aplicações de direção automotiva e detecção de posição do pedal do acelerador.

Escopo do Relatório do Mercado Global de Sensores de Proximidade

Um sensor de proximidade é um sensor capaz de detectar a presença de objetos próximos sem qualquer contato físico. Um sensor de proximidade frequentemente emite um campo eletromagnético ou um feixe de radiação eletromagnética (por exemplo, infravermelho) e detecta alterações no campo ou no sinal de retorno. O estudo considera apenas o aspecto B2B do uso de sensores de proximidade e não o B2C.

Embora o uso não seja significativo em alguns dos setores de usuários finais, como o setor alimentício, espera-se que seja compensado pelo uso em aplicações automotivas e de defesa. O fator de detecção sem contato aumentou o número de aplicações dos sensores. O escopo do estudo para o mercado de sensores de proximidade é limitado ao tipo de princípios tecnológicos dos sensores e suas respectivas aplicações em uma ampla gama de setores de usuários finais, globalmente.

Visão Geral da Segmentação

| Indutivo |

| Capacitivo |

| Fotoelétrico |

| Magnético (Efeito Hall e Reed) |

| Ultrassônico |

| Infravermelho e Outros |

| Sensores de Distância Fixa |

| Sensores de Distância Ajustável |

| 0 - 20 mm |

| 20 - 40 mm |

| Maior que 40 mm |

| Cilíndrico |

| Retangular |

| Ranhura/Canal |

| Miniaturizado/Montagem em Placa de Circuito Impresso |

| Anel e Feixe Passante |

| Digital (NPN/PNP) |

| Analógico (0-10 V / 4-20 mA) |

| IO-Link e Outras Interfaces Inteligentes |

| CA/CC de 2 Fios |

| DC de 3 Fios |

| Complementar de 4 Fios |

| Aeroespacial e Defesa |

| Automotivo |

| Automação Industrial e Robótica |

| Eletrônicos de Consumo e Dispositivos Vestíveis |

| Processamento de Alimentos e Bebidas |

| Saúde e Dispositivos Médicos |

| Automação Predial e Infraestrutura Inteligente |

| Outros Setores (Mineração, Agricultura, Marítimo) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Indutivo | |

| Capacitivo | ||

| Fotoelétrico | ||

| Magnético (Efeito Hall e Reed) | ||

| Ultrassônico | ||

| Infravermelho e Outros | ||

| Por Tipo de Produto | Sensores de Distância Fixa | |

| Sensores de Distância Ajustável | ||

| Por Alcance de Detecção | 0 - 20 mm | |

| 20 - 40 mm | ||

| Maior que 40 mm | ||

| Por Invólucro/Fator de Forma | Cilíndrico | |

| Retangular | ||

| Ranhura/Canal | ||

| Miniaturizado/Montagem em Placa de Circuito Impresso | ||

| Anel e Feixe Passante | ||

| Por Tipo de Saída | Digital (NPN/PNP) | |

| Analógico (0-10 V / 4-20 mA) | ||

| IO-Link e Outras Interfaces Inteligentes | ||

| Por Fiação de Canal | CA/CC de 2 Fios | |

| DC de 3 Fios | ||

| Complementar de 4 Fios | ||

| Por Setor do Usuário Final | Aeroespacial e Defesa | |

| Automotivo | ||

| Automação Industrial e Robótica | ||

| Eletrônicos de Consumo e Dispositivos Vestíveis | ||

| Processamento de Alimentos e Bebidas | ||

| Saúde e Dispositivos Médicos | ||

| Automação Predial e Infraestrutura Inteligente | ||

| Outros Setores (Mineração, Agricultura, Marítimo) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sensores de proximidade?

O mercado de sensores de proximidade está avaliado em USD 5,93 bilhões em 2026, com previsão de atingir USD 7,81 bilhões até 2031.

Qual região lidera o mercado de sensores de proximidade?

A Ásia-Pacífico detém 35,70% da receita global, impulsionada pela digitalização de fábricas da China, pela liderança em robótica do Japão e pela manufatura de eletrônicos da Coreia do Sul.

Qual tecnologia comanda a maior participação do mercado de sensores de proximidade?

Os sensores indutivos lideram com 34,60% de participação em 2025 graças à sua robustez em ambientes industriais ricos em metais.

Com que rapidez os sensores habilitados para IO-Link estão crescendo?

As interfaces inteligentes IO-Link e similares estão se expandindo a um CAGR de 9,22% à medida que os fabricantes exigem diagnósticos em tempo real e manutenção preditiva.

Por que os sensores certificados pela ISO 26262 estão ganhando importância?

As montadoras automotivas exigem sensores de posição sem contato com classificação de segurança para atender aos padrões de segurança funcional, impulsionando a demanda premium e reformulando as estratégias dos fornecedores.

Qual é a principal restrição que afeta os fornecedores de sensores de proximidade hoje?

A volatilidade dos preços do cobre infla os custos das bobinas dos sensores indutivos, particularmente para os fabricantes europeus dependentes do processamento de cobre com uso intensivo de energia.

Página atualizada pela última vez em: