Tamanho e Participação do Mercado de Foodservice do Benelux

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

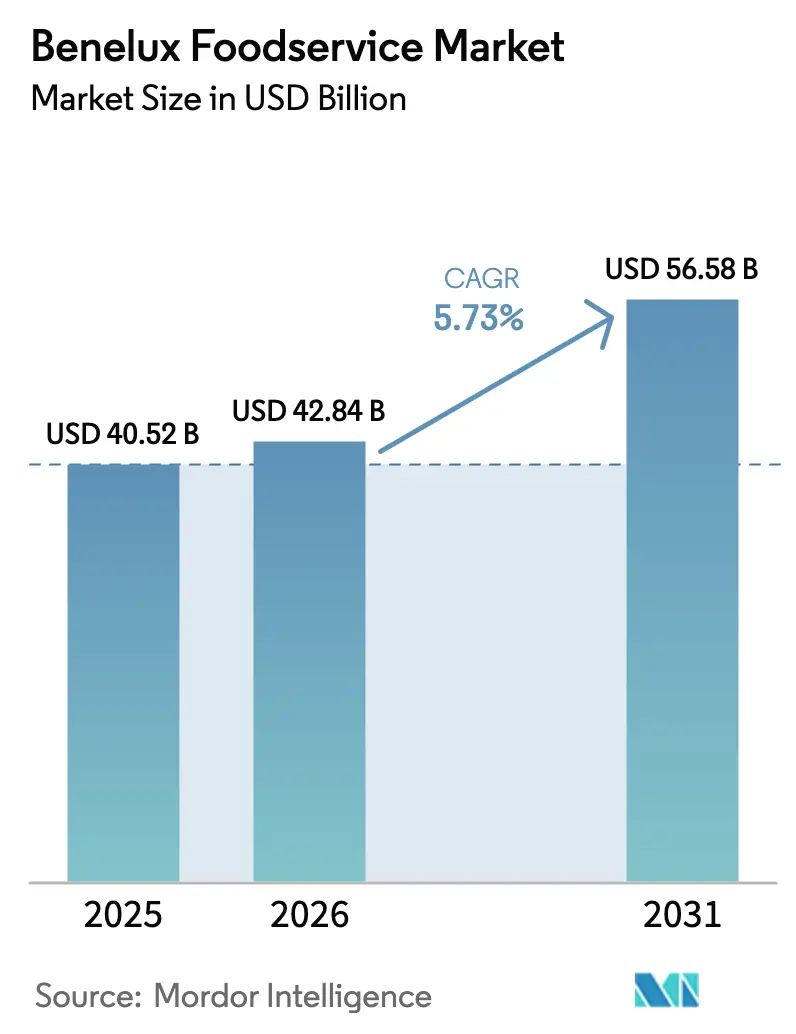

| Tamanho do mercado no ano base (2025) | 40.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 42.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.73% CAGR |

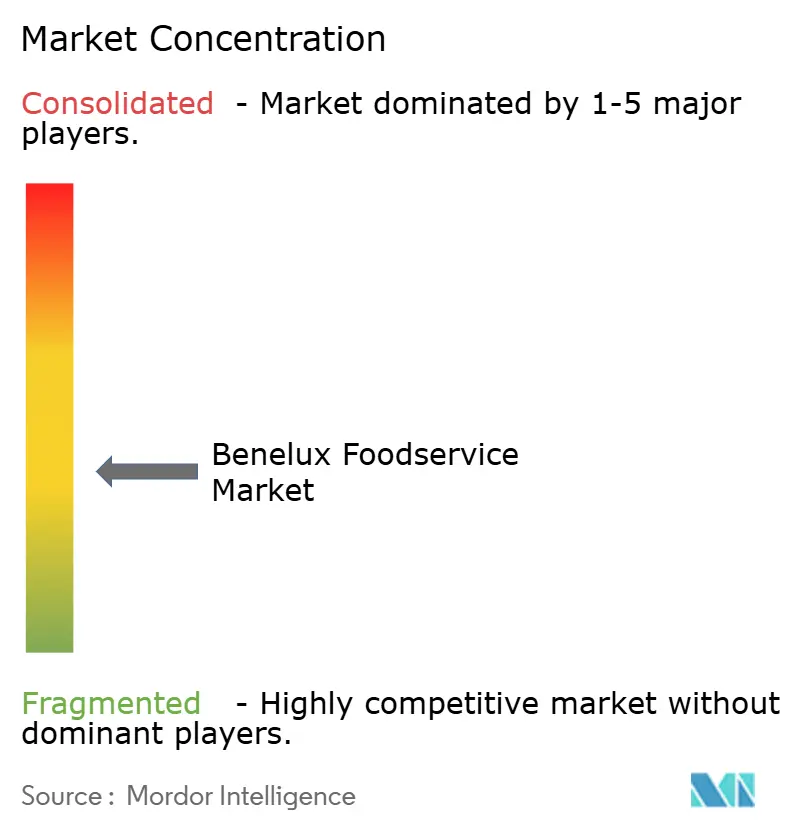

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Foodservice do Benelux por Mordor Intelligence

O tamanho do mercado de foodservice do Benelux foi avaliado em USD 40,52 bilhões em 2025 e estima-se que cresça de USD 42,84 bilhões em 2026 para atingir USD 56,58 bilhões até 2031, a um CAGR de 5,73% durante o período de previsão (2026-2031). O aumento da demanda dos consumidores por conveniência, a rápida adoção de tecnologia de pedidos omnicanal e a recuperação do turismo nos principais centros urbanos estão impulsionando a expansão atual. Os consumidores preferem cada vez mais experiências gastronômicas fluidas e eficientes, o que alimentou o crescimento de soluções baseadas em tecnologia no setor de foodservice. No entanto, a indexação salarial na Bélgica, aliada à escassez de mão de obra em toda a zona euro, está pressionando as margens. Isso levou os operadores a automatizarem cada vez mais tanto os fluxos de trabalho de atendimento ao público quanto os de cozinha, com o objetivo de reduzir custos e melhorar a eficiência operacional. Os restaurantes de serviço rápido (QSRs) e os formatos exclusivos de entrega estão atendendo aos consumidores sensíveis ao preço, oferecendo opções acessíveis e convenientes. Em contrapartida, os restaurantes de serviço completo (FSRs) estão aprimorando suas propostas de valor por meio de cardápios com foco em plantas, fornecimento premium e ênfase na gastronomia experiencial, o que atrai consumidores em busca de experiências gastronômicas únicas e de alta qualidade. As redes que aproveitam a tecnologia estão superando os estabelecimentos independentes ao capitalizar a escala para precificação orientada por dados, compras centralizadas e maior penetração de vendas digitais, permitindo-lhes permanecer competitivas em um ambiente de mercado desafiador.

Principais Conclusões do Relatório

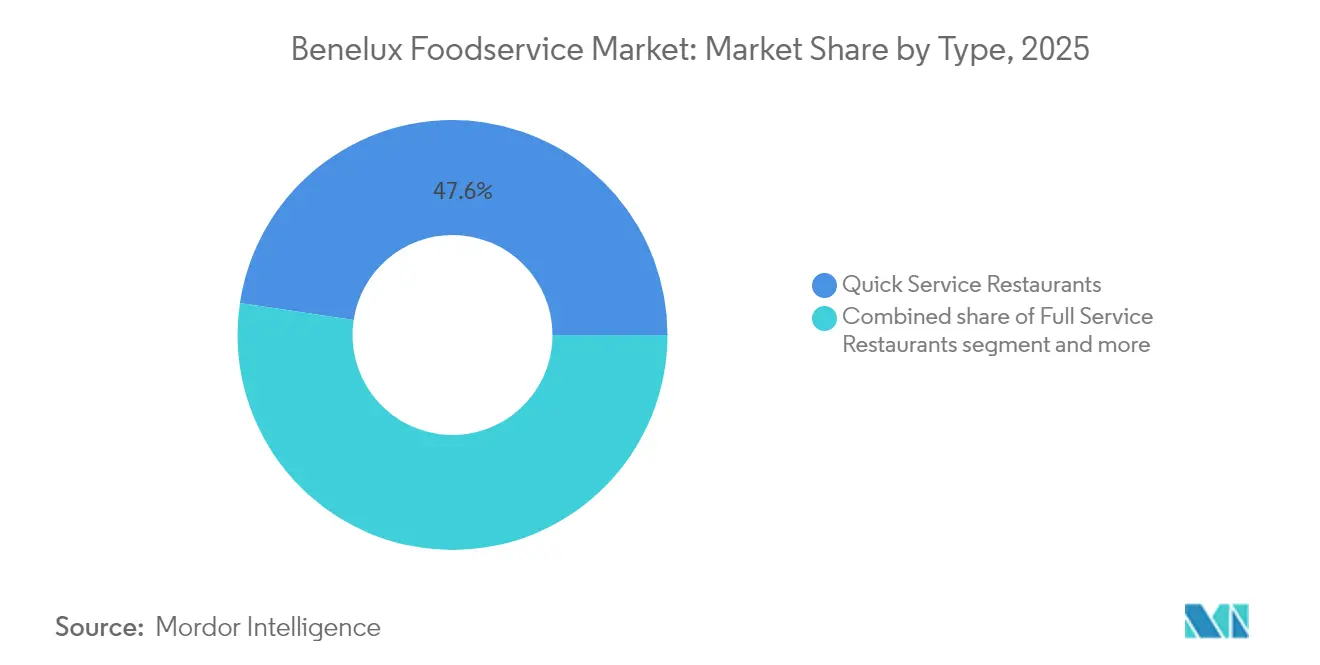

- Por fonte, os QSRs capturaram 47,62% da participação do mercado de foodservice do Benelux em 2025; os restaurantes 100% de entrega em domicílio estão projetados para expandir a um CAGR de 8,05% até 2031.

- Por estrutura, os pontos de venda independentes detinham 71,85% do tamanho do mercado de foodservice do Benelux em 2025, enquanto as operações em cadeia registram o crescimento previsto mais rápido, a um CAGR de 6,02% até 2031.

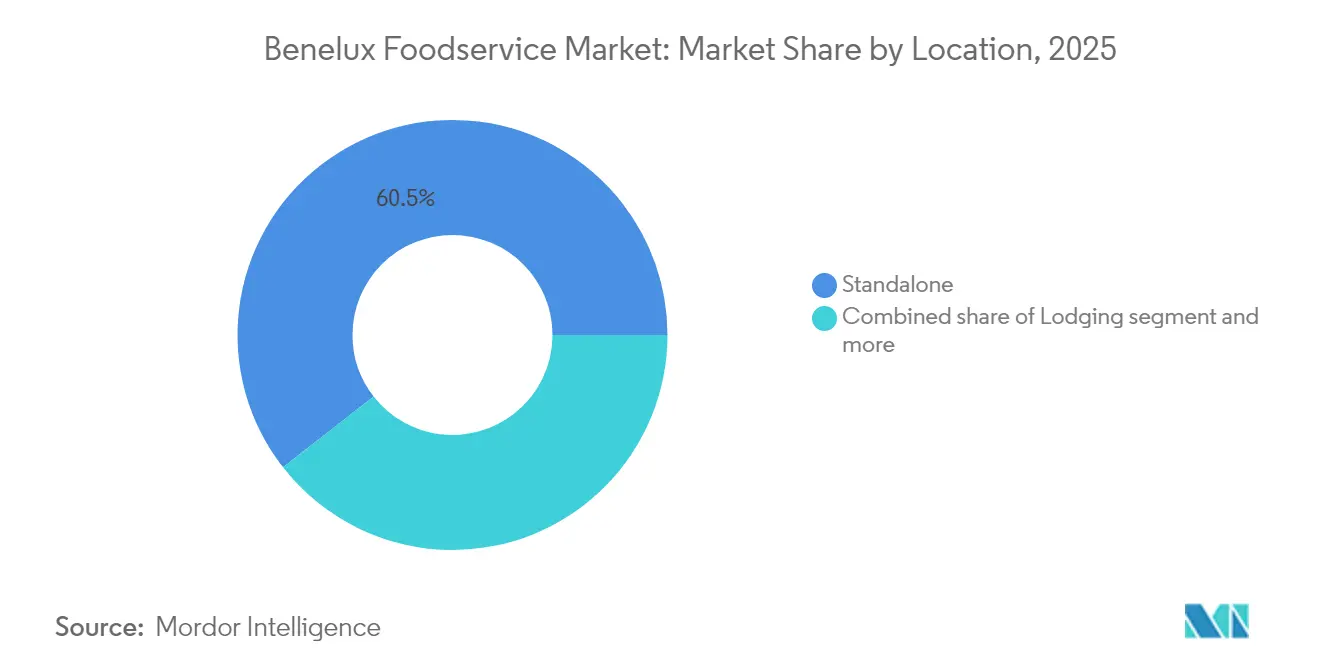

- Por localização, os estabelecimentos autônomos comandavam uma participação de 60,55% do tamanho do mercado de foodservice do Benelux em 2025, e o foodservice em hospedagem avança a um CAGR de 6,18% até 2031.

- Por país, os Países Baixos lideraram com 57,30% de participação no mercado de foodservice do Benelux em 2025; Luxemburgo está projetado para crescer a um CAGR de 6,32% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Foodservice do Benelux

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração de pedidos omnicanal | +1.2% | Países Baixos, Bélgica | Médio prazo (2-4 anos) |

| Cozinhas fantasmas exclusivas de entrega | +0.8% | Amsterdã, Bruxelas, Antuérpia | Curto prazo (≤2 anos) |

| Recuperação do turismo nas principais cidades | +0.7% | Países Baixos na liderança, Bélgica em seguida | Médio prazo (2-4 anos) |

| Redes adotam cardápios com foco em plantas | +0.5% | Em toda a região | Longo prazo (≥4 anos) |

| Financiamento para preparação robótica de alimentos | +0.4% | Polos tecnológicos holandeses, zonas industriais belgas | Longo prazo (≥4 anos) |

| Análise de cozinha com 5G/IoT | +0.3% | Países Baixos urbanos, corredor de Bruxelas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os pedidos omnicanal ganham força por meio da integração de aplicativos móveis e quiosques

Os operadores estão adotando cada vez mais aplicativos móveis e quiosques de autoatendimento, visando experiências fluidas que aumentam o valor médio dos pedidos e reduzem a mão de obra no atendimento de pedidos. A AmRest destacou uma penetração de 57% nas vendas digitais, ressaltando o impacto dos robustos lançamentos de redes 5G e das redes de fibra óptica mais amplas no comércio nos pontos de venda holandeses e belgas. Essa mudança reflete a crescente dependência de conectividade avançada para suportar transações digitais ininterruptas e aumentar a conveniência do cliente. Os sistemas de ponto de venda baseados em nuvem sincronizam o inventário do back-office com a demanda em tempo real, minimizando o desperdício durante os horários de pico, melhorando a eficiência operacional e permitindo uma melhor alocação de recursos. A tendência é ainda impulsionada por consumidores mais jovens que preferem transações em movimento, atendendo aos seus estilos de vida agitados, e pela ascensão de soluções de QR code econômicas. Essas soluções reduzem as barreiras de entrada para operadores independentes, permitindo-lhes adotar ferramentas digitais, otimizar operações e permanecer competitivos no cenário de mercado em evolução.

A ascensão das "cozinhas fantasmas" exclusivas de entrega transforma a distribuição urbana de alimentos

As cozinhas fantasmas estão transformando espaços industriais e suburbanos acessíveis em movimentados centros de produção, contornando os altos custos das localizações no centro das cidades. Esse modelo, que agora ganha momentum em Amsterdã e Bruxelas, permite que os operadores experimentem cardápios e mantenham raios de entrega mais restritos, tudo sem as limitações dos estabelecimentos tradicionais com atendimento no local. Ao focar em operações exclusivas de entrega, as cozinhas fantasmas podem otimizar recursos, reduzir custos operacionais e se adaptar rapidamente às preferências em mudança dos consumidores. Além disso, elas permitem que as empresas escalem as operações de forma mais eficiente, aproveitando a tecnologia e a análise de dados para otimizar processos e melhorar a satisfação do cliente. No entanto, embora a densidade de pedidos seja vital para a lucratividade, os reguladores municipais monitoram de perto as implicações de tráfego e ruído, adicionando uma camada de incerteza aos esforços de expansão.

As principais cidades do Benelux experimentam recuperação do turismo impulsionando a demanda por foodservice

Em 2024, Amsterdã antecipa de 22,9 a 25,4 milhões de pernoites, impulsionando significativamente a atividade gastronômica em cafés, restaurantes de serviço completo (FSRs) e restaurantes de hotel[1]Fonte: Município de Amsterdã, "Previsão de visitantes de Amsterdã 2024-2026", onderzoek.amsterdam.nl. Esse crescimento é impulsionado pelo aumento do turismo, viagens de negócios e eventos, contribuindo para um maior fluxo de visitantes nos estabelecimentos gastronômicos. O aumento nos pernoites reflete o apelo da cidade como destino-chave tanto para viajantes de lazer quanto de negócios. Da mesma forma, Bruxelas e a Cidade do Luxemburgo experimentam uma demanda estável, apoiada por viagens de negócios consistentes associadas às instituições da UE, o que ajuda a estabilizar o mercado mesmo durante as temporadas de lazer fora do pico. Essas cidades se beneficiam de sua importância estratégica dentro da União Europeia, atraindo um fluxo constante de profissionais e delegados. Além disso, um aumento na duração média da estadia se traduz em mais ocasiões de refeição por visitante, aprimorando ainda mais o desempenho do setor de foodservice nessas cidades. Essa tendência ressalta as crescentes oportunidades para os prestadores de serviços de foodservice atenderem a uma base de clientes diversificada e em expansão.

As redes adotam cardápios com foco em plantas para capturar as preferências em evolução dos consumidores

As redes regionais estão expandindo suas ofertas à base de plantas para atrair consumidores flexitarianos e aumentar os lucros com proteínas alternativas. Em 2023, pesquisas na UE, apoiadas por financiamento de USD 523 milhões, estão acelerando as inovações em ingredientes que estão rapidamente chegando às cozinhas do Benelux[2]Fonte: Good Food Institute," Estado da Política Global 2023," gfi.org. Esse financiamento apoia avanços em ingredientes à base de plantas, possibilitando o desenvolvimento de opções de cardápio mais diversificadas e atraentes. Essas inovações não apenas atendem à crescente demanda por escolhas alimentares sustentáveis e mais saudáveis, mas também fornecem às redes a capacidade de se diferenciar em um mercado competitivo. Além disso, a adoção de proteínas alternativas permite que as redes regionais reduzam sua dependência de produtos de carne tradicionais, que frequentemente estão sujeitos à volatilidade de preços e interrupções na cadeia de suprimentos. Graças às cadeias de suprimentos padronizadas, essas redes podem introduzir novos SKUs mais rapidamente do que os estabelecimentos independentes, consolidando ainda mais sua vantagem competitiva ao atender às preferências em evolução dos consumidores, mantendo a eficiência operacional e garantindo qualidade consistente em suas ofertas. Essa agilidade nos lançamentos de produtos também posiciona as redes regionais para responder rapidamente às tendências de mercado, aprimorando sua capacidade de capturar uma maior participação do crescente mercado de alimentos à base de plantas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos salariais superam os preços dos cardápios | -1.8% | Bélgica alto, Países Baixos moderado | Curto prazo (≤2 anos) |

| Falências de restaurantes em ascensão | -1.2% | Países Baixos primário, Bélgica em sequência | Curto prazo (≤2 anos) |

| Zoneamento municipal limita quiosques | -0.6% | Amsterdã, Bruxelas, Antuérpia | Médio prazo (2-4 anos) |

| Custos de divulgação da pegada de carbono | -0.4% | Em toda a UE, adoção antecipada no Benelux | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Os custos salariais crescem mais rapidamente do que os preços dos cardápios, criando compressão de margens

Em janeiro de 2025, os salários no setor Horeca da Bélgica subiram 3,571%, elevando os custos de mão de obra por hora para EUR 48,2 conforme a Eurostat. Esse aumento tem corroído as margens dos restaurantes mais rapidamente do que os aumentos de preços conseguem compensar, representando desafios significativos para os operadores na manutenção da lucratividade. Na zona euro, o crescimento dos custos unitários de trabalho nos setores de serviços está superando os ganhos de produtividade, pressionando ainda mais a capacidade das empresas de absorver esses aumentos de custos sem repassá-los aos consumidores. Para contextualizar, a Autoridade Europeia do Trabalho destacou que em 2023, o setor Horeca na UE empregava mais de 10,4 milhões de trabalhadores, representando 5,1% da força de trabalho total da UE[3]Fonte: Autoridade Europeia do Trabalho," Atividades de acomodação e serviços de alimentação: questões e desafios relacionados à mobilidade laboral", ela.europa.eu. A notável dependência do setor em trabalhadores móveis, que frequentemente se deslocam para outros países em busca de oportunidades de emprego, acrescenta outra camada de complexidade à gestão de custos. Essa mobilidade aumenta os encargos administrativos e os desafios de conformidade, particularmente na gestão de diferentes regulamentações trabalhistas e estruturas salariais em diferentes países.

Prevê-se que as falências de restaurantes disparem em 2025 devido a pressões operacionais

Em 2025, o ABN AMRO prevê que 450 restaurantes holandeses fecharão suas portas, um número que mais do que dobra a contagem de 2023. Essa tendência ressalta os crescentes desafios de liquidez enfrentados por restaurantes menores e independentes, que lutam com o aumento dos custos de energia, aluguel e compromissos de folha de pagamento. A pressão financeira sobre esses negócios deve se intensificar à medida que as despesas operacionais continuam a aumentar, deixando muitos incapazes de sustentar suas operações. Além disso, a pressão competitiva de redes maiores e bem capitalizadas agrava ainda mais as dificuldades enfrentadas pelos players menores. Enquanto isso, essas redes maiores estão estrategicamente posicionadas para capitalizar a disrupção do mercado, visando ativos em dificuldades para aquisição a múltiplos reduzidos. Espera-se que essa tendência de consolidação altere significativamente a estrutura do mercado de restaurantes holandês, favorecendo players financeiramente robustos enquanto potencialmente reduz a diversidade de opções gastronômicas independentes disponíveis aos consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Liderança dos QSR e ascensão dos restaurantes exclusivos de entrega

Em 2025, os Restaurantes de Serviço Rápido (QSRs) dominam o mercado de foodservice do Benelux, respondendo por 47,62% do total das vendas do setor. Seu domínio é amplamente devido à adoção de plataformas de pedidos digitais, métodos de cozimento padronizados e operações compactas. Essas estratégias não apenas permitem uma equipe enxuta, mas também facilitam uma rotatividade de mesas mais rápida. Tais eficiências são cruciais em uma região caracterizada por altos custos de mão de obra e rápida rotatividade de consumidores, aprimorando consistentemente tanto o throughput quanto a lucratividade. Ao aproveitar a tecnologia e padronizar os cardápios, os QSRs atendem de forma eficaz à crescente demanda dos consumidores por conveniência e velocidade. As mudanças pós-pandemia nos hábitos alimentares aumentaram ainda mais a popularidade dos QSRs, com os consumidores agora priorizando experiências gastronômicas rápidas e confiáveis. Consequentemente, à medida que o setor antecipa um CAGR de 5,73% até 2031, os QSRs estão prontos para ver seu tamanho de mercado crescer em conjunto, solidificando seu papel fundamental no cenário de foodservice do Benelux. Sua trajetória de crescimento é impulsionada por preços competitivos, uma abrangente presença geográfica e uma robusta rede de entrega.

Enquanto isso, os restaurantes exclusivos de entrega estão emergindo como o segmento de crescimento mais rápido, ostentando um robusto CAGR de 8,05%. Eles capitalizam a tendência pós-pandemia de refeições em casa. Ao contornar os custos associados aos serviços de atendimento no local, esses estabelecimentos podem atingir novas bases de clientes e adotar modelos de negócios mais flexíveis e escaláveis. Sua mudança em direção a cozinhas virtuais e cardápios concisos permite que se adaptem rapidamente às tendências alimentares em mudança e aos picos de demanda locais. No entanto, essa expansão rápida representa desafios para os operadores tradicionais de serviço completo, pois os restaurantes exclusivos de entrega atendem eficientemente tanto aos consumidores urbanos quanto aos suburbanos, frequentemente superando os locais físicos. Enquanto cafés e bares testemunham um ressurgimento do fluxo de visitantes graças a um renovado interesse em socialização, eles estão lidando com desafios de folha de pagamento devido a horários mais longos e salários crescentes. Os estabelecimentos de serviço completo que se concentram em melhorar o ambiente e fornece ingredientes premium estão retendo com sucesso uma clientela urbana dedicada. No entanto, muitos ainda enfrentam o desafio de margens de lucro apertadas. Esse cenário dinâmico não apenas destaca a resiliência dos modelos exclusivos de entrega, mas também sublinha a necessidade urgente de os estabelecimentos tradicionais evoluírem tanto operacional quanto estrategicamente.

Por Estrutura: Resiliência independente versus eficiência das redes

No mercado de foodservice do Benelux, os estabelecimentos independentes afirmam seu domínio, detendo uma participação de mercado significativa de 71,85%. Esse domínio ressalta o compromisso da região com suas tradições culinárias locais e a rica tapeçaria de seu espírito empreendedor. Esses operadores independentes criam experiências gastronômicas que ressoam com os paladares locais, fomentando laços comunitários profundamente enraizados. Suas ofertas únicas, frequentemente marcadas por cardápios inovadores e ambientes distintos, os diferenciam dos estabelecimentos em cadeia mais padronizados. Mesmo em meio a uma onda de consolidação do setor, esses independentes se mantêm firmes, defendendo a autenticidade cultural e a inovação culinária tanto nos centros urbanos quanto nas localidades rurais. Sua adaptabilidade às tendências de consumo em mudança e a ênfase no abastecimento hiperlocal reforçam sua resiliência. No entanto, os desafios são grandes: o aumento dos custos operacionais e os complexos cenários regulatórios levam alguns independentes a repensar suas estratégias ou explorar parcerias.

As redes estão emergindo como o segmento de crescimento mais rápido no mercado de foodservice do Benelux, projetadas para expandir a um robusto CAGR de 6,02%. Elas aproveitam o poder da escala operacional e da tecnologia de ponta para impulsionar seu crescimento. Ao centralizar as compras, os operadores de redes não apenas aumentam a eficiência de custos, mas também garantem um fornecimento consistente. Suas identidades de marca unificadas desempenham um papel fundamental na construção da confiança e do reconhecimento do consumidor. Além disso, as redes estão recorrendo cada vez mais à análise de dados e às iniciativas de fidelidade digital, não apenas para elevar as experiências dos clientes, mas também para incentivar a frequência de retorno. Sua colaboração com plataformas de entrega de terceiros amplifica ainda mais seu alcance, maximizando as taxas de ocupação das mesas. A expansão das redes também é impulsionada por atividades de fusões e aquisições, exemplificadas pelos 50 negócios de alimentos e bebidas nos Países Baixos em 2023. Esses negócios facilitam a integração de estabelecimentos independentes, permitindo que as redes expandam sua presença geográfica sem o longo processo de abertura de novos pontos de venda. À medida que o cenário muda, as redes estão prontas para ganhar vantagem, navegando pelas pressões de custos e pelos desafios de conformidade com maior eficiência, ressaltando o delicado equilíbrio entre tradição e modernidade na arena de foodservice do Benelux.

Por Localização: Domínio dos estabelecimentos autônomos e ascensão do foodservice em hospedagem

Os restaurantes autônomos comandam uma participação dominante de 60,55% do mercado de foodservice do Benelux. Seu sucesso é amplamente atribuído às localizações privilegiadas nas ruas principais e ao toque pessoal dos proprietários-operadores. Esses estabelecimentos, profundamente enraizados em suas comunidades, desfrutam de uma base de clientes fiel, reforçada por hábitos alimentares tradicionais e ênfase em qualidade e experiências localizadas. Seu status de legado e presença estabelecida tanto em localidades urbanas quanto suburbanas garantem um fluxo de receita estável. Enquanto o setor mais amplo enfrenta desafios, os restaurantes autônomos demonstram resiliência, graças à sua adaptabilidade e ao engajamento direto com o consumidor. O modelo de proprietário-operador aprimora ainda mais essa resiliência, possibilitando uma tomada de decisão ágil e ofertas personalizadas em um cenário competitivo. Esse domínio sublinha a significância duradoura das refeições independentes em estabelecimentos físicos na região do Benelux.

O foodservice integrado à hospedagem é o segmento de crescimento mais rápido, com um CAGR antecipado de 6,18%. Esse crescimento é impulsionado pelo aumento das taxas de ocupação hoteleira, à medida que as viagens de entrada se recuperam aos níveis pré-pandemia. Cidades como Amsterdã, que registrou entre 22,9 e 25,4 milhões de pernoites em 2024, apresentam oportunidades lucrativas para restaurantes de hotéis e operações de serviço de quarto. O aumento tanto do turismo quanto das viagens de negócios amplia a demanda por refeições de alta qualidade e convenientes dentro dos hotéis. Enquanto isso, embora o foodservice vinculado ao varejo lide com a redução do fluxo de visitantes nos centros comerciais tradicionais, um ressurgimento nos centros de viagens como aeroportos e estações de trem está revigorando o setor. Os food halls, com seus layouts diversificados de fornecedores, estão ganhando popularidade, permitindo que fornecedores independentes compartilhem custos operacionais enquanto atraem consumidores com sua variedade e conveniência. Em resumo, os estabelecimentos de foodservice integrados à hospedagem estão prontos para aproveitar as tendências mais amplas de mobilidade e as preferências de consumo em evolução no mercado do Benelux.

Análise Geográfica

Em 2025, os Países Baixos comandam uma participação dominante de 57,30% do mercado de foodservice do Benelux, sustentada por sua avançada infraestrutura digital, próspero setor de turismo e ambiente favorável aos negócios. A forte infraestrutura digital do país facilita sistemas de entrega de alimentos e reservas online fluidos, aumentando a conveniência dos clientes e a eficiência operacional para as empresas. Além disso, a robusta indústria do turismo, apoiada por atrações icônicas e eventos culturais, gera um fluxo significativo de visitantes para os estabelecimentos de foodservice. À medida que os gastos dos visitantes aumentam e a demanda doméstica cresce, o mercado de foodservice dos Países Baixos está pronto para alinhar-se com o CAGR projetado de 5,73% para a região. No entanto, as previstas 450 falências de restaurantes nos Países Baixos para 2025 destacam os desafios enfrentados por estabelecimentos independentes subcapitalizados, que frequentemente lutam com resiliência financeira e escalabilidade operacional.

Em 2024, a Bélgica experimenta uma inflação significativa de alimentos, que está impactando os gastos discricionários. Com o aumento dos preços dos alimentos, os consumidores estão se adaptando optando por opções gastronômicas mais econômicas ou reduzindo a frequência de saídas para comer. Um aumento salarial de 3,571% em janeiro de 2025, impulsionado pela indexação salarial automática, pressionou ainda mais o setor Horeca ao aumentar os custos operacionais para empresas que já navegam em margens de lucro apertadas. Embora se espere que a inflação se modere para 2,8% em 2025, oferecendo um vislumbre de esperança para os gastos dos consumidores, Bruxelas desfruta de um amortecedor proveniente das viagens institucionais ligadas às agências da UE, mitigando em certa medida as pressões inflacionárias. Essas viagens institucionais não apenas sustentam a demanda pelos estabelecimentos de foodservice, mas também apoiam experiências gastronômicas premium voltadas para viajantes de negócios e diplomatas.

Luxemburgo, aproveitando sua alta renda disponível e um layout urbano compacto que favorece a entrega eficiente, está pronto para expandir à taxa mais rápida de 6,32% CAGR até 2031. A população abastada do país impulsiona a demanda por experiências gastronômicas premium, enquanto seu pequeno tamanho geográfico permite que os operadores de foodservice otimizem as redes de entrega e reduzam os desafios logísticos. Esse crescimento é impulsionado por uma demanda estável em refeições corporativas, beneficiando as categorias de restaurantes premium e de serviço completo. Além disso, o foco estratégico do Luxemburgo em fomentar uma cultura gastronômica de alta qualidade aprimora ainda mais seu apelo como mercado de foodservice, atraindo tanto players locais quanto internacionais.

Cenário Competitivo

Em um cenário marcado por fragmentação moderada, as multinacionais orientadas por tecnologia e os independentes ágeis se envolvem em uma competição equilibrada pelo domínio do mercado. A AmRest, com vendas no primeiro semestre de 2024 de EUR 1.231,5 milhões e uma penetração digital significativa de 57%, destaca a vantagem que as redes possuem na execução de estratégias omnicanal, combinando perfeitamente os canais online e offline para elevar a experiência do cliente. Enquanto isso, a Yum! Brands registrou um aumento de 16% em suas vendas digitais globais do sistema em 2024, destacando as vantagens de seu ecossistema de fidelidade integrado, que impulsiona a retenção de clientes e as compras repetidas por meio de recompensas e ofertas personalizadas.

Os operadores independentes mantêm sua participação de mercado por meio de abastecimento hiperlocal, conceitos liderados por chefs e ambientes experienciais únicos que atendem a preferências comunitárias específicas e criam experiências gastronômicas diferenciadas. Embora os especialistas em cozinhas fantasmas financiados por capital de risco estejam em ascensão, eles enfrentam o desafio de alcançar densidade de pedidos para transitar do mero crescimento de receita para a lucratividade real, pois os altos custos operacionais e a pressão competitiva de preços comprimem suas margens.

Os investimentos na cadeia de suprimentos estão em ascensão: a aquisição da Staci pelo bpostgroup visa integrar a logística B2B e B2C, aprimorando o cumprimento da última milha ao melhorar a velocidade e a eficiência da entrega. Em junho de 2024, a decisão do Vion Food Group de canalizar recursos para suas operações no Benelux indica uma posição otimista em relação à demanda regional, impulsionada por fortes preferências dos consumidores e condições econômicas estáveis na área. Além disso, o setor está testemunhando uma mudança nos padrões competitivos, com ênfase em proficiência digital, análise de custos e transparência nas práticas de ESG (Ambiental, Social e de Governança), que estão se tornando cada vez mais críticas para a sustentabilidade a longo prazo e a confiança das partes interessadas.

Líderes do Setor de Foodservice do Benelux

Yum! Brands Inc.

McDonald's Corporation

Starbucks Corporation

AmRest Holdings SE

Ahold Delhaize

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O KFC estreou na estação Luxemburgo-Gare, marcando seu primeiro ponto de venda em Luxemburgo com serviço de Drive-Thru. Esta nova adição visa atender à crescente demanda por opções gastronômicas convenientes na região. O ponto de venda também conta com uma área de lazer dedicada para crianças, tornando-o um destino familiar.

- Maio de 2025: O Chef Le Q dans le Beurre apresentou o 'Jeremmy Parjouet', um restaurante no vibrante distrito do Luxemburgo. O estabelecimento foca em servir pratos reconfortantes nostálgicos e cozidos lentamente, oferecendo um cardápio que evoca a sensação de refeições caseiras. O ambiente acolhedor e convidativo aprimora ainda mais a experiência gastronômica, tornando-o uma adição notável ao cenário culinário da área.

- Maio de 2025: Amsterdã recebeu o 'Papillon', uma nova padaria-café e restaurante. O local conta com uma padaria interna que produz pão sourdough, croissants, pita, pão sírio e focaccia ao longo do dia, garantindo frescor e qualidade. Seu cardápio inspirado no Mediterrâneo complementa os produtos de panificação, oferecendo uma gama diversificada de sabores que agrada a um público amplo. A combinação de produtos recém-assados e um cardápio cuidadosamente curado posiciona o Papillon como um destino gastronômico único na cidade.

- Maio de 2025: O cenário culinário de Amsterdã se expandiu com o 'Restaurant Boon & De Koot', uma colaboração entre o Restaurant Zoldering, estrelado pelo Michelin, e a adega Lof. O restaurante apresenta um design clássico e acolhedor com detalhes em madeira quente, pisos de azulejo e luminárias suspensas, criando uma atmosfera convidativa. Sua lista de vinhos cuidadosamente selecionada foi criada para combinar perfeitamente com o cardápio, aprimorando a experiência gastronômica descontraída e acessível. Essa parceria une expertise culinária e paixão por vinhos finos, tornando-o uma adição notável às opções gastronômicas de Amsterdã.

Escopo do Relatório do Mercado de Foodservice do Benelux

O foodservice é definido como o negócio de preparar, transportar e dispensar alimentos prontos, como em um restaurante ou refeitório. O mercado é segmentado por tipo, estrutura e geografia. Por tipo, o mercado é segmentado em Restaurantes de Serviço Completo (FSR), Cafés e Bares, Bancas de Rua e Quiosques, Restaurantes de Serviço Rápido e Restaurantes de Entrega 100% em Domicílio. Por estrutura, o mercado é segmentado em Pontos de Venda em Cadeia e Pontos de Venda Independentes. Também fornece uma análise dos mercados de foodservice da Bélgica, dos Países Baixos e do Luxemburgo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em milhões de USD).

| Restaurantes de Serviço Completo (FSRs) |

| Cafés e Bares |

| Restaurantes de Serviço Rápido (QSRs) |

| Restaurantes de Entrega 100% em Domicílio |

| Pontos de Venda em Cadeia |

| Pontos de Venda Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Bélgica |

| Países Baixos |

| Luxemburgo |

| Por Tipo | Restaurantes de Serviço Completo (FSRs) |

| Cafés e Bares | |

| Restaurantes de Serviço Rápido (QSRs) | |

| Restaurantes de Entrega 100% em Domicílio | |

| Por Pontos de Venda | Pontos de Venda em Cadeia |

| Pontos de Venda Independentes | |

| Por Localização | Lazer |

| Hospedagem | |

| Varejo | |

| Autônomo | |

| Viagem | |

| Por Geografia | Bélgica |

| Países Baixos | |

| Luxemburgo |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de foodservice do Benelux em 2026?

O tamanho do mercado de foodservice do Benelux atinge USD 42,84 bilhões em 2026, com previsão de crescer para USD 56,58 bilhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os restaurantes de entrega 100% em domicílio registram o ritmo mais forte, avançando a um CAGR de 8,05%, graças à demanda orientada por conveniência e às eficientes operações de entrega.

Qual país lidera em receita?

Os Países Baixos detêm 57,30% da receita regional em 2025, impulsionados pela recuperação do turismo e pela avançada infraestrutura digital que eleva as vendas omnicanal.

Qual é a principal pressão de custos para os operadores?

Os custos salariais, particularmente na Bélgica, onde os salários do setor Horeca subiram 3,571% em janeiro de 2025, estão crescendo mais rapidamente do que os preços dos cardápios e comprimindo as margens.

Página atualizada pela última vez em: