Tamanho e Participação do Mercado de Açúcar de Palma

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Açúcar de Palma por Mordor Intelligence

O tamanho do mercado de açúcar de palma foi avaliado em USD 1,78 bilhão em 2025 e estima-se que cresça de USD 1,85 bilhão em 2026 para atingir USD 2,22 bilhões até 2031, a um CAGR de 3,74% durante o período de previsão (2026-2031). A demanda está crescendo por produtos de panificação ocidentais, bebidas e alimentos funcionais, onde alegações de baixo índice glicêmico e rótulo limpo ressoam com consumidores preocupados com a saúde. A Indonésia permanece como âncora do fornecimento global, mas a captura de valor está se deslocando para varejistas norte-americanos e europeus que praticam preços unitários mais elevados para ofertas orgânicas certificadas e de origem única. Vantagens de formulação, como caramelização natural e teor de minerais residuais, sustentam a precificação premium, enquanto o crescimento geral modesto reflete uma base de produção em maturação e a concorrência de outros adoçantes naturais. A conformidade com o Regulamento de Desmatamento da UE e mandatos similares de rastreabilidade já está remodelando as estratégias de abastecimento dos principais importadores.

Principais Conclusões do Relatório

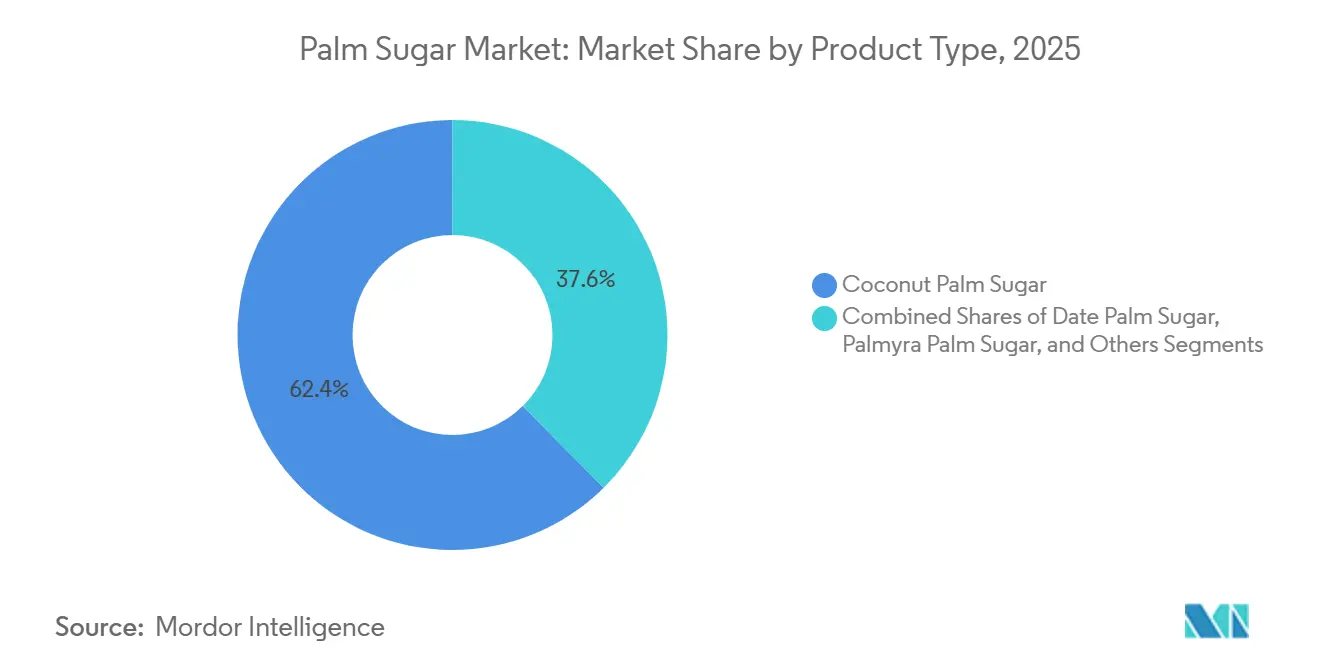

- Por tipo de produto, o açúcar de palma de coco representou uma participação de 62,42% do mercado de açúcar de palma em 2025, e o açúcar de palma palmira se expandirá a um CAGR de 5,25% até 2031.

- Por forma, as variantes granuladas lideraram com uma participação de 41,18% do mercado de açúcar de palma em 2025, enquanto o mesmo formato registrará o CAGR mais rápido de 6,14% até 2031.

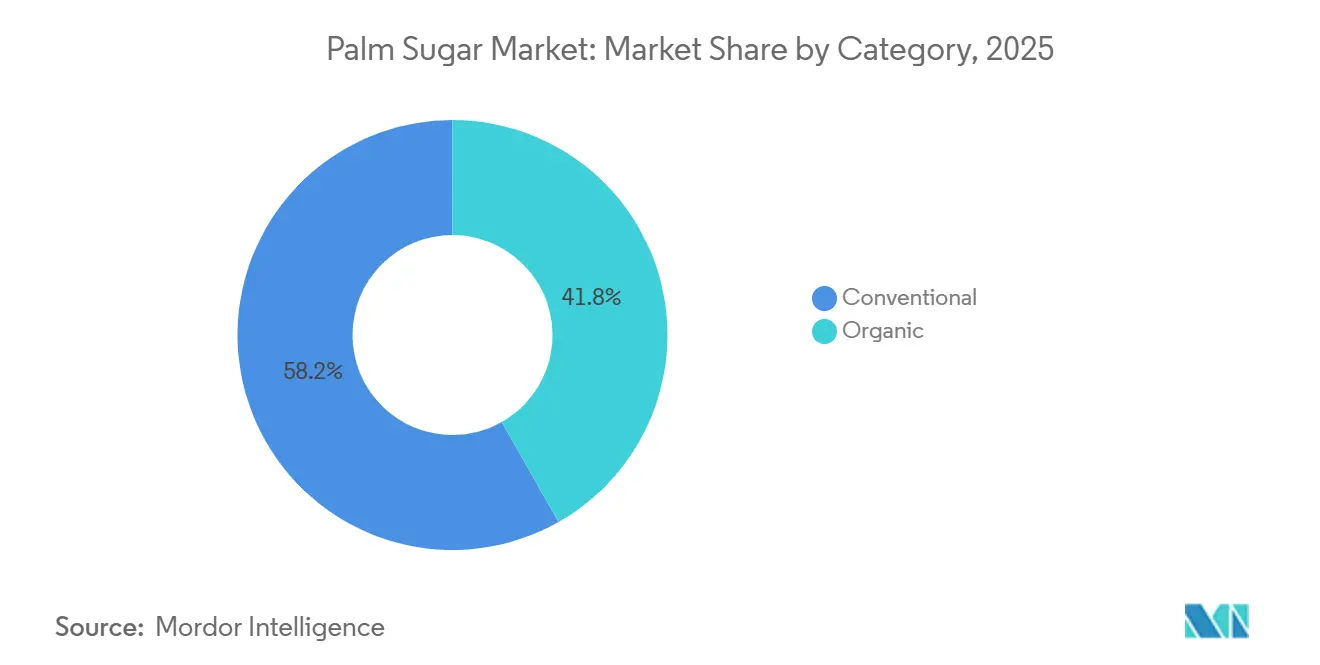

- Por categoria, os graus convencionais representaram 58,21% do mercado de açúcar de palma em 2025, enquanto as variantes orgânicas crescerão a um CAGR de 5,48% até 2031.

- Por aplicação, panificação e confeitaria capturaram 36,44% do tamanho do mercado de açúcar de palma em 2025; laticínios e sobremesas congeladas registrarão o CAGR mais rápido de 5,57% até 2031.

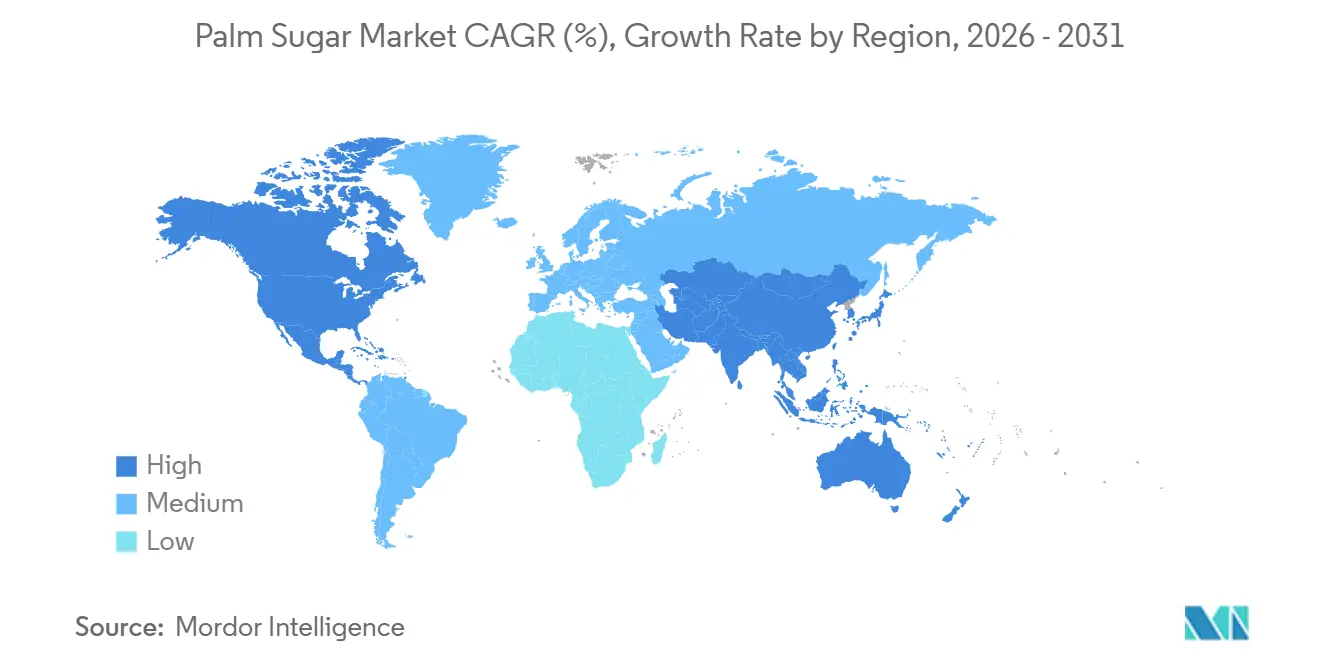

- Por geografia, a Ásia-Pacífico dominou com uma participação de mercado de 50,48% em 2025, enquanto a América do Norte registrará o CAGR mais alto de 5,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Açúcar de Palma

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por adoçantes não refinados com minerais residuais | +0.8% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão dos segmentos de alimentos artesanais e étnicos globalmente | +0.6% | América do Norte, Europa, centros urbanos na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente demanda por agentes de caramelização natural no processamento de alimentos | +0.5% | Global, particularmente em centros de panificação e confeitaria | Curto prazo (≤ 2 anos) |

| Aplicação em bebidas funcionais utilizando adoçantes tradicionais | +0.4% | Núcleo da Ásia-Pacífico, expansão para América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Inovação de produtos em formatos granulados e líquidos de açúcar de palma | +0.5% | Global, liderado por processadores do Sudeste Asiático e importadores norte-americanos | Curto prazo (≤ 2 anos) |

| Popularidade no adoçamento de café gourmet e especial | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana (Melbourne, Los Angeles, Jacarta) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por adoçantes não refinados com minerais residuais

O perfil mineral do açúcar de palma — potássio, magnésio, zinco e ferro — o posiciona como um ingrediente funcional em vez de um adoçante de commodity, permitindo precificação premium em canais de alimentos saudáveis. O índice glicêmico do açúcar de palma de coco varia de 35 a 42, significativamente abaixo dos 65 do açúcar de mesa, tornando-o atraente para os 84 milhões de consumidores que adotaram dietas de baixo índice glicêmico em 2024. Esse posicionamento é particularmente eficaz na América do Norte e na Europa, onde regulamentações de rótulo limpo e o ceticismo dos consumidores em relação a aditivos artificiais impulsionam a reformulação. No entanto, o teor mineral varia conforme a fonte de seiva, o método de processamento e as condições de armazenamento, criando desafios de controle de qualidade para compradores industriais que exigem consistência entre lotes. Os produtores estão respondendo implementando a Norma Nacional Indonésia SNI 01-3743-2021, que especifica teor máximo de umidade abaixo de 2% e níveis mínimos de sacarose, mas a aplicação permanece irregular entre as cooperativas de pequenos agricultores, de acordo com a Tradin Organic.

Expansão dos segmentos de alimentos artesanais e étnicos globalmente

A tendência do kopi susu gula aren — café indonésio em camadas com xarope de açúcar de palma — migrou das barracas de rua de Jacarta para cafés especiais em Melbourne e Los Angeles, demonstrando como bebidas étnicas podem se tornar mainstream no setor de alimentação fora do lar. Redes como Kopi Kenangan e Janji Jiwa escalaram esse formato domesticamente, e suas bebidas em camadas fotogênicas geram engajamento nas redes sociais que ajuda consumidores mais jovens a experimentar o produto. Padarias artesanais na Europa estão incorporando açúcar de palma em formulações de pão de fermentação natural e confeitaria para obter caramelização mais profunda e maior vida útil, capturando prêmios de 15% a 20% sobre produtos à base de açúcar convencional. O desafio está em educar chefs e desenvolvedores de produtos sobre as proporções de substituição: a natureza higroscópica do açúcar de palma requer pequenos ajustes de líquido em pães leves e merengues, e seu ponto de fusão mais baixo afeta a textura de confeitos. A concessão de 3 anos da Tradin Organic do Fundo Holandês de Sustentabilidade Social, anunciada em 2024, tem como alvo 2.275 pequenos agricultores no Centro de Java com treinamento em integridade orgânica e segurança alimentar, visando padronizar a qualidade para exportação para canais artesanais e especiais[1]Fonte: Tradin Organic, "Projeto de Impacto Lançado para Produção Segura e Orgânica de Açúcar de Coco," tradinorganic.com.

Crescente demanda por agentes de caramelização natural no processamento de alimentos

O baixo teor de açúcares redutores e os aminoácidos do açúcar de palma aceleram as reações de Maillard, proporcionando escurecimento mais profundo e sabor mais rico em produtos de panificação, molhos e marinadas sem corantes artificiais. Essa vantagem funcional é particularmente valiosa em formulações de rótulo limpo, onde os fabricantes buscam eliminar a cor caramelo (E150) e outros aditivos sintéticos. Padarias industriais estão adotando açúcar de palma granulado em massas de biscoitos e bolos para obter escurecimento consistente e retenção de umidade, o que estende a vida útil em 10% a 15% em comparação com formulações à base de sacarose. A contrapartida é o custo: o açúcar de palma normalmente é comercializado a USD 4,50 a USD 6,50 por quilograma FOB para graus convencionais e USD 15 a USD 27 por quilograma no varejo europeu, versus USD 0,50 a USD 1,00 por quilograma para açúcar de cana refinado, de acordo com o Ministério das Relações Exteriores dos Países Baixos, CBI. Processadores que visam segmentos premium podem absorver esse diferencial, mas as aplicações de mercado de massa permanecem sensíveis ao preço, limitando a penetração em categorias orientadas por custo, como refrigerantes carbonatados e confeitaria.

Aplicação em bebidas funcionais utilizando adoçantes tradicionais

Formuladores de bebidas funcionais estão incorporando açúcar de palma em leites de origem vegetal, café cold brew e chás prontos para beber para aproveitar seu baixo índice glicêmico e teor de minerais residuais. Os xaropes líquidos de açúcar de palma se dissolvem rapidamente em líquidos frios, tornando-os adequados para smoothies e shakes proteicos, onde adoçantes granulados podem sedimentar ou aglomerar. A Palm Nectar Organics inaugurou uma planta de açúcar de palma líquido de 4.500 toneladas métricas no Vietnã em 2024, com foco em fabricantes de bebidas no Sudeste Asiático e na América do Norte. O mercado de sorvetes do Sudeste Asiático está adotando açúcar de palma em formulações sem laticínios que obtêm pontuações mais altas em testes sensoriais de complexidade de sabor e textura. No entanto, as aplicações em bebidas enfrentam desafios de formulação: a natureza higroscópica do açúcar de palma pode causar cristalização do xarope durante o armazenamento, e suas notas de caramelo podem conflitar com sabores delicados de frutas ou florais, exigindo equilíbrio cuidadoso de sabores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de processamento em escala industrial limitada para formas de valor agregado | -0.6% | Centros de produção da Ásia-Pacífico (Indonésia, Tailândia, Filipinas) | Médio prazo (2-4 anos) |

| Concorrência de adoçantes naturais de menor custo | -0.5% | Global, particularmente no varejo sensível ao preço na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Desafios na certificação orgânica e conformidade com rastreabilidade | -0.4% | Regiões de pequenos agricultores da Ásia-Pacífico, produtores orientados para exportação | Longo prazo (≥ 4 anos) |

| Sensibilidade à umidade levando a aglomeração e problemas de manuseio | -0.2% | Global, afetando formatos granulados em climas úmidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de processamento em escala industrial limitada para formas de valor agregado

A produção de açúcar de palma permanece dominada por cooperativas de pequenos agricultores e processadores artesanais que carecem de capital e expertise técnica para produzir formatos granulados, líquidos e em pó consistentes em escala industrial. Aproximadamente 1.400 plantações sofreram interrupções de produção em 2024 devido à escassez de mão de obra, e apenas USD 260 milhões dos USD 420 milhões em investimentos globais na cadeia de suprimentos foram direcionados ao Sudeste Asiático, deixando lacunas significativas de infraestrutura. O Ministério da Indústria da Indonésia fez parceria com a PalmCo e a Cooperativa de Produtores Gerak Nusantara em abril de 2025 para promover a produção de açúcar de palma a partir de troncos de dendê, estimando que uma única árvore produz 6,8 litros de seiva por dia durante um período de extração de 1,5 a 2 meses, com lucro líquido de IDR 18 milhões a IDR 25 milhões (aproximadamente USD 1.150 a USD 1.600) por agricultor. No entanto, equipamentos básicos de processamento de seiva requerem um investimento estimado de IDR 25 milhões (aproximadamente USD 1.600) por hectare, um custo inicial proibitivo para pequenos agricultores sem acesso a crédito. O resultado é um mercado de dois níveis: grandes exportadores como Big Tree Farms e Asia Palm Coco investem em instalações centralizadas de secagem e granulação, enquanto os pequenos agricultores produzem formas em bloco e pasta que alcançam preços mais baixos e enfrentam problemas de controle de qualidade. Essa lacuna de infraestrutura restringe o fornecimento de formatos granulados e líquidos premium que os compradores do setor de alimentação fora do lar e industriais demandam, limitando o crescimento do mercado.

Desafios na certificação orgânica e conformidade com rastreabilidade

A certificação USDA Organic requer um período de transição de 36 meses, custa entre USD 500 e USD 2.400 no primeiro ano e exige manutenção de registros por 5 anos com rastreamento de lote da fazenda à exportação. A certificação EU Organic requer um Certificado de Inspeção por meio do sistema TRACES, e o Regulamento de Desmatamento da UE exige dados de geolocalização e comprovação de ausência de desmatamento após 31 de dezembro de 2020, de acordo com a Comissão Europeia[2]Fonte: Comissão Europeia, "Regulamento sobre Produtos Livres de Desmatamento," Meio Ambiente, environment.ec.europa.eu. Os pequenos agricultores na Indonésia, Tailândia e Filipinas frequentemente carecem de alfabetização, ferramentas digitais e capacidade administrativa para manter a documentação exigida para a certificação orgânica, e o período de transição de 36 meses durante o qual não podem vender o produto como orgânico cria desafios de fluxo de caixa. A concessão de 3 anos da Tradin Organic visa essas lacunas fornecendo treinamento em integridade orgânica, segurança alimentar e rastreabilidade, mas o programa alcança apenas 2.275 agricultores no Centro de Java, uma fração dos estimados 22.000 extratores de palma apenas no distrito de Banyumas. O programa de compartilhamento de custos do USDA cobre até USD 750, ou 75% dos custos de certificação, mas muitos pequenos agricultores desconhecem esse apoio ou carecem da documentação necessária para se candidatar. O resultado é um mercado bifurcado: grandes exportadores com sistemas centralizados de controle de qualidade podem obter a certificação orgânica e praticar preços premium, enquanto os pequenos agricultores permanecem presos em mercados convencionais com preços mais baixos e perspectivas de crescimento limitadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Palma de Coco Domina, Palmira Ganha Impulso

O açúcar de palma de coco deteve 62,42% de participação de mercado em 2025, refletindo suas cadeias de suprimentos estabelecidas, perfil de sabor suave e ampla disponibilidade na Indonésia, Filipinas e Tailândia. O açúcar de palma de tâmara atende a mercados de nicho no Oriente Médio e Norte da África, onde a familiaridade cultural e a certificação halal impulsionam a demanda, enquanto o açúcar de palma palmira está se expandindo a um CAGR de 5,25% até 2031, o crescimento mais rápido entre os tipos de produto. A palma palmira (Borassus flabellifer) produz até 20 litros de seiva por dia por árvore, quase três vezes a produção das palmeiras de coco. No entanto, as palmeiras palmira levam de 12 a 20 anos para atingir a maturidade, criando um gargalo de fornecimento de curto prazo que limita a expansão imediata da escala. A categoria "Outros", que inclui açúcares de palma toddy e nipa, permanece marginal devido a volumes de produção limitados e restrições de fornecimento regional.

O açúcar de palma de coco se beneficia da dominância da Indonésia; o país fornece aproximadamente 90% da produção global, com a região do Grande Banyumas sozinha respondendo por 80% da produção indonésia, de acordo com a ANTARA. Essa concentração cria resiliência no fornecimento, mas também vulnerabilidade: perturbações climáticas, escassez de mão de obra ou mudanças de política na Indonésia podem repercutir nos mercados globais. O crescimento do açúcar de palma de tâmara é limitado pela disponibilidade restrita de seiva, pois as tamareiras são cultivadas principalmente para frutos e não para seiva, e a extração reduz os rendimentos de frutos. A expansão do açúcar de palma palmira é impulsionada pelo apoio governamental na Índia e na Tailândia, onde os ministérios da agricultura fornecem subsídios para distribuição de mudas e equipamentos de extração. A segmentação por tipo de produto ressalta uma tensão estratégica: compradores que buscam diversificação de fornecimento estão explorando açúcares de palma palmira e de tâmara, mas a infraestrutura e as redes de agricultores necessárias para escalar essas alternativas permanecem subdesenvolvidas. O açúcar de palma de coco manterá a dominância até 2031, mas sua participação diminuirá à medida que a produção de palma palmira e de tâmara escalar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: Granulado Lidera, Formatos Líquidos Ganham Tração

O açúcar de palma granulado deteve 41,18% de participação de mercado em 2025 e crescerá a um CAGR de 6,14% até 2031, a taxa mais rápida entre os tipos de forma, impulsionado por sua versatilidade, estabilidade em prateleira e compatibilidade com equipamentos existentes de panificação e alimentação fora do lar. Os formatos líquidos e em xarope representaram aproximadamente 22% do mercado em 2025 e estão se expandindo rapidamente em bebidas prontas para beber, molhos e restaurantes de serviço rápido, onde eliminam a etapa de dissolução e se integram perfeitamente a sistemas automatizados de dosagem. As formas em bloco e pasta, que representam o produto artesanal tradicional, estão crescendo mais lentamente porque requerem ralagem ou dissolução antes do uso, limitando seu apelo para compradores industriais. A PT Rumah Seho Nusantara e outros exportadores indonésios introduziram xaropes líquidos de açúcar de palma em 2024 para atender fabricantes de bebidas que buscam eficiência operacional e níveis de Brix consistentes.

Os formatos granulados se beneficiam do processo de cristalização enzimática da Royal Pepper Company, que estende a vida útil em 40% ao reduzir a higroscopicidade e prevenir a aglomeração. O açúcar de palma em pó, moído em malha fina, está ganhando tração em misturas de bebidas instantâneas e confeitaria de chocolate, onde a dissolução rápida é crítica. O desafio para os formatos líquidos é a logística: o maior teor de água aumenta o peso de envio e os requisitos de refrigeração, elevando os custos de desembarque para os importadores. Os produtores estão respondendo concentrando os xaropes a 75 a 80 Brix e oferecendo embalagens assépticas que estendem a vida útil ambiente para 18 meses. As formas em bloco e pasta retêm significado cultural nas culinárias do Sudeste Asiático, onde são usadas em sobremesas tradicionais e pratos salgados, mas seu crescimento é limitado pelo apelo de exportação restrito e pela necessidade de educação do consumidor sobre o uso. A segmentação por forma destaca uma bifurcação: os formatos granulados dominam os canais de varejo e panificação, enquanto os formatos líquidos estão capturando crescimento em aplicações de alimentação fora do lar e industriais que priorizam a eficiência operacional em detrimento da apresentação tradicional.

Por Categoria: Convencional Lidera, Orgânico Avança

O açúcar de palma convencional representou 58,21% do mercado em 2025, refletindo custos de produção mais baixos, cadeias de suprimentos estabelecidas e maior disponibilidade em canais de varejo sensíveis ao preço. O açúcar de palma orgânico, embora menor em volume, está se expandindo a um CAGR de 5,48% até 2031, impulsionado pela adoção das certificações USDA Organic e EU Organic entre pequenos agricultores indonésios e filipinos. A concessão de 3 anos da Tradin Organic do Fundo Holandês de Sustentabilidade Social, anunciada em 2024, tem como alvo 2.275 pequenos agricultores no Centro de Java com treinamento em integridade orgânica, segurança alimentar e produtividade, visando padronizar a qualidade para exportação para canais premium. A certificação USDA Organic requer um período de transição de 36 meses, custa entre USD 500 e USD 2.400 no primeiro ano e exige manutenção de registros por 5 anos com rastreamento de lote da fazenda à exportação, criando barreiras para pequenos agricultores sem acesso a crédito ou suporte administrativo[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Tornando-se Certificado — Certificação Orgânica," ams.usda.gov.

O açúcar de palma orgânico pratica prêmios de 30% a 50% sobre os graus convencionais, com preços de varejo variando de USD 15 a USD 27 por quilograma na Europa versus USD 4,50 a USD 6,50 por quilograma FOB para graus convencionais, de acordo com o Centro para a Promoção de Importações. A demanda por adoçantes orgânicos está se expandindo à medida que regulamentações de rótulo limpo e preferências dos consumidores impulsionam a reformulação. O centro e a capacidade administrativa para manter a documentação exigida para a certificação. O programa de compartilhamento de custos do USDA cobre até USD 750, ou 75% dos custos de certificação, mas a conscientização e a adoção permanecem baixas. Big Tree Farms e outros grandes exportadores estão investindo em programas de apoio a agricultores que fornecem treinamento, pagamentos antecipados e controle de qualidade centralizado para facilitar a certificação orgânica, mas essas iniciativas alcançam apenas uma fração da base de pequenos agricultores. A segmentação por categoria ressalta um desafio estrutural: o açúcar de palma orgânico oferece margens mais altas e potencial de crescimento, mas escalar o fornecimento orgânico requer investimento sustentado em educação de agricultores, sistemas de rastreabilidade e suporte à certificação que muitas cooperativas não podem custear.

Por Aplicação: Panificação Domina, Laticínios Aceleram

As aplicações de panificação e confeitaria representaram 36,44% da demanda de açúcar de palma em 2025, impulsionadas por suas vantagens funcionais em caramelização, retenção de umidade e extensão da vida útil. Laticínios e sobremesas congeladas representam a aplicação de crescimento mais rápido, com um CAGR de 5,57% até 2031, à medida que os formuladores de sorvetes substituem o açúcar refinado para atender aos mandatos de rótulo limpo e capturar prêmios em segmentos sem laticínios. Um estudo do ICAR demonstrou que o açúcar de coco substitui efetivamente o açúcar refinado no sorvete, contribuindo para o teor de sólidos não gordurosos enquanto aumenta os compostos fenólicos e minerais, e as formulações sem laticínios obtiveram pontuações mais altas em testes sensoriais de complexidade de sabor e textura. O mercado de sorvetes do Sudeste Asiático está adotando açúcar de palma em formulações sem laticínios que atraem consumidores intolerantes à lactose e veganos.

As bebidas, incluindo leites de origem vegetal, café cold brew e chás prontos para beber, estão incorporando açúcar de palma para aproveitar seu baixo índice glicêmico e teor de minerais residuais, e 380 novos produtos alimentares funcionais com açúcar de palma foram lançados em 2024. Os nutracêuticos e alimentos funcionais estão adotando o açúcar de palma como adoçante de rótulo limpo que se alinha com dietas veganas, paleo e cetogênicas, e a Global Organics posiciona o açúcar de coco para produtos adequados a diabéticos voltados para os 84 milhões de consumidores que adotaram dietas de baixo índice glicêmico em 2024. O uso doméstico permanece significativo, particularmente no Sudeste Asiático, onde o açúcar de palma é um item básico de despensa para culinária e panificação tradicionais. Os canais de alimentação fora do lar e B2B estão se expandindo à medida que restaurantes, cafés e restaurantes de serviço rápido adotam o açúcar de palma para diferenciar cardápios e atender às demandas de rótulo limpo, mas a adoção é limitada pela complexidade de manuseio e pelos custos mais elevados em comparação com o açúcar refinado. A segmentação por aplicação destaca uma oportunidade estratégica: laticínios e sobremesas congeladas oferecem o maior potencial de crescimento, mas capturar esse segmento requer suporte de formulação, documentação técnica e fornecimento consistente de formatos granulados e em pó que atendam às especificações industriais.

Análise Geográfica

A Ásia-Pacífico representou 50,48% do mercado de açúcar de palma em 2025, liderada pela Indonésia, que respondeu por aproximadamente 90% do fornecimento global de açúcar de palma de coco. A região do Grande Banyumas no Centro de Java sozinha responde por 80% da produção indonésia, e as autoridades distritais iniciaram uma transição de coqueiros altos para variedades anãs em 2025, permitindo que os extratores colham até 100 árvores por dia versus 25 para árvores genéricas, quadruplicando a produtividade e melhorando a segurança dos trabalhadores, de acordo com a ANTARA. A Tailândia e as Filipinas contribuem com fornecimento adicional, com o setor de palma palmira da Tailândia demonstrando uma relação benefício-custo de 11,30 e uma taxa interna de retorno de 28%, tornando-o economicamente atraente para pequenos agricultores. No entanto, a região enfrenta restrições de infraestrutura: aproximadamente 1.400 plantações sofreram interrupções de produção em 2024 devido à escassez de mão de obra. O Ministério da Indústria da Indonésia fez parceria com a PalmCo e a Cooperativa de Produtores Gerak Nusantara em abril de 2025 para promover a produção de açúcar de palma a partir de troncos de dendê, estimando lucro líquido de IDR 18 milhões a IDR 25 milhões (aproximadamente USD 1.150 a USD 1.600) por agricultor, mas equipamentos básicos de processamento de seiva requerem um investimento estimado de IDR 25 milhões (aproximadamente USD 1.600) por hectare, um custo inicial proibitivo para pequenos agricultores sem acesso a crédito, de acordo com a Palm Oil Magazine. China, Índia, Japão e Austrália representam centros de demanda crescente dentro da Ásia-Pacífico, impulsionados pela crescente consciência sobre saúde e adoção de dietas à base de plantas.

A América do Norte é a região de crescimento mais rápido com um CAGR de 5,48% até 2031, refletindo o crescimento acelerado das importações e o posicionamento premium em canais de alimentos saudáveis e especiais. Canadá e México também estão se expandindo, com o México servindo como hub de reexportação para mercados latino-americanos. A Europa está crescendo de forma constante, com Alemanha, Reino Unido, Itália, França, Espanha e Países Baixos liderando a demanda, impulsionados pelo mercado orgânico de EUR 47 bilhões e regulamentações rigorosas de rótulo limpo. O Regulamento de Desmatamento da UE, em vigor desde 2023, exige dados de geolocalização e comprovação de ausência de desmatamento após 31 de dezembro de 2020, adicionando complexidade de conformidade para exportadores que visam compradores europeus. A Big Tree Farms lançou uma plataforma de rastreabilidade em blockchain em 2024 para atender a esses requisitos, e 56 exportadores adotaram blockchain para verificação de origem.

A América do Sul, liderada por Brasil e Argentina, representa uma oportunidade emergente, com produtores especiais e gourmet adotando açúcar de palma em aplicações de panificação artesanal e confeitaria, embora os volumes permaneçam modestos. O Oriente Médio e a África, incluindo Arábia Saudita, Emirados Árabes Unidos e África do Sul, estão se expandindo à medida que a certificação halal e os segmentos de consumidores preocupados com a saúde impulsionam a demanda, mas a penetração de mercado é limitada pela infraestrutura de distribuição restrita e pela conscientização dos consumidores. As Filipinas exportaram muscovado (açúcar não centrifugado) a aproximadamente USD 2,25 por quilograma para a Europa e o Japão, onde os compradores estão dispostos a pagar preços premium, versus PhP 130 por quilograma (aproximadamente USD 2,30) no mercado doméstico, destacando a arbitragem de preços disponível nos mercados de exportação, de acordo com o Centro para a Promoção de Importações, Europa. A segmentação geográfica ressalta uma dinâmica estrutural: a Ásia-Pacífico manterá a dominância de produção, mas a captura de valor está migrando para os canais de varejo e alimentação fora do lar da América do Norte e Europa, que praticam preços por quilograma mais elevados para produtos orgânicos certificados e de origem única.

Cenário Competitivo

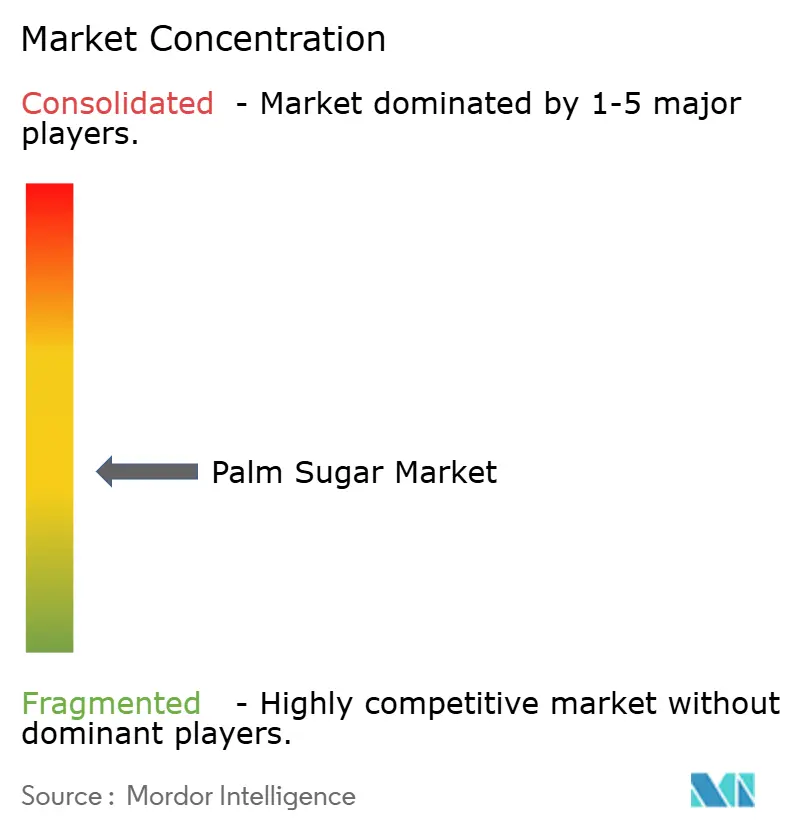

O mercado de açúcar de palma apresenta fragmentação moderada, indicando que os 5 principais players — Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco e Betterbody Foods — detêm coletivamente participações significativas, mas não dominantes, deixando espaço para especialistas regionais e entrantes de marca própria. A Big Tree Farms obteve USD 10 milhões da Mirova em janeiro de 2026 para expandir sua rede de agricultores de 17.000 para 25.000 e dobrar a capacidade de produção, além de lançar rastreabilidade em blockchain para atender aos requisitos do Regulamento de Desmatamento da UE. A empresa distribuiu 42.000 toneladas métricas em 2024 e lançou os molhos Naughty Bali BBQ em março de 2025 na Sprouts e Publix, demonstrando uma estratégia para capturar valor a jusante por meio de produtos de consumo com marca.

A Above Food Ingredients assinou uma Carta de Intenções em fevereiro de 2025 para adquirir a Palm Global Technologies por aproximadamente USD 180 milhões, combinando os sistemas alimentares sustentáveis da Above Food com as plataformas de agri-tech, fintech e securitização de créditos de carbono da Palm Global para apoiar dezenas de milhões de agricultores na África, Sudeste Asiático e Américas. Os padrões estratégicos incluem integração vertical em redes de agricultores, investimento em rastreabilidade e certificação, e diversificação de formatos de produtos para atender a canais de varejo, alimentação fora do lar e industriais. Oportunidades de espaço em branco existem em formatos de xarope líquido para restaurantes de serviço rápido, formatos em pó para misturas de bebidas instantâneas e variantes aromatizadas para varejo gourmet. Os disruptores emergentes incluem a Palm Nectar Organics, que inaugurou uma planta de açúcar de palma líquido de 4.500 toneladas métricas no Vietnã em 2024, e a Royal Pepper Company, que desenvolveu um processo de cristalização enzimática que estende a vida útil em 40%.

A adoção de tecnologia está se acelerando: 56 exportadores adotaram blockchain para verificação de origem em 2024, e aproximadamente 35% dos produtores estão integrando tecnologia de processamento avançada para melhorar a consistência e reduzir o teor de umidade. A concessão de 3 anos da Tradin Organic do Fundo Holandês de Sustentabilidade Social tem como alvo 2.275 pequenos agricultores no Centro de Java com treinamento em integridade orgânica, segurança alimentar e produtividade, visando padronizar a qualidade para exportação para canais premium. O cenário competitivo ressalta uma bifurcação: grandes exportadores com sistemas centralizados de controle de qualidade e programas de apoio a agricultores estão capturando segmentos premium, enquanto as cooperativas de pequenos agricultores permanecem presas em mercados convencionais com preços mais baixos e perspectivas de crescimento limitadas. O desafio para os incumbentes é escalar a produção orgânica e de valor agregado sem alienar os fornecedores de pequenos agricultores, enquanto os novos entrantes devem navegar por requisitos complexos de certificação e estabelecer redes de agricultores em um mercado onde relacionamentos e confiança são críticos.

Líderes do Setor de Açúcar de Palma

Big Tree Farms

Medikonda Nutrients

PMA Organics (Lewi's Organics)

Asia Palm Coco

Betterbody Foods & Nutrition LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Big Tree Farms obteve USD 10 milhões em investimento da Mirova, com o objetivo de expandir sua rede de agricultores de 17.000 para 25.000, dobrar sua capacidade de produção e lançar uma plataforma de rastreabilidade em blockchain. Essa medida visava alinhar-se ao Regulamento de Desmatamento da UE, garantindo dados de geolocalização e comprovação de ausência de desmatamento.

- Maio de 2025: O governo indonésio expandiu as plantações de palma açucareira como parte de sua estratégia para impulsionar a produção de bioetanol e aumentar a autossuficiência energética.

- Abril de 2025: O Ministério da Indústria da Indonésia fez parceria com a PalmCo/PTPN IV e a Cooperativa de Produtores Gerak Nusantara para promover a produção de açúcar de palma a partir de troncos de dendê, estimando lucro líquido de IDR 18 milhões a IDR 25 milhões (aproximadamente USD 1.150 a USD 1.600) por agricultor e exigindo um investimento estimado de IDR 25 milhões (aproximadamente USD 1.600) por hectare para equipamentos básicos de processamento de seiva

Escopo do Relatório Global do Mercado de Açúcar de Palma

O açúcar de palma é um adoçante natural derivado da seiva de várias palmeiras, conhecido por seu sabor rico e processamento mínimo. O mercado de açúcar de palma é segmentado por tipo de produto, forma, categoria, aplicação e geografia. Por tipo de produto, o mercado inclui açúcar de palma de coco, açúcar de palma de tâmara, açúcar de palma palmira e outros, como toddy e nipa. Por forma, o mercado é categorizado em granulado, líquido/xarope e blocos/pasta. Por categoria, o mercado é dividido em produtos orgânicos e convencionais. Com base na aplicação, o mercado abrange panificação e confeitaria, bebidas, laticínios e sobremesas congeladas, nutracêuticos e alimentos funcionais, consumo doméstico, alimentação fora do lar/B2B e outras aplicações. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados em base de valor (USD milhões).

| Açúcar de Palma de Coco |

| Açúcar de Palma de Tâmara |

| Açúcar de Palma Palmira |

| Outros (Toddy, Nipa, etc.) |

| Granulado |

| Líquido/Xarope |

| Blocos/Pasta |

| Orgânico |

| Convencional |

| Panificação e Confeitaria |

| Bebidas |

| Laticínios e Sobremesas Congeladas |

| Nutracêuticos e Alimentos Funcionais |

| Uso Doméstico |

| Alimentação Fora do Lar/B2B |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Açúcar de Palma de Coco | |

| Açúcar de Palma de Tâmara | ||

| Açúcar de Palma Palmira | ||

| Outros (Toddy, Nipa, etc.) | ||

| Por Forma | Granulado | |

| Líquido/Xarope | ||

| Blocos/Pasta | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Aplicação | Panificação e Confeitaria | |

| Bebidas | ||

| Laticínios e Sobremesas Congeladas | ||

| Nutracêuticos e Alimentos Funcionais | ||

| Uso Doméstico | ||

| Alimentação Fora do Lar/B2B | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de açúcar de palma e suas perspectivas de crescimento?

O mercado de açúcar de palma é avaliado em USD 1,78 bilhão em 2025 e está projetado para atingir USD 2,22 bilhões até 2031, indicando um CAGR projetado de 3,74% de 2026 a 2031.

Qual formato está crescendo mais rapidamente no mercado de açúcar de palma?

O açúcar de palma granulado está projetado para registrar um CAGR de 6,14% até 2031 graças à estabilidade em prateleira e compatibilidade com equipamentos industriais de panificação, conforme relatado pela Mordor Intelligence.

Qual é o tamanho da oportunidade na América do Norte?

A América do Norte registra o CAGR regional mais alto de 5,48%, impulsionado por café especial, bebidas funcionais e reformulações de panificação com rótulo limpo.

Quais são as principais empresas?

Big Tree Farms, Medikonda Nutrients, PMA Organics, Asia Palm Coco e Betterbody Foods ancoram conjuntamente o cenário competitivo, mas detêm apenas uma participação combinada moderada, deixando espaço para novos entrantes.

Quais são as principais restrições à adoção do açúcar de palma?

Infraestrutura de processamento limitada, concorrência de adoçantes naturais mais baratos, custos de certificação e problemas de manuseio relacionados à umidade moderam conjuntamente o potencial de crescimento, com base nas conclusões da Mordor Intelligence.

Página atualizada pela última vez em: