Dimensão e Quota do Mercado Europeu de Pellets de Madeira

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 12.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Pellets de Madeira por Mordor Intelligence

A dimensão do Mercado Europeu de Pellets de Madeira está projetada em 12,48 mil milhões de USD em 2025, 13,29 mil milhões de USD em 2026, e deverá atingir 18,03 mil milhões de USD até 2031, crescendo a uma CAGR de 6,29% de 2026 a 2031.

O mercado é impulsionado pelas conversões de carvão para biomassa nas empresas de serviços públicos, por novos incentivos para a BECCS de emissões negativas e pela procura resiliente de aquecimento residencial em meio à volatilidade dos preços dos combustíveis fósseis. Os fornecedores verticalmente integrados estão a apressar-se para garantir acordos de compra de longo prazo, uma vez que os esforços de localização da cadeia de abastecimento reduzem a exposição às matérias-primas russas, enquanto os pellets torreficados ganham impulso por igualarem a densidade energética do carvão. A pressão sobre os preços persiste, no entanto, à medida que o encerramento de serras aperta a disponibilidade de resíduos e as regras de sustentabilidade da UE aumentam os custos de conformidade.[1]Bioenergy Europe, "Relatório Estatístico 2025: Oferta, Transformação e Consumo de Biomassa," bioenergyeurope.orgA dinâmica competitiva favorece os players que controlam a matéria-prima, a logística e a monetização de créditos de carbono em toda a cadeia de valor.

Principais Conclusões do Relatório

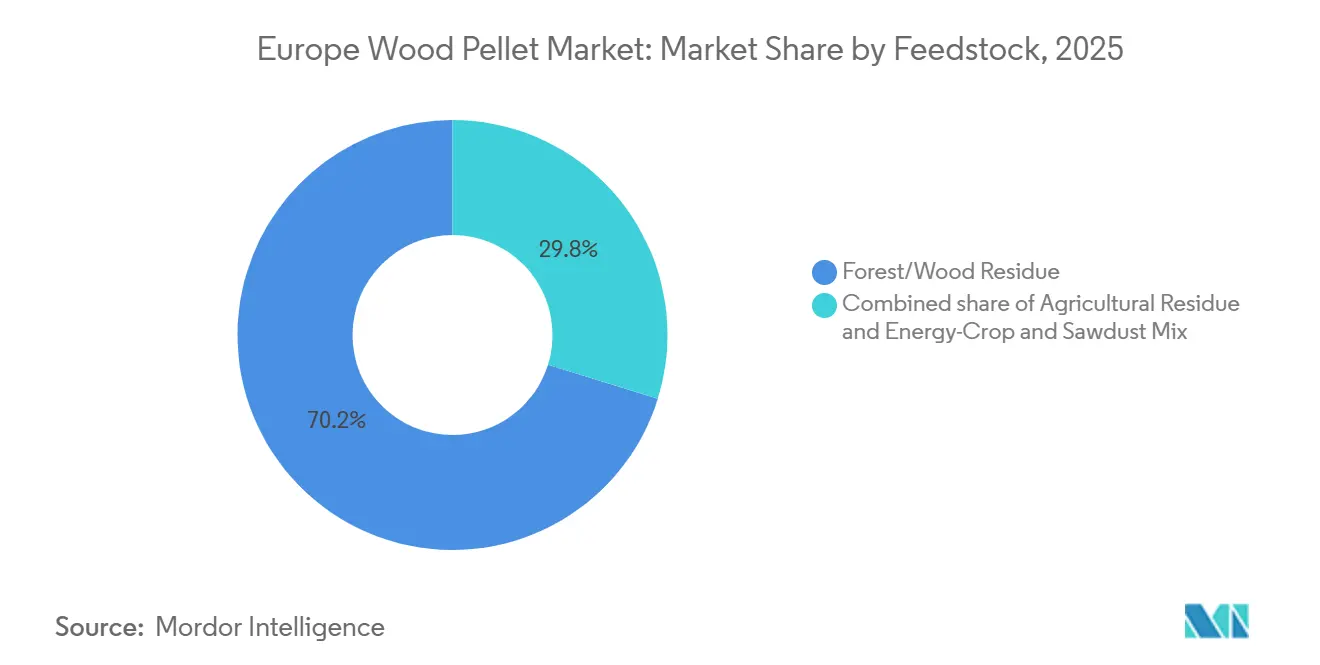

- Por matéria-prima, os resíduos florestais e madeireiros captaram 70,2% da quota do mercado europeu de pellets de madeira em 2025, enquanto os resíduos agrícolas estão a expandir-se a uma CAGR de 7,8% até 2031.

- Por grau, os pellets de grau utilitário representaram 55,8% da dimensão do mercado europeu de pellets de madeira em 2025; os pellets torreficados estão a acelerar a uma CAGR de 9,4% até 2031.

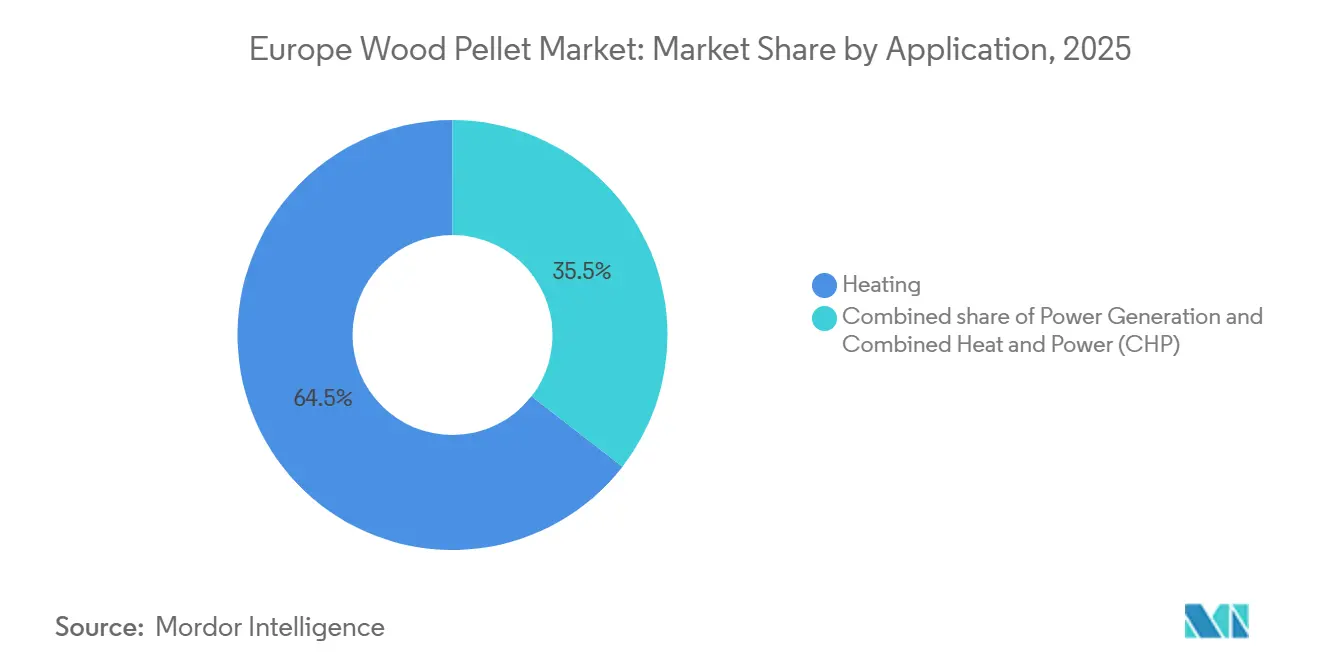

- Por aplicação, o aquecimento comandou uma quota de 64,5% da dimensão do mercado europeu de pellets de madeira em 2025, enquanto as instalações de calor e energia combinados estão a avançar a uma CAGR de 8,9% até 2031.

- Por utilizador final, os utilizadores industriais e de serviços públicos detinham 53,9% da quota do mercado europeu de pellets de madeira em 2025 e deverão crescer a uma CAGR de 8,5% entre 2026 e 2031.

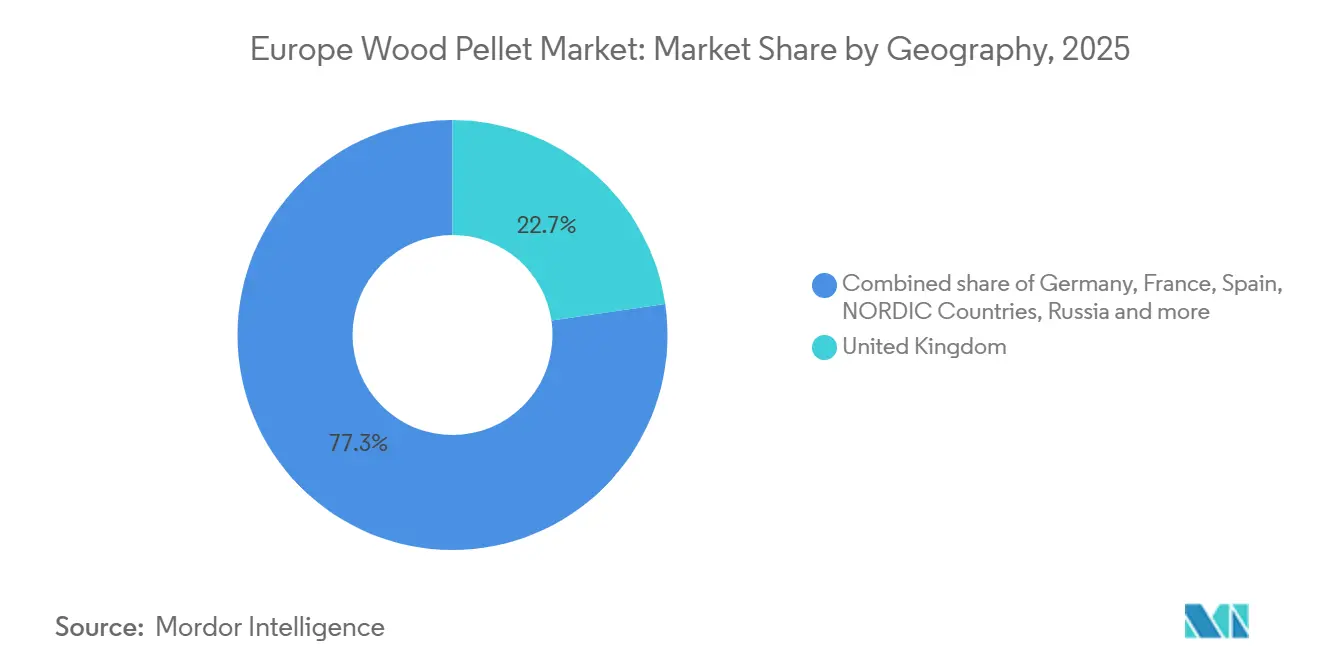

- Por geografia, o Reino Unido liderou com uma quota de receitas de 22,7% em 2025; os Países Nórdicos registaram o crescimento mais rápido, com uma CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Pellets de Madeira

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Procura residencial robusta de aquecimento em meio a preços recorde de combustíveis fósseis | 1.20% | Alemanha, França, Áustria, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Conversão acelerada de carvão para biomassa nas centrais elétricas da UE | 1.50% | Reino Unido, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Novos incentivos do RCLE-UE para projetos de BECCS de emissões negativas | 0.90% | Reino Unido, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Aumento nas retrofits de caldeiras híbridas de bomba de calor/pellets | 0.80% | Alemanha, Países Baixos, Restante da Europa | Médio prazo (2-4 anos) |

| Licenciamento acelerado para a localização da cadeia de abastecimento pós-Rússia | 0.70% | UE27 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Procura Residencial Robusta de Aquecimento em Meio a Preços Recorde de Combustíveis Fósseis

Os preços do gás na Europa mantiveram-se elevados ao longo de 2024, tornando os pellets de madeira uma opção competitiva em termos de custo para o aquecimento de moradias unifamiliares e pequenas empresas. A Áustria manteve instalações sólidas de caldeiras graças a incentivos inalterados, enquanto a Alemanha e a França ainda absorveram volumes consideráveis apesar das revisões dos subsídios. A certificação ENplus incentivou o comércio transfronteiriço de pellets ao garantir a qualidade de combustão. A quota da procura residencial atingiu 7% do consumo europeu total em 2024.[2]Serviço Agrícola Estrangeiro do USDA, "Relatório Anual de Biocombustíveis do Reino Unido 2024," usda.gov Embora a reforma BEG da Alemanha de agosto de 2024 tenha reduzido os subsídios autónomos à biomassa, os fornecedores residenciais estão a estabilizar os resultados através da expansão para o financiamento de equipamentos e programas de venda ao domicílio. A integração vertical está, portanto, a tornar-se essencial para compensar a volatilidade inerente das vendas baseadas no mercado spot.

Conversão Acelerada de Carvão para Biomassa nas Centrais Elétricas da UE

O reinício da Unidade 4 do Drax Group em 2024 injetou cerca de 3 milhões de toneladas de procura adicional de pellets e revitalizou a produção de eletricidade a partir de biomassa no Reino Unido. Novos projetos, como a instalação Torero da ArcelorMittal na Bélgica, ilustram as aplicações da biomassa em indústrias de difícil descarbonização, fornecendo bio-carvão a altos-fornos de aço. A central La Robla de Espanha, apoiada pelo Banco Europeu de Investimento, passou a utilizar resíduos agrícolas domésticos, reduzindo as emissões logísticas e alargando a flexibilidade das matérias-primas.[3]Banco Europeu de Investimento, "Financiamento da Central de Biomassa La Robla," eib.org A economia das retrofits continua favorável porque as ligações à rede e as turbinas existentes são reutilizadas, mas a incerteza política pós-2027 no Reino Unido pode reduzir a procura a metade, sublinhando a necessidade de carteiras de procura diversificadas. Os princípios de utilização em cascata da UE, que priorizam os resíduos em detrimento da madeira em toro, também limitam a escalabilidade futura da oferta.

Novos Incentivos do RCLE-UE para Projetos de BECCS de Emissões Negativas

As revisões adotadas em 2024 permitem que as empresas de serviços públicos monetizem as emissões negativas quando a combustão de biomassa é combinada com a captura e armazenamento de carbono. O Drax planeia a integração plena da BECCS até 2027, visando a venda de Licenças de Emissão da UE de alto valor juntamente com eletricidade renovável. Os preços do carbono na UE oscilaram entre 60-90 EUR/t em 2024, o que significa que os créditos de emissões negativas poderiam superar as receitas de energia. No entanto, as retrofits de captura projetadas custam aproximadamente 2 mil milhões de GBP por central, testando a adequação dos quadros de apoio. A rentabilidade depende, portanto, de preços de carbono previsíveis e do desembolso atempado dos incentivos à BECCS, que em conjunto determinarão se as empresas de serviços públicos expandem os contratos de pellets ou se orientam para outras tecnologias de emissões negativas.

Aumento nas Retrofits de Caldeiras Híbridas de Bomba de Calor/Pellets

Os sistemas híbridos que combinam bombas de calor de fonte de ar com queimadores de pellets cresceram rapidamente na Alemanha e nos Países Baixos em 2024, permitindo que os agregados familiares alternem entre combustíveis à medida que os preços flutuam. A reforma BEG da Alemanha restringe agora os novos incentivos à biomassa a instalações híbridas, acelerando a adoção em zonas rurais onde as redes de gás estão ausentes. Estes sistemas híbridos reduzem o consumo de pellets em até 40%, mas aumentam as vendas de equipamentos para empresas como a Viessmann e a Ökofen, que lançaram modelos de controlo inteligente em 2025. Os produtores devem rever as previsões de procura porque a flexibilidade híbrida atenua os picos de consumo no inverno, mas estabiliza a absorção ao longo do ano, remodelando a dinâmica do segmento residencial.

Análise do Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cessação dos subsídios nacionais a caldeiras de pellets nos mercados principais | -1.10% | Alemanha, Países Baixos, França | Curto prazo (≤ 2 anos) |

| Crescente concorrência de soluções exclusivamente de bomba de calor | -0.80% | Alemanha, França, Países Baixos, Restante da Europa | Médio prazo (2-4 anos) |

| Escassez de fibra de madeira para ração e picos de preços pós-guerra da Ucrânia | -0.80% | UE27 | Curto prazo (≤ 2 anos) |

| Custos de conformidade com a sustentabilidade do EUDR | -0.70% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Cessação dos Subsídios Nacionais a Caldeiras de Pellets e Concorrência das Bombas de Calor

A Alemanha eliminou os incentivos autónomos à biomassa em agosto de 2024, causando uma queda de 55% nas vendas de caldeiras de 2023 para 2024. A França registou uma queda ainda mais acentuada de 73%, à medida que os incentivos se deslocaram para bombas de calor elétricas. Os Países Baixos deixaram de subsidiar o aquecimento a biomassa em novas habitações, canalizando os fundos exclusivamente para a eletrificação. A aceleração da escala de fabrico na China reduziu os preços dos equipamentos de bombas de calor em 15-20%, erodindo a vantagem de custo dos pellets. As regras de qualidade do ar urbano também apertaram os limites de partículas, limitando a adoção de pellets em zonas densas. Em conjunto, a retirada de subsídios e as alternativas elétricas mais baratas enfraquecem a procura residencial, forçando os produtores a depender mais dos compradores industriais que negociam contratos de longo prazo com margens mais reduzidas.

Escassez de Fibra de Madeira para Ração, Picos de Preços e Custos de Conformidade com o EUDR

A produção europeia de pellets caiu 7% em 2024 para 22,7 milhões de toneladas, porque as desacelerações na construção encerraram serras, reduzindo os fluxos de resíduos. As infestações de besouros da casca degradaram ainda mais a qualidade da madeira e redirecionaram a madeira de salvamento para a energia, intensificando a concorrência pelas matérias-primas com os fabricantes de painéis. Os preços spot dos pellets industriais recuperaram no final de 2024, à medida que o aumento de produção do Drax absorveu os volumes excedentários. A partir de 30 de dezembro de 2025, para os grandes operadores, o Regulamento da UE sobre Desflorestação obriga à rastreabilidade, monitorização por satélite e carregamentos no TRACES para cada envio, acrescentando 2-5 EUR/t aos custos de produção e comprimindo os pequenos produtores.[4]Comissão Europeia, "Implementação do Regulamento da UE sobre Desflorestação," europa.eu Os prazos de conformidade, combinados com a escassez de resíduos, comprimem as margens e incentivam a consolidação entre os players não integrados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Os Resíduos Florestais Ancoram a Oferta, os Fluxos Agrícolas Ganham Impulso

Os resíduos florestais e madeireiros geraram 70,2% da dimensão do mercado europeu de pellets de madeira em 2025, refletindo redes de serras robustas e logística ENplus madura. Os resíduos agrícolas, no entanto, estão a crescer a uma CAGR de 7,8%, auxiliados por plataformas móveis de peletização que reduzem a energia de transporte em 38%. A central La Robla de Espanha validou o aprovisionamento local de palha para reduzir as emissões da cadeia de abastecimento. Embora os fluxos agrícolas apresentem maior teor de cinzas (2-5%) e menor densidade energética, o Regulamento da UE sobre Desflorestação trata-os preferencialmente, estimulando misturas experimentais em unidades de calor e energia combinados. Os produtores estão a adotar peneiração avançada e dosagem de aditivos para gerir a variabilidade da qualidade, sinalizando uma viragem a longo prazo para estratégias de aprovisionamento de múltiplas matérias-primas.

Entre 2026 e 2031, os resíduos florestais continuarão a sustentar o mercado europeu de pellets de madeira, mas os insumos agrícolas proporcionam o crescimento incremental necessário para satisfazer a procura das empresas de serviços públicos, aliviando a pressão sobre as florestas sobre-exploradas. A mistura também protege contra a escassez de resíduos quando os ciclos habitacionais abrandam a produção das serras. As partes interessadas que consigam certificar pools diversificados de matérias-primas estão em posição de capturar novos contratos à medida que as empresas de serviços públicos procuram pellets conformes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Grau: Os Pellets Utilitários Dominam, as Variantes Torreficadas Perturbam a Substituição do Carvão

Os pellets brancos de grau utilitário representaram 55,8% da quota do mercado europeu de pellets de madeira em 2025, abastecendo projetos de energia em grande escala que valorizam o baixo custo de entrega em detrimento das especificações premium. A dimensão do mercado europeu de pellets de madeira para as variantes torreficadas está a expandir-se a uma CAGR de 9,4%, catalisada pela central de biocarvão Joensuu de 60.000 t da ANDRITZ na Finlândia. A torrefação eleva a densidade energética para 22-28 GJ/t, permitindo a co-combustão em centrais a carvão sem grandes retrofits. Os primeiros adotantes incluem a ArcelorMittal, que alimenta pellets torreficados em fornos de aço, demonstrando o potencial intersectorial. A intensidade de capital permanece em 100-150 EUR/t de capacidade, pelo que a implantação se concentra perto de clusters ricos em resíduos onde o calor residual de calor e energia combinados pode abastecer a etapa de secagem. À medida que mais unidades europeias a carvão enfrentam a retirada, as empresas de serviços públicos consideram a torrefação como uma via de descarbonização de transição.

O consenso da indústria prevê que os pellets torreficados atinjam uma quota de dois dígitos até 2031, particularmente no Norte e Centro da Europa, onde os ativos a carvão representam capacidade despachável. Os graus padrão e premium manterão relevância nas caldeiras residenciais, mas o crescimento abranda à medida que os sistemas híbridos e as bombas de calor ganham terreno. Os fabricantes que diversificam as carteiras de graus mitigarão as oscilações da procura enquanto capturam contratos de torreficados de alta margem.

Por Aplicação: O Aquecimento Lidera, o Calor e Energia Combinados Capturam Ganhos de Eficiência Industrial

As aplicações de aquecimento comandaram 64,5% da dimensão do mercado europeu de pellets de madeira em 2025, abrangendo fogões residenciais, edifícios comerciais e redes de aquecimento urbano. Os sistemas de calor e energia combinados, no entanto, estão a crescer a uma CAGR de 8,9%, à medida que os locais industriais monetizam tanto o vapor como a eletricidade ao abrigo dos regimes nacionais de tarifas de injeção. O complexo austríaco da THEURL, inaugurado no outono de 2025, combina uma linha de pellets de 80.000 t com geração no local a 85% de eficiência. A adoção de calor e energia combinados é também impulsionada pelo Mecanismo de Ajustamento Carbónico nas Fronteiras da UE, que recompensa o calor de processo de baixo carbono na metalurgia e química orientadas para a exportação.

A geração exclusiva de energia estagnou em 2024 em meio à incerteza dos subsídios, embora o reinício do Drax tenha proporcionado um impulso temporário. Perspetivando o futuro, as retrofits de BECCS poderiam reanimar o crescimento, mas o seu calendário depende da liquidez dos créditos de carbono. A procura para camas de animais permanece um nicho, absorvendo produção de grau inferior durante as pausas do mercado de energia. Os produtores diversificados que conseguem alternar entre graus de aquecimento e de calor e energia combinados resistirão melhor às mudanças de política.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: A Base Residencial Erode, a Procura Industrial Escala

Os consumidores residenciais absorveram 53,9% da quota do mercado europeu de pellets de madeira em 2025, e o segmento Industrial e de Serviços Públicos está previsto crescer a uma CAGR de 8,5% à medida que as conversões de carvão para biomassa e os projetos de BECCS proliferam. Os utilizadores residenciais, outrora o motor de crescimento, enfrentam a retirada de subsídios e a concorrência das bombas de calor, causando uma queda de 55% nas vendas de caldeiras na Alemanha e de 73% em França durante 2024. As instituições comerciais, como escolas e hotéis, mantêm uma procura moderada onde as ligações ao aquecimento urbano estão ausentes.

O mercado europeu de pellets de madeira girará cada vez mais em torno de contratos de compra industrial que agrupam o fornecimento de combustível com a partilha de créditos de carbono. Os produtores devem recalibrar o mix de produtos, enfatizando os pellets utilitários de alto volume e os graus torreficados, mantendo uma linha certificada premium mais pequena para canais de retalho de nicho. O declínio residencial liberta, no entanto, capacidade que pode ser redirecionada para exportação ou híbridos industriais, amortecendo a volatilidade das receitas.

Análise Geográfica

O Reino Unido dominou o mercado europeu de pellets de madeira com uma quota de 22,7% em 2025 e está a avançar a uma CAGR de 8,6%, principalmente porque o Drax sozinho importou 9,641 milhões de toneladas em 2024, equivalente a cerca de um terço da procura continental total. O apoio transitório do Reino Unido à BECCS estende-se até 2031, oferecendo segurança de receitas, mas as reduções de subsídios pós-2027 poderiam cortar a procura do Drax em 50%, expondo os volumes de importação a riscos negativos.

A Alemanha permanece o segundo maior produtor europeu, com perto de 3 milhões de toneladas em 2024, mas registou uma contração nas vendas residenciais após os cortes nos subsídios. As retrofits industriais de calor e energia combinados compensaram parcialmente o declínio, à medida que as fábricas perseguem metas de descarbonização. A França segue um percurso semelhante, com fraqueza residencial mas projetos crescentes de vapor industrial.

Os Países Nórdicos combinam força de produção com uma implantação agressiva de calor e energia combinados. A Suécia queimou 1,9 milhões de toneladas em redes de aquecimento urbano durante 2023, enquanto a Finlândia acolhe a central de torrefação de Joensuu, consolidando a liderança regional no processamento avançado de biomassa. A Espanha, embora menor, ilustra a diversificação de matérias-primas ao virar-se para a palha na central La Robla. A Europa de Leste e a Áustria oferecem bolsas de resiliência residencial, com a Áustria a manter instalações de caldeiras graças a incentivos estáveis.

A conformidade com o Regulamento da UE sobre Desflorestação irá remodelar as rotas comerciais após 2025, favorecendo os envios com dados de geolocalização granulares. A escassez do lado da oferta pode fomentar o aprovisionamento intra-europeu, mas a expansão da capacidade depende da disponibilidade de resíduos e do licenciamento. No geral, a procura geográfica está a deslocar-se dos agregados familiares da Europa Central para a BECCS do Reino Unido e o calor e energia combinados industriais centrados nos países nórdicos, remodelando os padrões logísticos e contratuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Panorama Competitivo

O mercado europeu de pellets de madeira permanece moderadamente fragmentado, mas a integração vertical está a aumentar. A Enviva, a principal exportadora dos EUA, apresentou pedido de proteção ao abrigo do Capítulo 11 em março de 2024 e emergiu cinco meses depois com 1,3 mil milhões de USD em novo financiamento, destacando a pressão de capital das cadeias de abastecimento transatlânticas. A empresa vendeu a sua central Sampson por 94 milhões de USD e reiniciou a Hamlet para se concentrar nos ativos de maior margem.

A ANDRITZ demonstrou liderança tecnológica ao colocar em funcionamento a unidade de torrefação de Joensuu na Finlândia em maio de 2025, fornecendo às empresas de serviços públicos um combustível compatível com o carvão sem necessidade de retrofits nas caldeiras. O Drax aproveita contratos de longo prazo e infraestrutura portuária própria para garantir o abastecimento das suas quatro unidades de biomassa. A Graanul Invest e a Scandbio dominam os mercados báltico e nórdico, respetivamente, integrando cada uma a silvicultura, a produção e a logística.

O crescimento em espaços em branco centra-se na construção de capacidade de torrefação e em ecossistemas de caldeiras híbridas que fundem pellets com bombas de calor, utilizando controlos inteligentes para alternar automaticamente entre combustíveis. As peletizadoras móveis apoiadas por projetos-piloto financiados pela UE reduzem os custos de transporte de matérias-primas, permitindo a produção agrícola de pellets na exploração. O aumento dos custos de certificação ao abrigo do Regulamento da UE sobre Desflorestação pode levar as serras autónomas mais pequenas a consolidar-se ou a sair, aumentando a concentração do mercado nos próximos cinco anos.

Líderes do Setor Europeu de Pellets de Madeira

AS Graanul Invest

Drax Group plc

Enviva Inc.

Stora Enso Oyj

Scandbio AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Nextwood Two, uma holding austríaca, apresentou um relatório de fusão para adquirir a KUREKSS. A KUREKSS, produtora e exportadora de madeira serrada, opera uma serra na região de Ventspils e detém a SIA Kurzemes granulas, uma empresa que produz e vende pellets de madeira.

- Fevereiro de 2025: O Drax Group plc divulgou os seus resultados financeiros anuais de 2024, destacando um aumento robusto tanto nas métricas operacionais como financeiras da sua divisão norte-americana de pellets de madeira. Além disso, a empresa registou um aumento notável na geração de energia a partir de biomassa. Em 2024, a produção de pellets de madeira do Drax atingiu 4 milhões de toneladas métricas, marcando um aumento de 5% face às 3,8 milhões de toneladas métricas produzidas em 2023.

- Agosto de 2024: O Koehler Group, uma empresa alemã de papel e energia, revelou que a sua subsidiária, o Zollikofer Group, adquiriu o fornecedor francês de lenha e biomassa SAS REKO Energie Bois (REKO). Os detalhes financeiros da aquisição não foram divulgados.

- Fevereiro de 2024: A Graanul Invest anunciou o lançamento da marca premium de pellets g Graanul, que deverá proporcionar aos clientes bálticos uma solução de energia renovável acessível e de alta qualidade. Este lançamento é uma iniciativa da empresa para alargar a sua rede e presença na região báltica.

Âmbito do Relatório do Mercado Europeu de Pellets de Madeira

Os pellets de madeira são combustíveis renováveis fabricados a partir de serragem comprimida ou aparas de madeira. Podem ser utilizados para aquecer casas e empresas como combustível de biomassa. Os pellets de madeira podem ser fabricados a partir de resíduos florestais e toros de baixa qualidade que podem ser tratados como resíduos.

O mercado europeu de pellets de madeira é segmentado por matéria-prima, grau, aplicação e geografia. Por matéria-prima, o mercado divide-se em resíduo florestal, resíduo agrícola, cultura energética e mistura de serragem. Por grau, o mercado é segmentado em grau utilitário, grau premium, grau padrão e outros. Por aplicação, o mercado é segmentado em aquecimento e geração de energia. O relatório também abrange a dimensão do mercado e as previsões nos principais países. Para cada segmento, a dimensão e as previsões do mercado foram elaboradas com base nas receitas (USD).

| Resíduo Florestal/Madeireiro |

| Resíduo Agrícola |

| Mistura de Cultura Energética e Serragem |

| Grau Utilitário (Branco) |

| Grau Premium |

| Grau Padrão |

| Pellets Torreficados "Negros" |

| Aquecimento |

| Geração de Energia |

| Calor e Energia Combinados (CHP) |

| Residencial |

| Comercial |

| Industrial e Serviços Públicos |

| Camas de Animais |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Países Nórdicos |

| Rússia |

| Restante da Europa |

| Por Matéria-Prima | Resíduo Florestal/Madeireiro |

| Resíduo Agrícola | |

| Mistura de Cultura Energética e Serragem | |

| Por Grau | Grau Utilitário (Branco) |

| Grau Premium | |

| Grau Padrão | |

| Pellets Torreficados "Negros" | |

| Por Aplicação | Aquecimento |

| Geração de Energia | |

| Calor e Energia Combinados (CHP) | |

| Por Utilizador Final | Residencial |

| Comercial | |

| Industrial e Serviços Públicos | |

| Camas de Animais | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado europeu de pellets de madeira em 2026?

Prevê-se que o setor ultrapasse os 13,29 mil milhões de USD em 2026.

O que está a impulsionar a procura industrial de pellets?

As empresas de serviços públicos estão a converter unidades a carvão para biomassa e a planear retrofits de BECCS para obter créditos de emissões negativas de alto valor, aumentando os contratos industriais.

Por que razão os pellets torreficados estão a ganhar popularidade?

A torrefação eleva a densidade energética para níveis semelhantes ao carvão, permitindo a co-combustão sem modificações dispendiosas nas caldeiras e melhorando a estabilidade de armazenamento ao ar livre.

Como irá o Regulamento da UE sobre Desflorestação afetar os fornecedores?

A partir do final de 2025, os produtores devem carregar dados de geolocalização e ficheiros de diligência devida no TRACES, acrescentando 2-5 EUR/t aos custos e favorecendo os operadores maiores e certificados.

Quais são os países que mais importam pellets?

O Reino Unido encabeça a lista, dependendo de importações para mais de 90% da sua procura, seguido pela Dinamarca e pelos Países Baixos para aplicações de calor e energia combinados.

Qual é a perspetiva para o aquecimento residencial a pellets?

As vendas estão a enfraquecer na Alemanha e em França após os cortes nos subsídios, mas os sistemas híbridos de bomba de calor mantêm um papel de nicho em zonas rurais sem acesso à rede de gás.

Página atualizada pela última vez em: