石炭取扱設備市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 30.40 十億米ドル |

| 市場規模 (2031) | 36.67 十億米ドル |

| 成長率 (2026 - 2031) | 3.82% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石炭取扱設備市場分析

石炭荷役設備市場は、2025年に289億1,800万米ドル、2026年に304億米ドル、2031年までに366億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 3.82%で成長します。新興アジア経済圏がOECD諸国の廃炉ペースを上回る速度で石炭火力発電設備を増設し続けているため、市場需要は安定を維持しています。また、世界中の事業者がコンベヤー、クラッシャー、スタッカー・リクレーマーなどの老朽化した設備の自動化に対する圧力を高めています。2025年上半期、中国は74.7 GWの新規石炭発電設備を承認し21 GWを稼働させた一方、インドは92 GWのパイプラインに対して5.1 GWを竣工させ、世界的なグリーンフィールド受注を牽引しています。同時に、アップグレードサイクルも勢いを増しています。インドのINR 31,367.66クローレのファースト・マイル・コネクティビティプログラム、南アフリカのスタッカー・リクレーマーの改修、レール走行式コンベヤーのパイロットプロジェクトなどの取り組みが、アフターマーケット収益を押し上げ、デジタル改修を加速させています。自動化は機械的スコープとの統合が進んでいます。例えば、Metsoは2026年2月にMRA Automationの買収を通じて制御ソフトウェア機能を強化し、CaterpillarのMineStar プラットフォームは自律搬送ソリューションの拡大を続けています。欧州および北米では、ESGを重視した資金調達上の制約が新規石炭インフラ開発を制限しています。しかし、こうした制約により、OEM(相手先ブランド製造業者)はオペレーターの設備投資を最小化するライフサイクルサービスに注力するようになっています。

主要レポートのポイント

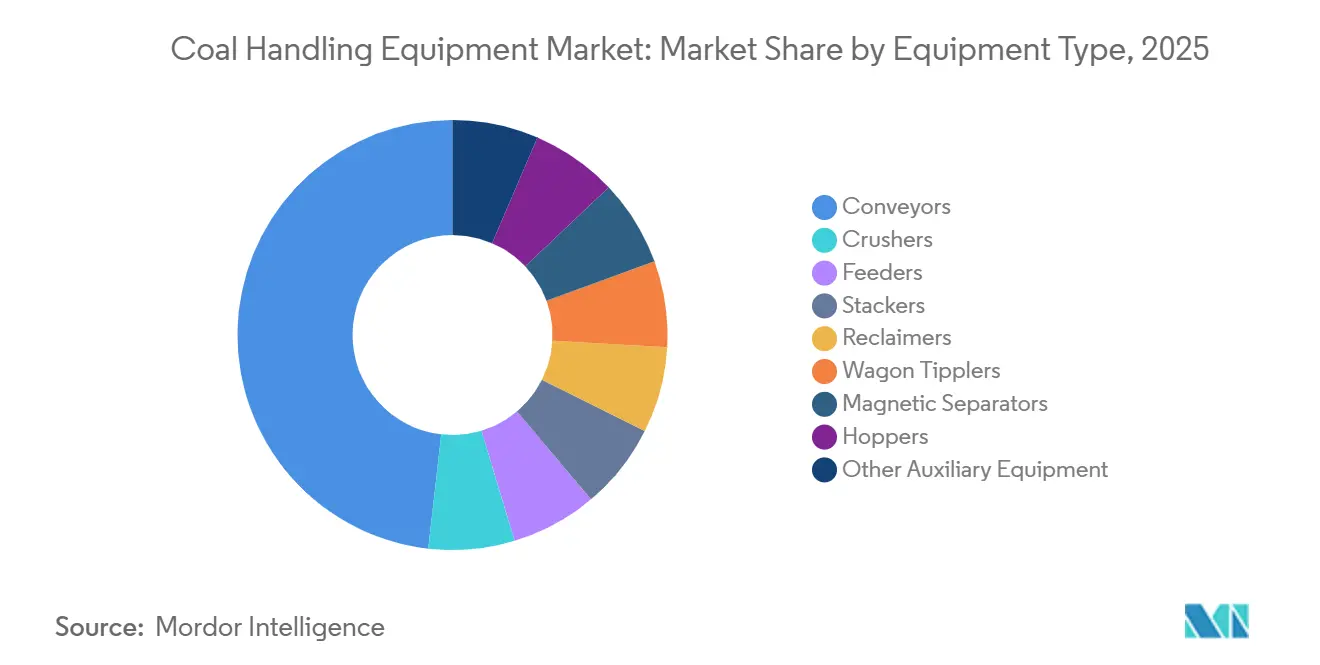

- 設備タイプ別では、コンベヤーが2025年の石炭荷役設備市場シェアの48.2%を占め、2031年にかけてCAGR 4.5%で拡大すると予測されています。

- 操業タイプ別では、原料搬送も2025年の石炭荷役設備市場規模の48.2%を占め、2031年にかけてCAGR 4.5%に達すると予測されています。

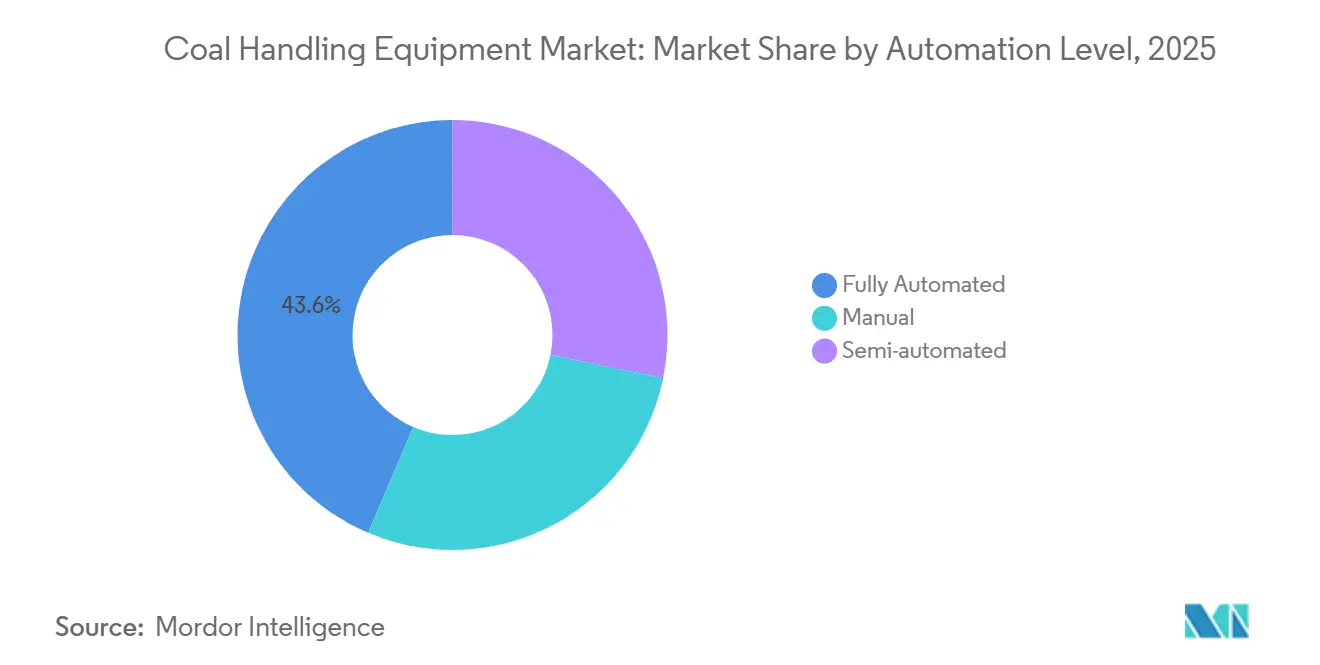

- 自動化レベル別では、完全自動化システムが2026年から2031年にかけて最も高いCAGR 4.7%で進展しており、2025年の設置台数の43.6%を占めています。

- エンドユーザー別では、発電が2025年需要の37.5%を占めていますが、採掘事業は2031年にかけて最も高いCAGR 5.0%で推移すると予測されています。

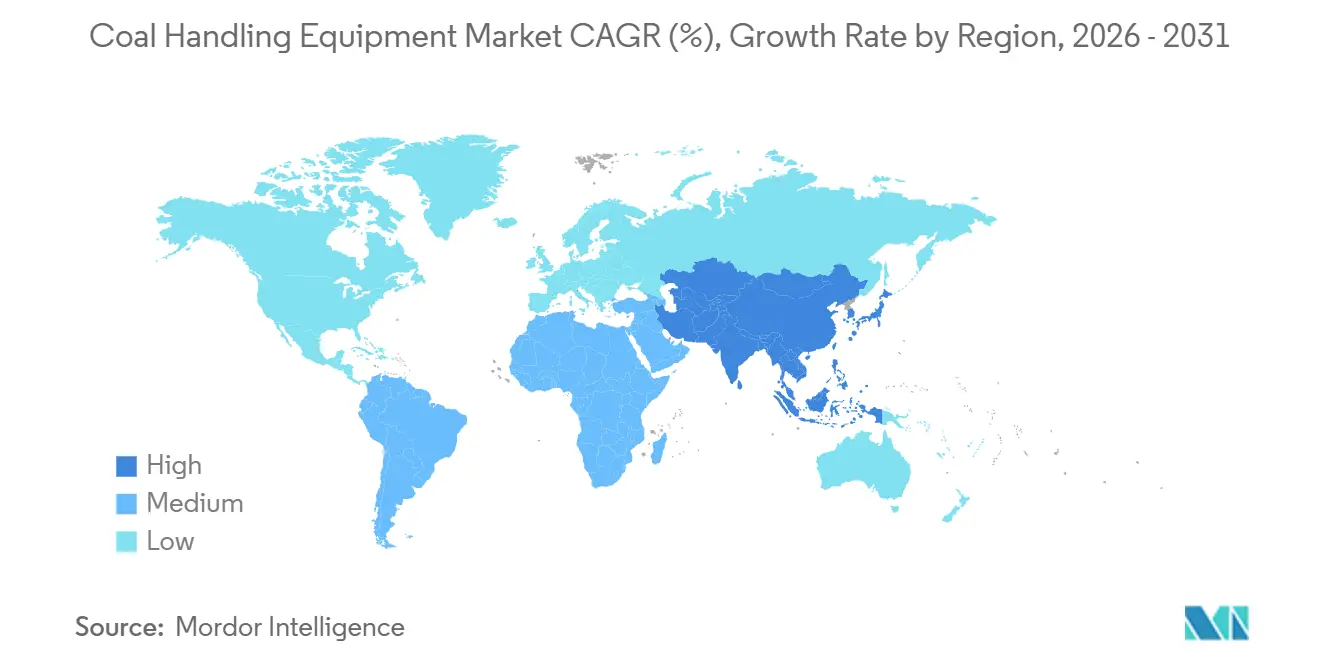

- 地域別では、アジア太平洋が2025年収益の45.0%を占め、2026年から2031年にかけてCAGR 4.8%で成長すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の石炭取扱設備市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新興アジアにおける石炭火力発電容量の拡大 | +1.20% | アジア太平洋中核、中東への波及 | 中期(2~4年) |

| 老朽化インフラのアップグレードサイクル | +0.80% | 北米・欧州 | 長期(4年以上) |

| 露天掘り産出量の急増 | +0.70% | アジア太平洋、北米、オーストラリア | 短期(2年以内) |

| 自動化とデジタルツインの採用 | +0.60% | グローバル、先進市場での早期採用 | 中期(2~4年) |

| ハイブリッド再生可能エネルギー・石炭マイクログリッド | +0.30% | アジア太平洋、一部の新興市場 | 長期(4年以上) |

| 石炭化学プラントの建設 | +0.50% | 中国、インド、ASEAN | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

既存プラントにおける老朽化インフラのアップグレードサイクル

1990年代に設置されたコンベヤー、クラッシャー、スタッカーの多くは設計寿命を超えています。インドの102件のファースト・マイル・コネクティビティ施策は、低容量ベルトを毎時1万トン以上の処理能力を持つデジタル監視システムに置き換えることに重点を置いています。(1)インド報道情報局、「ファースト・マイル・コネクティビティ・プロジェクト最新情報」、pib.gov.in Martin Engineeringは、事業者がスピルを削減しリアルタイムのベルト追跡を実施しようとしたことで、2025年にベルトクリーナーの改修が急増したと報告しています。南アフリカのリチャーズ・ベイ石炭ターミナルは、鉄道のボトルネックに対処しスループットを回復するためにスタッカー・リクレーマーを改修しています。(2) Transnet、「リチャーズ・ベイ石炭ターミナル2025年実績」、transnet.net これらのアップグレードプロジェクトは安定した部品・サービス収益をもたらし、OEMが地域需要の変動による影響を緩和するのに役立っています。

高容量コンベヤーを必要とする露天掘り石炭産出量の急増

露天掘りは、低い採掘コストと超大容量コンベヤーの活用によりトラック輸送の必要性を排除することで、坑内掘りからの市場シェアを拡大しています。2025年に10億米ドルの投資で竣工したWarrior Met CoalのBlue Creek No.1鉱山は、Sempertrans ST7500ベルトとBEUMERの年間600万ショートトンを40年の鉱山寿命にわたって処理可能な9マイルのオーバーランドコンベヤーシステムを備えています。Peabody EnergyのCenturion鉱山は、燃料コストと排出量を削減するためにディーゼルトラック輸送を置き換える2.5キロメートルの坑内コンベヤーに1,200万米ドルを投じました。インドネシアのPT Bukit Asamは、タンジュン・エニムに13キロメートルおよび17キロメートルのコンベヤーに支援された毎時3,000トンの列車積込ステーションを2基設置し、年間2,000万トンのスループットを実現しています。これらの動向は、毎時5,000トン以上を処理するシステムと定義される大容量コンベヤーが新規露天掘り鉱山の標準となりつつあることを示しています。この転換は、ギアレスドライブ、高度なベルト材料、リアルタイム張力監視システムへの需要を牽引する一方、従来のトラック・ショベル方式の物流を代替しています。

OPEX削減のための自動化とデジタルツインの採用

新疆のシトウメイ第1鉱山では91台の自律走行トラックが稼働し、200名のオペレーター職を排除しながらペイロードの一貫性を向上させています。Mt. Arthur Southでは、Caterpillarの削岩機が100万メートルを超える自律掘削を達成し、統合自律化スイートのライフサイクル価値を実証しています。振動データとサーマルイメージングを組み合わせたコンベヤーのデジタルツインは、ベルトの蛇行問題を重大な損傷につながる前に特定し、計画外のダウンタイムを18%削減します。自動化の早期導入者は石炭価格の下落にもかかわらず40%の利益率を報告しており、これが遅れて導入する事業者の自動化投資を促進しています。ベンダーは既存のPLC制御と統合するサービスとしてのソフトウェアサブスクリプションを通じて追加収益を生み出し、資本設備販売を超えた収益源を拡大しています。

モジュール式取扱システムを必要とするハイブリッド再生可能エネルギー・石炭マイクログリッド

東南アジアの離島グリッドは、ダックカーブの変動を緩和するために小型石炭ボイラーと太陽光・蓄電池システムの統合を進めています。ISOコンテナ内に収まるよう設計されたモジュール式ハンドリングスキッドは、迅速な展開と移設を可能にします。OEM(相手先ブランド製造業者)は、従来の1 GW発電所構成とは大きく異なる150 MW規模のユニット向けにプラグアンドプレイ式のクラッシャーおよびスタッカー・リクレーマーを開発しています。CAGR(年平均成長率)の増加は緩やかですが、早期の市場参入は地元EPC企業が能力を高める前にブランドプレゼンスを確立するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭段階的廃止政策の加速 | -0.90% | 欧州、北米 | 短期(2年以内) |

| 石炭価格の変動 | -0.50% | グローバル、価格感応性の高い市場 | 短期(2年以内) |

| 保険・信用制限の強化 | -0.40% | 西側金融市場 | 中期(2~4年) |

| バイオマス・石炭混焼への移行 | -0.30% | 欧州、北米、アジアの一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州・北米における石炭段階的廃止政策の加速

欧州および北米は2025年から2026年にかけて15~20 GWの設備廃止が見込まれており、英国は廃止を最終決定し、ドイツは複数のブロックを閉鎖します。これにより、グリーンフィールド需要と長期的な部品収益の両方が失われます。OEMは販売活動をアジアに向け直し、受注残を守るためにバイオマスハンドリングへの参入を拡大しています。

設備投資を遅らせる石炭価格の変動

2025年初頭、オーストラリアの一般炭ベンチマーク価格は20%下落してトン当たり108.39米ドルとなり、強粘結炭価格はトン当たり250米ドルに低下しました。この価格下落はマージンを圧迫し、事業者は複数年にわたるコンベヤープロジェクトを延期するよう促しています。これに対応して、ベンダーはリース・トゥ・オウンおよびパフォーマンスベースの支払いモデルを導入し、料金をスループット水準に連動させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:コンベヤーがインフラの基幹を牽引

コンベヤーは2025年の石炭荷役設備市場の48.2%を占め、2031年にかけてCAGR 4.5%で成長すると予測されています。このセグメントは、鉱山および港湾におけるコンベヤー統合プロジェクトの市場規模が2025年に140億米ドルを超えたことで成長を遂げました。Thyssenkruppのレール走行式コンベヤーが最大80%の摩擦削減を実現するなど、超長距離オーバーランドコンベヤー設計の革新が輸送コストを低減し、アジアの鉱山会社の間で支持を集めています。

更新施策もコンベヤー需要を牽引しています。インドのファースト・マイル・コネクティビティのアップグレードには、トラックダンプを大容量コンベヤーベルトに置き換える102件のプロジェクトが含まれています。また、BEUMERの太倉新工場は長距離システムの地域生産を支援し、アジア太平洋の顧客向けの納期を短縮しています。クラッシャー、スタッカー、フィーダーが残りの市場シェアを占めています。クラッシャーは6mm以下の供給を必要とする石炭化学プラントからの需要増加を目の当たりにしています。スタッカーおよびリクレーマーは、2億米ドルの近代化プロジェクトが冶金炭の積込効率を向上させているMcDuffieなどの輸出ターミナルで投資を集めています。

操業タイプ別:原料搬送が物流チェーンを支配

原料搬送は2025年の石炭荷役設備市場シェアの48.2%を占め、2031年にかけてCAGR 4.5%で成長すると見込まれています。坑口、選炭工場、貯炭場、港湾を結ぶ連続ベルトは長期的なサービス収益に貢献し、セグメント価値のほぼ半分を占めています。

受入と破砕は依然として重要ですが、コモディティ化が進んでいます。インドネシアの鉄道連結ハブはワゴン・ティップラーと電動エプロンフィーダーを取り入れており、インドの集中受入施設はアンダーカー排出システムと大容量ダンパーに注力しています。リチャーズ・ベイからロシア極東のターミナルに至る港湾での貯蔵・払出アップグレードには新型スタッカー・リクレーマーが必要ですが、予算上の制約が完全自動化の範囲を制限することが多くあります。

自動化レベル別:完全自動化システムがプレミアムを獲得

完全自動化設備は2025年の納入台数の43.6%を占め、半自動および手動システムを上回るCAGR 4.7%で成長すると予測されています。デジタルツイン、衝突回避、予知保全などの機能は入札における必須要件となっています。

半自動改修は、手動監視を維持しながらインターロックを組み込むため、既存プラントで依然として普及しています。手動システムは労働コストの低い小規模鉱山で存続していますが、資金提供機関は安全規制を満たすために部分的な自動化をますます優先しています。その結果、ベンダーは段階的なパッケージを提供し、ブラウンフィールドサイトが高い初期コストをかけずに完全自動化へ段階的に移行できるようにしています。

エンドユーザー別:発電が優位、採掘が加速

2025年、発電は中国の21 GWおよびインドの5.1 GWの竣工設備に牽引され、最大シェアの37.5%を占めました。しかし、採掘会社は露天掘り採掘能力の拡大に伴い、2031年にかけて最も高いCAGR(年平均成長率)5.0%を経験すると予測されています。

Warrior MetのBlue Creek No.1やPT Bukit Asamの1億トンプログラムなどのプロジェクトは、毎時1万トン以上を移送可能な坑口から選炭工場までのコンベヤーシステムへの移行を示しています。港湾、鉄鋼、セメント、新興の石炭化学産業はニッチな成長に貢献していますが、その量は比較的低水準にとどまっています。その結果、OEM(相手先ブランド製造業者)の受注残は現在鉱山インフラを重視しており、電力会社との契約は改修と長期サービス契約に重点を置いています。

地域分析

アジア太平洋は2025年の収益の45.0%を占め、中国、インド、インドネシアにおける電力・産業用石炭需要の増加に牽引されて2031年にかけてCAGR 4.8%で成長すると見込まれています。ファースト・マイル・コネクティビティ計画に関連する石炭荷役設備市場規模は2030年までに37億米ドルを超えると予測されています。また、シノペックの内モンゴル・オレフィンプロジェクトは中国の微粉炭調製ラインへの需要を高めています。太倉、プネ、またはジャカルタに施設を持つOEM(相手先ブランド製造業者)は輸送費と関税コストの削減により、国営入札において競争上の優位性を享受しています。

北米は2025年に石炭生産量が4%増加し5億2,750万ショートトンに達しましたが、これは主に異常気象による冬季需要の高まりによるものです。しかし、投資は拡大よりも維持管理に重点が置かれています。注目すべきプロジェクトとしては、アラバマ州のMcDuffie石炭ターミナルの近代化と、輸出経済が有利な場所での選択的な設備投資を重視するNorfolk Southernの2億米ドルの3Bコリドーが挙げられます。

欧州では石炭火力発電所の急速な廃止により石炭需要の減少が続いています。しかし、ポーランドのペレットブレンドアップグレードなどのバイオマス対応改修において、変化するエネルギーニーズに対応する機会が存在します。

南アフリカ、ロシア、および一部の南米港湾は追加的な機会エリアを代表しています。南アフリカのリチャーズ・ベイは2025年に5,766万トンを輸出し、能力強化のためにスタッカー・リクレーマーへの投資を行っています。ロシアでは、ヴァニノ港とヴォストーチヌイ港の拡張により合計2,000万トン以上の年間スループットが追加され、新型シップローダーとヤード設備が必要となっています。中東は発電における天然ガスへの依存から、石炭荷役設備の市場としては依然として軽微にとどまっています。

競合状況

石炭荷役設備市場は中程度の分散を示しています。Metso、Sandvik、FLSmidth、Thyssenkruppなどの著名なグローバルOEMが、Elecon EngineeringやMcNally Bharatなどの地域専門企業と競合しています。競争の焦点は、機械システムとソフトウェアおよび成果ベースのサービスモデルを統合したバンドル提供へとシフトしています。例えば、MetsoによるMRA Automationの買収は、監視制御と予知分析における能力を強化し、2025年までにアクティブなライフサイクルサービス契約を600件以上に増加させました。

2025年に完成したBEUMERの太倉における23,000平方メートルの施設は、中国の鉱山および東南アジアの港湾向けオーバーランドコンベヤーの納期を大幅に短縮しました。一方、Thyssenkruppのレール走行式コンベヤーは電気設備投資(CAPEX)を最大50%削減できるとされ、Tier 1の銅鉱山会社との初期金属試験が進行中です。このイノベーションは長距離石炭輸送回廊への応用可能性を持っています。

中小プレーヤーはデジタルサービス提供を通じてニッチを確立しています。例えば、Caterpillarは設備リースにHeliosアナリティクスプラットフォームを含め、Sandvikはコンベヤーの稼働率に支払いを連動させたパフォーマンス連動型ファイナンスを提供しています。また、サプライチェーンの現地化と統合自動化能力が入札における主要な差別化要因となっており、基本設備コストの重要性を上回っています。

石炭取扱設備産業リーダー

FLSmidth & Co. A/S

Metso Corporation

Sandvik AB

Caterpillar Inc.

Thyssenkrupp AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:BHELは、BHELが49%、Coal Indiaが51%を保有するCoal Indiaとの合弁会社であるBharat Coal Gasification and Chemicals Limited(BCGCL)に対し、INR 3,064.46クローレ(3億6,700万米ドル)の株式投資を承認しました。この投資は、オリッサ州ジャールスグダにおける1日2,000トンの硝酸アンモニウムプラントの建設を含む石炭化学プロジェクトの開発を支援することを目的としています。投資は4年間にわたって額面価格で現金にて行われ、石炭ガス化・調製システムにおける上流統合というBHELの戦略的重点に沿ったものです。

- 2025年1月:CONSOL EnergyとArch Resourcesが合併してCore Natural Resourcesを設立し、アパラチア石炭生産における能力を高めた統一体を確立しました。

- 2025年1月:CaterpillarはCES 2025で創立100周年を祝い、Cat 972ホイールローダーのハイブリッド改修や24時間電動化工事現場シミュレーションを含む自律化と電動化における革新を披露しました。

世界の石炭取扱設備市場レポートの範囲

石炭荷役設備とは、発電所、鉱山、港湾内で石炭を輸送、破砕、篩分け、貯蔵、供給するために設計された統合機械およびシステムを指します。コンベヤー、クラッシャー、スタッカー・リクレーマーを含むこれらのシステムは、石炭の搬入から最終消費までの効率的、安全かつ継続的な移動を確保します。

石炭荷役設備市場レポートは、設備タイプ、操業タイプ、自動化レベル、エンドユーザー、地域によってセグメント化されています。設備タイプ別では、市場はコンベヤー、クラッシャー、フィーダー、スタッカー、リクレーマー、ワゴン・ティップラー、磁気セパレーター、ホッパー、その他補助設備にセグメント化されています。操業タイプ別では、市場は原料受入、原料破砕、原料搬送、原料貯蔵・払出にセグメント化されています。自動化レベル別では、市場は手動、半自動、完全自動にセグメント化されています。エンドユーザー別では、市場は発電、鉄鋼・セメント産業、採掘事業、港湾・ターミナル、その他にセグメント化されています。本レポートは18カ国の主要地域における石炭荷役設備市場の規模と予測もカバーしています。各セグメントの市場規模と予測は金額ベース(米ドル)で行われています。

| コンベヤー |

| クラッシャー |

| フィーダー |

| スタッカー |

| リクレーマー |

| ワゴンティップラー |

| 磁気セパレーター |

| ホッパー |

| その他補助設備 |

| 原料受入 |

| 原料破砕 |

| 原料搬送 |

| 原料貯蔵・払出 |

| 手動 |

| 半自動化 |

| 完全自動化 |

| 発電(火力発電所) |

| 鉄鋼・セメント産業 |

| 採掘作業 |

| 港湾・ターミナル |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 設備タイプ別 | コンベヤー | |

| クラッシャー | ||

| フィーダー | ||

| スタッカー | ||

| リクレーマー | ||

| ワゴンティップラー | ||

| 磁気セパレーター | ||

| ホッパー | ||

| その他補助設備 | ||

| 操作タイプ別 | 原料受入 | |

| 原料破砕 | ||

| 原料搬送 | ||

| 原料貯蔵・払出 | ||

| 自動化レベル別 | 手動 | |

| 半自動化 | ||

| 完全自動化 | ||

| エンドユーザー別 | 発電(火力発電所) | |

| 鉄鋼・セメント産業 | ||

| 採掘作業 | ||

| 港湾・ターミナル | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石炭荷役設備市場の2026年の価値はいくらですか?

市場は2026年に304億米ドルと評価されており、2031年までに366億7,000万米ドルに達する見通しです。

どの設備カテゴリーが支出をリードしていますか?

コンベヤーが2025年の収益シェア48.2%でリードしており、2031年にかけてCAGR 4.5%で成長すると見込まれています。

需要が最も速く成長しているのはどこですか?

2025年収益の45.0%を占めるアジア太平洋は、中国、インド、インドネシアに支えられて2031年にかけてCAGR 4.8%で成長すると予測されています。

自動化は購買基準をどのように変えていますか?

完全自動化ヤードは2025年の設置台数の43.6%を占め、事業者がより低いOPEXと安全性向上を求める中でCAGR 4.7%で進展しています。

市場成長を鈍化させるリスクは何ですか?

欧州および北米における廃止の加速、石炭価格の変動、ESG資金調達の厳格化、バイオマス混焼の増加がすべて新規設備受注に重くのしかかっています。

どの企業が買収において最も活発ですか?

Metsoはデジタルバルクハンドリング制御を強化するためにMRA Automationを買収し、Caterpillarは自律搬送プラットフォームへの投資を継続しています。

最終更新日: