Tamanho e Participação do Mercado de Carvão da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Volume do Mercado (2026) | 4.94 Bilhões de toneladas |

| Volume do Mercado (2031) | 5.09 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 0.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carvão da China por Mordor Intelligence

O tamanho do Mercado de Carvão da China em termos de volume de produção deve crescer de 4,94 bilhões de toneladas em 2026 para 5,09 bilhões de toneladas até 2031, a um CAGR de 0,63% durante o período de previsão (2026-2031).

A produção aumenta gradualmente porque os agrupamentos de centros de dados em hiperescala e os complexos químicos a base de carvão exigem confiabilidade de carga de base, mesmo com Pequim expandindo as energias renováveis. Um programa de substituição de capacidade apoiado pelo governo está encerrando minas pequenas e ineficientes enquanto autoriza grandes minas de alta eficiência, o que estabiliza a tonelagem agregada apesar das regras mais rígidas de pico de carbono. As implantações de minas autônomas e inteligentes estão reduzindo os custos operacionais em 20 a 30%, conferindo liderança de custos às empresas estatais (SOEs). Enquanto isso, as restrições de estresse hídrico em Shanxi, Shaanxi e Mongólia Interior estão restringindo as aprovações de novas minas, amplificando os riscos da cadeia de fornecimento para as concessionárias costeiras que já dependem de importações. No geral, o mercado chinês de carvão navega por um paradoxo de crescimento lento de volume, consolidação intensificada e relevância estratégica gradualmente decrescente no mix energético nacional.[1]Comissão Nacional de Desenvolvimento e Reforma, "Documentos de Política de Substituição de Capacidade," ndrc.gov.cn

Principais Conclusões do Relatório

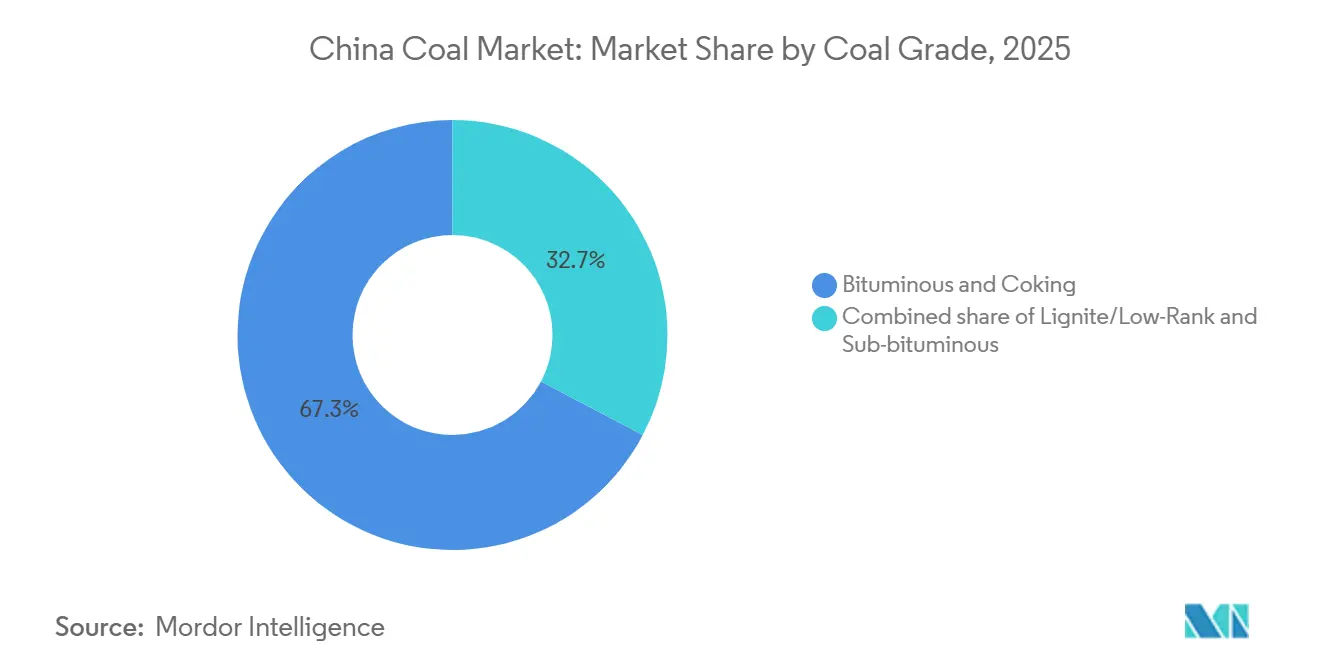

- Por grau de carvão, os graus betuminoso e de coque lideraram com 67,3% da participação do Mercado de Carvão da China em 2025, e a mesma é prevista para expandir a um CAGR de 1,1% até 2031.

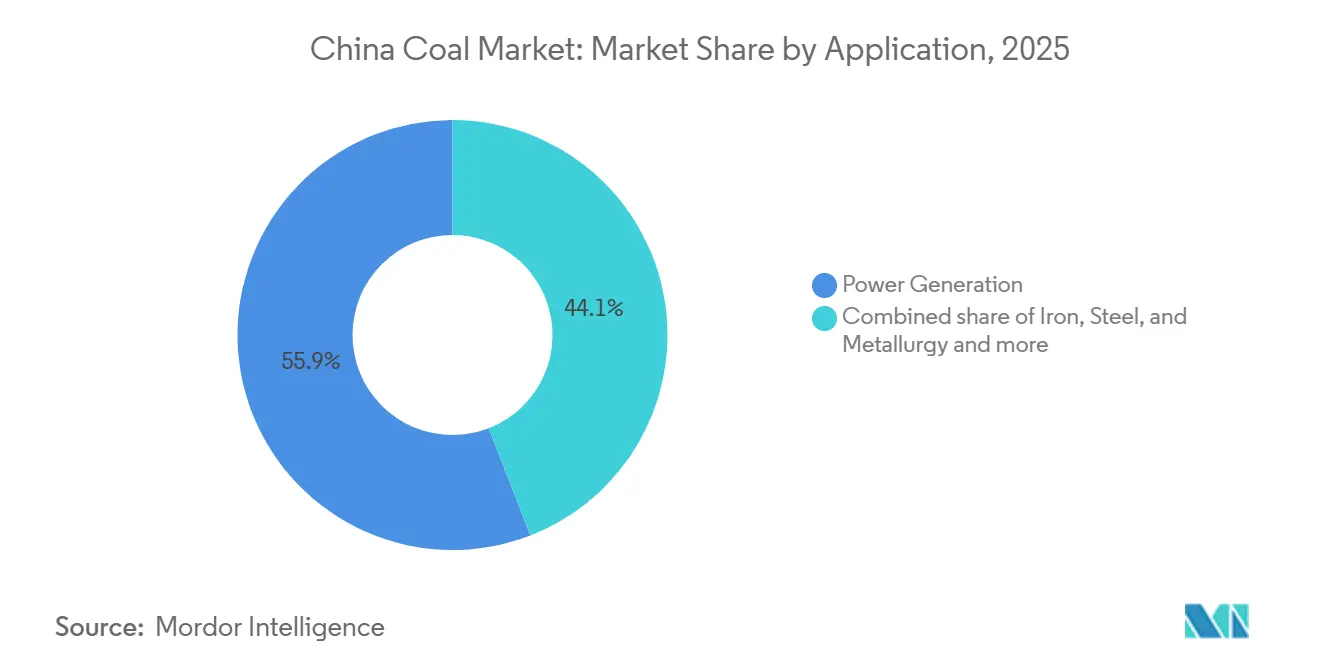

- Por aplicação, a geração de energia absorveu 55,9% da participação do Mercado de Carvão da China em 2025, enquanto o cimento e outros usos industriais estão projetados para crescer a um CAGR de 1,8% até 2031.

- Por geografia, Shanxi, Shaanxi e Mongólia Interior forneceram mais de 70% da produção em 2025.

- China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy e Yankuang Energy controlaram coletivamente cerca de 45% do mercado chinês de carvão em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carvão da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento acelerado na demanda de eletricidade proveniente de agrupamentos de centros de dados em hiperescala | +0.18% | Nacional, concentrado em Beijing-Tianjin-Hebei, Delta do Rio Yangtze, Guangdong | Médio prazo (2 a 4 anos) |

| Aumento abrupto da demanda de energia cativa proveniente de complexos químicos a base de carvão | +0.12% | Shanxi, Shaanxi, Mongólia Interior, Ningxia | Médio prazo (2 a 4 anos) |

| Programa de substituição de capacidade apoiado pelo governo | +0.10% | Nacional, com foco em Shanxi, Shaanxi, Mongólia Interior | Longo prazo (≥4 anos) |

| Reservas domésticas competitivas em custo vs. importações por via marítima | +0.08% | Nacional, mais forte nas províncias interiores (Shanxi, Shaanxi, Mongólia Interior) vs. regiões costeiras dependentes de importações | Curto prazo (≤2 anos) |

| Implantação de minas autônomas e inteligentes reduz o OPEX | +0.08% | Shanxi, Shaanxi, Mongólia Interior (adotantes iniciais), com expansão para Xinjiang | Longo prazo (≥4 anos) |

| Reformas de emissões ultrabaixas ampliam a vida útil das plantas | +0.09% | Nacional, com prioridade nas províncias orientais (Jiangsu, Zhejiang, Shandong) sujeitas a padrões de emissões mais rígidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Acelerado na Demanda de Eletricidade Proveniente de Agrupamentos de Centros de Dados em Hiperescala

As cargas de trabalho de inteligência artificial e os serviços de nuvem estão remodelando o Mercado de Carvão da China ao adicionar demanda inflexível de carga de base que as energias renováveis por si só ainda não conseguem satisfazer. Os centros de dados estão preparados para consumir mais 90 TWh de eletricidade gerada a partir de carvão entre 2024 e 2030, e os reguladores provinciais aceleraram 15 GW de capacidade a carvão em 2024 para dar suporte a esses agrupamentos.[2]Agência Internacional de Energia, "Perspectivas Energéticas da China 2024," iea.org Os operadores garantem contratos de compra de energia de dez anos com geradores de boca de mina, fixando o fornecimento de carvão betuminoso com escalonamentos fixos. Esse arranjo reduz a volatilidade do mercado à vista para instalações em hiperescala e garante o escoamento para os mineradores. A tendência prolonga temporariamente o papel do carvão no mix elétrico da China, apesar do boom de renováveis do país. Também incentiva as SOEs verticalmente integradas a investir em logística ferroviária e portuária que garante movimentação estável para os agrupamentos de dados costeiros.

Aumento Abrupto da Demanda de Energia Cativa Proveniente de Complexos Químicos a Base de Carvão

Os projetos de química a base de carvão responderam por cerca de 8% do consumo de carvão em 2025, e as expansões em andamento em Shanxi, Shaanxi e Ningxia podem elevar a participação para acima de 10% até 2030.[3]Federação da Indústria Petroquímica e Química da China, "Relatório da Indústria de Química a Base de Carvão 2024," cpcia.org.cn Esses complexos operam unidades de cogeração cativas que atingem eficiências térmicas próximas de 50%, superiores às das geradoras independentes. A planta de carvão para olefinas de 6 Mt/ano da Shaanxi Coal, comissionada no final de 2024, consome 12 Mt de linhito anualmente e reduz a dependência da China de nafta importada. A intensidade hídrica continua sendo um obstáculo, exigindo investimentos em sistemas de reciclagem que favorecem os players com acesso a aquíferos. O segmento oferece uma saída de longo prazo e com preço isolado para o carvão de baixo rank, protegendo os mineradores da redução da demanda das concessionárias. Também cria volumes a jusante de polipropileno e polietileno que alimentam as indústrias domésticas de embalagens e automotiva.

Programa de Substituição de Capacidade Apoiado pelo Governo

A estrutura de substituição de capacidade exige a desativação de pelo menos uma tonelada de capacidade de mineração desatualizada para cada tonelada de novas aprovações, encerrando mais de 1.000 minas pequenas entre 2021 e 2025. A capacidade média das minas está prevista para aumentar de 1,2 Mt/ano em 2020 para 1,8 Mt/ano até 2030, concentrando a produção em operações mais seguras e eficientes. Shanxi sozinha desativou 80 Mt de poços legados em 2024 enquanto aprovava 120 Mt de projetos de minas inteligentes equipados com monitoramento de metano em tempo real. A política reduz a elasticidade da oferta porque a nova capacidade leva vários anos para entrar em plena operação, sustentando os preços domésticos durante picos de demanda de curto prazo. As SOEs com balanços patrimoniais sólidos ganham participação, enquanto empresas privadas subcapitalizadas saem do mercado ou se fundem. A consolidação reforça a liderança de custos que ajuda o Mercado de Carvão da China a competir com energias renováveis mais baratas.

Implantação de Minas Autônomas e Inteligentes Reduz o OPEX

O transporte autônomo habilitado por 5G, a perfuração remota e a manutenção preditiva baseada em inteligência artificial estão reduzindo os custos operacionais em 20 a 30% nas minas líderes, ampliando a distância entre as SOEs e os concorrentes menores. A mina Yimin, na Mongólia Interior, operada pela China Energy Investment, implantou 100 caminhões autônomos em 2024 e elevou a utilização dos caminhões para 82%. A latência de rede inferior a 10 milissegundos sincroniza os equipamentos em tempo real, aumenta a produtividade em 15% e reduz as taxas de acidentes em 50% por meio de desligamentos automatizados por detecção de metano. O capital inicial pode atingir CNY 1 bilhão por local, limitando a adoção a players de grande porte com balanços patrimoniais robustos. A tecnologia prolonga a vida econômica das minas em jazidas marginais ao melhorar as curvas de custo, sustentando assim o volume à medida que as renováveis corroem os preços médios de venda. Também cria um ecossistema tecnológico doméstico que exporta soluções de automação de minas para os mercados da Rota e Cinturão.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compromissos de pico de carbono em 2030 / neutralidade em 2060 restringem aprovações | -0.22% | Nacional, com fiscalização mais rigorosa nas províncias costeiras orientais (Jiangsu, Zhejiang, Guangdong) | Longo prazo (≥4 anos) |

| A aceleração da implantação de renováveis e armazenamento reduz a queima de carvão | -0.15% | Nacional, com deslocamento mais rápido na Mongólia Interior rica em vento e em Qinghai e Gansu ricos em energia solar | Médio prazo (2 a 4 anos) |

| Restrições de crédito orientadas por ESG em projetos de carvão | -0.12% | Nacional, mais pronunciadas nos principais centros de banca comercial (Pequim, Xangai), afetando o financiamento de projetos em todo o país | Médio prazo (2 a 4 anos) |

| O estresse hídrico nas províncias ricas em carvão limita novas minas | -0.10% | Shanxi, Shaanxi, Mongólia Interior (Bacia Ocidental de Ordos), Xinjiang | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Compromissos de Pico de Carbono em 2030 / Neutralidade em 2060 Restringem Aprovações

O compromisso climático de dupla meta da China levou os reguladores a rejeitar 40% das solicitações de projetos de carvão em 2025, ante 20% em 2022. Províncias costeiras como Jiangsu, Zhejiang e Guangdong aplicam os filtros mais rigorosos e redirecionam o financiamento para energia eólica offshore e armazenamento em escala de rede. Os investidores agora precificam o risco de ativos encalhados ao avaliar projetos termelétricos greenfield, direcionando o capital para reformas de carvão limpo. A mudança limita o potencial de crescimento para o Mercado de Carvão da China além dos nichos industriais cativos. Também acelera a pesquisa em utilização com captura de carbono que eventualmente poderia monetizar os fluxos de gás de combustão, mas o financiamento de curto prazo permanece inclinado para os desenvolvedores apoiados pelo Estado, capazes de absorver oscilações de política.

Aceleração da Implantação de Renováveis e Armazenamento Reduz a Queima de Carvão

A capacidade de energias renováveis ultrapassou 1.400 GW em 2025, com instalações de energia eólica e solar superando as desativações de carvão na proporção de cinco para um. As baterias em escala de rede atingiram 50 GW, permitindo que a energia solar atenda aos picos noturnos tradicionalmente dominados pelo carvão. O custo nivelado da energia solar caiu para CNY 0,15/kWh em 2024, superando a faixa de CNY 0,25 a 0,30 do carvão, mesmo antes das taxas de carbono. Os 80 GW de energia eólica da Mongólia Interior deslocaram as unidades termelétricas durante os meses de alto vento, forçando a paralisação sazonal. Guangdong, no litoral, desativou 8 GW de carvão em 2024 e preencheu a lacuna com energia eólica offshore e unidades de ciclo combinado a GNL. Essas tendências reduzem a demanda das concessionárias, compelindo os mineradores a pivotar em direção a contratos industriais de longo prazo e graus metalúrgicos premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau de Carvão: A Demanda Metalúrgica Ancora os Segmentos Premium

Os graus betuminoso e de coque detinham 67,3% da participação do Mercado de Carvão da China em 2025 e estão previstos para expandir a um CAGR de 1,1% até 2031, refletindo a produção estável de alto-forno que consumiu 650 Mt de carvão de coque em 2024.[4]Associação Mundial do Aço, "Aço Mundial em Números 2024," worldsteel.org O carvão sub-betuminoso, com aproximadamente 20% do volume, serve às usinas termelétricas e fornos de cimento que valorizam seu menor teor de enxofre para conformidade mais fácil com as emissões. O linhito e outros graus de baixo rank compõem os 13% restantes, concentrados na Mongólia Interior e em Yunnan, onde geradores de boca de mina e complexos químicos a base de carvão exploram rotas de gaseificação. As siderúrgicas domésticas preferem contratos de longo prazo de Shanxi e Guizhou para se proteger contra a volatilidade das importações da Austrália, que forneceu 45% das importações de carvão de coque em 2024. As reformas de emissões ultrabaixas em 900 GW de capacidade termelétrica a carvão permitem que o insumo sub-betuminoso atenda aos limites mais rígidos de material particulado, SO₂ e NOₓ sem migrar para importações mais caras.

A bifurcação entre a demanda metalúrgica e a térmica molda os fluxos de investimento. As SOEs estão alocando capex para expandir a produção de carvão de coque premium, enquanto os entrantes menores têm dificuldade em financiar poços de alta qualidade. Enquanto isso, os graus térmicos enfrentam pressão de margem das energias renováveis mais baratas, levando as concessionárias a negociar preços de carga variável e termos de offtake flexíveis. Atualizações tecnológicas, como a redução catalítica seletiva e a dessulfurização de gases de combustão, prolongam a vida útil das plantas, permitindo que o tamanho do mercado de carvão da China para graus sub-betuminosos decline apenas lentamente. Com o tempo, a demanda metalúrgica permanecerá o âncora do carvão premium, mesmo que os volumes térmicos estabilizem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Usuários Industriais Superam a Demanda das Concessionárias

A geração de energia absorveu 55,9% do consumo de carvão em 2025, mas os usuários de cimento e outros usuários industriais crescerão mais rapidamente a um CAGR de 1,8% até 2031, impulsionados pelos gastos com infraestrutura e pela expansão da química a base de carvão. A produção de cimento atingiu 2,07 bilhões de toneladas em 2024, queimando 450 Mt de carvão térmico; o estímulo para habitação social sustenta os volumes de clínquer, mesmo em meio a preocupações com excesso de capacidade. O ferro e o aço respondem por cerca de 30% da tonelagem, embora a adoção de fornos de arco elétrico tenha chegado a 15% do aço bruto em 2025, moderando o crescimento futuro do carvão de coque. As rotas de química a base de carvão, como metanol para olefinas, monetizam as reservas de baixo rank e abastecem a petroquímica doméstica, isolando os produtores do deslocamento pelas renováveis.

As regras de despacho com prioridade para renováveis reduziram os fatores de capacidade das usinas a carvão para 47% em 2025, reduzindo a demanda à vista das concessionárias e transferindo o poder de negociação para os compradores de produtores independentes de energia que garantem contratos de carga de base. As unidades mais novas, com flexibilidade aprimorada, permanecem valiosas para o corte de picos, mas as plantas subcríticas mais antigas enfrentam aposentadoria antecipada ou conversão em reservas estratégicas. Os compradores industriais, por outro lado, firmam contratos de fornecimento de longo prazo a preços premium para garantir a certeza do insumo, tornando-os clientes essenciais para os mineradores que buscam fluxos de caixa previsíveis no Mercado de Carvão da China em evolução.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

Shanxi, Shaanxi e Mongólia Interior contribuíram conjuntamente com mais de 70% do fornecimento nacional em 2025, com Shanxi sozinha produzindo 1,3 bilhão de toneladas. O consumo de água é uma restrição crítica: Shanxi utilizou 2,5 bilhões de m³ para operações de carvão em 2024, levando a uma moratória sobre novas licenças em municípios com esgotamento de aquífero superior à recarga em 30%. A Mongólia Interior enfrenta pressão semelhante nas bacias ocidentais, onde os complexos químicos a base de carvão competem com a agricultura pela escassa água, forçando os desenvolvedores a implantar onerosos sistemas de dessalinização.

Xinjiang detém 40% das reservas de carvão da China e representa uma fronteira de crescimento de longo prazo, mas a capacidade ferroviária limitada permitiu apenas 180 Mt de exportações em 2024. O corredor de carga Lanzhou-Xinjiang, previsto para conclusão em 2027, deve aumentar a capacidade de saída e desbloquear maiores utilizações. As províncias costeiras (Jiangsu, Zhejiang, Guangdong e Fujian) permanecem dependentes de importações, recebendo 506 Mt de carvão por via marítima em 2024, principalmente da Indonésia e da Austrália. O carvão térmico doméstico teve média de CNY 700 a 750/t ex-mina em Shanxi durante 2024, contra CNY 800 a 850/t para importações do grau Newcastle entregues em Guangzhou, preservando as vantagens de custo do interior apesar das tarifas de frete.

O risco geopolítico aumenta a volatilidade: os embarques de carvão de coque australiano sofrem interrupções periódicas, levando as siderúrgicas a buscar alternativas mongólias e russas. A Mongólia exportou 45 Mt para a China em 2024, ante 30 Mt em 2022, aproveitando a melhoria da logística nas fronteiras. As políticas provinciais divergem acentuadamente: Shanxi e Shaanxi oferecem isenções fiscais e licenças aceleradas para projetos de minas inteligentes, atraindo CNY 50 bilhões de investimento durante 2024-2025, enquanto Jiangsu e Zhejiang impõem avaliações ambientais rigorosas que efetivamente congelam a nova capacidade de carvão. O mercado de dois níveis resultante favorece as SOEs verticalmente integradas que podem transferir a produção entre províncias e otimizar as cadeias de fornecimento para corresponder às regulamentações regionais e às restrições logísticas.

Cenário Competitivo

Os cinco maiores produtores — China Energy Investment, China Coal Energy, Shaanxi Coal, Shandong Energy e Yankuang Energy — controlaram cerca de 45% da produção em 2025 e aproveitam a integração em mineração, ferrovias e energia para defender as margens. A fusão da Shandong Energy com a Yankuang em 2024 formou uma entidade de 600 Mt/ano que desativou 50 Mt de poços de pequena escala e investiu CNY 20 bilhões em atualizações de minas inteligentes. As SOEs concentram sua estratégia em três frentes: consolidação de capacidade, reformas de emissões ultrabaixas e automação que reduz os custos em até 30%.

Fornecedores de tecnologia como Huawei e Hikvision atuam como disruptores ao fornecer sistemas autônomos habilitados por 5G para mais de 50 minas. Os 100 caminhões autônomos da Mina Yimin melhoraram a produtividade em 15% e geraram 12 patentes para algoritmos de prevenção de colisões, sinalizando uma mudança em direção a fossos competitivos impulsionados por propriedade intelectual. As regras de empréstimo vinculadas a ESG emitidas pelo Banco Popular da China em 2024 redirecionaram CNY 300 bilhões de projetos termelétricos tradicionais para atualizações de carvão limpo, restringindo o acesso a capital para os mineradores de segunda camada. Os operadores privados menores, sem resiliência de balanço patrimonial, enfrentam consolidação acelerada, vendendo frequentemente ativos para SOEs que buscam expandir reservas premium ou a presença logística.

As oportunidades de espaço branco concentram-se na química a base de carvão e na captura de carbono. O piloto de 2 GW de carvão para hidrogênio da Inner Mongolia Yitai Coal captura 90% do CO₂ para recuperação aprimorada de petróleo, abrindo um caminho para monetizar o linhito de baixo rank. Enquanto isso, o esquema nacional de comércio de emissões alocou 5 bilhões de toneladas de licenças em 2025, criando uma fonte de receita secundária para os produtores que investem cedo em tecnologia de captura. A narrativa competitiva, portanto, equilibra automação para redução de custos, reformas orientadas por conformidade e diversificação seletiva para pools de valor adjacentes, garantindo que o Mercado de Carvão da China mantenha perspectivas de crescimento resilientes, embora com foco restrito, ao longo do período de previsão.

Líderes do Setor de Carvão da China

China Coal Energy Group Co., Ltd.

China Shenhua Energy Company Limited

China Power International Development Limited

Yanzhou Coal Mining Company Limited

Huadian Power International Corporation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Vice-Ministro de Mineração do Uzbequistão realizou discussões com líderes da China Coal Resource Development para explorar oportunidades de expansão da cooperação no setor de carvão.

- Dezembro de 2025: A indústria de carvão da China está aumentando sua capacidade de carvão para produtos químicos e de conversão limpa, conforme demonstrado pelo projeto de conversão de carvão limpa e eficiente de 15 milhões de tpa da Shaanxi Coal Group, que atingiu marcos significativos de construção.

- Julho de 2025: A Administração Nacional de Energia da China iniciou inspeções mensais nas principais regiões produtoras de carvão para combater a produção excessiva e o excesso de capacidade. As minas que excederam os níveis de produção aprovados foram alertadas sobre possíveis penalidades ou encerramentos.

- Maio de 2025: A China implantou 100 caminhões elétricos autônomos na Mina de Carvão a Céu Aberto Yimin, na Mongólia Interior, estabelecendo um padrão global para mineração de carvão de zero carbono. Liderada pela China Huaneng Group com parceiros, a iniciativa utiliza o serviço de nuvem da Huawei para otimização de rotas de alta precisão, reduzindo o tempo ocioso e permitindo operações 24 horas por dia, 7 dias por semana, com velocidade de uplink de 500 Mbps e latência de 20 ms.

Escopo do Relatório do Mercado de Carvão da China

O carvão é um depósito sedimentar constituído principalmente de carbono e é facilmente combustível. O carvão é preto ou preto-acastanhado e contém mais de 50% de material carbonáceo em peso e mais de 70% em volume (incluindo umidade inerente). É composto de restos de plantas compactados, endurecidos, quimicamente alterados e metamorfoseados por calor e pressão ao longo do tempo geológico. O carvão pode ser encontrado em todo o globo. No entanto, é mais comum em áreas onde florestas e pântanos pré-históricos antes floresceram antes de serem enterrados e comprimidos ao longo de milhões de anos.

O mercado de carvão da China é segmentado por grau de carvão, aplicação e geografia. Por grau de carvão, o mercado é segmentado em linhito/baixo rank, sub-betuminoso, betuminoso e coque. Por aplicação, o mercado é segmentado em geração de energia (carvão térmico), insumo de coque (carvão de coque) e outras aplicações. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na receita (USD).

| Linhito/Baixo Rank |

| Sub-Betuminoso |

| Betuminoso e Coque |

| Geração de Energia |

| Ferro, Aço e Metalurgia |

| Cimento e Outras Aplicações |

| Por Grau de Carvão | Linhito/Baixo Rank |

| Sub-Betuminoso | |

| Betuminoso e Coque | |

| Por Aplicação | Geração de Energia |

| Ferro, Aço e Metalurgia | |

| Cimento e Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de carvão da China até 2031?

O tamanho do Mercado de Carvão da China está previsto para atingir 5,09 bilhões de toneladas até 2031, crescendo a um CAGR de 0,63% durante 2026-2031.

Quais graus de carvão registram a maior demanda na China?

Os graus betuminoso e de coque lideram com 67,3% de participação em 2025 e se expandirão ainda mais devido à produção sustentada de aço em alto-forno.

Por que a demanda industrial de carvão está crescendo mais rapidamente do que a demanda das concessionárias?

Os usuários de cimento, química a base de carvão e metalurgia firmam contratos de longo prazo e expandem a capacidade, enquanto as renováveis e o armazenamento reduzem a queima de carvão pelas concessionárias.

Quais províncias dominam a produção de carvão?

Shanxi, Shaanxi e Mongólia Interior fornecem juntas mais de 70% da produção nacional, mas enfrentam restrições de estresse hídrico.

Como as minas inteligentes estão mudando a estrutura de custos?

O transporte autônomo habilitado por 5G, a manutenção por inteligência artificial e o monitoramento de metano em tempo real reduzem os custos operacionais em até 30% e melhoram a segurança, ampliando a distância entre as SOEs e os mineradores menores.

Qual é o impacto dos compromissos de pico de carbono e neutralidade da China sobre o carvão?

O licenciamento mais rigoroso reduz a taxa de aprovação de novos projetos, canaliza o investimento para atualizações de carvão limpo e limita o crescimento de longo prazo da capacidade termelétrica tradicional.

Página atualizada pela última vez em: