Marktgröße und Marktanteil für Kohleförderanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 30.40 Milliarden US-Dollar |

| Marktgröße (2031) | 36.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohleförderanlagen von Mordor Intelligence

Der Markt für Kohleförderanlagen wird voraussichtlich im Jahr 2025 einen Wert von 29,18 Milliarden USD, im Jahr 2026 einen Wert von 30,40 Milliarden USD und bis 2031 einen Wert von 36,67 Milliarden USD erreichen, mit einer CAGR von 3,82 % von 2026 bis 2031. Die Marktnachfrage bleibt stabil, da aufstrebende asiatische Volkswirtschaften weiterhin kohlebefeuerte Kapazitäten schneller ausbauen, als OECD-Länder Anlagen stilllegen. Darüber hinaus stehen Betreiber weltweit unter zunehmendem Druck, alternde Anlagen wie Förderbänder, Brecher und Stapel-Rückgewinnungsgeräte zu automatisieren. In der ersten Jahreshälfte 2025 genehmigte China 74,7 GW neue Kohlekapazität und brachte 21 GW ans Netz, während Indien 5,1 GW gegen eine Pipeline von 92 GW in Betrieb nahm, was globale Neubauprojekte antreibt. Gleichzeitig gewinnen Modernisierungszyklen an Dynamik. Initiativen wie Indiens Programm zur Erstmeilenanbindung im Wert von INR 31.367,66 Crore, die Überholung von Stapel-Rückgewinnungsgeräten in Südafrika und Pilotprojekte für schienengeführte Förderbänder steigern die Nachmarkterlöse und beschleunigen digitale Nachrüstungen. Automatisierung wird zunehmend in mechanische Bereiche integriert. So hat Metso beispielsweise seine Steuerungssoftwarefähigkeiten durch die Übernahme von MRA Automation im Februar 2026 erweitert, und Caterpillars MineStar-Plattform baut ihre autonomen Transportlösungen weiter aus. In Europa und Nordamerika schränken ESG-bedingte Finanzierungsbeschränkungen die Entwicklung neuer Kohleinfrastruktur ein. Diese Beschränkungen veranlassen Originalausrüstungshersteller (OEMs) jedoch dazu, sich auf Lebenszyklusdienstleistungen zu konzentrieren, die Betreibern helfen, Investitionsausgaben zu minimieren.

Wichtigste Erkenntnisse des Berichts

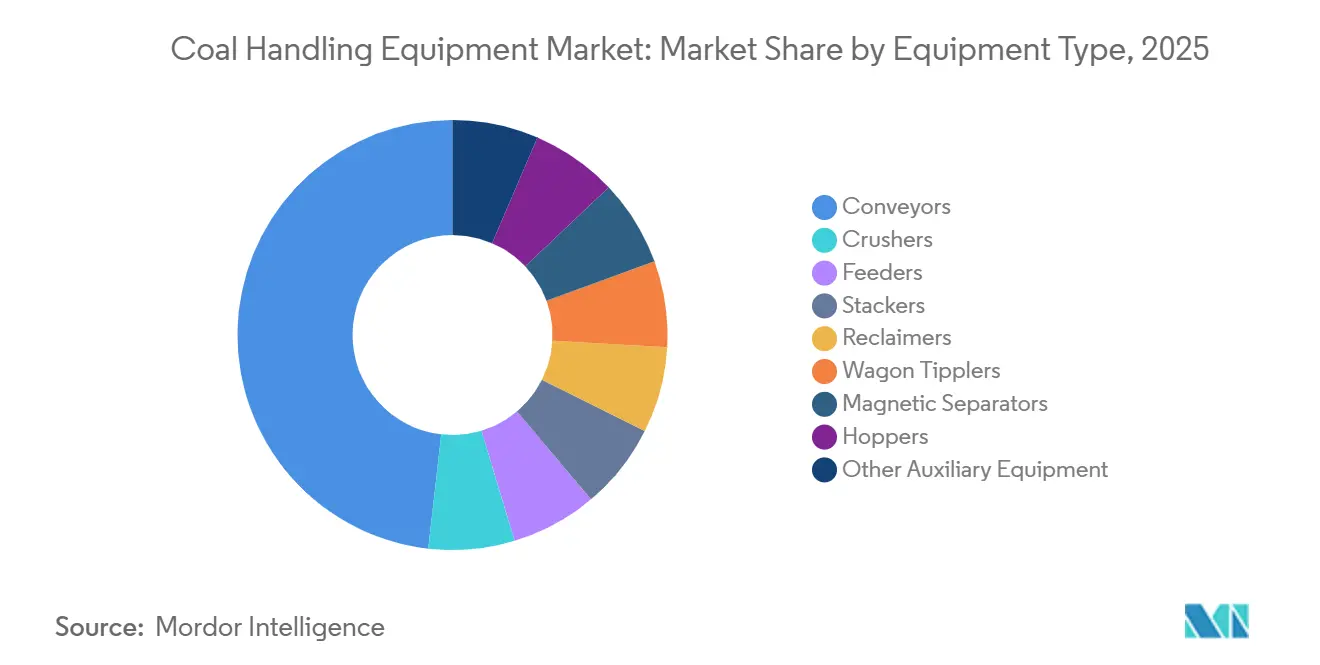

- Nach Anlagentyp entfielen Förderbänder im Jahr 2025 auf 48,2 % des Marktanteils für Kohleförderanlagen und werden voraussichtlich bis 2031 mit einer CAGR von 4,5 % wachsen.

- Nach Betriebstyp repräsentierte die Materialförderung ebenfalls 48,2 % der Marktgröße für Kohleförderanlagen im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 4,5 % erreichen.

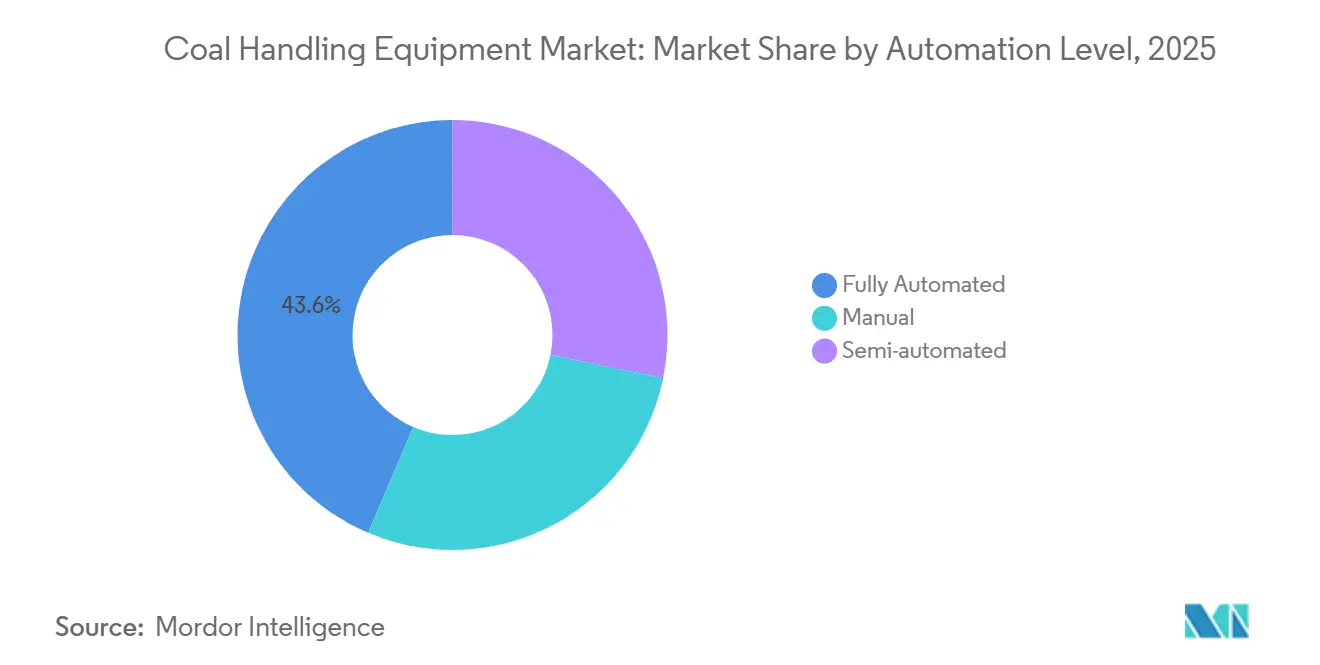

- Nach Automatisierungsgrad verzeichnen vollautomatische Systeme mit einer CAGR von 4,7 % das stärkste Wachstum im Zeitraum 2026–2031 und halten dabei 43,6 % der Installationen von 2025.

- Nach Endnutzer entfiel auf die Stromerzeugung im Jahr 2025 ein Anteil von 37,5 % der Nachfrage, während Bergbaubetriebe auf dem Weg zur höchsten CAGR von 5,0 % bis 2031 sind.

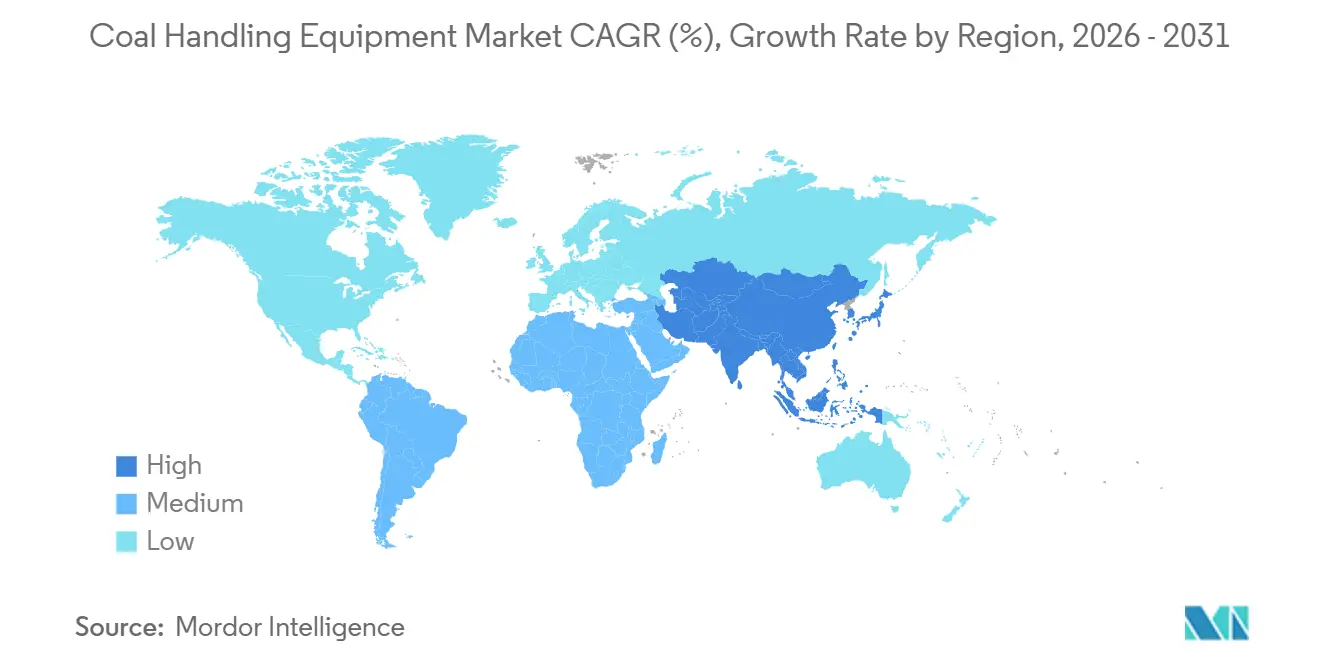

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 45,0 % des Umsatzes, der voraussichtlich mit einer CAGR von 4,8 % über 2026–2031 steigen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kohleförderanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau kohlebefeuerter Kapazitäten in aufstrebenden asiatischen Ländern | +1.20% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Modernisierungszyklus alternder Infrastruktur | +0.80% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg der Tagebauförderung | +0.70% | Asien-Pazifik, Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Einführung von Automatisierung und digitalen Zwillingen | +0.60% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hybride erneuerbare Energie-Kohle-Mikronetze | +0.30% | Asien-Pazifik, ausgewählte Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Ausbau der Kohle-zu-Chemikalien-Produktion | +0.50% | China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungszyklus alternder Infrastruktur in bestehenden Anlagen

Viele Förderbänder, Brecher und Stapelgeräte, die in den 1990er Jahren installiert wurden, haben ihre Auslegungslebensdauer überschritten. Indiens 102 Erstmeilenanbindungs-Initiativen konzentrieren sich auf den Ersatz von Bändern mit geringer Kapazität durch digital überwachte Systeme, die mehr als 10.000 Tonnen pro Stunde bewältigen können. (1)Presseinformationsbüro, „Aktualisierung der Erstmeilenanbindungsprojekte”, pib.gov.in Martin Engineering meldete 2025 einen Anstieg bei der Nachrüstung von Bandabstreifern, da Betreiber darauf abzielten, Verschüttungen zu reduzieren und Echtzeit-Bandverfolgung einzuführen. Das Richards Bay Coal Terminal in Südafrika überholt Stapel-Rückgewinnungsgeräte, um Schienenengpässe zu beheben und den Durchsatz wiederherzustellen. (2) Transnet, „Richards Bay Coal Terminal Leistung 2025”, transnet.net Diese Modernisierungsprojekte liefern beständige Ersatzteil- und Serviceerlöse und helfen OEMs, die Auswirkungen regionaler Nachfrageschwankungen abzumildern.

Anstieg der Tagebauförderung mit Bedarf an Hochkapazitätsförderbändern

Der Tagebau gewinnt gegenüber dem Untertagebau Marktanteile, da die Förderkosten geringer sind und Hochkapazitätsförderbänder eingesetzt werden, die den LKW-Transport überflüssig machen. Das Blue Creek No.1-Bergwerk von Warrior Met Coal, das 2025 mit einer Investition von 1,00 Milliarden USD in Betrieb genommen wurde, verfügt über ein Sempertrans ST7500-Band und ein 14,5 km langes Überlandfördersystem von BEUMER, das jährlich 6 Millionen Short Tons über eine Bergwerkslebensdauer von 40 Jahren bewältigen kann. Peabody Energys Centurion-Bergwerk investierte 12,00 Millionen USD in ein 2,5 Kilometer langes Untertagefördersystem, das den Diesellastwagentransport ersetzt, um Kraftstoffkosten und Emissionen zu senken. Indonesiens PT Bukit Asam installierte zwei Zugbeladestationen mit 3.000 Tonnen pro Stunde in Tanjung Enim, unterstützt durch 13 Kilometer und 17 Kilometer lange Förderbänder, die einen Durchsatz von 20 Millionen Tonnen pro Jahr ermöglichen. Diese Entwicklungen zeigen, dass Hochkapazitätsförderbänder, definiert als Systeme mit mehr als 5.000 Tonnen pro Stunde, zum Standard für neue Tagebaue werden. Dieser Wandel treibt die Nachfrage nach getriebelosen Antrieben, fortschrittlichen Bandmaterialien und Echtzeit-Spannungsüberwachungssystemen an und verdrängt die traditionelle LKW-und-Schaufel-Logistik.

Einführung von Automatisierung und digitalen Zwillingen zur Reduzierung der Betriebskosten

Das Shitoumei No. 1-Bergwerk in Xinjiang betreibt 91 autonome LKW, wodurch 200 Bedienerarbeitsplätze entfallen und gleichzeitig die Nutzlastkonsistenz verbessert wird. Am Mt. Arthur South haben Caterpillar-Bohrgeräte über 1 Million autonome Meter erreicht und damit den Lebenszyklus-Mehrwert integrierter Autonomiepakete demonstriert. Digitale Zwillinge für Förderbänder, die Vibrationsdaten mit Wärmebildgebung kombinieren, erkennen Bandfehlausrichtungsprobleme, bevor sie zu erheblichen Schäden führen, und reduzieren ungeplante Ausfallzeiten um 18 %. Frühe Anwender von Automatisierung berichten von 40 % Gewinnmargen trotz sinkender Kohlepreise, was langsamere Anwender dazu veranlasst, ihre Automatisierungsinvestitionen zu erhöhen. Anbieter generieren zusätzliche Einnahmen durch Software-als-Dienstleistung-Abonnements, die sich in bestehende SPS-Steuerungen integrieren und ihre Einkommensströme über den Verkauf von Investitionsgütern hinaus erweitern.

Hybride erneuerbare Energie-Kohle-Mikronetze mit Bedarf an modularen Handhabungssystemen

Inselnetze in Südostasien integrieren zunehmend kleine Kohlekessel mit Solar- und Batteriesystemen, um die Volatilität der Ente-Kurve zu mindern. Modulare Handhabungsgestelle, die in ISO-Container passen, ermöglichen eine schnelle Bereitstellung und Verlagerung. Originalausrüstungshersteller (OEMs) entwickeln Plug-and-Play-Brecher und Stapel-Rückgewinnungsgeräte, die auf 150-MW-Einheiten zugeschnitten sind und sich erheblich von traditionellen 1-GW-Anlagenkonfigurationen unterscheiden. Obwohl der Anstieg der CAGR moderat ist, hilft ein früher Markteintritt dabei, Markenpräsenz aufzubauen, bevor lokale EPC-Unternehmen ihre Fähigkeiten ausbauen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Kohleausstiegspolitik | -0.90% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kohlepreisvolatilität | -0.50% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungs- und Kreditbeschränkungen | -0.40% | Westliche Finanzmärkte | Mittelfristig (2–4 Jahre) |

| Umstieg auf Biomasse-Kohle-Mitverbrennung | -0.30% | Europa, Nordamerika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Kohleausstiegspolitik in Europa und Nordamerika

Europa und Nordamerika werden voraussichtlich in den Jahren 2025–2026 15–20 GW Kapazität stilllegen, wobei das Vereinigte Königreich seinen Ausstieg abschließt und Deutschland mehrere Blöcke schließt. Dies wird sowohl die Neubaunachfrage als auch die langfristigen Ersatzteilerlöse eliminieren. OEMs lenken ihre Vertriebsaktivitäten nach Asien um und expandieren in die Biomassehandhabung, um ihre Auftragsbestände zu sichern.

Kohlepreisvolatilität verzögert Investitionsausgaben für Anlagen

Anfang 2025 sanken die australischen Referenzpreise für Thermalkohle um 20 % auf 108,39 USD pro Tonne, während die Preise für Kokskohle auf 250,00 USD pro Tonne fielen. Dieser Preisrückgang hat die Margen komprimiert und Betreiber dazu veranlasst, mehrjährige Förderband-Projekte aufzuschieben. Als Reaktion darauf haben Anbieter Leasing-to-Own- und leistungsbasierte Zahlungsmodelle eingeführt, die Gebühren an Durchsatzniveaus koppeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Förderbänder bilden das Rückgrat der Infrastruktur

Förderbänder entfielen im Jahr 2025 auf 48,2 % des Marktes für Kohleförderanlagen und werden voraussichtlich bis 2031 mit einer CAGR von 4,5 % wachsen. Dieses Segment verzeichnete Wachstum, da die Marktgröße für förderband-integrierte Projekte in Bergwerken und Häfen im Jahr 2025 14,00 Milliarden USD überstieg. Innovationen bei ultraweiten Überlandförderbanddesigns, wie Thyssenkrupps schienengeführtes Förderband mit bis zu 80 % Reibungseinsparungen, senken die Transportkosten und gewinnen bei asiatischen Bergbauunternehmen an Bedeutung.

Ersatzinitiativen treiben ebenfalls die Nachfrage nach Förderbändern an. Indiens Erstmeilenanbindungs-Modernisierungen umfassen 102 Projekte, die LKW-Kippstellen durch Hochkapazitätsförderbänder ersetzen. Darüber hinaus unterstützt BEUMERs neues Werk in Taicang die regionale Produktion von Langstreckensystemen und verkürzt die Lieferzeiten für Kunden im Asien-Pazifik-Raum. Brecher, Stapelgeräte und Aufgabegeräte halten gemeinsam den verbleibenden Marktanteil. Brecher verzeichnen eine steigende Nachfrage aus Kohle-zu-Chemikalien-Anlagen, die eine Aufgabegröße unter 6 mm benötigen. Stapelgeräte und Rückgewinnungsgeräte ziehen Investitionen an Exportterminals an, wie etwa in McDuffie, wo ein Modernisierungsprojekt im Wert von 200,00 Millionen USD die Effizienz beim Verladen von Kokskohle verbessert.

Nach Betriebstyp: Materialförderung dominiert die Logistikketten

Die Materialförderung entfiel im Jahr 2025 auf 48,2 % des Marktanteils für Kohleförderanlagen und wird voraussichtlich bis 2031 mit einer CAGR von 4,5 % wachsen. Durchgehende Bänder, die Gruben, Aufbereitungsanlagen, Lagerplätze und Häfen verbinden, tragen zu langfristigen Serviceerlösen bei und repräsentieren fast die Hälfte des Segmentwerts.

Annahme und Brechen bleiben kritisch, werden jedoch zunehmend zur Massenware. Indonesische schienengebundene Knotenpunkte integrieren Waggonkipper und elektrische Schürzenförderer, während Indiens zentralisierte Annahmeanlagen auf Unterwagenentladesysteme und Hochkapazitätskipper setzen. Lager- und Rückgewinnungsmodernisierungen an Häfen, von Richards Bay bis zu Terminals im russischen Fernen Osten, erfordern neue Stapel-Rückgewinnungsgeräte, obwohl Budgetbeschränkungen häufig den Umfang der Vollautomatisierung einschränken.

Nach Automatisierungsgrad: Vollautomatische Systeme erzielen Premiumpreise

Vollautomatische Installationen entfielen im Jahr 2025 auf 43,6 % der Lieferungen und werden voraussichtlich mit einer CAGR von 4,7 % wachsen, was halbautomatische und manuelle Systeme übertrifft. Funktionen wie digitale Zwillinge, Kollisionsvermeidung und vorausschauende Wartung sind zu wesentlichen Anforderungen in Ausschreibungen geworden.

Halbautomatische Nachrüstungen bleiben in Bestandsanlagen weit verbreitet, da sie manuelle Überwachung beibehalten und gleichzeitig Verriegelungen integrieren. Manuelle Systeme bestehen in kleineren Bergwerken mit niedrigen Arbeitskosten fort; Finanzierungsagenturen priorisieren jedoch zunehmend Teilautomatisierung zur Erfüllung von Sicherheitsvorschriften. Infolgedessen bieten Anbieter abgestufte Pakete an, die es Brownfield-Standorten ermöglichen, schrittweise zur Vollautomatisierung überzugehen, ohne hohe Vorabkosten zu verursachen.

Nach Endnutzer: Stromerzeugung dominiert, Bergbau beschleunigt sich

Im Jahr 2025 entfiel auf die Stromerzeugung mit 37,5 % der größte Anteil, angetrieben durch Chinas 21 GW und Indiens 5,1 GW in Betrieb genommener Kapazität. Bergbauunternehmen werden jedoch voraussichtlich bis 2031 die höchste CAGR von 5,0 % verzeichnen, da sie die Tagebaukapazität ausbauen.

Projekte wie Warrior Mets Blue Creek No.1 und PT Bukit Asams 100-Millionen-Tonnen-Programm verdeutlichen einen Übergang zu Grube-zu-Anlage-Fördersystemen, die mehr als 10.000 Tonnen pro Stunde bewältigen können. Während Häfen, Stahl, Zement und aufstrebende Kohle-zu-Chemikalien-Industrien zu Nischenwachstum beitragen, bleiben ihre Volumina vergleichsweise geringer. Infolgedessen betonen die Auftragsbücher der Originalausrüstungshersteller (OEMs) derzeit die Bergwerksinfrastruktur, während sich Versorgungsverträge auf Überholung und langfristige Servicevereinbarungen konzentrieren.

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 45,0 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 4,8 % wachsen, angetrieben durch steigende Strom- und Industriekohlenachfrage in China, Indien und Indonesien. Die Marktgröße für Kohleförderanlagen im Zusammenhang mit Erstmeilenanbindungsprogrammen wird voraussichtlich bis 2030 3,70 Milliarden USD übersteigen. Darüber hinaus intensiviert Sinopecs Olefinprojekt in der Inneren Mongolei Chinas Nachfrage nach Feinkohleaufbereitungslinien. Originalausrüstungshersteller (OEMs) mit Einrichtungen in Taicang, Pune oder Jakarta profitieren von reduzierten Fracht- und Zollkosten und erhalten dadurch einen Wettbewerbsvorteil bei staatlichen Ausschreibungen.

Nordamerika verzeichnete 2025 einen Anstieg der Kohleförderung um 4 % auf 527,5 Millionen Short Tons, hauptsächlich aufgrund erhöhter Winternachfrage durch extreme Wetterbedingungen. Investitionen konzentrieren sich jedoch weiterhin auf Wartung statt auf Expansion. Bemerkenswerte Projekte umfassen die Modernisierung des McDuffie-Kohletransitterminals in Alabama und Norfolk Southerns 3B-Korridor im Wert von 200,00 Millionen USD, der selektive Investitionsausgaben dort betont, wo Exportwirtschaft günstig ist.

Europa verzeichnet weiterhin einen Rückgang der Kohlenachfrage aufgrund der schnellen Stilllegung kohlebefeuerter Anlagen. Es bestehen jedoch Chancen bei biomassetauglichen Nachrüstungen, wie Polens Pelletmischungs-Modernisierungen, die auf sich wandelnde Energiebedürfnisse eingehen.

Südafrika, Russland und ausgewählte südamerikanische Häfen stellen weitere Chancenbereiche dar. Südafrikas Richards Bay exportierte 2025 57,66 Millionen Tonnen und investiert in Stapel-Rückgewinnungsgeräte zur Kapazitätssteigerung. In Russland erfordern Erweiterungen in den Häfen Vanino und Vostochny, die zusammen mehr als 20 Millionen Tonnen jährlichen Durchsatz hinzufügen, neue Schiffsbelader und Lagerplatzausrüstung. Der Nahe Osten bleibt aufgrund seiner Abhängigkeit von Erdgas zur Stromerzeugung ein vernachlässigbarer Markt für Kohleförderanlagen.

Wettbewerbslandschaft

Der Markt für Kohleförderanlagen weist eine moderate Fragmentierung auf. Führende globale OEMs wie Metso, Sandvik, FLSmidth und Thyssenkrupp konkurrieren mit regionalen Spezialisten wie Elecon Engineering und McNally Bharat. Der Wettbewerbsfokus hat sich auf gebündelte Angebote verlagert, die mechanische Systeme mit Software und ergebnisbasierten Servicemodellen integrieren. So hat beispielsweise Metsos Übernahme von MRA Automation seine Fähigkeiten in der übergeordneten Steuerung und vorausschauenden Analytik verbessert und die Anzahl seiner aktiven Lebenszyklusdienstleistungsverträge bis 2025 auf über 600 erhöht.

BEUMERs 23.000 m² große Anlage in Taicang, die 2025 fertiggestellt wurde, hat die Lieferzeiten für Überlandförderbänder für chinesische Bergwerke und südostasiatische Häfen erheblich verkürzt. Unterdessen durchläuft Thyssenkrupps schienengeführtes Förderband, das die elektrischen Investitionsausgaben um bis zu 50 % senken kann, erste Metallversuche mit einem Tier-1-Kupferbergbauunternehmen. Diese Innovation hat das Potenzial, auf Langstreckenkohletransportkorridore angewendet zu werden.

Kleinere Anbieter etablieren Nischen durch digitale Serviceangebote. Caterpillar beispielsweise schließt die Helios-Analyseplattform in seine Geräteleasing-Verträge ein, während Sandvik leistungsgebundene Finanzierung anbietet, bei der Zahlungen an die Betriebszeit der Förderbänder geknüpft sind. Darüber hinaus werden die Lokalisierung der Lieferkette und integrierte Automatisierungsfähigkeiten zu wichtigen Differenzierungsmerkmalen in Ausschreibungen, die die Bedeutung der Basisgerätekosten übersteigen.

Marktführer der Kohleförderanlagenbranche

FLSmidth & Co. A/S

Metso Corporation

Sandvik AB

Caterpillar Inc.

Thyssenkrupp AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: BHEL hat eine Eigenkapitalinvestition von INR 3.064,46 Crore (367,00 Millionen USD) in Bharat Coal Gasification and Chemicals Limited (BCGCL) genehmigt, einem Gemeinschaftsunternehmen mit Coal India, an dem BHEL einen Anteil von 49 % und Coal India einen Anteil von 51 % hält. Diese Investition soll die Entwicklung von Kohle-zu-Chemikalien-Projekten unterstützen, einschließlich der Errichtung einer Ammoniumnitratanlage mit 2.000 Tonnen pro Tag in Jharsuguda, Odisha. Die Investition wird über einen Zeitraum von vier Jahren zum Nennwert in bar geleistet und steht im Einklang mit BHELs strategischem Fokus auf die vorgelagerte Integration in Kohlevergasungs- und Aufbereitungssystemen.

- Januar 2025: CONSOL Energy und Arch Resources haben sich zusammengeschlossen, um Core Natural Resources zu gründen und damit eine einheitliche Einheit mit erhöhter Kapazität in der Appalachischen Kohleproduktion zu schaffen.

- Januar 2025: Caterpillar feierte sein hundertjähriges Jubiläum auf der CES 2025 und präsentierte Innovationen in den Bereichen Autonomie und Elektrifizierung, darunter den Cat 972 Radlader-Hybridumbau und eine 24-stündige elektrifizierte Baustellen-Simulation.

Berichtsumfang des globalen Marktes für Kohleförderanlagen

Kohleförderanlagen beziehen sich auf die integrierten Maschinen und Systeme, die für den Transport, das Brechen, Sieben, Lagern und Aufgeben von Kohle in Kraftwerken, Bergwerken und Häfen konzipiert sind. Diese Systeme, zu denen Förderbänder, Brecher und Stapel-Rückgewinnungsgeräte gehören, gewährleisten eine effiziente, sichere und kontinuierliche Bewegung von Kohle von der Anlieferung bis zum Endverbrauch.

Der Marktbericht für Kohleförderanlagen ist nach Anlagentyp, Betriebstyp, Automatisierungsgrad, Endnutzer und Geografie segmentiert. Nach Anlagentyp ist der Markt in Förderbänder, Brecher, Aufgabegeräte, Stapelgeräte, Rückgewinnungsgeräte, Waggonkipper, Magnetabscheider, Trichter und sonstiges Hilfsgerät segmentiert. Nach Betriebstyp ist der Markt nach Materialannahme, Materialbrechen, Materialförderung sowie Materiallagerung und -rückgewinnung segmentiert. Nach Automatisierungsgrad ist der Markt in manuell, halbautomatisch und vollautomatisch segmentiert. Nach Endnutzer ist der Markt in Stromerzeugung, Stahl- und Zementindustrie, Bergbaubetriebe, Häfen und Terminals sowie sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Kohleförderanlagen in 18 Ländern und wichtigen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Förderbänder |

| Brecher |

| Aufgabegeräte |

| Stapelgeräte |

| Rückgewinnungsgeräte |

| Waggonkipper |

| Magnetabscheider |

| Trichter |

| Sonstiges Hilfsgerät |

| Materialannahme |

| Materialbrechen |

| Materialförderung |

| Materiallagerung und -rückgewinnung |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Stromerzeugung (Wärmekraftwerke) |

| Stahl- und Zementindustrie |

| Bergbaubetriebe |

| Häfen und Terminals |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Anlagentyp | Förderbänder | |

| Brecher | ||

| Aufgabegeräte | ||

| Stapelgeräte | ||

| Rückgewinnungsgeräte | ||

| Waggonkipper | ||

| Magnetabscheider | ||

| Trichter | ||

| Sonstiges Hilfsgerät | ||

| Nach Betriebstyp | Materialannahme | |

| Materialbrechen | ||

| Materialförderung | ||

| Materiallagerung und -rückgewinnung | ||

| Nach Automatisierungsgrad | Manuell | |

| Halbautomatisch | ||

| Vollautomatisch | ||

| Nach Endnutzer | Stromerzeugung (Wärmekraftwerke) | |

| Stahl- und Zementindustrie | ||

| Bergbaubetriebe | ||

| Häfen und Terminals | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Kohleförderanlagen im Jahr 2026?

Der Markt wird im Jahr 2026 auf 30,40 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 36,67 Milliarden USD zu erreichen.

Welche Anlagenkategorie führt bei den Ausgaben?

Förderbänder führen mit einem Umsatzanteil von 48,2 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 4,5 % wachsen.

Wo wächst die Nachfrage am schnellsten?

Der Asien-Pazifik-Raum, der 45,0 % des Umsatzes von 2025 hält, wird voraussichtlich bis 2031 mit einer CAGR von 4,8 % wachsen, unterstützt durch China, Indien und Indonesien.

Wie verändert Automatisierung die Einkaufskriterien?

Vollautomatische Lagerplätze machten 43,6 % der Installationen von 2025 aus und wachsen mit einer CAGR von 4,7 %, da Betreiber niedrigere Betriebskosten und bessere Sicherheit anstreben.

Welche Risiken könnten das Marktwachstum verlangsamen?

Beschleunigte Stilllegungen in Europa und Nordamerika, volatile Kohlepreise, strengere ESG-Finanzierung und zunehmende Biomasse-Mitverbrennung belasten alle neuen Anlagenbestellungen.

Welche Unternehmen sind bei Übernahmen am aktivsten?

Metso übernahm MRA Automation zur Stärkung der digitalen Schüttguthandhabungssteuerung, und Caterpillar investiert weiterhin in autonome Transportplattformen.

Seite zuletzt aktualisiert am: