Tamanho e Participação do Mercado de Tratamento de Dor Crônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Dor Crônica por Mordor Intelligence

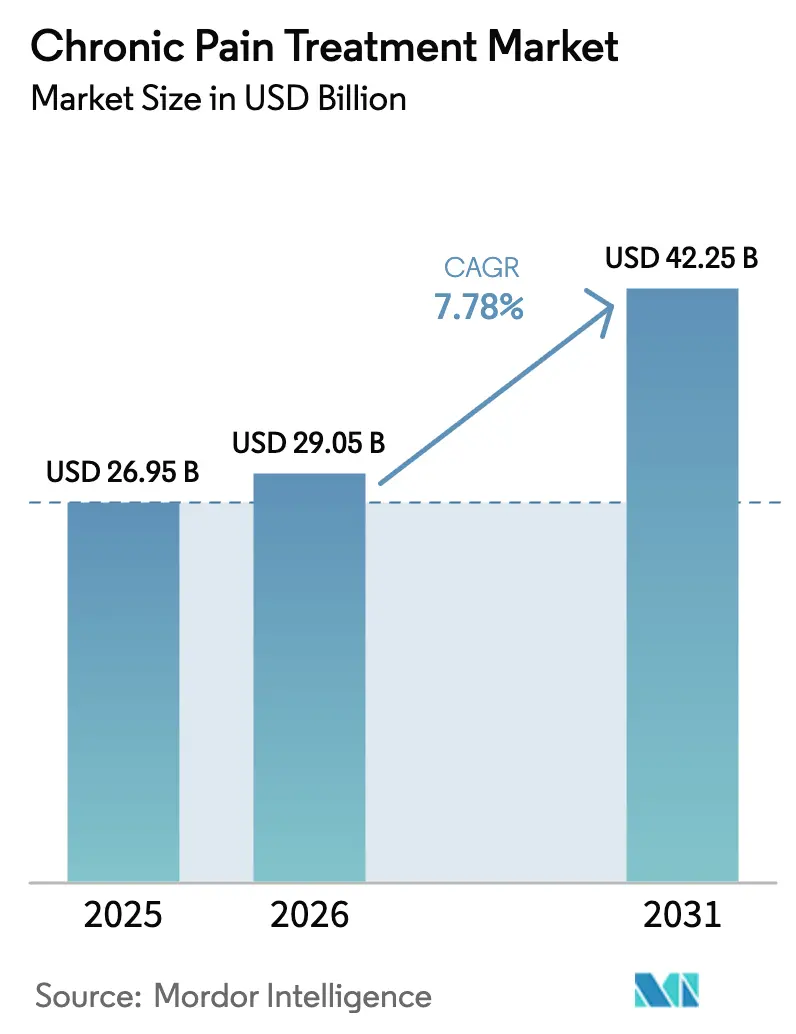

O tamanho do mercado de tratamento de dor crônica foi avaliado em USD 26,95 bilhões em 2025 e estima-se que cresça de USD 29,05 bilhões em 2026 para atingir USD 42,25 bilhões até 2031, a um CAGR de 7,78% durante o período de previsão (2026-2031). A demanda está sendo impulsionada por incentivos regulatórios para opções não opioides, rápida inovação em dispositivos e uma demografia envelhecida que requer alívio da dor a longo prazo. As terapias baseadas em dispositivos continuaram a liderar a receita com 54,43% das vendas de 2024, enquanto os produtos farmacêuticos registraram a expansão mais rápida a um CAGR de 8,25%, à medida que novos mecanismos, como bloqueadores de canais de sódio altamente seletivos, obtêm aprovações de análise prioritária. As políticas de substituição de opioides, o crescimento da prescrição por telemedicina e as reformas de reembolso que recompensam modalidades não opioides estão apoiando um potencial de crescimento adicional. A Ásia-Pacífico está posicionada para reduzir a diferença histórica em relação à América do Norte por meio da modernização da saúde e da crescente adoção clínica de protocolos de tratamento ocidentais, enquanto as terapêuticas digitais estão emergindo como uma força mensurável tanto na adesão ao tratamento quanto na contenção de custos pelos pagadores.

Principais Conclusões do Relatório

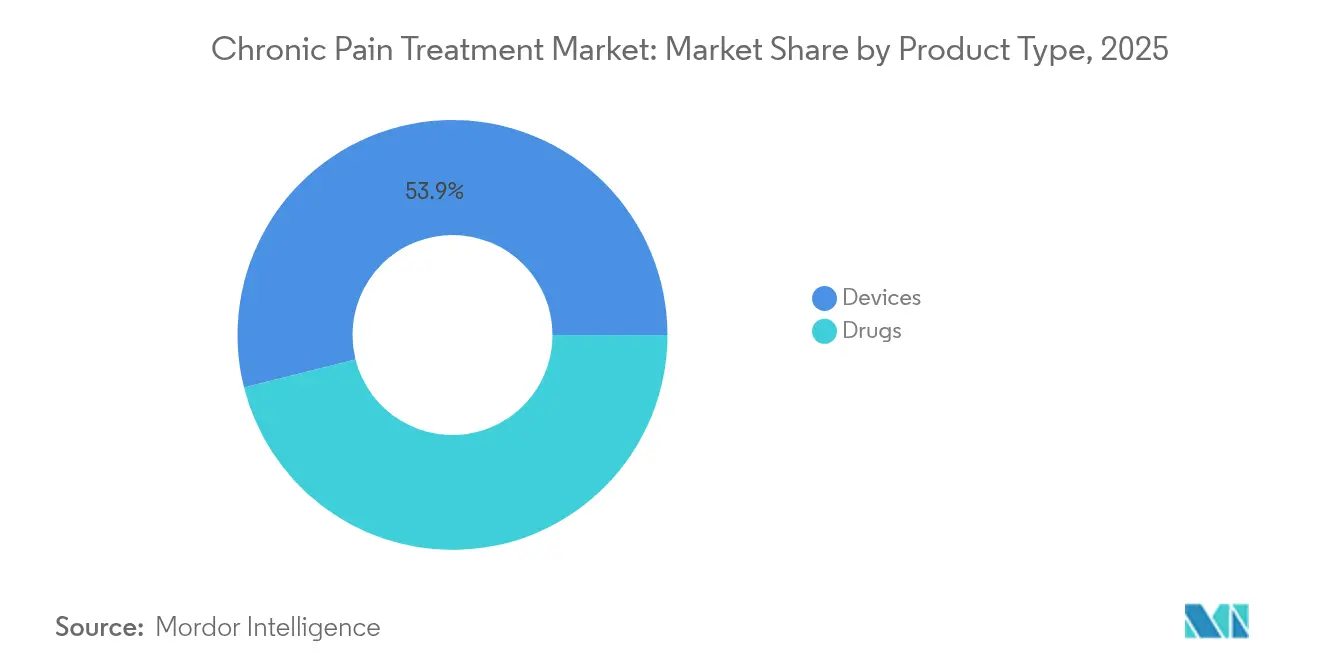

- Por tipo de produto, as soluções baseadas em dispositivos capturaram 53,92% da participação de receita em 2025; os produtos farmacêuticos devem crescer a um CAGR de 8,12% até 2031.

- Por tipo de dor, as apresentações neuropáticas responderam por 34,10% da participação do mercado de tratamento de dor crônica em 2025, enquanto a dor oncológica avança a um CAGR de 8,48% até 2031.

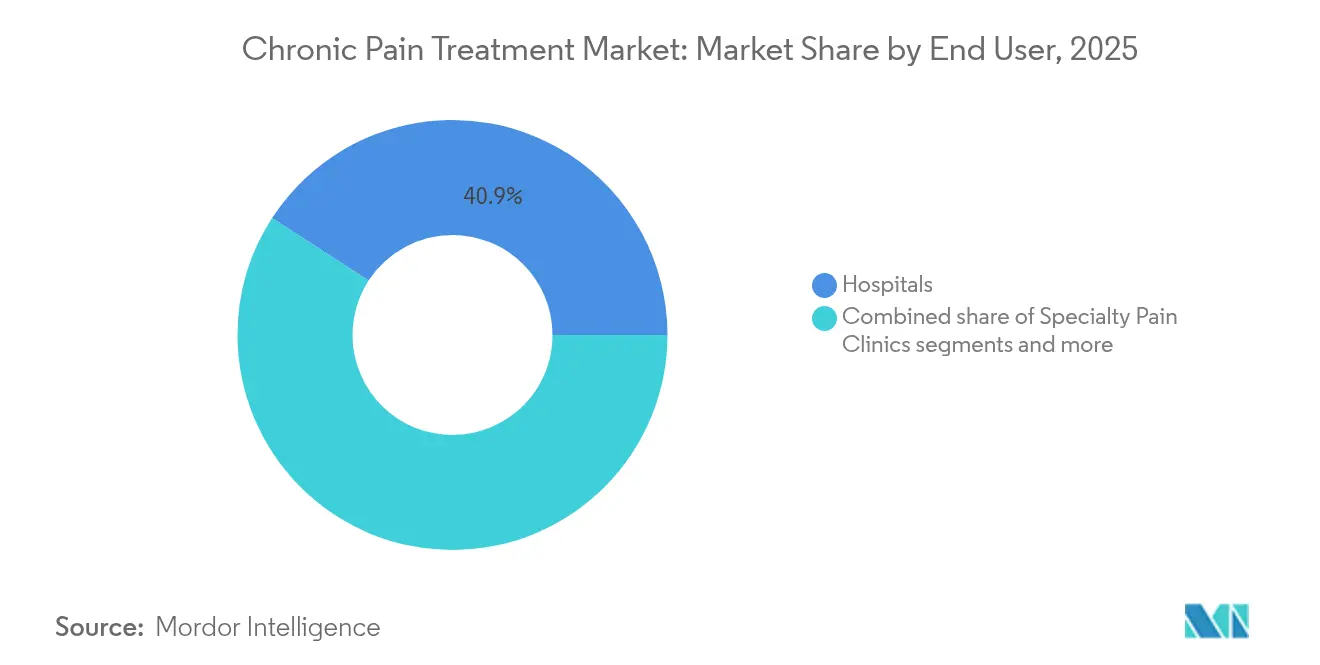

- Por usuário final, os hospitais detinham 40,85% do tamanho do mercado de tratamento de dor crônica em 2025, enquanto as clínicas especializadas em dor estão se expandindo a um CAGR de 8,79% entre 2026 e 2031.

- Por canal de distribuição, as farmácias de varejo detinham 50,10% das receitas de 2025; as farmácias online representam o crescimento mais rápido, com CAGR de 9,19% até 2031.

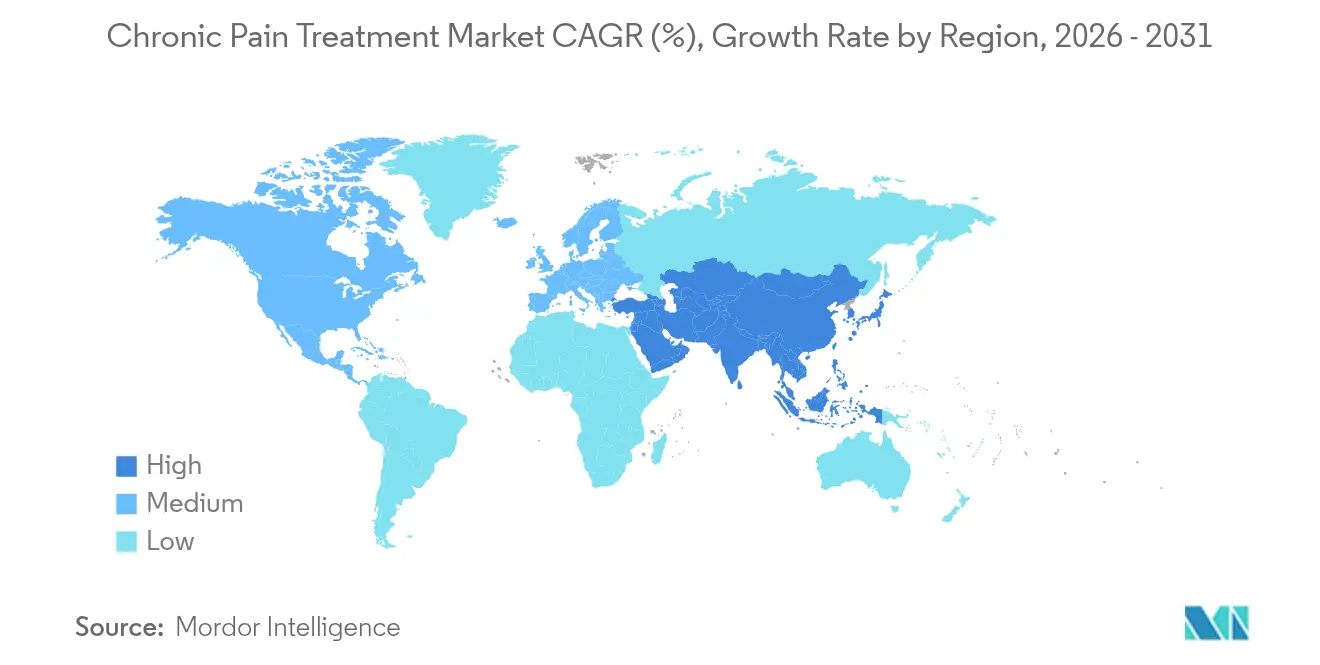

- Por geografia, a América do Norte manteve a liderança de receita de 41,75% em 2025, mas a Ásia-Pacífico está no caminho para um CAGR de 9,55%, o ritmo regional mais elevado até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Dor Crônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas | +2.1% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Cenários favoráveis de reembolso | +1.5% | América do Norte, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Avanços nas tecnologias de neuromodulação | +1.3% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de terapêuticas digitais | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Benefícios de gestão da dor impulsionados por empregadores | +0.7% | América do Norte, expandindo-se para corporações multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de doenças crônicas

Mais de 60% dos adultos norte-americanos vivem atualmente com pelo menos uma condição de longo prazo, e a multimorbidade amplifica a complexidade da dor de forma exponencial, e não aditiva. A epidemiologia europeia espelha essa dinâmica, com 21,45% dos cidadãos relatando dor persistente, com um ônus econômico anual superior a EUR 300 bilhões quando a perda de produtividade é incluída. Os pipelines farmacêuticos estão, portanto, se deslocando para regimes específicos por condição que combinam elementos anti-inflamatórios, neuropáticos e comportamentais dentro de um único protocolo.

Crescimento da população geriátrica

A coorte com 65 anos ou mais está se expandindo mais rapidamente do que qualquer outro grupo etário, gerando desafios únicos de farmacocinética e polifarmácia. O Japão registra uma prevalência de dor crônica de 22,5% entre os idosos e gasta quase USD 13,2 bilhões (2 trilhões de JPY) anualmente em cuidados diretos, estimulando os fabricantes de dispositivos a redesenhar interfaces com programação mais simples e telas maiores.

Cenários favoráveis de reembolso

A Lei de Prevenção da Dependência por Não Opioides na Nação (NOPAIN), em vigor desde janeiro de 2025, obriga o Medicare a reembolsar produtos não opioides separadamente em cirurgias ambulatoriais, impactando 64 milhões de beneficiários e catalisando a paridade entre pagadores comerciais. O EXPAREL da Pacira agora é faturado sob o código J0666, eliminando a fricção administrativa para procedimentos em consultório.

Avanços nas tecnologias de neuromodulação

Os estimuladores de medula espinhal de circuito fechado, liderados pela plataforma Inceptiv da Medtronic, reduziram os eventos de superestimulação em 93% e proporcionaram 82% de redução da dor em 12 meses no mais recente estudo pivô. O ajuste de parâmetros habilitado por inteligência artificial produz terapia individualizada enquanto coleta dados em nível populacional que podem aprimorar os algoritmos de programação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório sobre opioides | -1.4% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Riscos de efeitos colaterais e dependência | -0.9% | Global, variando conforme o ambiente regulatório | Médio prazo (2-4 anos) |

| Treinamento clínico limitado em mercados emergentes | -0.6% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Estigma social em torno de terapias psicológicas | -0.4% | Ásia-Pacífico, Oriente Médio, mercados europeus selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio regulatório sobre opioides

A FDA dos EUA exigiu novos avisos em caixa em julho de 2025, obrigando os fabricantes a destacar o risco de dependência, o potencial de overdose e as contraindicações para uso a longo prazo[1]. Os cortes paralelos nas cotas da DEA continuam a reduzir o fornecimento nacional em 15% ao ano, obrigando os clínicos a priorizar modalidades alternativas. As vias de análise prioritária para produtos não opioides inclinam ainda mais o equilíbrio regulatório em direção a soluções de dispositivos, biológicos e digitais.

Riscos de efeitos colaterais e dependência

Pacientes e profissionais de saúde compartilham uma crescente relutância em relação a terapias com perfis graves de efeitos gastrointestinais, cognitivos ou de dependência. Programas clínicos como o VX-993 da Vertex foram abandonados apesar de uma segurança aceitável, pois não conseguiram superar o limiar de eficácia elevado que os reguladores agora exigem[2]Fonte: Vertex Pharmaceuticals, "Comunicado de Imprensa sobre Aprovação da Suzetrigina pela FDA," vrtx.com . O crescente interesse dos consumidores em botânicos não regulamentados, como o kratom, ressalta necessidades não atendidas, mas também introduz novos desafios de segurança, levando a FDA a aumentar os alertas de importação para cepas com alto teor de alcaloides.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Mantêm a Liderança Enquanto Medicamentos Aceleram

O segmento de dispositivos contribuiu com 53,92% da receita de 2025, conferindo-lhe a maior participação no mercado de tratamento de dor crônica. Os sistemas de neuromodulação sustentam grande parte desse peso, e a nova geração de circuito fechado está posicionada para ampliar a preferência clínica em relação aos predecessores de circuito aberto. As tecnologias de ablação ganharam nova vida por meio de ofertas de radiofrequência resfriada e ultrassom focalizado que melhoram a precisão das lesões. As bombas intratecais, que agora registram 99% de sobrevivência mecânica após um ano, estão capturando protocolos de redução de opioides em centros oncológicos.

O crescimento farmacêutico, embora partindo de uma base menor, superou os dispositivos com um CAGR de 8,12% até 2031. Os bloqueadores de canais de sódio, como a suzetrigina, proporcionam analgesia equivalente aos opioides sem interação com receptores do sistema nervoso central. A ciência de formulação está redirecionando os AINEs para depósitos nanoencapsulados que localizam a exposição ao medicamento, reduzindo a carga de efeitos colaterais sistêmicos. Os relaxantes musculares como a tizanidina estão escalando rapidamente em coortes geriátricas devido a perfis de sedação mais seguros em relação às benzodiazepinas.

Por Tipo de Dor: Prevalência Neuropática Encontra Crescimento Impulsionado pela Oncologia

As condições neuropáticas responderam por 34,10% da receita de 2025, a maior fatia do tamanho do mercado de tratamento de dor crônica. A neuropatia periférica associada ao diabetes e a neuralgia pós-herpética dominam os volumes, enquanto as variantes induzidas por quimioterapia adicionam uma participação crescente proveniente de grupos de sobrevivência em expansão. A dor oncológica, embora menor hoje, tem previsão de crescer a um CAGR de 8,48%, o mais rápido da área. A maior sobrevivência em oncologia expõe os pacientes a tratamentos crônicos prolongados, e as revisões das diretrizes agora recomendam a adoção mais precoce de regimes multimodais que combinam anestésicos locais de liberação prolongada com neuromodulação.

A dor musculoesquelética mantém a maior carga de casos incidentes, mas atribui menor receita por paciente, tornando-a um alvo prioritário para sistemas de crioneurólise de alto valor e baixo custo. A fibromialgia e a enxaqueca estão se beneficiando de aprovações de terapêuticas digitais que fornecem conteúdo de terapia cognitivo-comportamental por meio de headsets de realidade virtual, frequentemente em substituição a medicamentos de ação sistêmica.

Por Usuário Final: Hospitais Mantêm Escala, Clínicas Registram Ritmo

Os hospitais entregaram 40,85% das vendas de 2025 graças a casos de alta complexidade e procedimentos de implante. No entanto, as clínicas especializadas em dor devem se expandir a um CAGR de 8,79%, refletindo os incentivos econômicos para transferir intervenções eletivas para ambientes ambulatoriais de menor custo. Os centros dedicados integram ofertas farmacológicas, de dispositivos e comportamentais sob o mesmo teto, demonstrando menores taxas de readmissão e melhores resultados relatados pelos pacientes.

O atendimento domiciliar está alcançando crescimento estável de um dígito à medida que bombas miniaturizadas e estimuladores vestíveis estendem a terapia sofisticada além das paredes institucionais. Os centros cirúrgicos ambulatoriais, embora ainda com a menor participação, estão crescendo rapidamente com base no reembolso simplificado e em prazos de agendamento mais curtos.

Por Canal de Distribuição: O Comércio Eletrônico Reescreve o Atendimento

As farmácias de varejo preservaram 50,10% da receita de 2025 combinando extensas redes físicas com aconselhamento presencial. No entanto, o canal online, crescendo a um CAGR de 9,19%, é o claro disruptor. As e-farmácias aproveitam prescrições de telemedicina, embalagens discretas e preços por assinatura para conquistar reabastecimentos. As farmácias especializadas estão emergindo para lidar com biológicos e dispositivos que envolvem requisitos complexos de cadeia de frio e treinamento — áreas em que as redes generalistas têm dificuldades.

As estratégias diretas ao consumidor também surgiram, com fabricantes operando clínicas virtuais que fornecem titulações de dosagem personalizadas e suporte de enfermagem sob demanda. O mercado de tratamento de dor crônica está, portanto, alinhando a arquitetura de atendimento com a preferência dos pacientes por conveniência e o apetite dos pagadores por menor custo total de cuidado.

Análise Geográfica

A América do Norte assegurou 41,75% da receita de 2025, graças ao robusto reembolso e ao contínuo incentivo regulatório às soluções não opioides. A expansão do mercado está desacelerando à medida que a penetração se aproxima da maturidade, mas o volume de inovação permanece mais elevado nos Estados Unidos, onde as designações de análise prioritária para dispositivos e medicamentos inovadores reduzem os prazos de comercialização em 25% em média. A cobertura universal do Canadá apoia a adoção estável de dispositivos, especialmente para estimuladores de medula espinhal, enquanto os fabricantes domésticos se beneficiam de créditos fiscais favoráveis para pesquisa e desenvolvimento.

A Europa segue com forte apoio de pagadores universais que valorizam resultados de longo prazo em detrimento do custo unitário imediato. A implementação do Regulamento de Avaliação de Tecnologias de Saúde da União Europeia em 2025 inicia um processo obrigatório de avaliação clínica conjunta que deve harmonizar os limites de evidência entre os estados-membros, reduzindo a duplicação e acelerando a entrada no mercado para os inovadores. A Alemanha lidera o reembolso síncrono de terapêuticas digitais sob o marco DiGA, enquanto a França e o Reino Unido expandem os centros multidisciplinares de dor dentro dos hospitais públicos.

A Ásia-Pacífico está projetada para o crescimento regional mais rápido, com um CAGR de 9,55% até 2031. A alta prevalência no Japão e o gasto direto anual associado de USD 13,2 bilhões ressaltam a urgência de soluções escaláveis. A China acelerou as aprovações de dispositivos por meio de seu projeto piloto de Evidências do Mundo Real de Hainan, permitindo que empresas estrangeiras tenham acesso antecipado antes da listagem nacional. A Missão Nacional de Saúde Digital da Índia cria um marco para reembolso de e-prescrição e monitoramento remoto, preparando o terreno para o crescimento das farmácias online. A escassez de clínicos, no entanto, ainda limita a adoção em cidades secundárias, impondo um teto à receita de curto prazo.

A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores. O Brasil está adicionando cobertura de neuromodulação aos seus planos de seguro suplementar, enquanto as reformas de saúde da Visão 2030 da Arábia Saudita incluem trilhas de certificação em especialidade de gestão da dor. As restrições de infraestrutura e a volatilidade econômica moderam as perspectivas imediatas, mas clínicas em estágio inicial já relatam crescimento anual de procedimentos de dois dígitos.

Cenário Competitivo

A concentração do mercado é moderada. Farmacêuticas multinacionais como Pfizer, Johnson & Johnson e Eli Lilly dependem de amplas redes comerciais e poder de negociação com pagadores, embora seus portfólios de opioides estejam em declínio estrutural. As grandes empresas de dispositivos — incluindo Medtronic, Boston Scientific e Abbott — investem fortemente em recursos de firmware e integração em nuvem que obtêm preços premium e geram receitas recorrentes de serviços. A aprovação em janeiro de 2025 da suzetrigina da Vertex ilustra como um inovador de médio porte pode redefinir as expectativas terapêuticas e rapidamente alcançar o status de formulário preferencial.

A consolidação está se acelerando. A aquisição da Nevro pela Globus Medical em fevereiro de 2025 por USD 250 milhões une hardware ortopédico com propriedade intelectual de neuromodulação, possibilitando soluções de reparo espinhal e alívio da dor de um único fornecedor. Combinações verticais semelhantes são esperadas à medida que os pagadores direcionam para pagamentos agrupados que cobrem cirurgia e gestão da fase crônica em um único pacote. Entrantes em terapêuticas digitais, como a AppliedVR, visam a dor lombar crônica e a fibromialgia, posicionando-se como adjuvantes capazes de atrasar a implantação de dispositivos de alto custo.

Os vencimentos de propriedade intelectual de antidepressivos e anticonvulsivantes amplamente prescritos convidam à erosão genérica, motivando os incumbentes a pivotar para formulações com dissuasão de abuso e produtos combinados. Os acordos de pesquisa colaborativa entre empresas de dispositivos e farmacêuticas agora abrangem depósitos injetáveis habilitados por sensores que se sincronizam com ciclos de estimulação, abrindo caminho para regimes multimodais titulados.

Líderes do Setor de Tratamento de Dor Crônica

Pfizer Inc.

Medtronic PLC

Abbott Laboratories

Novartis AG

Becton, Dickinson, and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Globus Medical concluiu a aquisição da Nevro Corporation por USD 250 milhões, integrando hardware espinhal e capacidades de neuromodulação

- Janeiro de 2025: A FDA dos EUA aprovou o Journavx (suzetrigina) da Vertex Pharmaceuticals, a primeira nova classe analgésica em mais de duas décadas

Escopo do Relatório Global do Mercado de Tratamento de Dor Crônica

Conforme o escopo deste relatório, abrange uma gama de tratamentos, incluindo produtos farmacêuticos e dispositivos médicos, destinados a aliviar condições de dor persistente que impactam significativamente a qualidade de vida dos pacientes. O mercado de tratamento de dor crônica é segmentado por tipo de produto, aplicação, usuário final e geografia. O segmento de tipo de produto é subdividido em medicamentos e dispositivos. O segmento de medicamentos é subdividido em Analgésicos Não Narcóticos. O segmento de Analgésicos Não Narcóticos é subdividido em anti-inflamatórios não esteroidais, anestésicos, anticonvulsivantes, antidepressivos e outros analgésicos não narcóticos. O segmento de dispositivos é subdividido em dispositivos de neuroestimulação e bombas de infusão analgésica. O segmento de dispositivos de neuroestimulação é subdividido em dispositivos de estimulação elétrica nervosa transcutânea e dispositivos de estimulação cerebral e da medula espinhal. O segmento de bombas de infusão analgésica é subdividido em bombas de infusão intratecal e bombas de infusão externas. O segmento de aplicação é subdividido em dor neuropática, dor artrítica, dor pós-cirúrgica, dor oncológica e outros. A categoria de outras aplicações é subdividida em dor articular, dor musculoesquelética, entre outros. O segmento de usuário final é dividido em hospitais, clínicas e outros usuários finais. O segmento geográfico é dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Medicamentos | AINEs | |

| Opioides | ||

| Antidepressivos | ||

| Anticonvulsivantes | ||

| Relaxantes Musculares | ||

| Outros | ||

| Dispositivos | Dispositivos de Neuromodulação | Estimuladores de Medula Espinhal |

| Estimuladores de Nervos Periféricos | ||

| Estimuladores do Gânglio da Raiz Dorsal | ||

| Dispositivos de Ablação | Dispositivos de Ablação por Radiofrequência | |

| Dispositivos de Crioablação | ||

| Bombas Intratecais Implantáveis | ||

| Dor Neuropática |

| Dor Musculoesquelética / Ortopédica |

| Dor Oncológica |

| Fibromialgia |

| Dor de Enxaqueca e Cefaleia |

| Outros |

| Hospitais |

| Clínicas Especializadas em Dor |

| Ambientes de Cuidado Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Medicamentos | AINEs | |

| Opioides | |||

| Antidepressivos | |||

| Anticonvulsivantes | |||

| Relaxantes Musculares | |||

| Outros | |||

| Dispositivos | Dispositivos de Neuromodulação | Estimuladores de Medula Espinhal | |

| Estimuladores de Nervos Periféricos | |||

| Estimuladores do Gânglio da Raiz Dorsal | |||

| Dispositivos de Ablação | Dispositivos de Ablação por Radiofrequência | ||

| Dispositivos de Crioablação | |||

| Bombas Intratecais Implantáveis | |||

| Por Tipo de Dor (Valor) | Dor Neuropática | ||

| Dor Musculoesquelética / Ortopédica | |||

| Dor Oncológica | |||

| Fibromialgia | |||

| Dor de Enxaqueca e Cefaleia | |||

| Outros | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Clínicas Especializadas em Dor | |||

| Ambientes de Cuidado Domiciliar | |||

| Centros Cirúrgicos Ambulatoriais | |||

| Por Canal de Distribuição (Valor) | Farmácias Hospitalares | ||

| Farmácias de Varejo | |||

| Farmácias Online | |||

| Por Geografia (Valor) | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tratamento de dor crônica em 2026?

O tamanho do mercado de tratamento de dor crônica é de USD 29,05 bilhões em 2026.

Qual é a taxa de crescimento prevista até 2031?

O setor deve se expandir a um CAGR de 7,78%, atingindo USD 42,25 bilhões até 2031.

Qual categoria de produto lidera a receita atual?

As terapias baseadas em dispositivos detêm 53,92% da receita de 2025, lideradas pelos sistemas de neuromodulação.

Qual tipo de dor está crescendo mais rapidamente?

A dor relacionada ao câncer deve crescer a um CAGR de 8,48% até 2031 devido à melhora na sobrevivência em oncologia.

Qual região experimentará o maior crescimento?

A Ásia-Pacífico tem previsão de um CAGR de 9,55% até 2031, o ritmo regional mais elevado.

Como as tendências de reembolso influenciarão a adoção?

Os pagamentos da Lei NOPAIN do Medicare para modalidades não opioides estão acelerando a adoção ambulatorial e promovendo o alinhamento dos pagadores comerciais.

Página atualizada pela última vez em: