Tamanho e Participação do Mercado de Sistema de Eixo Elétrico Sem Ímã da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

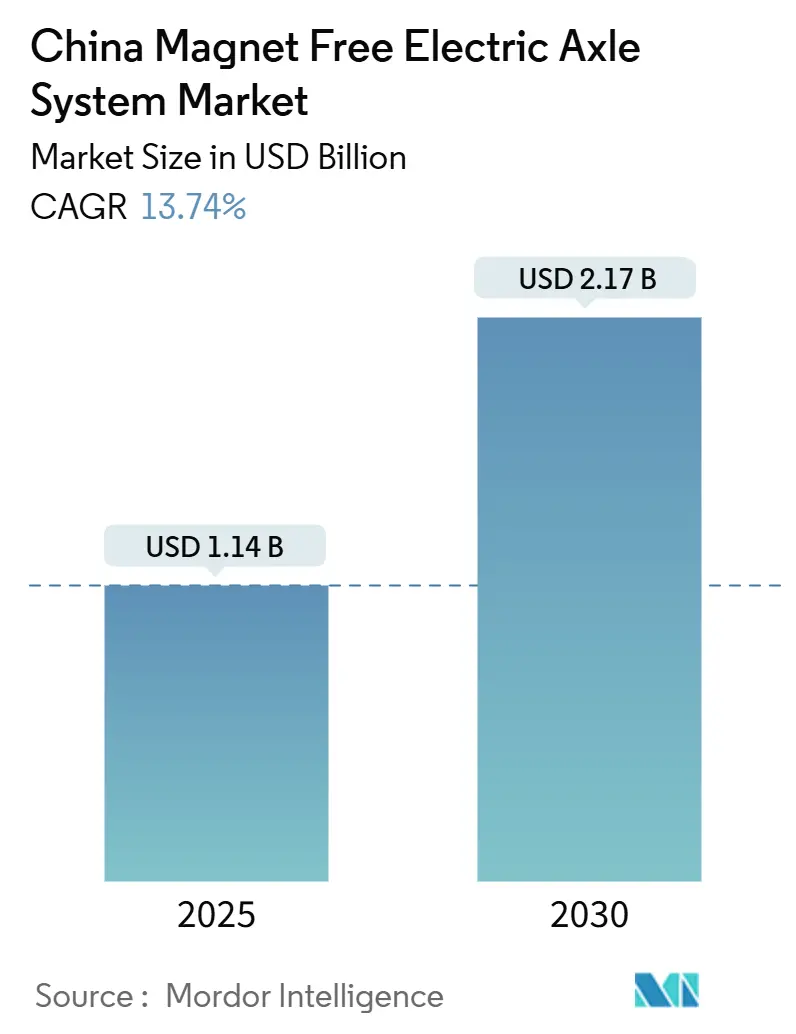

| Tamanho do Mercado (2025) | 1.14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.17 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Eixo Elétrico Sem Ímã da China por Mordor Intelligence

O tamanho do mercado de sistema de eixo elétrico sem ímã da China está em USD 1,14 bilhão em 2025 e tem previsão de crescer para USD 2,17 bilhões até 2030, refletindo um CAGR de 13,74% ao longo do período. A crescente lacuna entre oferta e demanda de terras raras, os incentivos governamentais sustentados para veículos de nova energia e a acelerada adoção de carboneto de silício estão convergindo para elevar a demanda por eixos elétricos com motores de indução, de relutância comutada e síncronos de excitação externa. As montadoras estão respondendo às oscilações de preço do neodímio, que registraram volatilidade média de quase 50% ao longo de 2024, priorizando projetos que eliminam o risco de terras raras. A rápida expansão da rede de recarga da China, que adicionou 850.000 pontos de recarga públicos em 2024, sustenta ainda mais a penetração dos eixos elétricos, enquanto os avanços domésticos em semicondutores impulsionam a paridade — ou superioridade — em relação às soluções de ímã permanente no custo total de propriedade. Em conjunto, essas dinâmicas posicionam o mercado de sistema de eixo elétrico sem ímã da China como um pilar estratégico na agenda mais ampla de descarbonização do país.

Principais Conclusões do Relatório

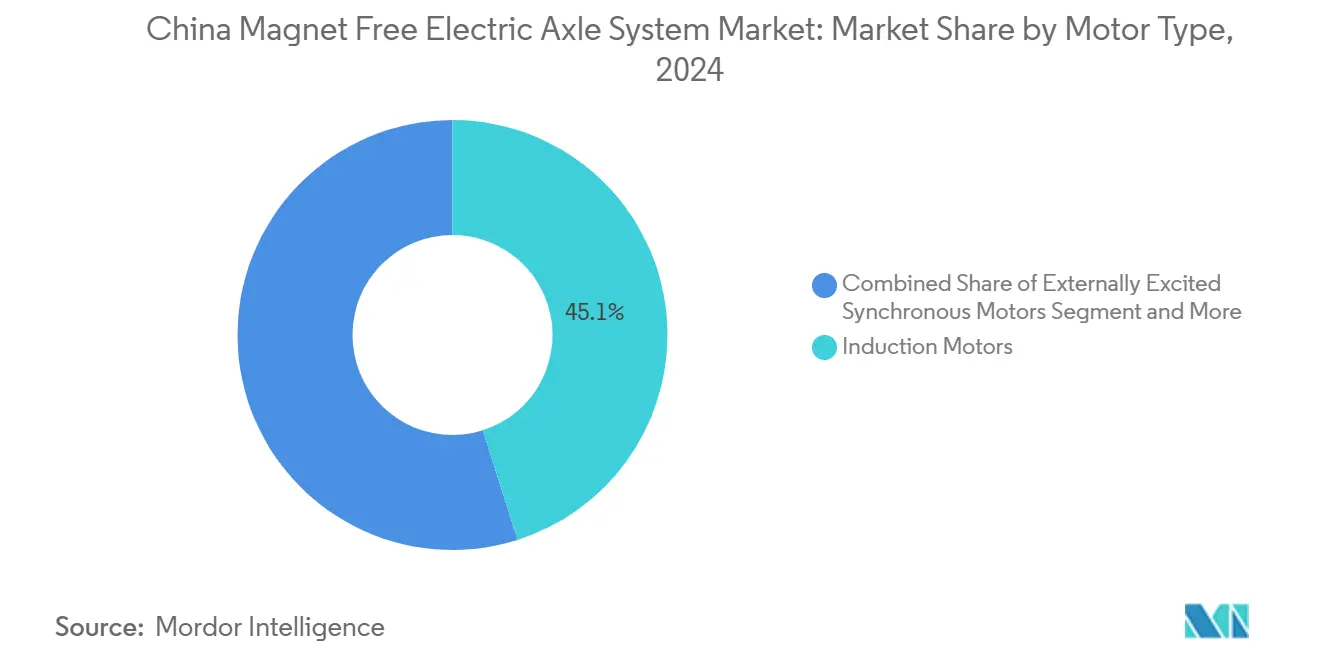

- Por tipo de motor, os motores de indução lideraram com uma participação de 45,12% no mercado de sistema de eixo elétrico sem ímã da China em 2024, enquanto os motores de relutância comutada têm projeção de registrar o CAGR mais rápido, de 15,13%, até 2030.

- Por tipo de tração, os sistemas totalmente elétricos comandaram 64,33% da participação na receita em 2024 e têm previsão de avançar a um CAGR de 18,03% ao longo de 2025–2030.

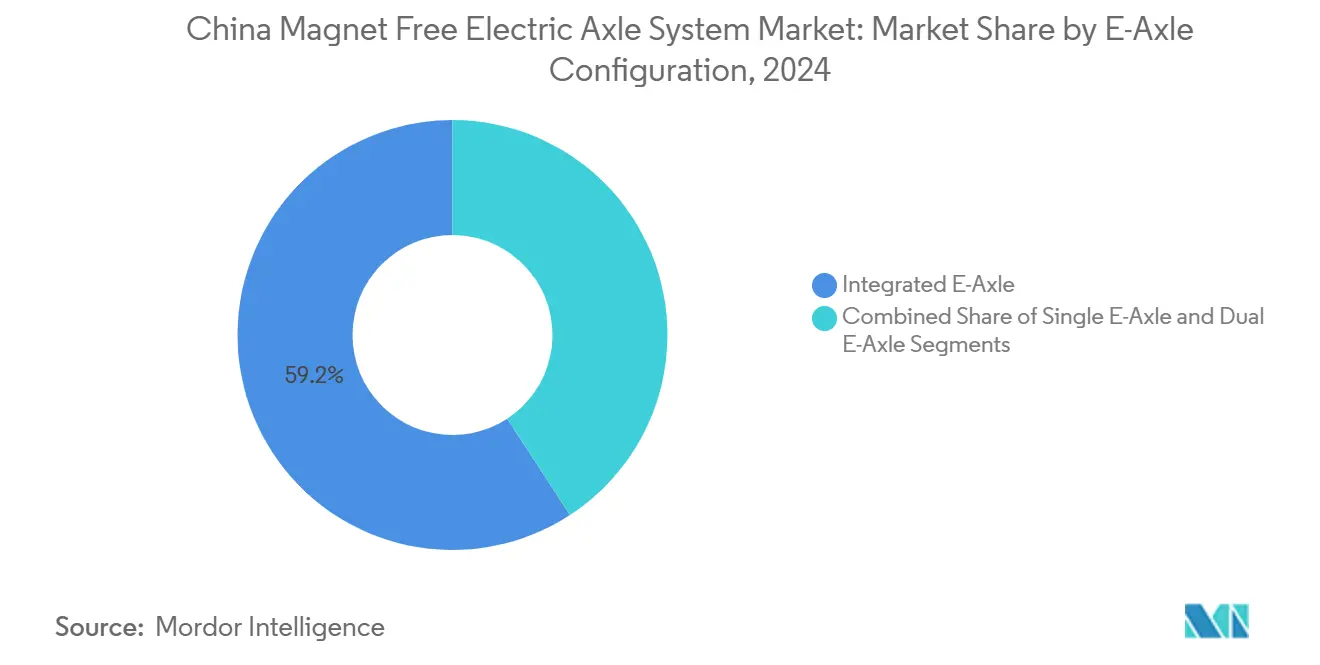

- Por configuração de eixo elétrico, os projetos integrados capturaram 59,15% das vendas de 2024 e estão se expandindo a um CAGR de 17,44% até 2030.

- Por tipo de veículo, os automóveis de passeio detiveram 73,46% das entregas em 2024, enquanto os veículos comerciais apresentaram o maior potencial de CAGR, de 16,42%, até 2030.

Tendências e Perspectivas do Mercado de Sistema de Eixo Elétrico Sem Ímã da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Veículos de Nova Energia e Regras de Conteúdo Local | +3.2% | Implementação nacional e provincial | Médio prazo (2–4 anos) |

| Volatilidade do Preço de Terras Raras Impulsionando a Transição para Sistemas Sem Ímã | +2.8% | Nacional | Curto prazo (≤ 2 anos) |

| Avanços em Algoritmos de Controle para Motores de Relutância Comutada e Síncronos de Excitação Externa | +2.4% | Fabricação na China | Curto prazo (≤ 2 anos) |

| Menor Custo de Propriedade do que Eixos Elétricos de Ímã Permanente | +2.1% | Mercados centrais, expansão para cidades de segundo nível | Médio prazo (2–4 anos) |

| Relatórios de Pegada de Carbono para Fornecedores de Primeiro Nível | +1.9% | Cadeias nacionais e multinacionais | Longo prazo (≥ 4 anos) |

| Avanços Domésticos em Chips de Carboneto de Silício | +1.8% | Nacional, potencial de exportação | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de Veículos de Nova Energia e Regras de Conteúdo Local

A política de duplo crédito exige 20% de penetração de veículos de nova energia até 2025, traduzindo-se em limites explícitos de eficiência de motor e densidade de energia que favorecem motores sem ímã capazes de operar em altas temperaturas de pico. Os subsídios provinciais agora ponderam os critérios de avaliação em favor de componentes fornecidos dentro da China, conferindo aos fornecedores domésticos de motores de indução e de relutância comutada uma vantagem de aquisição sobre as transmissões de ímã permanente importadas. As regras atualizadas de divulgação de informações ambientais obrigam as montadoras listadas em bolsa a publicar as emissões do ciclo de vida, impulsionando ainda mais as alternativas que evitam a mineração intensiva de terras raras. Em paralelo, os governos locais oferecem isenções fiscais cobrindo até 30% dos gastos incrementais em P&D para a integração de eixos elétricos sem ímã, reduzindo os períodos de retorno sobre novas linhas de produção. O conjunto regulatório cria uma demanda duradoura e isolada para o mercado de sistema de eixo elétrico sem ímã da China.

A Volatilidade do Preço de Terras Raras Acelera a Transição das Montadoras para Motores Sem Ímã

Os preços à vista do neodímio moveram-se em uma faixa de 2,3 vezes durante 2024, perturbando o planejamento da produção e levando as montadoras a consolidar estratégias sem ímã que desvinculam o custo do trem de força das oscilações de commodities. A participação de 70% da China na produção global de terras raras paradoxalmente aumenta a exposição doméstica a cotas de exportação e estoques especulativos, tornando a segurança do fornecimento uma prioridade em nível de conselho. As previsões do setor apontam para um déficit de 3.000 toneladas métricas de óxido de praseodímio-neodímio até 2025, intensificando a corrida em direção a topologias alternativas de motores. A decisão da Tesla de reduzir o uso de carboneto de silício em 75% enquanto atingia metas de eficiência demonstra que a substituição de materiais escassos pode melhorar a rentabilidade sem comprometer o desempenho. Para as montadoras chinesas, os projetos sem ímã não são mais uma proteção de custo; estão se tornando a arquitetura padrão nas plataformas de próxima geração.

Avanços em Algoritmos de Controle para Motores de Relutância Comutada e Síncronos de Excitação Externa

Os controles adaptativos de modo deslizante agora reduzem a ondulação de torque em 80% em condições de baixa carga e 37% em alta carga, eliminando as lacunas históricas de ruído, vibração e aspereza que deixaram de lado as arquiteturas de relutância comutada em aplicações premium. O acionamento dinâmico de motor da Tula Technology demonstra que a modulação de pulso definida por software pode reduzir o consumo de energia em até 5% durante ciclos de uso urbano, aproximando a eficiência no mundo real dos melhores motores de ímã permanente de classe laboratorial. O controle de orientação de campo aprimorado por aprendizado de máquina otimiza a corrente de fase em tempo real, desbloqueando 0,5% de autonomia incremental por carga. Esses avanços aceleram a transição do mercado de sistema de eixo elétrico sem ímã da China de uma diferenciação orientada por materiais para uma diferenciação centrada em algoritmos.

Menor Custo Total de Propriedade em Comparação com Eixos Elétricos de Ímã Permanente

As plataformas de eixo elétrico sem ímã se beneficiam de estruturas de rotor simplificadas, menor complexidade do circuito de resfriamento e eliminação dos riscos de desmagnetização, reduzindo assim os custos operacionais de frota em cinco anos, apesar do maior conteúdo de inversores. O Alumotor da Ricardo demonstrou economias de materiais de quase 60% em relação às linhas de base de ímã permanente, substituindo os enrolamentos de cobre por alumínio e eliminando completamente as terras raras. Os testes de durabilidade em ciclos de −40 °C a +150 °C indicaram uma queda insignificante na saída de torque, reduzindo o tempo de inatividade e as reservas de garantia para os operadores. Embora os inversores de carboneto de silício adicionem aproximadamente USD 300 por eixo hoje, as curvas de custo estão caindo em linha com as expansões locais de capacidade de wafers, estabelecendo a paridade até 2027. A economia agregada fortalece o apelo do mercado de sistema de eixo elétrico sem ímã da China para frotas de logística que buscam cronogramas de manutenção previsíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo do Inversor em Altas Frequências | -2.1% | Nacional, segmentos sensíveis ao custo | Médio prazo (2–4 anos) |

| Lacuna de Ruído, Vibração e Aspereza e Densidade de Torque | -1.8% | Agudo em segmentos premium | Curto prazo (≤ 2 anos) |

| Complexidade do Gerenciamento Térmico para Eixos Elétricos | -1.6% | Polos de fabricação | Médio prazo (2–4 anos) |

| Ausência de Normas Unificadas de Isolamento de Motor acima de 800 V | -1.2% | Nacional, incerteza regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Custo do Inversor para Operação em Alta Frequência

Os motores sem ímã dependem de comutação acima de 40 kHz para igualar a resposta dinâmica das alternativas de terras raras, levando os projetistas a adotar topologias de MOSFET de carboneto de silício com preços 30–40% acima dos conjuntos de IGBT de silício [1]Infineon Technologies, "Comparação de Custos: Inversores de Si vs. SiC," INFINEON.COM. A comutação elevada também gera perdas adicionais nos circuitos de driver de gate, exigindo placas de resfriamento avançadas e barramentos de maior condutividade. A diferença de custo está se estreitando à medida que as fábricas chinesas atingem paridade de rendimento com seus pares no exterior, mas os modelos de entrada enfrentam sensibilidade de preço no varejo de USD 15–20 por kWh que pode influenciar as decisões de compra. As montadoras se protegem oferecendo portfólios mistos — indução para versões de alto volume e opções de ímã permanente nas linhas premium — mantendo pressão sobre o mercado de sistema de eixo elétrico sem ímã da China até que os preços dos wafers de carboneto de silício caiam mais 30%.

Lacuna de Ruído, Vibração e Aspereza e Densidade de Torque em Relação aos Motores de Ímã Permanente

A geometria do estator de dupla saliência nos motores de relutância comutada produz harmônicos de força radial que elevam o ruído audível, limitando a adoção em modelos de luxo onde o refinamento da cabine é inegociável. Mesmo com projetos de polo de rotor inclinado e fatores de preenchimento de ranhura melhorados, a densidade de torque fica 15–20% abaixo das contrapartes de ímã permanente, forçando carcaças maiores que complicam o empacotamento da plataforma. Os sistemas híbridos de cancelamento de ruído podem mascarar o chiado de alta frequência, mas adicionam quatro a seis quilogramas e USD 80–90 ao custo da lista de materiais. A modulação de largura de pulso aleatória mitiga os harmônicos de corrente, mas aumenta a carga térmica na seção do inversor, exigindo módulos de potência de maior qualidade. As melhorias contínuas de ruído, vibração e aspereza permanecem essenciais para as ofertas premium, mas são menos críticas em vans comerciais e sedãs de entrada, contendo o impacto de longo prazo dessa restrição sobre o mercado de sistema de eixo elétrico sem ímã da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Motores de Indução Ancoram a Participação enquanto os de Relutância Comutada Ganham Tração

Os motores de indução responderam por 45,12% do mercado de sistema de eixo elétrico sem ímã da China em 2024, em virtude de ferramentas maduras e redes de fornecedores robustas. Eles oferecem desempenho robusto e aceitam inversores padrão, permitindo que as montadoras amortizem os custos de desenvolvimento ao longo de várias gerações de veículos. O ritmo de 15,13% é esperado para os motores de relutância comutada, devido à sua arquitetura de rotor simples e ausência de enrolamentos, menor gasto com materiais e tempo de montagem. Alcançando operação mais silenciosa por meio de malhas de controle adaptativo, os motores de relutância comutada aparecem cada vez mais em SUVs compactos, especialmente aqueles posicionados para frotas de plataformas de mobilidade que buscam baixo custo de ciclo de vida.

Os projetos de indução estão evoluindo por meio de laminações de aço de alto silício e camisas de resfriamento de dupla face para elevar a densidade de potência contínua além de 6 kW/kg, estreitando a lacuna histórica com as máquinas de ímã permanente. O protótipo I²SM da ZF demonstrou 96% de eficiência de pico ao combinar um rotor excitado indutivamente com geometria avançada de ranhura e lógica de acionamento de frequência variável [2]IEEE Spectrum, "Motor I²SM Atinge 96% de Eficiência," SPECTRUM.IEEE.ORG. Enquanto isso, os motores síncronos de excitação externa mantêm participação, mas ressoam com marcas premium que exigem controle preciso de torque e suavidade na frenagem regenerativa. A interação entre sofisticação de controle e substituição de materiais consolida a inovação centrada em algoritmos como o principal campo de batalha dentro do mercado de sistema de eixo elétrico sem ímã da China.

Por Tipo de Tração: Dominância Totalmente Elétrica Sustenta o Crescimento de Volume

As linhas de tração totalmente elétrica detiveram 64,33% da receita em 2024 e estão prontas para entregar um CAGR de 18,03% até 2030, auxiliadas pela queda nos preços dos pacotes de baterias, que caíram abaixo de USD 90/kWh em 2024. A confiança do consumidor na acessibilidade de recarga aumentou acentuadamente após a cobertura nacional atingir 0,37 pontos de recarga por veículo adicionado. As configurações híbridas ainda atendem aos passageiros periurbanos, refletindo a redução dos subsídios e o aumento dos custos de conformidade vinculados aos limites de emissões do escapamento. Os híbridos plug-in permanecem populares nas províncias montanhosas, onde a retenção de autonomia em clima frio é crítica, mas sua alta complexidade limita uma adoção mais ampla.

A intensificação da taxa de adoção totalmente elétrica acelera as curvas de aprendizado na montagem de eixos elétricos e no empacotamento de inversores, impulsionando uma erosão anual de custo unitário de 5–7%. Essa escala permite que pequenos veículos urbanos com preço de varejo de USD 10.000 adotem eixos elétricos sem ímã sem aumentos de preço, ampliando a difusão nas cidades de terceiro nível. O resultado é um ciclo de reforço no qual uma maior penetração totalmente elétrica amplifica os volumes endereçáveis para o mercado de sistema de eixo elétrico sem ímã da China.

Por Configuração de Eixo Elétrico: Sistemas Integrados Reduzem Massa e Custo

Os eixos elétricos integrados capturaram 59,15% das remessas de 2024 graças a carcaças consolidadas que posicionam o motor, a caixa de câmbio e o inversor dentro de um único invólucro. Isso reduz 15 kg de hardware de montagem e remove três conectores de alta tensão, cortando tanto o custo da lista de materiais quanto o tempo de montagem. Seu CAGR de 17,44% reflete o apetite das montadoras por espaço no chassi liberado para pegadas de bateria maiores. Os arranjos de eixo simples ainda dominam os minicars com preço abaixo de USD 12.000, mas as variantes de eixo duplo estão emergindo em SUVs de médio porte para oferecer tração nas quatro rodas sob demanda sem um eixo de transmissão central.

A integração térmica permanece o ponto crítico do projeto: os motores sem ímã operam mais quentes devido às maiores densidades de corrente, mas o roteamento inovador de placas de resfriamento e os insertos compostos de mudança de fase agora mantêm as temperaturas dos enrolamentos abaixo de 180 °C durante a carga de pico. As carcaças modulares permitem que as montadoras combinem motores de indução para versões sensíveis ao custo e unidades de relutância comutada para variantes de alto torque sem alterar as fixações da carroceria. A flexibilidade sustenta a escalabilidade futura do mercado de sistema de eixo elétrico sem ímã da China em diversas classes de veículos.

Por Tipo de Veículo: Frotas Comerciais Aceleram a Curva de Adoção

Os automóveis de passeio geraram 73,46% dos volumes de eixos elétricos de 2024, refletindo o marco de 12,9 milhões de vendas de veículos de nova energia do país. No entanto, os veículos comerciais — de vans de última milha a caminhões rígidos de 18 toneladas — estão prontos para superar com um CAGR de 16,42% até 2030. A economia dos operadores de frota favorece os sistemas sem ímã que minimizam a exposição a terras raras e reduzem o tempo de inatividade aproveitando projetos de rotor robustos. Os veículos comerciais leves registram a adoção inicial mais rápida porque os ciclos de uso correspondem à janela de alta eficiência dos motores de indução operando em carga parcial.

Os caminhões médios e pesados se beneficiam de acionamentos síncronos de excitação externa acoplados a sistemas de bateria de 800 V que mantêm velocidades em rodovias a 2,8 kWh/km. O motor conceito de 30.000 RPM da GAC, alcançando 98,5% de eficiência de pico, ilustra como os estágios de engrenagem de duplicação de velocidade podem reduzir a massa do trem de força em 20 kg em caminhões refrigerados, melhorando diretamente a carga útil. À medida que os mandatos municipais de ar limpo se intensificam e as zonas de emissão zero proliferam, os compradores comerciais continuarão a antecipar a demanda, consolidando a liderança do mercado de sistema de eixo elétrico sem ímã da China nos segmentos de frota.

Análise Geográfica

O mercado de sistema de eixo elétrico sem ímã da China se beneficia de clusters de produção em Guangdong, Jiangsu e Zhejiang, que juntos respondem por uma parcela significativa da produção nacional de eixos elétricos. O Delta do Rio das Pérolas de Guangdong concentra fornecedores de enrolamentos de motor e módulos de potência em um raio de 100 km, comprimindo os prazos de entrega para menos de oito dias. Jiangsu aproveita seu ecossistema consolidado de engrenagens de precisão para fornecer 60% das engrenagens de redução domésticas, enquanto os especialistas em ferramentas de Zhejiang apoiam a iteração rápida de protótipos para montadoras de médio volume. A proximidade acelera os ciclos de codesenvolvimento, permitindo que as montadoras renovem as variantes do trem de força a cada 24 meses — metade da média global.

Os incentivos políticos regionais amplificam as vantagens de fabricação. Shenzhen reembolsa 15% das despesas de capital em linhas de wafers de carboneto de silício, direcionando as fábricas a se co-localizarem perto dos integradores de eixos elétricos. Xangai pilotou cotas negociáveis de intensidade de carbono em 2024, recompensando os fornecedores que substituem motores de ímã permanente por alternativas sem ímã, monetizando efetivamente as reduções de emissões incorporadas. Essas medidas canalizam novos investimentos para laboratórios de software de controle de motor, consolidando a espinha dorsal técnica do mercado de sistema de eixo elétrico sem ímã da China.

O potencial de exportação também está crescendo. As isenções de tarifas de importação da ASEAN para subconjuntos de eixos elétricos chineses entraram em vigor em 2025, e os limites de conteúdo local na Tailândia e na Indonésia classificam o software de controle como valor agregado doméstico quando desenvolvido em centros de P&D chineses. À medida que as regras de média de frota de CO₂ europeias se intensificam em 2027, várias montadoras chinesas planejam plantas de montagem final na Hungria e na Espanha, dependendo de eixos elétricos enviados de Yancheng e Ningbo, estendendo a presença do mercado de sistema de eixo elétrico sem ímã da China além das fronteiras nacionais.

Cenário Competitivo

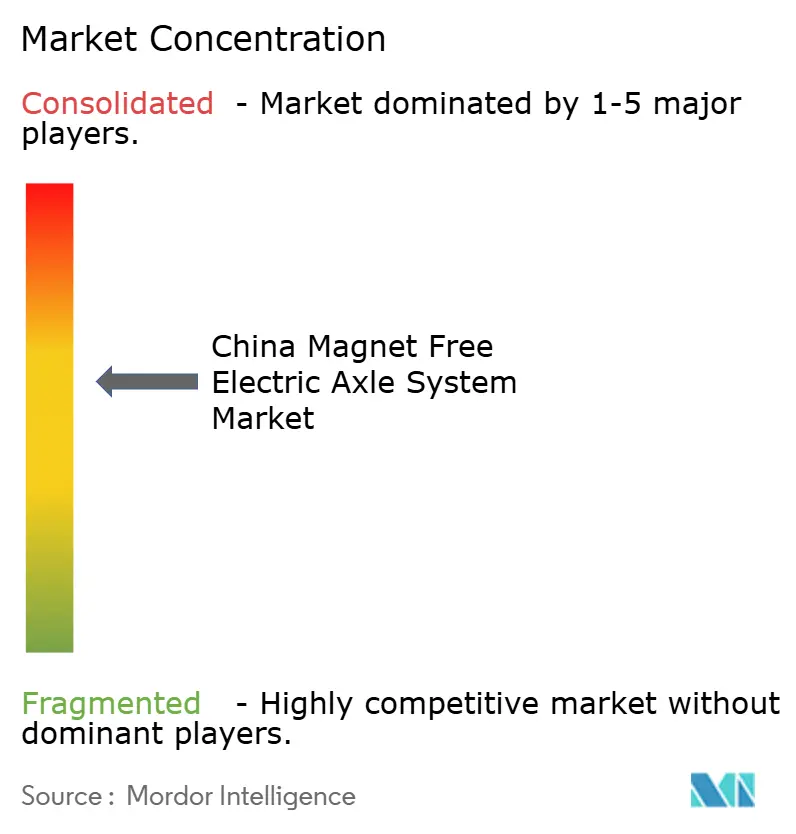

O mercado de sistema de eixo elétrico sem ímã da China apresenta fragmentação moderada. Os líderes domésticos BYD, GAC Components e Shuanglin Group combinam integração vertical de baterias e semicondutores com linhas de montagem de motores eficientes em custo. Os fornecedores internacionais ZF, Nidec e BorgWarner defendem sua participação por meio de plataformas modulares que suportam múltiplos tipos de motor e classes de tensão. A intensidade competitiva gira em torno do software: as empresas correm para patentear algoritmos de controle que suprimem a ondulação de torque e otimizam os padrões de comutação do inversor.

As parcerias estratégicas florescem. A BorgWarner garantiu quatro programas de acionamento elétrico específicos para a China em junho de 2025, expandindo sua presença em Wuhu para uma capacidade anual de 6 milhões de unidades [3]Sala de Imprensa da BorgWarner, "BorgWarner Vence Quatro Programas de Veículos Elétricos na China," BORGWARNER.COM. A ZF adicionou uma planta de mobilidade elétrica em Shenyang no final de 2024, complementando as unidades de Xangai e Hangzhou para reduzir o custo logístico por unidade em 18%. A BYD aproveita seus chips de carboneto de silício internos, permitindo reduções de custo rápidas e ciclos de projeto à produção de 12 semanas, um ritmo que poucos concorrentes estrangeiros conseguem igualar.

Espaços em branco de inovação persistem no balanceamento de rotores de alta velocidade, enrolamentos de nanotubos de carbono e materiais de interface térmica aprimorados com grafeno. Startups como a YunDian Motors focam em código de controle gerado por inteligência artificial que se refina iterativamente por meio de telemetria de frotas em nuvem. As frotas piloto iniciais indicam uma economia de energia de 1,4% em relação aos mapas estáticos convencionais, sinalizando uma mudança em direção a atualizações de trem de força via rede que prendem os clientes a ecossistemas de software proprietários. Esses desenvolvimentos reforçam coletivamente o perfil dinâmico e centrado em tecnologia do mercado de sistema de eixo elétrico sem ímã da China.

Líderes do Setor de Sistema de Eixo Elétrico Sem Ímã da China

ZF Friedrichshafen AG

Nidec Corporation

BYD Co. Ltd.

Magna International

Meritor (Cummins)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A BorgWarner garantiu novos contratos de motor elétrico com grandes montadoras chinesas e dobrará a capacidade da planta de Wuhu para atender aos programas de eixo elétrico baseados em plataforma.

- Novembro de 2024: A ZF inaugurou uma instalação de mobilidade elétrica em Shenyang focada em acionamentos de eixo elétrico modulares adaptáveis a múltiplas tecnologias de motor.

Escopo do Relatório do Mercado de Sistema de Eixo Elétrico Sem Ímã da China

| Motores Síncronos de Excitação Externa |

| Motores de Indução |

| Motores de Relutância Comutada |

| Tração Totalmente Elétrica |

| Tração Híbrida |

| Tração Híbrida Plug-In |

| Eixo Elétrico Simples |

| Eixo Elétrico Duplo |

| Eixo Elétrico Integrado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| SUVs e MUVs | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Por Tipo de Motor | Motores Síncronos de Excitação Externa | |

| Motores de Indução | ||

| Motores de Relutância Comutada | ||

| Por Tipo de Tração | Tração Totalmente Elétrica | |

| Tração Híbrida | ||

| Tração Híbrida Plug-In | ||

| Por Configuração de Eixo Elétrico | Eixo Elétrico Simples | |

| Eixo Elétrico Duplo | ||

| Eixo Elétrico Integrado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| SUVs e MUVs | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de sistema de eixo elétrico sem ímã da China em 2030?

Espera-se que o mercado atinja USD 2,17 bilhões até 2030, crescendo a um CAGR de 13,74%.

Qual tipo de motor detém atualmente a maior participação?

Os motores de indução capturaram 45,12% das vendas de 2024, aproveitando a infraestrutura de fabricação madura.

Com que velocidade os motores de relutância comutada têm projeção de crescer?

Os motores de relutância comutada estão prontos para se expandir a um CAGR de 15,13% entre 2025 e 2030.

Por que os eixos elétricos integrados são preferidos pelas montadoras chinesas? |

Os eixos elétricos integrados reduzem a massa, diminuem os conectores e simplificam o gerenciamento térmico, fatores que impulsionaram uma participação de mercado de 59,15% em 2024.

Página atualizada pela última vez em: