Tamanho e Participação do Mercado de Suprimentos Hospitalares da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

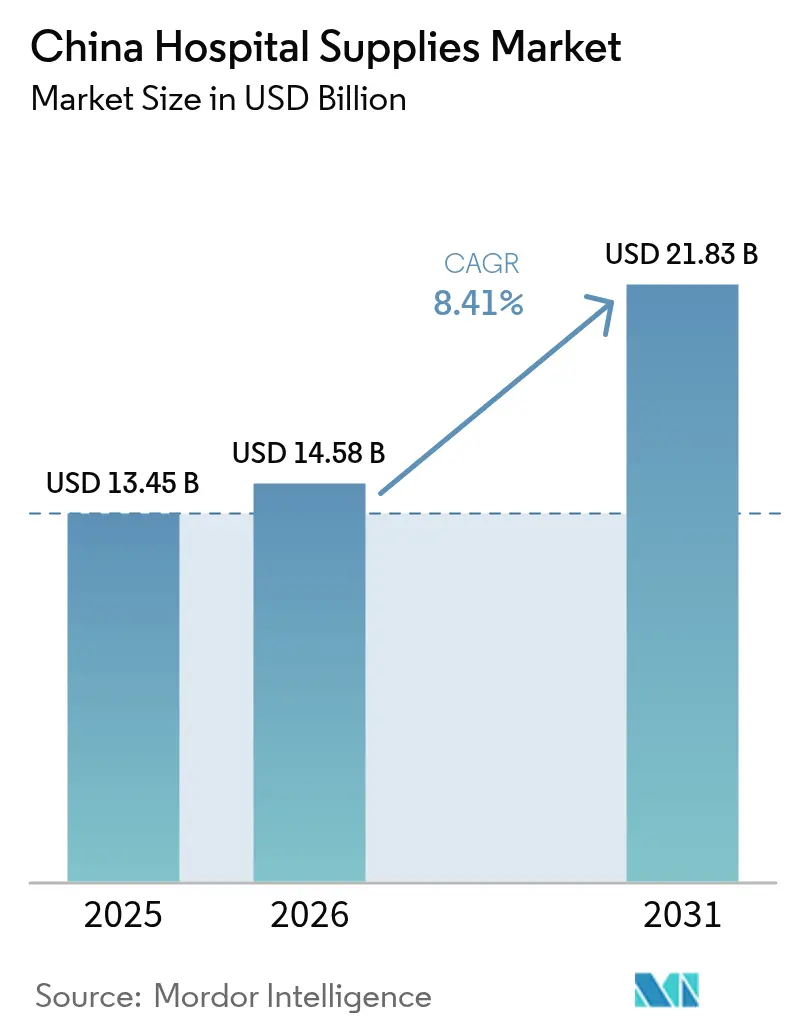

| Tamanho do mercado no ano base (2025) | 13.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.58 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.41% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suprimentos Hospitalares da China por Mordor Intelligence

O tamanho do Mercado de Suprimentos Hospitalares da China foi avaliado em USD 13,45 bilhões em 2025 e estima-se que cresça de USD 14,58 bilhões em 2026 para atingir USD 21,83 bilhões até 2031, a um CAGR de 8,41% durante o período de previsão (2026-2031).

A expansão da infraestrutura hospitalar, a intensificação dos protocolos de controle de infecções e as políticas de localização que priorizam fabricantes domésticos estão moldando coletivamente os padrões de demanda. Os suprimentos descartáveis continuam a dominar as listas de aquisição porque os itens de uso único minimizam o risco de infecção e simplificam os fluxos de trabalho, enquanto as soluções de esterilização atraem interesse crescente à medida que os hospitais enfrentam as taxas de infecções hospitalares. Os mecanismos de compras centralizadas aumentaram a previsibilidade de volume, mas também intensificaram a concorrência de preços, levando os fornecedores a equilibrar eficiências de custo com garantias de qualidade. Esses fatores estão convergindo para redistribuir a vantagem competitiva em favor das empresas locais que conseguem cumprir os tetos de preços de licitação sem sacrificar a conformidade regulatória.

Principais Conclusões do Relatório

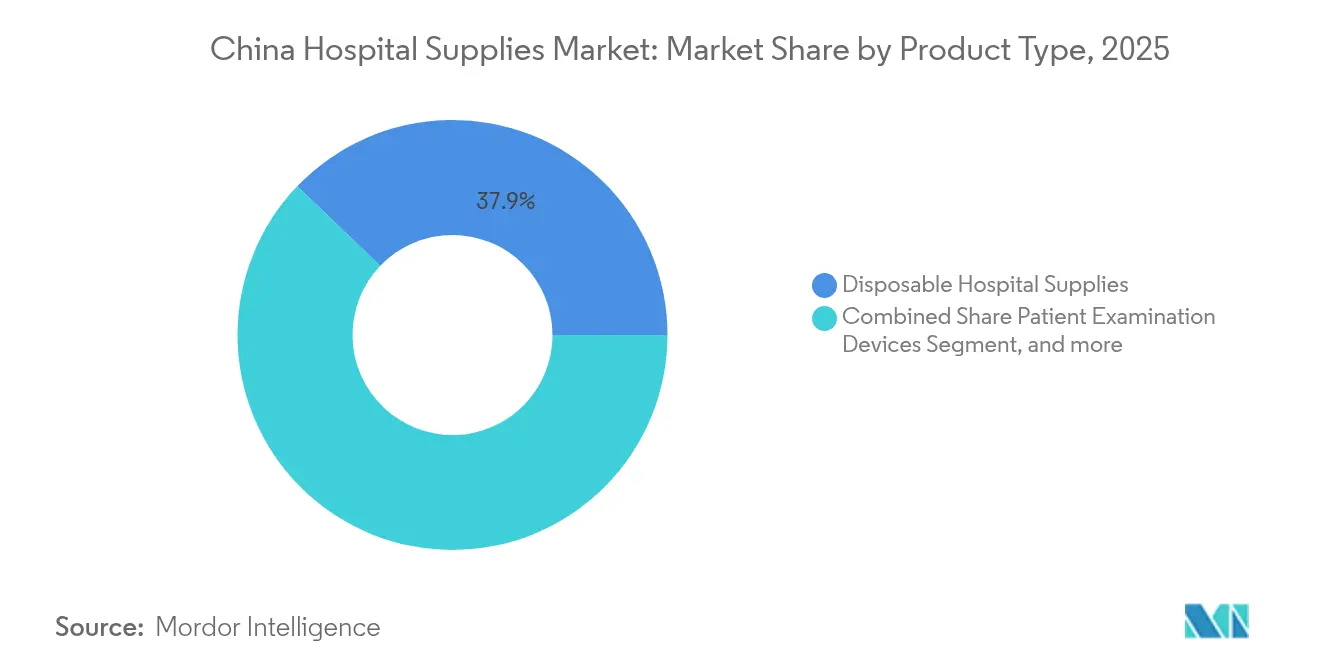

- Por tipo de produto, os suprimentos hospitalares descartáveis representaram 37,85% da participação do mercado de suprimentos hospitalares da China em 2025, enquanto os equipamentos de esterilização e desinfecção devem registrar o CAGR mais rápido de 9,16% até 2031.

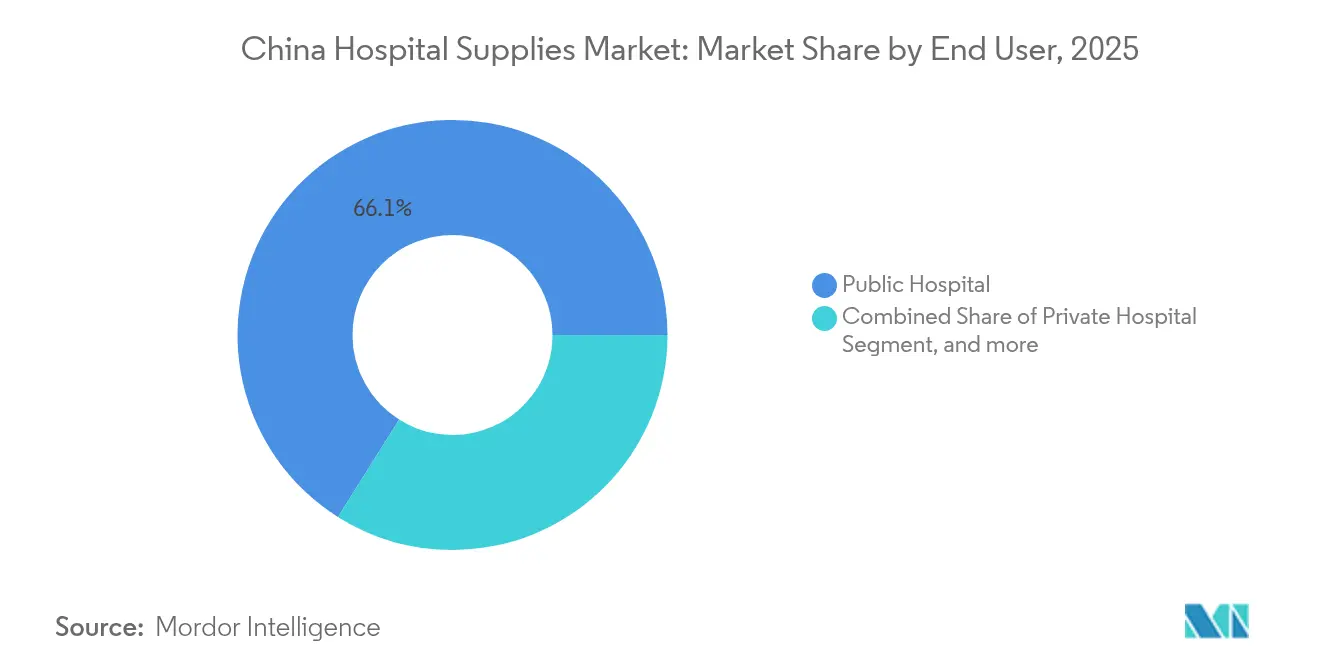

- Por usuário final, os hospitais públicos detinham 66,05% do tamanho do mercado de suprimentos hospitalares da China em 2025, enquanto o segmento de hospitais privados deve registrar o CAGR mais elevado de 10,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Suprimentos Hospitalares da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura Nacional de Saúde e Atualizações de Capacidade | +2.3% | Nacional; mais forte em cidades de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Crescente Carga de Doenças Crônicas e Envelhecimento Populacional Impulsionando os Volumes de Procedimentos | +3.1% | Províncias costeiras e centros urbanos | Longo prazo (≥4 anos) |

| Crescimento dos Gastos Governamentais por meio das Iniciativas "China Saudável 2030" | +2.5% | Nacional; impulso inicial em centros urbanos | Médio prazo (2-4 anos) |

| Conscientização sobre Controle de Infecções Pós-COVID | +1.2% | Nacional | Curto prazo (≤2 anos) |

| Crescimento nas Aquisições de Hospitais Públicos | +1.6% | Nacional; rede de hospitais públicos | Médio prazo (2-4 anos) |

| Saúde Digital e Adoção de Hospitais Inteligentes | +1.4% | Instalações terciárias urbanas | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura Nacional de Saúde e Atualizações de Capacidade

A China registrou 39.000 hospitais e 10,37 milhões de leitos hospitalares em 2024, indicando a mais ampla expansão de capacidade da história do país.[1]Agência Nacional de Estatísticas, "Anuário Estatístico da China 2024," stats.gov.cn Instalações novas e reformadas em cidades de nível 2 e nível 3 requerem inventários clínicos abrangentes, que vão desde descartáveis básicos até sistemas de diagnóstico avançados. Subsídios governamentais vinculados a programas regionais de centros médicos obrigam os administradores hospitalares a adquirir suprimentos padronizados e de alta qualidade que estejam alinhados com as listas nacionais de licitação. O crescimento do número de leitos também estimula aquisições estáveis de itens de cuidado ao paciente, como conjuntos de infusão, curativos e cateteres. Os fabricantes locais que conseguem garantir atendimento rápido e preços competitivos estão bem posicionados para capturar pedidos incrementais à medida que os projetos de construção são concluídos.

Crescente Carga de Doenças Crônicas e Envelhecimento Populacional Impulsionando os Volumes de Procedimentos

Os adultos mais velhos já respondem por 66,3% dos casos de doenças crônicas, e 33,7% apresentam multimorbidade, exercendo pressão sustentada sobre as enfermarias de cuidados agudos.[2]Conselho Editorial de Fronteiras em Saúde Pública, "Cuidados de Saúde para Adultos Mais Velhos na China," frontiersin.org Os volumes de procedimentos em cardiologia, oncologia e serviços de diálise estão aumentando, criando demanda derivada por consumíveis que vão desde campos cirúrgicos até dispositivos implantáveis. Os hospitais também precisam manter quantidades maiores de equipamentos de monitoramento para gerenciar comorbidades crônicas durante internações. O estresse financeiro associado aos custos médios de hospitalização do próprio bolso de USD 1.199,24 levou os gestores de compras a preferir itens produzidos domesticamente e com boa relação custo-benefício em detrimento de equivalentes importados.

Crescimento dos Gastos Governamentais por meio das Iniciativas "China Saudável 2030"

O objetivo do governo de elevar a cobertura geral de seguro de saúde acima de 95% até 2025 e de transferir 70% dos pagamentos de internação para modelos de GRD aumentou diretamente o uso hospitalar de consumíveis padronizados. Os mandatos de aquisição centralizada que cobrem 80% dos dispositivos médicos consumíveis garantem grandes volumes de pedidos, mas impõem preços-teto rígidos. Os fornecedores capazes de atender a esses preços sem comprometer a qualidade obtêm fluxos de receita previsíveis e menores custos de marketing. Em paralelo, os gastos planejados em saúde que se aproximam de USD 2,5 trilhões até 2035 reforçam o consumo de longo prazo de equipamentos de esterilização, suprimentos de proteção individual e sistemas avançados de monitoramento.[3]Bayer, "China Saudável 2030: Trajetória de gastos em saúde," bayer.com

Conscientização sobre Controle de Infecções Pós-COVID

As infecções hospitalares ainda afetam 3,64% dos pacientes internados em ambientes especializados de reabilitação, mantendo um forte foco nos protocolos de prevenção de infecções. As alocações orçamentárias para curativos antimicrobianos, kits cirúrgicos de uso único e desinfetantes de alto nível foram priorizadas nas licitações anuais. A demanda também está se deslocando para produtos com revestimentos antimicrobianos e sistemas automatizados de desinfecção por UV-C. As secretarias provinciais de saúde aproveitam os programas de financiamento pós-pandemia para instalar departamentos centralizados de esterilização em hospitais secundários, acelerando as compras de esterilizadores de plasma a baixa temperatura e indicadores biológicos rápidos. Embora o gasto total permaneça sujeito a tetos de licitação, os produtos de controle de infecções são menos sensíveis ao preço devido à sua ligação direta com as métricas de segurança do paciente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento Regulatório e Aprovações Demoradas da NMPA Retardando o Lançamento de Novos Produtos | -1.8% | Nacional; maior impacto sobre produtos importados | Curto prazo (≤2 anos) |

| Surgimento de Serviços de Cuidados Domiciliares | -0.9% | Cidades de nível 1 | Longo prazo (≥4 anos) |

| Produtos Falsificados e Variabilidade de Qualidade | -0.7% | Mercados de baixo nível selecionados | Curto prazo (≤2 anos) |

| Disparidades de Saúde entre Áreas Urbanas e Rurais | -1.1% | Províncias centrais e ocidentais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento Regulatório e Aprovações Demoradas da NMPA Retardando o Lançamento de Novos Produtos

O projeto de Lei de Administração de Dispositivos Médicos amplia a vigilância pós-comercialização e aumenta as penalidades por não conformidade. Embora os inovadores domésticos se beneficiem de vias de aprovação acelerada, as empresas multinacionais enfrentam ciclos de revisão mais longos e requisitos documentais adicionais, atrasando os cronogramas comerciais. Os hospitais, portanto, adiam a adoção de novos dispositivos importados, mantendo a dependência das unidades de manutenção de estoque existentes. O novo arcabouço legal também obriga os fabricantes a aumentar o investimento em evidências do mundo real para apoiar os pedidos de renovação, elevando os custos de conformidade. Apesar das restrições, as empresas que concluírem avaliações clínicas localizadas poderão eventualmente garantir posições preferenciais nas iniciativas provinciais de compras baseadas em valor.

Surgimento de Serviços de Cuidados Domiciliares

Na China, 90% dos adultos mais velhos preferem permanecer em casa, levando municípios como Xangai a expandir programas de hospitalização domiciliar. Os cuidados domiciliares deslocam as prioridades de compra para monitores portáteis, bombas de infusão compactas e seringas pré-preenchidas. As cadeias de suprimentos precisam acomodar lotes menores e logística direta ao paciente, desafiando os canais de distribuição tradicionais centrados em hospitais. As políticas de reembolso público ainda favorecem os cuidados institucionais, de modo que o crescimento permanece gradual; no entanto, as cidades de nível 1 estão pilotando pagamentos agrupados que incluem acompanhamentos domiciliares, potencialmente desviando certos volumes dos hospitais a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os descartáveis sustentam a liderança em volume, a esterilização acelera

Os suprimentos hospitalares descartáveis representaram 37,85% da participação do mercado de suprimentos hospitalares da China em 2025 e continuam a registrar crescimento estável de volume porque os itens de uso único reduzem o risco de contaminação cruzada e simplificam os protocolos de gestão de resíduos. O tamanho do mercado de suprimentos hospitalares da China para seringas descartáveis, luvas e campos cirúrgicos deve se expandir em conjunto com o aumento do número de procedimentos entre os grupos de idosos e portadores de doenças crônicas. As marcas importadas ainda dominam as categorias premium de cateteres, mas as empresas locais fornecem cada vez mais descartáveis padronizados a preços que atendem aos tetos de licitação provinciais. Atualizações tecnológicas, como embalagens cirúrgicas com etiquetas RFID, apoiam uma rastreabilidade mais precisa, alinhando-se às novas obrigações regulatórias de relatórios.

Os equipamentos de esterilização e desinfecção devem registrar o CAGR mais rápido de 9,16% no período 2026-2031, impulsionados pelas metas de infecções hospitalares e pelas atualizações dos departamentos centrais de serviços de esterilização. Os hospitais urbanos estão substituindo os sistemas de óxido de etileno envelhecidos por unidades de plasma de peróxido de hidrogênio a baixa temperatura, que reduzem os tempos de ciclo e melhoram a segurança ocupacional. O tamanho do mercado de suprimentos hospitalares da China para lavadoras-desinfetadoras automatizadas está se expandindo à medida que os hospitais terciários avançam em direção à conformidade total com a ISO 13485. Os fabricantes domésticos subiram na cadeia de valor com esterilizadores de preço competitivo, com manutenção local e que incorporam painéis de IoT, erodindo assim o prêmio histórico desfrutado pelos fornecedores multinacionais.

Por Usuário Final: Os hospitais públicos dominam os volumes, os operadores privados superam o crescimento

Os hospitais públicos responderam por 66,05% da participação do mercado de suprimentos hospitalares da China em 2025, refletindo seu papel estrutural no atendimento de episódios de cuidados complexos e emergências. A alta taxa de ocupação de leitos garante demanda recorrente estável por consumíveis, descartáveis de alto uso e soluções de esterilização multicanal. As aquisições centralizadas em nível provincial agregam essa demanda, obrigando as instituições públicas a aceitar os preços mais baixos das licitações, mantendo os padrões de qualidade da NMPA. O tamanho do mercado de suprimentos hospitalares da China atribuído às instalações públicas é ainda sustentado por programas plurianuais de despesas de capital que enfatizam salas cirúrgicas digitalizadas e laboratórios de diagnóstico de alto rendimento.

Os hospitais privados, embora menores em volume absoluto, devem registrar um CAGR de 10,12% até 2031, tornando-os o grupo de usuários finais de crescimento mais rápido. Os investidores reconhecem oportunidades para atender populações urbanas abastadas que buscam tempos de espera mais curtos e ofertas de serviços diferenciados. Essas instituições frequentemente selecionam consumíveis de maior margem e implantes de marcas reconhecidas para apoiar modelos de cuidados premium. O índice de coordenação de acoplamento entre hospitais públicos e privados melhorou para "parcialmente codesenvolvido", permitindo um engajamento mais amplo dos fornecedores em ambos os setores. Os centros especializados e de reabilitação formam um subsegmento incipiente, utilizando consumíveis direcionados, como colchões de alívio de pressão e eletrodos de neurorreabilitação, para apoiar seus percursos de tratamento focados.

Análise Geográfica

As províncias costeiras orientais representam os maiores centros de compras, lideradas por Jiangsu, Zhejiang e Guangdong, onde os hospitais terciários impulsionam pedidos em grande volume de suprimentos cirúrgicos e de diagnóstico sofisticados. Essas regiões frequentemente pilotam plataformas nacionais de licitação, permitindo uma adoção mais rápida de estratégias de aquisição baseadas em valor que favorecem licitantes domésticos competitivos. O tamanho do mercado de suprimentos hospitalares da China nas cidades costeiras se beneficia de redes logísticas maduras que encurtam os prazos de entrega e reduzem os custos de manutenção de estoque.

As províncias centrais e ocidentais, incluindo Sichuan e Shaanxi, estão registrando crescimento percentual de dois dígitos à medida que as transferências fiscais no âmbito do programa China Saudável 2030 reduzem as disparidades históricas no acesso a serviços de saúde. As expansões hospitalares financiadas pelo governo elevam a demanda por monitores de médio porte, salas cirúrgicas modulares e consumíveis multiparamétricos para pacientes. Os fornecedores dispostos a oferecer estruturas de preços escalonados e pacotes abrangentes de treinamento ganham espaço, dada a relativa escassez de pessoal especializado nessas áreas.

Os municípios do norte, como Pequim e Tianjin, concentram-se em atualizações de alta tecnologia, incluindo imagens assistidas por inteligência artificial e sistemas cirúrgicos robóticos. Embora sua contribuição para o volume nacional seja menor, essas cidades estabelecem referências para conformidade regulatória avançada, incentivando os fornecedores a posicionar inovações premium para posterior implementação nos mercados provinciais. A dinâmica geográfica combinada ilustra como o mercado de suprimentos hospitalares da China continua a se diversificar, exigindo estratégias de entrada no mercado diferenciadas que correspondam aos níveis locais de reembolso e aos fluxos de trabalho clínicos.

Panorama regulatório

Os suprimentos hospitalares da China são regulamentados principalmente sob a estrutura da National Medical Products Administration (NMPA) para dispositivos médicos, abrangendo registro, qualidade de fabricação e vigilância pós-comercialização. Uma referência de conformidade de curto prazo é a Boa Prática de Fabricação (GMP) revisada para dispositivos médicos, emitida pela NMPA em novembro de 2025, que entra em vigor em 1º de novembro de 2026. Isso elevam as expectativas para fabricantes e produtores terceirizados que fornecem para licitações hospitalares.

A atividade regulatória recente também indica padrões mais rígidos e supervisão de ciclo de vida completo. Em outubro de 2025, a Medida nº 63 da NMPA avançou a regulamentação de ciclo de vida completo para dispositivos médicos de alta gama, e em março de 2026 a NMPA emitiu 26 normas setoriais novas e revisadas, incluindo a YY/T 0297-2026 sobre requisitos gerais de qualidade para ensaios clínicos de dispositivos médicos. Essas mudanças aumentam a importância da documentação, rastreabilidade e geração de evidências clínicas para fornecedores que competem nos ciclos de compras centralizadas e de demanda de hospitais públicos.

Cenário Competitivo

A intensidade competitiva aumentou à medida que os fabricantes domésticos aproveitam os subsídios estatais e as preferências de licitação pública para penetrar nos segmentos de média e alta tecnologia. O portfólio Intelli-Digital da Mindray demonstra a mudança da produção de commodities para ecossistemas interconectados e ricos em dados, embora a empresa tenha registrado receita mais lenta no terceiro trimestre de 2024 devido ao adiamento dos cronogramas de construção hospitalar. A Jiangsu Yuyue expandiu o investimento em P&D para acelerar dispositivos inteligentes de oxigenoterapia, alinhando-se aos apelos governamentais por substituição de importações em consumíveis de cuidados intensivos.

As corporações multinacionais permanecem influentes em implantes premium e consumíveis sofisticados de imagem, mas estão cada vez mais localizando a produção. A Philips instalou uma linha adicional de montagem de esterilizadores em Suzhou para atender aos limites de compras baseadas em volume, enquanto a Medtronic abriu um centro de inovação em Xangai que codesenvolveu kits cirúrgicos minimamente invasivos com parceiros clínicos locais. Essas estratégias de localização mitigam os riscos de licitação e reduzem os prazos de entrega, ajudando os fornecedores estrangeiros a manter participação no mercado de suprimentos hospitalares da China apesar dos ventos contrários das políticas.

Fusões e alianças estratégicas estão se tornando uma rota preferida para ampliar os portfólios de produtos e melhorar a competitividade nas licitações. A aquisição da Beijing Resistomed pela Shenzhen Winner em agosto de 2024 consolidou a expertise doméstica em suprimentos de fechamento de feridas, permitindo que a Winner concorra por contratos provinciais maiores. Os fundos de private equity também estão ativos, visando fabricantes de nicho em química de esterilização e cateteres especializados, indicando confiança na contínua expansão e nas oportunidades de consolidação do mercado.

Líderes do Setor de Suprimentos Hospitalares da China

3M

Johnson & Johnson

Medtronic

Cardinal Health Inc.

B. Braun Melsungen AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As compras centralizadas estão se expandindo dos consumíveis para categorias de equipamentos, o que cria um espaço mais claro para fornecedores capazes de competir com base no custo total de propriedade, mantendo a conformidade e a cobertura de serviços. Em junho de 2026, a National Healthcare Security Administration (NHSA) anunciou o 12º lote de compras centralizadas nacionais abrangendo produtos médicos, e em julho de 2026 a National Health Commission (NHC) emitiu orientações sobre a padronização das compras centralizadas de equipamentos médicos por instituições públicas de saúde. Para os fornecedores de suprimentos hospitalares, isso fortalece o argumento em favor de portfólios prontos para licitação (SKUs padronizados, capacidade estável, sistemas de qualidade documentados) e apoia o agrupamento de valor agregado em torno de serviços pós-venda, treinamento e rastreabilidade digital em licitações com preços limitados.

O apoio político à inovação e à resiliência do fornecimento local também cria oportunidades focadas em esterilização, desinfecção e kits procedimentais de maior valor, à medida que os hospitais reforçam os padrões de controle de infecção e de fluxo de trabalho. Em março de 2026, o Conselho de Estado adotou o 15º Plano Quinquenal, com ênfase na inovação de dispositivos médicos de alta gama e na aplicação clínica, e em abril de 2026 divulgou um pacote de políticas para melhorar os mecanismos de formação de preços de medicamentos e dispositivos e fortalecer a concorrência baseada no mercado. Junto com o movimento mais amplo em direção aos modelos de pagamento DRG/DIP e à expansão das listas provinciais de dispositivos médicos reembolsáveis, esses sinais favorecem fornecedores capazes de comprovar valor clínico, localizar a fabricação ou a presença de serviços, e oferecer soluções compatíveis e padronizadas para compras em grande escala de hospitais públicos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Johnson & Johnson MedTech colaborou com o Anzhen Hospital em Pequim para avançar no cuidado cardiovascular, fortalecendo o engajamento clínico em nível hospitalar ligado a procedimentos complexos. A colaboração apoia a adoção de suprimentos procedimentais especializados e caminhos de treinamento em um importante ambiente hospitalar público, reforçando o papel das parcerias junto com o fornecimento de produtos em ambientes orientados por licitações.

- Fevereiro de 2025: A National Development and Reform Commission divulgou seu relatório de 2024, enfatizando o investimento em serviços públicos de saúde, incluindo a construção de centros médicos regionais e hospitais de nível municipal. A expansão contínua da capacidade continua a elevar a demanda de base por consumíveis hospitalares recorrentes e equipamentos essenciais, à medida que novos leitos e departamentos entram em operação.

- Agosto de 2024: A Shenzhen Winner adquiriu a Beijing Resistomed, consolidando as capacidades domésticas em suprimentos de fechamento de feridas. O acordo ampliou o portfólio de produtos da Winner para licitações provinciais e aumentou sua capacidade de competir por contratos de fornecimento hospitalar maiores e agrupados, sob mecanismos de compras centralizadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange os suprimentos de uso hospitalar vendidos e utilizados em instalações de saúde na China, incluindo consumíveis do dia a dia e equipamentos hospitalares selecionados que apoiam diretamente o cuidado ao paciente, o controle de infecções e os procedimentos clínicos de rotina.

Exclusões de escopo: Medicamentos e produtos farmacêuticos são excluídos, mesmo quando adquiridos e dispensados por hospitais.

Visão geral da segmentação

- Por Tipo de Produto

- Dispositivos de Exame de Pacientes

- Equipamentos de Sala Cirúrgica

- Equipamentos de Auxílio à Mobilidade e Transporte

- Equipamentos de Esterilização e Desinfecção

- Suprimentos Hospitalares Descartáveis

- Outros Tipos de Produtos

- Por Usuário Final

- Hospital Público

- Hospital Privado

- Centros Especializados e de Reabilitação

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para definir a estrutura básica do modelo e manter nossas premissas consistentes com o que é observável em dados públicos. Baseamo-nos em estatísticas oficiais da China e indicadores do sistema de saúde, incluindo publicações do National Bureau of Statistics, atualizações da National Health Commission, dados comerciais alfandegários e avisos de compras e licitações publicados por agências públicas. Onde a definição precisava ser refinada, também verificamos o contexto técnico e de uso cruzando com literatura clínica e de controle de infecções revisada por pares.

Para conectar os sinais de demanda aos gastos, revisamos indicadores de atividade hospitalar, avisos de reembolso e política, e padrões publicamente disponíveis que influenciam as taxas de uso e os ciclos de substituição, incluindo práticas de esterilização e regras de uso único. Registros de empresas, apresentações a investidores e imprensa confiável foram utilizados para validar a direção das categorias e as narrativas de preços. Também utilizamos uma assinatura paga para dados financeiros de empresas e notícias, de forma seletiva, para confirmar as divisões de receita e a exposição das principais linhas de produtos. Essas fontes documentais são apenas ilustrativas, e muitas outras referências públicas foram utilizadas para coleta de dados, validação e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário foi utilizado para testar o que os hospitais realmente compram na China, com que frequência os itens são utilizados e onde os preços se movem primeiro quando as regras de compras ou as orientações políticas mudam. Conversamos com uma combinação de fabricantes, distribuidores, funções de compras em grupo e licitações, e gerentes de compras e departamentos hospitalares. As respostas dos participantes ajudaram a preencher lacunas deixadas pelas estatísticas públicas e apoiaram verificações de premissas em toda a China.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 13% | |

| Nível médio: 52% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 14% | Gerentes: 55% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o conjunto de demanda hospitalar usando sinais de atividade de saúde e ligados a compras na China, e depois mapeia esses sinais para as categorias de fornecimento relevantes. Os insumos utilizados para moldar os totais incluem internações hospitalares e utilização de leitos, volumes de procedimentos cirúrgicos, intensidade de prevenção de infecções e esterilização, padrões de licitação e compras, e a direção de preços em nível de categoria, obtida a partir de referências públicas e feedback de entrevistas.

Depois disso, os totais são testados de forma seletiva com aproximações bottom-up, incluindo volumes de categorias amostradas multiplicados por preços médios de venda típicos, além de verificações com fornecedores e canais para algumas cestas de alto gasto. Quando o volume direto é difícil de observar, utilizamos indicadores substitutos, como procedimentos por leito e taxas de uso único, e então normalizamos o gasto implícito para que se alinhe com o que as equipes de compras relatam quanto a mix e faixas de preço.

Para as previsões, é utilizada a análise de cenários, para que o modelo possa refletir mudanças de política e licitação, o ritmo de expansão hospitalar e as mudanças de mix entre itens reutilizáveis e descartáveis. O caminho de previsão final é ajustado somente depois que o feedback primário confirma quais fatores de demanda são mais estáveis versus quais são sensíveis a políticas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, incluindo tendências de atividade hospitalar, direção das compras públicas e verificações baseadas em entrevistas sobre utilização e preços. Verificações de variância são realizadas nos níveis de categoria e total, e saltos inusuais são revisados novamente para confirmar se refletem mudanças reais de política, movimentos de preço ou uma questão de modelagem.

Antes da aprovação final, o trabalho é revisado em várias etapas, e chamadas de acompanhamento são acionadas quando uma premissa-chave muda ou quando o feedback de especialistas entra em conflito ao longo da cadeia de valor. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorre um evento de mercado relevante, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do mercado chinês de suprimentos hospitalares da Mordor Intelligence em comparação com outras estimativas publicadas

As estimativas publicadas para este mercado costumam diferir porque o escopo é definido de forma diferente e os fatores de demanda selecionados não são os mesmos, o que altera tanto o valor inicial quanto a trajetória de crescimento. As diferenças também aparecem quando os estudos misturam compras exclusivamente hospitalares com gastos mais amplos de saúde, ou quando premissas de preços são aplicadas sem serem verificadas em relação à realidade das licitações.

Produtos farmacêuticos e medicamentos ficam fora do escopo da Mordor Intelligence aqui, o que é uma razão comum para que alguns números mais amplos de suprimentos médicos da China pareçam muito maiores do que os totais apenas de suprimentos hospitalares. A dispersão também vem de como os estudos tratam equipamentos de alto valor versus consumíveis de rotina, se as licitações públicas são usadas como verificação de realidade para os preços, e com que frequência o momento cambial e os impactos de política são atualizados na previsão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 14,58 bilhões de USD (2026) | |

| Editora do Setor A | 105,00 bilhões de USD (2024) | Utiliza uma definição mais amplo de suprimentos médicos da China que também inclui produtos farmacêuticos e um amplo conjunto de dispositivos médicos em múltiplos ambientes de cuidado, o que inflaciona o gasto endereçável em comparação apenas com suprimentos hospitalares. |

| Instituto de Pesquisa do Setor B | 6,50 bilhões de USD (2025) | Abrange uma cesta mais restrita e mistura usos finais não hospitalares com clareza limitada sobre quais equipamentos hospitalares estão incluídos, o que pode subestimar as compras hospitalares que ocorrem em enfermarias e salas cirúrgicas de rotina. |

Em conjunto, a comparação mostra que as maiores lacunas vêm do que é incluído na cesta de produtos e se os números estão vinculados à atividade hospitalar e aos sinais de compras. Ao manter os insumos rastreáveis a fatores de demanda hospitalar observáveis e depois verificar os totais por meio de entrevistas e verificações de realidade de preços, a estimativa permanece prática de replicar e mais fácil de interpretar para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de suprimentos hospitalares da China?

O mercado é avaliado em USD 14,58 bilhões em 2026 e prevê-se que atinja USD 21,83 bilhões até 2031 a um CAGR de 8,41%.

Qual segmento de produto lidera o mercado de suprimentos hospitalares da China?

Os suprimentos hospitalares descartáveis lideram com 37,85% de participação em 2025, refletindo as fortes prioridades de controle de infecções.

Qual categoria de usuário final está se expandindo mais rapidamente?

Os hospitais privados devem registrar um CAGR de 10,12% entre 2026 e 2031, o mais rápido entre todos os usuários finais.

Como as mudanças regulatórias estão afetando o lançamento de novos produtos?

As reformas propostas aumentam a documentação e as penalidades, retardando as aprovações para dispositivos importados enquanto aceleram a inovação doméstica.

Quais regiões geográficas estão impulsionando o crescimento futuro?

A rápida construção de hospitais e os investimentos nas províncias centrais e ocidentais estão impulsionando o crescimento de dois dígitos nessas regiões.

Qual é a relevância dos gastos com controle de infecções pós-COVID?

As infecções hospitalares permanecem uma prioridade, com os equipamentos de esterilização e desinfecção previstos para crescer a um CAGR de 9,16% até 2031.

Página atualizada pela última vez em: