Tamanho e Participação do Mercado de Cibersegurança da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

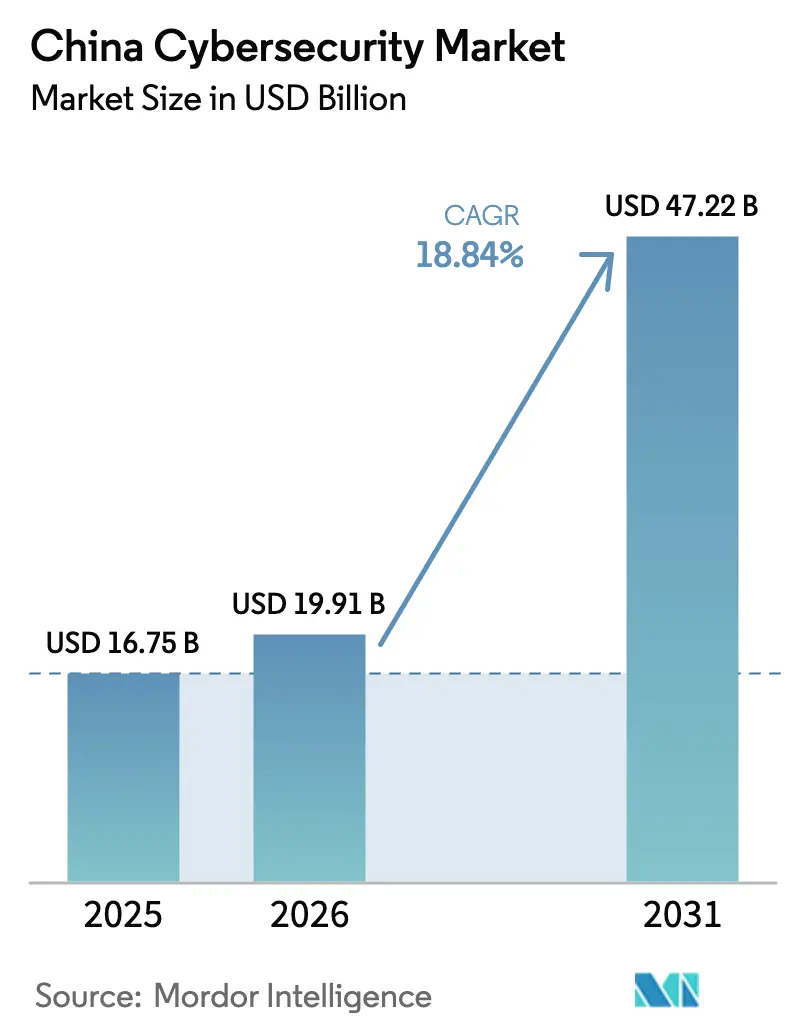

| Tamanho do mercado no ano base (2025) | 16.75 Bilhões de dólares |

| Tamanho do Mercado (2026) | 19.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.84% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cibersegurança da China por Mordor Intelligence

O tamanho do mercado de cibersegurança da China em 2026 é estimado em USD 19,91 bilhões, crescendo a partir do valor de 2025 de USD 16,75 bilhões, com projeções para 2031 mostrando USD 47,22 bilhões, crescendo a uma CAGR de 18,84% no período de 2026 a 2031. O Ministério da Indústria e Tecnologia da Informação registrou vendas de produtos e serviços de segurança da informação de CNY 79,8 bilhões (USD 11,1 bilhões) em 2023 — um aumento de 14,7% em relação ao ano anterior —, indicando que os gastos de base já estavam se acelerando antes que os Regulamentos de Gestão de Segurança de Dados de Rede (NDSMR) se tornassem totalmente aplicáveis em 2025 [1]Ministério da Indústria e Tecnologia da Informação, "Boletim da Indústria de Segurança da Informação da China 2023," miit.gov.cn. O NDSMR obriga qualquer organização que processe informações pessoais de 10 milhões ou mais de indivíduos a realizar avaliações anuais por terceiros, de modo que os fornecedores que integram descoberta de dados, criptografia e automação de auditoria em uma única licença agora desfrutam de claro poder de precificação.

Compromissos paralelos de infraestrutura amplificam a demanda. A Comissão Nacional de Desenvolvimento e Reforma registrou desembolsos acumulados de CNY 239 bilhões (USD 33,4 bilhões) no programa Dados do Leste, Computação do Oeste (EDWC) até maio de 2024, com cada novo campus de data center obrigado a atender aos padrões de segurança de nível III. Ao mesmo tempo, o volume de negócios do comércio eletrônico transfronteiriço atingiu CNY 2,38 trilhões (USD 331 bilhões) em 2024, elevando o risco de dados de pagamento e forçando os comerciantes a incorporar tokenização e biometria comportamental no checkout. Por fim, o Ministério da Indústria e Tecnologia da Informação relata 26.000 redes privadas 5G operacionais dentro de fábricas — um salto de 54% em doze meses —, o que amplia a superfície de ataque e normaliza a microssegmentação para ambientes de tecnologia operacional (OT). Em conjunto, a expansão do escopo de conformidade, a realocação estratégica de computação e a digitalização setorial formam uma curva de demanda composta que sustenta o crescimento de dois dígitos independentemente das oscilações macroeconômicas de curto prazo.

Principais Conclusões do Relatório

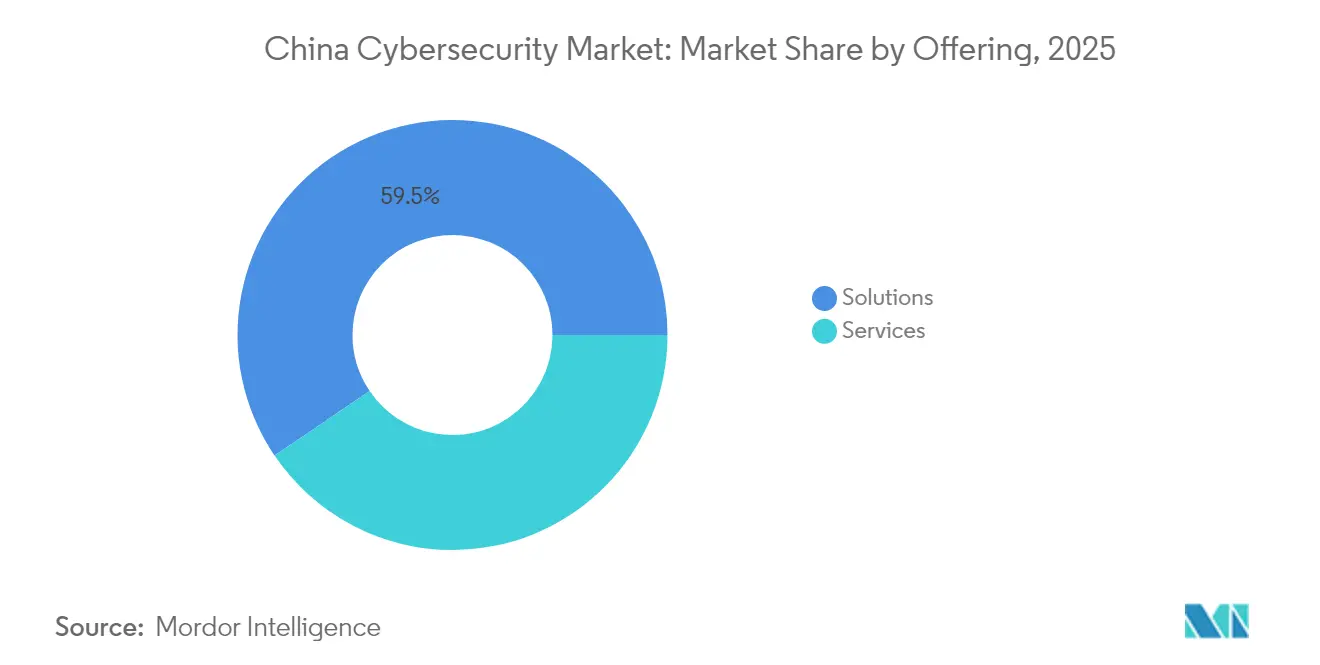

- Por oferta, as soluções capturaram 59,48% da participação do mercado de cibersegurança da China em 2025, enquanto os serviços têm previsão de crescer mais rapidamente a uma CAGR de 19,96% até 2031.

- Por modo de implantação, as implementações locais lideraram com 69,72% de participação em 2025; a segurança baseada em nuvem deve expandir a uma CAGR de 19,12% até 2031.

- Por tamanho de empresa do usuário final, as grandes empresas detinham 82,74% da participação do mercado de cibersegurança da China em 2025, enquanto as PMEs devem registrar uma CAGR de 17,95% ao longo do período de previsão.

- Por vertical de usuário final, o BFSI representou 38,91% do tamanho do mercado de cibersegurança da China em 2025; a saúde deve registrar a CAGR mais rápida de 20,14% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Cibersegurança da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade obrigatória com o NDSMR da China | +5.2% | Centros de negócios de nível 1 | Curto prazo (≤ 2 anos) |

| Proliferação de redes privadas 5G | +3.1% | Manufatura do leste | Médio prazo (2 a 4 anos) |

| Migração de empresas estatais para arquiteturas nativas em nuvem | +4.8% | Nacional | Médio prazo (2 a 4 anos) |

| Ameaças à internet industrial impulsionadas por IA | +4.5% | Clusters industriais | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico transfronteiriço | +2.8% | Zonas de livre comércio costeiras | Curto prazo (≤ 2 anos) |

| Construção regional de SOC impulsionada pelo EDWC | +4.9% | Províncias ocidentais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Obrigatória com o NDSMR da China

Os reguladores emitiram 786 penalidades administrativas por falhas de segurança de dados em 2024, um aumento de 32% em relação a 2023, levando os conselhos de administração a tratar ferramentas de criptografia, registro e classificação de dados como itens orçamentários inegociáveis. Organizações que anteriormente agendavam auditorias a cada três anos agora executam painéis de conformidade contínua, acelerando contratos plurianuais de MSSP nos setores bancário, de saúde e de telecomunicações.

Migração de Empresas Estatais para Arquiteturas Nativas em Nuvem

A Comissão de Supervisão e Administração de Ativos Estatais confirma que 78 empresas estatais centrais migraram pelo menos metade das novas cargas de trabalho para plataformas de nuvem domésticas até o final de 2024. Ferramentas de postura de segurança que combinam o fortalecimento do Kubernetes com gateways de API fecham 17% mais rapidamente em licitações do que soluções de múltiplos fornecedores, ilustrando a velocidade de integração como uma métrica de aquisição.

Proliferação de Redes Privadas 5G

O Ministério da Indústria e Tecnologia da Informação contabiliza 26.000 redes privadas 5G industriais. Fábricas que implantam microssegmentação relatam uma redução de 50% no tempo de inatividade relacionado a ataques cibernéticos, comprovando que mecanismos unificados de política de TI-OT agora sustentam os indicadores-chave de desempenho da manufatura enxuta.

Construção de SOC pelo EDWC

A Comissão Nacional de Desenvolvimento e Reforma tem como meta 4 milhões de servidores em Guizhou até 2026, com campi alimentados por energia renovável dedicando 6% da carga elétrica a salvaguardas ciberfísicas — acima das médias do leste —, demonstrando como a energia verde remodela a composição dos gastos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistema de fornecedores fragmentado | −2.3% | Nacional | Médio prazo (2 a 4 anos) |

| Escassez aguda de talentos em análise | −3.5% | Nacional | Longo prazo (≥ 4 anos) |

| Sensibilidade ao preço das PMEs | −2.1% | Regiões do interior | Médio prazo (2 a 4 anos) |

| Restrições geopolíticas à exportação | −3.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistema de Fornecedores Fragmentado

O Ministério da Indústria e Tecnologia da Informação lista 827 fornecedores de cibersegurança licenciados, criando lacunas de integração que prolongam os tempos de resposta a incidentes para empresas que gerenciam mais de 25 produtos pontuais. A consolidação é, portanto, inevitável e bem-vinda pelos diretores de segurança da informação que buscam painéis unificados.

Escassez Aguda de Talentos em Análise

Uma avaliação do CNITSEC estima a lacuna nacional de talentos em cibersegurança em 1,4 milhão de profissionais, com funções de caça a ameaças exigindo um prêmio salarial de 41% que muitas cidades de segundo nível não conseguem oferecer. Esse déficit empurra as empresas em direção à detecção aumentada por IA e a MSSPs externos, mas a adoção não pode compensar totalmente as escassezes humanas até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Dominam, Serviços Aceleram

As soluções capturaram 59,48% da participação do mercado de cibersegurança da China em 2025, à medida que as empresas correram para incorporar recursos de conformidade — como tokenização, prevenção de perda de dados e firewalls de análise comportamental — nas redes principais. A natureza antecipada dos prazos de conformidade manteve a receita de licenças robusta mesmo entre exportadores com restrições de caixa, enquanto pacotes integrados de hardware e software reduziram o tempo de auditoria para grandes bancos e hospitais. Os fornecedores capazes de certificar appliances tanto sob a GB/T 35273 quanto sob os Regulamentos de Gestão de Segurança de Dados de Rede agora praticam preços premium, sublinhando como a sobreposição estatutária consolida a demanda. Em paralelo, fornecedores de nicho de ferramentas pontuais estão sendo pressionados à medida que os conselhos de administração recorrem a plataformas de pilha completa que prometem painéis unificados e menor atrito de manutenção.

Os serviços devem expandir a uma CAGR de 19,96%, superando o tamanho mais amplo do mercado de cibersegurança da China, à medida que as empresas enfrentam uma escassez crônica de talentos em análise. A China Telecom registrou receita de serviços de segurança de CNY 12,4 bilhões (USD 1,7 bilhão) em 2024, um aumento de 31% que sinaliza a aceitação generalizada de contratos de detecção e resposta gerenciadas. A terceirização de SOC de primeiro nível libera a equipe interna para a caça a ameaças, enquanto os contratos de resposta a incidentes garantem métricas de tempo médio de contenção favoráveis aos reguladores. Ao longo do período de previsão, espera-se que cada regra de conformidade incremental se traduza em maior gasto recorrente em serviços, oferecendo aos players de plataforma com centros de operações 24 horas por dia, 7 dias por semana, uma trajetória de crescimento estrutural.

Por Modo de Implantação: Local Prevalece, Nuvem Avança

As implantações locais controlaram 69,72% da participação do mercado de cibersegurança da China em 2025, pois as regras de soberania de dados obrigam os setores bancário central, de defesa e de serviços públicos a manter cargas de trabalho sensíveis em instalações fisicamente segregadas. Os ciclos de atualização de hardware se aceleraram após os reguladores esclarecerem que firewalls legados sem inspeção profunda de pacotes ficam aquém dos padrões dos Regulamentos de Gestão de Segurança de Dados de Rede. Consequentemente, os fornecedores de appliances que oferecem certificações de cadeia de suprimentos à prova de adulteração capturaram uma fatia desproporcional dos orçamentos de atualização.

A segurança baseada em nuvem deve crescer a uma CAGR de 19,12%, com o CAICT estimando os gastos com IaaS em 2024 em CNY 264,8 bilhões (USD 36,8 bilhões), um aumento de 35,7% em relação ao ano anterior. A grade Dados do Leste, Computação do Oeste força as empresas a monitorar a postura em data centers separados por 2.000 km, criando ventos favoráveis para suítes de Gestão de Postura de Segurança em Nuvem e Gestão de Direitos de Infraestrutura em Nuvem. Os primeiros adotantes relatam que as proteções automatizadas reduziram os incidentes de desvio de configuração em 43%, comprovando que a política como código passou de piloto para linha de base. Projetos híbridos que combinam feeds de SOC local com telemetria em nuvem estão, portanto, emergindo como a arquitetura de referência para setores regulamentados.

Por Vertical de Usuário Final: BFSI Domina, Saúde Supera

O BFSI detinha 38,91% do tamanho do mercado de cibersegurança da China em 2025, investindo CNY 21,6 bilhões (USD 3,0 bilhões) em segurança da informação à medida que pagamentos em tempo real e APIs de open banking multiplicavam as superfícies de ataque. Feeds de inteligência contra fraudes enriquecidos com assinaturas domésticas de contas de mulas passaram de complementos opcionais para itens obrigatórios, elevando os gastos com inteligência de ameaças em 26% apenas no ano passado. Com as regras de liquidez de Basileia III já rigorosas, os bancos tratam a resiliência cibernética como uma salvaguarda de adequação de capital, garantindo que a automação de SOC e os exercícios de simulação de violações permaneçam no topo da agenda do conselho.

A saúde deve registrar uma CAGR robusta de 20,14%, impulsionada por 87% de penetração de registros eletrônicos de saúde e rápida adoção da telemedicina. Hospitais que adotam autenticação multifator baseada em funções reduziram o tempo de contenção de violações pela metade, traduzindo o investimento em cibersegurança em métricas diretas de segurança do paciente. Os subsídios do Programa Nacional de Saúde Digital reembolsam até 40% das atualizações de segurança qualificadas, incentivando clínicas rurais a avançar diretamente para o gerenciamento de identidade e acesso entregue na nuvem. Como resultado, os fornecedores capazes de traduzir fluxos de trabalho clínicos em políticas legíveis por máquina estão conquistando contratos de serviços de maior margem ao lado das taxas de licença tradicionais.

Por Tamanho de Empresa do Usuário Final: Grandes Empresas Lideram, PMEs Avançam

As grandes empresas detinham 82,74% da participação do mercado de cibersegurança da China em 2025; dados do Departamento Nacional de Estatísticas mostram que empresas com receita acima de CNY 400 milhões contribuíram com 68% do P&D nacional em 2023, financiando projetos piloto de confiança zero. O framework de aquisição da PetroChina de 2024, por exemplo, exige certificação ISO 27001 em toda a cadeia de suprimentos, estabelecendo efetivamente uma alta barreira de entrada que apenas fornecedores de suíte completa conseguem atender. Os comitês de risco no nível do conselho agora vinculam as pontuações de exposição a violações diretamente aos bônus trimestrais, garantindo que os orçamentos de segurança permaneçam isolados das pressões macroeconômicas.

As PMEs devem crescer a uma CAGR de 17,95%, com a pesquisa mais recente do ICBC mostrando que 41% dos entrevistados planejam aumentar os gastos com cibersegurança em dois anos. Assinaturas de nuvem por usuário com preços abaixo de CNY 50 por mês permitem que os proprietários adicionem detecção de endpoint, filtragem de e-mail e treinamento de simulação de phishing sem desembolsos de capital. Taxas de renovação superiores a 90% revelam que o e-learning integrado fecha lacunas de habilidades e consolida a fidelidade. Programas de vouchers governamentais que reembolsam até 30% dos gastos com serviços de cibersegurança do primeiro ano em prefeituras do interior ampliarão ainda mais a base endereçável de PMEs até 2031.

Análise Geográfica

Pequim, Xangai e Shenzhen juntas representaram 46% do valor das licitações de cibersegurança em 2025, catalisadas por iniciativas de sandbox como a Zona Piloto de Inovação em Cibersegurança de Xangai, que acelera a adoção de novos padrões. Os fornecedores que garantem vagas piloto nesses centros frequentemente alcançam expansão em toda a província nos ciclos de aquisição subsequentes, indicando um efeito de volante geográfico.

As províncias ocidentais lideradas por Guizhou e Gansu estão escalando rapidamente a capacidade: o departamento de big data de Guizhou relatou um aumento de 62% no investimento em cibersegurança para CNY 6,3 bilhões (USD 0,9 bilhão) em 2025. Climas mais frios e energia hidrelétrica reduzem os custos operacionais dos data centers em aproximadamente 25%, incentivando a migração de cargas de trabalho do leste para o oeste, o que arrasta os gastos com segurança para o interior.

Os cinturões de manufatura costeiros — Jiangsu, Zhejiang e Guangdong — abrigam 58% das redes privadas 5G industriais do país, de acordo com dados de campo do Ministério da Indústria e Tecnologia da Informação. Registros de emergência provinciais mostram que a visibilidade integrada de TI-OT reduz o tempo de permanência do atacante pela metade em fábricas piloto, vinculando diretamente a resiliência cibernética à confiabilidade da cadeia de suprimentos de exportação.

Cenário Competitivo

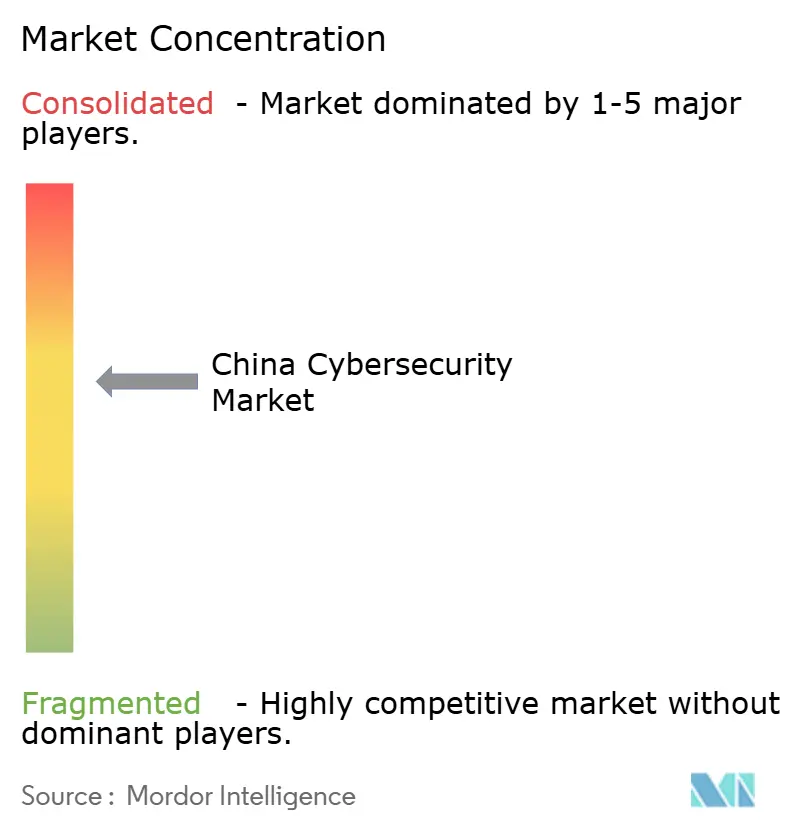

O setor de cibersegurança da China permanece fragmentado, mas está se consolidando. A Huawei registrou CNY 49,6 bilhões (USD 6,9 bilhões) em receita de cibersegurança em 2024, um aumento de 22% em relação ao ano anterior. A Venustech expandiu os serviços de plataforma em 17%, para CNY 5,4 bilhões (USD 0,7 bilhão). O Ministério da Indústria e Tecnologia da Informação aprovou 23 transações de fusões e aquisições no setor de segurança durante 2024, sinalizando estratégias aceleradas de consolidação entre fornecedores de médio porte.

A diferenciação por inteligência artificial está se intensificando. A NSFOCUS relatou que seu modelo de linguagem de grande escala focado em segurança reduziu o tempo médio de detecção em 28% em bancos piloto. O mecanismo de inteligência de ameaças nativo em nuvem da ThreatBook processa 270 bilhões de eventos de telemetria diariamente, demonstrando vantagens de hiperescala que rivais menores têm dificuldade em igualar.

Fornecedores internacionais participam por meio de joint ventures, mas as regras de preferência por fornecedores nacionais moldam as aquisições em grande escala. Empresas em conformidade com os mandatos de API aberta ganham vantagem à medida que os compradores priorizam a interoperabilidade de longo prazo para evitar dependência futura de fornecedores.

Líderes do Setor de Cibersegurança da China

Palo Alto Networks

ThreatBook

IBM Corporation

QI-ANXIN Technology Group Inc.

Beijing Chaitin Future Technology Co.,Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A aplicação do NDSMR teve início; a Administração do Ciberespaço da China registrou mais de 2.000 notificações no primeiro mês.

- Janeiro de 2025: A Zhongfu Information documentou 18 eventos de APT em sua revisão de dezembro de 2024.

- Novembro de 2024: O alerta da NSFOCUS sobre o XorBot destacou 3.215 endpoints vulneráveis.

- Outubro de 2024: O Conselho de Estado emitiu o texto final do NDSMR; a CBIRC publicou orientações setoriais em seguida.

Escopo do Relatório do Mercado de Cibersegurança da China

As soluções de cibersegurança ajudam as organizações a detectar, monitorar, relatar e combater ameaças cibernéticas para manter a confidencialidade dos dados. Espera-se que a adoção de soluções de cibersegurança cresça em linha com o aumento da penetração da internet entre países em desenvolvimento e desenvolvidos. A necessidade de cibersegurança aumentou à medida que todos os sistemas no mundo atual estão conectados à internet, tornando os dados mais acessíveis aos criminosos cibernéticos.

O mercado de cibersegurança da China é segmentado por oferta (soluções [segurança de aplicações, segurança em nuvem, segurança de dados, gestão de identidade e acesso, proteção de infraestrutura, gestão integrada de riscos, segurança de rede, segurança de endpoint e outros tipos de soluções] e serviços [serviços profissionais e serviços gerenciados]), por implantação (local e nuvem), por tamanho de organização (PMEs e grandes empresas) e por vertical de usuário final (BFSI, saúde, TI e telecomunicações, industrial e defesa, varejo, energia e serviços públicos, manufatura e outros setores de usuário final). Os tamanhos de mercado e as previsões são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Soluções | Segurança de Aplicações |

| Segurança em Nuvem | |

| Segurança de Dados | |

| Gestão de Identidade e Acesso | |

| Proteção de Infraestrutura | |

| Gestão Integrada de Riscos | |

| Equipamentos de Segurança de Rede | |

| Segurança de Endpoint | |

| Outros Serviços | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Local |

| Nuvem |

| BFSI |

| Saúde |

| TI e Telecomunicações |

| Industrial e Defesa |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Energia e Serviços Públicos |

| Outros |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Por Oferta | Soluções | Segurança de Aplicações |

| Segurança em Nuvem | ||

| Segurança de Dados | ||

| Gestão de Identidade e Acesso | ||

| Proteção de Infraestrutura | ||

| Gestão Integrada de Riscos | ||

| Equipamentos de Segurança de Rede | ||

| Segurança de Endpoint | ||

| Outros Serviços | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Por Vertical de Usuário Final | BFSI | |

| Saúde | ||

| TI e Telecomunicações | ||

| Industrial e Defesa | ||

| Manufatura | ||

| Varejo e Comércio Eletrônico | ||

| Energia e Serviços Públicos | ||

| Outros | ||

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de cibersegurança da China até 2031?

A previsão é de USD 47,22 bilhões, refletindo uma CAGR de 18,84% no período de 2026 a 2031.

Qual segmento crescerá mais rapidamente no mercado de cibersegurança da China?

Os serviços, impulsionados pelas necessidades de detecção e resposta gerenciadas, devem expandir a uma CAGR de 19,96%.

Como os novos regulamentos de segurança de dados afetam o comportamento de compra?

Eles exigem plataformas integradas de GRC que automatizam a classificação, a criptografia e os relatórios de auditoria, empurrando as empresas em direção a soluções unificadas para evitar penalidades.

Por que a saúde é o vertical de crescimento mais rápido?

A rápida penetração de registros eletrônicos de saúde e a adoção da telemedicina aumentam o risco de dados de pacientes, levando os hospitais a atualizar os controles de identidade, acesso e resposta a incidentes.

Quais são as implicações das restrições à exportação nas cadeias de suprimentos de cibersegurança?

Elas aceleram o desenvolvimento doméstico de semicondutores e forçam o software a funcionar de forma eficiente em chips produzidos localmente, reduzindo a dependência de GPUs estrangeiras.

Página atualizada pela última vez em: