Tamanho e Participação do Mercado de Tomografia Computadorizada por Emissão de Fóton Único (SPECT)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

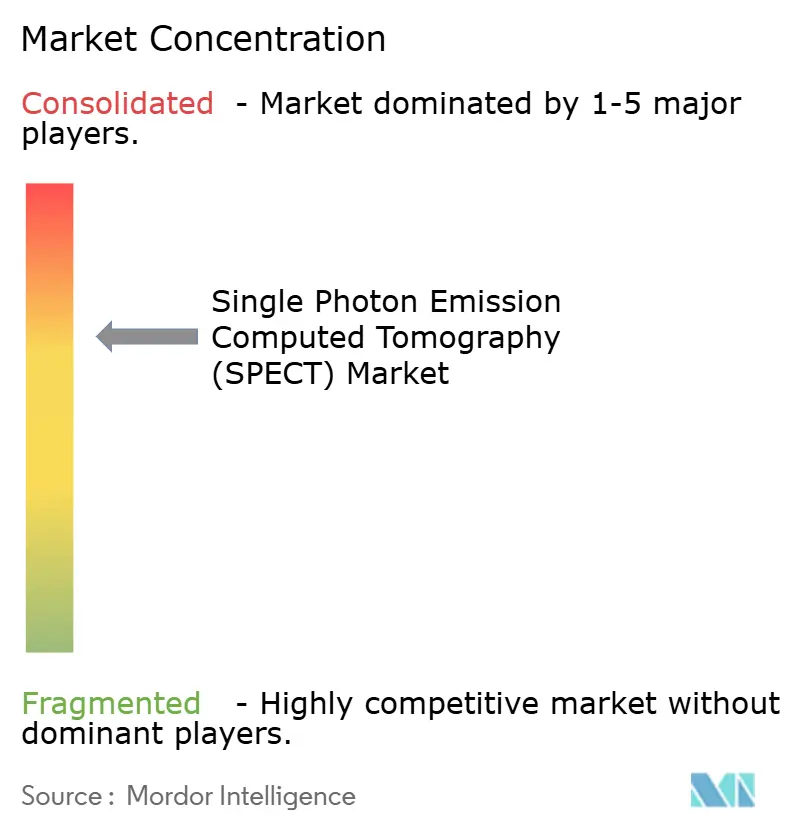

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada por Emissão de Fóton Único (SPECT) por Mordor Intelligence

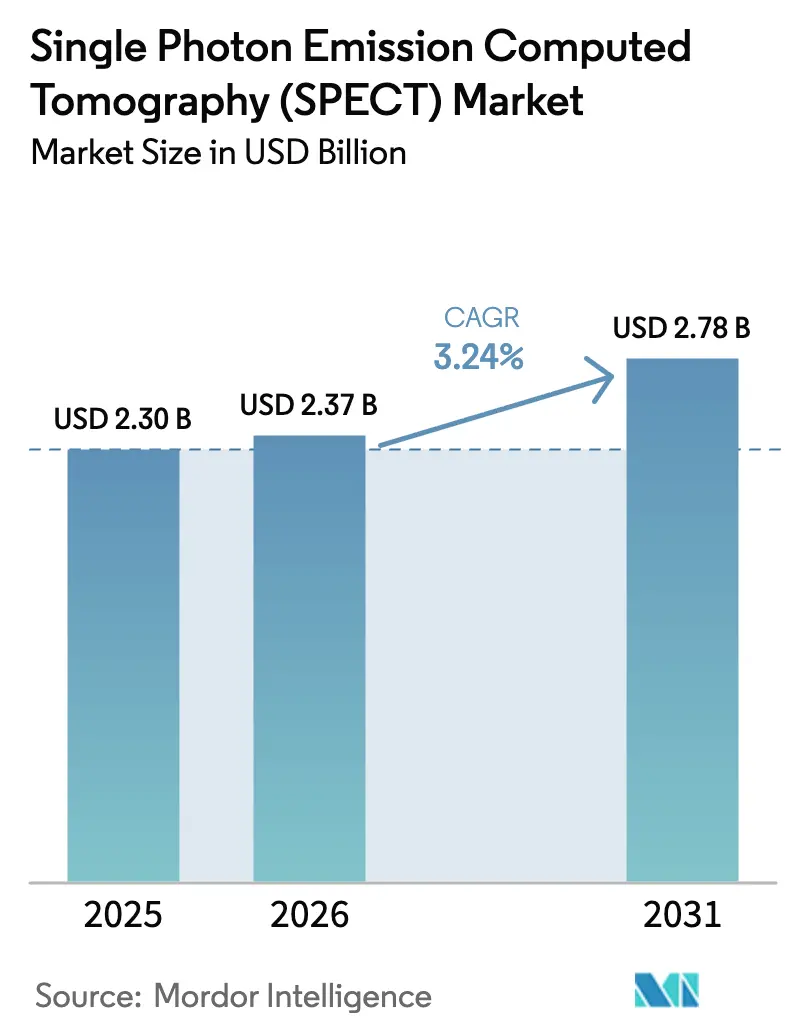

O tamanho do Mercado de Tomografia Computadorizada por Emissão de Fóton Único foi avaliado em USD 2,30 bilhões em 2025 e estima-se que cresça de USD 2,37 bilhões em 2026 para atingir USD 2,78 bilhões até 2031, a um CAGR de 3,24% durante o período de previsão (2026-2031).

A demanda permanece estável à medida que as cargas de trabalho em oncologia e cardiologia se expandem, as atualizações de SPECT/CT híbrido aceleram os ciclos de substituição e os incentivos federais fortalecem a produção doméstica de molibdênio-99. Os detectores digitais de telureto de cádmio-zinco (CZT) reduzem estudos de 15 minutos para 2 minutos, aumentando o fluxo de pacientes e minimizando a exposição à radiação. As redes de imagem ambulatorial capitalizam esses ganhos para oferecer preços abaixo dos departamentos hospitalares, enquanto medidas políticas, como a proposta da CMS de janeiro de 2026 para um pagamento adicional de USD 10 para Mo-99 de origem americana, reduzem o risco de fornecimento. Os fornecedores respondem com modelos verticalmente integrados que vinculam a produção de radioisótopos, a logística de radiofarmácias e as vendas de scanners, garantindo a disponibilidade de traçadores e maximizando a utilização dos sistemas.

Principais Conclusões do Relatório

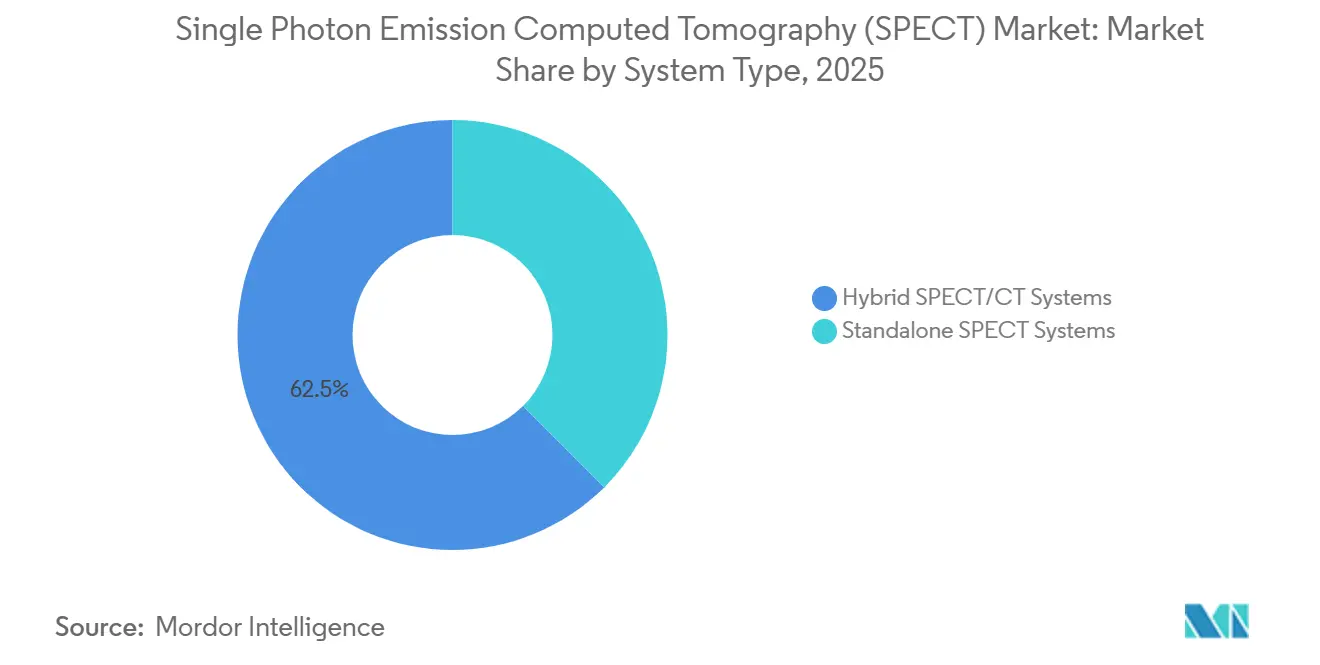

- Por tipo de sistema, as plataformas SPECT/CT híbridas lideraram com uma participação de receita de 62,46% em 2025; as câmeras gama independentes devem ficar para trás, pois os híbridos crescem a um CAGR de 5,45% até 2031.

- Por tecnologia de detector, as câmeras Anger de iodeto de sódio retiveram 63,56% da participação de mercado de Tomografia Computadorizada por Emissão de Fóton Único em 2025, enquanto as unidades CZT digitais devem se expandir a um CAGR de 5,67% até 2031.

- Por aplicação, a oncologia representou 42,45% da receita de 2025; a cardiologia representa o segmento de crescimento mais rápido, avançando a um CAGR de 6,01% até 2031, à medida que as atualizações das diretrizes aprofundam os grupos de encaminhamento para cardiologia nuclear.

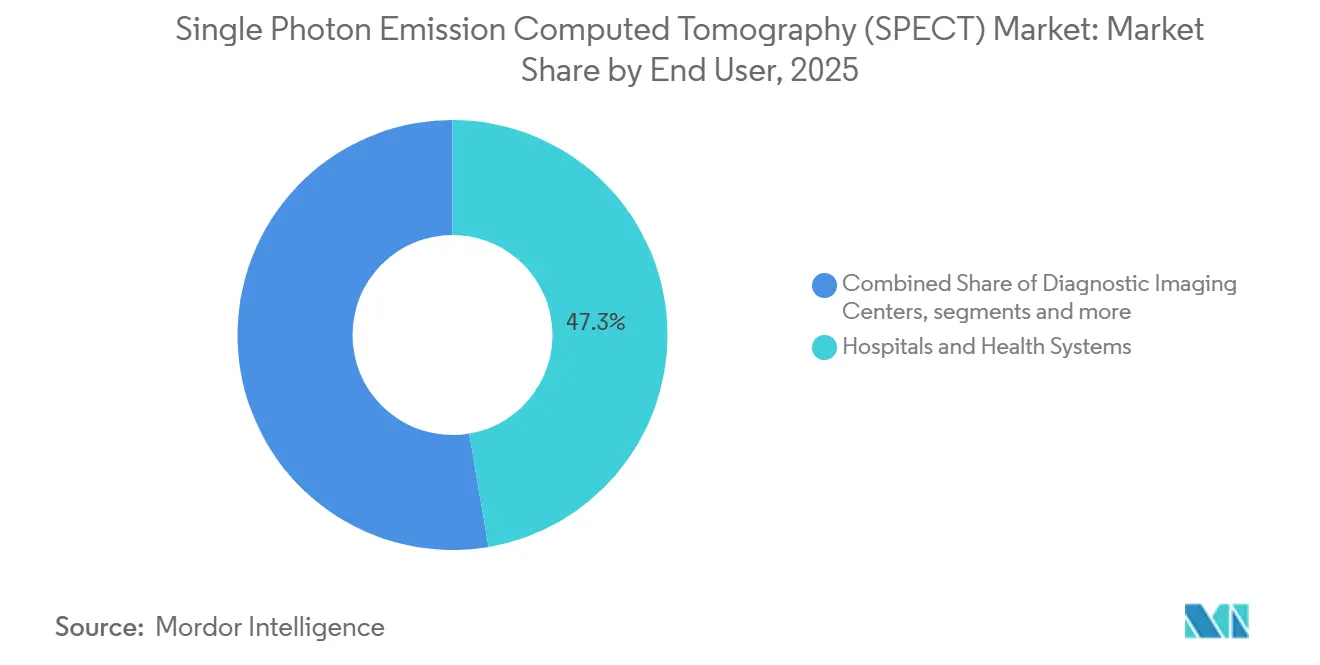

- Por usuário final, os hospitais comandaram 47,32% da receita em 2025; os centros de diagnóstico por imagem estão preparados para um CAGR de 6,54% até 2031, à medida que os protocolos CZT de dois minutos aumentam a capacidade diária de estudos.

- Por radioisótopo, o tecnécio-99m representa 45,65% da demanda de 2025; o iodo-123 deve crescer a um CAGR de 6,43% até 2031, à medida que os volumes de imagem de tireoide e distúrbios do movimento aumentam.

- Por geografia, a América do Norte representa 42,23% da demanda de 2025; a Ásia-Pacífico deve crescer a um CAGR de 4,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Tomografia Computadorizada por Emissão de Fóton Único (SPECT)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Oncológicas e Cardiovasculares | +1.2% | Global, intensidade máxima na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Sistemas SPECT/CT Híbridos | +0.9% | América do Norte e UE, expandindo-se para a APAC | Médio prazo (2-4 anos) |

| Avanços em CZT Digital e Reconstrução Habilitada por IA | +0.7% | América do Norte e UE como adotantes iniciais, APAC seguindo | Médio prazo (2-4 anos) |

| Fortalecimento das Redes de Geradores de Tc-99m e Radiofarmácias | +0.5% | Mercados centrais na América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Ciclos de Substituição e Atualização de Câmeras Gama Legadas | +0.4% | Global, concentrado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Expansão de Fluxos de Trabalho de Teranóstica e SPECT Quantitativo | +0.3% | Centros acadêmicos da América do Norte e UE, locais piloto na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Oncológicas e Cardiovasculares

A incidência global de câncer atingiu 20 milhões de novos casos em 2022 e deve aumentar 77% até 2050 com o envelhecimento das populações[1]Organização Mundial da Saúde, "Cancer Tomorrow," who.int. Paralelamente a essa tendência, as doenças cardiovasculares causaram 19,2 milhões de mortes em 2023, mantendo a cardiologia nuclear em alta demanda. O SPECT permanece como o principal instrumento de triagem: as cintilografias ósseas estadiam a doença metastática e a imagem de perfusão miocárdica triagem os candidatos à revascularização. A diretriz de 2024 da Associação Americana do Coração reafirmou o SPECT para avaliação da viabilidade miocárdica, consolidando os volumes de procedimentos. Os hospitais instalam cada vez mais unidades SPECT/CT híbridas para capturar a correção de atenuação oncológica e a pontuação de cálcio coronário em uma única visita, reforçando o impulso de substituição de sistemas.

Adoção Acelerada de Sistemas SPECT/CT Híbridos

As configurações híbridas representaram 62,46% da receita em 2025 e superarão as câmeras gama independentes com um CAGR de 5,45% até 2031. As diretrizes conjuntas de janeiro de 2025 da SNMMI, ASNC e SCCT definiram o SPECT/CT híbrido como prática cardíaca padrão, exigindo correção de atenuação para reduzir falsos positivos. O Aurora da GE HealthCare, aprovado pela FDA em maio de 2025, utiliza um orifício de 75 cm e um cristal de 40 mm para reduzir o tempo de exame em 30%, enquanto a calculadora de ROI do Symbia Pro.specta da Siemens demonstra retorno do investimento em menos de três anos para locais de alto volume. Os hospitais veem a adoção de sistemas híbridos como uma escolha à prova de futuro, habilitando a dosimetria de teranóstica e a imagem SPECT quantitativa que as câmeras independentes não conseguem realizar. Os orçamentos de capital se ajustam de acordo, apesar dos custos de aquisição mais elevados.

Avanços em CZT Digital e Reconstrução Habilitada por IA

Os detectores CZT digitais detinham 36,44% de participação em 2025, mas estão programados para crescer mais rapidamente a um CAGR de 5,67% até 2031. O StarGuide GX da GE HealthCare, com marcação CE em novembro de 2025, combina matrizes CZT de dupla face com aceleração NVIDIA, aumentando a sensibilidade em 2,67 vezes e possibilitando estudos cardíacos de 1 mSv. A resolução de energia melhora de 10% nos sistemas NaI para 5%-6% com CZT, aprimorando a delineação de lesões e reduzindo leituras equívocas. Mecanismos de redução de ruído por IA, como o Clarify DL, comprimem ainda mais o tempo de aquisição, ajudando os centros ambulatoriais a dobrar o fluxo diário. As restrições de fornecimento nos fabricantes de cristais Kromek e Redlen, no entanto, mantêm as câmeras NaI relevantes para compradores sensíveis ao custo.

Fortalecimento das Redes de Geradores de Tc-99m e Radiofarmácias

O tecnécio-99m impulsiona 45,65% da receita de radioisótopos, e a integração vertical dos fornecedores agora protege o fornecimento. A aquisição da Nihon Medi-Physics pela GE HealthCare em dezembro de 2024 trouxe 13 radiofarmácias sob seu guarda-chuva, garantindo a disponibilidade de traçadores. O subsídio de USD 32 milhões do Departamento de Energia dos EUA em setembro de 2025 para a SHINE Technologies auxilia uma planta doméstica de Mo-99, enquanto a CMS propõe um adicional de USD 10 por dose para Mo-99 fabricado nos EUA a partir de 2026. Essas medidas reduzem a dependência de seis reatores de pesquisa envelhecidos que ainda produzem 95% do Mo-99 global, diminuindo o risco da cadeia de suprimentos e apoiando a estabilidade dos procedimentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da Cadeia de Suprimentos Global de Mo-99/Tc-99m | -0.6% | Global, aguda na UE e no Reino Unido | Curto prazo (≤ 2 anos) |

| Intensidade de Capital e Restrições Orçamentárias para Atualizações de SPECT/CT | -0.5% | Hospitais públicos da América do Norte e UE, locais de nível 2 na APAC | Médio prazo (2-4 anos) |

| Substituição Competitiva por PET/CT em Oncologia | -0.3% | Centros de oncologia da América do Norte e UE | Médio prazo (2-4 anos) |

| Disponibilidade Limitada e Custo do CZT de Grau Detector | -0.2% | Global, fornecimento concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Suprimentos Global de Mo-99/Tc-99m

Seis reatores geram 95% do Mo-99 mundial, tornando as interrupções perturbadoras. Quando os reatores europeus da Curium pararam em outubro de 2024, as clínicas do Reino Unido racionaram doses, estendendo as listas de espera cardíacas por semanas. Os hospitais reverteram para protocolos de tálio-201 em doses mais altas, destacando um retrocesso crítico em segurança e eficiência. Os operadores de reatores também devem fazer a transição de alvos de urânio altamente enriquecido para combustível de baixo enriquecimento, reduzindo temporariamente os rendimentos em cerca de 20%, agravando a tensão no fornecimento. O RadioGenix da NorthStar fornece uma alternativa baseada em cíclotron, mas a produção atual cobre apenas uma fração da demanda. Até que a redundância melhore, o mercado de Tomografia Computadorizada por Emissão de Fóton Único permanece exposto a choques de isótopos.

Intensidade de Capital e Restrições Orçamentárias para Atualizações de SPECT/CT

As unidades SPECT/CT híbridas custam entre USD 400.000 e USD 600.000, pressionando os orçamentos dos hospitais públicos onde modalidades concorrentes disputam recursos. As diretrizes de substituição do NHS do Reino Unido continuam a priorizar CT e MRI, empurrando as atualizações de medicina nuclear para o final da fila[2]NHS England, "Capital Equipment Planning 2024," england.nhs.uk. Na Índia e no Sudeste Asiático, câmeras Anger com 15 anos de uso ainda passam nas verificações regulatórias de linearidade de detectores, atrasando ainda mais os ciclos de renovação. O PET/CT, embora mais caro, pode absorver orçamentos de oncologia, prejudicando os planos de capital do SPECT. Inovações em financiamento, arrendamento por fornecedores e calculadoras de ROI comprovadas ajudam, mas as restrições de capex reduzem meio ponto percentual do crescimento previsto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Atualizações Híbridas Prevalecem nos Ciclos de Substituição

As plataformas SPECT/CT híbridas capturaram 62,46% da receita de 2025 e devem crescer a um CAGR de 5,45% até 2031. Essa dominância decorre da correção de atenuação integrada, do registro anatômico e das capacidades de teranóstica que justificam um prêmio de 40% sobre as unidades independentes. O Aurora da GE HealthCare, aprovado pela FDA em maio de 2025, reduz o tempo de aquisição em 30%, elevando o fluxo diário de perfusão miocárdica para 20 pacientes. O Symbia Pro.specta da Siemens suporta isótopos de até 588 keV, possibilitando exames pós-terapia com Lu-177. As câmeras gama independentes sobrevivem em frotas móveis e ambientes rurais onde a CT agrega benefício limitado. A unidade portátil Ergo da Digirad, com preço abaixo de USD 250.000, preenche esse nicho, mas carece dos recursos híbridos essenciais para a acreditação oncológica do ACR.

Os hospitais veem os sistemas híbridos como ativos estratégicos que garantem o futuro dos departamentos de medicina nuclear. As calculadoras de ROI demonstram o ponto de equilíbrio em menos de três anos quando os estudos repetidos caem 18% e os relatórios no mesmo dia aceleram os ciclos de faturamento. O tamanho do mercado de Tomografia Computadorizada por Emissão de Fóton Único para plataformas híbridas deve atingir USD 1,9 bilhão até 2031, representando quase 70% da receita total de equipamentos. À medida que os órgãos de acreditação endurecem os padrões, a diferença de participação entre as unidades híbridas e as independentes se ampliará, reforçando a liderança das primeiras no mercado de Tomografia Computadorizada por Emissão de Fóton Único.

Por Tecnologia de Detector: O Impulso do CZT Cresce Apesar da Predominância do NaI

As câmeras de iodeto de sódio (NaI) detinham 63,56% da receita de 2025, mas os sistemas CZT estão avançando no ritmo mais rápido. Os scanners CZT de anel completo fornecem sensibilidade de 4 a 10 vezes maior e resolução de energia de 5%, possibilitando estudos cardíacos de 1 mSv que rivalizam com os níveis de dose do PET[3]Associação Europeia de Medicina Nuclear, "CZT Adoption Survey," eanm.org. O Veriton-CT da Spectrum Dynamics, um anel CZT de 360°, reduz pela metade os tempos de exame com geometrias específicas por órgão, mas tem um preço de tabela superior a USD 1 milhão. A Kaiser Permanente adotou o rastreamento de amiloidose cardíaca baseado em CZT em abril de 2025, validando a diferenciação clínica em uma grande rede integrada.

As vantagens de custo e fornecimento mantêm o NaI relevante, particularmente nos mercados emergentes. Ainda assim, a migração da participação de mercado de Tomografia Computadorizada por Emissão de Fóton Único favorece o CZT, com projeção de superar 45% até 2031. Os fluxos de trabalho de redução de ruído por IA amplificam os ganhos de desempenho, tornando o CZT o detector preferido para centros ambulatoriais que buscam produtividade. Os fornecedores se protegem com portfólios de detectores duplos, mas os recursos futuros de P&D se inclinam para designs baseados em semicondutores.

Por Aplicação: A Cardiologia Avança com o Respaldo das Diretrizes

A oncologia contribuiu com 42,45% da receita de 2025, mas a cardiologia se expandirá mais rapidamente a um CAGR de 6,01% até 2031. A atualização de 2024 da Associação Americana do Coração consolidou o papel do SPECT na avaliação de isquemia, e os protocolos CZT de dois minutos agora permitem exames de estresse-repouso no mesmo dia. Os códigos de passagem da CMS para novos traçadores PET paradoxalmente aumentam os volumes de procedimentos nucleares ao ampliar os canais de encaminhamento. O tamanho do mercado de Tomografia Computadorizada por Emissão de Fóton Único para cardiologia deve atingir USD 1,3 bilhão até 2031, elevando sua participação de receita para cerca de 45%. O crescimento da oncologia se modera à medida que o PET substitui no estadiamento tumoral, mas os casos de uso de tireoide, neuroendócrino e metástase óssea preservam um patamar considerável.

Neurologia, endocrinologia e estudos renais formam conjuntamente um grupo de crescimento estável de dígito médio único, impulsionado pelo envelhecimento demográfico e pela evolução das avaliações de distúrbios do movimento. À medida que as terapias teranósticas proliferam, o SPECT quantitativo se expande dos centros acadêmicos para os hospitais comunitários, adicionando exames pós-terapia de alto valor que aumentam a receita média por paciente.

Por Usuário Final: Os Centros de Imagem Aceleram com a Economia de Fluxo

Os hospitais detinham 47,32% da receita em 2025, mas os centros de diagnóstico por imagem crescerão a um CAGR de 6,54% à medida que a migração do local de atendimento ganha impulso. Os estudos CZT de dois minutos permitem que os centros agendem 20 pacientes cardíacos diariamente, em comparação com 12 sob os protocolos NaI, aumentando a utilização do scanner em 60%. Os custos operacionais mais baixos permitem que os centros ofereçam preços 15%-20% abaixo dos departamentos ambulatoriais hospitalares em contratos comerciais. Os locais especializados e acadêmicos avançam de forma constante na pesquisa de teranóstica, mas o crescimento de participação mais rápido se acumula nas redes independentes que agregam pagadores e volumes de pagamento particular. Até 2031, os centros de imagem poderão representar quase um terço da receita do mercado de Tomografia Computadorizada por Emissão de Fóton Único.

Por Radioisótopo: O I-123 Avança com Avaliações de Tireoide e Distúrbios do Movimento

Os geradores de tecnécio-99m permanecem como espinha dorsal com 45,65% da receita de 2025. Os volumes de iodo-123 estão programados para um CAGR de 6,43% até 2031, impulsionados pela avaliação de nódulos tireoidianos e pelo diagnóstico da doença de Parkinson com DaTscan. Embora o I-123 custe de 2 a 3 vezes mais por dose, a energia fotônica superior de 159 keV produz imagens mais nítidas e menor radiação. Emissores alfa como o Ra-223 introduzem imagens de baixo volume e alto valor para dosimetria teranóstica, e os scanners SPECT/CT híbridos agora apresentam protocolos alinhados com essas terapias. A participação de mercado de Tomografia Computadorizada por Emissão de Fóton Único para o I-123 deve atingir 18% até 2031, refletindo uma adoção mais ampla em aplicações endócrinas e neurológicas.

Análise Geográfica

A América do Norte gerou 42,23% da receita de 2025, impulsionada por 15 a 20 milhões de estudos anuais de perfusão miocárdica e incentivos políticos que apoiam o fornecimento doméstico de Mo-99. O subsídio de USD 32 milhões do DOE para a SHINE Technologies e o adicional de USD 10 de Mo-99 proposto pela CMS reduzem os riscos da logística de isótopos, estabilizando os volumes de procedimentos. As bases instaladas elevadas moderam o crescimento, de modo que a região avança a um CAGR moderado de 3,5% até 2031, à medida que os hospitais estendem os ciclos de atualização para dez anos. Ainda assim, as instalações de SPECT/CT híbrido se concentram em plataformas com capacidade bariátrica e prontas para teranóstica, como o Aurora da GE.

A Ásia-Pacífico registrará o CAGR mais rápido de 4,54%, impulsionada pela frota de mais de 1.200 PET/CT da China, que estimula a demanda downstream por SPECT de menor custo em cidades de segundo nível, e pelas atualizações obrigatórias de linearidade de detectores na Índia. Os sistemas híbridos com preços agressivos da United Imaging vencem licitações provinciais, enquanto os centros japoneses mantêm a utilização per capita próxima aos níveis dos EUA. A fragmentação regulatória desacelera os fluxos de equipamentos transfronteiriços, mas os projetos de cooperação técnica da Agência Internacional de Energia Atômica no Sudeste Asiático ampliam o acesso à medicina nuclear, semeando crescimento de longo prazo.

A Europa avança a um CAGR de 3,18%. A Alemanha e a França renovam as frotas em ciclos de sete anos, mas a manutenção de reatores no BR2 da Bélgica e no Pallas dos Países Baixos restringe periodicamente o fornecimento de isótopos, causando quedas na utilização. O Oriente Médio-África e a América do Sul juntos entregam crescimento de dígito médio único, à medida que as expansões hospitalares do Conselho de Cooperação do Golfo e os ciclos de aquisição pública do Brasil elevam as bases instaladas. A migração do local de atendimento e os centros de imagem privados ganham força nos estados do Golfo que oferecem pacotes de check-up cardíaco integrados.

Cenário Competitivo

Cinco multinacionais — Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems e United Imaging — controlam aproximadamente 70% das vendas globais de sistemas, conferindo ao mercado de Tomografia Computadorizada por Emissão de Fóton Único um perfil de concentração moderada. A aquisição da Nihon Medi-Physics pela GE HealthCare em 2024 ilustra um impulso em direção à integração vertical, garantindo o fornecimento de traçadores e elevando a utilização de scanners em 15%-20%. A Siemens Healthineers se diferencia por meio de software, publicando uma calculadora de ROI que quantifica os benefícios híbridos e assegura vendas em sistemas com restrições orçamentárias.

Os desafiantes incluem a Spectrum Dynamics, cujo anel CZT de 360° Veriton-CT oferece imagens específicas por órgão que reduzem pela metade os tempos de exame, e a Digirad, que fornece câmeras gama portáteis para frotas móveis. A United Imaging aproveita os subsídios chineses para precificar os sistemas híbridos 20-30% abaixo dos concorrentes ocidentais, capturando participação em licitações da Ásia-Pacífico sensíveis ao custo. Os fornecedores de câmeras de cabeça única legadas sem portfólios híbridos correm risco de obsolescência à medida que os padrões de acreditação do ACR se deslocam para a correção de atenuação obrigatória em oncologia.

Os roteiros dos fornecedores se concentram em reconstrução por IA, fluxos de trabalho de teranóstica e resiliência da cadeia de suprimentos. Os fabricantes de cristais trabalham para expandir a capacidade de CZT, enquanto as aquisições de radiofarmácias proliferam para garantir o acesso a isótopos. O ecossistema resultante molda os critérios de compra além das especificações de hardware, favorecendo os players que oferecem soluções de ponta a ponta.

Líderes do Setor de Tomografia Computadorizada por Emissão de Fóton Único (SPECT)

Bracco Imaging

Curium

Cardinal Health Inc

NTP Radioisotopes SOC Ltd

GE HealthCare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Neusoft Medical Systems apresentou suas mais recentes inovações na RSNA 2025, incluindo o NeuViz P10, o primeiro CT de contagem de fótons com cobertura de 8 cm de largura do mundo. A empresa exibiu uma gama de sistemas avançados de imagem e soluções clínicas habilitadas por IA. Este evento destaca a liderança da Neusoft Medical em tecnologia de saúde inteligente.

- Novembro de 2025: A GE HealthCare obteve a marcação CE para o StarGuide GX, um SPECT/CT 4D digital com detectores CZT de dupla face que aumentam a sensibilidade em 2,67 vezes e permitem exames de perfusão miocárdica de 2 minutos.

- Setembro de 2025: A Siemens Healthineers lançou um novo scanner CT de contagem de fótons desenvolvido para o planejamento de radioterapia. Esta tecnologia avançada de imagem visa aumentar a precisão do tratamento para pacientes com câncer. As capacidades de imagem aprimoradas do scanner devem otimizar os resultados da radioterapia.

- Maio de 2025: A GE HealthCare obteve aprovação da FDA para o Aurora SPECT/CT, com orifício de 75 cm, cristal de 40 mm e reconstrução por IA Clarify DL que reduz o tempo de aquisição em 30%.

Escopo do Relatório Global do Mercado de Tomografia Computadorizada por Emissão de Fóton Único (SPECT)

De acordo com o escopo do relatório, a tomografia computadorizada por emissão de fóton único (SPECT) é uma técnica de imagem nuclear que utiliza traçadores radioativos e um scanner para registrar dados, que um computador constrói em imagens bidimensionais ou tridimensionais. O SPECT foi combinado com CT e MRI para fornecer informações anatômicas e metabólicas detalhadas.

O Relatório de Tomografia Computadorizada por Emissão de Fóton Único é Segmentado por Tipo de Sistema (SPECT Independente e SPECT/CT Híbrido), Tecnologia de Detector (Câmeras Anger de NaI(Tl) e SPECT CZT Digital de Estado Sólido), Aplicação (Cardiologia, Oncologia, Neurologia, Endócrino/Tireoide e Outras Aplicações), Usuário Final (Hospitais & Sistemas de Saúde, Centros de Diagnóstico por Imagem e Centros Especializados & Acadêmicos), Radioisótopo (Tc-99m, Ra-223, Ga-67, I-123 e Outros Radioisótopos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio & África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas SPECT Independentes |

| Sistemas SPECT/CT Híbridos |

| Câmeras Anger de NaI(Tl) |

| SPECT CZT Digital de Estado Sólido |

| Cardiologia |

| Oncologia |

| Neurologia |

| Endócrino/Tireoide |

| Outras Aplicações |

| Hospitais e Sistemas de Saúde |

| Centros de Diagnóstico por Imagem |

| Centros Especializados e Acadêmicos |

| Tc-99m |

| Ra-223 |

| Ga-67 |

| I-123 |

| Outros Radioisótopos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Sistema | Sistemas SPECT Independentes | |

| Sistemas SPECT/CT Híbridos | ||

| Por Tecnologia de Detector | Câmeras Anger de NaI(Tl) | |

| SPECT CZT Digital de Estado Sólido | ||

| Por Aplicação | Cardiologia | |

| Oncologia | ||

| Neurologia | ||

| Endócrino/Tireoide | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Centros de Diagnóstico por Imagem | ||

| Centros Especializados e Acadêmicos | ||

| Por Radioisótopo | Tc-99m | |

| Ra-223 | ||

| Ga-67 | ||

| I-123 | ||

| Outros Radioisótopos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Tomografia Computadorizada por Emissão de Fóton Único deve crescer até 2031?

Projeta-se que se expanda de USD 2,37 bilhões em 2026 para USD 2,78 bilhões em 2031, marcando um CAGR de 3,24%.

Qual tipo de sistema lidera a receita atualmente?

As plataformas SPECT/CT híbridas detinham 62,46% da receita em 2025 e permanecem a escolha preferida de atualização.

Por que os centros de imagem estão ganhando participação?

Os protocolos CZT de dois minutos permitem que os centros realizem 20 exames cardíacos diariamente, aumentando a utilização em 60% e atraindo negócios de encaminhamento.

Qual é a maior área de crescimento clínico?

Os estudos de cardiologia devem crescer a um CAGR de 6,01% até 2031, após o respaldo das diretrizes e tempos de exame mais rápidos.

Como o fornecimento de Mo-99 afeta a demanda por scanners?

A disponibilidade estável de isótopos sustenta 80% dos procedimentos de medicina nuclear, portanto, os incentivos à produção doméstica reduzem o risco de tempo de inatividade e apoiam a utilização de equipamentos.

Qual tecnologia de detector está ganhando força?

Os sistemas CZT digitais estão crescendo a um CAGR de 5,67% com base em ganhos de sensibilidade de 4 a 10 vezes e redução de dose assistida por IA.

Página atualizada pela última vez em: