Tamanho e Participação do Mercado de Chocolate da China

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

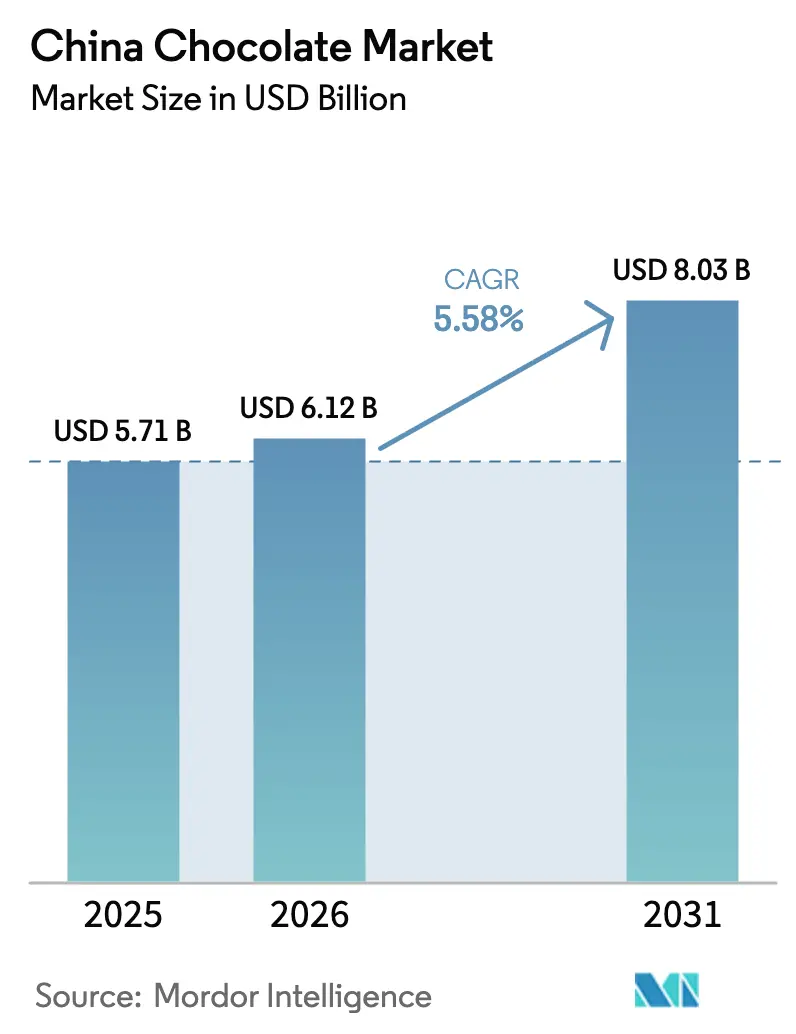

| Tamanho do mercado no ano base (2025) | 5.71 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da China por Mordor Intelligence

O tamanho do mercado de chocolate da China foi de USD 5,71 bilhões em 2025, USD 6,12 bilhões em 2026, e a previsão é de atingir USD 8,03 bilhões até 2031, avançando a um CAGR de 5,58% no período. Apesar de enfrentar pressões sobre as margens decorrentes da volatilidade dos preços do cacau, que atingiram o pico de GBP 9.425 por tonelada no início de 2025 antes de se estabilizarem, o mercado de chocolate é impulsionado pela forte demanda por presentes premium, pela expansão das redes de lojas de conveniência e pelas tendências inovadoras de ingredientes. Embora o consumo esteja predominantemente concentrado nas cidades de Nível 1, um aumento notável de 14.550 unidades em pontos de conveniência em 2024 está impulsionando uma penetração mais profunda nos mercados de níveis inferiores. A base de consumidores está se expandindo ainda mais graças ao comércio eletrônico transfronteiriço, às entregas mais rápidas na última milha e à entrada de marcas de luxo, destacada pela boutique de chocolates da Louis Vuitton em Xangai. As tendências atuais de ingredientes incluem cacau de origem única, laticínios de base vegetal e alternativas sem cacau. Além disso, os investimentos contínuos em infraestrutura de cadeia de frio e capacidade de fabricação por encomenda em Guangdong e Fujian estão fortalecendo a distribuição escalável para o mercado de chocolate da China.

Principais Conclusões do Relatório

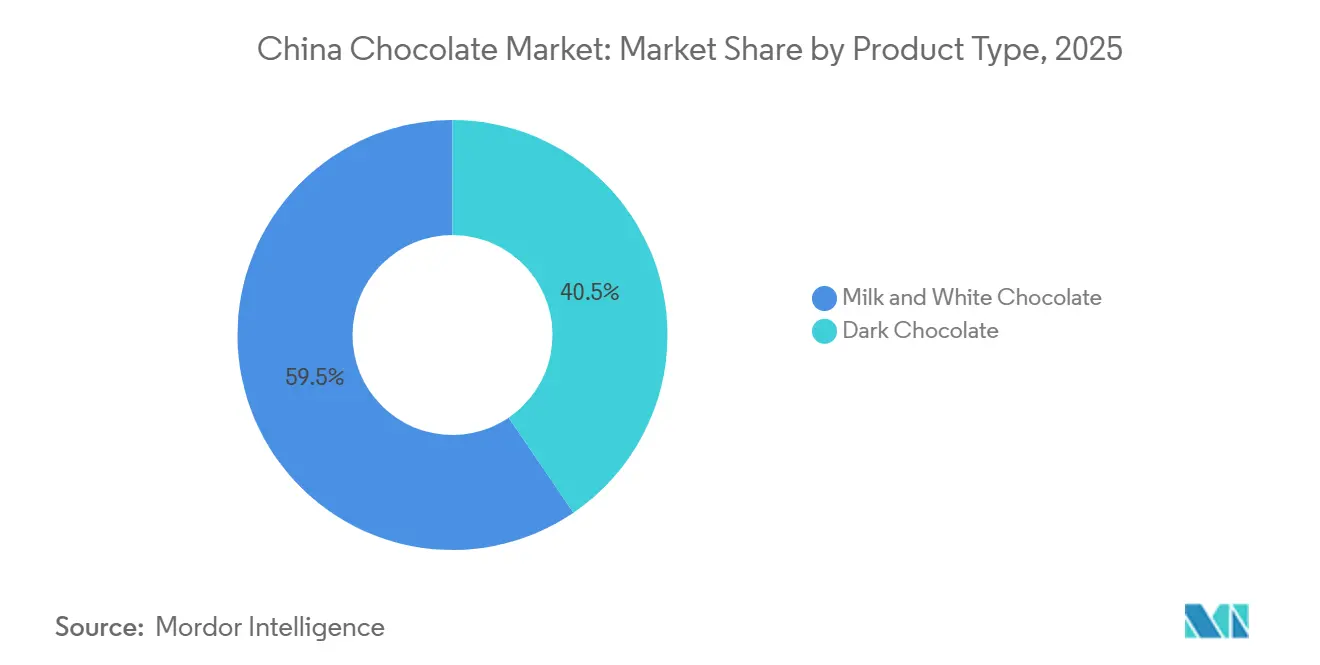

- Por tipo de produto, o chocolate ao leite e o chocolate branco capturaram 59,51% em 2025, enquanto o chocolate amargo está posicionado para o CAGR mais rápido de 6,13% até 2031.

- Por forma, tabletes e barras detinham uma participação de 43,21% em 2025; pralinês e trufas devem entregar o CAGR mais alto de 6,18%.

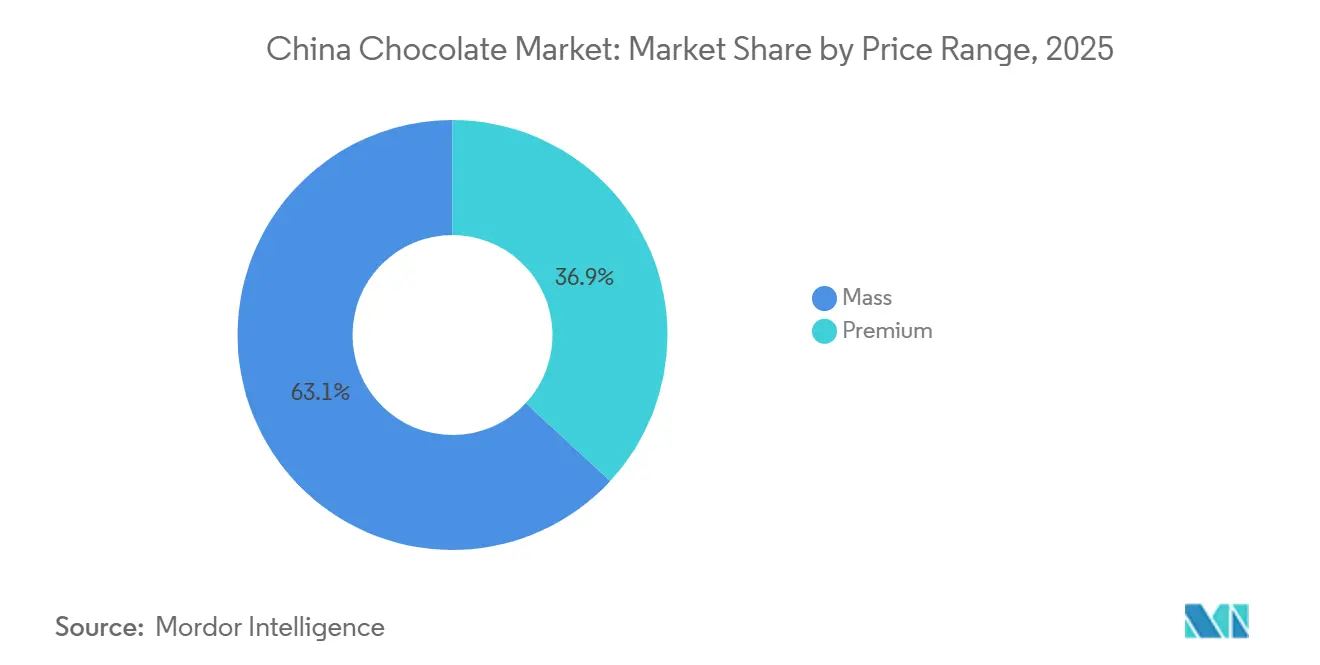

- Por faixa de preço, o estoque de mercado de massa manteve 63,11% em 2025, mas o segmento premium deve expandir a um CAGR de 7,72%.

- Por tipo de ingrediente, as receitas de base láctea representaram 77,18% em 2025, enquanto as variantes de origem única devem registrar um CAGR líder de 9,15%.

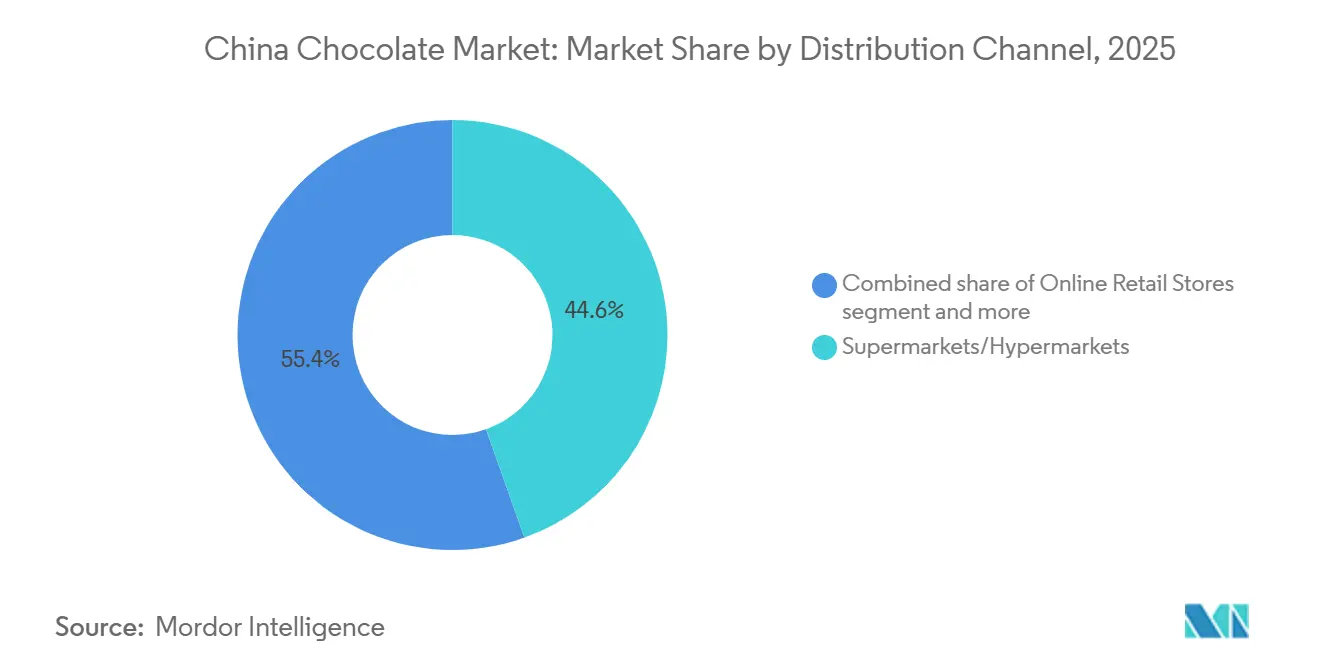

- Por canal de distribuição, supermercados e hipermercados comandaram 44,57% das vendas de 2025, mas o varejo online está preparado para o CAGR mais rápido de 7,17%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Chocolate da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Premiumização da cultura de presentes | +0.8% | Nacional, pioneiros em Pequim, Xangai, Guangzhou | Médio prazo (2-4 anos) |

| Expansão das redes de lojas de conveniência | +0.7% | Cidades de Nível 2 a Nível 4, transbordamento dos centros costeiros | Médio prazo (2-4 anos) |

| Aumento das importações via comércio eletrônico transfronteiriço | +0.6% | Zonas de armazéns alfandegários em cidades de Nível 1 | Curto prazo (≤ 2 anos) |

| Chocolate funcional com nutracêuticos | +0.5% | Grupos urbanos focados em saúde em cidades de Nível 1 e Nível 2 | Longo prazo (≥ 4 anos) |

| Híbridos de "Chocolate + Chá" preferidos pela Geração Z | +0.4% | Centros urbanos com densas populações da Geração Z | Médio prazo (2-4 anos) |

| Expansão da capacidade de fabricação por encomenda em Fujian e Guangdong | +0.3% | Clusters de manufatura de Fujian e Guangdong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Premiumização da cultura de presentes

Festivais de alto perfil como o Festival da Primavera e o Qixi contribuem para a maior parte do volume de negócios anual de chocolate da China, destacando o papel significativo dos eventos culturais na impulsão das vendas. A boutique exclusiva da Louis Vuitton em Xangai sublinha a transformação do chocolate de um simples deleite em um emblema de estilo de vida, refletindo sua crescente associação com luxo e status. Em resposta, as marcas domésticas estão lançando linhas de chocolate de origem única e artesanal, visando o público de 25 a 40 anos, uma faixa demográfica que lidera os gastos com luxo e busca produtos únicos e de alta qualidade. Formatos de varejo inovadores, incluindo bares de degustação e quiosques de personalização, estão fomentando uma tendência de 'upgrade' no mercado de chocolate chinês, oferecendo aos consumidores experiências envolventes e personalizadas. Essa tendência reforça o poder de precificação dos SKUs premium, mesmo em meio a incertezas econômicas mais amplas, à medida que os consumidores continuam a priorizar ofertas premium que se alinham com suas preferências em evolução.

Expansão das redes de lojas de conveniência para cidades de níveis inferiores

Em 2024, os operadores de redes expandiram sua presença adicionando 14.550 lojas, com notáveis 80% dessas inaugurações situadas além das localidades de Nível 1. Essa expansão reflete um movimento estratégico para aproveitar a crescente demanda em mercados menos saturados. Os pontos de conveniência, hábeis em capitalizar as vendas por impulso, garantiram estrategicamente espaço nas prateleiras para tabletes de uma mordida, um item básico no mercado de chocolate chinês e um fator-chave de vendas em cenários de compra rápida. À medida que as rendas disponíveis crescem no interior, agora superando USD 10.000 per capita em várias províncias, o potencial para compras maiores, especialmente multipacks de chocolate, torna-se evidente[1]Fonte: Departamento Nacional de Estatísticas da China, " Produto interno bruto (PIB) per capita na China em 2024", data.stats.gov.cn. Esse aumento nos níveis de renda também levou a uma mudança nas preferências dos consumidores em direção a produtos de chocolate premium e com valor agregado. Os clubes de associação, incluindo Sam's Club e Costco, impulsionam ainda mais essa tendência ao oferecer formatos de valor familiar que atendem a domicílios que compram em grandes quantidades. Além disso, parcerias com plataformas como Meituan para entregas instantâneas estão preenchendo a lacuna da última milha, especialmente para produtos sensíveis à temperatura, garantindo que os consumidores recebam itens frescos e de alta qualidade prontamente.

Aumento das importações via comércio eletrônico transfronteiriço

Em 2024, as transações de varejo transfronteiriço dispararam para CNY 2,6 trilhões, graças às reformas tarifárias e ao desembaraço aduaneiro acelerado. Essas reformas simplificaram significativamente o processo de importação, facilitando a entrada de marcas internacionais no mercado chinês. Armazéns alfandegários em Hangzhou, Xangai e Guangzhou, agora operando com um prazo de entrega ágil de 48 horas, estão promovendo o teste de SKUs de edição limitada que podem não ser viáveis para produção doméstica devido a restrições de escala. Esse prazo de entrega reduzido permite que as empresas testem produtos de nicho com mais eficiência, minimizando os riscos associados à manutenção de estoques. Chocolateiros estrangeiros estão aproveitando as lojas diretas ao consumidor no Tmall Global e no JD Worldwide para avaliar a demanda antes de se comprometer com investimentos em fábricas. Essa estratégia não apenas cultiva o patrimônio de marca em estágio inicial, mas também protege os fornecedores das margens de distribuição convencionais prevalentes no mercado de chocolate da China, permitindo-lhes oferecer preços competitivos. Além disso, as regulamentações atualizadas de rotulagem bilíngue aliviaram os desafios de conformidade, levando a uma rotatividade mais rápida de SKUs e facilitando uma entrada mais tranquila no mercado para marcas estrangeiras.

Crescente demanda por chocolate funcional com aditivos nutracêuticos

Essa tendência ressalta uma crescente inclinação dos consumidores para combinar indulgência com bem-estar. Barras de chocolate amargo, com teor de cacau de 70% ou mais, estão agora enriquecidas com probióticos, colágeno e adaptógenos, enfatizando seus benefícios antioxidantes e atendendo a consumidores preocupados com a saúde que buscam lanches funcionais. Além disso, os lançamentos de base vegetal, atraentes para os 50 milhões de vegetarianos da China, ganham impulso com a certificação vegana sob T/CGDF 00030-2022, garantindo conformidade com rigorosos padrões alimentares. As colaborações entre formuladores domésticos e especialistas em nutracêuticos estão em ascensão, garantindo a adesão às alegações de rótulo limpo e atendendo à demanda dos consumidores por transparência na origem dos ingredientes. No cenário em evolução do mercado de chocolate da China, a fusão de funcionalidade e rastreabilidade está abrindo caminhos de premiumização, oferecendo produtos que se alinham tanto com considerações de saúde quanto éticas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumidores sensíveis ao preço | -0.6% | Nacional, mais forte em localidades de Nível 3 e Nível 4 | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do cacau | -0.9% | Cadeia de suprimentos global, repasse doméstico | Curto prazo (≤ 2 anos) |

| Concorrência de doces tradicionais | -0.4% | Cidades de níveis inferiores com tradição em confeitaria | Médio prazo (2-4 anos) |

| Logística de cadeia de frio fragmentada | -0.5% | Corredores de distribuição de Nível 2 a Nível 4 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Consumidores sensíveis ao preço e volatilidade dos preços do cacau

No início de 2025, os preços do cacau atingiram o pico de GBP 9.425 por tonelada, recuando depois para GBP 5.302. No entanto, a média anual ainda marcou um aumento de 131%, refletindo pressões de custo significativas na cadeia de suprimentos. Em resposta ao aumento dos custos, os fabricantes que empregam estratégias de precificação por custo acrescido elevaram os preços no varejo para manter as margens. Isso levou os consumidores a reduzir suas compras, optando por embalagens menores e biscoitos como opções mais acessíveis. Barry Callebaut observou um declínio de volume na China no exercício fiscal 2024/25, com 63,11% do volume da categoria permanecendo no segmento de mercado de massa, indicando uma mudança nas preferências dos consumidores em direção a produtos de menor preço. Com o desemprego juvenil superando 15% e os desafios contínuos no setor imobiliário, os gastos discricionários foram afetados, especialmente nas cidades de níveis inferiores, onde a recuperação econômica permanece lenta. Para mitigar possíveis choques futuros e garantir a resiliência da cadeia de suprimentos, empresas como Barry Callebaut estão diversificando suas estratégias de abastecimento, exemplificado pelo estabelecimento de um novo armazém de 40.000 toneladas na Malásia, que deve aprimorar as capacidades de fornecimento regional.

Concorrência de doces tradicionais e fragmentação da cadeia de frio

Marcas como White Rabbit lançaram balas com teor reduzido de açúcar, com preços mais baixos do que barras de chocolate amargo comparáveis, efetivamente competindo com o chocolate para compradores conscientes das calorias. Esses produtos atendem à crescente demanda por opções de confeitaria mais saudáveis, atraindo consumidores que priorizam a redução do consumo de açúcar. A aquisição completa da Hsu Fu Chi pela Nestlé em 2025 abre caminho para a promoção cruzada de balas tradicionais e chocolates em 3.000 de seus pontos de venda proprietários, aproveitando sua extensa rede de distribuição para fortalecer sua presença no mercado. A Dali Foods equilibra seus investimentos em pesquisa e desenvolvimento igualmente entre chocolate e lanches tradicionais, uma estratégia voltada para proteger os riscos de margem enquanto garante inovação em ambos os segmentos. Embora o 14º Plano Quinquenal da China tenha estabelecido uma meta de 180 milhões de m³ para armazenagem refrigerada até 2025, as áreas rurais ainda ficam atrás das contrapartes urbanas em significativos 60%, destacando a necessidade de desenvolvimento de infraestrutura para apoiar o crescimento do mercado. Além disso, as taxas de deterioração de 10-15% para pralinês nas regiões de Nível 3 continuam a dificultar os esforços de diversificação no mercado de chocolate da China, limitando a capacidade de introduzir novos formatos de produtos de forma eficaz.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Chocolate Amargo Avança com a Onda do Bem-Estar

Em 2025, o chocolate ao leite e o chocolate branco reivindicaram uma participação dominante de 59,51%, liderados por marcas de mercado de massa como Dove, Snickers e Choco Pie da Orion. Aproveitando décadas de patrimônio de marca e uma rede de distribuição nacional, essas marcas consolidaram sua posição de liderança. O crescimento do segmento desacelerou para um CAGR de 5,2%, atribuído à saturação nas cidades de Nível 1 e a uma notável mudança em direção à premiumização. Os consumidores estão agora se voltando para variantes de chocolate de origem única ou funcional, em vez de simplesmente impulsionar a receita geral. Além disso, os marcos regulatórios, especificamente o GB 9678.2-2014, exigem a rotulagem do teor de cacau[2]Fonte: Norma Nacional de Segurança Alimentar, "GB 9678.2-2014 PDF em inglês", chinesestandard.net. Essa regulamentação auxilia na distinção entre chocolate composto e chocolate genuíno, apoiando ainda mais a evolução do segmento.

Enquanto isso, o chocolate amargo não apenas detém uma participação significativa da receita, mas também está se expandindo a um robusto CAGR de 6,13%. Esse crescimento supera o mercado mais amplo, impulsionado pela crescente preferência dos millennials urbanos e da Geração Z por narrativas de saúde que enfatizam antioxidantes e teor reduzido de açúcar. Reforçando ainda mais a evolução do setor, a Mars fez um anúncio significativo em dezembro de 2024, comprometendo-se com uma cadeia de suprimentos de cacau segregada até 2030. Esse movimento não apenas enfatiza a rastreabilidade como um diferenciador-chave no segmento de massa, mas também visa reduzir a diferença de preço entre as opções de chocolate ao leite e chocolate amargo.

Por Forma: Tabletes e Barras Lideram, Pralinês Crescem com os Presentes

Tabletes e Barras capturaram uma participação dominante de 43,21% do mercado de chocolate da China em 2025. Seu apelo prospera nas compras por impulso em lojas de conveniência e supermercados, especialmente nos corredores de caixa, onde os formatos individuais reinam. Esses formatos atendem a consumidores que buscam indulgência rápida ou opções de lanche em movimento, tornando-os um item básico em ambientes de varejo de alto tráfego. Os Blocos Moldados, tipicamente encontrados em multipacks em grandes redes de associação como Sam's Club e Costco, estão testemunhando crescimento constante. Esse aumento é atribuído à expansão dessas redes para cidades de Nível 2, visando domicílios orientados por valor que priorizam o custo por grama em detrimento da estética. O apelo de acessibilidade e compra em grandes quantidades dos Blocos Moldados ressoa com famílias e compradores conscientes do orçamento. Apesar das flutuações em outros segmentos, essa tendência permanece robusta, apoiada pela demanda consistente dos consumidores por opções de chocolate acessíveis e econômicas.

Pralinês e Trufas estão liderando com um CAGR de 6,18%, superando sua taxa de crescimento anterior de 4,8% de 2020 a 2025. Esse aumento é impulsionado por uma recuperação pós-pandemia nas rendas disponíveis e um ressurgimento nos presentes corporativos. Seu posicionamento de luxo os coloca como acessórios de estilo de vida cobiçados, um sentimento ecoado pelo lançamento da boutique da Louis Vuitton em Xangai em julho de 2024 e pelo apelido de "Hermès do chocolate" da Läderach. Esses produtos premium frequentemente servem como símbolos de status, atraindo consumidores abastados que os associam à exclusividade e sofisticação. Embora as temporadas de festivais impulsionem sua demanda, os desafios da cadeia de frio levam a uma taxa de deterioração de 10-15% nas cidades de Nível 3/4, confinando seu crescimento principalmente às regiões costeiras. Enquanto isso, os "Outros Formatos" de nicho, como pastas e novidades, estão fazendo ondas, com colaborações como Moutai x Dove no Tmall mostrando seu espírito inovador. Esses produtos de nicho frequentemente atraem demografias mais jovens e consumidores experimentais, diversificando ainda mais o panorama do mercado de chocolate.

Por Faixa de Preço: O Segmento Premium Ganha Participação Apesar dos Ventos Contrários Macroeconômicos

Em 2025, os produtos de mercado de massa comandaram uma participação dominante de 63,11%, sublinhando a natureza sensível ao preço dos consumidores chineses e a ampla distribuição de marcas bem estabelecidas como Dove, Snickers e Hsu Fu Chi. Essas marcas penetraram com sucesso no mercado aproveitando extensas cadeias de suprimentos, estratégias de precificação competitivas e forte reconhecimento de marca. O segmento de mercado de massa continua a prosperar devido à sua capacidade de atender às necessidades cotidianas de uma ampla base de consumidores, particularmente nas cidades de níveis inferiores, onde a acessibilidade e a disponibilidade permanecem os principais fatores de compra.

Enquanto isso, o segmento premium está experimentando crescimento significativo, com um robusto CAGR de 7,72%, superando o mercado de massa em notáveis 2,1 pontos percentuais. Esse crescimento é impulsionado pelo crescente poder de compra e pelas preferências em evolução dos compradores abastados de Nível 1, que buscam produtos de alta qualidade que enfatizem o patrimônio da marca, o cacau de origem única e o artesanato artesanal. Marcas premium como Lindt, Godiva e Le Conte estão capitalizando essa tendência ao oferecer propostas de valor únicas que ressoam com consumidores exigentes. Além disso, plataformas de comércio eletrônico transfronteiriço como Tmall Global e JD Worldwide estão desempenhando um papel fundamental na expansão do acesso a importações europeias premium. Essas plataformas permitem que os consumidores de Nível 2 explorem e adquiram produtos de alto padrão, embora com um prêmio de 20-30%, democratizando assim o acesso a ofertas de luxo e impulsionando ainda mais o crescimento do segmento premium.

Por Tipo de Ingrediente: Laticínios Dominam, Origem Única Cresce Rapidamente

Em 2025, as formulações lácteas capturaram uma participação dominante de 77,18% no mercado de chocolate da China. Essa dominância é amplamente atribuída a uma preferência profundamente enraizada pela cremosidade e pelas receitas de marcas tradicionais, que continuam a ressoar fortemente com os gostos tradicionais dos consumidores. Enquanto isso, os esforços de pesquisa e desenvolvimento com foco no leite A2 e nas variantes com teor reduzido de açúcar estão ajudando a mitigar as perdas devido às mudanças demográficas, como os consumidores mais jovens que buscam opções mais saudáveis. À medida que a intolerância à lactose aumenta e mais consumidores se voltam para opções de base vegetal, há um aumento notável em produtos sem laticínios, como barras de leite de aveia e creme de coco, que atendem às preferências alimentares em evolução. Além disso, regulamentações de importação rigorosas agora exigem rotulagem precisa de alérgenos, aumentando a transparência em diversas formulações de chocolate e garantindo conformidade com os padrões internacionais.

Entre os vários segmentos de ingredientes, o chocolate de origem única está testemunhando o crescimento mais rápido a um CAGR de 9,15%. Esse aumento é impulsionado por uma tendência de premiumização, traçando paralelos com as narrativas em torno do café especial, onde os consumidores estão dispostos a pagar um prêmio por qualidade e autenticidade. As estratégias de marketing que enfatizam a origem ressoam profundamente com os entusiastas culinários e as subculturas gastronômicas, que valorizam os sabores únicos e as histórias ligadas a regiões específicas. Concomitantemente, as iniciativas de sustentabilidade não apenas garantem a rastreabilidade para os agricultores, mas também fomentam a confiança dos consumidores ao abordar preocupações éticas na cadeia de suprimentos. Desde 2022, as certificações veganas impulsionaram uma onda de lançamentos de produtos voltados para consumidores flexitarianos, que buscam cada vez mais alternativas de base vegetal sem comprometer o sabor. Além disso, o surgimento de protótipos sem cacau, utilizando fermentação ou substratos de girassol, sugere uma potencial disrupção no panorama de longo prazo do mercado, oferecendo soluções inovadoras para enfrentar os desafios de sustentabilidade e cadeia de suprimentos.

Por Canal de Distribuição: O Varejo Online Supera os Formatos Tradicionais

No mercado de chocolate da China, supermercados e hipermercados, aproveitando as promoções de festivais e uma presença nacional, responderam por 44,57% das vendas em 2025. Esses pontos de venda se beneficiam de sua capacidade de atender a uma ampla base de consumidores, oferecendo uma grande variedade de produtos sob o mesmo teto. Logo atrás, as lojas de conveniência, com uma taxa de crescimento de 7%, estão avançando nas áreas urbanas de sub-nível, proporcionando fácil acessibilidade e opções de compra rápida para os consumidores. As boutiques especializadas, posicionadas em locais privilegiados, estão capitalizando as vendas premium de alta margem ao focar na exclusividade e nas experiências personalizadas dos clientes, enquanto os canais duty-free se beneficiam de um ressurgimento no turismo, atraindo viajantes internacionais e domésticos. Apesar da tendência digital, as lojas físicas continuam a prosperar, oferecendo experiências sensoriais como degustação de produtos e displays visualmente atraentes que impulsionam as compras por impulso.

O varejo online é o segmento de crescimento mais rápido, com um CAGR de 7,17%. Esse aumento é alimentado por inovações como o comércio ao vivo, que envolve os consumidores em tempo real, entregas rápidas em 30 minutos que atendem à conveniência, e marketing direcionado de produtos de nicho, como pralinês sem açúcar e barras veganas, que atraem consumidores preocupados com a saúde e conscientes do meio ambiente. As plataformas diretas ao consumidor não estão apenas vendendo; estão testando unidades de manutenção de estoque (SKUs) com precificação dinâmica e ciclos de feedback rápidos, permitindo que as marcas se adaptem rapidamente às demandas do mercado. Enquanto isso, os aplicativos instantâneos estão combinando chocolates com bebidas, aumentando os valores gerais do carrinho e incentivando compras complementares. Os programas de fidelidade entre canais estão acumulando dados, refinando os lançamentos de produtos e integrando perfeitamente as experiências de compra online e offline por meio de tecnologias como o scan-and-go, que proporcionam uma jornada de compra sem atritos para os consumidores.

Análise Geográfica

Em 2025, a demanda por chocolate, impulsionada por uma tendência premium, uma forte cultura de presentes e redes de cadeia de frio confiáveis. Os residentes nessas cidades consomem quase 1,5 kg de chocolate per capita anualmente, um valor que é cerca de três vezes a média nacional. Enquanto isso, os mercados de níveis inferiores, com consumo per capita pouco abaixo de 0,5 kg, estão rapidamente se aproximando, graças ao aumento das lojas de conveniência e ao alcance crescente do comércio eletrônico. As províncias costeiras, notadamente Guangdong e Fujian, aproveitam seus centros de manufatura e acesso portuário, não apenas impulsionando as exportações de fabricação por encomenda, mas também atendendo à demanda doméstica de chocolate.

As províncias do interior, como Sichuan, Henan e Hubei, partindo de uma base modesta, estão testemunhando um crescimento percentual significativo. Esse aumento é facilitado pelo envio via armazéns alfandegários, que reduz os prazos de entrega para apenas 48 horas. O mercado de chocolate nessas regiões do interior é ainda mais energizado pelos serviços de entrega instantânea, contornando os obstáculos tradicionais do varejo. O estoque de remessas transfronteiriças, antes armazenado em Hangzhou ou Guangzhou, agora está chegando aos compradores em Chengdu e Wuhan em apenas dois dias. Embora a aplicação dos padrões de segurança alimentar varie entre as províncias, as cidades de Nível 1 mantêm auditorias rigorosas, incentivando as empresas multinacionais a investir em conformidade. Olhando para o futuro, enquanto as cidades de Nível 1 devem ver seu CAGR moderar para 5,0%, os mercados de níveis inferiores podem experimentar um impulso, subindo para uma taxa de crescimento de 6,5% à medida que a infraestrutura e os níveis de renda se alinham.

Nacionalmente, a capacidade da cadeia de frio conta com um volume de 180 milhões de m³, mas as áreas rurais ainda enfrentam desafios na distribuição de pralinês[3]Fonte: Novo Banco de Desenvolvimento, "Projeto de Logística de Cadeia de Frio Urbana e Rural de Jiangxi", ndb.int. Operadores terceirizados, como SF Express, estão expandindo suas frotas refrigeradas, embora sua cobertura favoreça predominantemente a costa leste. Em uma nota positiva, o crescimento das lojas de conveniência e o estabelecimento de parques logísticos em rodovias estão reduzindo as perdas por deterioração. Essa mudança geográfica não apenas visa reduzir a lacuna de consumo entre as áreas urbanas e rurais, mas também busca introduzir linhas de chocolate premium de forma mais profunda no mercado chinês.

Cenário Competitivo

No mercado de chocolate da China, uma fragmentação moderada é evidente. Gigantes internacionais como Mars, Ferrero, Mondelez, Nestlé e Hershey competem diretamente com líderes domésticos como Shanghai Golden Monkey, Hsu Fu Chi e Yake. Em um movimento estratégico, a Nestlé adquiriu os 40% restantes da Hsu Fu Chi em fevereiro de 2025, obtendo acesso a uma vasta rede de 3.000 lojas para promover tanto chocolate quanto balas tradicionais. Enquanto isso, a Mondelez reforçou sua posição ao adquirir uma participação majoritária na Evirth, adicionando três fábricas para a co-fabricação versátil de produtos congelados e de chocolate. Após uma jornada de 29 anos, a Orion finalmente se tornou lucrativa na China, celebrando sua primeira repatriação de dividendos em 2024, apoiada por uma receita robusta de 602,2 bilhões de KRW.

A Ferrero exemplifica a tendência de premiumização do setor, tendo recuperado o controle de sua loja principal no Tmall em meados de 2023 para fortalecer seu patrimônio de marca online. Estratégias de localização também estão em jogo; por exemplo, a Orion ajustou o peso de seu Choco Pie para atender ao paladar chinês. O campo do chocolate funcional está atraindo novos entrantes com expertise em nutracêuticos, enquanto os fabricantes por encomenda em Fujian e Guangdong estão capitalizando o comércio eletrônico vendendo barras de marca própria. As vantagens competitivas estão sendo aprimoradas por meio da digitalização da cadeia de suprimentos, como visto com o rastreamento de remessas em tempo real da Barry Callebaut, uma façanha alcançada por meio de uma parceria com a Microsoft. A Mars está fazendo ondas com sua iniciativa de USD 1 bilhão para segregar as fontes de cacau, posicionando-se como líder em rastreabilidade em meio ao aperto das regulamentações.

Fusões e aquisições continuam a ser uma estratégia fundamental para escalar no setor. Os últimos dois anos testemunharam um aumento nos investimentos transfronteiriços, expansões de plantas em toda a Ásia e marcos significativos de armazenagem, destacados pelo estabelecimento do hub de 40.000 toneladas da Barry Callebaut e da Maersk na Malásia. Os players domésticos estão aproveitando o marketing online ágil e os preços competitivos para criar nichos. À medida que as ofertas premium ganham tração, o sucesso no cenário competitivo dependerá de narrativas convincentes, ingredientes inovadores e habilidade em navegar pelas complexidades da cadeia de frio no vasto mercado de chocolate da China.

Líderes do Setor de Chocolate da China

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Nestlé SA

Yildiz Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Nestlé SA introduziu seu chocolate premium DAMAK no mercado chinês. O DAMAK é uma mistura luxuosa de chocolate ao leite sedoso e pistaches premium provenientes da região de Antep, na Turquia, oferecendo um sabor delicioso de nozes e creme.

- Novembro de 2025: A Dove, em colaboração com a Dong-A E-Jiao, apresentou sua mais recente criação: o chocolate amargo E-Jiao. Este chocolate inovador é elaborado com manteiga de cacau pura e o pó instantâneo da Dong-A E-Jiao, utilizando uma tecnologia patenteada.

- Setembro de 2025: A GODIVA se uniu ao THE MONSTERS' LABUBU para um lançamento de edição limitada na China. Suas ofertas com tema de fantasia incluem chocolates e sorvetes. Os sorvetes combinam chocolate amargo e avelã, cobertos com nozes-pecã crocantes e inserções LABUBU, enquanto os milkshakes apresentam rolos artesanais. A seleção de chocolates conta com conjuntos recheados de pralinê, esculturas 3D de LABUBU em chocolate amargo 70% e ao leite, e latas temáticas adornadas com estrelas de framboesa e formatos de coração.

- Setembro de 2025: A Lindt marcou seu 180º aniversário com um lançamento especial na China: chocolates em formato de panda. Em colaboração com a Base de Pesquisa de Criação de Panda Gigante de Chengdu, a Lindt visou promover a conservação dos pandas. A série exclusiva apresenta minipacks de chocolates ao leite em formato de panda e a caixa de presente "Floresta de Bambu Reino Secreto", ambos exibindo adoráveis designs de panda e um rico sabor de cacau com notas suaves de leite que derretem na boca.

Escopo do Relatório do Mercado de Chocolate da China

O mercado de chocolate abrange o setor global envolvido na produção, distribuição e venda de produtos de chocolate derivados de grãos de cacau.

O mercado de chocolate da China é segmentado por tipo de produto, forma, faixa de preço, tipo de ingrediente, canal de distribuição e geografia. Com base no tipo de produto, chocolate amargo, chocolate ao leite e chocolate branco. Com base na forma, o mercado é segmentado em tabletes e barras, blocos moldados, pralinês e trufas, e outras formas. Com base na faixa de preço, o mercado é segmentado em massa e premium. Com base no canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de varejo online, lojas de conveniência e outros canais de distribuição.

O relatório fornece o tamanho do mercado e as previsões tanto em valor (USD) quanto em volume (toneladas) para todos os segmentos mencionados.

| Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Massa |

| Premium |

| Base Láctea |

| Base Vegetal |

| Origem Única |

| Supermercado/Hipermercado |

| Loja de Conveniência |

| Varejo Online |

| Outros Canais de Distribuição |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Chocolate Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Massa |

| Premium | |

| Por Tipo de Ingrediente | Base Láctea |

| Base Vegetal | |

| Origem Única | |

| Por Canal de Distribuição | Supermercado/Hipermercado |

| Loja de Conveniência | |

| Varejo Online | |

| Outros Canais de Distribuição |

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nougats | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela compressão de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria - Uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários, e/ou o processo de serviço alimentar está em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina que frequentemente tem sabor de frutas. |

| Nutracêuticos | Alimentos ou suplementos alimentares que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura