Tamanho e Participação do Mercado de Biofertilizantes da China

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

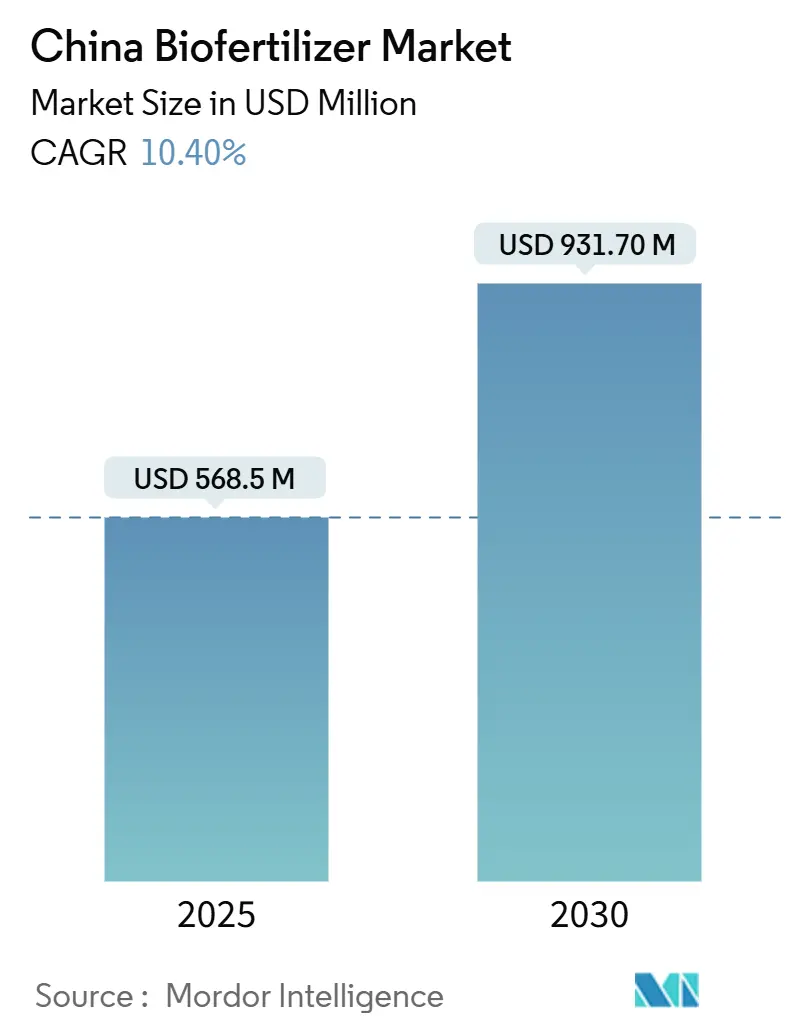

| Tamanho do Mercado (2025) | 568.5 Milhões de dólares |

| Tamanho do Mercado (2030) | 931.70 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.40% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biofertilizantes da China por Mordor Intelligence

O tamanho do mercado de biofertilizantes da China situa-se em USD 568,5 milhões em 2025 e está previsto para atingir USD 931,7 milhões até 2030, a um CAGR de 10,4%, confirmando um sólido momentum na adoção de insumos sustentáveis. O rápido apoio político, a expansão das áreas cultivadas de forma orgânica e as metas de neutralidade de carbono posicionam os biofertilizantes como um pilar central da modernização agrícola. Os subsídios governamentais reduzem a diferença de preço em relação aos insumos sintéticos, enquanto a procura dos consumidores por alimentos sem resíduos aperta as especificações da cadeia de abastecimento. As plataformas digitais facilitam a distribuição rural, e os clusters de inovação microbiana comprimem os ciclos de desenvolvimento de produtos. Em conjunto, estas forças reforçam a trajetória de crescimento do mercado de biofertilizantes da China.

Principais Conclusões do Relatório

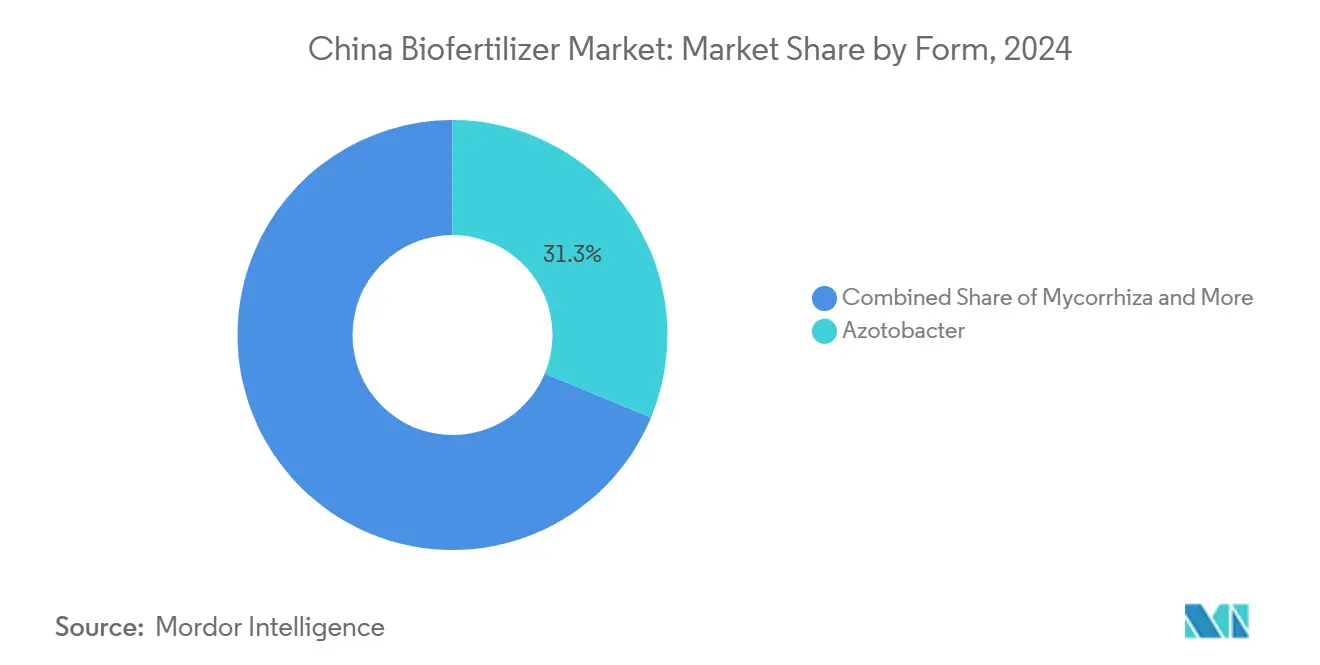

- Por forma, o Azotobacter liderou com 31,30% da participação do mercado de biofertilizantes da China em 2024, enquanto o Rhizobium registou o crescimento projetado mais elevado, com um CAGR de 11,70% até 2030.

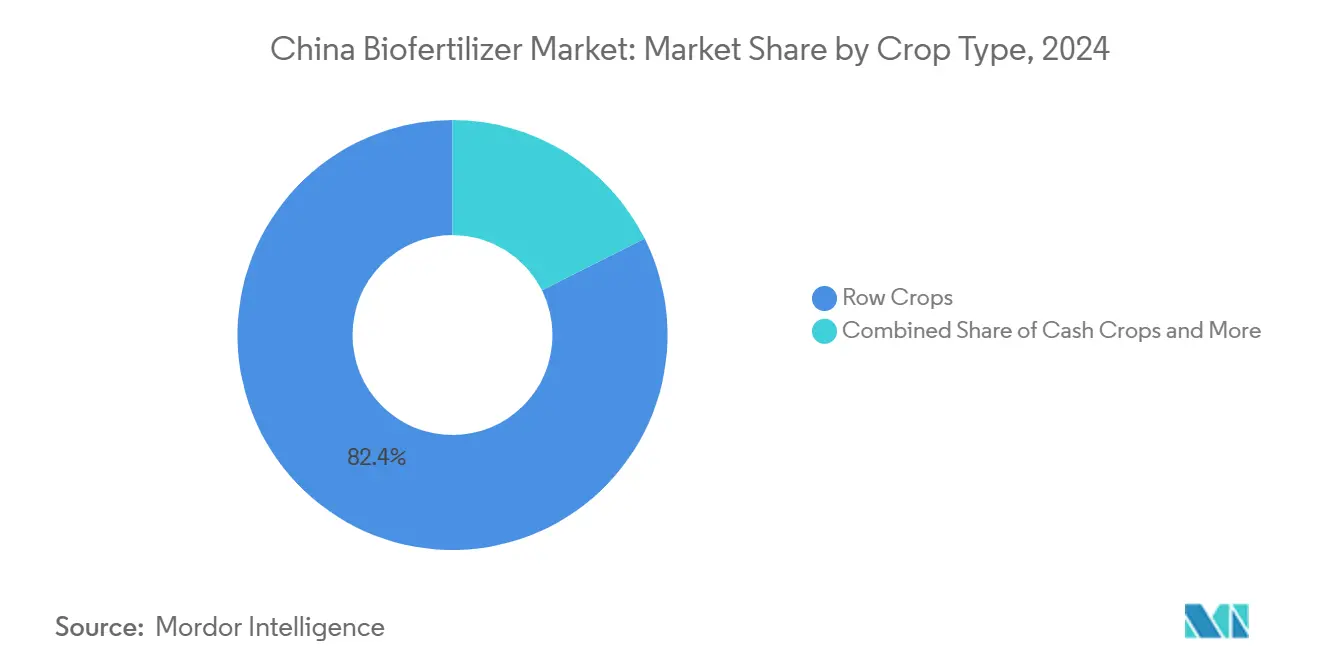

- Por tipo de cultura, as culturas em fileiras representaram 82,40% do tamanho do mercado de biofertilizantes da China em 2024, ao passo que se prevê que as culturas comerciais se expandam a um CAGR de 10,67% entre 2025 e 2030.

- O mercado de biofertilizantes da China permanece fragmentado, com os cinco principais intervenientes a constituir em conjunto cerca de 4%, deixando margem para consolidação.

Tendências e Perspetivas do Mercado de Biofertilizantes da China

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subsídios governamentais para insumos orgânicos | +2.1% | Shandong, Jiangsu, Henan | Médio prazo (2-4 anos) |

| Crescente procura dos consumidores por produtos sem resíduos | +1.8% | Províncias costeiras orientais | Curto prazo (≤ 2 anos) |

| A degradação do solo exige práticas sustentáveis | +1.5% | Planície da China do Norte e Nordeste | Longo prazo (≥ 4 anos) |

| Metas de neutralidade de carbono favorecem insumos de baixo carbono | +1.4% | Projetos-piloto nacionais em províncias desenvolvidas | Longo prazo (≥ 4 anos) |

| Plataformas de comércio eletrónico de insumos agrícolas ampliam o alcance | +1.2% | Regiões orientais e centrais | Curto prazo (≤ 2 anos) |

| Clusters de inovação microbiana impulsionam a comercialização | +0.8% | Delta do Rio Yangtzé, Shandong, Pequim-Tianjin-Hebei | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Subsídios Governamentais para Insumos Orgânicos Impulsionam a Expansão do Mercado

Os programas provinciais que cobrem entre 20% e 30% dos custos de produtos qualificados reduzem as barreiras à adoção e aceleram os volumes de encomendas, especialmente em Shandong e Jiangsu[1]Fonte: Departamento Provincial de Agricultura e Assuntos Rurais de Heilongjiang, "Aprovações de Registo de Fertilizantes de 2024", hlj.gov.cn. As sessões de formação e as parcelas de demonstração amplificam a consciencialização, pelo que o mercado de biofertilizantes da China responde rapidamente aos sinais dos subsídios. As aprovações de produtos mais rápidas — 45 novos registos emitidos em Heilongjiang no início de 2024 — sublinham o alinhamento administrativo com os incentivos financeiros. O impacto económico multiplica-se porque os subsídios reduzem a diferença de preços em relação aos fertilizantes químicos, impulsionando o crescimento em volume e as compras repetidas.

A Crescente Procura dos Consumidores por Produtos sem Resíduos Remodela as Cadeias de Abastecimento

Os consumidores urbanos dispostos a pagar prémios por frutas e vegetais sem resíduos reformulam os contratos de aprovisionamento, obrigando os agricultores a adotar biofertilizantes certificados. As plataformas de comércio eletrónico divulgam os dados de certificação em tempo real, permitindo que os produtores captem prémios de preço diretos ao consumidor. A literacia digital aumenta a adoção em 6,5% e melhora a eficácia da informação em 19,1% entre os produtores de hortícolas em seis províncias. O mercado de biofertilizantes da China beneficia, portanto, de um efeito de procura induzida pelo retalho impulsionado pelos requisitos de qualidade.

A Preocupação com a Degradação do Solo Exige uma Transição para a Agricultura Sustentável

Uma meta-análise de 107 ensaios de campo mostra que os biofertilizantes aumentam a matéria orgânica do solo em 16,64% e os microrganismos benéficos em mais de 150%. As províncias da Planície da China do Norte integram agora os biofertilizantes nos programas de subsídio para análise de solos. Os agricultores encaram os produtos microbianos como uma proteção contra a erosão do valor fundiário a longo prazo. À medida que a dependência de fertilizantes químicos diminui, o mercado de biofertilizantes da China ganha um patamar de procura estrutural alinhado com as métricas nacionais de saúde do solo.

As Metas de Neutralidade de Carbono Aceleram a Adoção de Insumos de Baixo Carbono

Os biofertilizantes apresentam uma pegada de carbono menor do que a ureia ou o nitrato de amônio, pelo que os projetos-piloto provinciais de créditos de carbono recompensam os agricultores que documentam a sua utilização[2]Fonte: Conselho de Estado da China, "Desenvolvimento de Indústrias Futuras no Delta do Rio Yangtzé", gov.cn. O fundo de biologia sintética de Changzhou no valor de CNY 2 mil milhões (USD 278 milhões) financia a investigação e o desenvolvimento microbiano alinhados com o roteiro de neutralidade de carbono até 2060. Esta colaboração entre a política climática e as escolhas de insumos consolida o crescimento futuro do mercado de biofertilizantes da China.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Vida útil limitada e sensibilidade à temperatura | -1.3% | Nacional, aguda nas regiões ocidentais e meridionais | Curto prazo (≤ 2 anos) |

| Baixa consciencialização dos agricultores e eficácia inconsistente | -1.1% | Províncias menos desenvolvidas | Médio prazo (2-4 anos) |

| Processos de aprovação regulatória fragmentados | -0.8% | A nível nacional | Médio prazo (2-4 anos) |

| Lacunas na logística de cadeia de frio nas províncias ocidentais | -0.6% | Xinjiang, Gansu, Qinghai e Tibet | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Vida Útil Limitada e a Sensibilidade à Temperatura Restringem a Expansão

A maioria das formulações líquidas permanece viável apenas por seis meses, e o transporte ambiente durante o verão pode reduzir drasticamente as contagens microbianas abaixo dos limiares de eficácia[3]Fonte: Repositório Nacional de Normas Digitais, "NY/T 3833-2021 Preservação de Fertilizantes Microbianos", ndls.org.cn. Os suportes sólidos feitos de substrato de cogumelo residual melhoram a estabilidade, mas aumentam os custos. A norma nacional NY/T 3833-2021 estipula parâmetros de conservação, mas a adesão varia consoante o fabricante. Enquanto a cobertura da cadeia de frio não se ampliar, este problema irá atenuar o crescimento do mercado de biofertilizantes da China nas geografias sujeitas a calor intenso.

A Baixa Consciencialização dos Agricultores e a Eficácia Inconsistente Limitam as Taxas de Adoção

As lacunas de conhecimento entre os agricultores relativamente à aplicação correta dos biofertilizantes e às expectativas realistas de desempenho criam barreiras significativas à expansão do mercado, particularmente em regiões com serviços de extensão agrícola limitados. Os serviços públicos de extensão aumentam a adoção de fertilização científica, mas a cobertura é desigual, especialmente nas províncias do interior. As irregularidades nos dados de ensaios de campo corroeram ocasionalmente a confiança, levando alguns produtores a regressar aos insumos sintéticos. Uma orientação agronómica consistente é, portanto, essencial para expandir o mercado de biofertilizantes da China.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Os Líderes em Fixação de Azoto Mantêm a Vantagem em Volume

O Azotobacter detinha 31,30% da participação do mercado de biofertilizantes da China em 2024, devido ao seu comprovado desempenho na fixação de azoto em cereais básicos. O segmento beneficia de uma fermentação economicamente eficiente e de amplas recomendações agronómicas. Entretanto, prevê-se que o Rhizobium se expanda a um CAGR de 11,70%, à medida que as rotações de leguminosas aumentam nos programas governamentais de saúde do solo. A Micorriza ganha expressão em sistemas de frutas e hortícolas, onde a absorção de fósforo e a tolerância à seca impulsionam casos de uso premium. As bactérias solubilizadoras de fosfato encontram procura de nicho em solos acidificados do sul, e os consórcios de múltiplas estirpes emergem como soluções de próxima geração que satisfazem tanto os papéis de nutrientes como os de bioestimulantes.

A investigação e o desenvolvimento sustentados ao abrigo da norma NY/T 798 garantem a consistência da qualidade entre as formas, embora as lacunas de implementação causem variabilidade no desempenho em campo. Os produtos bacterianos oferecem vantagens em termos de vida útil, enquanto as linhas fúngicas proporcionam aumentos de produtividade mais elevados, mas enfrentam obstáculos de armazenamento. O investimento em tecnologias de encapsulamento promete conciliar a eficácia com a estabilidade, apoiando uma penetração mais ampla de cada forma no mercado de biofertilizantes da China.

Por Tipo de Cultura: Volume Versus Valor Molda os Padrões de Procura

As culturas em fileiras dominaram 82,40% do tamanho do mercado de biofertilizantes da China em 2024, impulsionadas pela vasta área de arroz, trigo e milho. Os agricultores de cereais sensíveis ao custo aceitam o Azotobacter e os inoculantes mistos quando os subsídios compensam os prémios. As culturas comerciais, lideradas pelo algodão em Xinjiang e pela horticultura de especialidade nas províncias do sul, deverão crescer a um CAGR de 10,67% até 2030, à medida que a certificação de exportação e a diferenciação de qualidade recompensam os insumos biológicos. A investigação de campo em zonas semiáridas mostra que os fertilizantes bacterianos aumentam as produtividades de soja em 78,97% e a eficiência no uso da água em 75%, validando os investimentos em sistemas de maior valor.

Os produtores hortícolas integram a micorriza e os microbiomas do solo ativados por biotina para aumentar a tolerância ao stress em hortícolas como o repolho chinês, alinhando-se com os canais de retalho premium. Estas dinâmicas de segmentação sugerem que o volume permanecerá ancorado nos cereais, mas os centros de lucro migrarão para culturas comerciais e hortícolas de margens elevadas, reforçando estratégias diversificadas em todo o mercado de biofertilizantes da China.

Análise Geográfica

As províncias orientais representam a maior parcela do mercado de biofertilizantes da China, com Shandong, Jiangsu e Zhejiang combinando clusters avançados de biotecnologia, redes robustas de cadeia de frio e níveis elevados de educação dos agricultores. Só Shandong alberga mais de 10.000 empresas, criando ecossistemas de abastecimento densos que impulsionam eficiências de escala. O Delta do Rio Yangtzé regista o crescimento mais rápido, apoiado por um fundo de biologia sintética de CNY 2 mil milhões (USD 278 milhões) e uma meta de receitas na bioeconomia de CNY 10 mil milhões (USD 1,39 mil milhões) até 2028.

As províncias centrais, como Henan, Hubei e Hunan, exibem uma adoção crescente à medida que os programas de modernização do arroz e do trigo integram insumos microbianos. Os serviços de extensão aumentam significativamente as taxas de fertilização científica, mas a infraestrutura de distribuição ainda fica aquém dos padrões costeiros. As regiões ocidentais, incluindo Xinjiang e Gansu, possuem um forte potencial em algodão e culturas de especialidade, mas continuam condicionadas pelas lacunas na cadeia de frio. Os fabricantes enviam frequentemente formulações sólidas estáveis para mitigar a deterioração, embora as margens de lucro diminuam com os custos logísticos mais elevados.

Os cinturões de cereais do nordeste — Heilongjiang, Jilin e Liaoning — oferecem parcerias únicas com fluxos de subprodutos da fermentação. A base de bio-fermentação de milho de Zhaodong registou uma produção de CNY 5,57 mil milhões (USD 774 milhões) em 2023, sinalizando a disponibilidade de matérias-primas para a produção microbiana em escala. Os invernos frios exigem especificidade de estirpe, mas as explorações mecanizadas investem em aplicação de precisão que melhora a eficiência de absorção. Estas nuances regionais influenciam coletivamente as estratégias de canal e o posicionamento de capacidade em todo o mercado de biofertilizantes da China.

Panorama Competitivo

O mercado de biofertilizantes da China permanece fragmentado: os cinco principais fornecedores detêm apenas uma participação reduzida, deixando margem para consolidação. Shandong Sukahan Bio-Technology Co., Ltd, Kiwa Bio-Tech e Genliduo Bio-Tech alavancam a escala de fermentação e as carteiras de patentes para defender posições no setor de culturas em fileiras sensível ao custo. Beijing Leili Marine diferencia-se através de inoculantes de origem marinha que comandam prémios em sistemas de frutos de alto valor.

A liderança tecnológica impulsiona as vantagens competitivas. Mais de 80% das patentes globais de bioinsumos registadas desde 2000 têm origem na China, criando barreiras formidáveis de propriedade intelectual para os novos participantes. Os intervenientes investem em inovações de encapsulamento e de suporte sólido para prolongar a vida útil — um determinante crítico do alcance do canal. As alianças de distribuição com plataformas de comércio eletrónico permitem vendas diretas que subcotam os grossistas convencionais, mas a garantia de qualidade continua a ser vital, como ilustram os recentes combates à contrafação.

As fusões e as parcerias parecem inevitáveis à medida que as empresas procuram presença logística a nível nacional e escala de conformidade regulatória. As empresas com redes robustas de cadeia de frio no Oriente estão a explorar joint ventures em Xinjiang para aceder à procura emergente do algodão. As empresas emergentes de biologia sintética apoiadas por fundos regionais introduzem consórcios geneticamente otimizados com libertação de nutrientes por múltiplas vias, desafiando os incumbentes a elevar a agilidade em I&D. Esta matriz competitiva em evolução sublinha a natureza dinâmica do mercado de biofertilizantes da China.

Líderes da Indústria de Biofertilizantes da China

Genliduo Bio-tech Corporation Ltd

Biolchim SpA (Huber AgroSolutions)

Novonesis

Kiwa Bio-Tech Products Group Corp.

Shandong Sukahan Bio-Technology Co., Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Novembro de 2024: O Ministério da Agricultura e dos Assuntos Rurais introduziu certificados eletrónicos de registo de fertilizantes, reduzindo a burocracia em papel e acelerando a aprovação de produtos biofertilizantes.

- Janeiro de 2024: A Novozymes e a Chr. Hansen fundiram-se para criar a Novonesis, uma empresa de biossoluções que opera em mais de 30 países, incluindo a China. A entidade resultante da fusão centra-se no avanço de inovações na agricultura sustentável, em particular biofertilizantes, o que se alinha com a ênfase da China em insumos agrícolas ecológicos e soluções microbianas.

Âmbito do Relatório do Mercado de Biofertilizantes da China

Azospirillum, Azotobacter, Micorriza, Bactérias Solubilizadoras de Fosfato, Rhizobium são cobertos como segmentos por Forma. Culturas Comerciais, Culturas Hortícolas, Culturas em Fileiras são cobertos como segmentos por Tipo de Cultura.| Azospirillum |

| Azotobacter |

| Micorriza |

| Bactérias Solubilizadoras de Fosfato |

| Rhizobium |

| Outros Biofertilizantes |

| Culturas Comerciais |

| Culturas Hortícolas |

| Culturas em Fileiras |

| Forma | Azospirillum |

| Azotobacter | |

| Micorriza | |

| Bactérias Solubilizadoras de Fosfato | |

| Rhizobium | |

| Outros Biofertilizantes | |

| Tipo de Cultura | Culturas Comerciais |

| Culturas Hortícolas | |

| Culturas em Fileiras |

Definição de mercado

- DOSE MÉDIA DE APLICAÇÃO - A taxa média de aplicação é o volume médio de biofertilizantes aplicados por hectare de terra agrícola na respetiva região/país.

- TIPO DE CULTURA - O tipo de cultura inclui Culturas em Fileiras (Cereais, Leguminosas, Oleaginosas), Culturas Hortícolas (Frutas e hortícolas) e Culturas Comerciais (Culturas de Plantação, Culturas de Fibra e Outras Culturas Industriais)

- FUNÇÃO - A função de nutrição de culturas dos biológicos agrícolas consiste em vários produtos que fornecem nutrientes essenciais às plantas e melhoram a qualidade do solo.

- TIPO - Os biofertilizantes melhoram a qualidade do solo aumentando a população de microrganismos benéficos. Ajudam as culturas a absorver nutrientes do ambiente.

| Palavra-chave | Definição |

|---|---|

| Culturas Comerciais | As culturas comerciais são culturas não consumíveis vendidas na totalidade ou em parte para fabricar produtos finais com vista à obtenção de lucro. |

| Gestão Integrada de Pragas (GIP) | A GIP é uma abordagem amiga do ambiente e sustentável para controlar pragas em várias culturas. Envolve uma combinação de métodos, incluindo controlos biológicos, práticas culturais e utilização seletiva de pesticidas. |

| Agentes bacterianos de biocontrolo | Bactérias utilizadas para controlar pragas e doenças nas culturas. Atuam produzindo toxinas nocivas para as pragas alvo ou competindo com elas por nutrientes e espaço no ambiente de cultivo. Alguns exemplos de agentes bacterianos de biocontrolo comummente utilizados incluem Bacillus thuringiensis (Bt), Pseudomonas fluorescens e Streptomyces spp. |

| Produto Fitossanitário (PFS) | Um produto fitossanitário é uma formulação aplicada nas culturas para as proteger de pragas, como infestantes, doenças ou insetos. Contêm uma ou mais substâncias ativas com outros co-formulantes, como solventes, suportes, material inerte, agentes molhantes ou adjuvantes, formulados para conferir uma eficácia ótima ao produto. |

| Agente Patogénico | Um agente patogénico é um organismo que causa doenças ao seu hospedeiro, com a gravidade dos sintomas da doença. |

| Parasitoides | Os parasitoides são insetos que depositam os seus ovos no interior ou sobre o inseto hospedeiro, com as suas larvas a alimentarem-se do inseto hospedeiro. Na agricultura, os parasitoides podem ser utilizados como forma de controlo biológico de pragas, uma vez que ajudam a controlar os danos causados pelas pragas nas culturas e a reduzir a necessidade de pesticidas químicos. |

| Nemátodes Entomopatogénicos (NEP) | Os nemátodes entomopatogénicos são vermes redondos parasitários que infetam e matam pragas libertando bactérias do seu intestino. Os nemátodes entomopatogénicos são uma forma de agentes de biocontrolo utilizados na agricultura. |

| Micorriza vesicular-arbuscular (MVA) | Os fungos MVA são espécies micorrízicas de fungos. Vivem nas raízes de diferentes plantas de ordem superior. Desenvolvem uma relação simbiótica com as plantas nas raízes destas plantas. |

| Agentes fúngicos de biocontrolo | Os agentes fúngicos de biocontrolo são os fungos benéficos que controlam as pragas e doenças das plantas. São uma alternativa aos pesticidas químicos. Infetam e matam as pragas ou competem com os fungos patogénicos por nutrientes e espaço. |

| Biofertilizantes | Os biofertilizantes contêm microrganismos benéficos que melhoram a fertilidade do solo e promovem o crescimento das plantas. |

| Biopesticidas | Os biopesticidas são compostos naturais/de base biológica utilizados para gerir pragas agrícolas através de efeitos biológicos específicos. |

| Predadores | Os predadores na agricultura são os organismos que se alimentam de pragas e ajudam a controlar os danos causados pelas pragas nas culturas. Algumas espécies de predadores comuns utilizados na agricultura incluem as joaninhas, as crisopas e os ácaros predadores. |

| Agentes de biocontrolo | Os agentes de biocontrolo são organismos vivos utilizados para controlar pragas e doenças na agricultura. São alternativas aos pesticidas químicos e são reconhecidos pelo seu menor impacto no ambiente e na saúde humana. |

| Fertilizantes Orgânicos | O fertilizante orgânico é composto por matéria animal ou vegetal utilizada isoladamente ou em combinação com um ou mais elementos ou compostos de origem não sintética, utilizados para a fertilidade do solo e o crescimento das plantas. |

| Hidrolisados de Proteínas (HP) | Os bioestimulantes à base de hidrolisados de proteínas contêm aminoácidos livres, oligopéptidos e polipéptidos produzidos por hidrólise enzimática ou química de proteínas, principalmente de fontes vegetais ou animais. |

| Bioestimulantes/Reguladores de Crescimento de Plantas (RCP) | Os bioestimulantes/reguladores de crescimento de plantas (RCP) são substâncias derivadas de recursos naturais para melhorar o crescimento e a saúde das plantas, estimulando os processos das plantas (metabolismo). |

| Corretivos do Solo | Os corretivos do solo são substâncias aplicadas ao solo que melhoram a saúde do solo, como a fertilidade e a estrutura do solo. |

| Extrato de Algas | Os extratos de algas são ricos em micro e macronutrientes, proteínas, polissacarídeos, polifenóis, fitohormônios e osmólitos. Estas substâncias potenciam a germinação das sementes e o estabelecimento das culturas, bem como o crescimento e a produtividade total das plantas. |

| Compostos relacionados com o biocontrolo e/ou a promoção do crescimento (CRBPC) | Os compostos relacionados com o biocontrolo ou a promoção do crescimento (CRBPC) são a capacidade de uma bactéria de produzir compostos para o biocontrolo de fitopatogénicos e a promoção do crescimento das plantas. |

| Bactérias Simbióticas Fixadoras de Azoto | As bactérias simbióticas fixadoras de azoto, como o Rhizobium, obtêm alimento e abrigo do hospedeiro e, em contrapartida, ajudam fornecendo azoto fixado às plantas. |

| Fixação de Azoto | A fixação de azoto é um processo químico no solo que converte azoto molecular em amónia ou compostos azotados relacionados. |

| ARS (Serviço de Investigação Agrícola) | O ARS é a principal agência de investigação científica interna do Departamento de Agricultura dos EUA. O seu objetivo é encontrar soluções para os problemas agrícolas enfrentados pelos agricultores do país. |

| Regulamentação Fitossanitária | Os regulamentos fitossanitários impostos pelos organismos governamentais competentes verificam ou proíbem a importação e comercialização de determinados insetos, espécies vegetais ou produtos dessas plantas, para prevenir a introdução ou a propagação de novas pragas ou agentes patogénicos vegetais. |

| Ectomicorriza (ECM) | A ectomicorriza (ECM) é uma interação simbiótica de fungos com as raízes absorventes de plantas superiores, na qual tanto a planta como os fungos beneficiam da associação para a sua sobrevivência. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados face aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de dimensão de mercado para os anos de previsão são em termos nominais. A inflação não é parte integrante dos preços, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma vasta rede de especialistas em investigação primária do mercado em estudo. Os inquiridos são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado em estudo.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição.