Tamanho e Participação do Mercado de Sensores/Interruptores Reed Automotivos da China

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 433.22 Milhões de dólares |

| Tamanho do Mercado (2031) | 651.72 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores/Interruptores Reed Automotivos da China por Mordor Intelligence

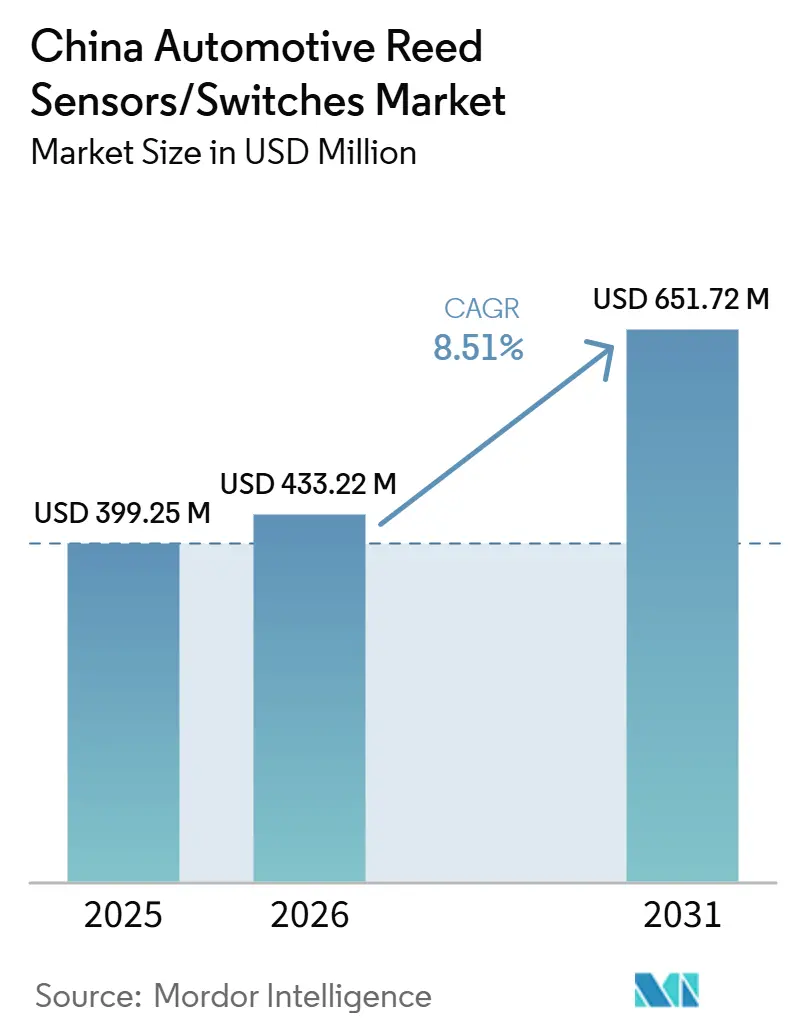

O tamanho do Mercado Chinês de Reed Sensors/Switches Automotivos deve aumentar de 399,25 milhões de USD em 2025 para 433,22 milhões de USD em 2026 e atingir 651,72 milhões de USD até 2031, crescendo a um CAGR de 8,51% ao longo de 2026-2031. A China é o maior mercado automotivo do mundo em volume unitário e o mais avançado grande mercado em eletrificação de veículos. Esses dois fatores estruturais expandem diretamente a demanda endereçável por reed sensors e switches automotivos em múltiplos subsistemas de veículos. Os altos volumes de produção de veículos sustentam a demanda de base em eletrônica de carroceria. Ao mesmo tempo, a rápida eletrificação aumenta a densidade de sensoriamento por veículo, particularmente em circuitos de segurança de bateria, detecção de porta de carregamento, caminhos de intertravamento de alta tensão e interfaces relacionadas ao carregamento. Em comparação com mercados com maior participação de veículos com motor de combustão interna, o mix de produtos da China suporta inerentemente mais pontos de sensoriamento baseados em ímã por veículo.

Paralelamente à eletrificação de veículos, o ecossistema de carregamento da China escalou rapidamente, reforçando a demanda downstream por componentes de sensoriamento relacionados ao carregamento. A grande base instalada de pontos de carregamento públicos e privados aumenta a necessidade de mecanismos confiáveis de detecção e segurança dentro dos equipamentos de carregamento e interfaces do lado do veículo. Reed sensors e switches são comumente utilizados na detecção de engajamento de conector, monitoramento de porta de acesso e verificação de estado de segurança, sustentando o crescimento em aplicações adjacentes ao carregamento à medida que a densidade de infraestrutura aumenta.

O apoio político permanece um fator estabilizador crítico para a demanda. A extensão dos incentivos fiscais de compra de veículos de nova energia até 2027 melhora a visibilidade de volume para OEMs e fornecedores e apoia a penetração contínua de plataformas eletrificadas. Essa continuidade política fortalece as perspectivas de médio prazo para pontos de sensoriamento relacionados a bateria e carregamento, garantindo que o crescimento em reed sensors e switches seja sustentado não apenas pela escala de mercado, mas também pelo alinhamento regulatório com os objetivos de eletrificação de longo prazo[1]A produção e as vendas de automóveis da China atingem novos recordes em 2024,

China Daily (Xinhua), chinadaily.com.cn..

Principais Conclusões do Relatório

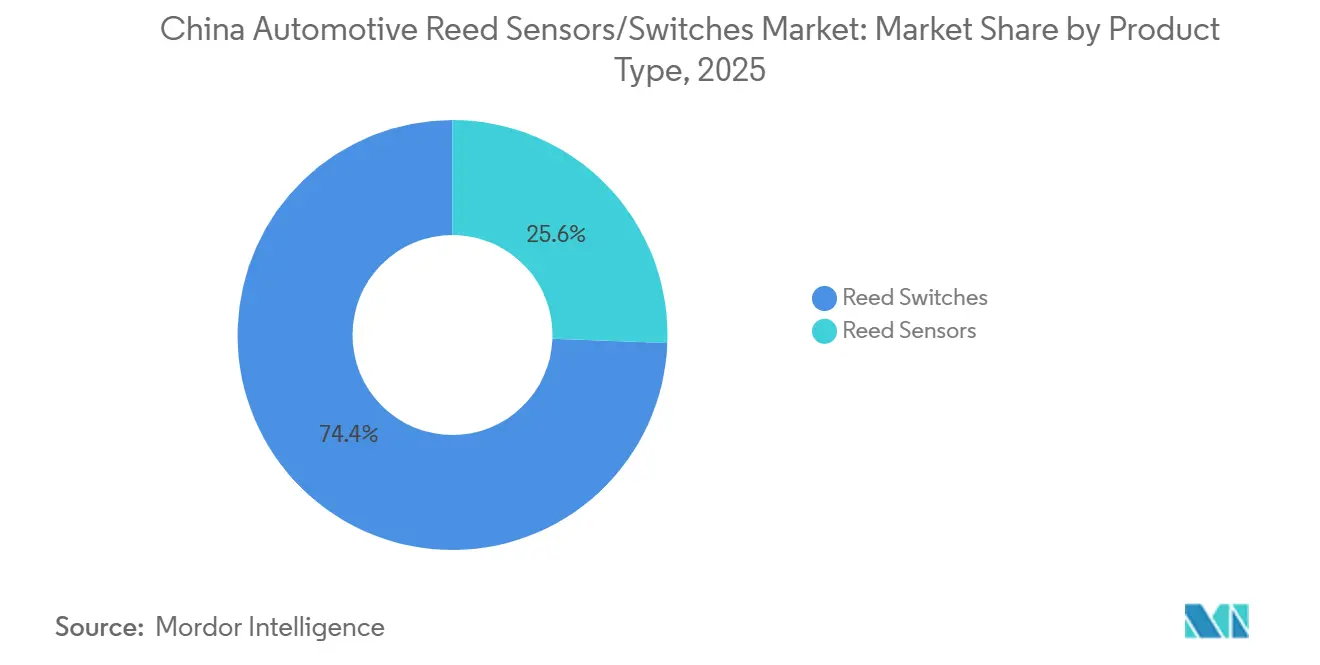

- Por tipo de produto, os reed switches lideraram em 2025 com 74,37%, enquanto os reed sensors devem crescer mais rapidamente durante 2026–2031 com um CAGR de 10,27%.

- Por aplicação, a eletrônica de carroceria liderou em 2025 com 45,16%, enquanto os sistemas de bateria e carregamento devem crescer mais rapidamente durante 2026–2031 com um CAGR de 13,97%.

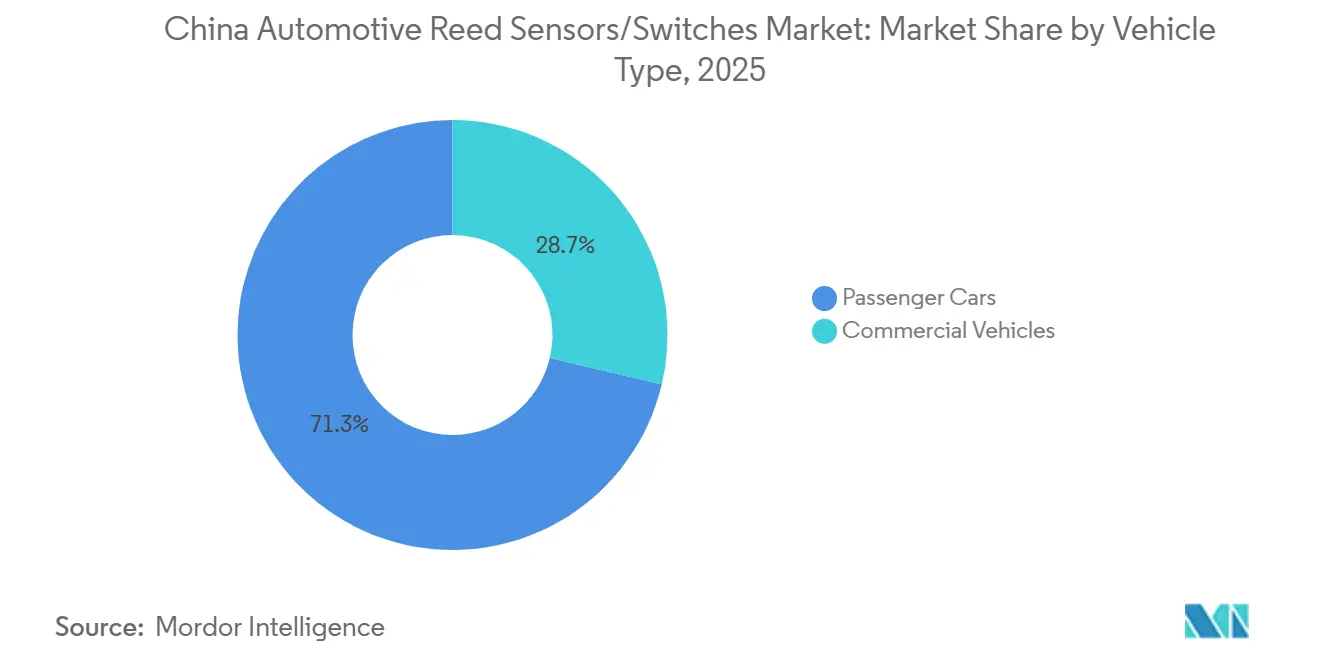

- Por tipo de veículo, os automóveis de passeio lideraram em 2025 com 71,28%, enquanto os veículos comerciais devem crescer mais rapidamente durante 2026–2031 com um CAGR de 9,67%.

- Por canal de vendas, os OEMs lideraram em 2025 com 78,34% e devem permanecer o canal de crescimento mais rápido durante 2026–2031, com um CAGR de 9,07%.

- Por tipo de propulsão, os veículos com motor de combustão interna lideraram em 2025 com 63,27%, enquanto os veículos elétricos a bateria devem crescer mais rapidamente durante 2026–2031 com um CAGR de 14,97%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Sensores/Interruptores Reed Automotivos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração e Escala de Veículos de Nova Energia | +1.7% | Nacional (Cidades de Nível 1/2 Lideram) | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Carregamento | +1.2% | Redes Urbanas e de Rodovias Expressas | Curto prazo (≤ 2 anos) |

| Incorporação em Plataformas de OEMs | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Base de Volume de Veículos de Passeio | +0.8% | Nacional | Médio prazo (2-4 anos) |

| Localização da Cadeia de Suprimentos de Veículos Elétricos | +0.7% | Províncias Costeiras e Industriais | Médio prazo (2-4 anos) |

| Densidade e Integração de Módulos | +0.5% | Programas de OEM/Fornecedor Nível 1 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Veículos de Nova Energia Aumentando os Pontos de Sensoriamento Associados a Veículos Elétricos

A alta penetração de veículos de nova energia na China aumenta o número de pontos de sensoriamento por veículo, particularmente nos sistemas de bateria e subsistemas de alta tensão. As arquiteturas de veículos de nova energia normalmente requerem nós adicionais de detecção de estado para circuitos de segurança e prontidão operacional, incluindo status da tampa do conjunto de baterias, detecção de desconexão de serviço, detecção de estado da porta de carregamento e confirmação de intertravamento de alta tensão. Isso aumenta a demanda endereçável por sensores e switches utilizados para detecção binária aberto/fechado e presença/ausência.

A escala da penetração de veículos de nova energia também importa do ponto de vista de fornecimento. À medida que os veículos de nova energia representam uma parcela maior das vendas de novos veículos, o sensoriamento vinculado a veículos elétricos migra de nicho para design de plataforma de alto volume. Isso apoia uma padronização mais ampla dos pontos de sensoriamento de subsistemas de veículos elétricos e aumenta a demanda recorrente por fornecedores de componentes alinhados com aplicações de bateria e carregamento [2]A China estende a política de imposto de compra preferencial para veículos de nova energia,

Administração Tributária do Estado (Xinhua via site da STA), chinatax.gov.cn..

Rápida Expansão da Infraestrutura de Carregamento Apoiando a Demanda do Ecossistema de Carregamento

A expansão da infraestrutura de carregamento da China apoia a adoção de veículos de nova energia ao melhorar a disponibilidade e a usabilidade do carregamento. A expansão dos pontos de carregamento públicos e privados aumenta a base instalada de equipamentos de carregamento e interfaces do lado do veículo que dependem de detecção e comutação de segurança. Isso apoia a demanda por soluções de sensoriamento para detecção de engajamento de conector, monitoramento de porta de acesso e intertravamentos de segurança associados às operações de carregamento.

A expansão da infraestrutura de carregamento também aumenta o consumo de componentes além dos veículos. A maior utilização e a cobertura mais ampla apoiam o crescimento nas implantações de hardware de carregamento, e esses sistemas normalmente incluem nós de monitoramento de estado de segurança para acesso ao gabinete, presença de conector e status operacional. Isso reforça os sistemas de bateria e carregamento como a área de aplicação de maior crescimento para reed sensors e switches ao longo do período de previsão.

Grande Base de Produção de Veículos Sustentando a Demanda de Alto Volume por Eletrônica

A escala do mercado de veículos da China sustenta uma grande base de demanda recorrente por eletrônica automotiva, incluindo eletrônica de carroceria e módulos de controle. Os altos volumes de produção se traduzem em grande demanda agregada por sensores e switches utilizados em fechamentos, travas, mecanismos de assento, detecção de status de porta e capô e outras funções de controle de carroceria. Essas aplicações estão presentes em plataformas de motor de combustão interna e de veículos de nova energia, sustentando a demanda de base estável.

Além disso, a alta proliferação de modelos e as frequentes atualizações de plataforma aumentam o número de variantes ricas em eletrônica em produção. À medida que os OEMs expandem o conteúdo de recursos entre os segmentos, o número de nós de sensoriamento por veículo aumenta, sustentando a demanda contínua por soluções simples e confiáveis de detecção de estado em eletrônica de carroceria e módulos relacionados.

Apoio Político a Veículos de Nova Energia Sustentando a Resiliência da Demanda por Veículos Elétricos

A continuidade política apoia a estabilidade da demanda por veículos de nova energia e reduz a volatilidade de curto prazo para fornecedores que planejam programas de capacidade e fornecimento. As estruturas de incentivo de compra e os cronogramas de política estendidos sustentam os volumes de veículos de nova energia, que por sua vez apoiam a base instalada de pontos de sensoriamento de bateria e carregamento de veículos elétricos. Isso fortalece a base de demanda por componentes vinculados à eletrificação, incluindo nós de sensoriamento relacionados a estado de segurança e intertravamento.

O apoio político também reforça o compromisso dos OEMs com a expansão de plataformas de veículos de nova energia. Com expectativas de demanda mais claras, os OEMs e fornecedores de Nível 1 podem sustentar investimentos em arquiteturas de veículos elétricos e localização da cadeia de suprimentos. Isso melhora a previsibilidade da demanda por componentes vinculados a veículos elétricos e apoia programas de fornecimento plurianuais para sensores e switches.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Sensores de Estado Sólido | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Pressão de Redução de Custos dos OEMs | -1.0% | Nacional | Médio prazo (2-4 anos) |

| Excesso de Capacidade e Erosão de Preços | -0.8% | Principais Províncias Manufatureiras | Curto prazo (≤ 2 anos) |

| Consolidação de Plataformas Reduzindo a Contagem de Peças | -0.6% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Sensores Magnéticos Semicondutores em Algumas Aplicações

Em vários subsistemas de veículos, tecnologias de sensoriamento magnético baseadas em semicondutores podem substituir soluções baseadas em reed, particularmente onde são necessárias medição contínua, capacidade de diagnóstico ou integração mais estreita com a unidade de controle eletrônico. À medida que as arquiteturas de veículos adotam computação mais centralizada e recursos definidos por software, os OEMs podem padronizar soluções Hall ou TMR em nós selecionados para suportar condicionamento de sinal e diagnósticos dentro de sistemas baseados em circuitos integrados.

Essa pressão de substituição não elimina o uso de reed switches em todas as aplicações. No entanto, pode reduzir a penetração em áreas onde os OEMs requerem sensoriamento contínuo ou funções de diagnóstico aprimoradas, particularmente em plataformas eletrificadas avançadas. O posicionamento dos fornecedores, portanto, depende da adequação da aplicação, das metas de custo e do nível de capacidade de diagnóstico exigido pela plataforma.

Intensa Concorrência de Preços Comprimindo os Preços Médios de Venda e as Margens dos Componentes

O mercado automotivo da China é altamente competitivo, e a pressão agressiva de preços está empurrando os OEMs e fornecedores de Nível 1 em direção a roteiros rápidos de redução de custos. Isso normalmente aumenta o fornecimento duplo, acelera a localização e comprime os preços médios de venda dos componentes. Mesmo quando a demanda unitária cresce, a captura de valor para os fornecedores de componentes pode ser limitada se a pressão de preços superar o crescimento do conteúdo.

Essa restrição é particularmente relevante em segmentos de veículos de alto volume onde as metas de custo são rigidamente controladas e as decisões de fornecimento priorizam escala e precificação. Os fornecedores de componentes devem, portanto, competir tanto em custo quanto em confiabilidade, mantendo qualidade de nível automotivo e desempenho de entrega em um mercado caracterizado por ciclos de produto rápidos e alta intensidade de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Interruptores Reed Lideram Hoje; Sensores Reed Expandem Mais Rapidamente

Os reed switches são o maior tipo de produto no mercado chinês de reed sensors/switches automotivos, com uma participação de mercado de 74,37% em 2025. Sua liderança é impulsionada pela ampla implantação em módulos automotivos de alto volume, onde a detecção de estado binário é necessária com alta confiabilidade e baixo custo. Os reed switches permanecem amplamente utilizados em eletrônica de carroceria e funções distribuídas de veículos, onde a atuação magnética selada proporciona desempenho consistente sob vibração, variação de temperatura e longos ciclos de trabalho.

Os reed sensors devem crescer na taxa mais rápida, registrando um CAGR de 10,27% durante o período de previsão. O crescimento mais rápido reflete a crescente preferência de OEMs e fornecedores de Nível 1 por conjuntos de sensores encapsulados e sobremoldados que melhoram a consistência de montagem e a eficiência de fabricação. Em paralelo, a expansão dos subsistemas de veículos elétricos favorece formatos de sensor especificados como componentes prontos para módulo, em vez de elementos discretos, apoiando assim uma adoção mais ampla de reed sensors em aplicações compactas e de integração intensiva.

Por Aplicação: Eletrônica de Carroceria Ancora a Demanda; Sistemas de Bateria e Carregamento Lideram o Crescimento

A eletrônica de carroceria constitui o maior segmento de aplicação, representando 45,16% em 2025. A grande base de produção de veículos da China e a alta penetração de recursos nos segmentos de veículos de passeio sustentam volumes significativos de detecção de estado relacionados a fechamentos e acesso. Aplicações como portas, travas de porta-malas e capô, mecanismos de assento e módulos de conforto permanecem presentes em quase todas as plataformas de veículos, ancorando a demanda por reed sensors e switches.

Os sistemas de bateria e carregamento devem crescer no ritmo mais rápido, registrando um CAGR de 13,97% durante 2026–2031. O crescimento é sustentado pela expansão contínua do ecossistema de veículos elétricos da China, que aumenta os requisitos de sensoriamento relacionados à detecção de porta de carregamento, engajamento de conector, intertravamentos de alta tensão, status da tampa do conjunto de baterias, desconexões de serviço e outras funções de monitoramento de estado de segurança. Essas arquiteturas específicas de veículos elétricos aumentam a densidade de sensoriamento por veículo, sustentando um crescimento acima da média para soluções baseadas em reed nesses subsistemas.

Por Tipo de Veículo: Automóveis de Passeio Dominam; Veículos Comerciais Crescem Mais Rapidamente

Os automóveis de passeio representam o maior segmento de tipo de veículo, com uma participação de mercado de 71,28% em 2025. Isso reflete os altos volumes de veículos de passeio da China e a rápida adoção de arquiteturas ricas em eletrônica em todos os níveis de acabamento. Os veículos de passeio também respondem por uma grande parcela da adoção de eletrificação, reforçando tanto a demanda de base quanto o crescimento por reed sensors e switches em eletrônica de carroceria e módulos adjacentes a veículos elétricos.

Os veículos comerciais devem crescer a uma taxa mais rápida, registrando um CAGR de 9,67% durante o período de previsão. O crescimento mais rápido é sustentado pelo aumento da penetração de eletrônica em caminhões e ônibus, juntamente com a eletrificação seletiva em entrega urbana, transporte público e aplicações de frota. Essas plataformas introduzem pontos de sensoriamento adicionais por veículo, embora os volumes absolutos permaneçam menores do que os dos automóveis de passeio.

Por Canal de Vendas: OEMs Dominam e Permanecem o Principal Motor de Crescimento

Os OEMs representam o canal de vendas dominante, respondendo por 78,34% em 2025. Também devem ser o canal de crescimento mais rápido, registrando um CAGR de 9,07% durante 2026–2031. Isso indica que a demanda por reed sensors e switches na China é primariamente impulsionada por design integrado, com componentes especificados nos níveis de plataforma e módulo e escalados por meio da produção de veículos e lançamentos de novos modelos.

O pós-venda continua a desempenhar um papel na demanda de reposição, particularmente para módulos de eletrônica de carroceria e conjuntos de switches passíveis de manutenção. No entanto, os dados de mercado indicam que a maioria do crescimento incremental continuará sendo impulsionada por programas de fornecimento liderados por OEMs, em vez de canais orientados à reposição.

Por Tipo de Propulsão: Motor de Combustão Interna Lidera o Volume Atual; Veículos Elétricos a Bateria Expandem Mais Rapidamente

Os veículos com motor de combustão interna permanecem o maior segmento de propulsão, com uma participação de mercado de 63,27% em 2025. Isso reflete a ainda grande base instalada e os volumes de produção em andamento de veículos com motor de combustão interna, que continuam a depender de reed sensors e switches para eletrônica de carroceria e aplicações de controle convencionais.

Os veículos elétricos a bateria devem registrar o crescimento mais rápido, com um CAGR de 14,97% durante 2026–2031. Esse crescimento está alinhado com as arquiteturas de veículos elétricos a bateria, que introduzem requisitos adicionais de sensoriamento em conjuntos de baterias, sistemas de carregamento e circuitos de segurança de alta tensão. A escalada contínua da penetração de veículos elétricos a bateria posiciona esses veículos como o principal motor de crescimento vinculado à propulsão para reed sensors e switches na China ao longo do horizonte de previsão.

Análise Geográfica

A demanda por reed sensors e switches automotivos na China está concentrada nas regiões com maior produção de veículos e as cadeias de suprimentos automotivas mais desenvolvidas. Os principais polos de fabricação automotiva e os clusters adjacentes de fornecedores de Nível 1 e Nível 2 impulsionam a demanda liderada por OEMs, pois as soluções reed são tipicamente integradas em módulos e fornecidas por meio de cadeias de suprimentos de montagem de fábrica. Essas regiões se beneficiam de maior throughput de plataforma, ciclos de atualização de modelos mais rápidos e maior integração de eletrônica, o que coletivamente aumenta o número de pontos de sensoriamento por veículo e apoia a aquisição em grande volume.

O crescimento da demanda é mais forte em províncias e áreas metropolitanas com maior penetração de veículos de nova energia e infraestrutura de carregamento mais densa. A maior adoção de veículos elétricos a bateria e híbridos plug-in aumenta os requisitos de sensoriamento para subsistemas de bateria e carregamento, incluindo intertravamentos de segurança de alta tensão e monitoramento de interface de carregamento.

À medida que a cobertura de carregamento se expande pelas redes urbanas e corredores interurbanos, a demanda por sensoriamento relacionado a veículos elétricos está se ampliando além das regiões de adoção antecipada. Enquanto isso, a demanda por eletrônica de carroceria permanece amplamente distribuída em todo o país, sustentada pela grande base de veículos instalada na China e pelo ecossistema de serviços.

Cenário Competitivo

A concorrência no mercado chinês de reed sensors e switches automotivos é moldada pela escala e velocidade do ciclo de plataforma de veículos, pelas fortes expectativas de localização em toda a cadeia de suprimentos de eletrônica automotiva e pelas metas agressivas de redução de custos impulsionadas pela intensa concorrência de preços.

Os fornecedores capazes de entregar confiabilidade de nível automotivo em escala, ao mesmo tempo em que oferecem fatores de forma miniaturizados, como soluções compatíveis com montagem em superfície (SMD), estão melhor posicionados para garantir programas de fornecimento sustentados.

No nível tecnológico, os fornecedores mantêm cada vez mais portfólios amplos abrangendo tecnologias de sensoriamento reed, efeito Hall e magnetorresistência por tunelamento (TMR). Essa abordagem multitecnológica permite que os fornecedores mantenham participação quando os OEMs ajustam arquiteturas de sensoriamento ou padronizam soluções alternativas para aplicações específicas. A capacidade de suportar programas de alto volume, atender aos requisitos de localização e competir em custo permanece central para o posicionamento competitivo no mercado de sensoriamento automotivo da China.

Líderes do Setor de Sensores/Interruptores Reed Automotivos da China

Littelfuse Inc.

Standex Electronics

Coto Technology

PIC GmbH

Honeywell International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: Dados divulgados pelo governo indicaram que a China tinha 11,43 milhões de pontos de carregamento até o final de setembro de 2024, apoiando a expansão do ecossistema de carregamento vinculado ao crescimento de veículos elétricos e à demanda por componentes de subsistemas de veículos elétricos.

- Fevereiro de 2024: A Standex anunciou o fechamento da aquisição da Sanyu Switch, expandindo seu portfólio de comutação baseada em reed e fortalecendo sua plataforma de eletrônica nas redes de fabricação/fornecimento asiáticas.

Escopo do Relatório do Mercado de Sensores/Interruptores Reed Automotivos da China

Sensores/interruptores reed automotivos são componentes de comutação/sensoriamento acionados magneticamente utilizados para detectar posição, proximidade, presença ou estados de limite em sistemas de veículos. Os interruptores reed tipicamente utilizam contatos hermeticamente selados dentro de uma cápsula de vidro acionada por um campo magnético, enquanto os sensores reed geralmente empacotam o elemento reed em formatos prontos para aplicação (invólucros de montagem em superfície, pacotes moldados ou sensores com cabo/conector) adequados para integração em módulos automotivos.

O escopo inclui segmentação por Tipo de Produto (Interruptores Reed e Sensores Reed), Aplicação (Eletrônica de Carroceria, Sistemas de Bateria e Carregamento, Sistemas de Motorização e Transmissão, Sistemas de Segurança e Proteção e Outros), Tipo de Veículo (Automóveis de Passeio e Veículos Comerciais), Canal de Vendas (OEMs e Pós-Venda), Tipo de Propulsão (Veículos com Motor de Combustão Interna (MCI), Veículos Elétricos Híbridos (HEV), Veículos Elétricos Híbridos Plug-in (PHEV), Veículos Elétricos a Bateria (BEV) e Veículos Elétricos a Célula de Combustível (FCEV)). As previsões de mercado são fornecidas em termos de valor (USD).

| Sensores reed |

| Interruptores reed |

| Sistemas de Motor e Motorização |

| Eletrônica de Carroceria |

| Sistemas de Segurança e Proteção |

| Sistemas de Infoentretenimento e Conforto |

| Sistemas de Transmissão e Frenagem |

| Sistemas de Bateria e Carregamento |

| Outras Aplicações |

| Automóveis de Passeio |

| Veículos Comerciais |

| OEMs |

| Pós-Venda |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Segmentação por Tipo de Produto (Valor, USD) | Sensores reed |

| Interruptores reed | |

| Segmentação por Aplicação (Valor, USD) | Sistemas de Motor e Motorização |

| Eletrônica de Carroceria | |

| Sistemas de Segurança e Proteção | |

| Sistemas de Infoentretenimento e Conforto | |

| Sistemas de Transmissão e Frenagem | |

| Sistemas de Bateria e Carregamento | |

| Outras Aplicações | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passeio |

| Veículos Comerciais | |

| Segmentação por Canal de Vendas (Valor, USD) | OEMs |

| Pós-Venda | |

| Segmentação por Tipo de Propulsão (Valor, USD) | Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | |

| Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sensores/interruptores reed automotivos da China?

Está em 399,25 milhões de USD em 2025 e deve atingir 651,72 milhões de USD até 2031 (CAGR de 8,51%).

Qual tipo de produto lidera o mercado da China atualmente?

Os reed switches lideram com 74,37% em 2025 devido à ampla integração em módulos de veículos de alto volume.

Qual aplicação está crescendo mais rapidamente e por quê?

Os sistemas de bateria e carregamento crescem mais rapidamente (CAGR de 13,97%, 2026-2031) à medida que a eletrificação aumenta os pontos de sensoriamento nos subsistemas de veículos elétricos.

Qual tipo de propulsão se expandirá mais rapidamente até 2031?

Os veículos elétricos a bateria crescem mais rapidamente (CAGR de 14,97%, 2026-2031) à medida que a penetração de veículos elétricos a bateria eleva a demanda por sensoriamento associado a veículos elétricos.

Qual canal de vendas domina a demanda na China?

Os OEMs dominam com 78,34% em 2025 porque a maioria dos componentes é especificada no nível de plataforma/módulo.

Página atualizada pela última vez em: