Tamanho e Participação do Mercado Indiano de Reed Sensors e Switches Automotivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

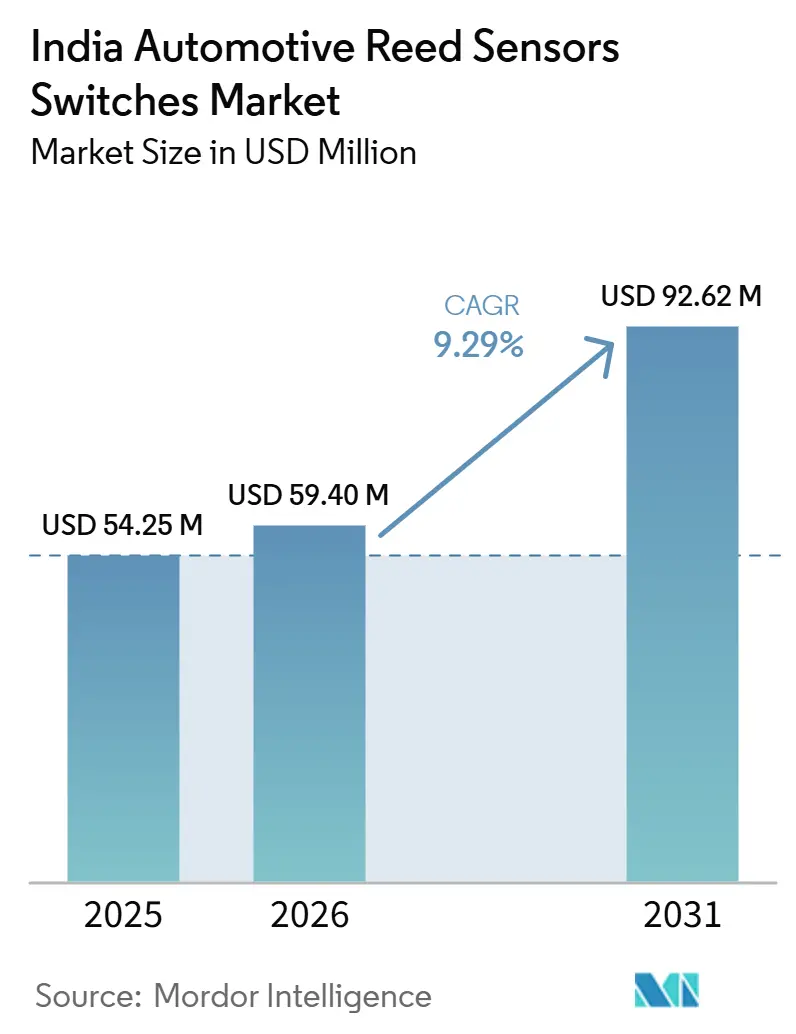

| Tamanho do Mercado (2026) | 59.40 Milhões de dólares |

| Tamanho do Mercado (2031) | 92.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.29% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Indiano de Reed Sensors e Switches Automotivos por Mordor Intelligence

O mercado de reed sensors e switches automotivos na Índia deve crescer de USD 54,35 milhões em 2025 para USD 59,40 milhões em 2026, com previsão de atingir USD 92,62 milhões até 2031, a um CAGR de 9,3% no período de 2026 a 2031. O mercado está se expandindo mais rapidamente do que a tendência regional mais ampla, à medida que os programas de veículos no país estão adicionando mais pontos de sensoriamento impulsionados pela eletrificação e pelo aumento da intensidade de recursos. As vendas de veículos elétricos na Índia ultrapassaram 2,45 milhões de unidades no ano fiscal de 2025-26, sustentando uma base instalada mais ampla para gerenciamento de baterias, carregamento e funções de intertravamento de segurança que utilizam componentes reed. O mercado também se beneficia de uma mudança mais ampla no design de veículos, em que arquiteturas ricas em eletrônica, planos de localização mais robustos e requisitos de qualificação de fornecedores estão direcionando mais valor para famílias de componentes capazes de atender simultaneamente às necessidades de custo, durabilidade e conformidade. Nesse ambiente, o mercado está captando oportunidades tanto de novas plataformas de veículos elétricos quanto de programas de veículos de passeio convencionais que continuam a adicionar funções de conveniência, acesso e segurança sem um aumento significativo no custo dos componentes. A dinâmica competitiva continua moldada por um conjunto limitado de fornecedores globais qualificados, expectativas crescentes de conteúdo doméstico e pressão contínua para defender a tecnologia reed contra substitutos de estado sólido em aplicações de eletrônica de carroceria de menor tensão.

Principais Conclusões do Relatório

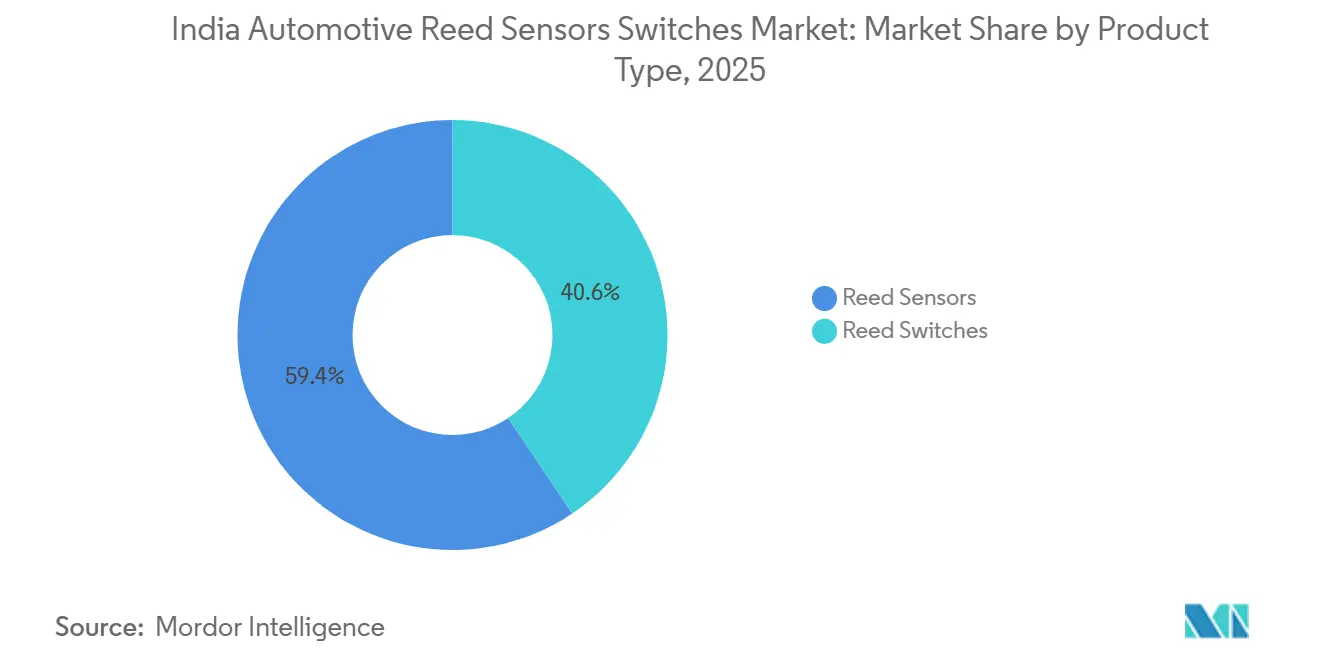

- Por tipo de produto, os reed switches detinham 59,41% da participação de receita em 2025, enquanto os reed sensors têm previsão de expansão a um CAGR de 11,42% até 2031.

- Por aplicação, a eletrônica de carroceria representou 31,08% da receita em 2025, enquanto os sistemas de bateria e carregamento têm projeção de crescimento a um CAGR de 14,42% até 2031.

- Por canal de vendas, os OEMs detinham 80,42% da participação de receita em 2025 e também registraram o maior CAGR projetado de 10,12% até 2031. CAGR de 0,722% até 2031.

- Por canal de vendas, os OEMs detinham 80,42% da participação de receita em 2025 e também registraram o maior CAGR projetado de 10,1% até 2031.

- Por tipo de propulsão, os veículos com motor de combustão interna detinham 65,80% da participação de receita em 2025, enquanto os veículos elétricos a bateria têm projeção de crescimento a um CAGR de 16,42% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Indiano de Reed Sensors e Switches Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Veículos Elétricos e Incentivos | +3.5% | Nacional (Alto nos Estados Metropolitanos) | Curto prazo (≤ 2 anos) |

| Expansão do Carregamento Público | +2.0% | Cidades Metropolitanas + Corredores Rodoviários | Médio prazo (2-4 anos) |

| Conteúdo Eletrônico em Automóveis de Passeio | +1.2% | Nacional (Dominado por Veículos de Passeio) | Médio prazo (2-4 anos) |

| Ciclo de Substituição de Eletrônica de Carroceria | +1.0% | Em todo o território nacional | Médio prazo (2-4 anos) |

| Localização e Escala por Parte dos OEMs | +0.8% | Principais Polos Automotivos | Médio prazo (2-4 anos) |

| Miniaturização de Módulos Compactos | +0.4% | Programas OEM/Tier | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Impulsionado pela Eletrificação nos Pontos de Sensoriamento de Bateria e Carregamento

O mercado de reed sensors e switches automotivos na Índia está registrando sua demanda mais forte proveniente do aumento dos pontos de sensoriamento de alta tensão no interior dos pacotes de baterias de veículos elétricos e nos carregadores embarcados. Os relés reed posicionados entre o barramento de bateria de alta tensão e a eletrônica de medição de baixa tensão oferecem tensões de ruptura de 400 VCC a 1.500 VCC, mantendo-os relevantes em aplicações onde tanto o isolamento quanto a eficiência de embalagem são exigidos. A Índia registrou crescimento significativo nas vendas de veículos elétricos nos últimos anos, com as vendas de automóveis elétricos se expandindo substancialmente em base anual, indicando que o número de plataformas que requerem essas funções está crescendo rapidamente. Cada nova arquitetura de veículo elétrico adiciona vários pontos de isolamento e detecção de conectores baseados em reed, de modo que o crescimento de volume em veículos também multiplica a demanda por componentes em cada plataforma. Como resultado, os sistemas de bateria e carregamento estão crescendo mais rapidamente do que o restante do mercado de reed sensors e switches automotivos na Índia, mesmo que ainda representem uma base de aplicação mais restrita do que a eletrônica de carroceria atualmente[1]"Vendas de veículos elétricos na Índia superam 2,45 milhões de unidades no ano fiscal de 2026", Autocar, autocarpro.in.

Aumento do Conteúdo Eletrônico em Módulos de Carroceria e Recursos de Conforto/Acesso

A eletrônica de carroceria representa o maior segmento de aplicação por valor. O crescimento é sustentado pela crescente penetração de fechamentos eletrônicos e sistemas de acesso, incluindo monitoramento do status de portas, capô e porta-malas, módulos de trinco e detecção de posição de atuadores. Os OEMs continuam a introduzir recursos adicionais de conforto e segurança mesmo em categorias de veículos sensíveis a custos, resultando em um aumento constante no número de pontos de detecção de estado.

Os interruptores reed permanecem uma solução prática nessas aplicações devido ao comportamento de comutação previsível, durabilidade comprovada e facilidade de integração em projetos de módulos estabelecidos.

Preferência por Soluções de Comutação Seladas e Confiáveis em Ambientes Automotivos Severos

As tecnologias baseadas em reed mantêm relevância em aplicações onde longa vida útil e desempenho estável são necessários sob condições operacionais severas. Estas incluem exposição a calor, vibração, umidade e contaminação. Módulos localizados próximos às partes externas do veículo ou dentro de alojamentos expostos frequentemente priorizam soluções de comutação seladas para reduzir o risco de falha.

As características inerentes de selagem e isolamento de contato dos componentes reed suportam a adoção contínua em tais ambientes, particularmente onde os requisitos funcionais permanecem binários.

Localização por Parte dos OEMs e Ampliação da Cadeia de Fornecimento

A localização está se tornando um fator estrutural de demanda para o mercado de reed sensors e switches automotivos na Índia, pois os principais fabricantes de automóveis estão elevando as expectativas de conteúdo doméstico em componentes avançados e eletrônica associada. A Hyundai Motor India divulgou 92% de localização em 1.238 componentes-chave em janeiro de 2025. A empresa iniciou a montagem local de pacotes de baterias em sua planta de Chennai por meio da Mobis India, o que demonstra como os programas de veículos estão vinculando mais valor eletrônico à qualificação local [2]"HMIL Compromete-se com o Atmanirbhar Bharat ao Localizar Mais de 1.200 Componentes-Chave e Pacotes de Baterias para Veículos Elétricos", Hyundai Motor India Limited, hyundai.com.

A indústria automotiva indiana mais ampla planejou investimentos significativos para aprofundar a localização de componentes avançados, e o esquema PLI automotivo reportou cifras de vendas substanciais, indicando tração comercial visível. Esse ambiente pressiona os fornecedores estrangeiros a estabelecer estoque local, montagem local ou parcerias domésticas confiáveis antes do próximo ciclo de fornecimento de plataformas. Também eleva a barreira para entrantes de baixo custo que não conseguem suportar qualificação, continuidade de fornecimento ou atendimento ao cliente localizado no padrão esperado pelos OEMs indianos e fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por Sensores de Estado Sólido | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Incerteza em Incentivos e Políticas | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Sensibilidade a Preços no Mercado de Massa | -0.6% | Segmentos Tier-2/3 + Segmentos de Valor | Médio prazo (2-4 anos) |

| Atrasos no Prazo de Qualificação dos OEMs | -0.4% | Programas OEM/Tier | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Alternativas de Estado Sólido

A concorrência de tecnologias de sensoriamento de estado sólido permanece uma restrição fundamental. Em certas aplicações de sensoriamento magnético ou de proximidade, os OEMs podem preferir soluções baseadas em semicondutores para se alinhar com arquiteturas orientadas por circuitos integrados ou habilitar diagnósticos adicionais. Embora essa tendência não elimine o uso de tecnologias reed, ela pode limitar a penetração em subsistemas onde o sensoriamento contínuo ou o processamento de sinais complexos é necessário.

Pressão de Redução de Custos e Projeto Orientado ao Custo

O mercado automotivo da Índia permanece altamente competitivo em termos de custos. Os OEMs buscam continuamente a otimização da lista de materiais, o que pode levar à consolidação de pontos de sensoriamento ou abordagens de projeto alternativas. Mesmo quando os componentes reed atendem aos requisitos técnicos, as metas de custo no nível do programa podem influenciar as decisões finais de seleção, particularmente em plataformas de veículos de alto volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Interruptores Reed Lideram Hoje; Reed Sensores Expandem Mais Rapidamente

Os reed switches representaram 59,41% da receita em 2025, mantendo-os como a maior categoria de produto no mercado de reed sensors e switches automotivos na Índia. Sua escala está vinculada ao uso amplo em detecção de posição de travas de porta, mecanismos de abertura de porta-malas, funções de posição de assento e matrizes de sensoriamento de nível de fluido que, em conjunto, cobrem mais de 25 pontos de aplicação em um veículo de produção típico. Essa base instalada confere aos reed switches uma posição duradoura, pois um projeto já qualificado para uma plataforma de veículo não é facilmente substituído no meio da vida útil da plataforma. Os reed sensors permanecem a categoria de crescimento mais rápido, com projeção de crescimento a um CAGR de 11,42% até 2031, à medida que os sistemas de bateria de veículos elétricos e os circuitos de carregamento os utilizam para medição de isolamento e detecção de conectores. Isso significa que o mix de produtos está se deslocando, mesmo que a participação de mercado atual de reed sensors e switches automotivos ainda esteja com os switches convencionais.

A miniaturização está reforçando essa transição, pois os módulos de veículos mais novos requerem embalagens menores que se encaixam de forma mais compacta nos layouts de placas sem comprometer a confiabilidade. A Standex Electronics lançou a série MK33 SMD, um reed switch de montagem em superfície em vidro puro, projetado para layouts de PCB com restrição de espaço. Essa direção de produto é relevante para o mercado de reed sensors e switches automotivos, pois os OEMs indianos e os fornecedores de primeiro nível estão integrando mais funções em módulos consolidados e requerem compatibilidade direta com PCB. A mesma tendência se aplica aos reed sensors, onde formatos compactos e compatíveis com diagnósticos são mais fáceis de incorporar em módulos de eletrônica de veículos elétricos e de conforto sem uma penalidade significativa de área.

Por Aplicação: Eletrônica de Carroceria Ancora a Demanda; Sistemas de Bateria e Carregamento Lideram o Crescimento

A eletrônica de carroceria representou 31,08% do mercado de reed sensors e switches automotivos na Índia em 2025, tornando-a o maior segmento de aplicação por receita. Essa posição é impulsionada pelo mix de produtos com predominância de SUVs na Índia, onde sistemas de climatização, módulos de acesso, funções de fechamento suave e mecanismos de teto solar requerem posições de sensoriamento que os componentes reed podem atender. Os sistemas de bateria e carregamento têm projeção de crescimento a um CAGR de 14,42% até 2031, materialmente mais rápido do que o mercado geral, refletindo posições adicionais de isolamento, pré-carga e engajamento de conectores criadas por cada novo programa de veículo elétrico a bateria.

O mix de aplicações está se deslocando de uma demanda concentrada em carroceria para uma distribuição mais ampla que confere maior peso às funções relacionadas a veículos elétricos ao longo do tempo. Segurança e proteção, sistemas de infoentretenimento e conforto, e sistemas de transmissão e frenagem continuam a fornecer demanda de suporte estável. A adoção orientada à segurança é ainda mais sustentada pelo crescente foco dos consumidores em recursos de proteção em veículos de passeio convencionais, mantendo os elementos de comutação competitivos em custo relevantes em funções de cinto de segurança, airbag e acesso. A demanda de motor e trem de força permanece limitada, pois alternativas de efeito Hall, e não produtos reed, já atendem a muitas funções centrais de sensoriamento de motores de combustão interna.

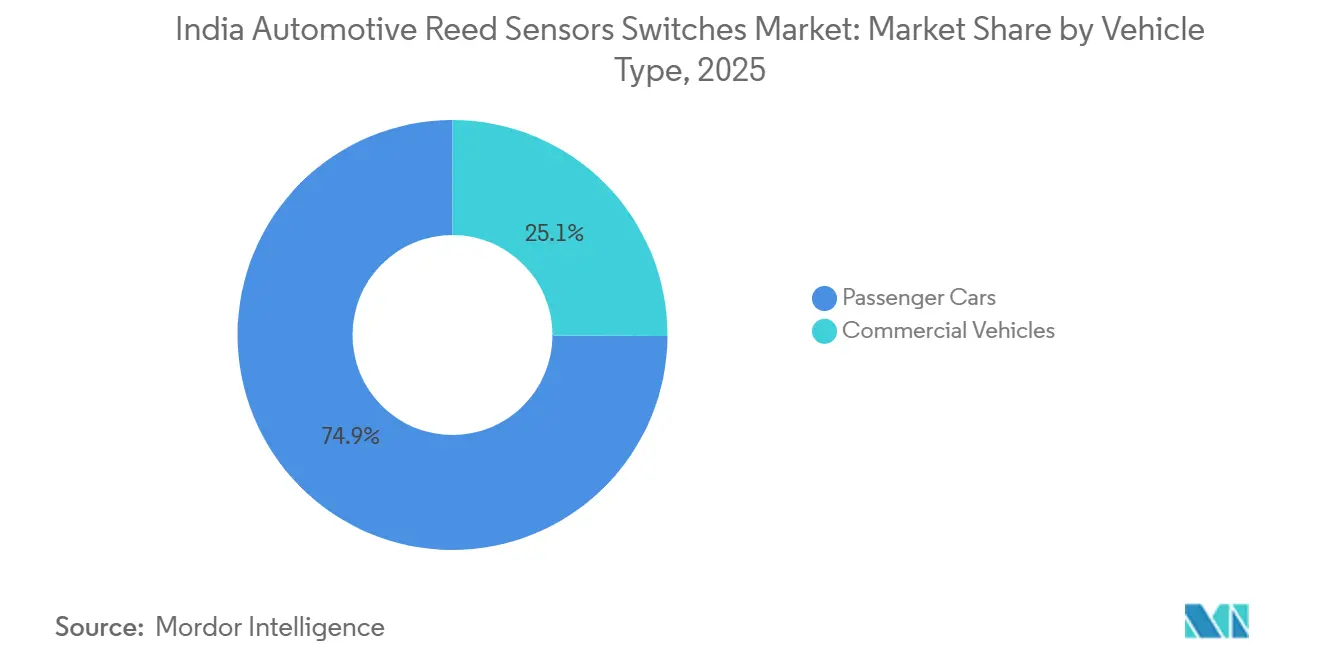

Por Tipo de Veículo: Automóveis de Passeio Dominam; Veículos Comerciais Crescem Mais Rapidamente

Os automóveis de passeio detinham 74,92% da participação de receita em 2025, tornando-os a âncora clara de volume para o mercado de reed sensors e switches automotivos na Índia. As vendas domésticas de automóveis de passeio na Índia atingiram 4,64 milhões de unidades no ano fiscal de 2025-26, e essa escala mantém a demanda elevada para funções cotidianas de sensoriamento de carroceria, acesso e conveniência em hatchbacks, sedãs e utilitários. O segmento também se beneficia do aumento da densidade de recursos, pois portas-malas motorizadas, funções de proximidade e eletrônica de cabine aumentam o número de locais potenciais de switch por veículo. Os veículos comerciais são menores em termos de valor atual, mas têm projeção de crescimento a um CAGR de 10,72% até 2031 e estão se tornando mais importantes à medida que a eletrificação de frotas avança para implantações lideradas por aquisições. Isso confere ao mercado de reed sensors e switches automotivos na Índia um segundo motor de demanda além dos volumes convencionais de veículos de passeio.

O argumento comercial é relevante porque ônibus e caminhões elétricos carregam pacotes de baterias maiores e requerem mais posições de gerenciamento de alta tensão do que um veículo elétrico de passeio típico. A Tata Motors divulgou uma carteira de pedidos substancial de veículos comerciais elétricos, indicando que a demanda por frotas eletrificadas está avançando além do uso piloto. Isso aumenta o valor do componente por veículo para fornecedores que atendem a funções de isolamento de bateria, pré-carga e segurança relacionadas. Os automóveis de passeio permanecem a base de receita do mercado de reed sensors e switches automotivos, enquanto a eletrificação de veículos comerciais está adicionando uma camada de demanda mais especializada e de maior função.

Por Canal de Vendas: OEMs Dominam e Permanecem o Principal Motor de Crescimento

Os OEMs representaram 80,42% do mercado de reed sensors e switches automotivos em 2025 e têm projeção de crescimento a um CAGR de 10,11% até 2031. A demanda é cada vez mais impulsionada por decisões de design de plataforma, e não pela demanda de reposição no mercado de pós-venda. Os principais OEMs e fornecedores de primeiro nível estão engajando fornecedores de componentes mais cedo nos ciclos de desenvolvimento, conferindo às famílias de reed switches aprovadas uma trajetória de fornecimento estendida assim que uma plataforma entra em produção. Um componente que não consegue se qualificar pode permanecer excluído durante toda a vida útil de produção de uma linha de veículos.

O mercado de pós-venda representou os 19,58% restantes da receita e enfrenta maior pressão de comoditização proveniente de importações sem marca e barreiras de entrada mais baixas. A cobertura de garantia mais longa dos OEMs e redes de serviço autorizado mais robustas estão limitando o ritmo de crescimento da demanda de reposição nos primeiros anos de propriedade do veículo. Esse ambiente favorece fornecedores que oferecem módulos de sensores integrados, conjuntos de conectores ou outros subconjuntos validados que são mais difíceis de deslocar apenas com base no preço. Como resultado, o canal OEM permanece a rota mais direta para escala e estabilidade no mercado de reed sensors e switches automotivos na Índia.

Por Tipo de Propulsão: Motor de Combustão Interna Lidera o Volume Atual; Veículos Elétricos a Bateria Expandem Mais Rapidamente

Os veículos com motor de combustão interna representam a maior parcela da demanda, com 65,80% de participação de receita em 2025. Isso reflete o mix de produção atual e a grande base instalada de veículos com motor de combustão interna na Índia. Os reed sensors e switches permanecem amplamente implantados em plataformas de motor de combustão interna para eletrônica de carroceria e funções básicas de sensoriamento relacionadas à segurança.

Os veículos elétricos a bateria têm projeção de crescimento à taxa mais rápida, registrando um CAGR de 16,42% durante o período de previsão. O crescimento é sustentado pelo impulso das políticas, pela crescente adoção de veículos elétricos e pela expansão contínua da infraestrutura de carregamento. As plataformas de veículos elétricos a bateria introduzem requisitos adicionais de sensoriamento relacionados a bateria e carregamento, o que aumenta a densidade de sensoriamento por veículo e sustenta um crescimento mais rápido para soluções baseadas em reed.

Análise Geográfica

Na Índia, a demanda por reed sensors e switches automotivos está intimamente ligada à distribuição geográfica dos clusters de fabricação de OEMs e fornecedores de primeiro nível. Os estados com alta concentração de instalações de produção de veículos e módulos representam uma parcela significativa da demanda, pois os componentes reed são primariamente fornecidos por meio de cadeias de suprimentos lideradas por OEMs. Essas regiões se beneficiam de maior produção de veículos, integração mais profunda de fornecedores de primeiro nível e adoção mais rápida de módulos com alta intensidade eletrônica, particularmente em veículos de passeio.

Tamil Nadu e Maharashtra permanecem os principais centros de montagem de veículos e do ecossistema de fornecedores de suporte. As operações da Hyundai em Chennai ancoram o sul, com a montagem local de pacotes de baterias reforçando o papel de Tamil Nadu na cadeia de suprimentos de eletrônica vinculada a veículos elétricos. Maharashtra permanece significativa por sua concentração de atividade de OEMs e fornecedores de primeiro nível em torno de Pune. Assam também é notável, onde a Tata Electronics e a Qualcomm Technologies planejam fabricar módulos automotivos na instalação OSAT da Tata em Jagiroad, o que deve gerar demanda downstream por componentes de sensoriamento eletromecânico.

A Índia registrou forte crescimento nas vendas de veículos elétricos nos últimos anos, com as vendas de automóveis elétricos crescendo de forma constante e expandindo a demanda por componentes de sistemas de bateria e carregamento que são mais intensivos em reed do que as aplicações padrão de motor de combustão interna. As aquisições vinculadas a veículos elétricos são sensíveis ao lançamento de produtos, ao cronograma de plataformas e à expansão da infraestrutura, criando variabilidade de demanda trimestre a trimestre. Fornecedores com estoque regional, suporte local ao cliente e profundidade de qualificação estão mais bem posicionados para capturar essa demanda.

Cenário Competitivo

O mercado de reed sensors e switches automotivos na Índia tem um perfil de concentração médio, liderado por um pequeno grupo de especialistas globais estabelecidos. Standex Electronics, Littelfuse e TE Connectivity são os participantes mais proeminentes, oferecendo validação de nível OEM, catálogos de produtos abrangentes e engajamento de engenharia com fornecedores de módulos de primeiro nível. Sua vantagem reside no encapsulamento de elementos reed em conjuntos qualificados que são difíceis de avaliar apenas com base no preço unitário, mantendo assim as barreiras de entrada elevadas mesmo em um mercado sensível a custos como a Índia.

Ações recentes das empresas ilustram como a concorrência está evoluindo. Em janeiro de 2026, a Standex Electronics lançou o switch de chave reed KS01, uma solução com classificação IP67 e vedação hermética para ambientes severos. A Littelfuse introduziu a série 59177, um reed switch ultraminiaturizado com sobremoldagem, voltado para projetos automotivos e de veículos elétricos com restrição de espaço. A TE Connectivity concentrou-se na defesa de margens e na integração mais profunda de plataformas por meio de maior controle de materiais e participação mais ampla em módulos de sensores. O mercado está recompensando fornecedores que combinam escala, confiabilidade e engenharia de aplicações em detrimento daqueles que competem apenas com base em preços de commodities.

A concorrência também vem de concorrentes asiáticos de preço e fornecedores adjacentes de sensores de estado sólido, com a participação doméstica permanecendo limitada. As alternativas de efeito Hall continuam a melhorar em eletrônica de carroceria e funções relacionadas a travas, o que significa que os participantes estabelecidos devem se diferenciar em torno de isolamento, vedação e casos de uso de alta tensão onde os reed switches mantêm uma vantagem prática. O foco competitivo está se deslocando do fornecimento básico de switches para a profundidade de soluções, registros de validação e relevância para arquiteturas de veículos elétricos.

Líderes do Setor Indiano de Reed Sensors e Switches Automotivos

-

Littelfuse, Inc.

-

Standex Electronics

-

Coto Technology, Inc.

-

PIC GmbH

-

Aleph

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A JSW MG Motor India apresentou o ADAPT, a primeira plataforma indiana de veículo de nova energia com múltiplos trens de força, suportando configurações de veículo elétrico, veículo elétrico híbrido plug-in, híbrido forte e extensor de autonomia. A empresa comprometeu INR 3.000-4.000 crore ao longo dos próximos anos, com capacidade se expandindo de 120.000 para 160.000 unidades anuais até março de 2027. Cada nova variante de trem de força sob o ADAPT redefine as especificações de reed sensor para isolamento de bateria, engajamento de conectores e módulos de eletrônica de carroceria.

- Janeiro de 2025: A Hyundai Motor India divulgou 92% de localização em 1.238 componentes-chave e iniciou a montagem local de pacotes de baterias em sua planta de Chennai por meio da Mobis India, sendo o primeiro modelo equipado o CRETA Electric. A iniciativa reduziu a exposição cambial e aumentou diretamente a demanda baseada na Índia por reed sensors localmente qualificados em aplicações de eletrônica de carroceria e bateria.

Escopo do Relatório do Mercado Indiano de Reed Sensors e Switches Automotivos

Os reed switches automotivos são componentes eletromecânicos acionados magneticamente que abrem ou fecham na presença de um campo magnético. Os reed sensors automotivos geralmente se referem a conjuntos de sensoriamento baseados em reed switch que são encapsulados, vedados ou sobremoldados e integrados em alojamentos. Essas soluções são utilizadas para sensoriamento de posição, proximidade, fechamento e intertravamento de segurança em diversos sistemas de veículos.

O escopo do mercado inclui segmentação por tipo de produto (reed switches e reed sensors), aplicação (eletrônica de carroceria, sistemas de bateria e carregamento e outros), tipo de veículo (automóveis de passeio e veículos comerciais), canal de vendas (OEMs e pós-venda) e tipo de propulsão (veículos com motor de combustão interna, veículos elétricos a bateria e outros). O dimensionamento e as previsões de mercado são fornecidos em termos de USD.

| Reed Sensores |

| Interruptores Reed |

| Sistemas de Motor e Trem de Força |

| Eletrônica de Carroceria |

| Sistemas de Segurança e Proteção |

| Sistemas de Infoentretenimento e Conforto |

| Sistemas de Transmissão e Frenagem |

| Sistemas de Bateria e Carregamento |

| Outras Aplicações |

| Automóveis de Passeio |

| Veículos Comerciais |

| OEMs |

| Pós-Venda |

| Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) |

| Veículos Elétricos Híbridos Plug-in (PHEV) |

| Veículos Elétricos a Bateria (BEV) |

| Veículos Elétricos a Célula de Combustível (FCEV) |

| Segmentação por Tipo de Produto (Valor, USD) | Reed Sensores |

| Interruptores Reed | |

| Segmentação por Aplicação (Valor, USD) | Sistemas de Motor e Trem de Força |

| Eletrônica de Carroceria | |

| Sistemas de Segurança e Proteção | |

| Sistemas de Infoentretenimento e Conforto | |

| Sistemas de Transmissão e Frenagem | |

| Sistemas de Bateria e Carregamento | |

| Outras Aplicações | |

| Segmentação por Tipo de Veículo (Valor, USD) | Automóveis de Passeio |

| Veículos Comerciais | |

| Segmentação por Canal de Vendas (Valor, USD) | OEMs |

| Pós-Venda | |

| Segmentação por Tipo de Propulsão (Valor, USD) | Veículos com Motor de Combustão Interna (MCI) |

| Veículos Elétricos Híbridos (HEV) | |

| Veículos Elétricos Híbridos Plug-in (PHEV) | |

| Veículos Elétricos a Bateria (BEV) | |

| Veículos Elétricos a Célula de Combustível (FCEV) |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto dos reed sensors e switches automotivos na Índia?

O mercado de reed sensors e switches automotivos na Índia foi avaliado em USD 54,35 milhões em 2025, está em USD 59,40 milhões em 2026 e tem previsão de atingir USD 92,62 milhões até 2031 a um CAGR de 9,29%.

Qual categoria de produto lidera a demanda na Índia?

Os reed switches lideraram com 59,41% de participação de receita em 2025, pois permanecem amplamente utilizados em funções de carroceria, acesso, assento e nível de fluido em plataformas de veículos convencionais.

Qual aplicação está crescendo mais rapidamente?

Os sistemas de bateria e carregamento estão se expandindo a um CAGR de 14,42% até 2031, pois as plataformas de veículos elétricos necessitam de mais pontos de isolamento, pré-carga e detecção de conectores do que muitas aplicações tradicionais.

Qual a importância dos veículos elétricos para a demanda futura?

Os veículos elétricos estão se tornando centrais para a expansão futura, pois os veículos elétricos a bateria têm projeção de crescimento a um CAGR de 16,42% e cada plataforma eletrificada adiciona vários novos pontos de sensoriamento baseados em reed.

Qual é a principal ameaça competitiva à tecnologia reed em veículos?

O desafio mais claro vem dos dispositivos de efeito Hall de estado sólido em eletrônica de carroceria, mas os produtos reed ainda mantêm vantagem em isolamento de alta tensão, vedação hermética e determinadas funções críticas de segurança.

Página atualizada pela última vez em: