Tamanho e Participação do Mercado de Lubrificantes da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

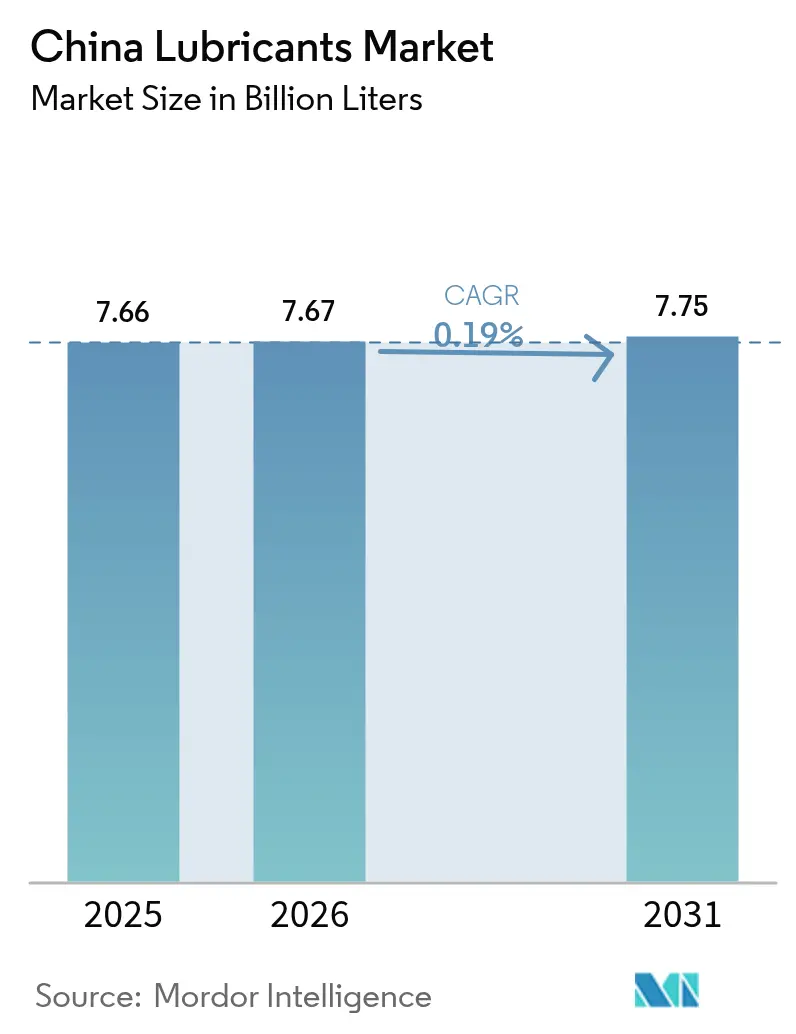

| Tamanho do mercado no ano base (2025) | 7.66 Bilhões de litros |

| Volume do Mercado (2026) | 7.67 Bilhões de litros |

| Volume do Mercado (2031) | 7.75 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes da China por Mordor Intelligence

O tamanho do mercado de lubrificantes da China foi avaliado em 7,66 bilhões de litros em 2025 e estima-se que cresça de 7,67 bilhões de litros em 2026 para atingir 7,75 bilhões de litros até 2031, a um CAGR de 0,19% durante o período de previsão (2026-2031). O crescimento do mercado de lubrificantes da China permanece estagnado porque a rápida adoção de veículos elétricos erode os volumes de óleo de motor a gasolina, mesmo enquanto os gastos com infraestrutura sustentam a demanda por fluidos de serviço pesado e industriais. A pressão competitiva aumenta à medida que as refinadoras estatais integram a produção de óleo base upstream com a distribuição downstream, enquanto as grandes empresas globais promovem sintéticos premium. As extensões de garantia das montadoras, os intervalos de troca mais longos e os regulamentos de duplo carbono aceleram a penetração dos produtos sintéticos. O comércio eletrônico amplia o alcance geográfico, mas amplifica os riscos de falsificação, levando os proprietários de marcas a investir em tecnologias de rastreabilidade.

Principais Conclusões do Relatório

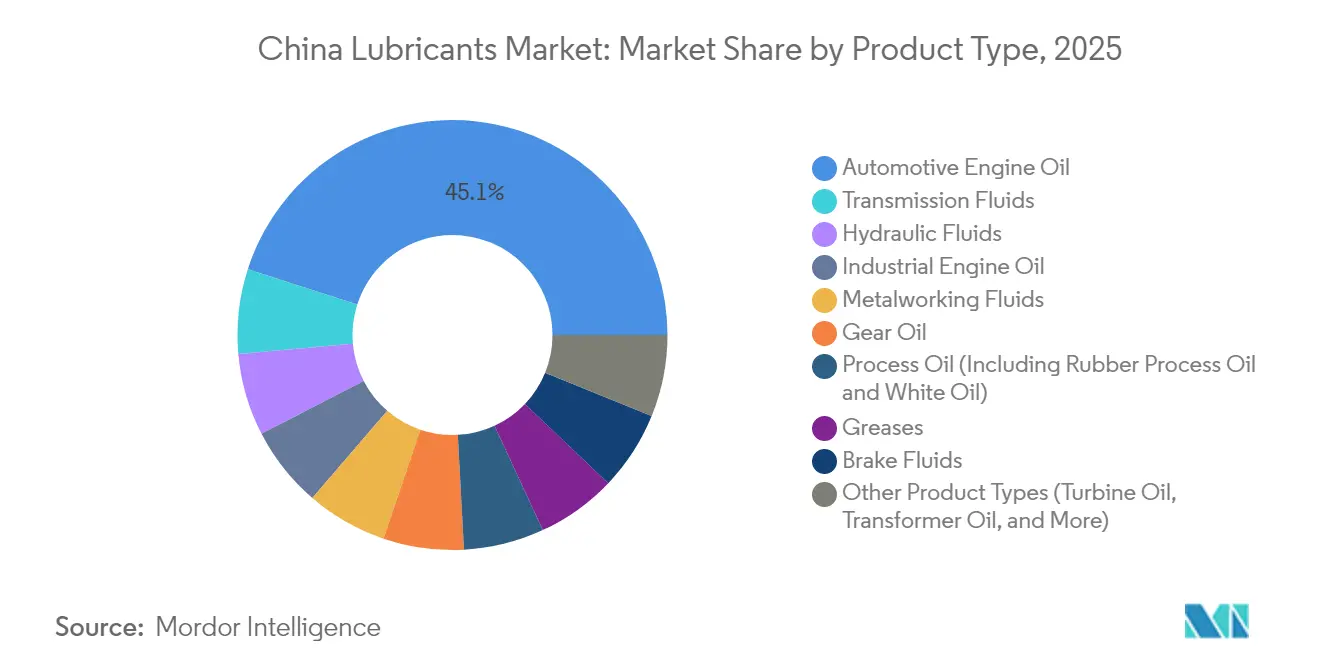

- Por tipo de produto, o Óleo de Motor Automotivo liderou com 45,05% de participação de receita em 2025, enquanto os Fluidos de Transmissão devem registrar um CAGR de 1,03% até 2031.

- Por indústria do usuário final, o segmento Automotivo deteve 57,90% da participação de mercado de lubrificantes da China em 2025; Equipamentos Pesados têm previsão de expansão a um CAGR de 1,10% até 2031.

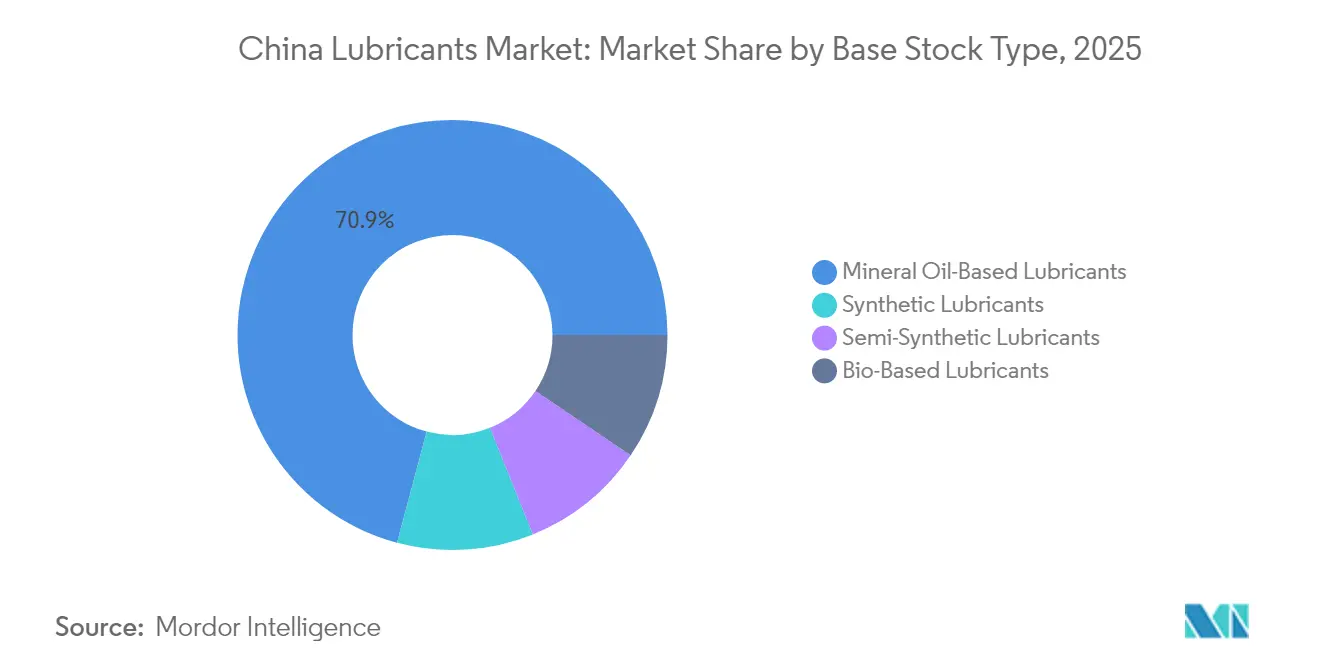

- Por tipo de estoque base, os fluidos de Base de Óleo Mineral representaram 70,85% do tamanho do mercado de lubrificantes da China em 2025, e os Lubrificantes Sintéticos estão avançando a um CAGR de 1,34% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Lubrificantes da China

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do parque de caminhões a diesel na logística pós-COVID | + 0.3% | Nacional, com concentração em corredores industriais | Curto prazo (≤ 2 anos) |

| A reinicialização de projetos domésticos de óleo base melhora a estabilidade do fornecimento | + 0.2% | Nacional, particularmente no Nordeste e Leste da China | Médio prazo (2-4 anos) |

| A extensão de garantia das montadoras impulsiona a demanda por sintéticos premium de troca prolongada | + 0.15% | Nacional, com foco no segmento premium em cidades de Nível 1 | Médio prazo (2-4 anos) |

| Explosão dos canais de comércio eletrônico para HDMO e PCMO | + 0.1% | Nacional, com aceleração de penetração em áreas rurais | Curto prazo (≤ 2 anos) |

| A política acelerada de "duplo carbono" impulsiona a adoção de biolubrificantes | + 0.1% | Nacional, com programas-piloto em zonas industriais-chave | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Recuperação do Parque de Caminhões a Diesel Estabiliza a Demanda por Lubrificantes Comerciais

Os registros de caminhões pesados a diesel aumentaram no início de 2025 com o retorno da atividade logística ao normal, sustentando a demanda estável por óleos de motor de alta viscosidade e fluidos de transmissão[1]Base Oils Report Editorial, "Tendências de Importação da China em Fevereiro de 2025," Base Oils Report, baseoilsreport.com. Os projetos de infraestrutura aumentaram as importações de óleo base de Singapura em 15% em fevereiro de 2025, evidenciando a correlação positiva entre a atividade de construção e o consumo de lubrificantes. No entanto, a adoção de caminhões a GNL no transporte de longa distância reduz os volumes de lubrificantes convencionais a diesel, porque os motores a gás requerem formulações diferentes e intervalos de manutenção mais longos. A divisão resultante incentiva os fornecedores a desenvolver fluidos adaptados tanto para motores a diesel quanto para drivetrains de combustível alternativo. Os proprietários de frotas priorizam o custo total de propriedade, privilegiando sintéticos que permitem trocas prolongadas e redução do tempo de inatividade.

Reinicialização da Produção Doméstica de Óleo Base Reduz a Dependência de Importações

As refinarias pertencentes à PetroChina e à Sinopec reiniciaram suas unidades de óleo base, que haviam ficado ociosas durante 2020-2022, reduzindo sua dependência de importações de Singapura e da Coreia do Sul[2]Energy Intelligence Desk, "China Reinicia Unidades de Óleo Base," Energy Intelligence, energyintel.com. A matéria-prima de petróleo bruto doméstico oferece vantagens de custo e encurta as cadeias de fornecimento para misturadores locais. A utilização média das refinarias caiu para 75% em 2024, o que paradoxalmente melhorou as margens de óleo base porque a menor concorrência por matéria-prima aliviou a pressão sobre os preços. A maior estabilidade de fornecimento permite que os misturadores chineses reduzam os requisitos de capital de giro associados a estoques importados. Os custos domésticos mais baixos podem tornar os óleos base chineses competitivos no Sudeste Asiático, abrindo novos caminhos de exportação.

As Extensões de Garantia das Montadoras Aceleram a Adoção de Lubrificantes Sintéticos

Os fabricantes automotivos estenderam os períodos de garantia para 8-10 anos, tornando obrigatório o uso de sintéticos para minimizar as reclamações de garantia. Os óleos premium de base PAO e éster agora suportam intervalos de 15.000-20.000 quilômetros, superando significativamente os 5.000-7.500 quilômetros tipicamente alcançados pelos óleos minerais. A Shell avançou com fluidos eletrônicos derivados de GTL para veículos elétricos, atendendo às necessidades térmicas e elétricas dos novos drivetrains. Intervalos mais longos reduzem a sensibilidade ao preço do consumidor, ajudando os fornecedores a capturar margens mais altas por litro vendido. O aumento dos padrões nacionais GB reforça essa tendência ao especificar metas de desempenho que só podem ser alcançadas com formulações sintéticas.

A Penetração do Comércio Eletrônico Transforma a Distribuição ao Mesmo Tempo que Viabiliza Falsificações

As plataformas online permitem que as marcas de lubrificantes alcancem diretamente os mecânicos rurais e os consumidores que realizam reparos por conta própria, reduzindo assim as margens dos distribuidores. No entanto, os produtos falsificados proliferam nos canais de marketplace, prejudicando o valor das marcas e comprimindo os preços autênticos. Os fornecedores legítimos implementam rastreabilidade por código QR e selos invioláveis para proteger os consumidores. Equilibrar alcance e risco exige uma gestão robusta de canais e educação do consumidor. Os reguladores ficam atrás da mudança no varejo digital, criando lacunas de fiscalização que são exploradas por redes sofisticadas de falsificação.

Análise de Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida penetração de VEBs encolhe o pool de óleo de motor de MCI | -0.4% | Nacional, com aceleração em cidades de Nível 1 e regiões costeiras | Médio prazo (2-4 anos) |

| Intervalos de troca mais longos das montadoras reduzem os volumes de reabastecimento de serviço | -0.25% | Nacional, afetando segmentos automotivos premium e mercados urbanos | Curto prazo (≤ 2 anos) |

| As oscilações voláteis do petróleo bruto comprimem as margens dos misturadores | -0.15% | Nacional, com impacto particular sobre os misturadores independentes | Curto prazo (≤ 2 anos) |

| As falsificações persistentes prejudicam o poder de precificação das marcas | -0.1% | Nacional, concentrado em canais de comércio eletrônico e mercados rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de Veículos Elétricos Acelera a Destruição da Demanda por Lubrificantes de MCI

Os veículos elétricos a bateria ultrapassaram 40% das vendas de carros novos no início de 2025, deslocando o consumo anual de óleo de motor em 4-5 litros por veículo e reduzindo as projeções de demanda por gasolina. O consumo de produtos refinados declinou 1,7% em 2024, sinalizando uma mudança estrutural em vez de uma queda cíclica [SINOLUB.COM]. As grandes petrolíferas responderam convertendo postos de combustíveis em centros de energia mista com carregamento de VE, mas essa mudança não pode substituir o volume perdido de lubrificantes. A redução da produção de gasolina também aperta o fornecimento de óleo base para segmentos não automotivos, influenciando a dinâmica de preços em todo o mercado de lubrificantes da China.

Intervalos de Troca Prolongados Comprimem os Volumes do Mercado de Serviços

As formulações sintéticas que permitem intervalos de troca de 15.000-20.000 quilômetros reduzem a necessidade anual de lubrificante por veículo em até 50%. As lojas de troca rápida de óleo que dependem de trocas frequentes enfrentam pressão de receita, desencadeando a consolidação em direção a redes maiores. Os projetos avançados de motores com tolerâncias mais rígidas reduzem o escape e a contaminação do óleo, diminuindo ainda mais a demanda por reposição. Os fornecedores devem deslocar o foco dos graus minerais de alto giro para sintéticos de menor volume e maior margem para equilibrar a receita. Os regulamentos de emissões incentivam o uso de óleos de baixa viscosidade, que melhoram a economia de combustível e reforçam a tendência de troca prolongada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Transição de Óleos de Motor para Fluidos Especializados

O óleo de motor automotivo deteve 45,05% da participação de mercado de lubrificantes da China em 2025, mas enfrenta declínio à medida que a adoção de VENs aumenta. Os Fluidos de Transmissão têm previsão de crescimento a um CAGR de 1,03%, favorecidos pela adoção mais ampla de caixas de câmbio automáticas e fluidos dedicados para eixos elétricos. Os Fluidos Hidráulicos e as Graxas atendem à maquinaria de construção, que se beneficia dos programas de infraestrutura. Os Fluidos de Freio apresentam demanda estável em plataformas de MCI e VE, embora intervalos mais longos limitem o crescimento do volume. O Óleo de Engrenagem ganha espaço na mineração e em equipamentos pesados que requerem formulações de extrema pressão.

Os drivetrains elétricos a bateria requerem fluidos de gestão térmica e dielétricos, em vez de óleo de motor, deslocando o mix de produtos para sintéticos especiais. O Óleo de Motor Industrial tem como alvo a geração de energia e os motores marítimos, onde a eletrificação permanece limitada. Os Óleos de Processo e os Fluidos para Usinagem correlacionam-se com a produção industrial, registrando ganhos moderados à medida que a China atualiza sua capacidade industrial. Os Óleos de Turbina e de Transformador se beneficiam das instalações de energia renovável. O portfólio em evolução indica como o tamanho do mercado de lubrificantes da China se redistribui dos óleos de motor para veículos de passageiros em declínio para fluidos industriais de nicho e fluidos para veículos elétricos.

Por Indústria do Usuário Final: Equipamentos Pesados Tornam-se a Âncora de Crescimento

O setor Automotivo representou 57,90% do tamanho do mercado de lubrificantes da China em 2025, mas seu volume se contrai à medida que a penetração de VEs aumenta. Os Equipamentos Pesados têm projeção de expansão a um CAGR de 1,10% até 2031, impulsionados pelos investimentos em infraestrutura e pela extração de recursos. A demanda Marítima cresce de forma constante com projetos de construção naval e eólica offshore que requerem óleos de cilindro e de engrenagem. O consumo Aeroespacial se expande com a recuperação da aviação comercial e novas iniciativas espaciais que necessitam de graxas para altas temperaturas.

Os usuários industriais na geração de energia, metalurgia e petróleo e gás mantêm necessidade estável de lubrificantes, protegidos do impacto direto da eletrificação. Os equipamentos de mineração demandam fluidos de extrema pressão e contribuem para a absorção estável de óleo base. Os projetos de metrô urbano e de trem de alta velocidade aumentam o uso de fluidos hidráulicos para maquinaria de construção. Coletivamente, essas tendências posicionam os setores de equipamentos pesados e industrial como os principais estabilizadores de volume para o mercado de lubrificantes da China.

Por Tipo de Estoque Base: Os Sintéticos Capturam Valor Premium

Os produtos de base de óleo mineral ainda comandavam 70,85% da participação de mercado de lubrificantes da China em 2025 devido à eficiência de custo. Os Lubrificantes Sintéticos registram o CAGR mais rápido de 1,34%, impulsionados por especificações rígidas das montadoras e incentivos de duplo carbono. Os fluidos Semissintéticos oferecem um compromisso entre custo e desempenho para segmentos sensíveis ao preço. Os lubrificantes de base biológica, embora pequenos, ganham força sob isenções fiscais prorrogadas até 2027.

Os requisitos de desempenho, como baixa volatilidade, alta estabilidade à oxidação e propriedades dielétricas, apoiam a adoção de materiais sintéticos em aplicações de VE e automação industrial. Os estoques base de PAO e éster atendem a intervalos de troca mais longos, estabilidade a altas temperaturas e eficiência energética. Os óleos base reciclados, apoiados por alívio fiscal de impostos especiais de consumo, criam uma cadeia de fornecimento circular doméstica que melhora as credenciais de sustentabilidade. À medida que a adoção de sintéticos se expande, os volumes de óleo mineral declinarão, mas aplicações diversificadas em equipamentos pesados e indústrias de processo mantêm a demanda de base.

Análise Geográfica

As províncias orientais, compreendendo Jiangsu, Zhejiang e Guangdong, geram a maior parcela do mercado de lubrificantes da China, impulsionadas pela presença de densas concentrações industriais que consomem óleos industriais e fluidos para usinagem. Os centros do norte, como Hebei e Shanxi, dependem do aço e da energia, impulsionando a demanda por óleos de turbina e de engrenagem. As regiões ocidentais, incluindo Xinjiang e Mongólia Interior, experimentam taxas de crescimento mais altas porque os projetos de mineração e infraestrutura utilizam óleos hidráulicos e de motor de serviço pesado.

As cidades costeiras de Nível 1 adotam os VEBs mais rapidamente, resultando em declínio nas vendas de óleo de motor para veículos de passageiros em Xangai, Pequim e Shenzhen. Cidades menores do interior e municípios rurais ainda dependem de veículos de MCI, preservando a demanda convencional por lubrificantes automotivos. Os portos do sul sustentam os lubrificantes marinhos por meio de rotas de navegação e desenvolvimentos de energia eólica offshore que necessitam de óleos de engrenagem e hidráulicos. Os corredores logísticos da Rota e Faixa de Yunnan para o Sudeste Asiático estimulam o tráfego de caminhões transfronteiriço, sustentando a demanda por óleos diesel de serviço pesado.

As variações de política regional influenciam o mix de produtos. Os regulamentos ambientais costeiros exigem aditivos de baixo teor de enxofre e fósforo, favorecendo formulações sintéticas e de base biológica. As províncias do interior priorizam o custo e, portanto, mantêm sua dominância no setor de óleo mineral. As refinarias domésticas de óleo base concentradas em Liaoning e Shandong encurtam as linhas de fornecimento para os mercados do nordeste, enquanto as províncias do sudoeste dependem de estoques importados do Grupo III por meio de terminais costeiros. A penetração do comércio eletrônico cresce mais rapidamente nas cidades menores, criando novos nós de distribuição para as marcas de lubrificantes.

O tamanho do mercado de lubrificantes da China apresenta diferentes sensibilidades regionais: as regiões costeiras experimentam declínio no volume de óleo de motor, mas crescente demanda por sintéticos especiais, enquanto as regiões do interior sustentam o consumo em massa de óleo mineral. Os mercados no Delta do Rio das Pérolas se voltam para fluidos térmicos para VEs, enquanto as bases petroquímicas da Baía de Bohai expandem as capacidades do Grupo II e do Grupo III. As zonas econômicas emergentes ao longo do Rio Yangtzé promovem iniciativas de manufatura verde que incentivam lubrificantes de baixo carbono. Esse mosaico sublinha a necessidade de estratégias regionalmente adaptadas por parte dos fornecedores.

Cenário Competitivo

O mercado de lubrificantes da China é moderadamente consolidado, com as cinco principais empresas ocupando uma participação de mercado significativa. O mercado de lubrificantes da China apresenta uma estrutura dual, combinando o domínio upstream pelas refinadoras estatais com a concorrência premium downstream das grandes empresas globais. A PetroChina e a Sinopec controlam a maior parte da produção de óleo base e as redes nacionais de postos de combustíveis, conferindo-lhes uma vantagem significativa em escala e logística. Seu modelo integrado suporta preços agressivos em graus commoditizados, enquanto faz a venda cruzada de lubrificantes por meio de pontos de venda a varejo e contratos de fornecimento industrial. As empresas internacionais se diferenciam por meio de tecnologia e força de marca em fluidos sintéticos e especiais. As empresas independentes domésticas investem em pesquisa e desenvolvimento para produzir lubrificantes de alto desempenho para aplicações industriais de nicho. Essas empresas aproveitam o conhecimento local e operações ágeis para garantir contratos nos setores de mineração e construção. Os proprietários de marcas combatem os falsificadores incorporando rastreabilidade por código QR e fazendo parcerias com marketplaces para fiscalização. A maior supervisão regulatória sobre emissões e carbono leva todos os players a ampliar os portfólios de baixa viscosidade e de base biológica, diferenciando-se por meio de afirmações de sustentabilidade.

Líderes do Setor de Lubrificantes da China

PetroChina Company Limited

Sinopec (China Petrochemical Corporation)

Shell plc

ExxonMobil Corporation

ZHONGTIAN PETROCHEMICAL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Chevron Oronite anunciou um investimento em capacidades de produção de aditivos para lubrificantes na China, visando o crescente mercado de lubrificantes sintéticos e os requisitos de especificação das montadoras para formulações avançadas de óleo de motor.

- Julho de 2024: A Quaker Houghton, líder global em fluidos para processos industriais, iniciou a construção de uma instalação de fabricação de última geração em Zhangjiagang, China. Com início das operações previsto para o segundo trimestre de 2026, a instalação foi projetada para aprimorar as capacidades de produção e apoiar os objetivos estratégicos de crescimento da empresa na região Ásia-Pacífico.

Escopo do Relatório do Mercado de Lubrificantes da China

| Óleo de Motor Automotivo |

| Óleo de Motor Industrial |

| Fluidos de Transmissão |

| Óleo de Engrenagem |

| Fluidos de Freio |

| Fluidos Hidráulicos |

| Graxas |

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) |

| Fluidos para Usinagem |

| Óleo de Turbina |

| Óleo de Transformador |

| Outros Tipos de Produto |

| Automotivo | Veículos de Passageiros |

| Veículos Comerciais | |

| Motocicletas | |

| Marítimo | |

| Aeroespacial | |

| Equipamentos Pesados | Construção |

| Mineração | |

| Agricultura | |

| Industrial | Geração de Energia |

| Metalurgia e Usinagem | |

| Têxteis | |

| Petróleo e Gás | |

| Outras Indústrias de Uso Final |

| Lubrificantes de Base de Óleo Mineral |

| Lubrificantes Sintéticos |

| Lubrificantes Semissintéticos |

| Lubrificantes de Base Biológica |

| Por Tipo de Produto | Óleo de Motor Automotivo | |

| Óleo de Motor Industrial | ||

| Fluidos de Transmissão | ||

| Óleo de Engrenagem | ||

| Fluidos de Freio | ||

| Fluidos Hidráulicos | ||

| Graxas | ||

| Óleo de Processo (Incluindo Óleo de Processo de Borracha e Óleo Branco) | ||

| Fluidos para Usinagem | ||

| Óleo de Turbina | ||

| Óleo de Transformador | ||

| Outros Tipos de Produto | ||

| Por Indústria do Usuário Final | Automotivo | Veículos de Passageiros |

| Veículos Comerciais | ||

| Motocicletas | ||

| Marítimo | ||

| Aeroespacial | ||

| Equipamentos Pesados | Construção | |

| Mineração | ||

| Agricultura | ||

| Industrial | Geração de Energia | |

| Metalurgia e Usinagem | ||

| Têxteis | ||

| Petróleo e Gás | ||

| Outras Indústrias de Uso Final | ||

| Por Tipo de Estoque Base | Lubrificantes de Base de Óleo Mineral | |

| Lubrificantes Sintéticos | ||

| Lubrificantes Semissintéticos | ||

| Lubrificantes de Base Biológica | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual do mercado de lubrificantes da China?

O tamanho do mercado de lubrificantes da China atingiu 7,67 bilhões de litros em 2026 e tem projeção de atingir 7,75 bilhões de litros até 2031.

Qual é a velocidade de crescimento esperada do mercado?

O mercado registra um CAGR muito baixo de 0,19% de 2026 a 2031, à medida que a adoção de veículos elétricos compensa os ganhos industriais.

Qual categoria de produto crescerá mais rapidamente?

Os Fluidos de Transmissão têm previsão de crescimento a um CAGR de 1,03%, sustentados por transmissões automáticas e requisitos de eixos elétricos.

Qual indústria do usuário final apresenta maior potencial de crescimento?

Os Equipamentos Pesados constituem o segmento de usuário final de crescimento mais rápido, com um CAGR de 1,10%, impulsionado pelo investimento em infraestrutura e mineração.

O que impulsiona a mudança para lubrificantes sintéticos?

Garantias mais longas das montadoras, regulamentações de duplo carbono e necessidades de desempenho impulsionam os lubrificantes sintéticos para um CAGR de 1,34% até 2031.

Como a adoção de veículos elétricos afeta a demanda por lubrificantes?

Cada VEB elimina 4-5 litros de necessidade anual de óleo de motor, levando ao declínio dos volumes de lubrificantes automotivos, apesar das novas oportunidades em fluidos especiais.

Página atualizada pela última vez em: