Tamanho e Participação do Mercado de Data Center Hiperescala do Chile

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

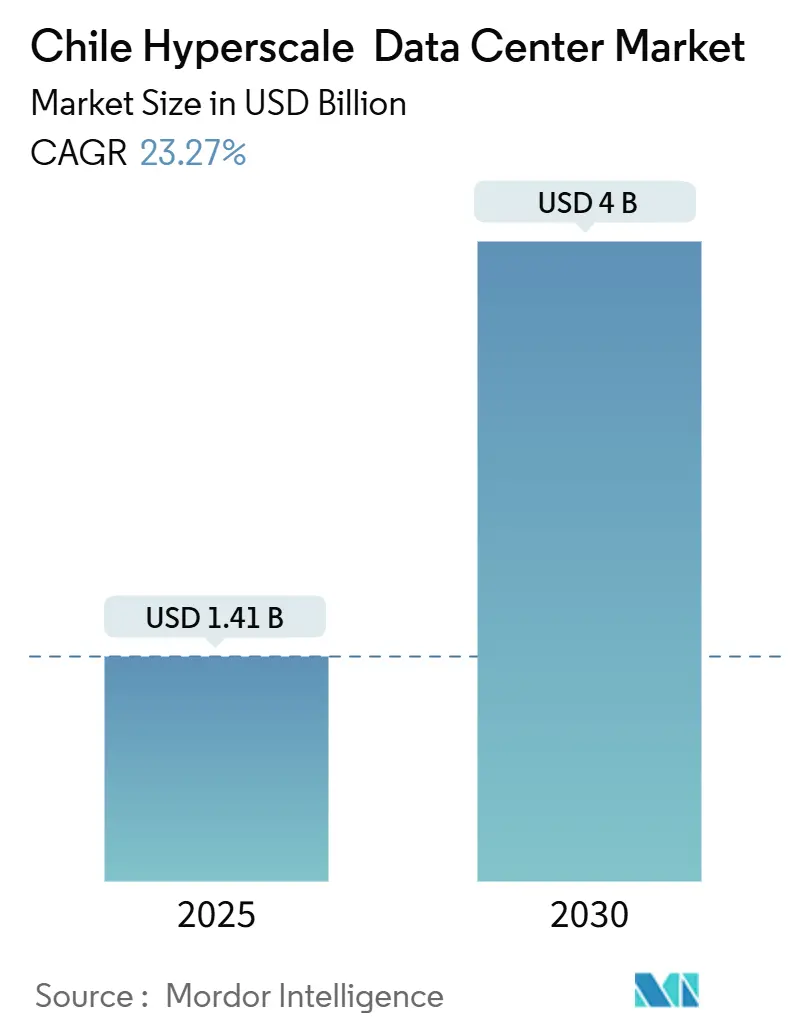

| Tamanho do Mercado (2025) | 1.41 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala do Chile por Mordor Intelligence

Os gastos do mercado de centros de dados hiperescala do Chile são avaliados em USD 1,41 bilhão em 2025 e estão previstos para alcançar USD 4,00 bilhões até 2030, representando uma CAGR de 23,27% durante o período. Os operadores estão ampliando a capacidade em Santiago de 300 MW de potência de TI em operação para mais 50 MW atualmente em construção, apoiados por fornecimento previsível de energia renovável e forte conectividade por cabos submarinos. Os incentivos governamentais introduzidos no âmbito do Plano Nacional de Centros de Dados em dezembro de 2024 visam USD 2,5 bilhões em investimento estrangeiro e reduzem os ciclos de licenciamento, o que intensificou os pipelines de desenvolvimento tanto em colocação quanto em autocontrução [2]Conferência das Nações Unidas sobre Comércio e Desenvolvimento, "Chile National Data Centres Plan", investmentpolicyhub.unctad.org. Plataformas de comércio eletrônico, bancos e provedores de transmissão de mídia estão acelerando a adoção de nuvem, elevando a demanda por racks de alta densidade que podem hospedar clusters de GPU para treinamento de modelos de IA. A capacidade de rede elétrica reduzida, porém em melhoria, no norte do Chile e os projetos inovadores de resfriamento que abordam o risco de seca estão moldando o posicionamento competitivo entre os hiperescaladores globais e os especialistas latino-americanos.

Principais Conclusões do Relatório

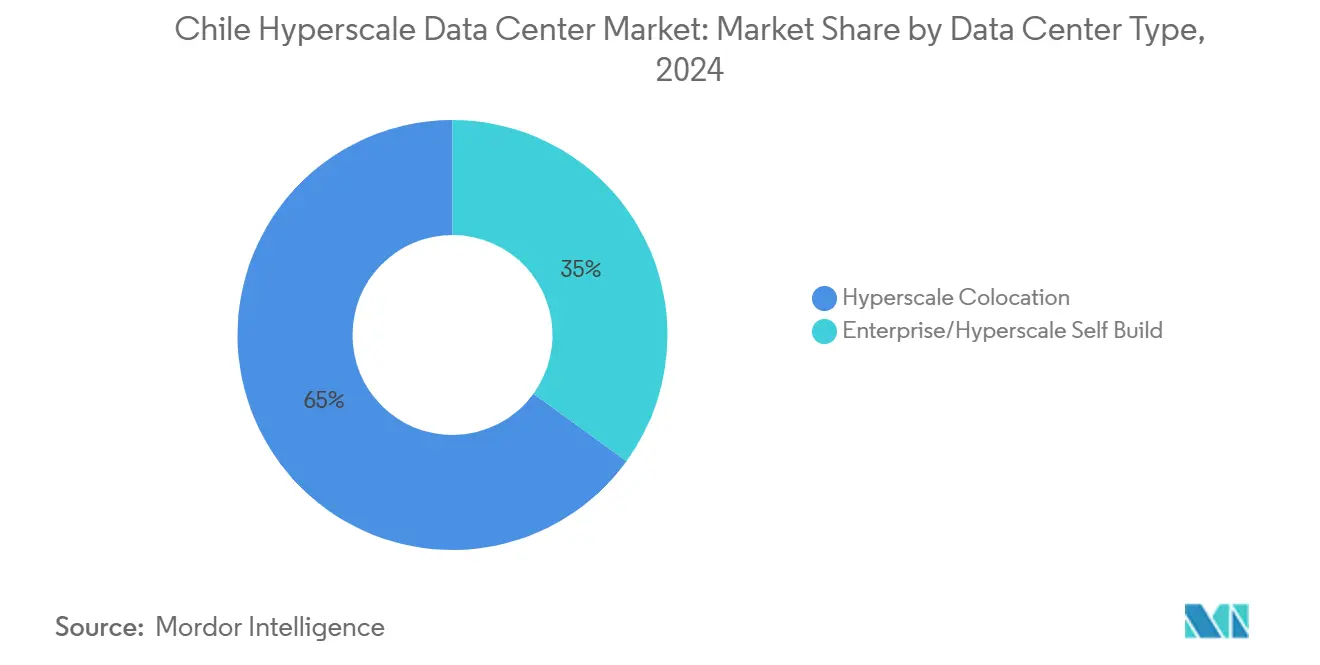

- Por tipo de centro de dados, a colocação hiperescala liderou com 65% da participação do mercado de centros de dados hiperescala do Chile em 2024; o segmento empresarial/autocontrução está projetado para expandir a uma CAGR de 20% entre 2025-2030.

- Por tipo de serviço, a Infraestrutura como Serviço representou 55% da participação do tamanho do mercado de centros de dados hiperescala do Chile em 2024, enquanto a Plataforma como Serviço está crescendo a uma CAGR de 15% até 2030.

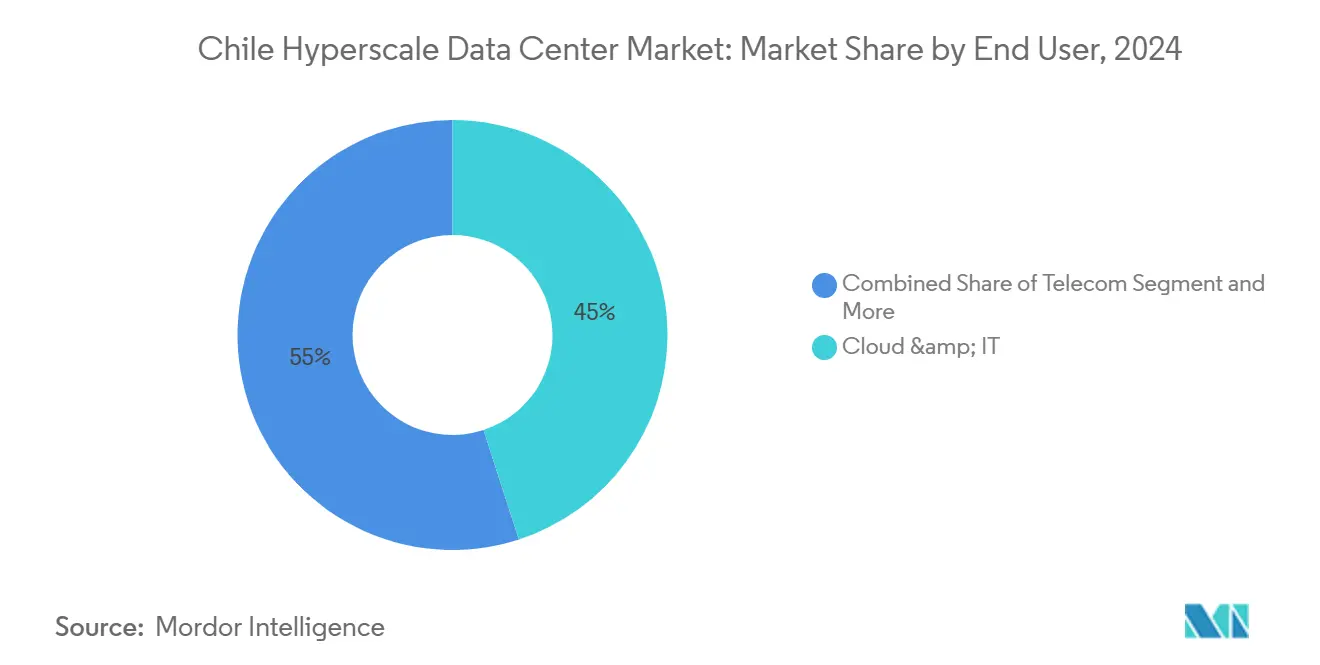

- Por usuário final, os provedores de Nuvem e TI detinham 45% da participação do tamanho do mercado de centros de dados hiperescala do Chile em 2024; o comércio eletrônico está avançando a uma CAGR de 25% até 2030.

- Por geografia, Santiago captou 250 MW de potência de TI instalada - aproximadamente 65% da capacidade total - enquanto o norte do Chile é o cluster de crescimento mais rápido com uma CAGR de 22% impulsionada por campi alimentados por energia solar.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Center Hiperescala do Chile

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento nas cargas de trabalho de IA e big data | +7.2% | Nacional; concentrado em Santiago | Médio prazo (2-4 anos) |

| Abundante energia renovável e incentivos verdes | +5.8% | Cinturões solares do norte; rede de transmissão nacional | Longo prazo (≥ 4 anos) |

| O cabo Humboldt reduz a latência transpacífica | +4.5% | Estações de aterramento costeiras | Médio prazo (2-4 anos) |

| Lei de Transformação Digital | +3.1% | Nacional | Curto prazo (≤ 2 anos) |

| Santiago emergindo como hub de borda latino-americano | +2.3% | Área metropolitana de Santiago | Médio prazo (2-4 anos) |

| Créditos fiscais em zonas de investimento designadas | +1.8% | Santiago e municípios selecionados do norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas cargas de trabalho de IA e big data

Os operadores do mercado de centros de dados hiperescala do Chile estão rearquitetando os campi para racks acima de 50 kW que hospedam placas GPU H100 e as futuras B200. A AWS comprometeu-se a expandir o inventário de H100 em suas Zonas de Disponibilidade no Chile durante 2025 para atender à demanda de IA generativa. As simulações da Agência Internacional de Energia indicam que um único corredor focado em IA pode consumir eletricidade equivalente a 100.000 residências, pressionando as concessionárias a priorizar adições de energia renovável [1]Agência Internacional de Energia, "Data Centers and Energy Consumption", iea.org. Sistemas de imersão líquida e de troca de calor por porta traseira passaram de fase piloto para especificação padrão, e os fornecedores que relataram os maiores pedidos no Chile em 2025 incluem a Vertiv e a Schneider Electric para módulos de resfriamento por água quente. As instalações que oferecem espaço branco pronto para IA estão comandando prêmios de preço de 15-20% por kW, melhorando os perfis de retorno dos projetos apesar da maior intensidade de capital.

Abundante energia renovável e incentivos de energia verde

O Chile obtém 31% da geração nacional de energia solar e eólica, permitindo que os operadores de centros de dados fechem contratos de Compra de Energia (PPA) a tarifas previsíveis. A Microsoft assinou um acordo de vários anos com a AES Andes para alcançar cobertura 100% solar mais eólica para sua região no Chile até 2025. A ODATA fez parceria com a Atlas Renewable Energy em uma estrutura semelhante que combina uma fazenda solar de 112 MW com capacidade hidráulica de regularização, reduzindo o custo de energia ponderado do provedor de colocação em 12%. As emendas do Senado de março de 2025 tornaram o armazenamento de baterias no local elegível para depreciação acelerada, reduzindo as alíquotas efetivas de imposto sobre implantações avançadas de no-break. Os operadores agora estão codesenvolvendo energias renováveis em escala de serviço público, uma mudança que aprofunda a segurança energética e melhora a pontuação ESG para os inquilinos hiperescaladores.

Cabo submarino Humboldt melhorando a latência

O sistema Humboldt de USD 400 milhões reduzirá a latência de ida e volta entre Santiago e Sydney para menos de 120 ms, posicionando o Chile como ponto de aterramento para cargas de trabalho da Ásia-Pacífico. O Google e o Ministério dos Transportes e Telecomunicações confirmaram a conclusão da fabricação do cabo em abril de 2025, com o lançamento marinho programado para o terceiro trimestre de 2025 e o serviço comercial para o início de 2026. Comparável ao impulso econômico criado pelo cabo Curie em 2020, o projeto está modelado para injetar USD 19 bilhões no PIB e apoiar 67.000 empregos até 2027. Novas instalações de borda estão sendo iniciadas perto de Valparaíso e La Serena para interconexão com as estações de aterramento do cabo Humboldt.

Lei de Transformação Digital do Chile

A lei em vigor a partir de julho de 2025 isenta o hardware de servidor importado do IVA, reduz o imposto de renda corporativo para 10% para empresas de infraestrutura digital certificadas e determina a adoção de nuvem pelo governo. As metas de digitalização dos serviços públicos preveem 95% de conclusão até 2025, criando instantaneamente cargas de trabalho para conjuntos de dados de identidade, pagamentos e saúde. O SERNAC divulgou diretrizes preliminares de governança de IA em fevereiro de 2025, fornecendo aos operadores clareza jurídica para hospedar modelos de treinamento de dados do consumidor. Os primeiros adotantes relatam uma redução de 9 meses nos prazos de aquisição para projetos de nuvem governamental no âmbito do esquema de tramitação acelerada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio no custo de construção sísmica | −1.9% | Nacional; maior nas zonas de falha do vale central | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada em resfriamento avançado | −1.4% | Nacional | Médio prazo (2-4 anos) |

| Escassez hídrica para resfriamento líquido | −1.2% | Altiplano norte e periferias de Santiago | Longo prazo (≥ 4 anos) |

| Congestionamento da rede de transmissão no norte | −0.8% | Corredores solares de Antofagasta e Atacama | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio no custo de construção sísmica

Os códigos de construção chilenos exigem isolamento de base e contraventamento de aço capazes de suportar eventos de magnitude 9. A Equinix divulgou em seu Formulário 10-K de 2024 que os projetos locais em terreno virgem apresentam um prêmio de capital de 15-25% em relação a obras brasileiras comparáveis. As empresas de engenharia Turner e Townsend e Fluor relatam prazos de entrega de resfriadores com classificação sísmica que se estendem até 42 semanas em meio a restrições globais de fornecimento. Os incorporadores estão experimentando módulos de aço modulares pré-certificados para conformidade com ensaios em mesa vibrante, reduzindo os cronogramas de obra em 12%, mas aumentando os custos de materiais. Apesar do prêmio, a previsibilidade constante de receita por meio de contratos hiperescala de 20 anos compensa os encargos de risco estrutural nos modelos dos credores.

Escassez hídrica para resfriamento líquido

O Chile atravessou seu 15º ano consecutivo de seca em 2024, levando os reguladores a fiscalizar o uso de água por centros de dados junto à mineração e à agricultura. A licença de local do Google em Cerrillos foi parcialmente revogada em agosto de 2024 após apelos comunitários sobre a depleção do aquífero. A Moody's classificou os centros de dados como "ativos emergentes de estresse hídrico" em seu mapa de calor ESG de janeiro de 2025. Os operadores estão migrando para resfriamento de circuito fechado e reaproveitamento de calor por sifão térmico. O campus Puente Alto da TECfusions implementará um design de uso zero de água que circula fluido dielétrico diretamente sobre placas frias, estabelecendo um modelo para futuros entrantes no mercado de centros de dados hiperescala do Chile.[4]Victoria Advocate, "TECfusions Zero-Water Data Center Plans", victoriaadvocate.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: O impulso da autocontrução acelera

A colocação hiperescala detém 65% da participação do mercado de centros de dados hiperescala do Chile em 2024, apoiada por operadores como Ascenty, ODATA e Scala Data Centers. Com 250 MW instalados, a área de colocação de Santiago oferece serviços de acesso à nuvem, emparelhamento e interconexão alinhados com hotéis de operadoras. Essa dominância de espaço de terceiros reflete a preferência empresarial por implantação rápida e modelos de financiamento por despesas operacionais. No entanto, o tamanho do mercado de centros de dados hiperescala do Chile para as áreas de autocontrução empresarial está projetado para crescer a uma taxa composta de 20% até 2030, à medida que os hiperescaladores buscam salas dedicadas otimizadas para resfriamento líquido e hardware de IA.

O grupo de autocontrução empresarial é ancorado pela região do Chile da Amazon de USD 4 bilhões, com três Zonas de Disponibilidade planejadas para lançamento em serviço em 2026. Projetos semelhantes de autocontrução do Google e da Microsoft focam em campi de 40 hectares fora das zonas de amortecimento de falhas sísmicas e próximas a subestações de energia renovável. Esses projetos concedem aos operadores maior controle sobre o PUE, permitem investimento direto em fazendas de energia solar mais baterias no local e fornecem malhas de rede proprietárias que superam as instalações multilocatário. A estratégia híbrida - autocontrução principal mais colocação de borda - caracterizará os portfólios imobiliários dos hiperescaladores em todo o Chile ao longo do horizonte de previsão.

Por Tipo de Serviço: O crescimento da Plataforma como Serviço supera o mercado

A Infraestrutura como Serviço retém 55% da participação do tamanho do mercado de centros de dados hiperescala do Chile em 2024, sustentando as bases de nuvem para computação, armazenamento e rede. A escala do segmento é visível nos seis pontos de acesso de Santiago ao AWS Direct Connect, Google Cloud Interconnect e Oracle FastConnect. A demanda nacional é robusta a partir de sandboxes de fintechs, projetos de digitalização de prontuários de saúde e pilhas de distribuição de conteúdo. A Plataforma como Serviço, embora menor, está avançando a uma CAGR de 15% até 2030, à medida que as equipes locais de DevOps adotam orquestração de contêineres, funções sem servidor e cadeias de ferramentas de IA. O lançamento em janeiro de 2025 da AWS do Bedrock em espanhol e português catalisou a adoção entre agências digitais que desenvolvem chatbots de IA generativa.

As soluções de Software como Serviço continuam a se diversificar, mas as corporações chilenas sensíveis ao preço frequentemente combinam componentes de código aberto com serviços gerenciados de PostgreSQL e Kafka. Os marcos do setor público sob a Lei de Transformação Digital estipulam instâncias de nuvem soberana para cargas de trabalho sensíveis, amplificando a demanda por infraestrutura que pode hospedar tanto a Plataforma como Serviço multilocatário quanto cargas de trabalho isoladas dentro da mesma zona de disponibilidade. A flexibilidade resultante na combinação de serviços fortalece o mercado de centros de dados hiperescala do Chile ao atrair um espectro mais amplo de compradores de nuvem para as instalações domésticas, em vez das regiões distantes da costa oeste dos Estados Unidos.

Por Usuário Final: O comércio eletrônico impulsiona a demanda por infraestrutura digital

Os inquilinos de Nuvem e TI capturaram 45% do tamanho do mercado de centros de dados hiperescala do Chile em 2024, à medida que os provedores globais estendem a disponibilidade regional para reduzir a latência e cumprir as regras de soberania de dados. A AWS lidera com um nó de borda no Quinta Normal, a Microsoft com uma região futura em San Bernardo, o Google com seu antigo local em Quilicura e a Oracle operando nuvens duplas em Santiago. Essas implantações criam uma força gravitacional para cargas de trabalho de análise, cibersegurança e backup que migram de salas de servidores locais.

O comércio eletrônico lidera o crescimento com uma CAGR de 25% até 2030. Os varejistas Falabella e Mercado Livre dobraram as conversões de cliques após migrar a busca de catálogo e as recomendações para clusters acelerados por GPU hospedados em salas de dados de Santiago. As plataformas de logística transfronteiriça aproveitam o cabo Humboldt para oferecer desempenho de checkout abaixo de 250 ms para compradores asiáticos que adquirem vinho chileno ou pacotes de baterias de lítio. As cargas de trabalho do setor BFSI seguem de perto, à medida que os bancos implementam a compensação de pagamentos em tempo real ISO 20022, exigindo interconexões de ultrabaixa latência e zonas de alta disponibilidade dentro das linhas de falha metropolitanas. Os segmentos secundários - transmissão de mídia, jogos, manufatura e telecomunicações - estão adotando nuvens híbridas, mas permanecem como contribuidores menores para os megawatts ocupados.

Nota: Participações por segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Santiago ancora o mercado de centros de dados hiperescala do Chile com 250 MW de carga de TI em operação e 50 MW em construção ativa, equivalente a aproximadamente 83% da capacidade nacional. Redundância de energia trifásica, oito anéis de fibra óptica e proximidade de 40% do PIB nacional tornam a capital o ponto de aterramento padrão para novos entrantes. No entanto, os prêmios de terreno crescentes - com média de USD 3 milhões por acre dentro dos corredores tecnológicos - aliados a ciclos de aprovação municipal mais longos estão levando os operadores a prospectar municípios periféricos como Lampa e Paine. Mesmo com essas pressões, as instalações de colocação de Santiago mantêm taxas médias de ocupação de 85% e continuam absorvendo implantações de GPU de IA que exigem interconexões densas de fibra óptica.

O norte do Chile está emergindo como um cluster de prioridade renovável. O Deserto do Atacama oferece irradiância solar de classe mundial, possibilitando contratos de Compra de Energia (PPA) de emissão líquida zero 24 horas por dia, 7 dias por semana, a tarifas competitivas. A Atlas Renewable Energy reservou 112 MWAC de sua fazenda Sol del Desierto para sustentar o próximo campus Calama da ODATA. O risco de congestionamento da rede ao longo das linhas de 500 kV de Antofagasta a Santiago atrasou alguns projetos, mas o leilão do Ministério da Energia de março de 2025 para upgrades de classificação dinâmica de linhas promete 14 GW de capacidade incremental de transferência norte-centro até 2027. Os projetos do norte também devem lidar com o estresse hídrico; portanto, a maioria dos projetos depende de resfriamento de circuito fechado sem evaporação para contornar o licenciamento de águas subterrâneas.

Cenário Competitivo

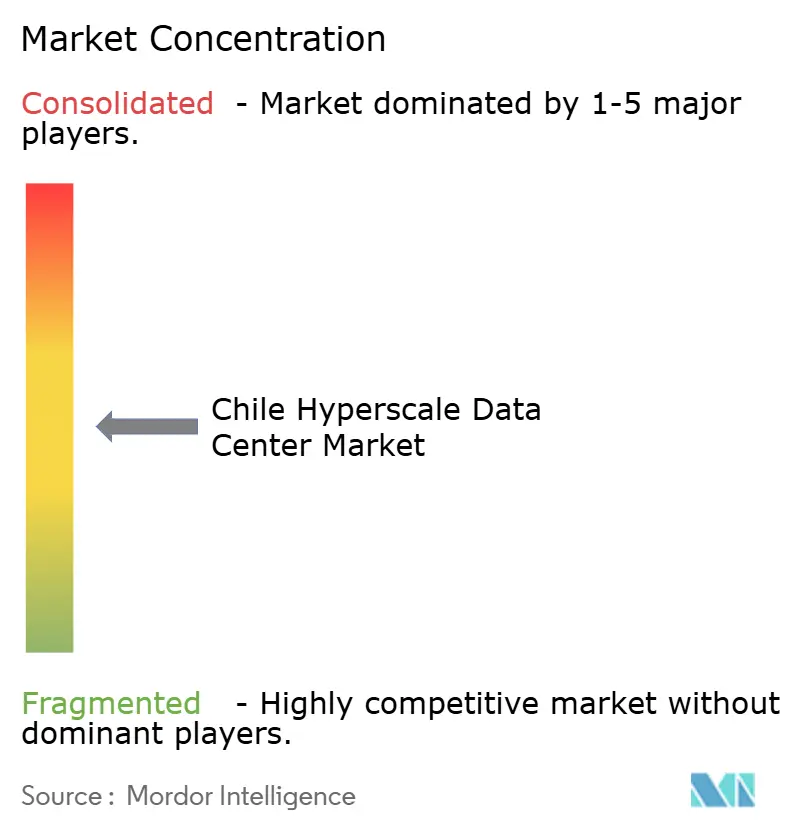

O mercado de centros de dados hiperescala do Chile é moderadamente concentrado. Os quatro maiores operadores - AWS, Microsoft, Google e Oracle - quando combinados com os três principais especialistas em colocação - Ascenty, ODATA e Scala - controlam aproximadamente 78% dos megawatts contratados. A AWS está executando uma região de autocontrução de USD 4 bilhões com previsão de entrada em operação no final de 2026, com reaproveitamento de calor em redes de aquecimento urbano para residências próximas. A região de San Bernardo da Microsoft funcionará inteiramente com energia eólica e solar fornecida por meio de um PPA de 20 anos com a AES Andes. O Google firmou parceria com o Ministério da Ciência para estudar opções de resfriamento geotérmico em seu campus de Quilicura como parte de seu compromisso de Energia Livre de Carbono 24/7.

Os especialistas em colocação estão aprimorando a diferenciação em blocos de expansão escalável, malhas de conectividade e sustentabilidade. A Ascenty protocolou aprovações ambientais em março de 2025 para uma sala de 36 MW adjacente ao seu local SCL2 existente, prometendo resfriamento sem uso de água e no-break com energia solar no telhado. A Scala Data Centers, apoiada pela DigitalBridge, anunciou um campus de 80 MW em Curauma focado em clusters de IA que exigem 50 kW por rack. A Equinix, após ter adquirido quatro centros de dados da Entel em 2022 por USD 638 milhões, está atualizando-os para sua especificação "xScale" a fim de conquistar pods dedicados de hiperescaladores.[3]Comissão de Valores Mobiliários dos EUA, "Equinix Form 10-K 2024", sec.gov

Líderes do Setor de Data Center Hiperescala do Chile

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Huawei Technologies Co., Ltd.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon confirmou mais de USD 4 bilhões para uma nova região de infraestrutura AWS com três Zonas de Disponibilidade programadas para o final de 2026.

- Maio de 2025: A Pátria Investments lançou a Omnia, uma plataforma hiperescala pronta para IA de USD 1 bilhão abrangendo Brasil, México e Chile.

- Janeiro de 2025: A ODATA assinou um contrato de Compra de Energia (PPA) com a Atlas Renewable Energy para abastecer todas as operações no Chile com ativos de energia solar e eólica.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de centros de dados de hiperescala do Chile como todas as despesas de capital e operacionais associadas a instalações que fornecem pelo menos 4 MW de carga de TI contígua a um único inquilino ou região de nuvem, juntamente com os backbones de rede associados, sistemas eléctricos e mecânicos no local e serviços de suporte críticos que mantêm essas salas activas. De acordo com a Mordor Intelligence, o âmbito abrange tanto os campus auto-construídos pertencentes a fornecedores globais de serviços de computação em nuvem como as suites de hiperescala por grosso alugadas a proprietários de colocation.

Exclusões de âmbito: os micro-sites periféricos com menos de 1 MW, os hotéis de operadores centrados apenas na interligação e as receitas de IaaS de software puro permanecem fora da linha de base.

Visão geral da segmentação

- Por Tipo de Centro de Dados

- Colocação Hiperescala

- Autocontrução Empresarial/Hiperescala

- Por Tipo de Serviço

- IaaS (Infraestrutura como Serviço)

- PaaS (Plataforma como Serviço)

- SaaS (Software como Serviço)

- Por Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- BFSI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de design de instalações em Santiago, diretores regionais de infraestrutura de nuvem, fornecedores de equipamentos elétricos e corretores de energia renovável no Chile e no Brasil. Essas conversas esclareceram as densidades típicas de rack, preços de PPA, cronogramas de construção e pegadas de zona de disponibilidade esperadas, fornecendo-nos a verdade básica para validar descobertas secundárias e ajustar os caminhos deslizantes.

Pesquisa documental

Começámos com material de domínio público, como os registos de incentivos da InvestChile, estatísticas de energia da Comision Nacional de Energia, actualizações de implementação de espetro da Subtel e códigos de importação alfandegária para conjuntos de servidores e comutadores. Associações comerciais como o Conselho Chileno de Data Centers e grupos internacionais como o Uptime Institute forneceram tendências de design e de camadas, enquanto artigos revisados por pares no IEEE Xplore delinearam referências de eficiência energética. A nossa equipa também recorreu à D&B Hoovers e à Dow Jones Factiva para analisar as finanças dos operadores e o fluxo de notícias. As fontes citadas representam apenas uma amostra; muitas referências adicionais informaram a seleção de variáveis, verificações de sanidade e contexto narrativo.

Dimensionamento e previsão de mercado

Uma reconstrução de cima para baixo começa com a carga nacional de TI instalada e os pipelines de novas construções, seguidos pelas curvas capex-per-MW e opex-per-MW para traduzir a capacidade em termos de dólares; roll-ups selectivos de baixo para cima de contratos de campus amostrados testam os totais. As principais variáveis incluem megawatts cumulativos permitidos, eficácia média de utilização de energia, preços de PPA renováveis a longo prazo, aterragens de pares de fibra em Santiago, tráfego de dados 5Gmobile e taxas de adoção de cloud corporativa. As previsões baseiam-se numa regressão multivariada apoiada por sobreposições ARIMA para captar as oscilações cíclicas do preço da eletricidade, com intervalos de parâmetros revistos pelos nossos principais especialistas. O tratamento de lacunas para custos de campus em falta utiliza compilações analógicas dos conjuntos de dados pagos Marklines e IMTMA para imputar quotas de material antes do bloqueio do modelo.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis: sinalizadores de variação automatizados, sessões de desafio de analistas seniores e verificações programadas em relação a anúncios de construção trimestrais. Os relatórios são actualizados todos os anos; no entanto, os eventos materiais, como a aprovação de uma nova zona AWS de 100 MW, desencadeiam correcções provisórias do modelo para que os clientes recebam sempre a última visão avaliada.

Âncora de credibilidade - Porque é que a linha de base do centro de dados de hiperescala da Mordor no Chile exige fiabilidade

As estimativas publicadas raramente se alinham porque as empresas escolhem limiares diferentes para as instalações, medem o investimento em vez das receitas ou congelam as taxas de câmbio demasiado cedo.

Entre os principais factores de diferença contam-se os seguintes: alguns estudos transformam pavilhões grossistas mais pequenos em "hiperescala", outros param nas despesas de capital e ignoram o opex plurianual, e alguns projectam o crescimento a partir de uma base de 2023 que antecede os 4 mil milhões de dólares da região AWS Las Cabras. A estrutura da Mordor, ao fazer corresponder a procura de inquilinos >=4 MW com curvas de custos reais de construção e operação e ao atualizar as variáveis anualmente, minimiza estas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,41 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| USD 0,77 B (2024) | Consultoria Regional A | acompanha apenas o investimento inicial, dobra os salões da empresa, exclui os fluxos de despesas operacionais |

| USD 0,74 B (2023) | Jornal de Negócios B | ano de base anterior, conta apenas projectos >5 MW, taxa de câmbio estática |

| USD 0,50 B (2023) | Consultoria Global A | mede as receitas totais do centro de dados, não é específico da hiperescala, omite os campus de nuvem auto-construídos |

A comparação mostra que, uma vez reconciliados os diferentes âmbitos, anos e inclusões de custos, o modelo de cadência verificada da Mordor oferece a linha de base mais equilibrada e transparente para os decisores na arena de hiperescala em rápida expansão do Chile.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de centros de dados hiperescala do Chile em 2025?

Os gastos com a construção e os serviços de centros de dados hiperescala no Chile totalizam USD 1,41 bilhão em 2025, com potência de TI instalada de aproximadamente 250 MW concentrada em Santiago

Qual CAGR é esperada para a capacidade de centros de dados hiperescala do Chile até 2030?

O valor agregado do mercado está projetado para expandir a uma CAGR de 23,27%, impulsionado por expansões de autocontrução de provedores globais de nuvem e aquisição agressiva de energia renovável.

Qual tipo de centro de dados está crescendo mais rapidamente no Chile?

Os campi hiperescala empresariais ou de autocontrução estão previstos para crescer 20% ao ano, à medida que os operadores buscam salas sob medida otimizadas para cargas de trabalho de IA com alta densidade de GPU.

Como o cabo submarino Humboldt afetará o mercado de centros de dados do Chile?

O cabo, em operação em 2026, reduzirá a latência transpacífica para menos de 120 ms e está modelado para adicionar USD 19 bilhões ao PIB ao fomentar novas implantações de borda ao longo da costa.

Página atualizada pela última vez em: