Tamanho e Participação do Mercado de Consumo de Água em Data Centers no Chile

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

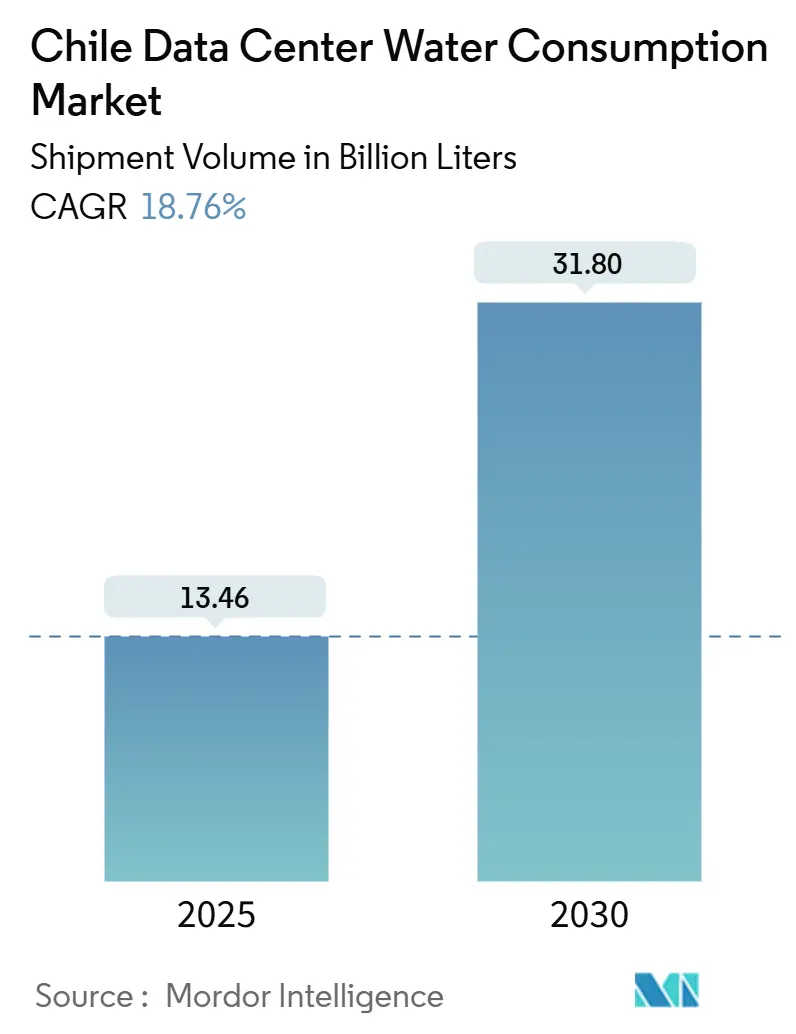

| Volume do Mercado (2025) | 13.46 Bilhões de litros |

| Volume do Mercado (2030) | 31.80 Bilhões de litros |

| Taxa de crescimento (2025 - 2030) | 18.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers no Chile por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers no Chile, em termos de volume de fornecimento, deverá crescer de 13,46 bilhões de litros em 2025 para 31,80 bilhões de litros até 2030, a um CAGR de 18,76% durante o período de previsão de 2025 a 2030. Essa rápida expansão posiciona o país como um dos centros de crescimento mais acelerado da América Latina para a expansão de infraestrutura digital intensiva em água. Investimentos sustentados em hiperescala, uma agenda política pró-digitalização e uma conectividade resiliente por cabos submarinos sustentam coletivamente a demanda. Ao mesmo tempo, a crescente adoção de IA e aprendizado de máquina (ML) eleva as densidades, acelerando a transição para soluções térmicas baseadas em líquido que consomem significativamente menos água por unidade de computação. Os operadores respondem simultaneamente a uma megasseca que dura uma década e a uma revisão do Código de Águas do Chile em 2022, que prioriza o consumo humano e limita novos direitos de extração. Como resultado, fontes alternativas como água do mar dessalinizada e água cinza reciclada estão se proliferando. A dinâmica competitiva se intensifica ainda mais à medida que Amazon, Google, Oracle, Equinix e provedores locais de telecomunicações reinterpretam a sustentabilidade como o novo critério de viabilidade para os locais.

Principais Conclusões do Relatório

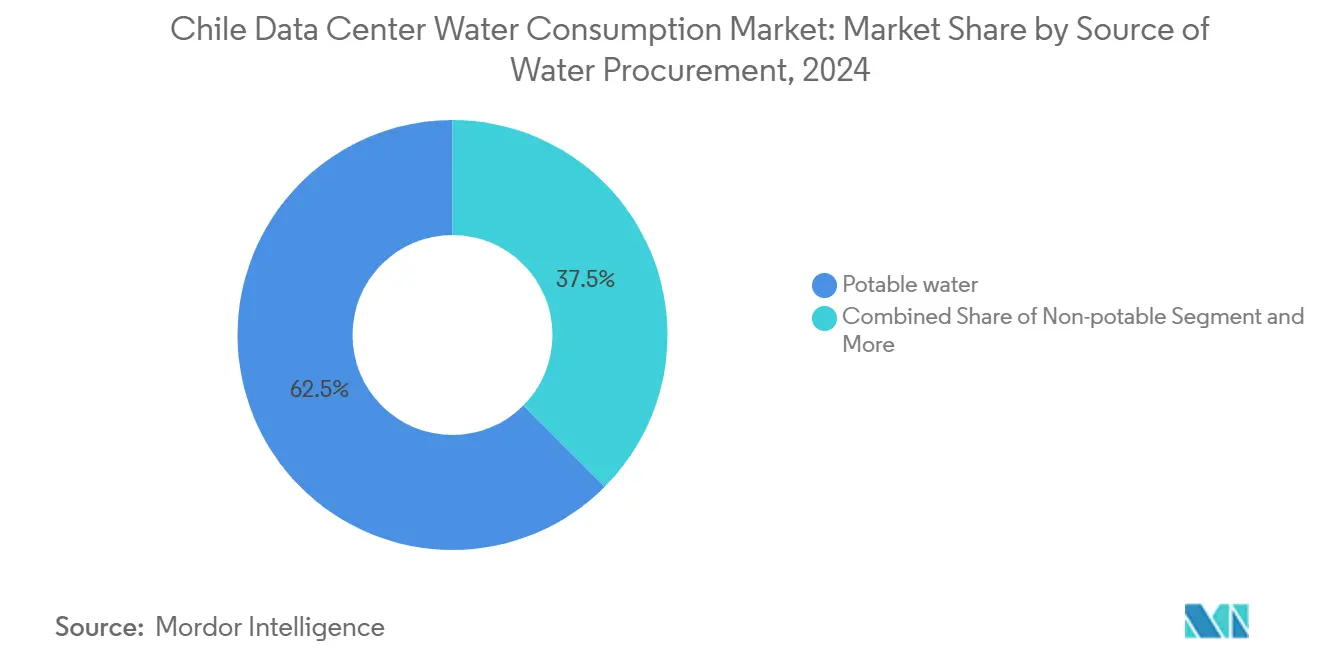

- Por fonte de abastecimento de água, a água potável detinha 62,53% da participação do mercado de consumo de água em data centers no Chile em 2024, enquanto as fontes alternativas devem crescer a um CAGR de 21,43% até 2030.

- Por tipo de data center, o segmento de colocation representou 46,92% do tamanho do mercado de consumo de água em data centers no Chile em 2024; espera-se que o segmento de provedores de serviços em nuvem se expanda a um CAGR de 19,85% entre 2025 e 2030.

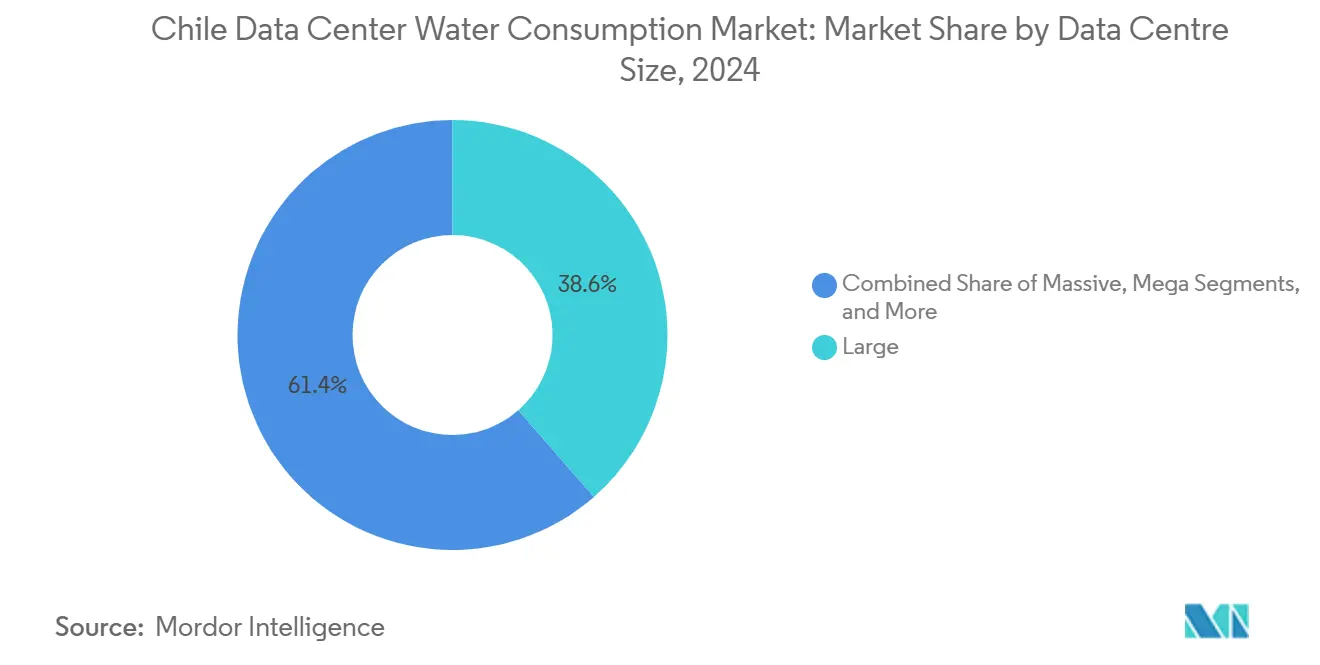

- Por tamanho de data center, as instalações de grande porte capturaram 38,42% do tamanho do mercado de consumo de água em data centers no Chile em 2024; no entanto, espera-se que as instalações mega liderem com um CAGR de 19,56% até 2030.

- Por região, o Chile Central comandou 54,81% da participação de receita em 2024, enquanto o Chile do Norte deve registrar um CAGR de 20,90% até 2030.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas construções de hiperescala e colocation em torno de Santiago | +4.2% | Chile Central, com expansão para Valparaíso e Concepción | Médio prazo (2-4 anos) |

| Crescimento das cargas de trabalho de IA/ML impulsionando a demanda por resfriamento de alta densidade | +5.8% | Global, com concentração em Santiago e Quilicura | Curto prazo (≤ 2 anos) |

| Impulso do governo pela digitalização ampliando a adoção da nuvem | +3.1% | Nacional, com ganhos iniciais em Santiago, Valparaíso e Concepción | Longo prazo (≥ 4 anos) |

| Mandatos de energia renovável favorecendo sistemas eficientes em água | +2.4% | Nacional, particularmente nas áreas costeiras do Chile do Norte | Médio prazo (2-4 anos) |

| Capacidade de dessalinização desbloqueia novos suprimentos de água costeira | +1.9% | Chile do Norte, regiões de Antofagasta e Atacama | Longo prazo (≥ 4 anos) |

| Simbiose industrial (reaproveitamento de calor na aquicultura) reduz o uso líquido | +1.2% | Zonas costeiras do Chile Central e do Sul | Longo prazo (≥ 4 anos) |

| Aumento nas construções de hiperescala e colocation em torno de Santiago | +4.2% | Chile Central, com expansão para Valparaíso e Concepción | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Construções de Hiperescala e Colocation em Torno de Santiago

A capital do Chile evoluiu para o principal cluster de data centers da América Latina, graças à sua abundância de recursos de energia renovável, mão de obra qualificada e estruturas de licenciamento favoráveis. O investimento regional de USD 4 bilhões da Amazon e a aquisição de USD 705 milhões dos ativos da Entel pela Equinix reforçam a confiança dos investidores. Projetos de campus compartilhados em Quilicura permitem estações de tratamento no local que reciclam água cinza, reduzindo o consumo por rack em até 36%. No entanto, a concentração também amplifica a exposição à seca, pois a maioria das instalações capta água da bacia do Rio Maipo, onde as vazões diminuíram acentuadamente desde 2010.[1]OCDE, "Revisão de Desempenho Ambiental: Chile 2024," oecd.org

Crescimento das Cargas de Trabalho de IA/ML Impulsionando a Demanda por Resfriamento de Alta Densidade

As GPUs agora superam as CPUs tradicionais nos clusters de hiperescala, criando cargas térmicas superiores a 80 kW por rack. Os sistemas de resfriamento líquido direto ao chip dissipam o calor 23,5 vezes mais eficientemente do que as soluções de ar convencionais. [2]Ecolab, "Estudo de eficiência de resfriamento líquido," ecolab.com A arquitetura GB200 da Nvidia reivindica um ganho de eficiência hídrica 300 vezes superior em comparação com torres evaporativas. A Microsoft se comprometeu com instalações chilenas de "consumo zero de água" até 2026, ilustrando como a expansão da IA é inseparável da gestão hídrica. Essas mudanças aumentam a demanda pelo mercado de consumo de água em data centers no Chile, à medida que os operadores recorrem a líquidos em circuito fechado que limitam a captação, mas ainda requerem volumes de reposição.

Impulso do Governo pela Digitalização Ampliando a Adoção da Nuvem

O Plano Nacional de Data Centers destina USD 2,5 bilhões para a implantação de instalações e incorpora salvaguardas ambientais, reforçando adições constantes de capacidade. Um aumento de 64% no orçamento de digitalização de 2025 acelera a migração de serviços públicos para a nuvem, desencadeando construções subsequentes de data centers. O lançamento de dupla região da Oracle torna o Chile o primeiro hiperescalador com redundância geográfica, sinalizando uma demanda saudável e respaldada por políticas.[3]Monitor de Política de Investimento, "Chile lança o Plano Nacional de Data Centers," investmentpolicyhub.unctad.org

Mandatos de Energia Renovável Favorecendo Sistemas Eficientes em Água

O Chile visa a neutralidade de carbono até 2050 e já obtém mais de 25 GW de fontes eólicas e solares. Os operadores podem, portanto, substituir energia por água ao adotar resfriadores acionados mecanicamente ou sistemas de circuito habilitados por bomba de calor. A AWS atingiu 100% de correspondência com energia renovável no Chile a partir de 2023, justificando um maior consumo de eletricidade para reduzir drasticamente o uso de água no local. Leis complementares sobre resiliência incentivam parcerias de recuperação de calor residual com fazendas de aquicultura ao longo da costa do Biobío, o que pode resultar em uma redução de 9% no consumo líquido por instalação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das tarifas de água e complexidades de licenciamento | -2.8% | Nacional, com impacto agudo no Chile Central | Curto prazo (≤ 2 anos) |

| Intensificação do risco de seca plurianual | -4.1% | Chile Central e do Norte | Médio prazo (2-4 anos) |

| Oposição indígena a novas extrações no Atacama | -1.6% | Chile do Norte, região do Atacama | Médio prazo (2-4 anos) |

| Projeto de lei de reforma dos direitos hídricos propondo limites volumétricos | -2.2% | Nacional, com variações regionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Tarifas de Água e Complexidades de Licenciamento

As concessionárias estão elevando as tarifas industriais para financiar investimentos de mitigação da seca, adicionando pressão sobre os custos operacionais. A Pesquisa Global de Tarifas de Água de 2024 registra aumentos de dois dígitos em Santiago, com 60% dos recursos destinados à resiliência do abastecimento de água potável. Simultaneamente, as reformas no Sistema de Avaliação de Impacto Ambiental elevam os requisitos de análise de risco climático, prolongando os prazos para licenças de projetos em novos terrenos. Esses fatores moderam as perspectivas do mercado de consumo de água em data centers no Chile ao elevar as barreiras de entrada.

Intensificação do Risco de Seca Plurianual

A megasseca do Chile reduziu a precipitação na zona central em 20-40% e levou as retiradas de águas subterrâneas além das taxas de recarga. A produção de energia hidrelétrica, fundamental para os créditos de energia renovável, deve cair 14% até 2030 em cenários moderados. Esse risco de nexo água-energia obriga os operadores a garantir suprimentos dessalinizados ou reciclados, inflacionando o capex e moderando o crescimento de curto prazo do mercado de consumo de água em data centers no Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Fontes Alternativas Impulsionam a Inovação

O abastecimento de água potável representou 62,53% do tamanho do mercado de consumo de água em data centers no Chile em 2024, mas as fontes alternativas devem se expandir a um CAGR de 21,43% até 2030. O crescimento é impulsionado pela crescente severidade da seca, pela inflação tarifária e pela priorização do consumo humano em detrimento de outras necessidades. A produção de dessalinização deve triplicar para 25.000 L/s até 2028, ancorada por grandes plantas de osmose reversa em Antofagasta e Atacama. Os operadores podem acessar esses fluxos por meio de ramais dedicados, reduzindo assim sua dependência das redes municipais limitadas. Além disso, a Lei 21.075 permite o reuso de água cinza, possibilitando reformas que desviam a água de resfriamento usada para irrigação, reduzindo a captação líquida em até 48%.

As instalações mega adotam sistemas de circuito fechado que recirculam a água várias vezes antes da purga, melhorando assim a intensidade do consumo de água. A AWS relata que sua futura região de Santiago usará água para resfriamento em apenas 4% das horas de operação anuais. Os pioneiros exploram ainda geradores de água atmosférica no local, embora os custos limitem a escalabilidade atual. Coletivamente, essas inovações reforçam a trajetória do mercado de consumo de água em data centers no Chile ao alinhar o crescimento com a gestão ambiental.

Por Tipo de Data Center: Provedores de Nuvem Aceleram o Crescimento

O colocation manteve uma participação de 46,92% no mercado de consumo de água em data centers no Chile em 2024, beneficiando-se da neutralidade de operadoras e das eficiências de infraestrutura compartilhada. No entanto, os provedores de serviços em nuvem superarão esse ritmo com um CAGR de 19,85%, à medida que os hiperescaladores internalizam as cargas de trabalho. Amazon, Oracle e Microsoft aproveitam projetos modulares pré-configurados para resfriamento líquido direto, minimizando futuras reformas. A aquisição do campus da Entel pela Equinix amplia sua liderança no colocation de varejo, mas o negócio também financia atualizações imediatas nos sistemas de água reciclada.

Os operadores de nuvem normalmente integram metas de eficiência no uso de água (WUE) nos contratos, impulsionando investimentos em dessalinização e complementos de captação de chuva. As instalações corporativas que não conseguem amortizar esse capex estão migrando cada vez mais para a nuvem híbrida ou pública, comprimindo sua participação de segmento, mas estimulando o consumo geral em grandes e eficientes campi de hiperescala. O mercado de consumo de água em data centers no Chile, portanto, vê a escala se inclinar decisivamente para os provedores de nuvem — ainda que sob restrições de sustentabilidade.

Por Tamanho de Data Center: Instalações Mega Lideram em Eficiência

As instalações de grande porte detinham 38,42% da demanda de 2024; no entanto, o grupo de instalações mega deve crescer mais rapidamente, a um CAGR de 19,56%. A concentração de carga de TI em campi superiores a 50 MW desbloqueia economias de escala em resfriamento avançado e dessalinização no local. O campus de Santiago da Digital Realty utiliza economizadores de refrigerante bombeado, que eliminam a reposição evaporativa, demonstrando como a escala viabiliza investimentos iniciais mais elevados para economias de água a longo prazo.

Por outro lado, as instalações pequenas e médias se voltam para nichos de computação de borda com densidades térmicas inerentemente menores e, portanto, dependência modesta de água. O crescimento nos formatos mega amplifica, em última análise, o mercado de consumo de água em data centers no Chile, mesmo com a queda no uso por rack.

Análise Geográfica

A dominância de 54,81% do Chile Central decorre de sua densa infraestrutura de fibra óptica, disponibilidade de energia e um ecossistema maduro de fornecedores concentrado em torno de Santiago. A região aprovada da Amazon e os pontos de aterrissagem do cabo Humboldt do Google reforçam o papel da área como portal digital. Ainda assim, as pressões da megasseca elevam a exposição ao risco, obrigando os operadores existentes a integrar circuitos de água reciclada e a estabelecer parcerias com estações de tratamento municipais para garantir o abastecimento.

O Chile do Norte é a geografia de crescimento mais rápido do mercado de consumo de água em data centers no Chile, com um CAGR de 20,90%. Os investimentos de longa data das mineradoras em dutos de água do mar fornecem um modelo para que os data centers aproveitem a infraestrutura existente. A irradiância solar supera 2.500 kWh/m²/ano, gerando abundante energia renovável para operar resfriadores de compressão de vapor mecânica intensivos em energia, mas econômicos em água. A complexidade do licenciamento associada aos direitos territoriais indígenas exige estratégias proativas de engajamento, mas não supera o apelo estratégico dos abundantes fluxos de água dessalinizada.

O Chile do Sul apresenta um potencial moderado, porém estratégico. A abundância de água superficial e as temperaturas ambientes mais baixas reduzem naturalmente as métricas de WUE. Sistemas piloto de captação de chuva em Los Lagos demonstram a viabilidade de abastecimento parcial no local, armazenando até 40 m³ por conjunto instalado no telhado. No entanto, preocupações com latência e alcance limitado de cabos submarinos restringem atualmente a atividade de hiperescala, posicionando a região para futuras implantações de borda e recuperação de desastres que podem se expandir na segunda metade da década.

Cenário Competitivo

O mercado de consumo de água em data centers no Chile apresenta concentração moderada, com hiperescaladores e marcas globais de colocation dividindo espaço com operadoras regionais de telecomunicações. A plataforma de USD 4 bilhões da Amazon supera os concorrentes em escala, mas a decisão do Google de pausar e redesenhar sua instalação em Quilicura em torno de resfriamento de consumo ultrabaixo de água estabelece um referencial de gestão responsável. A aquisição de USD 705 milhões do portfólio da Entel pela Equinix expandiu instantaneamente sua presença e liberou capital para reformar torres com plantas de água reciclada. A estratégia de dupla região da Oracle demonstra agilidade de conformidade, pois ambos os locais obtiveram concessões que combinam insumos não potáveis e dessalinizados, reduzindo assim o risco operacional decorrente do racionamento municipal.

A diferenciação tecnológica se intensifica à medida que os clusters de IA baseados em Nvidia proliferam. Os operadores que conseguem integrar soluções de resfriamento direto ao chip e recuperação de calor residual em circuitos de aquicultura ou aquecimento urbano ganham vantagem competitiva. O compromisso global da AWS com operações positivas em água até 2030 exemplifica como a transparência nas métricas de consumo se torna uma necessidade contratual.

Em resumo, os projetos sustentáveis de gestão hídrica agora servem não apenas como qualificadores para uma licença de operação, mas também como diferenciadores comerciais para conquistar inquilinos de nuvem e colocation, consolidando assim a gestão hídrica como o eixo de competição no mercado de consumo de água em data centers no Chile.

Líderes do Setor de Consumo de Água em Data Centers no Chile

Google, Inc.

Equinix Inc.

Ascenty (Digital Realty Trust Inc.)

Amazon Web Services, Inc.

Entel

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Amazon anunciou um investimento de USD 4 bilhões para estabelecer sua primeira região de infraestrutura AWS no Chile, projetando o resfriamento de forma que a água seja utilizada em apenas 4% das horas de operação por meio de sistemas avançados de ar e fontes não potáveis.

- Dezembro de 2024: O Ministério da Ciência, Tecnologia, Conhecimento e Inovação do Chile lançou o Plano Nacional de Data Centers com meta de USD 2,5 bilhões em investimentos, incorporando critérios de sustentabilidade hídrica nas avaliações ambientais.

- Setembro de 2024: O Google pausou sua construção em Quilicura para redesenhar o resfriamento após um tribunal exigir análise de impacto climático para retiradas de aquíferos.

- Julho de 2024: A AWS obteve aprovação ambiental para sua segunda instalação no Chile, incluindo resfriamento líquido em circuito fechado e 100% de correspondência com energia renovável.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers no Chile

O estudo examina as aplicações críticas da água em grandes data centers, incluindo resfriamento e geração de energia. Inclui as principais aplicações com base no consumo de água em data centers e quantifica o uso total de água em bilhões de litros por região. O estudo também identifica tendências e desenvolvimentos subjacentes conceitualizados pelos principais operadores de data centers do setor.

O Mercado de Consumo de Água em Data Centers no Chile é Dividido em Segmentos com Base no Abastecimento de Água (Água Potável, Água Não Potável e Outras Fontes Alternativas), Tipo de Data Center (Corporativo, Colocation e Provedores de Serviços em Nuvem), Tamanho do Data Center (Mega, Massivo, Grande, Médio e Pequeno) e Região (Chile do Norte, Chile Central, Chile do Sul). O Relatório Fornece Tamanho de Mercado e Previsões para Todos Esses Segmentos, Medidos em Volume (Bilhões de Litros).

| Água Potável |

| Água Não Potável / Água Cinza |

| Fontes Alternativas |

| Corporativo |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Chile do Norte |

| Chile Central |

| Chile do Sul |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Não Potável / Água Cinza | |

| Fontes Alternativas | |

| Por Tipo de Data Center | Corporativo |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho de Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Região (Chile) | Chile do Norte |

| Chile Central | |

| Chile do Sul |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de consumo de água em data centers no Chile?

O mercado de consumo de água em data centers no Chile está em 13,46 bilhões de litros em 2025 e deve crescer rapidamente para 31,80 bilhões de litros até 2030.

Qual segmento de fonte de água está crescendo mais rapidamente?

As fontes alternativas, incluindo principalmente água do mar dessalinizada e água cinza reciclada, estão se expandindo a um CAGR de 21,43%, refletindo a mudança do setor em direção à sustentabilidade.

Como a adoção de IA está afetando as necessidades de água nos data centers chilenos?

Os racks de IA de alta densidade requerem resfriamento líquido que, embora mais eficiente termicamente, ainda contribui para a demanda geral de água; os operadores compensam isso adotando sistemas de circuito fechado e suprimentos não potáveis.

Por que o Chile do Norte é importante para futuras construções de data centers?

A crescente infraestrutura de dessalinização da região, o alto recurso solar e os dutos do setor de mineração fornecem água não potável escalável e energia renovável que atraem projetos de hiperescala.

Página atualizada pela última vez em: