Tamanho e Participação do Mercado de Data Centers no Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

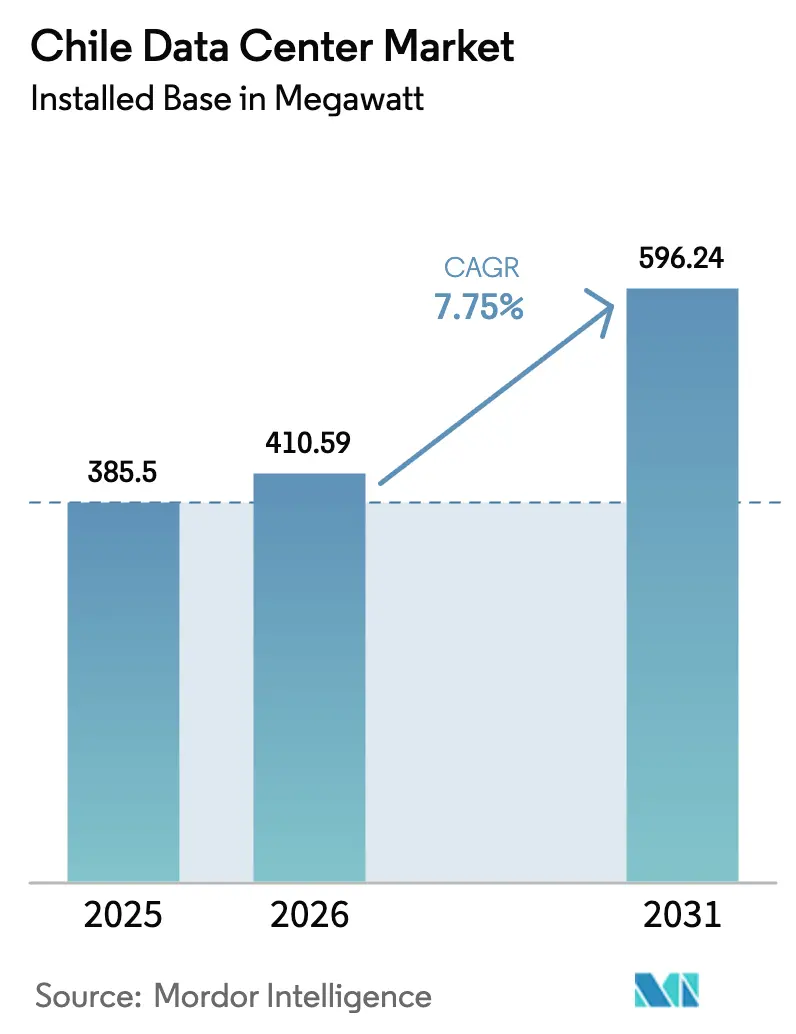

| Tamanho do mercado no ano base (2025) | 385.5 megawatt |

| Volume do Mercado (2026) | 410.59 megawatt |

| Volume do Mercado (2031) | 596.24 megawatt |

| Taxa de crescimento (2026 - 2031) | 7.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers no Chile por Mordor Intelligence

O tamanho do mercado de data centers no Chile em termos de base instalada deve crescer de 385,5 megawatts em 2025 para 410,59 megawatts em 2026 e está previsto para atingir 596,24 megawatts até 2031 a uma CAGR de 7,75% no período 2026-2031. Fortes entradas de capital de provedores de hiperescala, uma rede de cabos submarinos em expansão e rápidos avanços na geração de energia renovável estão redefinindo o planejamento de capacidade. Grandes provedores de nuvem estão priorizando instalações de atacado e construção própria que suportam cargas de trabalho de inteligência artificial de alta densidade, enquanto empresas de médio porte sustentam a demanda por sites de médio porte voltados ao varejo. Projetos resistentes a terremotos e resfriamento em circuito fechado estão se tornando a norma, impulsionados por pressões regulatórias e comunitárias. O aumento das tarifas de energia e a escassez de terrenos em Santiago continuam a direcionar novas construções para regiões costeiras e do sul, que oferecem custos imobiliários mais baixos, energia renovável e proximidade à fibra óptica.

Principais Conclusões do Relatório

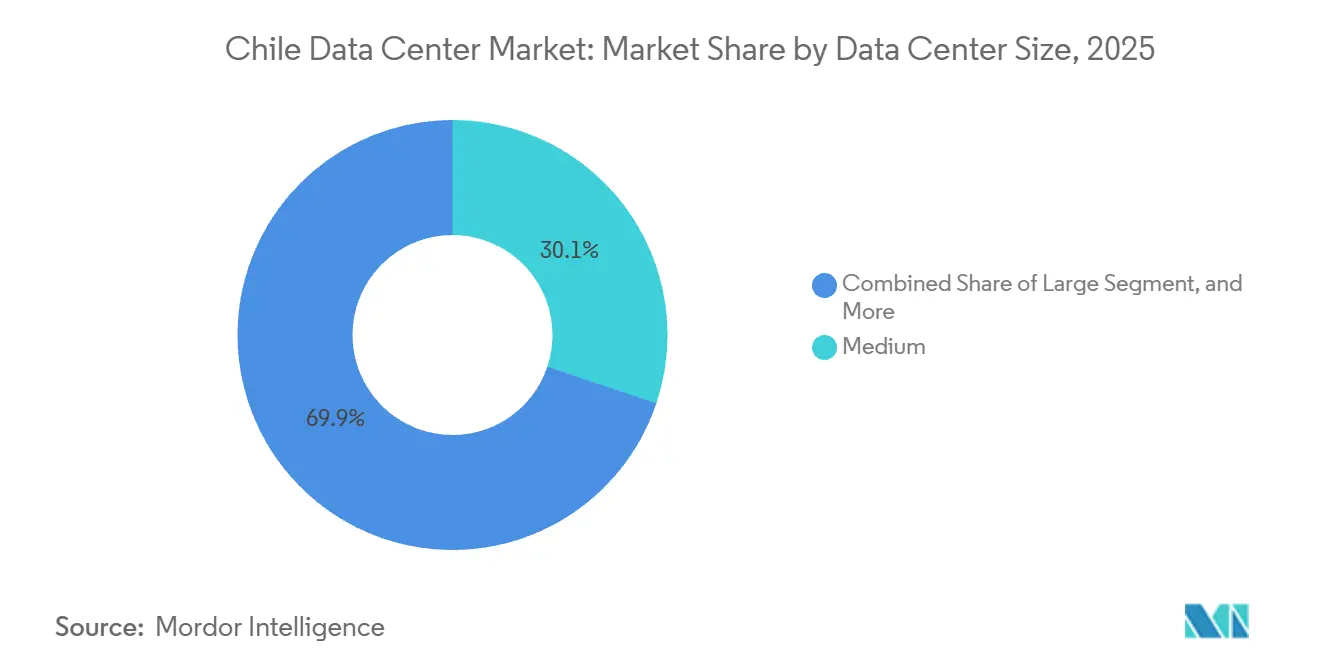

- Por tamanho de data center, as instalações médias representaram 30,14% da capacidade de 2025, enquanto os sites de grande porte devem expandir a uma CAGR de 8,23% até 2031.

- Por nível, o nível 3 captou 72,05% da capacidade em 2025; o nível 4 está projetado para crescer a uma CAGR de 8,52% até 2031.

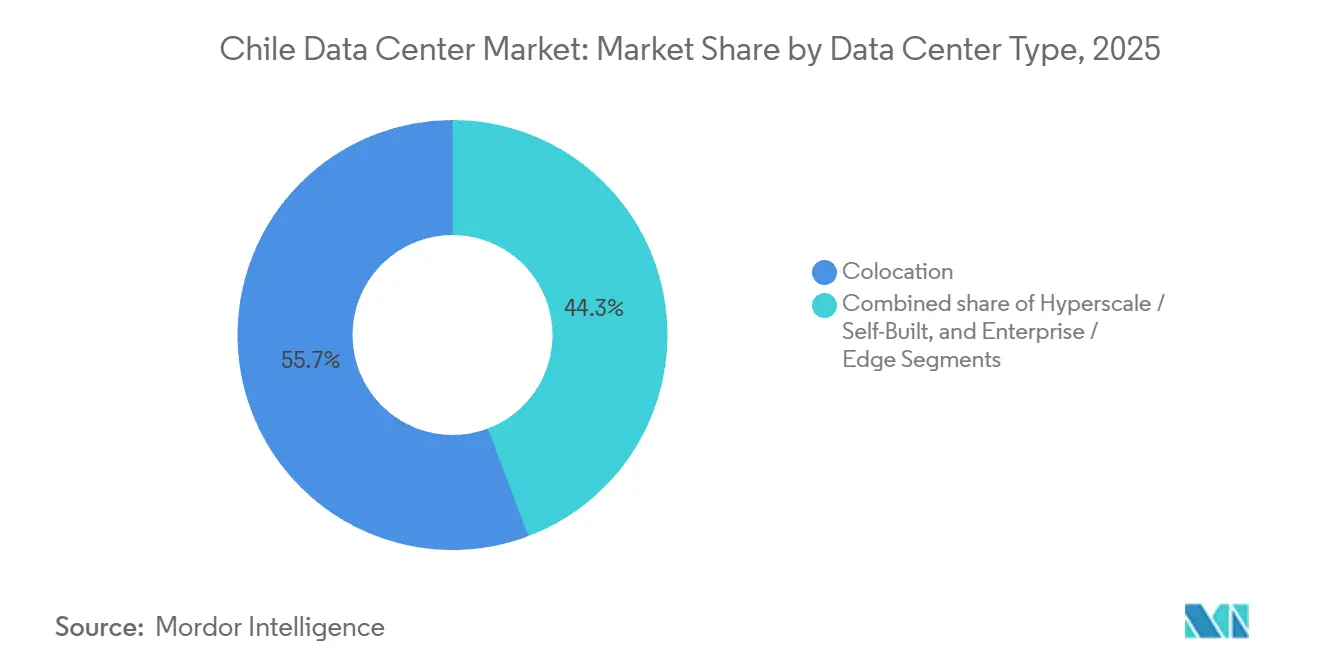

- Por tipo de data center, a colocalização representou 55,74% da participação do mercado de data centers no Chile em 2025, enquanto os sites de hiperescala e construção própria registraram a CAGR mais rápida de 8,68% até 2031.

- Por usuário final, TI e ITES dominaram com uma participação de 48,61% em 2025; BFSI avança a uma CAGR de 9,46% até 2031.

- Por ponto de concentração, Santiago representou 28,29% da capacidade em 2025, mas o segmento Restante do Chile está expandindo a uma CAGR de 8,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Centers no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas Entradas de Capital de Provedores de Hiperescala | +2.1% | Nacional, ganhos iniciais em Santiago, Valparaíso, Quilicura | Médio prazo (2-4 anos) |

| Fortalecimento do Ecossistema de Cabos Submarinos | +1.8% | Nacional, transbordamento para a interconexão regional da América Latina | Longo prazo (≥ 4 anos) |

| Vantagem de Custo em Energia Renovável | +1.3% | Nacional, concentrado nas zonas de energia solar do norte e hidrelétrica do sul | Médio prazo (2-4 anos) |

| Crescimento Rápido no Tráfego Móvel e de Internet | +1.1% | Nacional, concentração urbana em Santiago, Valparaíso, Concepción | Curto prazo (≤ 2 anos) |

| Licenciamento Ambiental Desregulamentado para Data Centers | +0.7% | Nacional, simplificação via Plano Nacional de Data Centers | Médio prazo (2-4 anos) |

| Implantação da Plataforma de Investimento Digital do Governo | +0.5% | Nacional, demanda em centros do setor público | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Entradas de Capital de Provedores de Hiperescala

Compromissos superiores a USD 8 bilhões desde 2025 estão remodelando o mercado de data centers no Chile, à medida que Amazon Web Services, Microsoft e Google constroem regiões com múltiplas zonas de disponibilidade, cada uma exigindo 30-50 megawatts de carga de TI. Esses projetos deslocam provedores menores de colocalização que não possuem escala de energia renovável ou resfriamento de alta densidade, elevando as taxas de locação no atacado e acelerando a mudança dos contratos em nível de gabinete. Operadores sem inquilinos âncora de hiperescala agora enfrentam compressão de margens, levando ao realinhamento de portfólio em direção a regiões secundárias e implantações de borda.

Fortalecimento do Ecossistema de Cabos Submarinos

Os cabos Curie e o futuro Humboldt reduzem a latência para a região Ásia-Pacífico abaixo de 100 milissegundos, consolidando o status do Chile como gateway do Pacífico. O maior alcance internacional está impulsionando a demanda neutra de operadoras por salas de encontro e pontos de troca de tráfego, o que, por sua vez, alimenta a receita de interconexão para o mercado de data centers no Chile. A concorrência pode surgir de pontos de aterrissagem alternativos no Brasil ou na Argentina, mas os investimentos iniciais conferem ao Chile uma vantagem de pioneiro difícil de replicar.

Vantagem de Custo em Energia Renovável

As fontes renováveis forneceram 41% da geração nacional no primeiro trimestre de 2024 e devem atingir 80% até 2030, permitindo que os operadores fixem energia verde de longo prazo a tarifas de mercado spot mais baixas e menos voláteis. O armazenamento em baterias em usinas como Coya apoia o fornecimento ininterrupto de energia renovável, permitindo que as instalações anunciem 100% de energia limpa a clientes orientados por critérios ESG. Esses atributos permitem precificação premium e fortalecem a posição do mercado de data centers no Chile em relação a concorrentes dependentes de combustíveis fósseis.[1]Santander Research, "Atividade Econômica Estável Apesar dos Ventos Contrários Externos," Santander.com

Crescimento Rápido no Tráfego Móvel e de Internet

A penetração da internet móvel superou 115 conexões por 100 habitantes em 2024, e as assinaturas de 5G cresceram 58,8% em relação ao ano anterior. Vídeo em alta definição, jogos e colaboração em tempo real estão impulsionando implantações de borda metropolitana que aliviam o congestionamento de backhaul. Espinhas dorsais de fibra óptica que se estendem para as regiões do sul criam nova demanda por nós de borda de 1-5 megawatts, ampliando a presença do mercado de data centers no Chile além de Santiago.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crônica de Água e Risco de Seca | -1.4% | Nacional, agudo em Santiago e regiões centrais | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Terrenos e Energia no Hub de Santiago | -1.2% | Clusters de Santiago, Quilicura, Pudahuel | Médio prazo (2-4 anos) |

| Oposição Comunitária ao Uso de Água e Energia | -0.6% | Região metropolitana de Santiago, localizado em Cerrillos, Quilicura | Curto prazo (≤ 2 anos) |

| Altos Custos de Projeto com Resiliência Sísmica | -0.5% | Nacional, zonas de alta sismicidade conforme NCh 433 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Água e Risco de Seca

Uma megasseca de 15 anos levou os reguladores a intensificar o escrutínio, ilustrado pela reversão parcial da licença de Cerrillos do Google em 2024.[2]DataCenterDynamics, "Notícias Chile," Datacenterdynamics.comO resfriamento em circuito fechado e a dessalinização aumentam as despesas de capital e operacionais, mas continuam sendo pré-requisitos para novos projetos. Operadores incapazes de garantir direitos exclusivos sobre a água enfrentam aprovações prolongadas e potencial litígio, o que pode atrasar a expansão de curto prazo no mercado de data centers no Chile.

Capacidade Limitada de Terrenos e Energia no Hub de Santiago

A demanda da rede em Quilicura pode quadruplicar até 2032, enquanto a linha Kimal-Lo Aguirre, com atrasos, limita as conexões de curto prazo. Parcelas industriais escassas próximas a subestações agora atingem preços premium, empurrando os desenvolvedores para o litoral de Valparaíso ou para o sul de Concepción. Os investidores devem ponderar as taxas de locação mais altas em Santiago em relação a aprovações mais rápidas e custos mais baixos em outras partes do mercado de data centers no Chile.[3]Fundo Monetário Internacional, "Chile: Consulta do Artigo IV de 2024," Imf.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Data Center: Sites de Hiperescala Aceleram o Crescimento da Capacidade

As instalações de grande porte estão a caminho de expandir a uma CAGR de 8,23%, superando o mercado geral de data centers no Chile. Esse aumento reflete a consolidação de cargas de trabalho por provedores de hiperescala em campi de 30-50 megawatts que entregam 8-12 kilowatts por rack. Os sites médios, que detinham 30,14% da capacidade em 2025, ainda atraem empresas que precisam de proximidade em Santiago e Valparaíso. Os nós de borda de pequena escala continuam essenciais para cargas de trabalho sensíveis à latência em mineração e cidades do sul, mas sua participação no tamanho do mercado de data centers no Chile é limitada pelos maiores custos operacionais.

A atividade de investimento reforça a tendência; o site SCL04 da Ascenty, com 24.604 metros quadrados, inicia a construção em 2026, enquanto o SAN2 de 20 megawatts da Cirion já está em operação em Quilicura. Até 2031, espera-se que os grandes campi detenham uma participação maior no mercado de data centers no Chile, mesmo que os sites médios mantenham relevância por meio de serviços de varejo flexíveis. Operadores sem presença de hiperescala correm risco de pressão sobre as margens, pois os inquilinos âncora preferem construções maiores e energeticamente eficientes.

Por Tipo de Nível: Adoção do Nível 4 Impulsionada por Mandatos do Setor BFSI

As instalações de Nível 4, embora em menor número, estão projetadas para crescer a uma CAGR de 8,52%, impulsionadas pelos requisitos de tempo de atividade do setor bancário e governamental. Os sites de Nível 3, que forneceram 72,05% da capacidade em 2025, equilibram custo e desempenho para a maioria das empresas. Os prêmios de capital para o Nível 4, variando de 30-50% acima do Nível 3, cobrem alimentações de utilidade redundantes e reforço sísmico em conformidade com a NCh 433. No entanto, os inquilinos do setor BFSI estão dispostos a pagar preços mais altos para garantir 99,995% de disponibilidade, impulsionando o tamanho do mercado de data centers no Chile no segmento de Nível 4.

O centro Kudos da SONDA e o Equinix ST2 ilustram o posicionamento competitivo com certificações Tier IV Gold. Provedores sem inventário de Nível 4 correm o risco de perder contratos de alta margem e podem se voltar para soluções híbridas que combinam o Nível 3 para cargas menos críticas. O crescente escrutínio regulatório da estabilidade financeira garante demanda sustentada pelo Nível 4 no setor de data centers chileno.

Por Tipo de Data Center: Construção Própria e Hiperescala Lideram a Expansão

Os formatos de hiperescala e construção própria empresarial estão previstos para crescer 8,68% ao ano, sustentados pelos enormes campi da AWS e da Microsoft. A colocalização, que detinha 55,74% da capacidade em 2025, está migrando para suítes de atacado alinhadas com pré-locações de múltiplos megawatts. A colocalização de varejo continua vital para clientes de médio porte, mas enfrenta pressão de preços à medida que o mercado de data centers no Chile se orienta para economias de escala. As metas de eficiência no uso de energia abaixo de 1,3 são agora uma linha de base, reforçando o apelo dos campi construídos para essa finalidade. Operadores que não conseguem atingir essa eficiência estão reavaliando planos de expansão ou fazendo parcerias diretamente com geradores de energia renovável.

A Equinix está adicionando salas prontas para resfriamento líquido para cargas de trabalho de inteligência artificial, enquanto a Ascenty visa tanto o atacado quanto o varejo com projetos adaptáveis. As instalações de borda e empresariais continuam atendendo às necessidades locais ou de soberania, particularmente em distritos de mineração, mas representam uma participação menor do mercado de data centers chileno no futuro. Provedores com ricos ecossistemas de interconexão estão adicionando serviços de conectividade definida por software para aprofundar a fidelização de clientes. Sem esses diferenciais de valor, os menores players de borda correm o risco de serem relegados a funções de nicho em recuperação de desastres.

Por Usuário Final: BFSI Apresenta a Expansão Mais Rápida

O setor BFSI está projetado para crescer 9,46% ao ano, sustentado pela penetração do banco móvel acima de 70% e por rígidas regras de residência de dados. TI e ITES detinham 48,61% da capacidade em 2025 e continuam sendo a espinha dorsal da locação no atacado. A clareza regulatória da Comisión para el Mercado Financiero está direcionando os inquilinos do setor BFSI para sites de Nível 4, aumentando sua participação de mercado no mercado de data centers no Chile. Os trilhos de pagamento instantâneo que entrarão em operação em 2026 elevarão os requisitos de baixa latência, vinculando os bancos a compromissos premium. Os novos entrantes de fintech nativos em nuvem também criam demanda de capacidade em pico durante janelas de liquidação de pico.

O comércio eletrônico e a mídia adicionam crescimento incremental, enquanto a adoção governamental é estável, mas mais lenta devido aos ciclos orçamentários. A mineração e a manufatura ainda preferem computação local para isolamento de tecnologia operacional; no entanto, a maior largura de banda de fibra está gradualmente migrando a análise de dados para instalações de terceiros, ampliando o mercado de data centers no Chile. As redes de distribuição de conteúdo estão implantando micronós em cidades costeiras para reduzir os tempos de inicialização de vídeo, gerando novas reservas de rack. Os fundos de modernização do setor público reservados para 2027-2028 poderiam liberar demanda adicional assim que os obstáculos de aquisição forem superados.

Análise Geográfica

A participação de 28,29% de Santiago em 2025 ressalta sua dominância, mas a escassez de terrenos e os limites da rede elétrica desaceleram novas construções. Os provedores de hiperescala já operam em regiões costeiras, aproveitando os pontos de aterrissagem de cabos submarinos para obter vantagens de latência no mercado de data centers no Chile. Espera-se que a capacidade do Restante do Chile cresça a uma CAGR de 8,74%, superando Santiago à medida que as espinhas dorsais de fibra óptica alcançam Valparaíso, Concepción e Puerto Montt.

As regiões do sul, notadamente La Araucanía e Los Lagos, agora recebem fibra de alta capacidade que suporta computação de borda para streaming de vídeo e backhaul de 5G. Puerto Montt, com uma população de 150.000 habitantes, está emergindo como um nó de borda para serviços de nuvem de micro empresas, ampliando a presença do mercado de data centers no Chile. As estratégias dos operadores se concentram em módulos de 1-5 megawatts que equilibram a disciplina de capital com a vantagem de pioneiro.

As províncias de mineração do norte, como Antofagasta, dependem de análises de baixa latência para orientar frotas de transporte autônomo. A demanda regional por microdata centers robustecidos está crescendo, embora climas severos e redundância limitada da rede elevem os custos operacionais. Tais implantações, no entanto, aumentam a resiliência nacional e diversificam a receita além do cluster de Santiago, altamente disputado, estabilizando ainda mais o mercado de data centers no Chile.

Cenário Competitivo

O mercado indica concentração moderada. A Odata, aproveitando a aquisição antecipada de terrenos e contratos de compra de energia renovável. A Ascenty reportou 750 clientes no final de 2025 e continua a expandir pela América Latina, adicionando 6 megawatts em Santiago durante o terceiro trimestre de 2025. A Equinix, com cinco projetos aprovados ou em operação, se diferencia por meio de salas prontas para resfriamento líquido para inteligência artificial e extensas malhas de interconexão.

Especialistas em borda como EdgeUno e NetActuate exploram segmentos ignorados pelos incumbentes orientados ao atacado, fornecendo presença flexível e ecossistemas neutros de operadoras. A IPXON Networks segue uma estratégia semelhante, visando clientes de jogos e distribuição de conteúdo por meio de peering aberto no PIT Santiago. O resfriamento em circuito fechado, a certificação sísmica para magnitude 8,0 e as garantias de 100% de energia renovável estão evoluindo para expectativas de linha de base em vez de recursos premium.

Oportunidades de espaço em branco permanecem em sites de recuperação de desastres fora de Santiago e em salas prontas para inteligência artificial que suportam 20-40 kilowatts por rack. No entanto, longos ciclos de licenciamento, custos de engenharia sísmica e preços de terrenos em escalada favorecem os incumbentes com balanços patrimoniais robustos. Os novos entrantes menores devem criar nichos em segmentos verticais especializados ou geografias mal atendidas para obter posições sustentáveis no mercado de data centers no Chile.

Líderes do Setor de Data Centers no Chile

Amazon Web Services, Inc.

Google LLC

Microsoft Corporation

ODATA S.A.

Equinix, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Ascenty encerrou 2025 com 750 clientes e 164 megawatts em operação na América Latina, incluindo uma adição de 6 megawatts em Santiago durante o terceiro trimestre de 2025.

- Novembro de 2025: O serviço de avaliação ambiental do Chile aprovou o projeto Data Hall Quilicura da Ascenty, no valor de USD 140 milhões, em um terreno de 54.998 metros quadrados, com início da construção em janeiro de 2026 e operações previstas para julho de 2027.

- Agosto de 2025: A Ascenty inaugurou a instalação SCL03 de 16 megawatts em Quilicura, com resfriamento em circuito fechado e capacidade para 1.100 racks em um site de 22.000 metros quadrados.

- Junho de 2025: A Microsoft ativou a região Azure Chile Central com três zonas de disponibilidade após USD 3,3 bilhões em gastos de capital.

Escopo do Relatório do Mercado de Data Centers no Chile

O mercado de data centers abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data centers, classificações de nível, tipos, setores de usuários finais e pontos de concentração, refletindo as diversas necessidades das empresas e organizações que operam no país.

O Relatório do Mercado de Data Centers no Chile é Segmentado por Tamanho do Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Construção Própria, Empresarial/Borda e Colocalização), Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecom e Outros Usuários Finais) e Ponto de Concentração (Quilicura, Santiago e Restante do Chile). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Construção Própria | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecom |

| Outros Usuários Finais |

| Quilicura |

| Santiago |

| Restante do Chile |

| Por Tamanho do Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Construção Própria | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecom | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Quilicura | ||

| Santiago | |||

| Restante do Chile | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 m²; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 m² e 75.001 m²; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 m² e 20.001 m²; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 m² e 5.001 m²; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 m².

- TIPO DE NÍVEL - De acordo com o Uptime Institute, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados como Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCALIZAÇÃO - O segmento é dividido em 3 categorias: Colocalização de Varejo, Colocalização de Atacado e Colocalização de Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a clientes potenciais. O serviço de colocalização de varejo tem capacidade locada inferior a 250 kW; os serviços de colocalização de atacado têm capacidade locada entre 251 kW e 4 MW; e os serviços de colocalização de hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecom e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocalização que atendem à crescente digitalização dos setores de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U equivale a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em kilowatt (kW). Esse fator desempenha um papel crítico no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatt (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Essa lacuna entre o piso original e o piso elevado é usada para acomodar fiação, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de fiação e resfriamento. É medido em pés quadrados/metros. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25 °C) na sala de servidores. Existem principalmente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar resfriado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Eficiência no Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2-1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias de modo que o fornecimento do UPS seja contínuo para os equipamentos de TI mesmo durante a interrupção da energia da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data centers possuem geradores a diesel e, comumente, diesel para 48 horas é armazenado na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center possui 4 sistemas UPS, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se a um projeto totalmente redundante no qual dois sistemas independentes de distribuição de energia são implantados. Portanto, em caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre os racks em uma fileira, onde ele extrai o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação de nível determina a preparação de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui um componente de energia não redundante (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede de energia da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores extras, UPS, resfriadores, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI possuem alimentação dupla, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim a operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 m² ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001-20.000 m², ou com número de racks instaláveis entre 201-800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001-75.000 m², ou com número de racks instaláveis entre 801-3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001-225.000 m², ou com número de racks instaláveis entre 3.001-9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 m² ou com número de racks instaláveis ≥ 9.001 é classificado como data center mega. |

| Colocalização de Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são majoritariamente escolhidos por pequenas e médias empresas. |

| Colocalização de Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são majoritariamente escolhidos por empresas de médio a grande porte. |

| Colocalização de Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seu smartphone. Essa velocidade depende principalmente da tecnologia de operadora utilizada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta e o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Óptica | É uma rede de cabos de fibra óptica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão de cabo fixo. Comumente, cabos de cobre e cabos de fibra óptica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra óptica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra óptica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, a comunicação e a conectividade à internet entre países ao redor do mundo são estabelecidas. Esses cabos podem transmitir 100-200 terabits por segundo (Tbps) de um ponto a outro. |

| Pegada de Carbono | É a medida do dióxido de carbono gerado durante a operação regular de um data center. Como o carvão, o petróleo e o gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura