Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem no Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

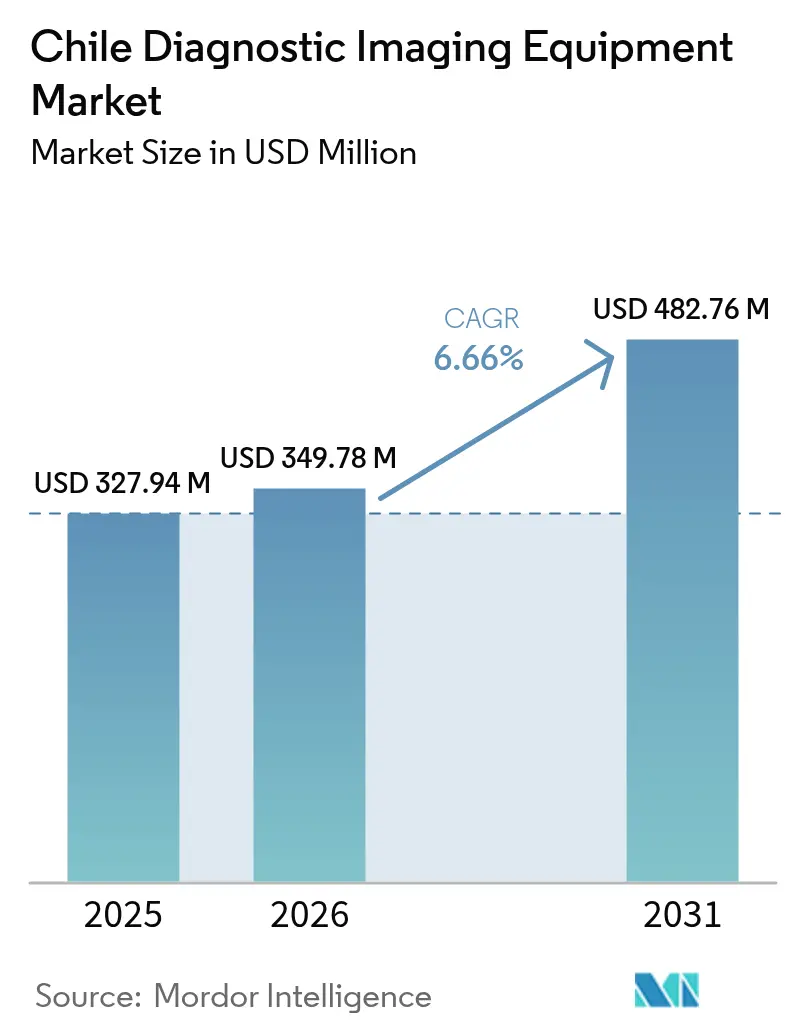

| Tamanho do mercado no ano base (2025) | 327.94 Milhões de dólares |

| Tamanho do Mercado (2026) | 349.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 482.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem no Chile por Mordor Intelligence

O tamanho do mercado de equipamentos de diagnóstico por imagem no Chile foi avaliado em USD 327,94 milhões em 2025 e estima-se que cresça de USD 349,78 milhões em 2026 para atingir USD 482,76 milhões até 2031, a uma CAGR de 6,66% durante o período de previsão (2026-2031). O investimento constante do setor público, a rápida digitalização do setor privado e uma população envelhecida que agora representa 16% dos residentes reforçam a demanda por equipamentos em todas as modalidades. A ascensão da oncologia como principal causa de mortalidade no Chile, juntamente com a prevalência cardiovascular que afeta 27% dos adultos, leva os prestadores de serviços a atualizar para unidades de TC, Ressonância Magnética e mamografia de alto rendimento que integram software de suporte à decisão.

Principais Conclusões do Relatório

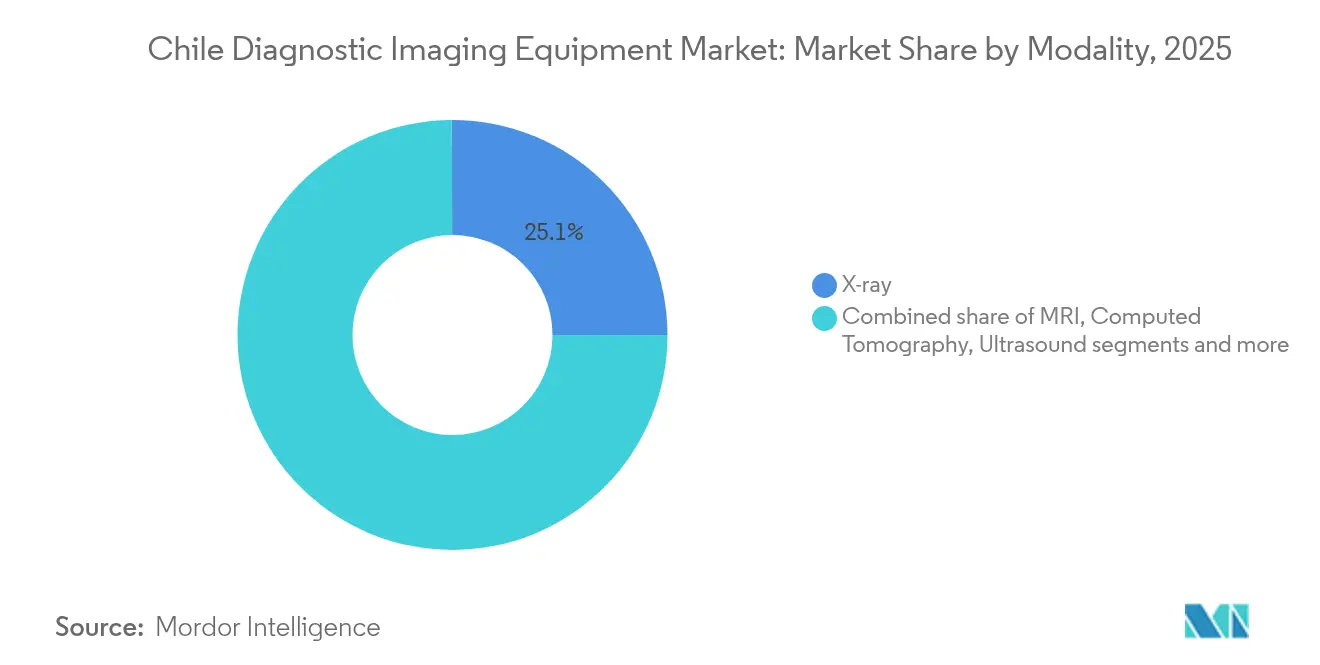

- Por modalidade, os sistemas de Raio-X lideraram com 25,05% da participação no mercado de equipamentos de diagnóstico por imagem no Chile em 2025, enquanto a Ressonância Magnética deve expandir a uma CAGR de 7,95% até 2031.

- Por portabilidade, os sistemas fixos representaram 79,65% do tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025, enquanto os sistemas móveis e portáteis apresentam a CAGR mais rápida de 7,55% até 2031.

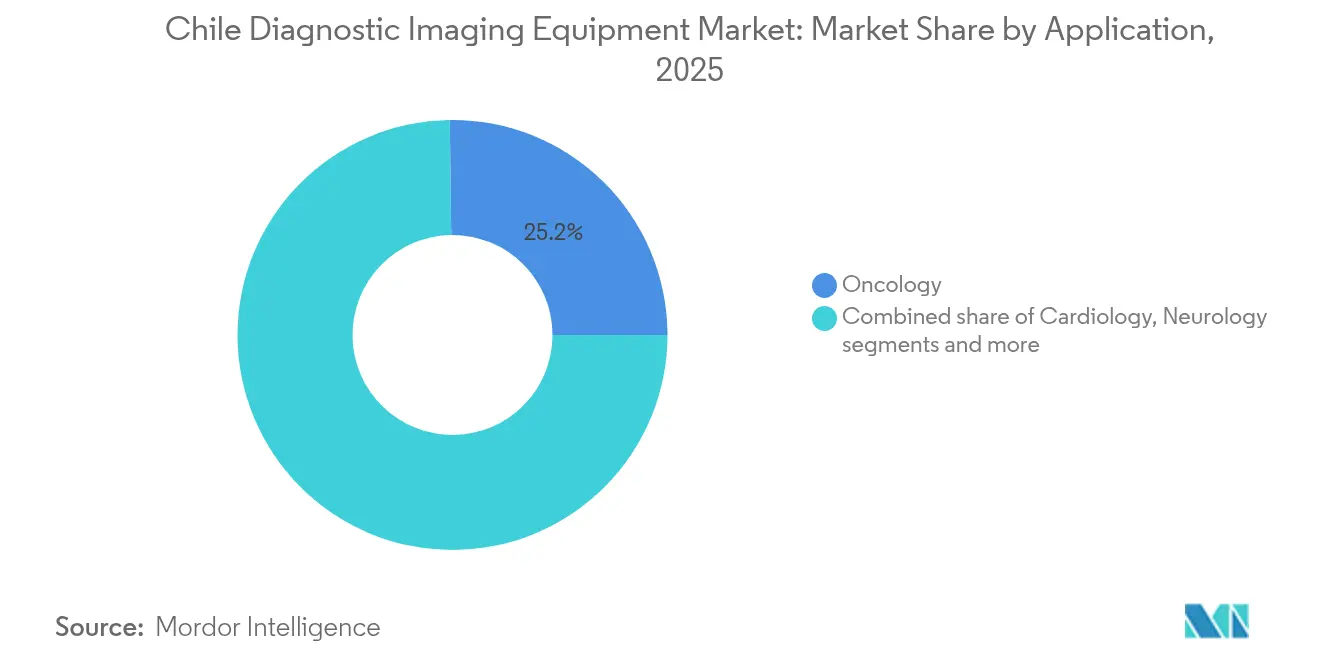

- Por aplicação, a oncologia representou 25,20% da participação no tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025; a cardiologia avança a uma CAGR de 8,05% até 2031.

- Por usuário final, os hospitais capturaram 55,62% do tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025, enquanto os centros de diagnóstico por imagem registram a CAGR líder de 7,26% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População geriátrica em crescimento | +1.2% | Nacional, concentrado em Santiago, Valparaíso, Concepción | Longo prazo (≥ 4 anos) |

| Prevalência crescente de doenças crônicas | +1.5% | Nacional, com ganhos iniciais em Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Avanços tecnológicos e digitalização | +1.8% | Nacional, com expansão para centros regionais | Curto prazo (≤ 2 anos) |

| Investimento governamental na expansão da rede hospitalar | +1.1% | Nacional, com ganhos iniciais em Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Expansão da rede nacional de telerradiologia | +0.9% | Nacional, beneficiando particularmente regiões remotas | Médio prazo (2-4 anos) |

| Iniciativas nacionais de câncer e cardiovasculares priorizando capacidade diagnóstica avançada | +1.3% | Nacional, concentrado nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Geriátrica

Até 2030, pessoas com 65 anos ou mais formarão um quinto dos residentes do Chile, e elas realizam exames de imagem 3,2 vezes mais frequentemente do que coortes mais jovens, especialmente para avaliações musculoesqueléticas e cardiovasculares. Os resultados de pesquisas nacionais mostram que 74% dos idosos têm pelo menos uma condição que necessita de exames de rotina, o que leva os hospitais a substituir a radiografia convencional por unidades digitais de redução de dose que reduzem a exposição em até 70%. As equipes de aquisição, portanto, priorizam gantries amigáveis ao paciente e tempos de mesa mais rápidos para minimizar o desconforto entre idosos com mobilidade reduzida.

Prevalência Crescente de Doenças Crônicas

O câncer superou as doenças cardiovasculares como principal causa de mortalidade no Chile,[1]Fonte: Cecilia Vial, "Um panorama do câncer no Chile II," Biological Research, biolres.biomedcentral.com e o Instituto Nacional do Câncer expandiu seu pipeline de pesquisa, sinalizando maiores requisitos para capacidade de TC, mamografia e PET-TC. A doença cardiovascular ainda afeta 27% dos adultos, impulsionando a adoção de TC cardíaca e Ressonância Magnética que se integram com plataformas de telecardiologia. As instalações buscam scanners capazes de uso dual em oncologia e cardiologia para maximizar a utilização de ativos, uma estratégia fundamental em hospitais provinciais com orçamento limitado.

Avanços Tecnológicos e Digitalização

A empresa local de tecnologia em saúde Sked24 reduziu os atrasos médios de agendamento em 70% por meio de agendamento baseado em inteligência artificial que agora suporta mais de 1 milhão de consultas anualmente. A implantação de nuvem doméstica da AGFA-RedSalud permite triagem por inteligência artificial e leitura remota, ao mesmo tempo em que satisfaz as regras de soberania de dados. Os fornecedores incorporam algoritmos dentro dos scanners. Esses avanços aliviam a carga de trabalho dos radiologistas e permitem que sites menores acessem interpretações de subespecialidades.

Investimento Governamental na Expansão da Rede Hospitalar

O Ministério de Obras Públicas comprometeu USD 180 milhões para os novos hospitais de Rengo e Pichilemu, que adicionarão 262 leitos e incorporarão suítes completas de imagem até 2028. Vinte e cinco outros hospitais estão simultaneamente em construção, marcando a maior expansão de saúde já realizada no Chile. Licitações padronizadas na plataforma ChileCompra agilizam as compras, permitindo que os fornecedores ofereçam descontos por volume em todas as modalidades. O esquema de reembolso PAD do FONASA elimina a incerteza financeira para os pacientes públicos, garantindo um volume básico de exames assim que as novas instalações abrirem.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de equipamentos e procedimentos de imagem | -0.8% | Nacional, afetando particularmente centros regionais menores | Longo prazo (≥ 4 anos) |

| Escassez de radiologistas e ultrassonografistas | -0.6% | Nacional, com escassez aguda fora de Santiago | Médio prazo (2-4 anos) |

| Tarifas de reembolso inadequadas para modalidades de alto padrão limitando o retorno sobre investimento dos prestadores | -0.5% | Nacional, afetando particularmente os beneficiários do ISAPRE | Médio prazo (2-4 anos) |

| Capacidades limitadas de serviço e manutenção fora das principais metrópoles reduzindo o tempo de atividade dos equipamentos | -0.4% | Regional, afetando instalações fora de Santiago, Valparaíso, Concepción | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Equipamentos e Procedimentos de Imagem

Uma única Ressonância Magnética de 1,5 T pode custar entre USD 1 e 3 milhões, e a manutenção anual absorve de 8 a 12% do valor de compra. Os planos privados do ISAPRE reembolsam apenas 60 a 80% das taxas de exames de alto padrão, forçando os domicílios de renda média a arcar com grandes copagamentos.[2]Fonte: Andrew Anderson, "Acesso a medicamentos para o tratamento de doenças crônicas no Chile," BMC Health Services Research, bmchealthservres.biomedcentral.com A volatilidade do peso eleva os preços de importação porque praticamente todos os scanners chegam dos Estados Unidos, da Europa ou do Japão. Para contornar a pressão, os fornecedores propõem contratos de arrendamento e pagamento por exame que vinculam as taxas à utilização e aos resultados.

Escassez de Radiologistas e Ultrassonografistas

A proporção de radiologistas por população no Chile fica abaixo das normas da OCDE, e 18% dos cargos em hospitais públicos permanecem vagos. Os volumes de exames crescem de 8 a 10% ao ano, de modo que a triagem por inteligência artificial e a telerradiologia tornaram-se medidas paliativas essenciais que permitem que especialistas metropolitanos atendam hospitais do sul e do norte em tempo real. A migração de carreira para clínicas privadas com remuneração mais elevada amplia ainda mais as lacunas nas instalações públicas, levando o Ministério da Saúde a cofinanciar vagas de residência e patrocinar bolsas de estudo no exterior a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Dominância do Raio-X Enfrenta o Desafio da Inovação em Ressonância Magnética

Os equipamentos de Raio-X mantiveram 25,05% da participação no mercado de equipamentos de diagnóstico por imagem no Chile em 2025, pois todos os departamentos de emergência dependem da radiografia para triagem de trauma. A demanda por detectores digitais que reduzem drasticamente a dose e produzem imagens instantâneas mantém os ciclos de substituição ágeis. A Ressonância Magnética, embora represente uma base instalada menor, está crescendo a uma CAGR de 7,95% porque a pesquisa neurológica e o acompanhamento oncológico exigem maior resolução e detalhamento de tecidos moles.

A estratégia de aquisição do Chile agora favorece plataformas multiuso. Uma única sala de radiografia digital pode gerenciar exames de trauma, tórax e ortopedia com posicionamento baseado em inteligência artificial que acelera o fluxo de pacientes. Os fornecedores de Ressonância Magnética destacam a angiografia sem contraste e as capacidades de TC sintética que permitem aos oncologistas estadiar a doença sem radiação adicional. Os fornecedores de tomografia computadorizada integram a redução de artefatos metálicos, essencial para o considerável grupo de pacientes ortopédicos do Chile, relacionado a acidentes de mineração e lesões esportivas. Os fornecedores de sistemas de mamografia entregam cada vez mais a tomossíntese como recurso padrão, avançando nas taxas de detecção precoce de lesões nos centros nacionais de rastreamento.

Por Portabilidade: Sistemas Fixos Ancoram o Mercado Apesar do Crescimento Móvel

As instalações fixas representaram 79,65% do tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025, pois os hospitais terciários requerem Ressonância Magnética montada em gantry e TC multicorte para lidar com altos volumes de pacientes. Os principais centros em Santiago e Valparaíso normalmente operam de duas a quatro suítes de TC cada, garantindo redundância para cobertura de trauma 24 horas por dia, 7 dias por semana. Os sistemas móveis, no entanto, registram uma CAGR de 7,55% porque a geografia montanhosa e as comunidades insulares necessitam de soluções transportáveis. Trailers de TC móvel atendem os acampamentos de mineração de Antofagasta, e o ultrassom portátil preenche lacunas de atendimento nas clínicas primárias da Patagônia. Os fornecedores agora comercializam unidades de Raio-X portáteis movidas a bateria que cabem em veículos de emergência, respondendo aos protocolos nacionais de preparação para desastres do Chile vinculados ao risco sísmico. O mercado de equipamentos de diagnóstico por imagem no Chile se beneficia à medida que subsídios governamentais financiam equipamentos robustecidos certificados para resiliência a terremotos.

Os padrões de adoção variam por região. Os hospitais públicos metropolitanos substituem a radiografia fixa convencional por radiografia digital suspensa no teto para liberar espaço no piso e acelerar o fluxo de pacientes. As clínicas privadas de ortopedia adotam a Ressonância Magnética compacta de extremidades para fluxos de trabalho dedicados à medicina esportiva. Enquanto isso, os hospitais rurais escolhem vans multimodalidade que combinam Raio-X digital com ultrassom, permitindo que um único técnico realize exames essenciais em visitas rotativas. Os participantes do setor esperam crescimento futuro em PET-TC móvel autoprotegido que pode operar sem bunkers de propósito específico, estendendo os serviços de estadiamento oncológico para cidades secundárias.

Por Aplicação: Liderança da Oncologia Desafiada pelo Crescimento da Cardiologia

A oncologia controlou 25,20% do tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025, refletindo a primazia do câncer na mortalidade nacional. A expansão do PET-TC acompanha novos canais de importação de radiofármacos pelo aeroporto de Santiago, encurtando as janelas de entrega de isótopos. A cardiologia apresenta a maior CAGR de 8,05%; sistemas de TC de 512 cortes oferecem exames coronários em frações de segundo que se integram com PACS em nuvem para revisão rápida por cardiologistas. A neurologia aproveita a Ressonância Magnética avançada para triagem de acidente vascular cerebral e estudos de demência vinculados à crescente população idosa. As receitas de imagem ortopédica sustentam crescimento de dígito médio à medida que os setores agrário e de mineração do Chile geram altas taxas de fratura. A imagem gastrointestinal e ginecológica mantém absorção estável por meio de programas rotineiros de endoscopia e saúde da mulher.

Os fluxos de trabalho clínicos se sobrepõem cada vez mais. Os oncologistas usam TC com sincronização cardíaca para monitorar a cardiotoxicidade induzida por quimioterapia, uma prática que impulsiona a justificativa interdepartamental para equipamentos compartilhados. Os algoritmos de inteligência artificial visam tanto o mapeamento de lesões oncológicas quanto a pontuação de cálcio em cardiologia, permitindo que os prestadores justifiquem licenças de software premium em todas as especialidades. O ultrassom portátil ganha adoção nas enfermarias de oncologia para acesso vascular e nas clínicas de cardiologia para avaliação rápida da fração de ejeção, demonstrando a convergência de casos de uso.

Por Usuário Final: Hospitais Dominam Enquanto Centros de Imagem Aceleram

Os hospitais representaram 55,62% do tamanho do mercado de equipamentos de diagnóstico por imagem no Chile em 2025, abrigando a maior parte das suítes fixas de TC, Ressonância Magnética e angiografia. O sistema público FONASA permanece o maior comprador individual, aproveitando licitações em bloco para equipar novos hospitais regionais. Grupos privados como a Clínica Alemana e a RedSalud se diferenciam por meio de agendamentos mais rápidos e relatórios assistidos por inteligência artificial, aprofundando seus ciclos de atualização de scanners a cada cinco a sete anos. Os centros de imagem crescem a uma CAGR de 7,26% porque os pacientes urbanos valorizam tempos de espera curtos e equipe especializada. Muitos centros implantam Ressonância Magnética de 3 T de alto padrão e TC de dupla energia para atrair contratos de pesquisa e ensaios clínicos, uma tendência sublinhada pelo aumento de 20 para 33 ensaios de dispositivos entre 2021 e 2023. Clínicas menores e operadores móveis cobrem demandas de nicho, frequentemente arrendando ultrassom portátil ou sistemas de radiografia digital para gerenciar o fluxo de caixa.

A concorrência borra as fronteiras: os hospitais públicos terceirizam exames excedentes para centros privados de imagem sob acordos por caso, enquanto as redes privadas constroem mini-hospitais que incluem cirurgia ambulatorial e cuidados intensivos. Os contratos de serviço dos fornecedores, portanto, abrangem ambos os segmentos, agrupando hardware, PACS em nuvem, segurança cibernética e treinamento de radiologistas em acordos plurianuais únicos que cobrem ecossistemas regionais inteiros.

Análise Geográfica

A região metropolitana de Santiago concentra o mercado de equipamentos de diagnóstico por imagem no Chile, abrigando o cluster mais denso de radiologistas, hospitais especializados e centros de pesquisa acadêmica. Os hospitais terciários da região operam rotineiramente múltiplos magnetos de Ressonância Magnética e sistemas de TC de 256 cortes para suportar cargas de trabalho de trauma, oncologia e cardiologia. Valparaíso, o segundo polo urbano do país, combina logística portuária com encaminhamentos provinciais, sustentando demanda diversificada por modalidades e atuando como ponto de recepção para scanners importados. Concepción ancora o corredor centro-sul, onde novos hospitais público-privados se alinham com as indústrias florestal e manufatureira que requerem imagem de saúde ocupacional.

As macrozonas do norte, incluindo Antofagasta e Tarapacá, refletem a demanda impulsionada pela mineração por radiografia digital no local e TC de baixa dose para monitorar silicose e lesões musculoesqueléticas entre os trabalhadores. Vans móveis operam ao longo da Rodovia Pan-Americana, atendendo acampamentos remotos de três a quatro vezes por mês. O aumento das instalações fixas de TC nos centros de trauma de Antofagasta atende à elevada taxa de acidentes da região, enquanto o ultrassom portátil auxilia o atendimento de emergência em locais de alta altitude. Regiões do sul, como Los Ríos e Los Lagos, dependem de ultrassom portátil e unidades compactas de radiografia digital que podem ser transportadas para clínicas insulares através do mar interior.

A extensão e o terreno montanhoso do Chile criam obstáculos logísticos que moldam as estratégias dos fornecedores. Os fornecedores mantêm depósitos de peças em Santiago, Concepción e Antofagasta para cumprir cláusulas de serviço garantido em 48 horas. As estruturas dos equipamentos devem atender às normas sísmicas locais; os hospitais especificam suportes de piso reforçados e ventilações automáticas de quench de magneto. As redes de telerradiologia que utilizam PACS em nuvem conectam hospitais rurais a subespecialistas de Santiago, aumentando a justificativa para modalidades avançadas em sites regionais menores porque a interpretação pode ser terceirizada sem realocar pessoal.

Panorama regulatório

O Chile regula os equipamentos de imagem diagnóstica por meio de um modelo de controle duplo que combina a supervisão sanitária no nível do dispositivo com a autorização no nível do local para instalações de radiação ionizante. O Instituto de Salud Publica de Chile (ISP) gerencia o registro sanitário e os controles de ciclo de vida por meio de suas plataformas digitais (comumente referidas como GICONA/SAFIS), enquanto as autoridades regionais SEREMI de Salud autorizam instalações que operam raios X e outras modalidades de radiação ionizante, incluindo a revisão de projetos de blindagem e condições de radioproteção validadas por profissionais credenciados.

Um marco regulatório fundamental é março de 2026, quando o Ministério da Saúde (MINSAL) emitiu o Decreto Isento nº 25, ampliando o controle sanitário obrigatório para equipamentos de imagem, como raios X, TC, mamografia e PET/SPECT. Essa mudança aumenta a importância de manter registros válidos no ISP para participação em compras institucionais e licitações do ChileCompra, enquanto os fornecedores também precisam manter as licenças da SEREMI e a conformidade com a radioproteção para cada sistema instalado.

Cenário Competitivo

O mercado de equipamentos de diagnóstico por imagem no Chile é moderadamente consolidado, com GE Healthcare, Siemens Healthineers e Philips fornecendo a maioria das unidades de Ressonância Magnética, TC e ultrassom premium. Canon Medical Systems e Fujifilm fortalecem a concorrência no segmento intermediário por meio de preços competitivos e recursos de inteligência artificial. A AGFA HealthCare lidera o software de imagem empresarial após fechar o contrato de nuvem com a RedSalud, que cobre múltiplos hospitais e centros de imagem. O distribuidor local Global Ultrasonido preenche lacunas para ultrassom recondicionado e radiografia digital em clínicas comunitárias, apoiando orçamentos menores e serviço de retorno rápido.

As alianças estratégicas definem a diferenciação. A Siemens Healthineers pilota parcerias baseadas em valor vinculando o pagamento do arrendamento ao fluxo clínico em hospitais provinciais. A aquisição mundial de radiofármacos pela GE Healthcare fortalece o crescimento do PET-TC no Chile ao garantir a confiabilidade da cadeia de suprimentos de isótopos. A Canon estabelece um hub de inovação em Cleveland que exportará atualizações de fluxo de trabalho para as bases instaladas no Chile, prometendo atualizações remotas de software sem tempo de inatividade dos equipamentos.

A concorrência de preços se intensifica em Raio-X móvel e ultrassom portátil, onde novos entrantes portáteis subcotam as marcas estabelecidas. Os fornecedores buscam diferenciação por meio de pacotes de inteligência artificial, análises de gerenciamento de dose e integração de PACS em nuvem. A qualidade do serviço permanece um fator decisivo de compra porque os hospitais rurais dependem da rápida substituição de peças para manter os scanners operacionais em ambientes de sistema único. Os fabricantes fazem parceria com escolas locais de engenharia biomédica para certificar técnicos, fortalecendo a capacidade de pós-venda e satisfazendo os requisitos de licitação para transferência de conhecimento doméstico.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem no Chile

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

GE HealthCare

Siemens Healthineers AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As grandes obras de expansão de hospitais públicos e os marcos de recebimento de equipamentos criam espaço de curto prazo para novas salas fixas e padronização de frotas em várias regiões. Evidências de atividade de comissionamento incluem o Hospital Provincial Marga Marga, que começou a receber mais de 30.000 dispositivos médicos em junho de 2026 (fase de habilitação e testes), a modernização da unidade de imagem do Hospital de Curanilahue, que atingiu 90% de conclusão em junho de 2026 com novos equipamentos de TC, ultrassom e raios X, e o Hospital de Ancud, que relatou 86% dos equipamentos médicos adquiridos e recebidos até julho de 2026 com unidades de imagem instaladas. Paralelamente, o Hospital del Salvador e o Instituto Nacional de Geriatria relataram 98,56% de progresso na construção em maio de 2026, conforme os projetos avançam para a instalação final de tecnologia médica sofisticada, sustentando ciclos de licitação plurianuais para salas de TC, RM, radiografia e mamografia.

Uma segunda área de oportunidade envolve adaptações de fluxo de trabalho, financiamento e conformidade que reduzem barreiras para instalações regionais, incluindo modelos de pagamento por serviço e OPEX para acesso à imagem, leitura habilitada por nuvem vinculada ao impulso nacional de teleradiologia, e atualizações que aumentam a produtividade em meio à escassez de pessoal. A transição para o controle sanitário baseado em risco, prevista no Decreto nº 25 de março de 2026, também cria demanda por serviços de apoio ao registro, preparação de documentação e testes de aceitação padronizados, à medida que fornecedores e provedores alinham o cronograma de aquisição com o registro no ISP e as autorizações da SEREMI no nível das instalações para equipamentos de radiação ionizante.

Desenvolvimentos recentes do setor

- Abril de 2026: A Andes Salud incorporou um gerador de gálio em suas unidades de Puerto Montt e Concepción para apoiar diagnósticos especializados de PET-CT para oncologia. A expansão da capacidade local de radiotraçadores ajuda a descentralizar a imagem molecular além de Santiago e apoia maior utilização das instalações de PET-CT no sul.

- Maio de 2025: A Subtle Medical lançou o SubtleHD AI, aprovado pela FDA, no Chile por meio da Hospiline, visando melhorias na qualidade da imagem de RM e tempos de exame mais curtos. A implementação centrada em software apoia a expansão de capacidade sem substituição imediata do magneto, o que é relevante para provedores que lidam com altos custos de equipamentos e restrições de radiologistas.

- Agosto de 2024: A SonoVascular iniciou o primeiro uso em humanos do Sistema SonoThrombectomy no Hospital DIPRECA, em Santiago. A adoção clínica destaca a contínua aceitação de abordagens avançadas guiadas por imagem em centros terciários, reforçando a demanda por ambientes de imagem procedimental de ultrassom e fluoroscopia de alta qualidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Esta metodologia define o mercado chileno de equipamentos de imagem diagnóstica como a receita proveniente da venda de novos sistemas de imagem para visualização in vivo em todo o Chile, abrangendo hospitais, centros de imagem independentes e clínicas especializadas.

Exclusões de escopo: sistemas recondicionados, consumíveis, softwares de gestão de imagens e contratos de serviço ou manutenção são excluídos do valor de mercado.

Visão geral da segmentação

- Por Modalidade

- Ressonância Magnética

- Tomografia Computadorizada

- Ultrassom

- Raio-X

- Imagem Nuclear

- Fluoroscopia

- Mamografia

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia

- Gastroenterologia

- Ginecologia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Outros Usuários Finais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir o limite do mercado, entender o ambiente de compra no Chile e construir pontos de partida para volumes e faixas de preços. Consultamos fontes públicas como publicações do Ministério da Saúde, séries macroeconômicas do Banco Central do Chile, estatísticas de comércio alfandegário chilenas para categorias de equipamentos relevantes, indicadores de saúde da OCDE e periódicos revisados por pares de radiologia e economia da saúde.

Além disso, revisamos sites de fornecedores e distribuidores, brochuras de produtos, avisos de licitação e apresentações publicamente disponíveis que descrevem necessidades da base instalada, ciclos de substituição e atualizações de modalidades. Uma assinatura paga para dados financeiros e notícias de empresas foi usada seletivamente para verificar a exposição de receita e grandes contratos conquistados, e bancos de dados de patentes foram usados para identificar mudanças tecnológicas que podem alterar os preços médios de venda. As fontes listadas aqui são apenas ilustrativas, e fontes públicas e pagas adicionais também foram usadas para validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário se concentrou em confirmar quais modalidades estão realmente sendo adquiridas no Chile, como as aquisições se dividem entre provedores públicos e privados, e como os preços variam de acordo com a configuração e os termos de suporte do fornecedor. Conversamos com fabricantes e parceiros de canal, além de líderes de departamentos de imagem e equipes biomédicas de hospitais e centros de imagem, para que as premissas da pesquisa documental pudessem ser desafiadas e corrigidas.

Como o momento das compras pode ser irregular, as perguntas também abordaram a cadência das licitações, os prazos de importação e o momento típico dos reajustes de preços. Essa informação ajudou a alinhar o modelo ao ano correto e à janela de conversão cambial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos (CXOs): 13% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 33% | |

| Empresas menores: 14% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma reconstrução top-down da demanda por equipamentos no Chile por modalidade. Sinais de fluxo de importação, a direção dos gastos de capital em saúde e o momento de substituição foram usados para moldar um conjunto anual de demanda. Em seguida, corroboramos esse total com verificações seletivas bottom-up, usando volumes amostrados de unidades por modalidade multiplicados por faixas de preços observadas, seguidas de verificações de canal para ajustar mudanças de mix.

As principais entradas do modelo incluíram o mix de modalidades (TC, RM, ultrassom, raios X, imagem nuclear, fluoroscopia, mamografia), a participação de aquisições públicas versus privadas, os ciclos de substituição esperados para os principais sistemas, os prazos de instalação vinculados às licitações e a movimentação do preço médio de venda por configuração (por exemplo, fixo versus móvel e recursos básicos versus avançados). Onde a visão bottom-up apresentava lacunas, os volumes foram conciliados usando premissas conservadoras de penetração ancoradas na contagem de instalações e na frequência observada de licitações.

Para a previsão, executamos uma análise de cenários em torno do ritmo do orçamento de capital, do momento das licitações e da progressão de preços, e então suavizamos a trajetória final para que picos pontuais de aquisição não distorcessem a tendência. As entradas foram revisadas com os respondentes primários para confirmar o que é realista para os próximos anos no Chile.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados em relação a sinais independentes, como tendências comerciais, calendários típicos de aquisição e faixas de preços observadas em negócios recentes, e as inconsistências foram investigadas antes da aprovação final. Quando um valor parecia estar incorreto, revisitamos as premissas relacionadas ao mix de modalidades, aos volumes de unidades e ao momento de conversão cambial, e recontatamos as fontes se a lacuna não pudesse ser explicada.

Uma segunda revisão por analista foi aplicada para garantir que os cálculos, as regras de escopo e a rotulagem de anos fossem consistentes ao longo de todo o processo. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais atual.

Tamanho do Mercado de Equipamentos de Imagem Diagnóstica do Chile Segundo a Mordor Intelligence Versus Outras Estimativas Publicadas

Os números publicados para equipamentos de imagem diagnóstica no Chile podem diferir mesmo quando o tema parece o mesmo, porque o limite de escopo e as escolhas de tempo não são consistentes entre as fontes. Na prática, as maiores variações vêm de se os sistemas recondicionados e a receita de serviços são contabilizados, de como os preços são convertidos em USD, e de se o ciclo de licitação mais recente está refletido.

Uma lacuna motivada por atualizações também é comum neste mercado, pois grandes compras públicas podem alterar o total em um único ano, e os reajustes de preços geralmente seguem atualizações de fornecedores e mudanças cambiais. Ao reverificar as faixas de preço médio de venda (ASP) e a janela de conversão em USD próximo à publicação, e validar essas mudanças com feedback recente de licitações e canais, a Mordor Intelligence reduz o desvio temporal que pode fazer com que outras estimativas pareçam anormalmente altas ou baixas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 349,78 milhões de USD (2026) | |

| Consultoria Regional A | 320,00 milhões de USD (2024) | Utiliza um ano-base anterior e pode subestimar o impacto de ciclos de licitação posteriores, e a descrição de escopo é mais ampla, o que pode misturar definições de equipamentos entre modalidades e canais de aquisição. |

| Consultoria Global B | 710,00 milhões de USD (2025) | Parece usar uma categoria mais ampla para equipamentos de imagem médica que pode incluir grupos de dispositivos adjacentes e pools de receita relacionados, o que infla o total em comparação com um escopo de equipamentos exclusivo de sistemas novos. |

Em conjunto, a diferença é explicada principalmente por limites de escopo e momento do ano, e não por uma verdadeira divergência quanto à direção da demanda. Manter o mercado vinculado às vendas de sistemas novos, faixas de preços transparentes e um momento de conversão cambial claramente definido facilita a reconciliação e a repetição da estimativa quando os compradores revisitarem o modelo no próximo ano.

Principais Perguntas Respondidas no Relatório

Qual é o principal fator que acelera a demanda por equipamentos de diagnóstico por imagem no Chile?

A convergência de uma população envelhecida com o aumento dos casos de câncer e cardiovasculares está levando os hospitais a expandir a capacidade de imagem e a atualizar para sistemas avançados e multimodalidade.

Como a inteligência artificial está remodelando os fluxos de trabalho de imagem nas instalações chilenas?

As ferramentas de inteligência artificial incorporadas em scanners e plataformas em nuvem encurtam os tempos de exame, automatizam a triagem e permitem que os radiologistas interpretem estudos remotamente, o que ajuda a compensar a escassez de especialistas no país.

Por que os dispositivos de imagem móveis e portáteis estão ganhando espaço fora de Santiago?

A geografia montanhosa do Chile e as comunidades rurais dispersas favorecem unidades portáteis que podem se deslocar para clínicas remotas, locais de mineração e hospitais insulares onde suítes fixas são impraticáveis.

Como os projetos hospitalares governamentais influenciam as decisões de compra de equipamentos?

As licitações públicas padronizadas vinculadas a novas construções hospitalares criam pedidos em bloco que recompensam os fornecedores que oferecem contratos de serviço escaláveis, conformidade com segurança cibernética e designs resistentes a terremotos.

Página atualizada pela última vez em: