Tamanho e Participação do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

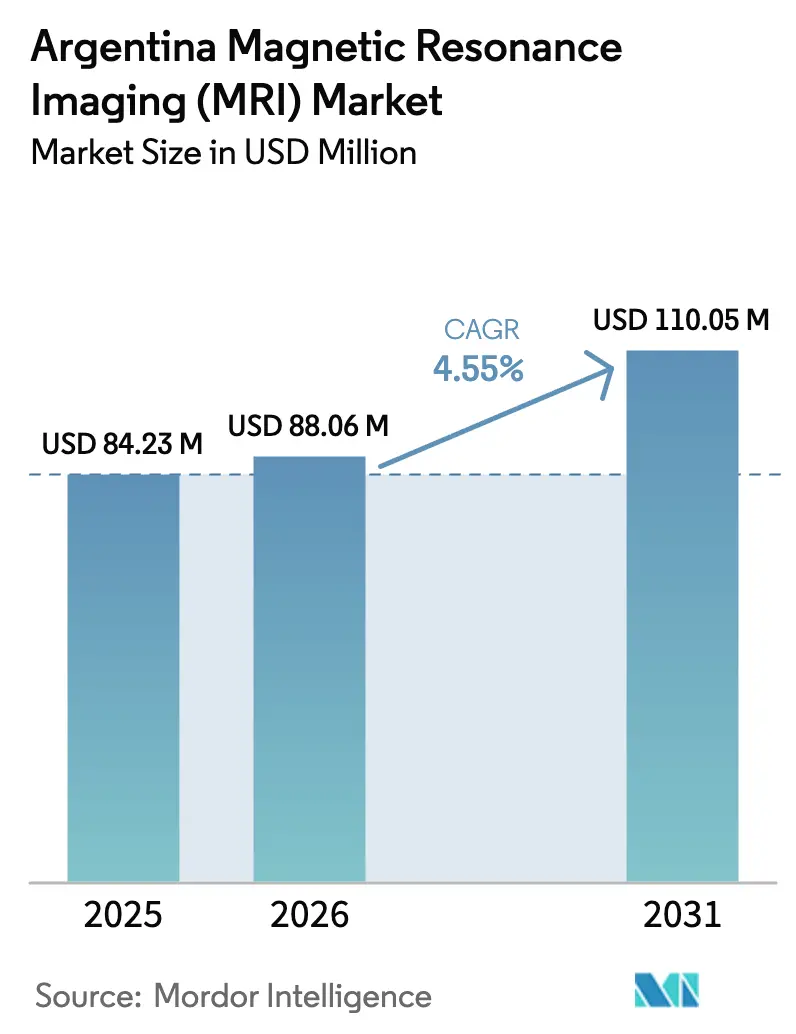

| Tamanho do mercado no ano base (2025) | 84.23 Milhões de dólares |

| Tamanho do Mercado (2026) | 88.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 110.05 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina por Mordor Intelligence

O tamanho do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina em 2026 é estimado em USD 88,06 milhões, crescendo a partir do valor de 2025 de USD 84,23 milhões com projeções para 2031 indicando USD 110,05 milhões, crescendo a um CAGR de 4,55% ao longo de 2026-2031. A demanda aumenta à medida que prestadores públicos e privados modernizam a infraestrutura de diagnóstico por imagem, apoiados por isenções de direitos de importação, acesso mais rápido a divisas estrangeiras e procedimentos aduaneiros simplificados que reduzem as barreiras de capital para centros de imageamento. O crescimento persiste mesmo com a flutuação dos custos de saúde, auxiliado por um modelo de financiamento em três níveis que distribui o risco entre o seguro público, as obras sociais e os planos privados. As instalações de bore fechado dominam atualmente, mas os sistemas abertos e de campo ultraelevado estão se expandindo rapidamente porque redes provinciais e institutos de pesquisa buscam maior conforto para o paciente e imageamento neuro-oncológico mais preciso. Os investimentos contínuos em telerradiologia e tecnologia sem hélio reduzem os custos operacionais e ajudam a aliviar a escassez de profissionais fora de Buenos Aires.

Principais Conclusões do Relatório

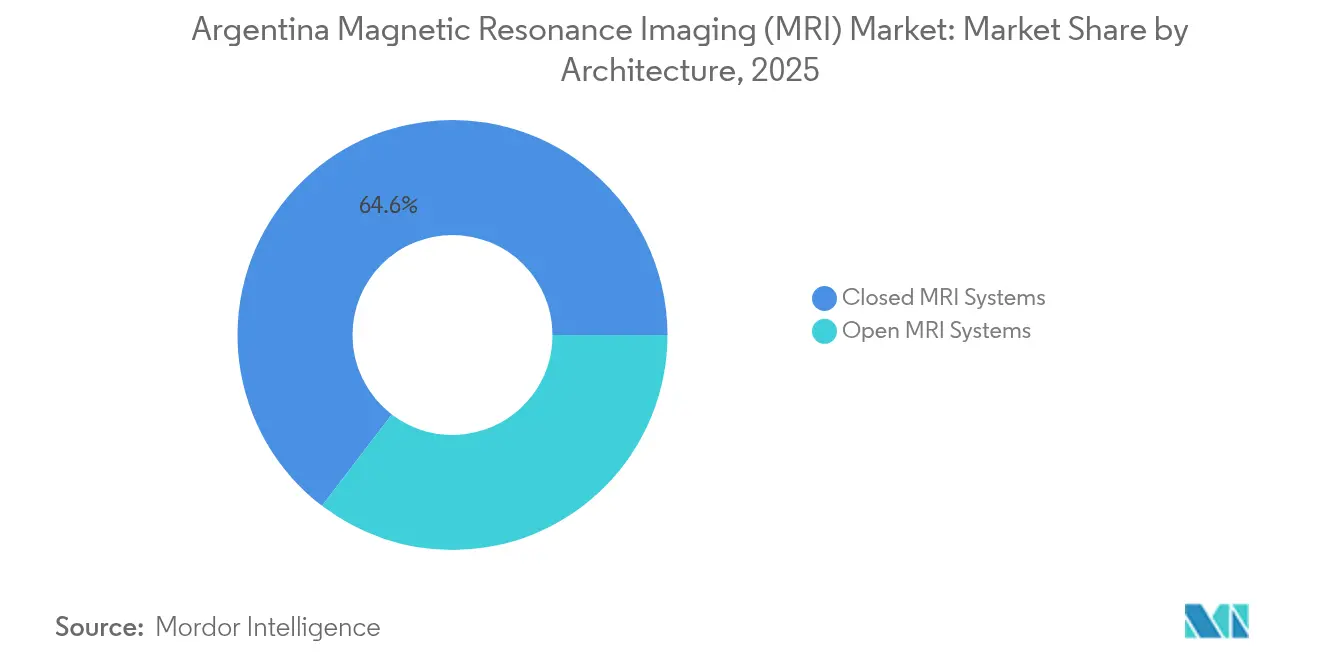

- Os sistemas de IRM fechados detinham 64,62% da participação no Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina em 2025, enquanto a arquitetura aberta está projetada para se expandir a um CAGR de 5,02% até 2031.

- As plataformas de campo alto de 1,5 T representaram 63,10% do tamanho do mercado de IRM da Argentina em 2025; as unidades de campo muito alto/ultraelevado (3 T e acima) apresentam o crescimento mais rápido, a um CAGR de 5,17%.

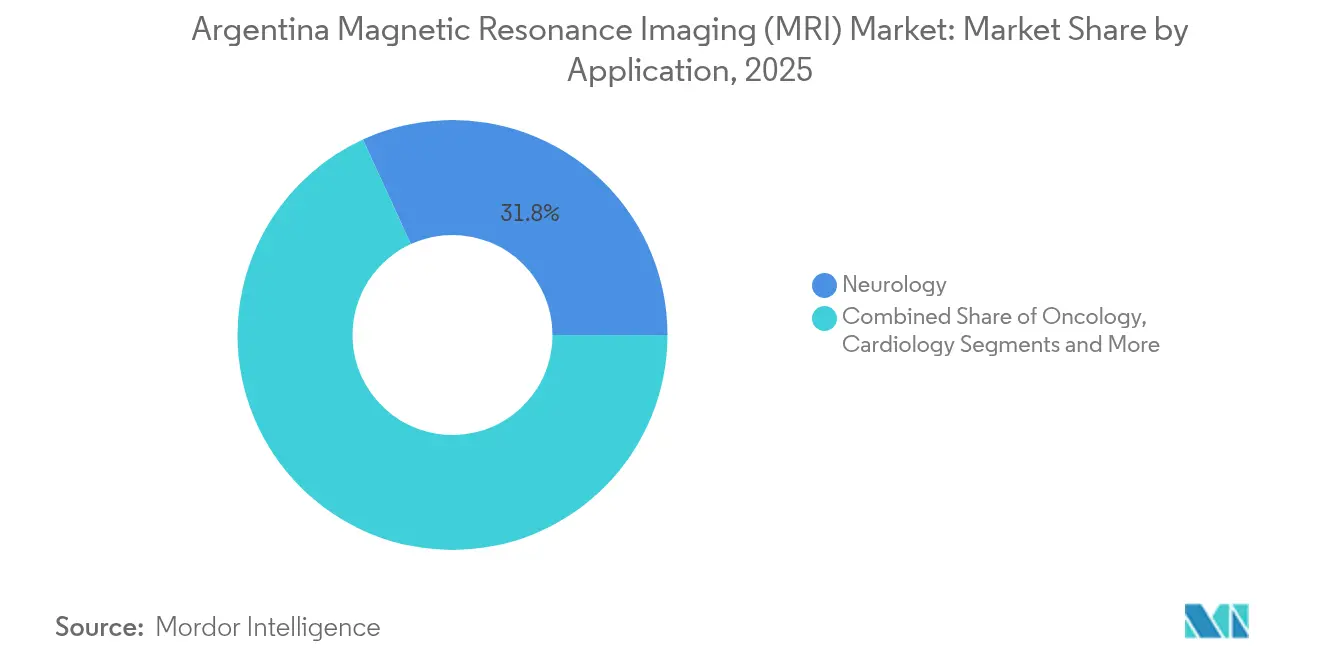

- A Neurologia liderou com 31,84% de participação na receita em 2025, enquanto o imageamento oncológico deve registrar um CAGR de 5,44% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças crônicas e aumento da população geriátrica | +1.2% | Buenos Aires, Córdoba, Santa Fe | Longo prazo (≥ 4 anos) |

| Crescimento das redes privadas de imageamento diagnóstico nas cidades provinciais | +0.8% | Mendoza, Tucumán, Mar del Plata | Médio prazo (2-4 anos) |

| Avanços tecnológicos | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Isenções governamentais de direitos de importação para equipamentos médicos avançados | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Expansão das redes de telerradiologia viabilizando a leitura remota | +0.4% | Áreas provinciais e rurais | Médio prazo (2-4 anos) |

| Financiamento filantrópico voltado para oncologia e iniciativas de PPP | +0.3% | Principais centros oncológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Doenças Crônicas e Aumento da População Geriátrica

A população da Argentina está envelhecendo e as condições neurológicas e cardiovasculares crônicas estão aumentando, o que eleva os encaminhamentos para IRM para detecção precoce e monitoramento de doenças. Os gastos com saúde subiram de 8,9% do PIB em 2003 para 10,2% em 2015 e permaneceram acima da média latino-americana, sustentando a capacidade pública de financiar imageamento avançado. A densidade médica de 4,06 por 1.000 habitantes apoia amplas redes de encaminhamento, enquanto o Programa Sumar adiciona mais de 20 milhões de beneficiários segurados publicamente que agora se qualificam para exames reembolsados. Noventa e um novos hospitais públicos inaugurados desde 2024 oferecem serviços de alta complexidade que rotineiramente requerem imageamento seccional transversal. A supervisão da qualidade de dispositivos pela ANMAT (Administração Nacional de Medicamentos, Alimentos e Tecnologia Médica) tranquiliza ainda mais os clínicos de que os scanners modernos oferecem a precisão necessária para as vias de atenção a doenças crônicas [1]AGN Business Internet BV, "Regulamentações de Dispositivos Médicos da Argentina," qservegroup.com.

Crescimento das Redes Privadas de Imageamento Diagnóstico nas Cidades Provinciais

Operadores privados estão entrando em cidades secundárias para capturar a demanda não atendida além da região metropolitana de Buenos Aires. O programa de aquisição de USD 80 milhões do Swiss Medical, incluindo o Diagnóstico Maipú e o Sanatorio Las Lomas, ilustra o impulso nos mercados de médio porte onde a renda familiar está aumentando. As autoridades provinciais lançaram 134 projetos de construção na área da saúde financiados com ARS 10.155 milhões (USD 24 milhões), adicionando 1.415 leitos que aumentam o fluxo para os departamentos de radiologia. Um regime de importação simplificado sob o Decreto 70/2023 reduz os prazos de entrega, permitindo que compradores provinciais evitem o acúmulo que anteriormente desencorajava a modernização de equipamentos. Os hubs de telerradiologia conectam scanners locais a leitores subespecializados na capital, permitindo que centros menores ofereçam IRM sem contratar neurorradiologistas em tempo integral.

Avanços Tecnológicos

Os fabricantes agora comercializam magnetos sem hélio, reconstrução assistida por IA e consoles portáteis, que atendem à necessidade da Argentina por menor sobrecarga operacional. O MAGNETOM Flow da Siemens Healthineers usa apenas 0,7 litros de hélio e integra algoritmos de aprendizado profundo para reduzir os tempos de exame. O scanner de cabeça 3 T SIGNA MAGNUS da GE HealthCare oferece desempenho de gradiente premium para pesquisa cerebral enquanto limita a área ocupada pelo sistema. A Canon Medical incorpora reconstrução nativa por rede neural que produz estudos de maior resolução em durações de exame equivalentes, valioso onde a escassez de técnicos limita a eficiência do fluxo. Tais avanços reduzem o consumo de energia por exame e melhoram o conforto do paciente, dois parâmetros que os administradores provinciais consideram amplamente ao aprovar projetos de capital.

Isenções Governamentais de Direitos de Importação para Equipamentos Médicos Avançados

Desde 2024, o Sistema Estatístico de Importação (SEDI) eliminou o licenciamento não automático para dispositivos médicos e permite que importadores paguem fornecedores em 30 a 60 dias em vez de seis meses, melhorando o fluxo de caixa. Um esquema paralelo de títulos (BOPREAL) concede acesso a dólares americanos denominados em pesos, compensando a volatilidade do peso para distribuidores. Remessas pequenas no valor de menos de USD 3.000 são desembaraçadas por uma janela de courier simplificada, o que acelera a disponibilidade de peças de reposição e mantém os scanners instalados em operação por mais tempo. A política está alinhada com a estabilização fiscal mais ampla do Presidente Milei, que retornou o orçamento primário ao superávit em 2025, tranquilizando os fornecedores estrangeiros de que o risco de recebíveis está diminuindo.

Expansão das Redes de Telerradiologia Viabilizando a Leitura Remota

Os links de armazenamento e comunicação de imagens baseados em nuvem se expandiram dos centros de trauma urbanos para clínicas provinciais, permitindo que técnicos locais capturem imagens e as enviem a neurorradiologistas externos que entregam laudos em até uma hora. Este modelo maximiza o conjunto de radiologistas da Argentina, dos quais 45% residem em Buenos Aires, redistribuindo a capacidade de leitura fora do horário de pico em todo o país. A precisão diagnóstica permanece alta porque as ferramentas de triagem por IA priorizam achados críticos, e a latência é mitigada por melhorias de fibra óptica sob o Plano Nacional de Conectividade. Os governos provinciais endossam a telerradiologia para reduzir as transferências de pacientes e os custos associados, e as seguradoras reembolsam as interpretações remotas nas mesmas tarifas que as leituras internas, proporcionando receita previsível para as redes de imageamento.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial e de ciclo de vida dos sistemas de IRM | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Volatilidade do peso e restrições de financiamento de equipamentos de capital | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de IRM qualificados fora de Buenos Aires | -0.6% | Áreas provinciais e rurais | Médio prazo (2-4 anos) |

| Atrasos aduaneiros e gargalos regulatórios para importações de alta tecnologia | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e de Ciclo de Vida dos Sistemas de IRM

Scanners típicos de 1,5 T com preços acima de USD 1,5 milhão testam as posições de caixa dos hospitais provinciais que enfrentaram uma queda de 35% em termos reais no financiamento desde 2024. A suspensão dos certificados de isenção de IVA até junho de 2025 obriga os importadores a pré-pagar impostos, aumentando as necessidades de capital de giro em aproximadamente 21% em média[2]Baker McKenzie, "Suspensão de Certificados de Isenção de IVA e Imposto de Renda," bakermckenzie.com. As despesas operacionais também permanecem elevadas porque o hélio é negociado próximo a USD 35 por litro nos mercados globais, e os contratos de serviço denominados em dólares americanos expõem os compradores a choques cambiais. Embora o Regime de Incentivo a Investimentos (RIGI) ofereça depreciação acelerada, poucas instalações de pequeno porte se qualificam, deixando as maiores redes privadas para absorver o benefício.

Volatilidade do Peso e Restrições de Financiamento de Equipamentos de Capital

O peso se desvalorizou 130% em relação ao dólar americano entre janeiro de 2024 e maio de 2025, complicando as previsões de reembolso de empréstimos vinculados a moeda estrangeira. Os bancos domésticos cotam taxas acima de 60%, tornando os empréstimos em pesos inadequados para ativos de dez anos. Os credores multilaterais oferecem linhas mais baratas, mas exigem garantias soberanas que são demoradas de obter. O programa de títulos BOPREAL do banco central mitiga parcialmente a lacuna cambial, mas os compradores ainda assumem o risco de desvalorização durante a janela de 30 dias antes do primeiro pagamento ao fornecedor. Essa incerteza pode atrasar as ordens de compra, a menos que os fornecedores concordem com preços baseados em escrow.

Escassez de Técnicos de IRM Qualificados Fora de Buenos Aires

As taxas de vagas para técnicos de IRM excedem 18%, espelhando as escassezes globais, mas intensificadas pela concentração de talentos da Argentina na capital[3]RSNA News, "Abordando a Escassez de Radiologia Intervencionista," rsna.org . Dos 5.000 graduados em medicina por ano, menos de 200 seguem a tecnologia radiológica, e as vagas de residência se preenchem rapidamente. Os centros provinciais, portanto, dependem de técnicos itinerantes, o que infla os custos de pessoal e limita o tempo de operação do scanner a turnos diurnos. A fuga de cérebros para os mercados norte-americanos corrói ainda mais o conjunto de talentos à medida que técnicos bilíngues aceitam funções de digitalização remota no exterior. A GE HealthCare e a Siemens Healthineers patrocinam programas de certificação com universidades locais, mas a capacidade ainda é muito pequena para cobrir a demanda projetada até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Arquitetura: Os Sistemas Fechados Impulsionam a Dominância do Mercado

Os scanners de bore fechado geraram 64,62% do tamanho do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina em 2025, pois hospitais terciários e centros ambulatoriais de alto volume continuaram a favorecer sua superior relação sinal-ruído. O fluxo de pacientes em locais como o Hospital Italiano frequentemente excede 30 exames diários, tornando os magnetos de alto ciclo de trabalho economicamente justificáveis. O mercado de IRM da Argentina continua a se transformar, no entanto, à medida que as plataformas abertas registram um CAGR de 5,02% até 2031, lideradas por redes diagnósticas provinciais que visam atender coortes com claustrofobia, obesidade e pacientes pediátricos. A reconstrução assistida por IA e as bobinas de gradiente reprojetadas estreitaram a lacuna histórica de qualidade entre as geometrias abertas e fechadas, permitindo que os prestadores ofereçam protocolos de neurologia e musculoesqueléticos dentro dos tempos de exame reembolsáveis. Os empréstimos governamentais para atualizações de acessibilidade também incentivam a adoção de unidades de bore mais amplo em hospitais públicos.

As economias de custos operacionais também inclinam alguns compradores em direção aos modernos modelos abertos. Os designs com pouco hélio e as opções de resfriamento a ar reduzem os gastos anuais com manutenção em até 30% em comparação com os scanners fechados legados. Em mercados menores onde os volumes diários giram em torno de dez exames, os cálculos de equilíbrio agora favorecem os magnetos abertos que têm preços de aquisição mais baixos. Os fornecedores agrupam diagnósticos de serviço remoto que preveem falhas de componentes, minimizando o tempo de inatividade para centros que não possuem engenheiros no local. À medida que a atenção centrada no paciente ganha tração nas políticas, as campanhas de marketing enfatizam as vantagens de conforto, reforçando o impulso de adoção nas cidades secundárias.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Intensidade de Campo: Os Sistemas de 1,5 T Equilibram Desempenho e Economia

As plataformas de campo alto de 1,5 T capturaram 63,10% da participação do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina em 2025 porque atendem às necessidades rotineiras de imageamento neuro e corporal, mantendo-se dentro dos limites de energia e criogênio dos hospitais. A maioria dos pagadores terceiros reembolsa em níveis tarifários calibrados para os custos operacionais de 1,5 T, sustentando sua dominância. O mercado de IRM da Argentina está, no entanto, transitando para a capacidade de 3 T, com o segmento de campo muito alto/ultraelevado crescendo 5,17% ao ano. Os institutos de pesquisa vinculados ao CONICET (Conselho Nacional de Investigações Científicas e Técnicas) adotam unidades de 3 T para IRM funcional e espectroscopia, e os centros oncológicos privados investem para diferenciar serviços em meio às pressões de preços competitivos.

Os fornecedores de equipamentos facilitam a transição oferecendo plataformas compatíveis com atualização que permitem que os locais comecem em 1,5 T e atualizem o campo para 3 T com amplificadores de gradiente modulares. Os modelos de arrendamento vinculados ao volume de exames reduzem a exposição inicial para clínicas privadas que exploram instalações de 3 T. Enquanto isso, os sistemas portáteis de campo baixo abaixo de 0,5 T atendem programas de atendimento rural e práticas de medicina esportiva, mas sua contribuição agregada ao tamanho do mercado de IRM da Argentina permanece pequena devido ao reembolso limitado e casos de uso mais restritos.

Por Aplicação: Liderança da Neurologia com Aceleração da Oncologia

A Neurologia deteve 31,84% da receita em 2025 porque os protocolos de acidente vascular cerebral, epilepsia e neurodegeneração representam indicações centrais em toda a rede de encaminhamentos da Argentina. Mais de 43% dos encaminhamentos de IRM de hospitais públicos estão relacionados à avaliação do sistema nervoso central. Em contrapartida, a oncologia está projetada para registrar a subida mais rápida, a um CAGR de 5,44%, aumentando sua participação no tamanho do mercado de IRM da Argentina à medida que o programa Raios de Esperança escala a capacidade de radioterapia. Os dados do registro nacional de câncer mostram que a incidência está crescendo 2,1% anualmente, impulsionando a demanda por exames de estadiamento e acompanhamento.

A adoção de IRM cardíaca também cresce, ainda que a partir de uma base menor, à medida que os cardiologistas buscam métodos não invasivos para avaliar a miocardite e anomalias congênitas. O agente de contraste à base de manganês da GE HealthCare em desenvolvimento poderia aumentar a segurança dos exames repetidos, beneficiando as coortes oncológicas e cardíacas que requerem imageamento em série. As aplicações musculoesqueléticas e abdominais diversificam a receita, mas crescem mais lentamente porque a TC e o ultrassom ainda são suficientes para muitas indicações ortopédicas e hepáticas sob os códigos de reembolso da Argentina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Buenos Aires representa aproximadamente 40% dos scanners instalados e entrega o maior volume de exames porque abriga a maior concentração de neurologistas, oncologistas e centros de pesquisa. A alta densidade de pacientes, a cobertura abrangente de seguros e as vias de encaminhamento estabelecidas mantêm a utilização acima de 85% da capacidade dos scanners. As parcerias público-privadas permitem que hospitais comunitários na região metropolitana terceirizem estudos excedentes para redes privadas durante os horários de pico, otimizando o uso de ativos em todo o sistema.

Províncias secundárias como Córdoba, Santa Fe e Mendoza representam as zonas de expansão mais rápida dentro do mercado de IRM da Argentina, adicionando unidades abertas e de campo médio para atender à crescente demanda da classe média. Os governos provinciais cofinanciam equipamentos por meio de subsídios de fundos correspondentes vinculados a obrigações de serviço para pacientes de baixa renda. As melhorias de conectividade permitem que esses centros aproveitem a telerradiologia para leituras subespecializadas, mitigando as escassezes de técnicos e radiologistas que historicamente dificultaram o imageamento avançado fora da capital.

A Patagônia, o Noroeste e o Chaco rural continuam subatendidos, com índices scanner-população abaixo de 1 por 100.000 habitantes. Os reboques de IRM móvel implantados em calendários sazonais melhoram o acesso, mas os obstáculos logísticos — longas distâncias de viagem e infraestrutura de energia limitada — limitam o volume de exames. Os planejadores de saúde pública estão avaliando modelos de subsídio que combinam scanners portáteis de campo baixo com hubs de leitura em nuvem como uma alternativa de menor custo às instalações fixas de 1,5 T.

Cenário Competitivo

Os fornecedores globais dominam o mercado de IRM da Argentina por meio de parcerias exclusivas com distribuidores e contratos de serviço da base instalada. A GE HealthCare, a Siemens Healthineers e a Philips controlam coletivamente mais de 65% das unidades ativas, aproveitando portfólios multimodalidade e divisões de financiamento para garantir licitações. A Canon Medical e a Fujifilm estão ganhando participação ao promover sistemas abertos prontos para IA com preços 10 a 15% abaixo dos titulares. A entrante chinesa United Imaging Healthcare vende scanners de campo alto agrupados com cinco anos de serviço a taxas fixas em pesos, atraindo compradores provinciais sensíveis a custos.

Os movimentos estratégicos entre grupos de prestadores também moldam a demanda. A oferta do Swiss Medical pelo Diagnóstico Maipú visa criar uma rede nacional de imageamento capaz de negociar compras em massa de equipamentos e acordos unificados de manutenção. O Grupo Olmos está modernizando suas clínicas provinciais com sistemas de pouco hélio para reduzir os custos operacionais à medida que as tarifas de utilidades aumentam. Os centros acadêmicos fazem parceria com fornecedores em protocolos de pesquisa que testam IRM cardíaca e funcional baseada em IA, acelerando a adoção clínica de aplicações de próxima geração.

A concorrência de preços se intensifica à medida que as políticas governamentais comprimem o crescimento do reembolso. Os fornecedores respondem com software de aumento de produtividade — posicionamento automático, reconstrução por aprendizado profundo e gestão de frota em nuvem — que reduz os slots de exame em 15 a 20%. A diferenciação de serviços, incluindo bolsas de treinamento para técnicos e depósitos de peças no país, surge como um fator decisivo nas adjudicações de licitações, especialmente fora de Buenos Aires, onde a logística de tempo de operação é crítica.

Líderes do Setor de Imageamento por Ressonância Magnética (IRM) da Argentina

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A AIRS Medical assinou um acordo de distribuição com a Simbioxia para implantar seu software de reconstrução por IA SwiftMR em centros de imageamento argentinos.

- Abril de 2023: O Hospital Garrahan inaugurou uma sala de IRM de 3 T otimizada para pediatria que reduz o tempo de exame e melhora a resolução de imagem para casos congênitos complexos.

Escopo do Relatório do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina

De acordo com o escopo do relatório, o imageamento por ressonância magnética é uma técnica de imageamento médico utilizada em radiologia para produzir imagens da anatomia e dos processos fisiológicos do corpo. Essas imagens são utilizadas para diagnosticar e detectar a presença de anormalidades no corpo. O Mercado de Imageamento por Ressonância Magnética da Argentina é Segmentado por Arquitetura (Sistemas de IRM Fechados e Sistemas de IRM Abertos), Intensidade de Campo (Sistemas de IRM de Campo Baixo, Sistemas de IRM de Campo Alto, Sistemas de IRM de Campo Muito Alto e Sistemas de IRM Ultraelevado), Aplicação (Oncologia, Neurologia, Cardiologia, Gastroenterologia, Musculoesquelético e Outras Aplicações). O relatório oferece o valor (em USD) para os segmentos acima.

| Sistemas de IRM Fechados |

| Sistemas de IRM Abertos |

| Campo Baixo (<0,5 T) |

| Campo Alto (1,5 T) |

| Campo Muito Alto/Ultraelevado (3 T e ≥7 T) |

| Oncologia |

| Neurologia |

| Cardiologia |

| Outras Aplicações |

| Por Arquitetura | Sistemas de IRM Fechados |

| Sistemas de IRM Abertos | |

| Por Intensidade de Campo | Campo Baixo (<0,5 T) |

| Campo Alto (1,5 T) | |

| Campo Muito Alto/Ultraelevado (3 T e ≥7 T) | |

| Por Aplicação | Oncologia |

| Neurologia | |

| Cardiologia | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina?

O setor está projetado para gerar USD 88,06 milhões em 2026 e USD 110,05 milhões em 2031 com base em um CAGR de 4,55% durante 2026-2031.

Quem são os principais players do Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina?

Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, GE HealthCare e Canon Inc. (Canon Medical Systems Corporation) são as principais empresas que operam no Mercado de Imageamento por Ressonância Magnética (IRM) da Argentina.

Qual arquitetura de IRM vende o maior número de unidades na Argentina?

Os scanners de bore fechado dominam com 64,62% das instalações de 2025 graças à alta qualidade de imagem e fluxo de exames.

Qual intensidade de campo está crescendo mais rapidamente entre os prestadores argentinos?

Os sistemas de campo muito alto a 3 T e acima estão se expandindo 5,17% ao ano à medida que centros de pesquisa e oncologia fazem atualizações.

Página atualizada pela última vez em: