Tamanho e Participação do Mercado de Espuma Cerâmica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

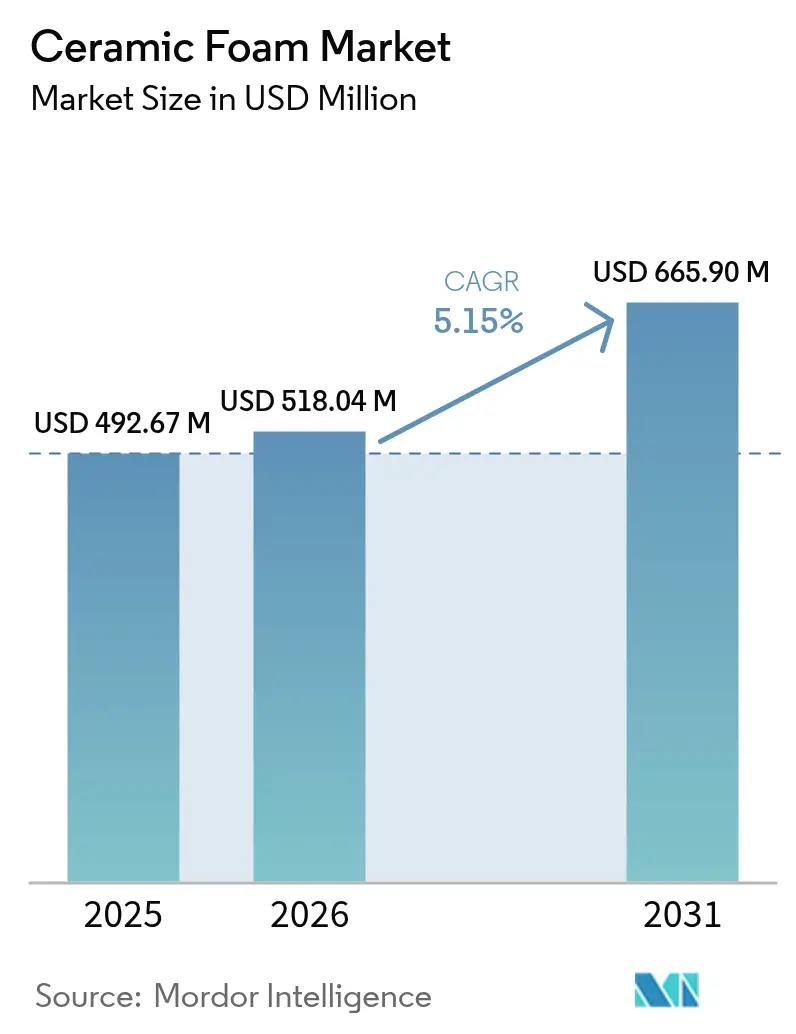

| Tamanho do Mercado (2026) | 518.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 665.9 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.15% CAGR |

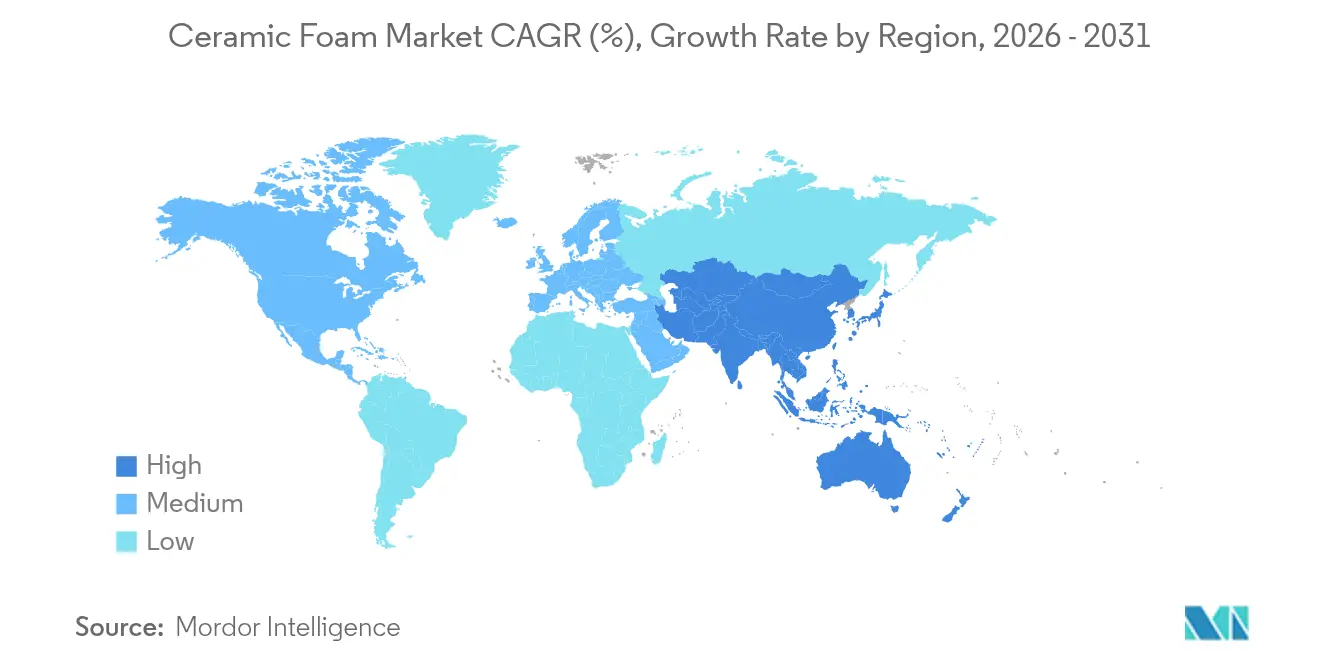

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

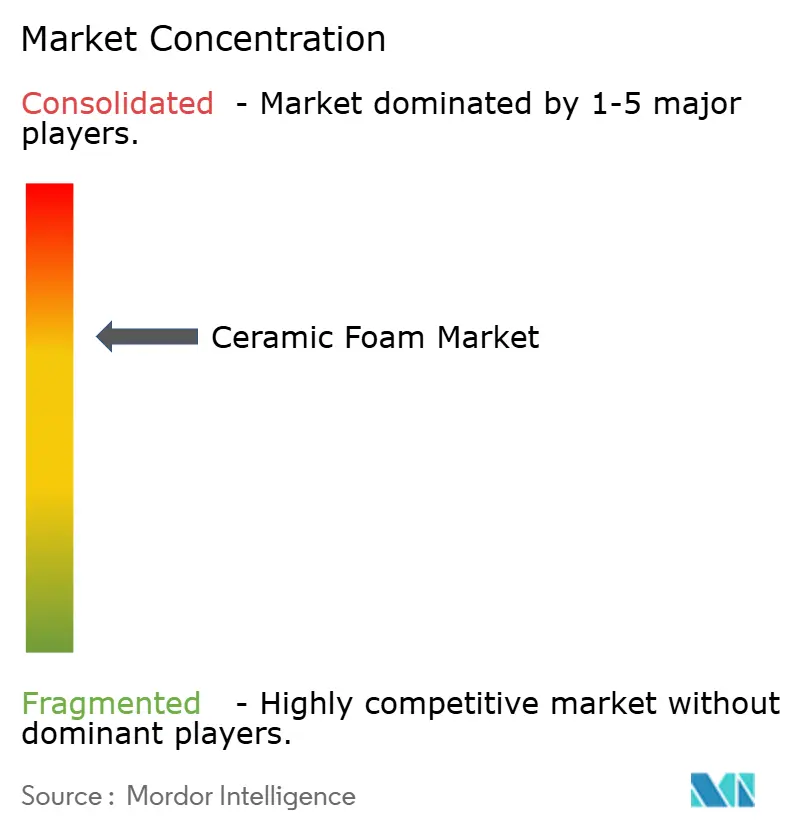

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma Cerâmica por Mordor Intelligence

O tamanho do mercado de Espuma Cerâmica em 2026 é estimado em USD 518,04 milhões, crescendo a partir do valor de 2025 de USD 492,67 milhões, com projeções para 2031 mostrando USD 665,9 milhões, crescendo a um CAGR de 5,15% entre 2026 e 2031. A demanda está se acelerando à medida que a espuma cerâmica oferece estabilidade a altas temperaturas, resistência química e porosidade bem controlada que superam muitos meios refratários e de filtração convencionais. O rápido crescimento em centros de fundição para veículos elétricos, instalações de produção de hidrogênio e miniusinas siderúrgicas de economia circular está ampliando a base de clientes. Os processos avançados de réplica mantêm vantagens de custo na produção em alto volume, enquanto a manufatura aditiva abre nichos lucrativos para geometrias complexas de células abertas. Os produtores também identificam novas oportunidades de isolamento à medida que os códigos de construção de energia zero da América do Norte e da Europa se tornam mais rigorosos. Enquanto isso, a volatilidade dos preços das matérias-primas e os desafios de fragilidade em fundições totalmente automatizadas moderam as margens de curto prazo, levando os fornecedores a buscar estratégias de endurecimento de materiais e de proteção da cadeia de suprimentos.

Principais Conclusões do Relatório

- Por tipo de material, o carboneto de silício detinha 44,74% da participação do mercado de Espuma Cerâmica em 2025, enquanto o espinélio de aluminato de magnésio e outros compósitos avançados têm previsão de expansão a um CAGR de 7,41% até 2031.

- Por processo de fabricação, a rota de réplica/esponja polimérica liderou com 66,58% de participação na receita em 2025, enquanto a manufatura aditiva está projetada para registrar o maior CAGR de 7,55% até 2031.

- Por aplicação, a filtração de metal fundido representou 39,05% do tamanho do mercado de Espuma Cerâmica em 2025, e o suporte de catalisador está avançando a um CAGR de 7,72% até 2031.

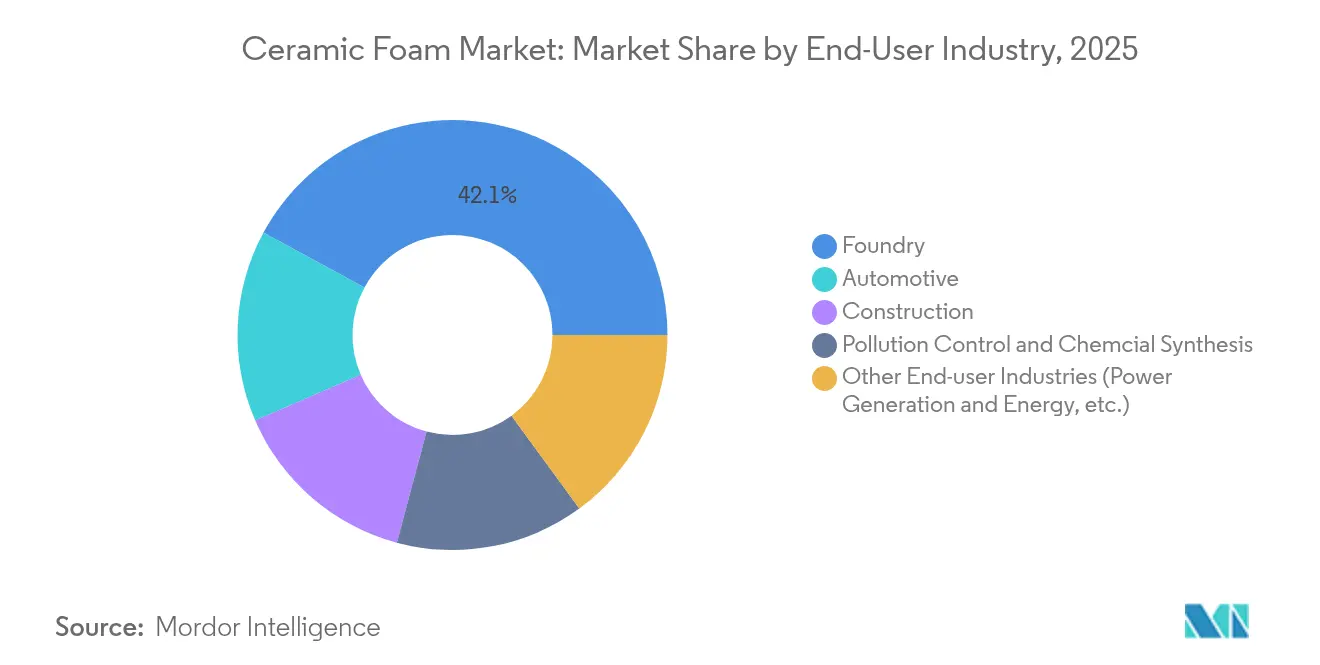

- Por setor de usuário final, as fundições dominaram com 42,10% de participação no tamanho do mercado de Espuma Cerâmica em 2025; espera-se que a geração de energia e outras aplicações energéticas emergentes registrem um CAGR de 7,63% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico contribuiu com 46,25% da receita em 2025 e está definida para crescer a um CAGR de 7,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Espuma Cerâmica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por filtração de metal fundido de baixa emissão em centros de fundição para veículos elétricos | +1.20% | Núcleo na Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Rápida expansão da produção de hidrogênio exigindo suportes de catalisador de alta temperatura | +0.90% | Global, com ganhos iniciais na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Manufatura aditiva possibilitando geometrias complexas e econômicas de espuma de células abertas | +0.80% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Impulso da economia circular por revestimentos refratários recicláveis em miniusinas siderúrgicas | +0.60% | Global, concentrado nas principais regiões siderúrgicas | Médio prazo (2-4 anos) |

| Incentivos governamentais para edifícios de energia zero impulsionando painéis de isolamento de espuma cerâmica | +0.40% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por filtração de metal fundido de baixa emissão em centros de fundição para veículos elétricos

As plataformas de veículos elétricos utilizam grandes fundições estruturais de alumínio que exigem fusões excepcionalmente limpas para atingir metas de condutividade e fadiga. Os filtros de espuma cerâmica agora permitem níveis de inclusão abaixo de 10 ppm em carcaças de baterias e carcaças de motores. A Vesuvius relata uma absorção 40% maior de filtros de carboneto de silício SEDEX em fundições dedicadas a veículos elétricos em comparação com linhas automotivas convencionais[1]Vesuvius, "Filtros SEDEX para Fundição de Baterias," vesuvius.com . As operações da Tesla em Xangai e instalações asiáticas similares especificam espumas de carboneto de silício para fundição sob alta pressão, impulsionando o volume regional. Essas especificações elevam os critérios de rendimento e repetibilidade que favorecem geometrias robustas de células abertas produzidas por métodos de réplica aprimorados. Os esforços de localização da cadeia de suprimentos na Ásia-Pacífico consolidam ainda mais a dominância regional no mercado de espuma cerâmica.

Rápida expansão da produção de hidrogênio exigindo suportes de catalisador de alta temperatura

A expansão global de eletrolisadores e reforma a vapor exige suportes refratários que suportem operação cíclica entre 600-900 °C em atmosferas corrosivas. O consórcio Ceramics UK validou fornos alimentados a 100% de hidrogênio, confirmando a adequação da espuma cerâmica para sistemas de energia de próxima geração. A Saint-Gobain está investindo USD 40 milhões em Nova York para ampliar a produção de suportes de catalisador, destacando o impulso norte-americano[2]Saint-Gobain, "Saint-Gobain Investe USD 40 Milhões em Planta de Suporte de Catalisador," saint-gobain.com . Monólitos de cordierita reforçados com espuma cerâmica alcançam seletividade ideal a 800 °C, estendendo os intervalos de serviço para reformadores e células de combustível de óxido sólido. À medida que mais regiões publicam roteiros nacionais de hidrogênio, os pedidos de suporte de catalisador fornecem um caminho de crescimento duradouro para o mercado de espuma cerâmica.

Manufatura aditiva possibilitando geometrias complexas e econômicas de espuma de células abertas

Impressoras tridimensionais que utilizam escrita por tinta direta e sinterização seletiva a laser agora fabricam espumas com porosidade graduada e alinhamento de hastes personalizado. As peças atingem 95% de porosidade, mantendo a resistência à flexão por meio de deposição estratégica de material. Essas geometrias melhoram os coeficientes de transferência de massa em leitos de catalisador e aumentam a eficiência de filtração sem elevar a queda de pressão. As rotas aditivas encurtam os ciclos de prototipagem para dias, adequando-se a contratos aeroespaciais e de pesquisa de baixo volume. À medida que o rendimento das impressoras aumenta e os custos de pó diminuem, espera-se que a manufatura aditiva capture subsegmentos especializados do mercado de espuma cerâmica com margens premium.

Impulso da economia circular por revestimentos refratários recicláveis em miniusinas siderúrgicas

O crescimento da capacidade siderúrgica em fornos de arco elétrico exige revestimentos que sobrevivam a ciclos térmicos rápidos enquanto suportam operações de baixo carbono baseadas em sucata. Estudos mostram que resíduos cerâmicos reciclados podem substituir 70% das matérias-primas virgens em materiais refratários moldáveis, reduzindo a pegada de CO₂ e os custos. A Tata Steel tem como meta emissões líquidas zero em 2045 e está adicionando capacidade de miniusina que especifica espumas de espinélio-aluminato de cálcio de baixa densidade. Esses revestimentos reduzem a densidade aparente para 2,8 g/cm³ e estendem a vida útil de 18 para 31 corridas, diminuindo o consumo de refratários. Esses ganhos sustentam o crescimento da demanda de médio prazo no mercado de espuma cerâmica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de alumina e zircônia pressionando as margens de lucro | -1.10% | Global, com impacto agudo nos produtores asiáticos | Curto prazo (≤ 2 anos) |

| Fragilidade causando perdas no manuseio em fundições automatizadas | -0.70% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Espumas derivadas de polímeros emergentes oferecendo alternativas de isolamento mais baratas | -0.50% | Global, concentrado em aplicações de construção | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços de alumina e zircônia pressionando as margens de lucro

A alumina e a zircônia de alta pureza constituem uma parcela significativa dos custos variáveis na produção de espuma cerâmica. Oscilações bruscas de preços forçaram renegociações trimestrais de contratos e compras no mercado spot com prêmios elevados. O endurecimento com zircônia aumenta a resistência à compressão em 206%, mas se torna menos econômico quando os índices de matérias-primas disparam. A Morgan Advanced Materials registrou uma queda de receita de 4,6% em sua unidade de Cerâmicas Térmicas apesar de uma carteira de pedidos estável, porque os sobretaxas ficaram atrás da inflação de custos. Produtores asiáticos menores, sem contratos de longo prazo, sofreram compressão de margens que desacelerou as atualizações de plantas e as adições de capacidade no setor de espuma cerâmica.

Fragilidade causando perdas no manuseio em fundições automatizadas

Espumas de células abertas se fraturam se as garras robóticas aplicarem força desigual ou trajetórias aceleradas em linhas de alto rendimento. O aumento das taxas de rejeição leva a custos mais altos por peça e perturba os tempos de ciclo. Filtros de alumina ligada a carbono testados para fundição de aço tiveram bom desempenho em termos metalúrgicos, mas exigiram dispositivos de manuseio sob medida, acrescentando despesas de capital. A pesquisa contínua de espumação direta elimina defeitos de queima de molde e poderia aumentar a resistência a verde, mas a prontidão comercial ainda está a dois ou três anos de distância. Até então, a fragilidade permanece um obstáculo de adoção de médio prazo nos nós automatizados do mercado de espuma cerâmica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O carboneto de silício mantém a liderança no desempenho térmico

O carboneto de silício deteve 44,74% de participação no mercado de espuma cerâmica em 2025 devido à sua estabilidade acima de 1.500 °C, resistência ao alumínio fundido e superior condutividade térmica. O aumento dos volumes de fundição para veículos elétricos e os rigorosos limites de inclusão sustentam a demanda contínua. Outras composições avançadas, como espinélio de aluminato de magnésio, cerâmicas de boreto e compósitos híbridos, formam o grupo de crescimento mais rápido a um CAGR de 7,41%, atendendo às necessidades aeroespaciais, nucleares e de ultra-alta temperatura. O óxido de alumínio permanece atraente para a fundição de ferro de uso geral graças à sua relação custo-benefício, embora seu limite de temperatura restrinja a penetração nos novos segmentos de veículos elétricos e hidrogênio. O óxido de zircônio mantém um nicho em fusões quimicamente agressivas, onde seu preço premium é justificado pela vida útil estendida e maior resistência à corrosão.

Espumas de boreto de segunda geração demonstram resistência à oxidação acima de 1.800 °C, posicionando-as para componentes de proteção térmica de veículos hipersônicos. Protótipos de pesquisa exibem menos de 5% de perda de massa após 1.000 ciclos térmicos, um marco que poderia impulsionar a comercialização futura. À medida que os cientistas de materiais sintetizam espumas multifásicas combinando reforço de whisker e camadas de óxido, o mercado de espuma cerâmica pode testemunhar o deslocamento incremental da alumina convencional em ambientes extremos.

Por Processo de Fabricação: O método de réplica enfrenta disrupção pela manufatura aditiva

O processo de réplica ou esponja polimérica produziu 66,58% de todas as espumas cerâmicas enviadas em 2025, graças a décadas de amortização de equipamentos, baixas taxas de refugo e controles de qualidade familiares. Ele se destaca na produção de filtros com tamanhos de poros consistentes de 10 a 60 ppi, atendendo a fundições de metais não ferrosos de alto volume. Apesar de sua dominância, o mercado de espuma cerâmica está se voltando para a manufatura aditiva, o processo de crescimento mais rápido com CAGR de 7,55%. Treliças de alumina sinterizadas a laser e suportes de cordierita escritos por tinta direta permitem porosidade graduada e otimização de topologia inatingíveis com rotas de réplica. Os primeiros adotantes em suporte de catalisador e aeroespacial exploram a liberdade de design para melhorar a uniformidade do fluxo e a resiliência mecânica.

A espumação direta, que mistura gás em suspensão cerâmica e depois sinteriza a espuma resultante, elimina os moldes de poliuretano e suas emissões associadas à queima. A adoção é mais forte em painéis de isolamento voltados para créditos de construção sustentável. A moldagem por gel persiste em aplicações que exigem precisão de forma quase líquida, como implantes biomédicos e suportes de wafer de semicondutores, embora seus tempos de ciclo relativamente longos limitem uma difusão mais ampla.

Por Aplicação: O suporte de catalisador emerge como líder de crescimento

A filtração de metal fundido contribuiu com 39,05% da receita de 2025 e permanece a espinha dorsal do mercado de espuma cerâmica. Os engenheiros de fundição valorizam sua capacidade comprovada de reduzir inclusões, melhorar o acabamento superficial e reduzir o refugo. No entanto, o suporte de catalisador exibe o CAGR mais rápido de 7,72% até 2031, à medida que reformadores de hidrogênio, craqueadores de amônia e pós-tratamento de escapamento automotivo demandam suportes de alto volume de vazios e alta área superficial. Os substratos de espuma cerâmica superam as estruturas de favo de mel ao aumentar a transferência de massa e a turbulência, permitindo a redução da carga de metais preciosos sem sacrificar a eficiência de conversão.

Os filtros de escapamento automotivo estão preparados para crescimento moderado à medida que a Agência de Proteção Ambiental dos EUA implementa regras de emissões para os anos-modelo 2027-2032 que restringem os limites de partículas. Os painéis de isolamento térmico e acústico se beneficiam dos códigos de construção de energia zero, proporcionando 42% menos perda de calor do que as paredes convencionais. Os revestimentos de fornos se expandem continuamente por meio de espumas recicláveis à base de espinélio que reduzem o consumo de energia e estendem a vida útil da campanha em fornos de arco elétrico.

Por Setor de Usuário Final: A liderança das fundições é desafiada pela diversificação

As fundições consumiram 42,10% das remessas de espuma cerâmica em 2025 e manterão a posição de topo, mas sua participação diminui gradualmente à medida que as infraestruturas de geração de energia e energia se aceleram. O tamanho do mercado de espuma cerâmica vinculado ao hidrogênio e a aplicações de energia avançada tem previsão de crescer a um CAGR de 7,63%, beneficiando implantações de reatores de membrana, células de combustível de óxido sólido e usinas solares concentradas. Os programas de veículos elétricos automotivos criam fluxos duplos de demanda: filtração para mega-fundições de alumínio e almofadas de gerenciamento térmico de baterias. A adoção na construção depende de painéis de isolamento resistentes ao fogo favorecidos nas políticas de retrofit da América do Norte e da Europa voltadas para alcançar emissões operacionais líquidas zero.

O controle de poluição e a síntese química mantêm crescimento estável de um dígito médio, sustentado por limites de emissões industriais cada vez mais rigorosos em todo o mundo. Os processadores químicos adotam espumas de zircônia e espinélio em ambientes corrosivos de ácido fluorídrico e ácido clorídrico, estendendo a vida útil do leito de catalisador e reduzindo a frequência de paralisações.

Análise Geográfica

A participação de receita de 46,25% da Ásia-Pacífico em 2025 reflete sua cadeia de suprimentos integrada que abrange matérias-primas, instalações de fundição e produção downstream de veículos elétricos. A produção contínua de aço da China e a pesquisa avançada em cerâmica do Japão sustentam os volumes de base, enquanto o roteiro da economia de hidrogênio da Coreia do Sul eleva a demanda futura por espumas de catalisador. As previsões indicam que o mercado de espuma cerâmica da região está projetado para testemunhar crescimento significativo, sustentado por um robusto CAGR de 7,08% durante o período de previsão. Subsídios governamentais para manufatura inteligente e eficiência energética ampliam a adoção nos setores de fundição, automotivo e construção.

A América do Norte representa uma arena madura, porém inovadora. A região conta com pioneiros em manufatura aditiva e se beneficia do financiamento federal para hidrogênio e cadeias de suprimentos de baterias. A expansão da Saint-Gobain em Nova York confirma a confiança na demanda doméstica por suporte de catalisador. O endurecimento das regras de emissões de veículos dos EUA estimula o consumo de filtros de escapamento cerâmicos. As operações estáveis de fundição de ferro no Centro-Oeste e o crescente processo de fundição de alumínio para peças de veículos elétricos garantem a resiliência da demanda.

A Europa prioriza mandatos de economia circular e aço neutro em carbono, impulsionando a adoção de espumas refratárias recicláveis em miniusinas. Alemanha, França e Itália atualizam as linhas de fundição com sistemas automatizados de manuseio de filtros, estimulando a pesquisa em formulações de espuma mais resistentes. Os subsídios da UE apoiam linhas piloto de manufatura aditiva que fabricam arquiteturas de poros personalizadas para aeroespacial e defesa. As rigorosas diretivas de energia para edifícios estimulam a implantação de painéis de isolamento cerâmico em projetos de renovação.

América do Sul e Oriente Médio e África são menores, mas estão em ascensão. Fabricantes de automóveis brasileiros e argentinos adotam filtros de fundição de alumínio, enquanto a nova capacidade siderúrgica na Visão 2030 da Arábia Saudita impulsiona a demanda por refratários. O investimento estrangeiro direto sustenta institutos de materiais avançados que aprimoram a competência local. Lacunas de infraestrutura e expertise técnica limitada desaceleram a adoção, mas parcerias de produção localizadas poderiam desbloquear o potencial latente para o setor de espuma cerâmica.

Cenário Competitivo

O mercado de espuma cerâmica é moderadamente consolidado, com especialistas regionais operando ao lado de conglomerados globais de materiais. Cinco fornecedores líderes respondem por cerca de 63% da receita global, sublinhando uma concentração significativa, mas não avassaladora. Vesuvius, Pyrotek e SELEE aproveitam décadas de relacionamentos com fundições para co-projetar designs de filtros que se encaixam nos sistemas de canais dos clientes. A pesquisa avançada se concentra em químicas de revestimento que aumentam a eficiência de filtração sem aumentar a queda de pressão.

Os investimentos estratégicos enfatizam a integração vertical para garantir matérias-primas e internalizar competências de manufatura aditiva. Os depósitos de patentes revelam uma mudança em direção a processos híbridos que combinam espumação por réplica com acabamento a laser, reduzindo o tempo total de ciclo em 30%. Disruptores emergentes como Lithoz e 3DCeram se especializam em sistemas de impressão cerâmica que fabricam espumas de treliça geometricamente complexas para clientes aeroespaciais e biomédicos.

As colaborações com fabricantes de automóveis e desenvolvedores de células de combustível aceleram a inovação específica para aplicações. Fornecedores de primeiro nível incorporam chips de registro de dados em estruturas de filtros, permitindo que as fundições rastreiem a limpeza do fundido em tempo real e prevejam os cronogramas de substituição. Esses serviços digitais diferenciam as ofertas em um ambiente de outra forma sensível ao preço. As estratégias de expansão geográfica incluem joint ventures na Índia e no Vietnã para atender às crescentes cadeias de suprimentos de veículos elétricos, reduzindo custos logísticos e barreiras alfandegárias.

Líderes do Setor de Espuma Cerâmica

ERG Aerospace Corporation

LANIK s.r.o.

Pyrotek

SELEE Corp.

Vesuvius

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A ERG Aerospace apresentou seus produtos avançados à base de espuma projetados para atender às rigorosas demandas de sistemas aeroespaciais e espaciais no estande 634 durante a Space Tech USA. Espera-se que essa iniciativa impulsione a inovação e o crescimento no mercado de espuma cerâmica, destacando o potencial do material em aplicações de alto desempenho.

- Março de 2024: A Agência de Proteção Ambiental (EPA) introduziu novos padrões de emissões para veículos leves e médios, aplicáveis aos anos-modelo 2027-2032. Espera-se que essas regulamentações impulsionem a adoção de tecnologias avançadas. Como resultado, prevê-se que a demanda por espuma cerâmica em aplicações de controle de emissões cresça.

Escopo do Relatório Global do Mercado de Espuma Cerâmica

O relatório global do mercado de espumas cerâmicas inclui:

| Óxido de Alumínio (Al₂O₃) |

| Carboneto de Silício (SiC) |

| Óxido de Zircônio (ZrO₂) |

| Outros Tipos (Espinélio de Aluminato de Magnésio, etc.) |

| Método de Réplica/Esponja Polimérica |

| Espumação Direta |

| Moldagem por Gel |

| Manufatura Aditiva |

| Filtração de Metal Fundido |

| Filtros de Escapamento Automotivo |

| Isolamento Térmico e Acústico |

| Suporte de Catalisador |

| Revestimento de Fornos |

| Outras Aplicações (Andaimes Biomédicos, etc.) |

| Fundição |

| Automotivo |

| Construção |

| Controle de Poluição e Síntese Química |

| Outros Setores de Usuário Final (Geração de Energia e Energia, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Óxido de Alumínio (Al₂O₃) | |

| Carboneto de Silício (SiC) | ||

| Óxido de Zircônio (ZrO₂) | ||

| Outros Tipos (Espinélio de Aluminato de Magnésio, etc.) | ||

| Por Processo de Fabricação | Método de Réplica/Esponja Polimérica | |

| Espumação Direta | ||

| Moldagem por Gel | ||

| Manufatura Aditiva | ||

| Por Aplicação | Filtração de Metal Fundido | |

| Filtros de Escapamento Automotivo | ||

| Isolamento Térmico e Acústico | ||

| Suporte de Catalisador | ||

| Revestimento de Fornos | ||

| Outras Aplicações (Andaimes Biomédicos, etc.) | ||

| Por Setor de Usuário Final | Fundição | |

| Automotivo | ||

| Construção | ||

| Controle de Poluição e Síntese Química | ||

| Outros Setores de Usuário Final (Geração de Energia e Energia, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de espuma cerâmica?

O tamanho do mercado de espuma cerâmica é de USD 518,04 milhões em 2026.

Com que velocidade o mercado de espuma cerâmica crescerá até 2031?

O mercado tem previsão de expansão a um CAGR de 5,15%, atingindo USD 665,9 milhões até 2031.

Qual tipo de material lidera o mercado de espuma cerâmica?

O carboneto de silício lidera com uma participação de 44,74% graças ao desempenho térmico e químico superior na filtração de metal fundido.

Por que a manufatura aditiva é importante para os produtores de espuma cerâmica?

As técnicas aditivas permitem que os fabricantes criem porosidade graduada complexa, melhorando as funções de filtração e catalisador enquanto encurtam os ciclos de prototipagem.

Qual região representa a maior demanda por espuma cerâmica?

A Ásia-Pacífico detém 46,25% da receita global devido à sua densa base de fundições, produção de veículos elétricos e capacidade siderúrgica.

Qual restrição principal poderia limitar o crescimento do mercado no curto prazo?

A volatilidade dos preços de alumina e zircônia está comprimindo as margens, particularmente para produtores sem contratos de fornecimento de longo prazo.

Página atualizada pela última vez em: