Tamanho e Participação do Mercado de Aditivos e Produtos Químicos para Argamassa Seca

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

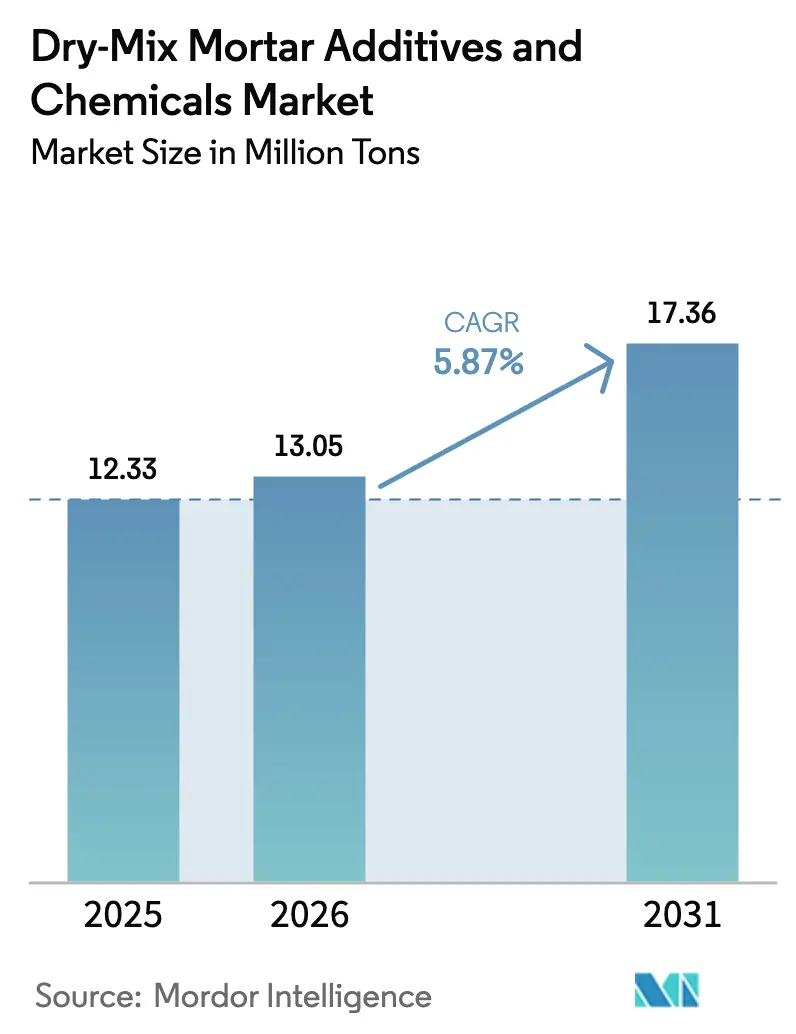

| Volume do Mercado (2026) | 13.05 Milhões de toneladas |

| Volume do Mercado (2031) | 17.36 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

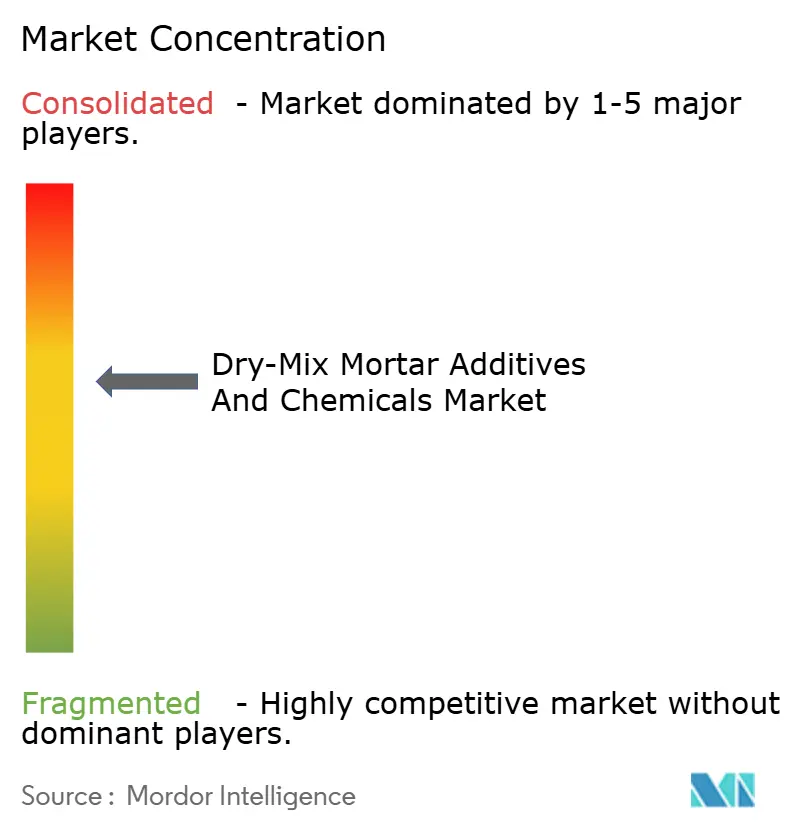

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aditivos e Produtos Químicos para Argamassa Seca por Mordor Intelligence

Espera-se que o tamanho do Mercado de Aditivos e Produtos Químicos para Argamassa Seca aumente de 12,33 milhões de toneladas em 2025 para 13,05 milhões de toneladas em 2026 e atinja 17,36 milhões de toneladas até 2031, crescendo a um CAGR de 5,87% no período de 2026 a 2031. Os robustos gastos do setor público na Índia e a aceleração das obras industriais na China sustentam os ganhos de volume, enquanto as portarias de controle de poeira nos Estados Unidos e os mandatos de renovação europeus institucionalizam as argamassas misturadas em fábrica como o caminho de aquisição padrão. Produtores com cadeias de polímeros verticalmente integradas absorvem melhor a volatilidade das matérias-primas do que os misturadores regionais, garantindo contratos de longo prazo para metrô, pontes e retrofits de sistemas de isolamento e acabamento exterior. As oscilações de preços do monômero de acetato de vinila e do ácido acrílico continuam sendo a principal ameaça às margens, embora os fornecedores protegidos pela produção interna de monômero protejam os usuários finais dos choques trimestrais nos preços de tabela. As plantas de argamassa seca, intensivas em equipamentos, funcionam como um fator de dissuasão para novos entrantes, consolidando efetivamente os relacionamentos de serviço técnico dos incumbentes em megaprojetos de transporte na Ásia-Pacífico e na Onda de Retrofit da Europa.

Principais Conclusões do Relatório

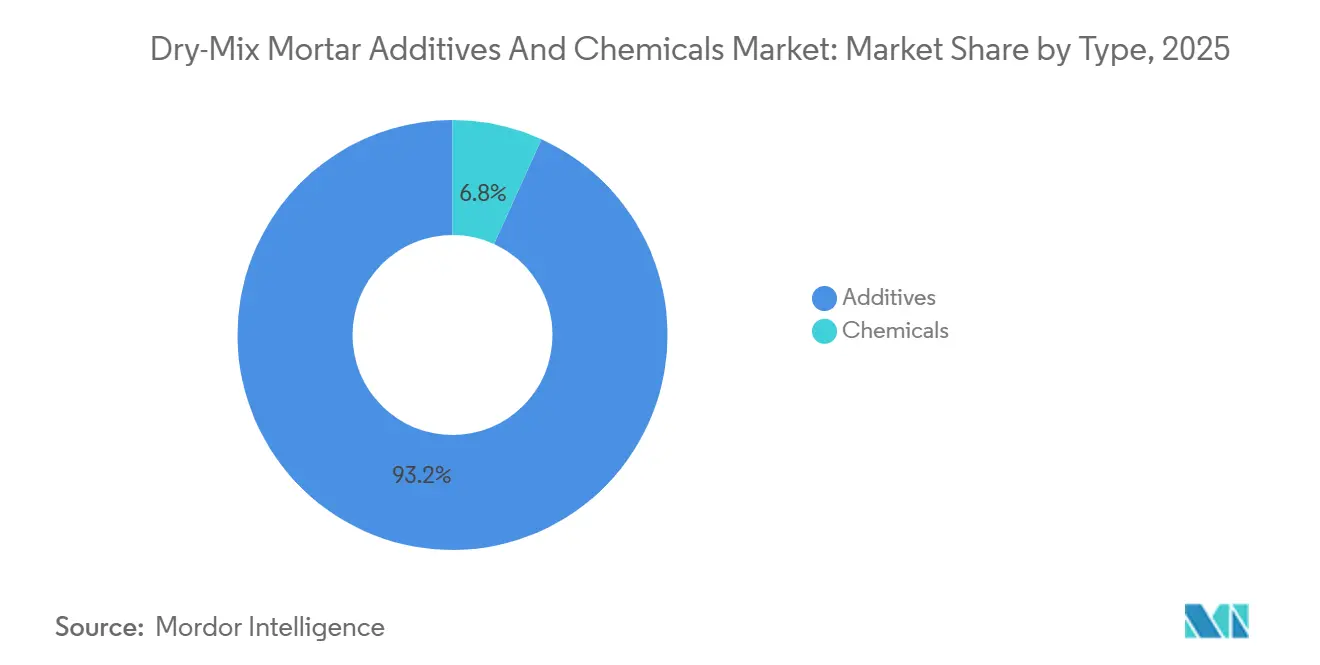

- Por tipo, os aditivos capturaram 93,20% da participação do Mercado de Aditivos e Produtos Químicos para Argamassa Seca em 2025 e têm previsão de registrar um CAGR de 5,94% durante o período de previsão (2026-2031).

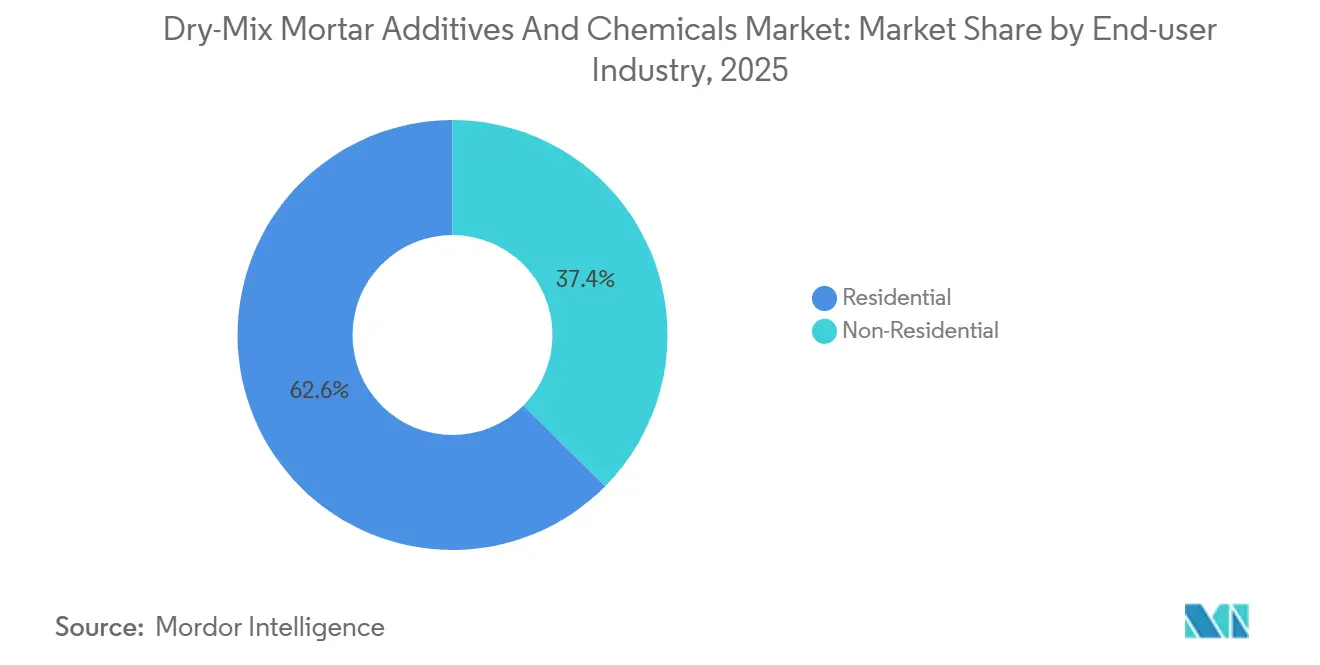

- Por setor de uso final, as aplicações residenciais detinham 62,57% da participação do tamanho do Mercado de Aditivos e Produtos Químicos para Argamassa Seca em 2025 e têm projeção de expansão a um CAGR de 5,95% durante o período de previsão (2026-2031).

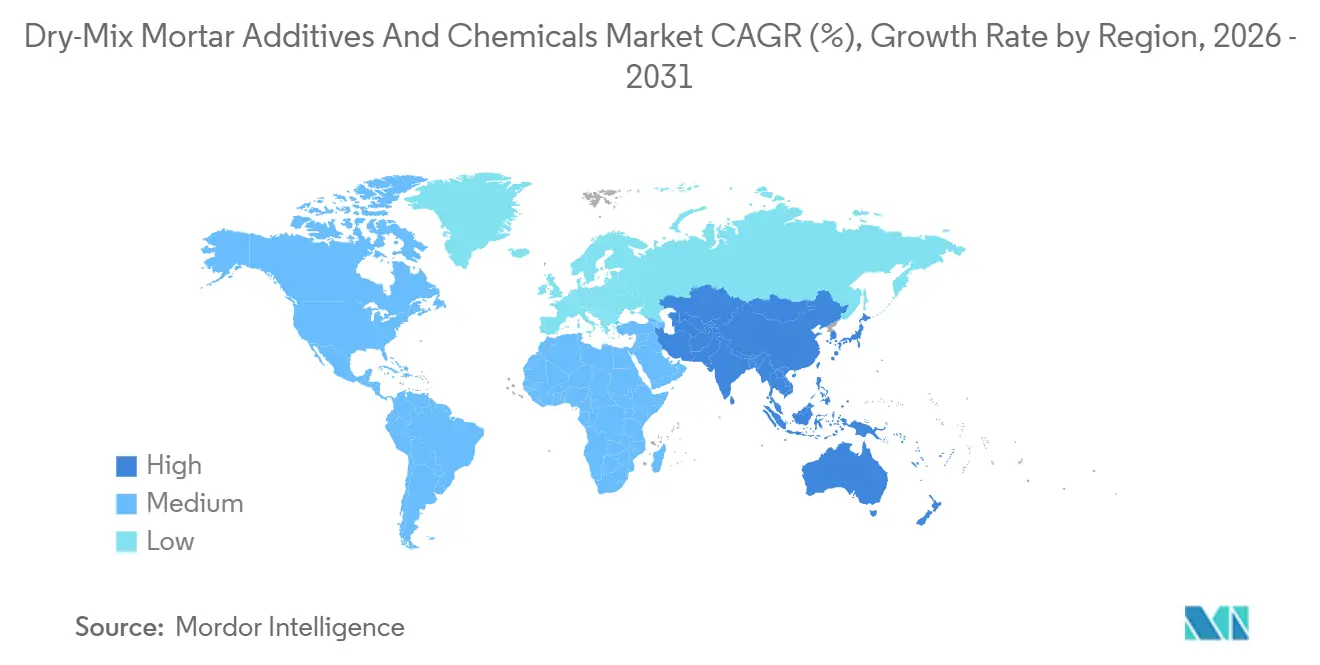

- Por geografia, a Ásia-Pacífico detinha a participação de mercado de 36,59% em 2025, e espera-se que cresça com um CAGR de 6,65% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Aditivos e Produtos Químicos para Argamassa Seca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da atividade de construção na Ásia-Pacífico | +1.8% | China, Índia, Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Eficiência de custos de longo prazo na construção | +1.2% | Global, ganhos iniciais na América do Norte e Europa | Longo prazo (≥4 anos) |

| Crescimento da demanda por renovação na Europa | +1.0% | Alemanha, França, Reino Unido, Itália | Médio prazo (2 a 4 anos) |

| Mandatos governamentais de controle de poeira | +1.3% | América do Norte, Europa, Austrália | Curto prazo (≤2 anos) |

| Sinergia com impressão 3D e construção modular | +0.6% | América do Norte, Oriente Médio, Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Atividade de Construção na Ásia-Pacífico

O Orçamento da União da Índia para 2026 alocou INR 12,2 lakh crore (USD 146 bilhões) para despesas de capital, com ₹5,98 lakh crore para infraestrutura de transporte e INR 85.522 crore para desenvolvimento urbano, impulsionando a demanda por materiais de construção de alto desempenho, como adesivos para cerâmica e argamassas impermeabilizantes[1]Ministério das Finanças, "Despesas de Capital do Orçamento da União 2026," finmin.nic.in. O setor de construção da China, apesar de uma queda de 10,6% no investimento imobiliário em 2024, está se voltando para instalações industriais e logísticas, aproveitando as argamassas secas para eficiência em meio a uma força de trabalho em declínio. O Sudeste Asiático, liderado pelo Vietnã e pela Indonésia, está adotando formulações pré-misturadas para atender aos padrões ASTM C1714 exigidos pelo Banco Mundial para projetos de infraestrutura. No entanto, riscos na cadeia de suprimentos, como tufões que interrompem o envio de pós poliméricos, representam desafios. O CAGR previsto de 6,65% para a região depende de gastos de capital sustentados pelo setor público, embora restrições fiscais em províncias endividadas possam desacelerar novos contratos após 2028.

Eficiência de Custos de Longo Prazo na Construção

Empreiteiros que utilizam argamassas secas misturadas em fábrica reduziram o desperdício de material para menos de 2%, economizando entre USD 8.000 e USD 12.000 anualmente em projetos residenciais de médio porte. A produtividade da mão de obra melhorou, economizando de 3 a 4 horas por 92,9 m² de aplicação ao eliminar erros de dosagem no local. Esses benefícios, significativos em mercados com salários elevados como os Emirados Árabes Unidos e Singapura, exigem um investimento inicial de USD 150.000 a USD 250.000 em armazenamento em silos e sistemas pneumáticos, limitando a adoção em mercados fragmentados como as cidades de Nível 2 da Índia. Um estudo de 2025 do IIT (Instituto Indiano de Tecnologia) de Delhi mostrou que os revestimentos modificados com polímeros estenderam os ciclos de manutenção de fachadas de 7 para 12 anos, reduzindo os custos do ciclo de vida em 23%. Isso levou os comitês de aquisição a favorecer fornecedores pré-qualificados de argamassa seca, fortalecendo os incumbentes com redes de serviço técnico estabelecidas.

Crescimento da Demanda por Renovação e Retrofit na Europa

A estratégia da Onda de Renovação da União Europeia exige melhorias no desempenho energético de 35 milhões de edifícios até 2030, com a Lei de Energia para Edifícios da Alemanha (GEG) exigindo reduções na transmitância térmica (valor U) que necessitam de sistemas de isolamento e acabamento exterior ancorados por camadas de base modificadas com polímeros. O programa MaPrimeRénov da França distribuiu EUR 2,4 bilhões em 2025, impulsionando o consumo de éter de celulose em argamassas adesivas para isolamento de EPS.

Mandatos Governamentais de Controle de Poeira

O Condado de Clark, em Nevada, adotou regulamentos de controle de poeira da Seção 94 em 2024, proibindo a mistura de cimento no local a menos de 152 metros de estruturas ocupadas e exigindo argamassas misturadas em fábrica para todos os projetos comerciais com mais de 929 m², uma regra que converteu 40% dos empreiteiros da área de Las Vegas para sistemas de argamassa seca em 18 meses. Os estados-membros da União Europeia que transpõem a Diretiva sobre Agentes Cancerígenos e Mutagênicos estabeleceram limites de exposição ocupacional vinculativos para sílica cristalina respirável em 0,1 mg/m³, um nível inatingível com a mistura tradicional no local, institucionalizando assim a demanda por argamassas pré-misturadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital para plantas de argamassa seca | -0.8% | Mercados emergentes, cidades de Nível 2 na Ásia | Curto prazo (≤2 anos) |

| Preços voláteis de polímeros especiais | -1.1% | Global, agudo na Europa e América do Norte | Curto prazo (≤2 anos) |

| Regulamentações rigorosas de compostos orgânicos voláteis e poeira | -0.5% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital para Plantas de Argamassa Seca

A implantação de uma planta de argamassa seca com capacidade de 200.000 toneladas por ano requer entre USD 50 e USD 70 milhões em despesas de capital, cobrindo conjuntos de silos, sistemas de dosagem computadorizados e infraestrutura de coleta de poeira em conformidade com a ISO 14001. As altas taxas de financiamento (9% a 12%) em mercados como Indonésia e Filipinas desencorajam os players regionais. Formuladores menores frequentemente arrendam capacidade de fabricação por encomenda, perdendo de 15% a 20% nas margens e no controle sobre a propriedade intelectual das formulações, limitando a personalização. A instalação da Wacker em Nanjing, operacional desde 2024, exemplifica as economias de escala com um investimento de EUR 80 milhões (USD 87 milhões) que suporta 60.000 toneladas de capacidade de pó polimérico redispersível por meio de acordos de compra de longo prazo. Em contraste, fornecedores de médio porte em Gujarat e Tamil Nadu operam plantas menores (20.000 a 40.000 toneladas/ano) com variabilidade de lotes, desqualificando-os de licitações de concreto pré-moldado. Os 10 maiores produtores controlam 55% da capacidade global, enquanto mais de 200 misturadores regionais compartilham os 45% restantes.

Volatilidade nos Preços de Polímeros Especiais

Em 2024-2025, os preços à vista do monômero de acetato de vinila variaram de USD 1.250 a USD 1.620 por tonelada, impulsionados por flutuações no insumo de etileno e paralisações na instalação Clear Lake da Celanese Corporation, que fornece 18% do monômero de acetato de vinila da América do Norte[2]Celanese Corporation, "Atualização Operacional 2025," celanese.com. Produtores de pó polimérico redispersível sem contratos de longo prazo para monômero de acetato de vinila enfrentaram inflação de custos de insumos de 12% a 15%, mas não conseguiram repassar totalmente os custos, reduzindo as margens de EBITDA de 22% em 2023 para 17% em meados de 2025. Os preços do ácido acrílico subiram 19% no primeiro trimestre de 2025 após um caso de força maior em uma instalação em Shandong, China, forçando o transporte aéreo oneroso para formuladores europeus. A volatilidade transferiu os riscos de margem para os fornecedores de aditivos, desencorajando a pesquisa e desenvolvimento em alternativas de base biológica. Os players de médio porte sem integração vertical são os mais afetados, enquanto BASF e Dow mitigam os riscos por meio de proteção interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Aditivos à Base de Polímeros Dominam a Economia de Formulação

Os aditivos representaram 93,20% do volume em 2025 e devem crescer com um CAGR de 5,94% durante o período de previsão (2026-2031). Os pós poliméricos redispersíveis continuam sendo o subsegmento âncora, essenciais para adesivos para cerâmica EN 12004-C2 nas torres residenciais da Ásia-Pacífico. A hidroxipropil metilcelulose, a USD 3.200-4.500/tonelada, sustenta as argamassas autonivelantes em centros de dados, permitindo planicidade de ±3 mm em vãos de 2 m. Os agentes incorporadores de ar apresentam picos episódicos nas obras de pontes com ciclos de gelo e degelo no Canadá, mas ficam atrás dos pós poliméricos em volume.

Os produtos químicos desempenham funções de nicho. Os compensadores de retração de anidrita reduzem o fissuramento em lajes de armazéns automatizados, enquanto os aceleradores apoiam concretagens no inverno nos países bálticos. As taxas de conformidade com o REACH (Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas da União Europeia) de EUR 200.000 a EUR 500.000 por variante desencorajam a inovação de médio porte, consolidando o fornecimento em torno de incumbentes multinacionais.

Por Setor de Uso Final: Renovação Residencial Compensa a Desaceleração de Novas Construções

Em 2025, as aplicações residenciais detinham uma participação dominante de 62,57% do Mercado de Aditivos e Produtos Químicos para Argamassa Seca, com um CAGR projetado de 5,95% durante o período de previsão (2026-2031). As tendências regionais impulsionam esse crescimento: as conclusões de torres na Índia aumentam a demanda por adesivos para cerâmica e rebocos, os retrofits de fachadas na Alemanha consomem camadas de base modificadas com polímeros, e os projetos multifamiliares nos Estados Unidos dependem de argamassas pré-embaladas apesar das altas taxas de hipoteca. Na China, a habitação popular em cidades de Nível 3 sustenta a demanda por argamassas de nivelamento interior, compensando o menor número de novos lançamentos. As atividades de renovação em economias maduras estão compensando o menor impulso de novas construções, mantendo a demanda residencial estável.

A construção não residencial respondeu pelo restante do mercado em 2025, com crescimento vinculado aos cronogramas de megaprojetos. O Oriente Médio registra crescimento da atividade comercial, com complexos turísticos da Arábia Saudita utilizando argamassas de alto desempenho, enquanto os centros de dados e hubs de armazenamento a frio do Canadá requerem argamassas resistentes a choques térmicos. Projetos industriais e institucionais, como as plantas farmacêuticas de Singapura, preferem argamassas premium modificadas com epóxi, aumentando a receita por tonelada. Projetos de infraestrutura, incluindo as rodovias expressas da Índia, as sobreposições de tabuleiros de pontes nos Estados Unidos e as extensões ferroviárias da União Europeia, impulsionam a demanda por argamassas de reparo modificadas com polímeros, embora atrasos no setor público possam empurrar os volumes para além de 2027. A demanda não residencial permanece sensível a atrasos fiscais, mas gera pedidos significativos quando ativada, causando flutuações trimestrais de tonelagem.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 36,59% em 2025, avançando com um CAGR de 6,65% durante o período de previsão (2026-2031). As rodovias expressas e metrôs da Índia consomem argamassas modificadas com polímeros a taxas 30% a 40% acima das estimativas devido a retrabalhos causados pela monção. O pipeline de empresas estatais da China desloca o volume para parques industriais e depósitos de ferrovias de alta velocidade. O Sudeste Asiático importa de 25% a 35% das argamassas pré-misturadas devido a lacunas na ISO 9001, inflando os custos de entrega, mas garantindo qualidade em conformidade com a ASTM.

A Onda de Renovação da Europa sustenta um crescimento estável, porém mais lento; os retrofits de Sistemas de Isolamento e Acabamento Exterior na Alemanha demandam até 15 kg de camada de base por m², enquanto os testes de incêndio BS 8414 do Reino Unido restringem a base de fornecedores a três produtores certificados. Os fundos de infraestrutura da América do Norte concentram a demanda no final do período, com as sobreposições de tabuleiros de pontes atingindo o pico após 2027. O programa Visão 2030 da Arábia Saudita, avaliado em USD 1,3 trilhão, injeta picos episódicos, porém com preços premium, compensados por atrasos nos cronogramas dos projetos.

Cenário Competitivo

O Mercado de Aditivos e Produtos Químicos para Argamassa Seca é moderadamente consolidado. Os 10 maiores players controlam cerca de 55% da capacidade global, uma concentração de nível médio parcialmente solidificada pela aquisição da MBCC pela Sika por USD 6,2 bilhões, que uniu aditivos e argamassa seca sob o mesmo teto. Empresas de médio porte estão se voltando para éteres de celulose de base biológica visando créditos LEED v4.1, criando uma margem de precificação de 12% a 15%, mas sem escala suficiente. A formulação assistida por inteligência artificial está emergindo como um diferencial: reduz os lotes de teste em 50%, uma barreira de USD 2 a USD 3 milhões para misturadores regionais.

Líderes do Setor de Aditivos e Produtos Químicos para Argamassa Seca

Wacker Chemie AG

Dow

Sika AG

BASF

Mapei S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A MAPEI Corporation (Estados Unidos) apresentou o Mapeair 154, um aditivo incorporador de ar multicomponente projetado para garantir um sistema de vazios de ar estável e consistente durante todas as fases da produção de concreto.

- Outubro de 2025: A Bhageria Industries Limited, com o objetivo de diversificar suas ofertas, obteve aprovação para iniciar a produção comercial de novos plastificantes e etoxilatos, respondendo à crescente demanda do mercado.

Escopo do Relatório Global do Mercado de Aditivos e Produtos Químicos para Argamassa Seca

Os aditivos e produtos químicos para argamassa seca são adicionados à argamassa para aprimorar as propriedades químicas, melhorando assim o desempenho, como resistência estrutural, flexibilidade, resistência de aderência com diversos substratos, resistência à compressão e resistência à abrasão.

O Mercado de Aditivos e Produtos Químicos para Argamassa Seca é segmentado por tipo, setor de uso final e geografia. Por tipo, o mercado é segmentado em aditivos (pó polimérico redispersível, plastificantes, antiespumantes, éter de celulose, agentes incorporadores de ar e outros aditivos) e produtos químicos (compensadores de retração (anidrita), retardadores e aceleradores). Por setor de uso final, o mercado é segmentado em residencial e não residencial (comercial, industrial e institucional, e infraestrutura). O relatório também abrange o tamanho do mercado e as previsões para o mercado de polímeros de base biológica em 15 países nas principais regiões. O relatório oferece tamanhos de mercado e previsões para cada segmento com base em volume (toneladas).

| Aditivos | Pó Polimérico Redispersível |

| Plastificantes | |

| Antiespumantes | |

| Éter de Celulose | |

| Agentes Incorporadores de Ar | |

| Outros Aditivos | |

| Produtos Químicos | Compensadores de Retração (Anidrita) |

| Retardadores | |

| Aceleradores |

| Residencial | |

| Não Residencial | Comercial |

| Industrial e Institucional | |

| Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Aditivos | Pó Polimérico Redispersível |

| Plastificantes | ||

| Antiespumantes | ||

| Éter de Celulose | ||

| Agentes Incorporadores de Ar | ||

| Outros Aditivos | ||

| Produtos Químicos | Compensadores de Retração (Anidrita) | |

| Retardadores | ||

| Aceleradores | ||

| Por Setor de Uso Final | Residencial | |

| Não Residencial | Comercial | |

| Industrial e Institucional | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de Aditivos e Produtos Químicos para Argamassa Seca crescerá até 2031?

Prevê-se que os volumes avancem de 13,05 milhões de toneladas em 2026 para 17,36 milhões de toneladas até 2031, equivalente a um CAGR de 5,87% durante o período de previsão (2026-2031).

Qual região deve registrar o crescimento de volume mais expressivo?

A Ásia-Pacífico lidera com um CAGR projetado de 6,65% durante o período de previsão (2026-2031), impulsionada pelos megaprojetos de transporte da Índia e pela transição da China para instalações industriais e logísticas.

Quem são os principais fornecedores que moldam a dinâmica competitiva?

Sika, BASF, Wacker, Mapei, Dow, Nouryon, Evonik, Ashland, Celanese e Saint-Gobain controlam coletivamente cerca de 55% da capacidade global.

Como os regulamentos de controle de poeira influenciam a adoção de argamassas misturadas em fábrica?

As normas dos Estados Unidos e da União Europeia que limitam a sílica respirável a 0,1 mg/m³ proíbem efetivamente a mistura de cimento no local, direcionando os empreiteiros para sistemas de argamassa seca pré-embalados ou alimentados por silos para fins de conformidade.

Quais riscos de matérias-primas ameaçam mais as margens de lucro?

As oscilações de preços do monômero de acetato de vinila e do ácido acrílico, ambos com variação de 18% a 22% trimestre a trimestre durante 2024-2025, criam choques de custos que os misturadores independentes de aditivos têm dificuldade em repassar.

Página atualizada pela última vez em: