Tamanho e Participação do Mercado de Cimento da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

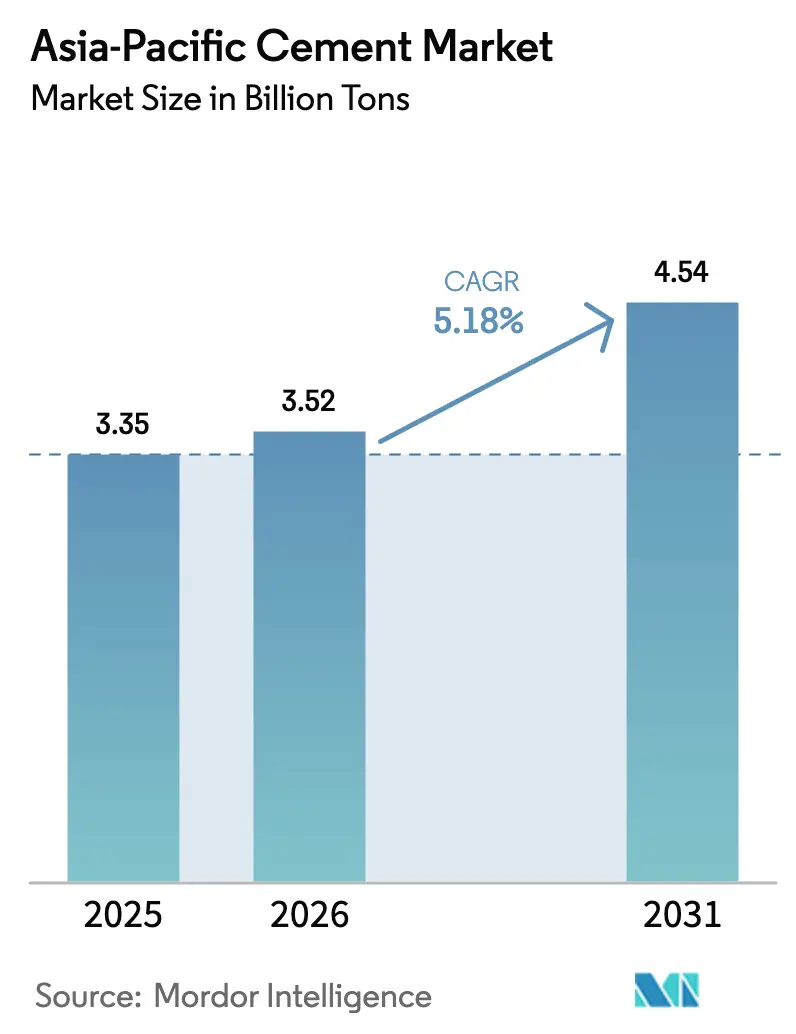

| Tamanho do mercado no ano base (2025) | 3.35 Bilhões de toneladas |

| Volume do Mercado (2026) | 3.52 Bilhões de toneladas |

| Volume do Mercado (2031) | 4.54 Bilhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cimento da Ásia Pacífico por Mordor Intelligence

Espera-se que o mercado de Cimento da Ásia Pacífico cresça de 3,35 bilhões de toneladas em 2025 para 3,52 bilhões de toneladas em 2026, com previsão de atingir 4,54 bilhões de toneladas até 2031 a um CAGR de 5,18% no período de 2026-2031. A demanda por cimento na região cresce em consonância com modelos de crescimento intensivos em infraestrutura, enquanto as mudanças no mix de produtos em direção a tipos misturados amenizam a intensidade de carbono. Os programas de infraestrutura no Vietnã, na Índia e na Indonésia criam proteções naturais de demanda que compensam a desaceleração imobiliária da China, e a construção comercial se acelera com o investimento em centros de dados e no setor de serviços. Fluxos de receita diversificados por moeda, arbitragem de exportação e financiamento por títulos verdes ajudam os grandes produtores a conter o risco de margem enquanto a volatilidade dos custos de combustível térmico persiste.

Principais Destaques do Relatório

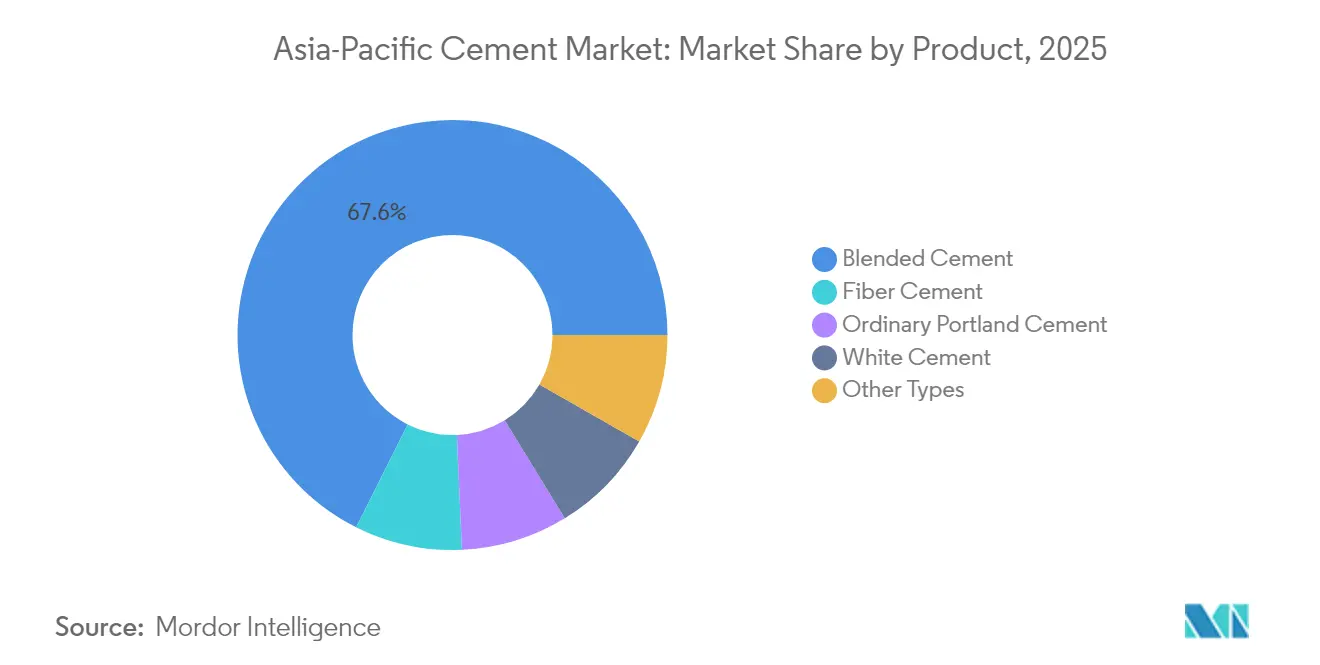

- Por produto, o cimento misto representou 67,60% do tamanho do mercado de cimento da Ásia Pacífico em 2025; o cimento de fibra avança a um CAGR de 6,52% até 2031.

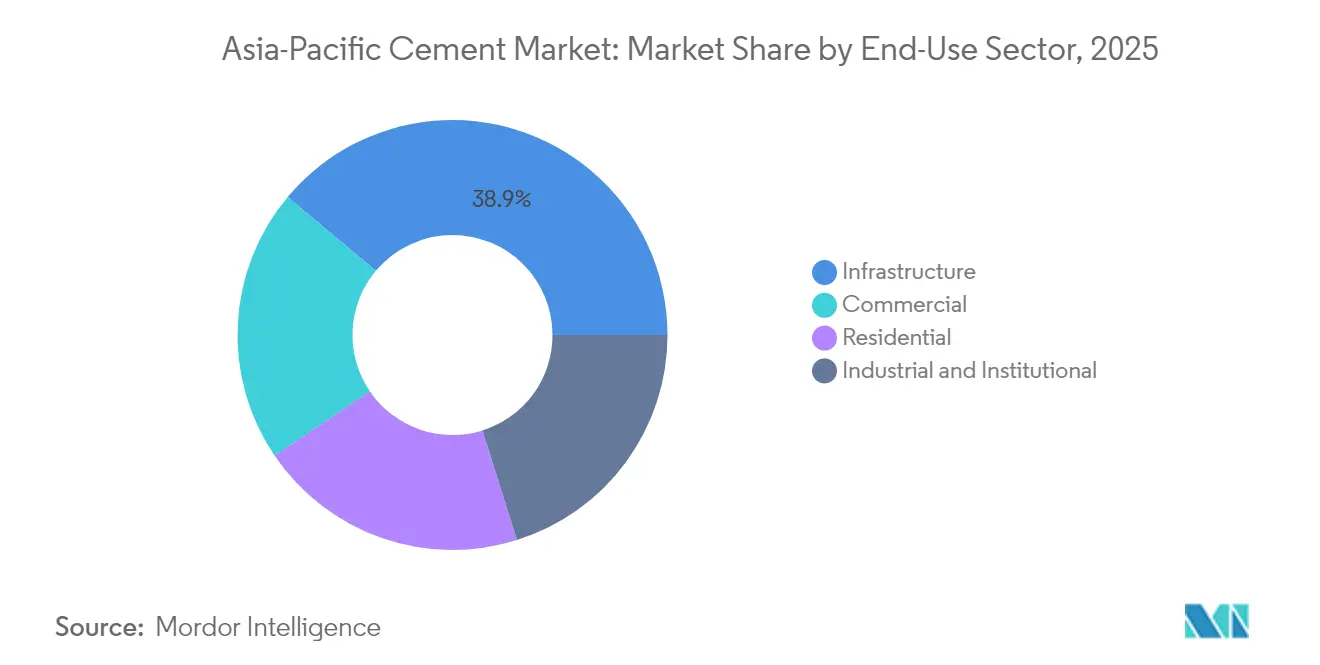

- Por uso final, a infraestrutura liderou com 38,90% da participação do mercado de cimento da Ásia Pacífico em 2025, enquanto a construção comercial registrou o CAGR mais rápido de 6,21% em direção a 2031.

- Por geografia, a China deteve 68,10% da participação do mercado de cimento da Ásia Pacífico em 2025, enquanto se prevê que o Vietnã se expanda a um CAGR de 7,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Cimento da Ásia Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | ( ~ ) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pacotes de estímulo à infraestrutura | +1.8% | Vietnã, Indonésia, Índia; com repercussão na Tailândia e na Malásia | Médio prazo (2-4 anos) |

| Urbanização acelerada e legislação de habitação acessível | +1.2% | Índia, Vietnã, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Migração para cimento misto | +0.9% | Austrália, Coreia do Sul, Japão; com expansão para toda a região | Curto prazo (≤ 2 anos) |

| Financiamento por títulos verdes para redução de clínquer | +0.7% | Principais mercados da Ásia Pacífico com fluxos de capital vinculados a ESG | Médio prazo (2-4 anos) |

| Centros de construção modular e fora do canteiro de obras | +0.6% | Austrália, Japão, Coreia do Sul; transferência de tecnologia para a ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos Pacotes de Estímulo à Infraestrutura

Pipelines de obras públicas plurianuais sustentam o mercado de cimento da Ásia Pacífico ao suavizar as oscilações cíclicas na atividade do setor imobiliário privado. O Vietnã aloca o equivalente a 7% do PIB anualmente para estradas, ferrovias e portos resilientes ao clima, enquanto a Indonésia orçou IDR 422,7 trilhões para projetos de infraestrutura em 2025. Os corredores de transporte da Índia, as melhorias logísticas da Tailândia e as obras de mitigação de inundações da Malásia sustentam carteiras de pedidos estáveis para fornecedores de cimento a granel e de concreto usinado. As especificações dos projetos exigem cada vez mais tipos de alta resistência e baixo teor de carbono, o que eleva os preços médios de venda.

Urbanização Acelerada e Mandatos de Habitação Acessível

A migração urbana eleva a intensidade de cimento per capita à medida que estruturas de múltiplos andares substituem as habitações rurais. Os programas nacionais de habitação estabelecem cotas mínimas de habitação acessível, garantindo uma demanda de base que os produtores podem atender com adições escalonadas de capacidade. O setor doméstico protegido do Vietnã expande a produção para cumprir as metas de habitação urbana, enquanto a Índia vincula subsídios a códigos de construção energeticamente eficientes que promovem o cimento misto. A visibilidade de demanda resultante comprime os prêmios de risco do setor e sustenta os ciclos de despesas de capital.

Migração para Cimento Misto para Reduzir a Intensidade de CO₂

Os grandes fabricantes aceleram o uso de materiais cimentícios suplementares (SCM) para antecipar os ajustes de fronteira de carbono e os custos dos esquemas locais de negociação de carbono. Projetos tailandeses, japoneses e coreanos já especificam misturas com baixo teor de clínquer que reduzem as emissões do ciclo de vida sem comprometer a resistência à compressão. A China está posicionando o país como um futuro exportador de cimento enriquecido com cinzas volantes e escória. Os tipos misturados desbloqueiam um potencial de margem adicional ao ampliar os fornos de clínquer e gerar fluxos de receita com prêmio verde.

Financiamento por Títulos Verdes Vinculado à Redução do Fator de Clínquer

Bancos e credores multilaterais agora vinculam os spreads de juros ao desempenho verificado de emissões, reduzindo os custos de capital para as plantas que reduzem as proporções de clínquer ou instalam recuperação de calor residual. O Banco Asiático de Investimento em Infraestrutura reserva títulos de adaptação climática para modernizações de fornos e projetos-piloto de captura de carbono, e vários produtores recorrem aos mercados locais de títulos verdes para projetos de combustíveis alternativos[1]Instituto para Economia da Energia e Análise Financeira, "A liderança do mercado de carbono da UE é freada por preços fracos," ieefa.org. A descarbonização impulsionada pelo mercado financeiro reduz o diferencial de custo entre o cimento convencional e o de próxima geração, ampliando a vantagem competitiva dos pioneiros.

Análise de Impacto das Restrições*

| Restrições | ( ~ ) % Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Desaceleração do setor imobiliário na China | -2.1% | China; com repercussão em fornecedores regionais e exportadores de matérias-primas | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços do combustível térmico | -0.8% | Indonésia, Índia, Austrália; operações intensivas em carvão | Curto prazo (≤ 2 anos) |

| Enrijecimento da precificação de carbono na Coreia e na Austrália | -0.6% | Coreia do Sul, Austrália; custos de conformidade no mercado de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio do Investimento Imobiliário na China

O estresse de liquidez dos incorporadores e os controles da dívida dos governos locais reduziram o início das obras habitacionais e diminuíram a produção de cimento. O excesso de capacidade pode fluir para canais de exportação com descontos que prejudicam os preços regionais. Embora Pequim redirecione o estímulo para a infraestrutura, o intervalo de transição reduz a utilização dos fornos e diminui o crescimento regional em aproximadamente 2,1 pontos percentuais no curto prazo.

Volatilidade nos Preços do Carvão Térmico e do Coque de Petróleo

Os fornos na Indonésia, na Índia e na Austrália ainda dependem do carvão para 60-80% do insumo térmico. Os picos de preço no mercado à vista comprimem as margens porque os custos de combustível representam até 40% das despesas de produção em dinheiro. Os produtores realizam hedge com contratos de prazo mais longo e diversificam para combustíveis derivados de resíduos e biomassa, mas os atrasos de implementação deixam os resultados expostos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: O Cimento Misto Acelera a Descarbonização

O cimento misto capturou 67,60% da participação do mercado de cimento da Ásia Pacífico em 2025, refletindo a pressão regulatória e a preferência dos clientes por materiais de baixo teor de carbono. O produto reduz o teor de clínquer ao combinar cinzas volantes, escória ou argila calcinada, permitindo que os produtores vendam mais cimento por tonelada de capacidade de forno. O cimento de fibra registra um CAGR de 6,52%, sustentado pela demanda por painéis de fachada leves e revestimentos resistentes às intempéries em regiões costeiras sujeitas a tufões.

O Cimento Portland Comum permanece fundamental para o concreto estrutural, mas enfrenta uma erosão gradual de participação à medida que os donos de projetos adotam especificações baseadas em desempenho. O cimento branco mantém um nicho para acabamentos arquitetônicos, com preços premium apesar do volume limitado. Os produtores investem em moagem de SCM e centros de distribuição para garantir o fornecimento, e o comércio regional transfronteiriço de escória e cinzas volantes cresce à medida que a produção industrial da China fornece subprodutos excedentes.

Por Setor de Uso Final: A Infraestrutura Mantém a Âncora de Demanda

A infraestrutura respondeu por 38,90% do tamanho do mercado de cimento da Ásia Pacífico em 2025, pois projetos de rodovias, ferrovias e portos absorveram grandes volumes contínuos. O segmento beneficia-se de pipelines de financiamento plurianuais que suavizam as oscilações cíclicas e apoiam a aquisição de tipos misturados e resistentes ao sulfato para estruturas marítimas. A construção comercial é a aplicação de crescimento mais rápido, com um CAGR de 6,21%, impulsionada por centros de dados em hiperescala, armazéns logísticos e expansão do setor de serviços em economias de alta renda.

Os gastos com infraestrutura no Vietnã, na Índia e na Indonésia sustentam as taxas de utilização das plantas de clínquer mesmo quando o ímpeto residencial arrefece. Novos corredores de transporte estimulam desenvolvimentos comerciais e residenciais subsequentes, reforçando as cadeias de demanda. Enquanto isso, o mercado de cimento da Ásia Pacífico vê projetos residenciais apoiados por mandatos de habitação acessível e iniciativas de habitação urbana em massa que incentivam a adoção de cimento misto para atender aos códigos de eficiência energética. Construções institucionais — como hospitais e escolas — adicionam volume incremental vinculado a orçamentos de infraestrutura social.

Análise Geográfica

A China reteve 68,10% da participação do mercado de cimento da Ásia Pacífico em 2025. Os produtores buscam canais de vendas no exterior, com importadores sul-coreanos planejando adquirir cimento chinês a partir de 2026. A expansão do sistema de negociação de emissões de Pequim acelera o investimento em SCM e captura de carbono, podendo remodelar a competitividade das exportações.

O Vietnã é a geografia de crescimento mais rápido, com um CAGR de 7,12%, impulsionado pela ferrovia de alta velocidade Norte-Sul de USD 67 bilhões e pelas melhorias portuárias. O consumo doméstico de cimento cresce ano a ano em março de 2025, à medida que as obras dos megaprojetos se intensificaram. A Indonésia aloca IDR 422,7 trilhões para sua infraestrutura em 2025.

O crescimento da Índia é impulsionado pelos pipelines de obras em rodovias, metrô e habitação acessível. A consolidação entre os grandes grupos privados melhora as eficiências de escala e acelera os investimentos em combustíveis alternativos. Austrália e Japão adotam preços de carbono que incentivam a importação de cimento misto de produtores do Sudeste Asiático com custos mais baixos.

Malásia e Tailândia registram ganhos estáveis de dígito médio vinculados a corredores logísticos e projetos de relocalização de manufatura. As Filipinas mantêm direitos antidumping sobre importações vietnamitas. O iminente Mecanismo de Ajuste de Fronteira de Carbono da UE em 2026 pode redirecionar os fluxos de exportação para o comércio intrarregional asiático e intensificar a concorrência em destinos sensíveis ao preço.

Cenário Competitivo

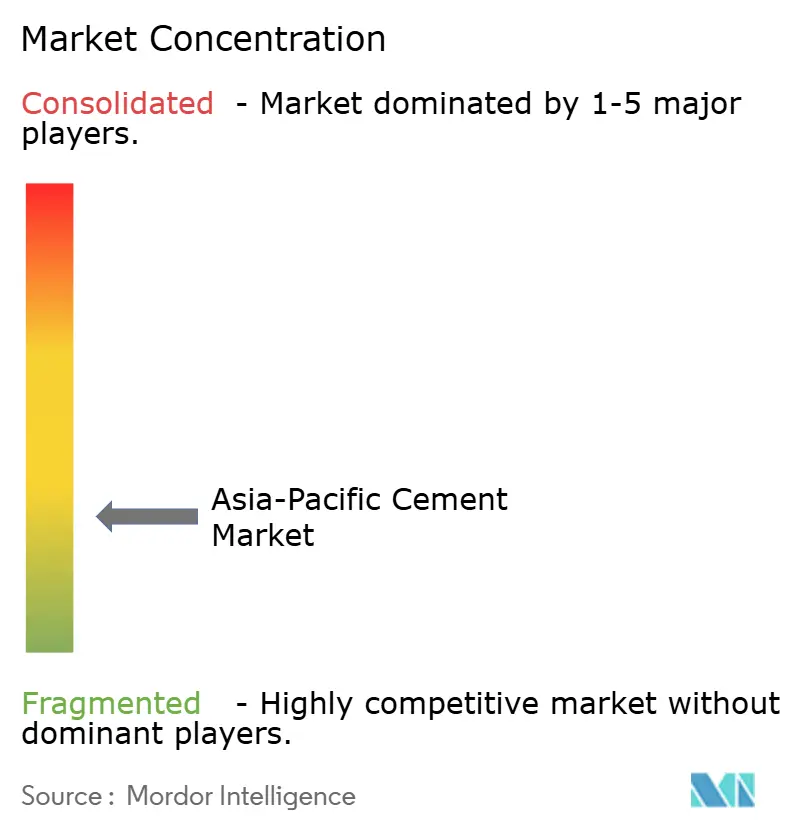

O Mercado de Cimento da Ásia Pacífico é fragmentado. Os produtores de cimento da Ásia Pacífico navegam por uma onda de consolidação impulsionada pelos custos de conformidade com carbono e pelas economias de escala. Os grandes grupos regionais investem em recuperação de calor residual e infraestrutura de combustíveis alternativos para reduzir os custos operacionais e se qualificar para financiamento verde. As estratégias corporativas enfatizam a integração vertical em concreto usinado, módulos pré-moldados e aditivos químicos para construção, a fim de capturar margens a jusante. Os produtores mitigam o risco geográfico adquirindo participações em plantas na África Subsaariana e no Oriente Médio, diversificando os resultados além da Ásia Pacífico. Os diferenciais de precificação de carbono remodeiam os fluxos comerciais, e os pioneiros em captura de carbono e produtos com baixo teor de clínquer asseguram contratos de longo prazo com empreiteiros globais e desenvolvedores de centros de dados.

Líderes do Setor de Cimento da Ásia Pacífico

Anhui Conch Cement Co. Ltd.

China National Building Material Group (CNBM)

UltraTech Cement Ltd.

TCC GROUP HOLDINGS

SCG (Siam Cement Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Dalmia Bharat atingiu uma capacidade de cimento de 49,5 milhões de toneladas por ano (MTPA) com a expansão da planta de Rohtas em Bihar, reforçando seu crescimento estratégico no leste da Índia e contribuindo para o impulso orientado pela capacidade no mercado de cimento da Ásia Pacífico. Este desenvolvimento está alinhado com seu objetivo de longo prazo de escalar a capacidade total para 110 e 130 MTPA até 2031.

- Janeiro de 2025: A Ambuja Cements recebeu a 'ausência de objeção' da BSE e da NSE para sua fusão com a Adani Cementation, um movimento que deverá impulsionar a consolidação, aumentar a eficiência operacional e fortalecer a competitividade no mercado de cimento da Ásia Pacífico. A proposta de fusão entre a Adani Cementation e a Ambuja Cements recebeu aprovação do Conselho em junho de 2024.

Escopo do Relatório do Mercado de Cimento da Ásia Pacífico

Comercial, Industrial e Institucional, Infraestrutura, Residencial são abrangidos como segmentos por Setor de Uso Final. Cimento Misto, Cimento de Fibra, Cimento Portland Comum, Cimento Branco são abrangidos como segmentos por Produto. Austrália, China, Índia, Indonésia, Japão, Malásia, Coreia do Sul, Tailândia, Vietnã são abrangidos como segmentos por País.| Cimento Misto |

| Cimento de Fibra |

| Cimento Portland Comum |

| Cimento Branco |

| Outros Tipos |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Residencial |

| Austrália |

| China |

| Índia |

| Indonésia |

| Japão |

| Malásia |

| Coreia do Sul |

| Tailândia |

| Vietnã |

| Restante da Ásia Pacífico |

| Por Produto | Cimento Misto |

| Cimento de Fibra | |

| Cimento Portland Comum | |

| Cimento Branco | |

| Outros Tipos | |

| Por Setor de Uso Final | Comercial |

| Industrial e Institucional | |

| Infraestrutura | |

| Residencial | |

| Por Geografia | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia Pacífico |

Definição de mercado

- SETOR DE USO FINAL - O cimento consumido nos setores de construção, como comercial, residencial, industrial, institucional e de infraestrutura, é considerado no escopo do estudo.

- PRODUTO/APLICAÇÃO - No escopo do estudo, é considerado o consumo de vários tipos de cimento, como cimento portland comum, cimento misto, cimento branco, cimento de fibra, etc.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos utilizados para acelerar o tempo de presa do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de amassamento. São usados para endurecer e aumentar a resistência do concreto rapidamente. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação usados para unir materiais por colagem. Os adesivos podem ser usados na construção para muitas aplicações, como assentamento de tapetes, cerâmicas, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são usados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam pequenas bolhas de ar distribuídas uniformemente para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são usados em tintas à base de solvente, como tintas para construção e automotivas, tintas de tráfego, resinas para pisos, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool poli-insaturado (poliol) e um ácido ou anidrido poli-insaturado. |

| Ancoragens e Grauteamentos | As ancoragens e os grauteamentos são produtos químicos para construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo em que uma argamassa à base de cimento é bombeada sob pressão para preencher formas, vazios e fissuras. Pode ser usada em diversas situações, incluindo pontes, aplicações marítimas, barragens e tirantes de rocha. |

| Construção Comercial | A construção comercial compreende novas construções de armazéns, centros comerciais, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anticarbonação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser usadas em revestimentos protetores para concreto. |

| Compostos de Cura | Os compostos de cura são usados para curar a superfície de estruturas de concreto, incluindo pilares, vigas, lajes e outros. Esses compostos de cura mantêm a umidade no interior do concreto para proporcionar resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes propriedades adesivas, tornando-o um produto versátil em muitos setores. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de forte aderência sob pressão. É amplamente utilizado em adesivos, eletricidade e eletrônica, tintas, etc. |

| Sistemas de Revestimento com Fibra | Os Sistemas de Revestimento com Fibra fazem parte dos produtos químicos de reparo e reabilitação de construções. Envolvem o reforço de estruturas existentes por meio do envelopamento de elementos estruturais como vigas e pilares com mantas de fibra de vidro ou carbono. |

| Resinas para Pisos | As resinas para pisos são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas para pisos estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alta Eficiência (Superplastificante) | Os redutores de água de alta eficiência são um tipo de aditivo para concreto que fornece propriedades aprimoradas e melhoradas quando adicionado ao concreto. Também chamados de superplastificantes, são usados para diminuir a relação água-cimento no concreto. |

| Adesivos de Fusão a Quente | Os adesivos de fusão a quente são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao resfriar. São comumente usados para embalagens, revestimentos, produtos de higiene e fitas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui novas construções de hospitais, escolas, unidades de fabricação, usinas de energia e energia, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui novas construções de ferrovias, rodovias, hidrovias, aeroportos, pontes, viadutos, etc. |

| Injeção de Grauteamento | O processo de injeção de argamassa em juntas abertas, fissuras, vazios ou ninheiros em elementos estruturais de concreto ou alvenaria é conhecido como injeção de grauteamento. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção de infiltração de água. |

| Membranas de Impermeabilização Aplicadas Líquidas | A membrana aplicada líquida é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana de impermeabilização elastomérica semelhante a borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta por cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada em superfícies horizontais e verticais. Pode ser usada para reformar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As Argamassas Modificadas incluem cimento Portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a adesão, a resistência e a resistência a impactos, ao mesmo tempo em que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície de moldes para evitar que um substrato se una a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são usados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaspártico | O poliaspártico é um subconjunto da poliureia. Os revestimentos de piso poliaspárticos são tipicamente sistemas bicomponentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser formulado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de usuário final, como adesivos, revestimentos, isolamento de edificações, etc. |

| Adesivos Reativos | Um adesivo reativo é composto de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Protetores de Armadura | Em estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é um problema grave que afeta a segurança, a durabilidade e a vida útil de edifícios e estruturas. Por essa razão, os protetores de armadura são usados para proteger contra efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos de Reparo e Reabilitação | Os Produtos Químicos de Reparo e Reabilitação incluem argamassas de reparo, materiais de injeção de grauteamento, sistemas de revestimento com fibra, argamassas de microconcreto, etc., usados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e casas em terreno próprio. |

| Fixação com Resina | O processo de uso de resinas como epóxi e poliuretano para aplicações de grauteamento é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, contração insignificante e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos usados para retardar o tempo de presa do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou diminuem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo período. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma fluidez, fazendo com que permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais fluidos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Mantas | Os sistemas de membrana em mantas são soluções de impermeabilização termoplásticas confiáveis e duráveis usadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de solo altamente agressivas e tensões. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são usados para reduzir a retração do concreto, seja por secagem ou por autossecagem. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que se apresenta em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos para Tratamento de Superfície | Os produtos químicos para tratamento de superfície são substâncias usadas para tratar superfícies de concreto, incluindo coberturas, superfícies verticais e outros. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser usados em vias públicas, calçadas, estacionamentos e outros. |

| Modificador de Viscosidade | Os Modificadores de Viscosidade são aditivos para concreto usados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo usado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gliconatos, ácidos hidroxicarboxílicos, ácidos açucarados e outros. |

| Adesivos à Base de Água | Os adesivos à base de água usam água como meio transportador ou de diluição para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são formulados com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos perigos de vazamento. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado na cobertura, nas paredes de contenção ou no porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas de materiais estanques à água, aplicadas líquidas ou autoadesivas, que impedem a penetração ou o dano causado pela água a uma estrutura quando aplicadas em coberturas, paredes, fundações, subsolos, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura