Tamanho e Participação do Mercado de Fibrocimento

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

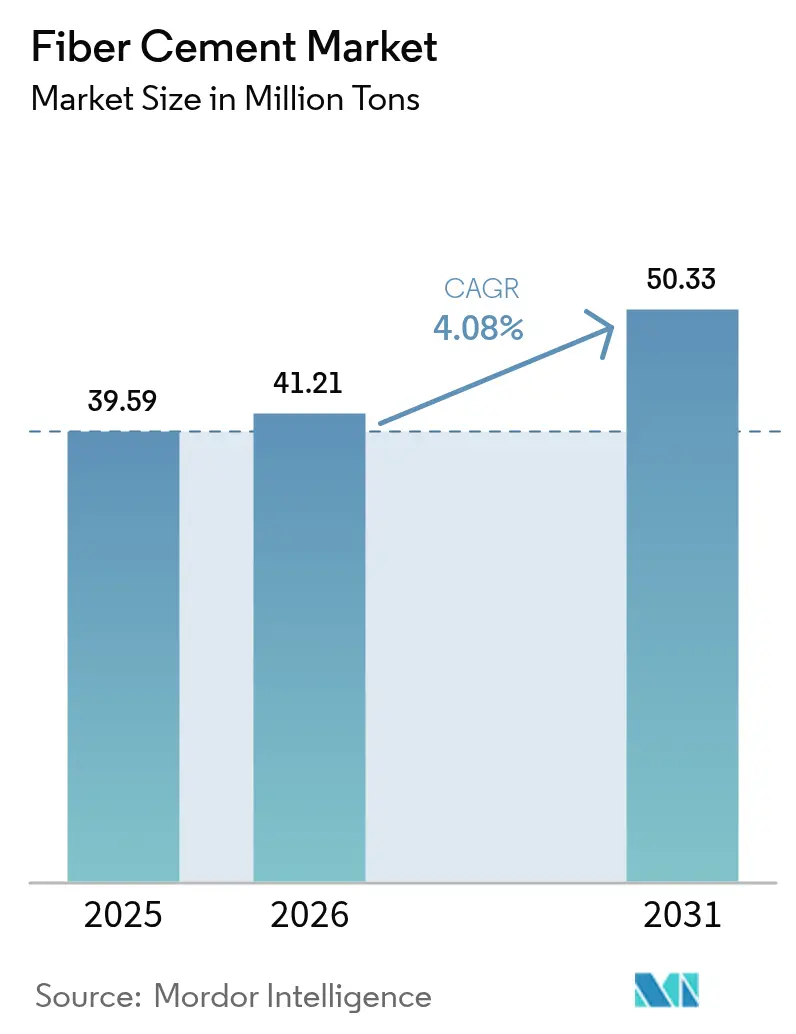

| Volume do Mercado (2026) | 41.21 Milhões de toneladas |

| Volume do Mercado (2031) | 50.33 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.08% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Fibrocimento por Mordor Intelligence

O tamanho do Mercado de Fibrocimento está projetado em 39,59 milhões de toneladas em 2025, 41,21 milhões de toneladas em 2026, e deverá atingir 50,33 milhões de toneladas até 2031, crescendo a um CAGR de 4,08% de 2026 a 2031. O aumento das exigências de seguros para revestimentos resistentes ao vento em corredores de furacões, normas mais rígidas de segurança contra incêndio, como a NFPA 285 da Associação Nacional de Proteção contra Incêndio, e os primeiros lançamentos comerciais de formulações com carbono negativo estão direcionando os proprietários de projetos para soluções de fibrocimento. Os fabricantes de fachadas pré-fabricadas estão incorporando o material em painéis produzidos em fábrica que reduzem a mão de obra no local em 40%, enquanto análises de custo do ciclo de vida em zonas de incêndios florestais e costeiras mostram que o fibrocimento oferece uma vida útil de 30 a 40 anos e garante descontos de seguro de dois dígitos em comparação com vinil ou madeira. A Ásia-Pacífico permanece o mercado âncora, impulsionada pelo mandato de pré-fabricação da China e pelos programas de habitação popular da Índia, enquanto o Oriente Médio e a África registram o crescimento regional mais rápido, à medida que os megaprojetos sauditas especificam envoltórias não combustíveis. A rivalidade competitiva gira em torno da eficiência energética dos fornos e das químicas de baixo carbono, com os líderes de escala James Hardie, Etex Group e Saint-Gobain reforçando suas posições por meio de sistemas de combustíveis alternativos e misturas de nanofibras de celulose que se qualificam para créditos da Liderança em Energia e Design Ambiental (LEED) v5.

Principais Conclusões do Relatório

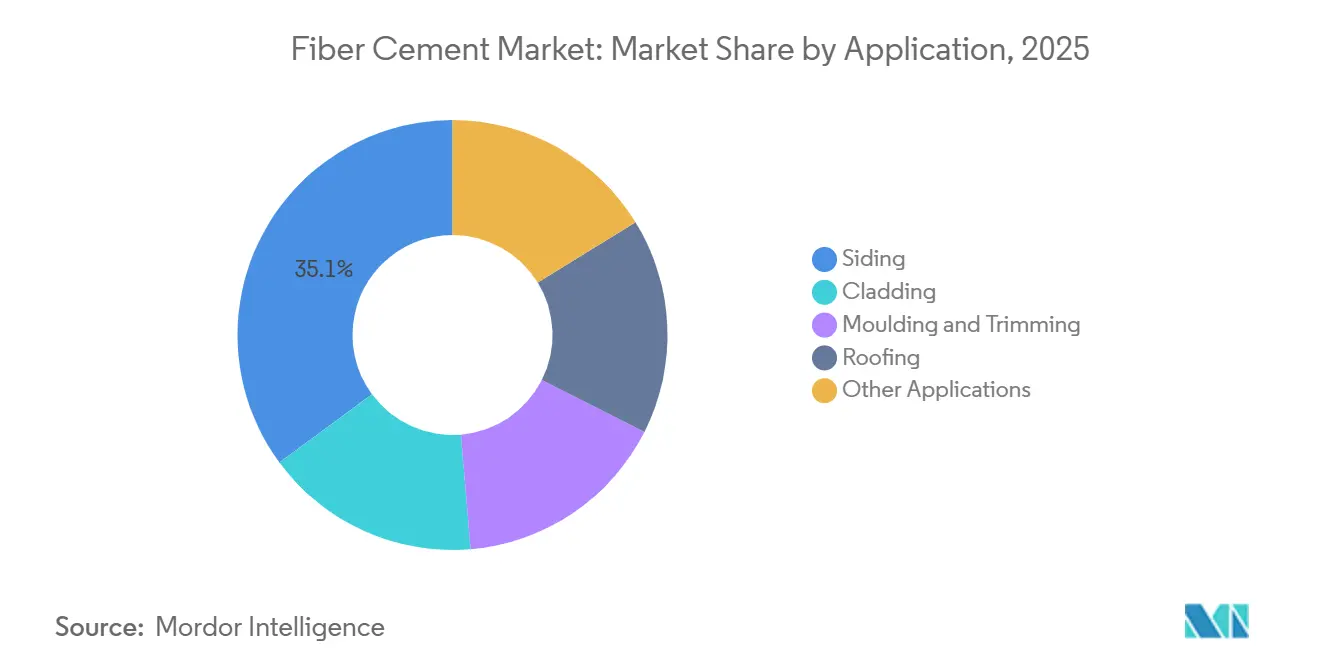

- Por aplicação, o revestimento lateral representou uma participação de 35,11% do mercado de Fibrocimento em 2025, e o revestimento de fachada avança a um CAGR de 4,58% durante o período de previsão (2026-2031).

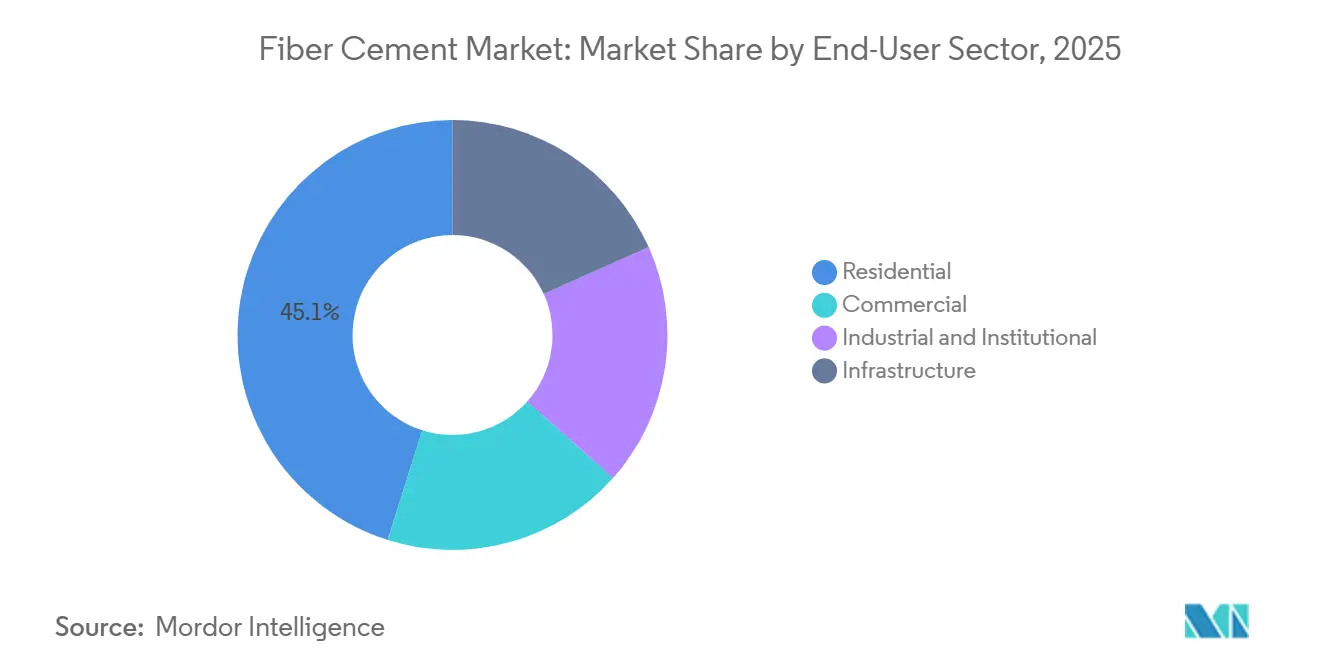

- Por setor de usuário final, o segmento residencial deteve uma participação de 45,12% do tamanho do mercado de Fibrocimento em 2025; o comercial deverá crescer a um CAGR de 4,24% durante o período de previsão (2026-2031).

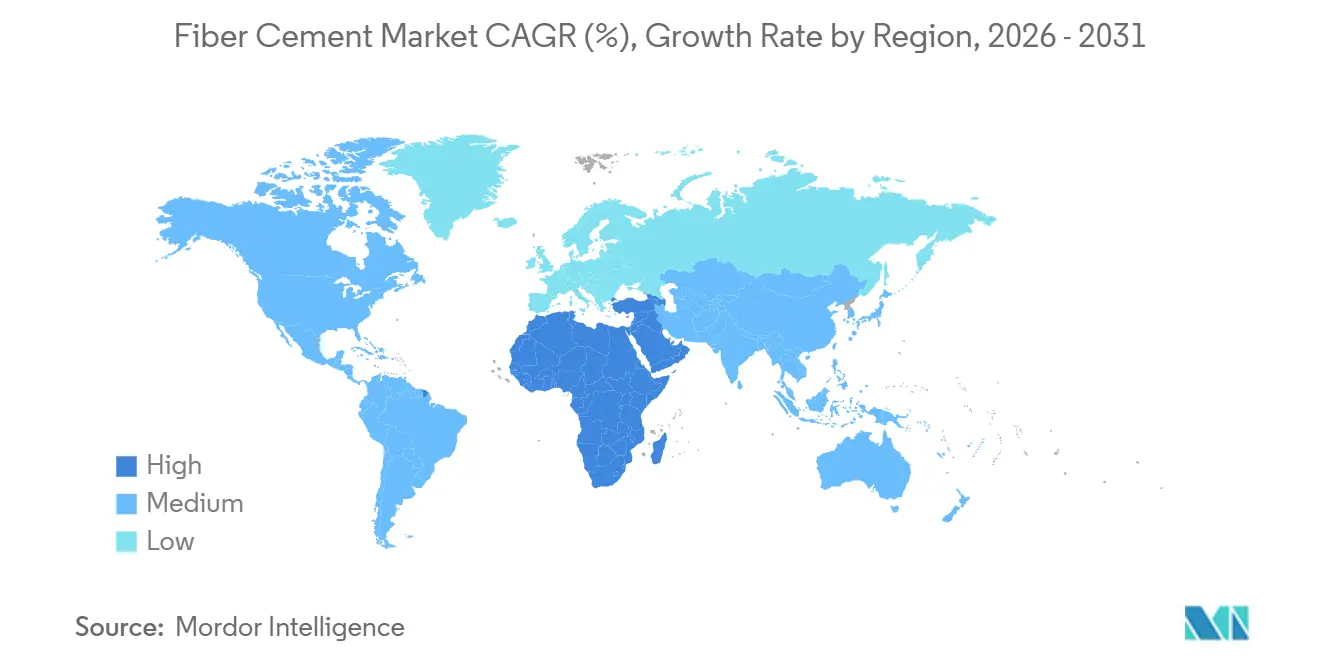

- Por geografia, a Ásia-Pacífico capturou 43,22% do volume de 2025, enquanto a região do Oriente Médio e África está projetada para crescer a um CAGR de 4,41% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fibrocimento*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normas rigorosas de desempenho contra incêndio e acústico | +1.2% | América do Norte, Austrália, União Europeia | Médio prazo (2-4 anos) |

| Vantagem de custo do ciclo de vida em relação à madeira e ao vinil | +0.9% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Adoção de fachadas pré-fabricadas em painéis em edifícios de médio porte | +0.8% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio | Curto prazo (≤ 2 anos) |

| Cimento com carbono negativo com nanofibras | +0.6% | Adoção inicial global na União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda impulsionada por seguros em zonas de furacões | +0.5% | Costa do Golfo dos EUA, Caribe, partes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rigorosas de Desempenho contra Incêndio e Acústico em Edificações

Quinze jurisdições adicionais dos Estados Unidos adotaram a norma NFPA 285 em 2025, desqualificando o vinil combustível e a madeira engenheirada não tratada em projetos de médio porte e direcionando as especificações para a classificação Classe A do fibrocimento. O Código Nacional de Construção da Austrália de 2025 expandiu as zonas de ataque de incêndios florestais, acrescentando 2,3 milhões de habitações que agora exigem fachadas não combustíveis. A Nova Zelândia aplicou os mínimos acústicos de STC 50 no mesmo ano, um limiar que o mercado de fibrocimento atende sem montagens multicamadas. As autoridades de construção da cidade de Nova York também endureceram as regras de bloqueio de incêndio para edifícios acima de 23 m, uma mudança que as fachadas ventiladas de fibrocimento satisfazem perfeitamente. Em conjunto, essas medidas consolidam o material como a solução padrão onde o desempenho contra incêndio e acústico convergem[1]Associação Nacional de Proteção contra Incêndios, "Norma NFPA 285," nfpa.org.

Vantagem de Custo do Ciclo de Vida em Relação ao Revestimento de Madeira e Vinil

Um estudo de 15 anos realizado em 1.200 residências nos Estados Unidos, concluído em 2025, demonstrou que o fibrocimento exigiu repintura apenas uma vez, enquanto o vinil necessitou de substituição de painéis a cada 8 a 10 anos, elevando os custos totais da envolvente ao longo da vida útil em USD 8.000 a 12.000 para propriedades revestidas com vinil quando descontados a 4%[2]Instituto de Seguros para Segurança Empresarial e Residencial, "Relatório Anual do Programa FORTIFIED Home™ 2025," ibhs.org, reforçando a proposta de valor de longo prazo em todo o mercado de fibrocimento. As seguradoras inclinam ainda mais a balança ao conceder descontos de 12% a 18% nos prêmios para revestimentos de fibrocimento Classe A em zonas de incêndio florestal, economias indisponíveis para o vinil. Os construtores costeiros confirmam a vantagem, observando que a corrosão pelo ar marinho reduz a vida útil do vinil em 60% em comparação com o fibrocimento, que mantém sua integridade em condições de furacão.

Adoção de Fachadas Pré-fabricadas em Painéis em Edifícios de Médio Porte

O mandato da China de que 30% das novas estruturas urbanas utilizem componentes modulares até 2026 catalisou o crescimento do mercado de fibrocimento por meio do aumento da adoção de painéis, proporcionando 35% de economia de mão de obra e 40% de entrega mais rápida em torres de 8 a 12 andares em Chengdu e Wuhan. O programa de habitação popular da Índia depende de painéis fabricados em fábrica que incorporam fibrocimento, barreiras de vapor e janelas, reduzindo pela metade a necessidade de mão de obra especializada. A planta de PHP 2 bilhões (USD 34,8 milhões) da SHERA em Pampanga, inaugurada em janeiro de 2025, produz 240.000 toneladas de painéis pré-cortados e pré-acabados que reduzem o tempo de instalação de 8 horas para 2,5 horas por 100 ft². O projeto NEOM da Arábia Saudita agora especifica envolventes fabricadas fora do local para 70% da área de superfície, reforçando uma mudança regional em direção a soluções pré-fabricadas.

Formulações de Cimento com Carbono Negativo com Nanofibras de Celulose

Dados laboratoriais publicados em 2025 mostram que a adição de 1% de nanocristais de celulose aumenta a resistência à compressão em 18% enquanto reduz o teor de clínquer em 20%, impulsionando reduções de carbono incorporado próximas a 0,20 t CO₂/tonelada. A Boral obteve AUD 24,5 milhões (USD 15,80 milhões) em março de 2025 para integrar matérias-primas de casca de coco em sua unidade de Berrima, com expectativa de reduzir a intensidade de emissões de clínquer em 11% até 2028. As avaliações do ciclo de vida revelam que painéis contendo 20% de nanofibras provenientes de bagaço podem atingir -0,05 a -0,10 tonelada de CO₂ equivalente por tonelada, posicionando o mercado de fibrocimento para futuros créditos de sumidouro de carbono, uma vez que as economias de escala aproximem os custos das nanofibras da paridade.

Análise de Impacto das Restrições do Mercado de Fibrocimento*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Substitutos de revestimento lateral em madeira engenheirada | -0.7% | Mercado de reforma da América do Norte, partes da Europa | Curto prazo (≤ 2 anos) |

| Volatilidade do preço da celulose para fibra de celulose | -0.5% | Global, aguda onde as fábricas dependem de NBSK importado | Médio prazo (2-4 anos) |

| Custo de conformidade com a regulamentação de poeira de sílica da OSHA para PMEs | -0.3% | Estados Unidos, Canadá, jurisdições regulamentadas da União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Substitutos como Revestimento Lateral em Madeira Engenheirada

A LP SmartSide aumentou sua participação nos Estados Unidos em 3,2 pontos percentuais entre 2023 e 2025, oferecendo custos de instalação 25% abaixo do fibrocimento e peso de painel 60% menor, o que reduz as horas de mão de obra em um quinto. As regiões propensas a granizo valorizam a maior tolerância ao impacto do produto, mas sua combustibilidade impede o uso em zonas de interface com incêndios florestais que abrangem 46 milhões de residências nos Estados Unidos. Consequentemente, o mercado de fibrocimento cede trabalhos de baixa margem e sensíveis ao preço, mas mantém posições premium em segmentos regulamentados contra incêndio ou de médio porte.

Risco de Fornecimento de Fibra em Meio à Volatilidade Global dos Preços de Celulose

A polpa Northern Bleached Softwood Kraft (NBSK) disparou para USD 1.450/tonelada em janeiro de 2025 após incêndios florestais no Canadá e greves na Finlândia removerem 1,2 milhão de toneladas do fornecimento anual. Cada aumento de USD 100 eleva o custo do fibrocimento acabado em USD 8 a 12/tonelada, reduzindo as margens brutas em 2 a 3 pontos percentuais onde a pressão competitiva limita o repasse no mercado de fibrocimento. As grandes empresas integradas protegem-se da exposição por meio de contratos de longo prazo ou fábricas próprias, enquanto as empresas menores buscam fibras recicladas ou agrícolas que exigem recertificação demorada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fibrocimento

Por Aplicação:

O Revestimento de Fachada Amplia a Liderança por Meio da Integração Pré-fabricadaO revestimento lateral representou 35,11% do volume global de fibrocimento em 2025, refletindo sua posição consolidada na construção residencial unifamiliar, onde os perfis horizontais de sobreposição dominam os mercados norte-americano e australiano. No entanto, o revestimento de fachada se expandirá a um CAGR de 4,58% durante o período de previsão (2026-2031), a taxa mais rápida entre as aplicações, impulsionada pela sua integração em sistemas de envolvente pré-fabricada para edifícios de médio porte. A trajetória de crescimento do revestimento de fachada reflete uma mudança estrutural na contratação de construção: os incorporadores de projetos residenciais e comerciais de 6 a 12 andares especificam cada vez mais painéis fabricados fora do local. As aplicações de cobertura, embora menores em volume absoluto, beneficiam-se da classificação de incêndio Classe A do fibrocimento em zonas de interface com incêndios florestais. Os segmentos de molduras e acabamentos atendem a aplicações arquitetônicas de nicho onde a usinabilidade e a aderência de tinta do fibrocimento replicam perfis de madeira tradicionais com menor custo de manutenção.

Nos subúrbios maduros da América do Norte, o revestimento lateral permanece como a aplicação dominante no mercado de fibrocimento, embora o crescimento desacelere para ciclos de substituição de 30 a 40 anos. As telhas de cobertura ganham participação nas zonas de interface urbano-florestal da Califórnia após a extensão do código de 2024 que exige coberturas não combustíveis para 2,8 milhões de habitações. Molduras, acabamentos e painéis de divisória apresentam adoção em nichos onde a exposição à umidade ou a cupins desqualifica a madeira. À medida que o revestimento de fachada avança, os fabricantes desfrutam de uma realização de preços 15% a 20% mais elevada, mas precisam atender a um número menor de grandes clientes de pré-fabricação que exercem maior poder de barganha.

Por Setor de Usuário Final:

O Setor Comercial Ganha Impulso com ConversõesO segmento residencial deteve 45,12% do volume de 2025, mas as conversões de escritórios em apartamentos e as construções de centros de dados elevam a demanda comercial a um CAGR projetado de 4,24% durante o período de previsão (2026-2031). Uma pesquisa de 2025 com 85 conversões no Nordeste dos EUA constatou que as fachadas de fibrocimento reduziram a manutenção em 10 anos em 35% em comparação com a madeira engenheirada, facilitando os obstáculos de gastos de capital para incorporadores de reutilização adaptativa.

Os operadores de centros de dados preferem o fibrocimento para paredes perimetrais não condutoras e seguras contra incêndio, apoiando construções de hiperescala que crescem 18% ao ano até 2027. Os proprietários institucionais de escolas e hospitais gravitam em torno da classificação Classe A do material e da baixa emissão de partículas, vitais para espaços estéreis ou de alto tráfego. Os armazéns industriais transferidos para o México e a Associação das Nações do Sudeste Asiático também adotam o fibrocimento pela durabilidade em climas quentes e úmidos, adicionando crescimento de base estável além das tendências residenciais cíclicas.

Análise Geográfica

Mercado de Fibrocimento na APAC e Oceania

A Ásia-Pacífico deteve 43,22% do volume em 2025, impulsionada pela diretriz de pré-fabricação da China e pela iniciativa habitacional de 20 milhões de unidades da Índia. Incorporadoras chinesas de segundo nível especificam painéis pré-acabados para obter aprovações de Construção Verde, enquanto os descontos revisados no seguro contra terremotos no Japão impulsionam a adoção em zonas sísmicas. A planta da SHERA nas Filipinas abastece o Sudeste Asiático e a Oceania, aproveitando custos de frete mais baixos do que os embarques transpacíficos. As zonas de incêndio florestal expandidas na Austrália adicionam 2,3 milhões de habitações que agora devem utilizar fachadas não combustíveis, sustentando a demanda mesmo com a estabilização dos inícios de obras residenciais.

Mercado de Fibrocimento na América do Norte

Na América do Norte, a ampliação de 200 milhões de USD da James Hardie em Prattville elevou a capacidade dos EUA em 15% e reduziu a energia dos fornos em 22%, ancorando o fornecimento para retrofits na Flórida e na Costa do Golfo que garantem uma economia média de 18% de prêmio sob as regras do FORTIFIED Home. A desaceleração residencial no Canadá é compensada por projetos hospitalares e educacionais que exigem fachadas não combustíveis, enquanto parques industriais mexicanos utilizam fibrocimento para suportar climas desérticos e aumentar a credibilidade do nearshoring.

Mercado de Fibrocimento na EMEA e América do Sul

A participação de mercado da Europa é sustentada por mandatos de renovação na Alemanha e pelo código de construção de energia quase zero da UE. As fachadas ventiladas de fibrocimento integram isolamento externo para atingir valores U inferiores a 0,20 W/m²K, atendendo simultaneamente às normas de incêndio para edifícios acima de 7 m. O Oriente Médio e a África expandem-se com maior rapidez, a um CAGR de 4,41%, liderados pela Visão 2030 da Arábia Saudita e pela expansão da capacidade de clínquer no Quênia, que reduz os custos de matérias-primas. A América do Sul beneficia-se dos investimentos em infraestrutura no Brasil e na Argentina, onde cidades costeiras úmidas preferem revestimentos duráveis e de baixa manutenção.

Cenário Competitivo

O mercado de Fibrocimento é moderadamente consolidado. A diferenciação de produtos centra-se em sistemas pré-acabados e químicas de carbono negativo que comandam prêmios de 12-18%. A Saint-Gobain agora agrupa o fibrocimento com adesivos de alto desempenho adquiridos por meio da Fosroc, aumentando a participação na carteira de projetos. O projeto de alimentação de forno da Boral visa uma redução de 11% na intensidade de emissões, alinhando-se com as aquisições do LEED v5 na Austrália e na Nova Zelândia. Os disruptores emergentes buscam misturas de nanofibras de celulose que podem obter prêmios de preço de 25-35% onde a divulgação de carbono incorporado é lei, embora os custos atuais permaneçam 40-60% acima das formulações convencionais.

Líderes do Setor de Fibrocimento

-

Etex Group

-

James Hardie Building Products Inc.

-

SCG International Corporation

-

Saint-Gobain

-

CSR Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fibrocimento

- Allura

- American Fiber Cement

- CSR Limited

- ELEMENTIA MATERIALS, SAB DE CV

- Eterno Ivica S.r.l.

- Etex Group

- Everest

- HIL Limited

- James Hardie Building Products Inc.

- KMEW Co., Ltd.

- Mahaphant Fibre-Cement (South Asia) Pvt. Ltd

- Maxitile Inc.

- NICHIHA

- Ramco Industries Limited

- Renaatus Group

- Saint-Gobain (Weber & Eternit)

- SCG International Corporation

- SHERA Public Company Limited

- Swisspearl Group AG

Desenvolvimento Recente do Setor no Mercado de Fibrocimento

- Janeiro de 2026: A Saint-Gobain África inaugurou sua nova planta de fabricação de fibrocimento RhinoROC em Ekurhuleni, Gauteng, para o setor de construção sul-africano.

- Agosto de 2024: A Shera Public Co. Ltd., fabricante de produtos de fibrocimento na Tailândia, anunciou planos para abrir sua primeira planta de fabricação nas Filipinas. Uma vez operacional, a instalação terá capacidade para produzir até 240.000 toneladas de fibrocimento anualmente.

Escopo do Relatório Global do Mercado de Fibrocimento

O fibrocimento é um material de construção composto durável e versátil, feito de cimento, areia e fibras de celulose, comumente usado para revestimento de fachada, cobertura e pisos. É resistente ao fogo, à água, a cupins e de baixa manutenção, atuando como uma alternativa moderna à madeira ou ao cimento tradicional, frequentemente aplicado em projetos residenciais e comerciais.

O mercado de Fibrocimento é segmentado por aplicação, setor de usuário final e geografia. Por aplicação, o mercado é segmentado em revestimento lateral, revestimento de fachada, moldagem e acabamento, cobertura e outras aplicações. Por setor de usuário final, o mercado é segmentado em residencial, comercial, industrial e institucional e infraestrutura. O relatório também abrange o tamanho do mercado e as previsões para o mercado de Fibrocimento em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

Visão Geral da Segmentação

| Revestimento Lateral |

| Revestimento de Fachada |

| Moldagem e Acabamento |

| Cobertura |

| Outras Aplicações |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da Associação das Nações do Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Aplicação | Revestimento Lateral | |

| Revestimento de Fachada | ||

| Moldagem e Acabamento | ||

| Cobertura | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Infraestrutura | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da Associação das Nações do Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- SETOR DE USO FINAL - O fibrocimento consumido nos setores de construção, como comercial, residencial, industrial, institucional e infraestrutura, é considerado no escopo do estudo.

- PRODUTO/APLICAÇÃO - No escopo do estudo, é considerado o consumo de fibrocimento para revestimento lateral, cobertura, revestimento de fachada, moldagem e acabamento e outras aplicações.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos usados para acelerar o tempo de pega do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. São usados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado para aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação usados para unir materiais por colagem. Os adesivos podem ser usados na construção para muitas aplicações, como assentamento de carpetes, azulejos cerâmicos, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são usados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam pequenas bolhas de ar uniformemente distribuídas para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são usados em tintas à base de solvente, como tintas de construção e automotivas, tintas de tráfego, resinas de piso, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool polinsaturado (poliol) e um ácido ou anidrido polinsaturado. |

| Âncoras e Grouts | Âncoras e grouts são produtos químicos de construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo no qual uma calda de cimento é bombeada sob pressão para preencher formas, vazios e fissuras. Pode ser usada em diversas situações, incluindo pontes, aplicações marinhas, barragens e ancoragens em rocha. |

| Construção Comercial | A construção comercial compreende a nova construção de armazéns, shoppings, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anticarbonação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser usadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são usados para curar a superfície de estruturas de concreto, incluindo pilares, vigas, lajes e outros. Esses compostos de cura mantêm a umidade dentro do concreto para proporcionar resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitos setores. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de uma fixação forte sob pressão. É amplamente utilizado em adesivos, elétrica e eletrônica, tintas, etc. |

| Sistemas de Envolvimento com Fibra | Os sistemas de envolvimento com fibra fazem parte dos produtos químicos de reparo e reabilitação de construção. Envolve o reforço de estruturas existentes por meio do envolvimento de elementos estruturais como vigas e pilares com folhas de fibra de vidro ou carbono. |

| Resinas de Piso | As resinas de piso são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas de piso estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alta Gama (Superplastificante) | Os redutores de água de alta gama são um tipo de aditivo para concreto que fornece propriedades aprimoradas e melhoradas quando adicionado ao concreto. Também são chamados de superplastificantes e são usados para diminuir a relação água-cimento no concreto. |

| Adesivos Termofusíveis | Os adesivos termofusíveis são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao esfriar. São comumente usados para embalagens, revestimentos, produtos sanitários e fitas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui a nova construção de hospitais, escolas, unidades de fabricação, usinas de energia e energia, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui a nova construção de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Injeção de Calda | O processo de injeção de calda em juntas abertas, fissuras, vazios ou favos de mel em elementos estruturais de concreto ou alvenaria é conhecido como injeção de calda. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção da infiltração de água. |

| Membranas de Impermeabilização Aplicadas em Líquido | A membrana aplicada em líquido é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeável elastomérica semelhante à borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta de cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada em superfícies horizontais e verticais. Pode ser usada para reformar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento Portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a aderência, a resistência e a resistência ao choque, ao mesmo tempo que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície dos moldes para evitar que um substrato se una a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são usados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaспártico | O poliaspártico é um subconjunto da poliureia. Os revestimentos de piso poliaspárticos são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de usuário final, como adesivos, revestimentos, isolamento de construção, etc. |

| Adesivos Reativos | Um adesivo reativo é feito de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Protetores de Armadura | Em estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é um problema importante que afeta a segurança, a durabilidade e a vida útil de edifícios e estruturas. Por esse motivo, os protetores de armadura são usados para proteger contra efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos de Reparo e Reabilitação | Os produtos químicos de reparo e reabilitação incluem argamassas de reparo, materiais de injeção de calda, sistemas de envolvimento com fibra, argamassas de microconcreto, etc., usados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e casas térreas. |

| Fixação com Resina | O processo de uso de resinas como epóxi e poliuretano para aplicações de grout é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, retração insignificante e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos usados para retardar o tempo de pega do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou reduzem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo tempo. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma propriedade de fluxo, o que faz com que permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais finos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Folha | Os sistemas de membrana em folha são soluções de impermeabilização termoplásticas confiáveis e duráveis, usadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de solo altamente agressivas e tensão. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são usados para reduzir a retração do concreto, seja por secagem ou por autossecagem. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que vem em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos de Tratamento de Superfície | Os produtos químicos de tratamento de superfície são produtos químicos usados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outros. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser usados em rodovias, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto usados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo usado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de açúcar e outros. |

| Adesivos à Base de Água | Os adesivos à base de água usam água como meio transportador ou diluente para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos perigos de vazamento. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado ao telhado, paredes de contenção ou porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas aplicadas em líquido ou autoadesivas de materiais impermeáveis que impedem a penetração ou danos causados pela água em uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão de literatura, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura