Tamanho e Participação do Mercado de Resinas para Pisos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.29% CAGR |

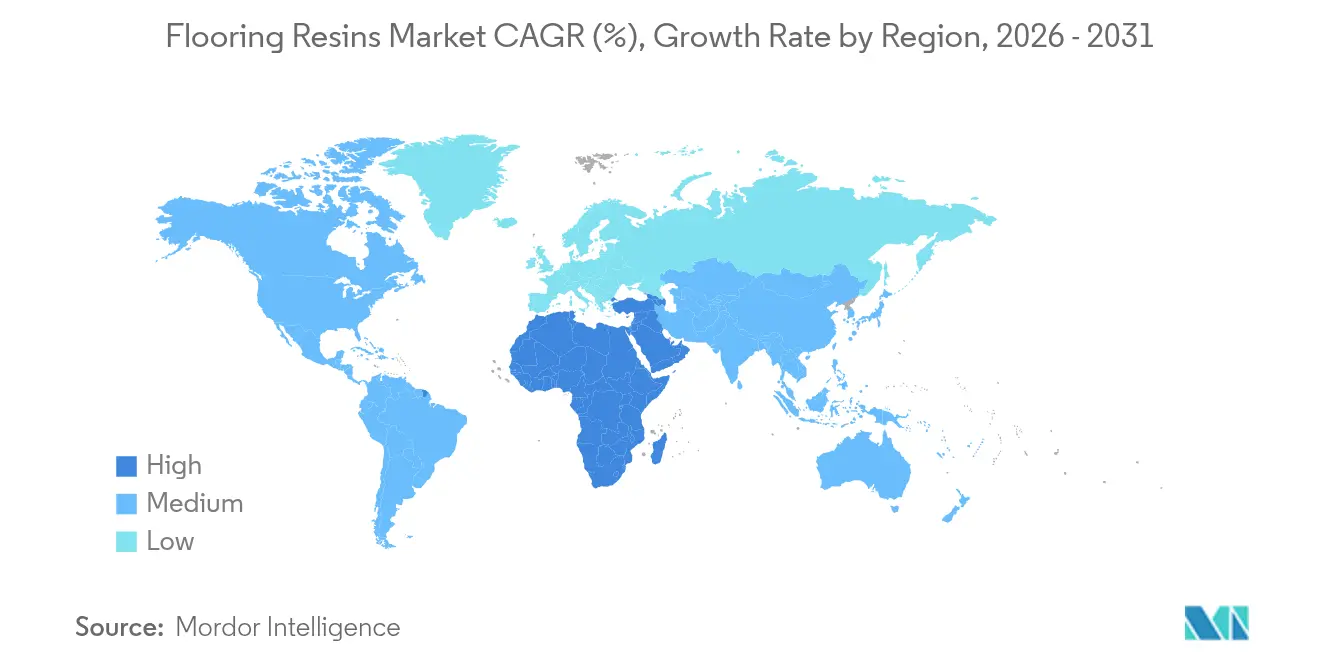

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

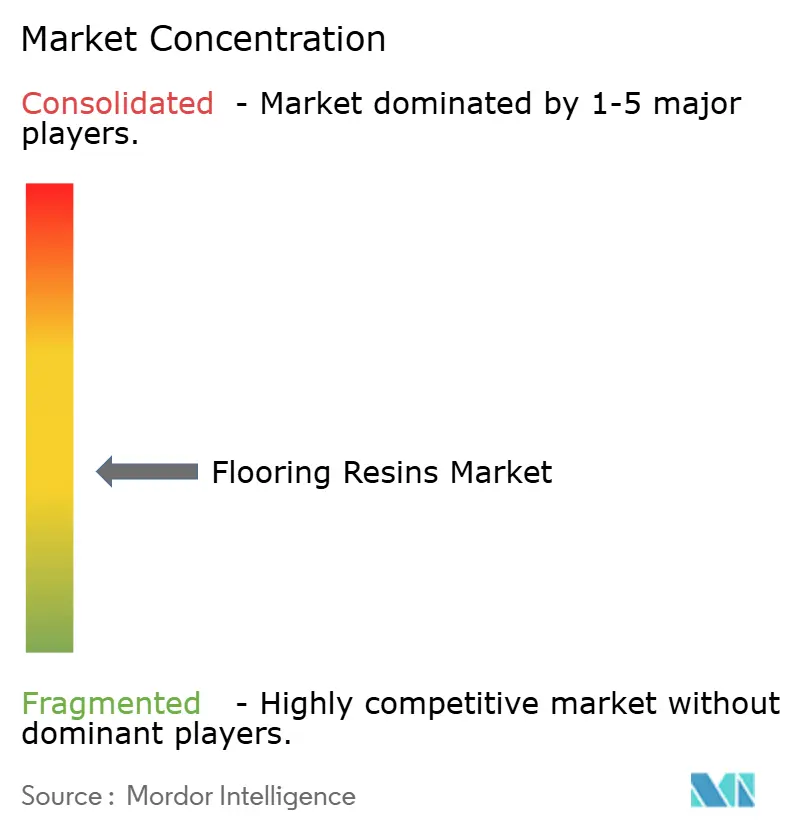

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resinas para Pisos por Mordor Intelligence

O tamanho do Mercado de Resinas para Pisos foi avaliado em USD 3,49 bilhões em 2025 e estimado para crescer de USD 3,64 bilhões em 2026 para atingir USD 4,49 bilhões até 2031, a um CAGR de 4,29% durante o período de previsão (2026-2031). A crescente construção industrial em economias emergentes, juntamente com os crescentes requisitos de higiene e resistência química, sustenta essa expansão. A acelerada construção de plantas industriais em campo aberto na Ásia-Pacífico e no Oriente Médio mantém a demanda aquecida, enquanto as reformas de instalações na América do Norte e na Europa favorecem sistemas de alto desempenho e baixo teor de COV. As metas de sustentabilidade corporativa estão impulsionando os fabricantes em direção a químicas à base biológica ou à base de água que atendem às regulamentações cada vez mais rígidas sem sacrificar a durabilidade. Ao mesmo tempo, as tecnologias de cura rápida que encurtam as janelas de paralisação estão se tornando diferenciadoras decisivas nas decisões de compra. As estratégias de localização da cadeia de fornecimento também estão moldando o posicionamento competitivo, à medida que medidas antidumping e variações de matérias-primas expõem empresas dependentes de importações à volatilidade de custos.

Principais Conclusões do Relatório

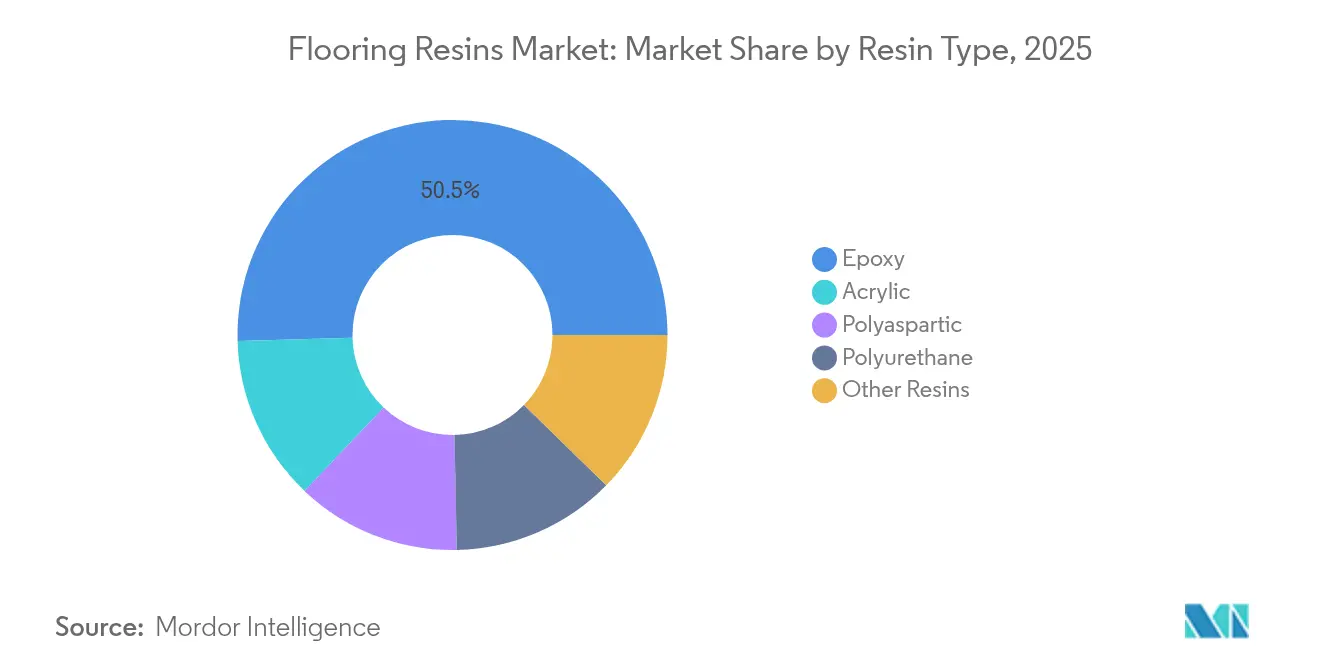

- Por tipo de resina, o epóxi liderou com 50,45% de participação na receita em 2025; o acrílico tem previsão de expansão a um CAGR de 6,38% até 2031.

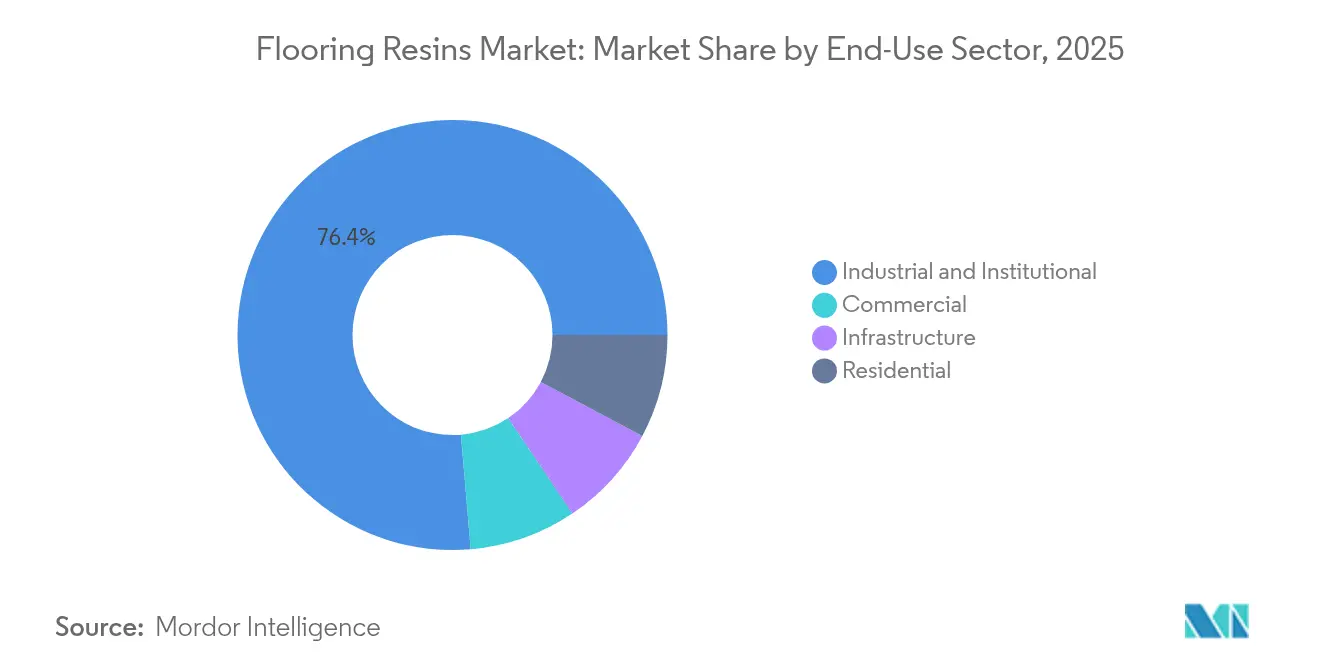

- Por setor de uso final, o industrial e institucional deteve 76,35% da participação do mercado de resinas para pisos em 2025, enquanto as aplicações comerciais registram o maior CAGR projetado de 4,88% até 2031.

- Por geografia, a Ásia-Pacífico comandou 40,21% do tamanho do mercado de resinas para pisos em 2025 e o Oriente Médio e África está avançando a um CAGR de 5,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Resinas para Pisos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da construção industrial e comercial em economias emergentes | +1.8% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescente demanda por pisos industriais resistentes a produtos químicos | +1.2% | Global, hubs da APAC | Longo prazo (≥4 anos) |

| Rápida transição para tecnologias de epóxi e poliuretano de baixo teor de COV | +0.9% | América do Norte e UE expandindo para APAC | Curto prazo (≤2 anos) |

| Enrijecimento dos padrões de higiene em zonas de produção limpa | +0.6% | Setores farmacêutico e alimentício globais | Médio prazo (2-4 anos) |

| Adoção de sistemas de retrofit de poliaспártico/PUMMA de cura rápida | +0.4% | América do Norte e Europa expandindo para APAC | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Construção Industrial e Comercial em Economias Emergentes

As expansões de instalações manufatureiras na China, na Índia e no Sudeste Asiático continuam a impulsionar o mercado de resinas para pisos, à medida que os investidores exigem superfícies robustas capazes de suportar maquinário pesado e resistir a eventos de respingos e derramamentos de produtos químicos. O megaprojeto NEOM da Arábia Saudita e programas de diversificação semelhantes no Golfo amplificam ainda mais a demanda regional por sistemas de piso capazes de tolerar extremos térmicos e agentes corrosivos, ao mesmo tempo que se alinham com os códigos de segurança internacionais. O segmento de químicos para construção da Índia mostra crescente adoção de coberturas de concreto modificadas com resina que reduzem os custos do ciclo de vida. O pipeline de projetos resultante consolida os mercados emergentes como os principais motores de crescimento no médio prazo.

Crescente Demanda por Pisos Industriais Resistentes a Produtos Químicos

Produtores farmacêuticos e de químicos especiais especificam pisos contínuos e antimicrobianos que resistem a ácidos, solventes e lavagens agressivas necessárias para ambientes ISO-3 ou GMP Classe A. Sistemas de resina aprovados pelo USDA agora dominam os locais de processamento de alimentos, onde a sanificação a vapor quente cria choques térmicos repetidos. Na Ásia-Pacífico, a crescente capacidade de laticínios e refeições prontas acelera a transição do concreto convencional para coberturas de epóxi, consolidando um motor de mercado fundamental até 2030.

Rápida Transição para Tecnologias de Epóxi e Poliuretano de Baixo Teor de COV

O REACH na Europa e regulamentos análogos na América do Norte estão eliminando progressivamente as químicas ricas em solventes, pressionando a indústria de resinas para pisos a reformular compostos que equilibrem desempenho com conformidade ambiental. O poliaспártico, o epóxi à base de água e os endurecedores à base biológica já comandam preços premium, mas desbloqueiam menor tempo de inatividade das instalações e benefícios de segurança para os trabalhadores, ganhando força entre os projetos de retrofit em hospitais e fábricas de alimentos.

Enrijecimento dos Padrões de Higiene em Zonas de Produção Limpa

Fabricantes farmacêuticos, de biotecnologia e de eletrônicos avançados consideram cada vez mais os sistemas de piso como componentes integrais do controle de contaminação. Rodapés contínuos, aditivos antimicrobianos e acabamentos dissipativos de estática são agora especificações básicas para novas construções, sustentando a demanda constante por soluções de resina de alto valor.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço de matérias-primas | -0.8% | Global, regiões dependentes de importações | Curto prazo (≤2 anos) |

| Regulamentações mais rígidas de BPA/COV sobre químicas de epóxi tradicionais | -0.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Ações comerciais antidumping que perturbam o fornecimento asiático de epóxi | -0.3% | Cadeias de fornecimento globais | Curto prazo (≤2 anos) |

| Escassez de instaladores certificados de pisos de resina | -0.2% | América do Norte e Europa, zonas emergentes da APAC | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço de Matérias-Primas

As oscilações de etileno e propileno afetam diretamente os custos de epóxi e poliuretano, obrigando os fabricantes a emitir ajustes de preços frequentes que sobrecarregam os orçamentos de projetos em instalações sensíveis ao preço[1]Asian Chemical Connections, "Adições de Capacidade Petroquímica e Volatilidade de Preços," asianchemicalconnections.com. Produtores integrados com fluxos de matérias-primas cativos obtêm isolamento de margem, enquanto conversores menores enfrentam pressões de capital de giro que podem atrasar expansões.

Regulamentações Mais Rígidas de BPA/COV sobre Químicas de Epóxi Tradicionais

A revisão regulatória contínua do bisfenol-A e dos limites de COV força reformulações dispendiosas. Embora as alternativas sem BPA atraiam clientes com foco ambiental, elas frequentemente exigem requalificação de processos, criando hesitação no mercado e despesas incrementais de pesquisa e desenvolvimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Enfrenta o Desafio da Inovação do Acrílico

As resinas epóxi retiveram 50,45% de participação do mercado de resinas para pisos em 2025, devido à resistência química e resistência mecânica incomparáveis sob tráfego de empilhadeiras e lavagens. Os sistemas acrílicos, no entanto, têm projeção de registrar um CAGR de 6,38% e estão ganhando preferência em ambientes expostos ao sol, onde a degradação por UV encurta a vida útil do epóxi. Os híbridos de poliaспártico estão conquistando espaço ao combinar flexibilidade com rápido retorno ao serviço, particularmente para retrofits de armazéns frigoríficos.

A crescente preferência arquitetônica por acabamentos metálicos decorativos em showrooms e aeroportos diversifica ainda mais a demanda por resinas. Os fornecedores que adaptam a cinética de cura às condições climáticas específicas provavelmente superarão os concorrentes. O tamanho do mercado de resinas para pisos para variantes acrílicas e de poliaспártico está programado para se expandir à medida que os proprietários de edifícios avaliam a economia do ciclo de vida em detrimento do custo inicial, especialmente em regiões com limites rígidos de COV.

Por Setor de Uso Final: Instalações Industriais Impulsionam a Demanda Enquanto a Adoção Comercial se Acelera

Os clientes industriais e institucionais responderam por 76,35% da receita em 2025, sublinhando a dependência do mercado de resinas para pisos das normas de higiene manufatureira. As salas limpas exigem rodapés contínuos, cargas antimicrobianas e camadas de controle estático que favorecem sistemas premium de epóxi e poliuretano. Em contrapartida, o epóxi decorativo para terraço e as coberturas de poliaспártico metálico estão elevando os padrões estéticos em escritórios, hotéis e varejo.

O CAGR projetado de 4,88% das aplicações comerciais até 2031 reflete o interesse da gestão de instalações em longa vida útil e fácil manutenção, atributos que reduzem os gastos do ciclo de vida apesar do maior custo inicial do material. Os segmentos de infraestrutura, como aeroportos e hospitais, mantêm demanda constante por instalações antiderrapantes e de baixo odor que atendam às regulamentações de ocupação pública. A participação do mercado de resinas para pisos em espaços comerciais deve, portanto, continuar a crescer à medida que os arquitetos incorporam métricas de durabilidade nos briefings de projetos.

Análise Geográfica

A Ásia-Pacífico deteve 40,21% da receita global em 2025, à medida que a construção contínua de fábricas em eletrônicos, automotivo e farmacêutico especificou coberturas de epóxi de alto desempenho com conformidade a salas limpas ISO. O setor de químicos para construção da Índia acelera a adoção de resinas à medida que investidores estrangeiros buscam bases de produção locais. As relocações de fabricação no Sudeste Asiático impulsionam pedidos de acrílicos estáveis à UV e poliaспárticos de cura rápida, reforçando a liderança regional no mercado de resinas para pisos.

A região do Oriente Médio e África tem previsão de crescer a um CAGR de 5,42% até 2031, impulsionada pelos megaprojetos da Visão 2030 da Arábia Saudita e pelas expansões do setor de logística dos Emirados Árabes Unidos. A aquisição de USD 1,025 bilhão da FOSROC, com sede em Dubai, pela Saint-Gobain exemplifica entradas em escala posicionadas para capturar esse aumento de demanda. As expansões de mineração e petroquímica da África também requerem pisos quimicamente robustos, embora a partir de uma base menor.

A América do Norte e a Europa permanecem mercados tecnologicamente influentes caracterizados por normas rígidas de COV e preferência por químicas à base biológica. As reformas de instalações que preferem epóxis à base de água e revestimentos de acabamento de dispersão de poliuretano mantêm um ciclo de substituição previsível. As soluções de baixo odor e cura noturna estão ganhando participação em hospitais e centros de dados, sublinhando o papel da inovação sobre o crescimento puro de volume em regiões maduras.

Cenário Competitivo

O mercado de resinas para pisos é moderadamente fragmentado, mas com consolidação crescente. A Saint-Gobain aprofundou posições regionais e adquiriu químicas complementares por meio de seu acordo com a FOSROC[2]GCP Applied Technologies, "Saint-Gobain Conclui a Aquisição da FOSROC," gcpat.com. A liderança tecnológica agora repousa sobre inovações de baixo teor de COV, formulações com conteúdo biológico e correspondência de cores habilitada digitalmente que encurtam os ciclos de decisão para arquitetos. Participantes de nicho com foco em materiais de economia circular, como aglutinantes à base de micélio, estão conquistando espaço reputacional entre clientes orientados para a sustentabilidade. A vantagem competitiva depende cada vez mais da combinação de consultoria técnica com capacidades de logística global que possam absorver choques de matérias-primas.

Líderes da Indústria de Resinas para Pisos

The Sherwin-Williams Company

Sika AG

Saint-Gobain

RPM International Inc.

Nippon Paint Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Saint-Gobain finalizou sua aquisição da Fosroc, um importante player global em químicos para construção, ampliando significativamente sua presença na Índia, no Oriente Médio e na região Ásia-Pacífico. Este movimento estratégico, anunciado em junho de 2024 e concluído em fevereiro de 2025, marca uma expansão fundamental do portfólio de químicos para construção da Saint-Gobain, incluindo o Nitoflor FC150, um sistema de revestimento de piso à base de resina epóxi sem solvente.

- Outubro de 2024: A Atul Ltd. concluiu uma grande expansão de capacidade de sua produção de resina epóxi líquida em uma de suas instalações de fabricação na Índia. A expansão aumenta a capacidade de produção de 30.000 toneladas por ano (tpa) para 50.000 tpa, respaldada por um investimento aprovado de INR 200 crore.

Escopo do Relatório Global do Mercado de Resinas para Pisos

Comercial, Industrial e Institucional, Infraestrutura, Residencial são cobertos como segmentos por Setor de Uso Final. Acrílico, Epóxi, Poliaспártico, Poliuretano são cobertos como segmentos por Subproduto. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Epóxi |

| Poliuretano |

| Poliaспártico |

| Acrílico |

| Outras Resinas |

| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Residencial |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Poliaспártico | ||

| Acrílico | ||

| Outras Resinas | ||

| Por Setor de Uso Final | Comercial | |

| Industrial e Institucional | ||

| Infraestrutura | ||

| Residencial | ||

| Por Geografia | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- SETOR DE USO FINAL - As resinas para pisos consumidas nos setores de construção, como comercial, residencial, industrial, institucional e infraestrutura, são consideradas no escopo do estudo.

- PRODUTO/APLICAÇÃO - No âmbito do estudo, são considerados o consumo de produtos de resinas para pisos à base de epóxi, poliaспártico, poliuretano, acrílico e outras resinas.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos usados para acelerar o tempo de prise do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. São usados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado para aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação usados para unir materiais por colagem. Os adesivos podem ser usados na construção para muitas aplicações, como assentamento de carpetes, azulejos cerâmicos, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são usados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam bolhas de ar pequenas e uniformemente distribuídas para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são usados em tintas à base de solventes, como tintas para construção e automotivas, tintas de tráfego, resinas para pisos, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool poli-insaturado (poliol) e um ácido ou anidrido poli-insaturado. |

| Âncoras e Grouts | Âncoras e grouts são químicos para construção que estabilizam e melhoram a resistência e durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo no qual uma calda à base de cimento é bombeada sob pressão para preencher formas, vazios e rachaduras. Pode ser usada em vários ambientes, incluindo pontes, aplicações marinhas, barragens e ancoragens em rocha. |

| Construção Comercial | A construção comercial compreende novas construções de armazéns, shoppings, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anticarbonação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser usadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são usados para curar a superfície de estruturas de concreto, incluindo pilares, vigas, lajes e outras. Esses compostos de cura mantêm a umidade dentro do concreto para conferir máxima resistência e durabilidade. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitas indústrias. Resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de uma fixação firme sob pressão. É amplamente utilizado em adesivos, elétrica e eletrônica, tintas, etc. |

| Sistemas de Envolvimento com Fibra | Os sistemas de envolvimento com fibra fazem parte dos químicos de reparo e reabilitação de construção. Envolve o reforço de estruturas existentes por meio do envolvimento de membros estruturais como vigas e pilares com folhas de fibra de vidro ou fibra de carbono. |

| Resinas para Pisos | As resinas para pisos são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou proporcionar proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas para pisos estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alta Eficiência (Superplastificante) | Os redutores de água de alta eficiência são um tipo de aditivo para concreto que fornece propriedades aprimoradas quando adicionados ao concreto. Também são chamados de superplastificantes e são usados para diminuir a relação água-cimento no concreto. |

| Adesivos de Fusão a Quente | Os adesivos de fusão a quente são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e resistência resultante ao esfriar. São comumente usados para embalagens, revestimentos, produtos sanitários e fitas adesivas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui novas construções de hospitais, escolas, unidades de fabricação, usinas de energia, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui novas construções de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Grouteamento por Injeção | O processo de injetar grout em juntas abertas, rachaduras, vazios ou favos de mel em membros estruturais de concreto ou alvenaria é conhecido como grouteamento por injeção. Oferece vários benefícios, como o reforço de uma estrutura e a prevenção da infiltração de água. |

| Membranas de Impermeabilização Aplicadas em Forma Líquida | A membrana aplicada em forma líquida é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeável elastomérica semelhante à borracha e pode ser aplicado sobre muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta de cimento, resina à base de água, aditivos, pigmentos minerais e polímeros, e pode ser aplicada em superfícies horizontais e verticais. Pode ser usada para renovar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento Portland e areia juntamente com aditivos de látex/polímero. Os aditivos aumentam a adesão, a resistência e a resistência a choques, ao mesmo tempo que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície dos moldes para evitar que um substrato se ligue a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são usados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaспártico | O poliaспártico é um subconjunto da poliureia. Os revestimentos de piso de poliaспártico são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Oferece alta durabilidade e pode suportar ambientes severos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de usuários finais, como adesivos, revestimentos, isolamento de construções, etc. |

| Adesivos Reativos | Um adesivo reativo é feito de monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis se incorporam quimicamente ao adesivo. |

| Protetores de Barra de Aço | Em estruturas de concreto, a barra de aço é um dos componentes importantes, e sua deterioração por corrosão é um problema importante que afeta a segurança, a durabilidade e a vida útil dos edifícios e estruturas. Por essa razão, os protetores de barra de aço são usados para proteger contra efeitos de degradação, especialmente na construção de infraestrutura e industrial. |

| Químicos de Reparo e Reabilitação | Os químicos de reparo e reabilitação incluem argamassas de reparo, materiais de grouteamento por injeção, sistemas de envolvimento com fibra, argamassas de microconcreto, etc., usados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e casas térreas. |

| Fixação com Resina | O processo de uso de resinas como epóxi e poliuretano para aplicações de grouteamento é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, retração negligenciável e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos usados para retardar o tempo de prise do concreto. Geralmente são adicionados com uma taxa de dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou reduzem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo período. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma propriedade de fluxo, o que o faz permanecer nas superfícies onde é aplicado. Os selantes também podem ser mais fluidos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Folha | Os sistemas de membrana em folha são soluções termoplásticas de impermeabilização confiáveis e duráveis, usadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de terreno altamente agressivas e estresse. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são usados para reduzir a retração do concreto, seja por secagem ou por autodessecação. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que vem em várias formas, como óleo, borracha e resina. Devido às suas propriedades de resistência ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Químicos para Tratamento de Superfície | Os químicos para tratamento de superfície são usados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outras. Atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. São econômicos e podem ser usados em vias públicas, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto usados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo usado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gluconatos, ácidos hidroxicarboxílicos, ácidos de açúcar e outros. |

| Adesivos à Base de Água | Os adesivos à base de água usam água como veículo ou meio de diluição para dispersar a resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente em vez de um solvente orgânico volátil. |

| Químicos de Impermeabilização | Os químicos de impermeabilização são projetados para proteger uma superfície dos riscos de vazamento. Um químico de impermeabilização é um revestimento protetor ou primer aplicado ao telhado, às paredes de contenção ou ao porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas aplicadas em forma líquida ou autoadesivas de materiais estanques que impedem a penetração ou danos por água em uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica; juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e decisões analíticas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura