貨物ドローン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

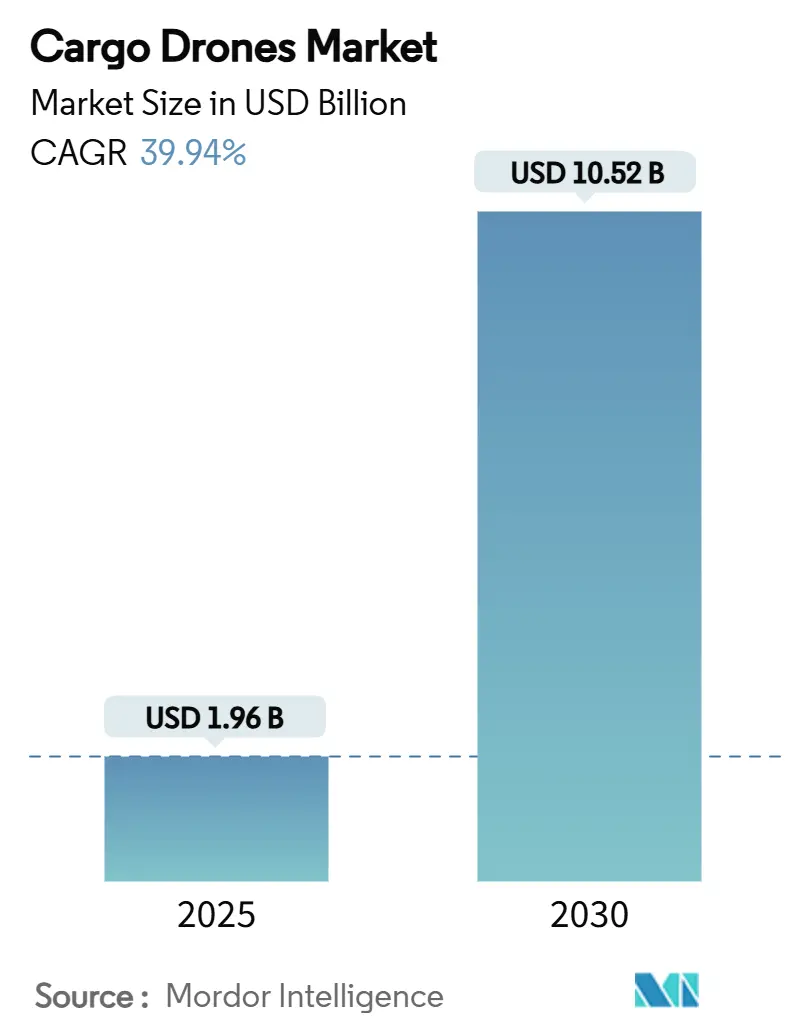

| 市場規模 (2025) | 1.96 十億米ドル |

| 市場規模 (2030) | 10.52 十億米ドル |

| 成長率 (2025 - 2030) | 39.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる貨物ドローン市場分析

貨物ドローン市場規模は2025年に19億6,000万米ドルに達しており、予測期間中に39.94%のCAGRで拡大し、2030年には105億2,000万米ドルに到達する軌道にあります。規制面での急速な進展、実証済みの配送スケール、そして当日配送に対する高まる需要が、貨物ドローン市場を主流の物流手段として採用する方向へと導いています。Amazonが完了したPrime Air配送150万件は、航空自律技術が短距離ルートにおいて従来の配送車両をすでに上回り得ることを示しています。マルチローター機が初期展開を主導しているのは、狭い都市部の拠点から垂直離陸できるためですが、屋上へのアクセスを犠牲にせずに長距離飛行を追求するオペレーターが増えるにつれ、ハイブリッドVTOLの概念が加速しています。中国の宅配便数が2019年の635億個から2024年には1,751億個に達すると予測されるEコマース量の増加は、小売業者が30分配送を実現する唯一のコスト効率の高い手段としてドローンを位置づける理由を示しています。[1]出典:MDPI、「ラストマイル配送のための自律走行車とドローンの統合:2種類のドローンと複数訪問を伴うルーティング問題」、mdpi.com 緊急医療物流はさらなる成長層を加えており、Ziplineのプログラムがルワンダにおける妊産婦死亡率を51%削減したことは、小売以外での商業的実現可能性を証明しています。リチウム価格の持続的な変動と航空保険のギャップが近期の収益性を抑制していますが、電池のUSD/kWhが低下しBVLOS規則が目視内パイロットの必要性を排除するにつれ、ユニットエコノミクスは改善し続けています。

主要レポートのポイント

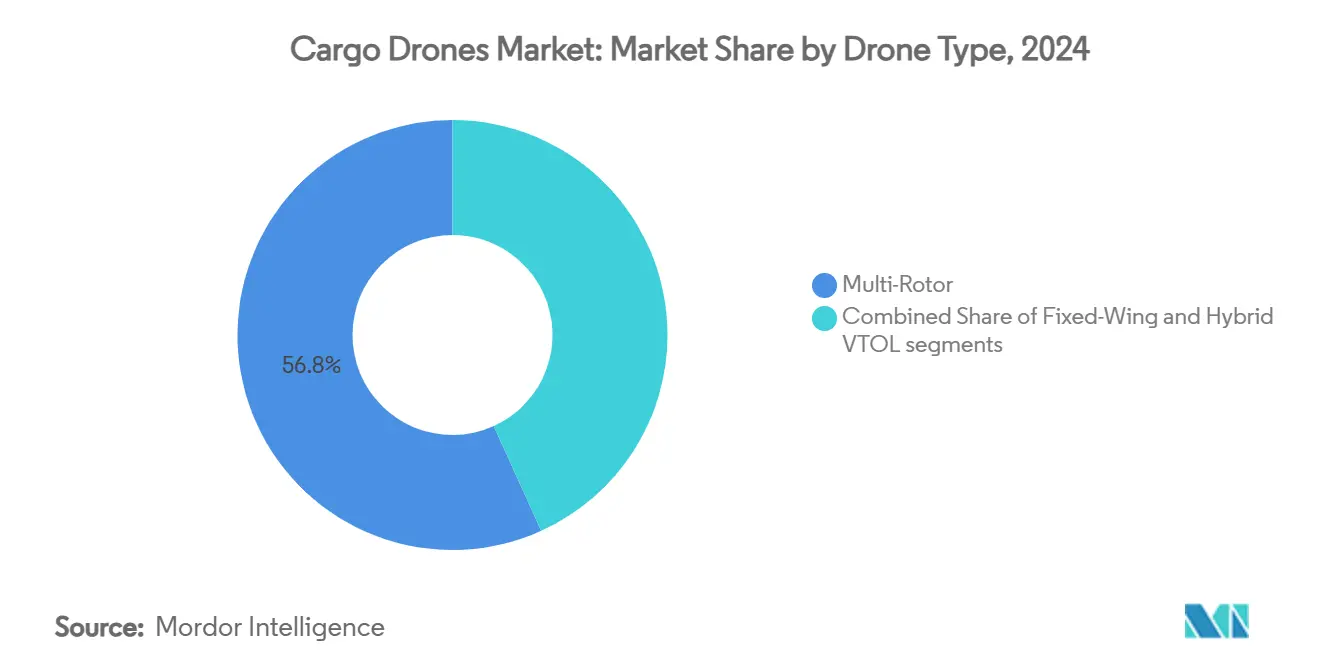

- ドローンタイプ別では、マルチローター構成が2024年の貨物ドローン市場シェアの56.78%をリードし、ハイブリッドVTOLシステムは2030年にかけて45.51%のCAGRで拡大すると予測されています。

- ペイロード容量別では、100kg未満のセグメントが2024年の貨物ドローン市場規模の61.20%のシェアを占め、1,000kg超の機体は2030年にかけて49.60%のCAGRで成長すると予測されています。

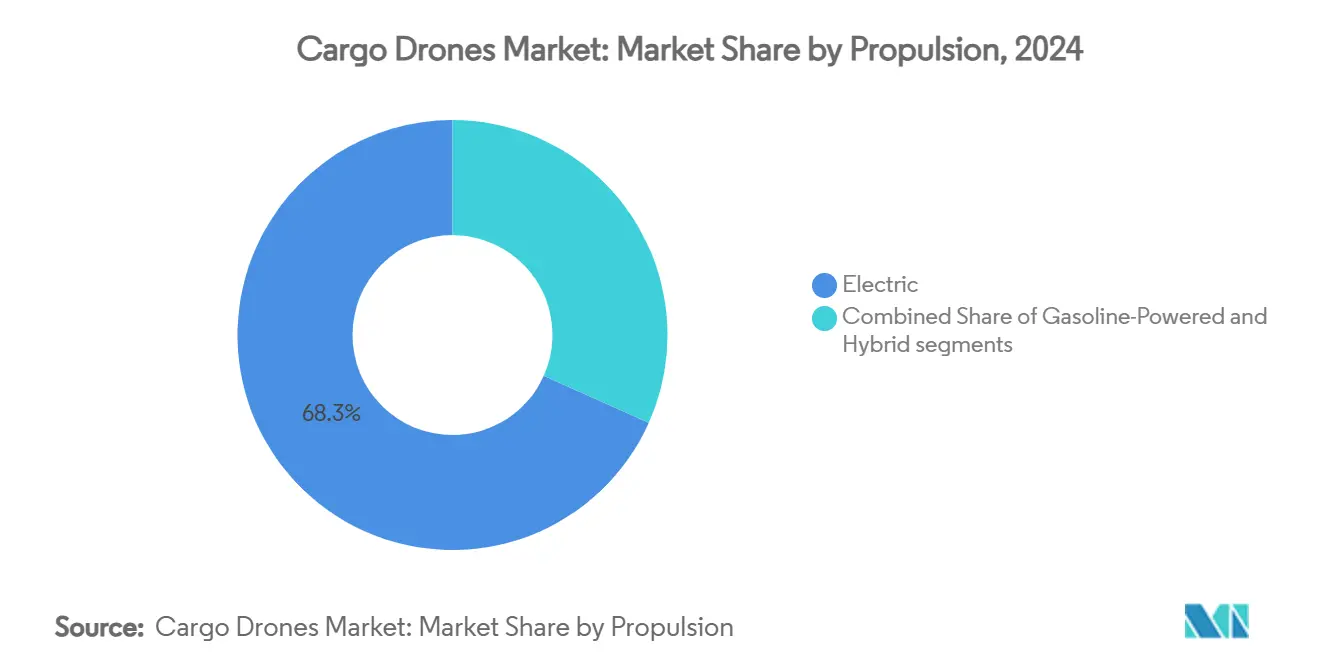

- 推進方式別では、電動システムが2024年の貨物ドローン市場規模の68.30%のシェアを獲得し、ハイブリッド機は2030年にかけて46.07%のCAGRで上昇する見込みです。

- 運用範囲別では、VLOS運用が2024年の貨物ドローン市場シェアの64.45%を占め、BVLOS任務は2030年にかけて48.70%のCAGRで最も速い成長軌道を記録しました。

- 最終用途産業別では、小売・Eコマースが2024年の貨物ドローン市場規模の41.25%を占め、医療・緊急サービスは2030年にかけて43.80%のCAGRで急増する見込みです。

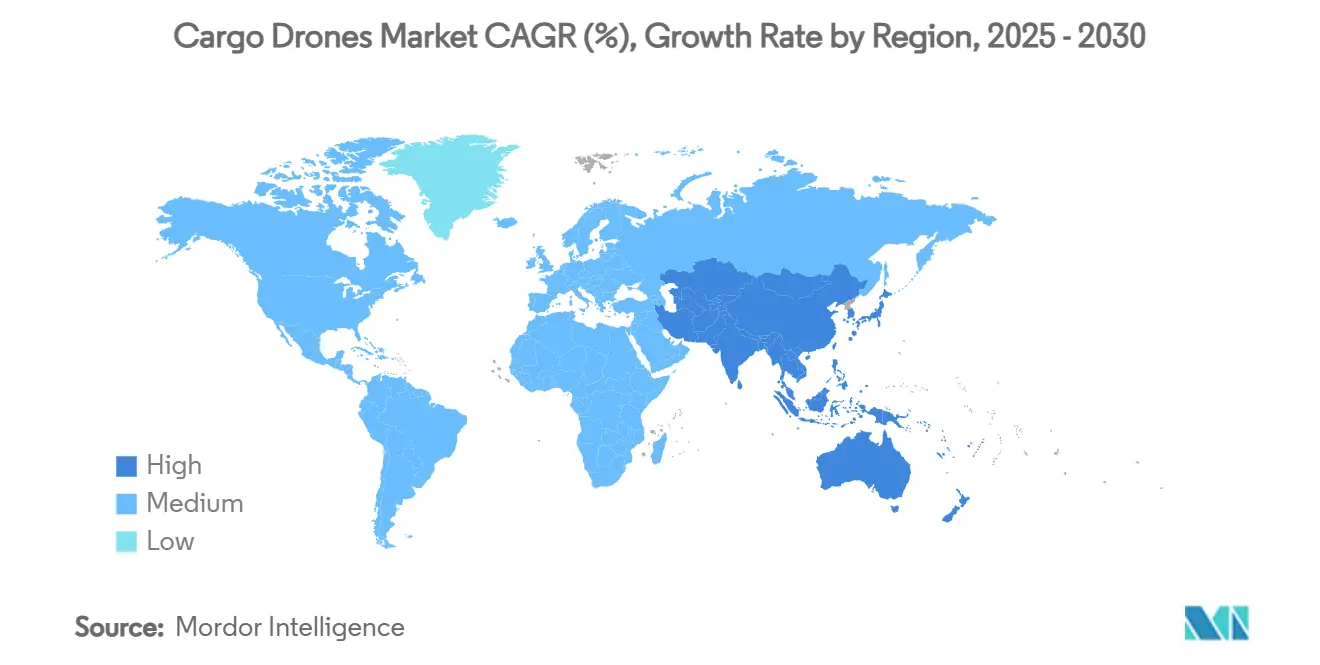

- 地域別では、北米が2024年に38.74%のシェアで貨物ドローン市場を主導しましたが、アジア太平洋地域は2030年にかけて47.78%のCAGRで先行すると予測されています。

世界の貨物ドローン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| Eコマースの急成長と翌日配送競争 | +6.8% | 世界規模、特に北米・アジア太平洋 | 中期(2~4年) |

| BVLOS承認による商業展開の加速 | +5.2% | 北米・欧州が先行 | 短期(2年以内) |

| 電池USD/kWhの低下による任務経済性の改善 | +4.3% | 世界の製造拠点 | 長期(4年以上) |

| 自律走行トラック回廊における中距離ハブ間ギャップ | +3.1% | 北米・欧州 | 中期(2~4年) |

| サイクロン多発島嶼における災害救援備蓄契約 | +2.4% | アジア太平洋・カリブ海 | 短期(2年以内) |

| 遠隔採掘キャンプのヘリコプターから大型揚力ドローンへの移行 | +1.8% | オーストラリア、カナダ、アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長と翌日配送競争

世界の宅配便数は急増しており、中国の宅配便は5年間で175%増加し1,751億個に達し、労働集約的な配送車両を上回っています。都市部の交通渋滞により配送車両の配達コストが30~40%増加する一方、屋上からの離陸によりドローンは交通を回避し、カバー半径を3倍に拡大できます。ウォルマートのダラスサービスは現在、ZiplineのP2ドローンを通じて30分以内の配送を約束し、新たなサービス基準を生み出しています。ドライバーとトラックを排除することで配送コストを大幅に削減し、在庫拡大のための小売キャッシュフローを解放できます。Amazonが2030年までに年間5億個の荷物を配送するという目標は、量的規模が航空配送の経済性を確立し、貨物ドローン市場の見通しを強化することを示しています。

BVLOS承認による商業展開の加速

議会は2026年3月までにFAA第108部の最終規則を義務付け、BVLOSを個別免除から包括的承認へと移行させ、商業展開を制限していた積滞を解消しました。Amazonはすでに新たに付与された免除を受けてテキサス州とアリゾナ州で半径10マイルの運用を行っており、BVLOSがサービス範囲に与える変革的効果を示しています。欧州航空安全機関(EASA)のSTS-02フレームワークにより、オペレーターは直接パイロット監視を回廊監視員に置き換えることができ、労働コストをさらに削減しています。[2]出典:欧州航空安全機関、「標準シナリオ(STS)」、easa.europa.eu 主要航空市場間の規制の調和により、メーカーは統一された機体と航空電子機器を追求でき、大量生産のコストカーブを解放します。NASAによる貨物ドローンパートナーの探索は、無人システムを商業ジェット機と並行して統合する連邦政府の緊急性を示しています。

電池USD/kWhの低下による任務経済性の改善

アルゴンヌ国立研究所のアナリストは、パック価格が2023年の140米ドル/kWhから2035年には86米ドル/kWhに低下すると予測しており、インフレ抑制法(IRA)の税制優遇措置により実効コストはさらに速く削減されます。エネルギーコストの低下により、利益率を犠牲にすることなく運用範囲を拡大するか、ペイロードを増加させることができます。構造用電池複合材は、現在のTRL-4試験台を超えて成熟すれば、重量中立の機体で航続時間を2倍にすることを約束しています。リン酸鉄リチウム(LFP)電池への切り替えは熱安全性を高め、制約のあるコバルトサプライチェーンへの依存を低減します。インテリジェントな電池管理システムがローターの消費電力を動的にバランスさせ、同じ充電量で飛行時間を15~20%延長し、貨物ドローン市場における採用拡大を支援します。

自律走行トラック回廊における中距離ハブ間ギャップ

日本の新東名高速道路は、東京・大阪間の貨物の26%を有人トラックから移行させる25kmの自律走行貨物レーンの試験運用を行う予定です。貨物ドローンはこれらの地上回廊を空中に延長し、ドライバーの休憩サイクルなしに物流センター間のギャップを橋渡しすることができます。Natilus は道路渋滞や悪天候による遅延を飛び越える混合翼貨物機に対して68億米ドルの受注を確保しています。ハブに合わせた飛行計画はウェイポイントの複雑さを軽減し、より厳密な機体利用を可能にします。オペレーターは夜間トラック輸送と比較して60~70%速い輸送を報告しており、1トン当たりの排出量も削減され、貨物ドローン市場の機会を強化しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 各国の航空交通統合規則の不統一 | -4.1% | 世界規模、複雑な国境越え運用 | 中期(2~4年) |

| ペイロードと飛行時間のトレードオフによる利益率の制限 | -3.7% | 世界規模の制約 | 長期(4年以上) |

| 高密度電池化学物質向けリチウム供給の変動 | -2.8% | 世界のサプライチェーン | 短期(2年以内) |

| 自律航空貨物向け保険引受のギャップ | -2.2% | 先進航空市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

各国の航空交通統合規則の不統一

検知・回避仕様の相違により、ドローンOEMは管轄ごとに航空電子機器を再設計することを余儀なくされ、認証予算が膨らみ展開が遅延しています。相互承認の欠如により、米国で認可されたシステムでも欧州連合やオーストラリアで新たな試験飛行が必要となります。国境を越えた貨物レーンは官僚的に複雑なままであり、国際的な運送業者の規模の経済を制限しています。オペレーターは並行した運用マニュアルとパイロット資格経路を維持することが多く、訓練効率を損なっています。そのため、市場参入者は世界的な展開よりも単一地域での優位性を優先し、貨物ドローン市場の世界的成長を抑制しています。

ペイロードと飛行時間のトレードオフによる利益率の制限

物理法則上、余分な1kgごとに飛行持続時間が短縮され、1ソーティあたりの収益ポテンシャルが圧迫されます。リチウムイオン(Li-ion)のエネルギー密度の上限により、オペレーターは短距離の重量貨物か、収益性のある距離での軽量小包かを選択せざるを得ません。Rotor Technologiesの450kg超のAirtruckは85万米ドルで販売されており、まだ黎明期にある収益源に対して高い固定費が課せられています。[3]出典:Rotor Technologies、「Rotor Technologiesが世界最大の民間ドローンを発売」、rotor.ai 一方、トラックは航続距離のペナルティなしに約18,000kgを運搬でき、中距離ドローンの経済性に挑戦しています。Aerolaneのような無動力貨物グライダーの実験は65%の燃料削減を約束していますが、エンジンオフ飛行区間に対する新たな規制上の受け入れが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ドローンタイプ別:マルチローターの優位性がハイブリッドの台頭に直面

マルチローター機は2024年の貨物ドローン市場規模の56.78%を獲得しました。これは垂直離陸とホバリング精度が屋上配送パッドに適合しているためです。シンプルな機体構造、低いパイロット訓練要件、簡単なメンテナンスにより資本支出が抑えられ、アーリーアダプター都市での急速な機体普及が促進されています。AmazonのMK30は、静粛性の向上と防水ハウジングによる反復的な改善を示しており、地域住民の抵抗を低減しダウンタイムを短縮しています。固定翼ドローンは、スポット着陸の機敏性よりも巡航効率が重要な農村ルートでニッチを占めていますが、都市需要と比較すると量は依然として少ないです。

ハイブリッドVTOLシステムは45.51%のCAGRで拡大しており、都市部での狭い離陸地点でのローター揚力と都市間ホップでの固定翼巡航を融合させることで貨物ドローン市場を再形成しています。最近の飛行制御ソフトウェアにより、ホバリングと前進飛行の間のシームレスな移行が可能となり、複雑なパイロット操作が不要になりました。ハイブリッド機を活用するオペレーターは、再充電なしに150~250kmの回廊をカバーし、これまで夜間トラックに滞留していた時間的制約のある貨物を処理しています。Wiskを通じたBoeingなどの航空宇宙大手の参入は、航空宇宙グレードの信頼性と認証力をもたらし、主流への受け入れを加速させています。

ペイロード容量別:100kg未満のリーダーシップが大型揚力機の台頭に挑戦される

100kg未満のブラケットは2024年の貨物ドローン市場シェアの61.20%を占めました。これは1~10ポンドの小包重量の最適範囲が軽量クアッドコプターに快適に収まるためです。Ziplineが実証したように、規制上のハードルが少なく機体への負荷が低いことで高いソーティ頻度が維持でき、機体が数百万回のフライトを積み重ねることができます。2分以内に交換できる小型電池パックにより収益性が向上し、機体稼働率が最大化されます。

1,000kg超の大型揚力ドローンは49.60%のCAGRで成長すると予測されており、採掘・建設・洋上エネルギー物流向けに貨物ドローン市場規模の新たな層を開拓しています。Airtruckの最大離陸重量1,134kgにより、道路や船舶では日程に数日を要する掘削部品や風力タービンブレードの吊り込みが可能になります。大型機向けのBVLOS回廊が成熟し、保険モデルが改善され、資本予算が容易になるにつれ、プロジェクトは試験運用から本格生産へと移行しています。

推進方式別:電動の優位性とハイブリッドの加速

電動パワートレインは2024年の貨物ドローン市場の68.30%を占めました。都市部の騒音規制とゼロ排気ガス義務が燃焼エンジンよりも電池を優遇しているためです。可動部品が少ないことでメンテナンスが削減され、小売マイクロフルフィルメントハブでのプラグイン充電が可能です。PykaのシリーズB 4,000万米ドルを含む最近の資金調達ラウンドは、電池依存型経済性への投資家の信頼を示しています。

しかし、ハイブリッドエンジンは46.07%のCAGRで拡大しており、長距離飛行でペイロード重量が電池重量と衝突するためです。デュアルソース推力はタスクを分割します:静粛な離陸のための電動揚力と、騒音敏感地区上空での効率的な燃焼巡航です。オペレーターは燃料消費をわずかに増やすだけで40~60%の航続距離向上を報告しており、配送時間の保証と持続可能性の誓約のバランスを取っています。この柔軟性の向上により、急速充電インフラが不足している中距離ハブに対する貨物ドローン市場の魅力が広がっています。

注記: 全セグメントのシェアはレポート購入後に入手可能

運用範囲別:VLOS制約がBVLOS変革を促進

パイロット目視内飛行が2024年の貨物ドローン市場シェアの64.45%を占めたのは、長期にわたる免除申請の煩雑さを回避できるためです。監視員による安全確保は規制当局を安心させますが、オペレーターはルート沿いに要員を配置する必要があり、労働コストが増加します。

BVLOS任務は48.70%のCAGRで急増しており、FAA第108部の規則草案が標準化された回廊を約束し、企業を拠点固有の書類手続きから解放しています。カレッジステーションでのAmazonの半径10マイルの運用は、パイロットを追加することなく従来の半径を3倍にし、経済的な向上を証明しています。欧州のオペレーターはすでにSTS-02を活用して単一の管制室から複数機体の機体群を指揮しており、労働軽減型ビジネスモデルを予示しています。

最終用途産業別:小売のリーダーシップと医療の加速

小売・Eコマースは2024年の貨物ドローン市場規模の41.25%を維持しました。消費者の複数日配送への許容度が消滅したためです。予測可能な小包寸法により積み込みベイとAIルーティングが合理化され、1配送当たりのコストが削減されます。大型量販店は駐車場の一部を発射グリッドに転換し、新たな不動産を購入することなくラストマイル効率を向上させています。

医療・緊急サービスは43.80%のCAGRで拡大する見込みであり、ルワンダでの血液配送によりドローンが妊産婦死亡率を半減させたという証拠に後押しされています。検体輸送フライトは36kmのルートを8分で維持し、生化学的完全性を保ちながら配送車両輸送よりも大幅に速く届けます。緊急機関は火災や洪水での目視内危険スキャンにドローンを活用し、対応者の被曝を大幅に削減しています。多目的の柔軟性により、病院と災害対応部隊間での機体共有が促進され、収益が多様化されています。

地域分析

北米は2024年の貨物ドローン市場の38.74%を占め、FAA支援の試験回廊と大手テック企業の資本支出によって牽引されました。テキサス州だけで州道130号線沿いに10の専用ドローンゾーンを設定し、公共安全から貨物まで100以上のユースケースのルート試験を可能にしています。Amazonの累計150万件の配送とZiplineの複数州展開は、玄関先への配送に対する消費者の受け入れを証明しています。カナダの遠隔採掘拠点は大型揚力需要を加え、規制当局は高コストのヘリコプターチャーターに代わる自律的な代替手段を優先しています。

欧州はEASAが27カ国にわたってVTOL規則を調和させ、メーカーが一度認証を取得すれば大陸全体で販売できるようにすることで、規制の一貫性を示しています。ØrstedのBorssele洋上風力発電所への配送は現在、タービン1基当たり4分で完了しており、6時間の船舶輸送と比較して産業コスト削減の好例となっています。パリやバルセロナなどの高密度都市中心部は、ディーゼルバンよりも電動ドローンを明示的に優遇するゼロエミッションゾーンを検討しており、将来の需要を確固たるものにしています。

アジア太平洋地域は47.78%のCAGRを記録すると予測されており、AlibabaやJDのストアフロントでの急増するEコマースが全国的な当日配送を求めていることから恩恵を受けています。建設中の日本の自律走行高速道路ネットワークは、地上ロボットと航空ドローンを統合するマルチモーダル貨物ノードのテンプレートを提供しています。インドネシアやフィリピン全域の島嶼チェーンは、トラックでは到達不可能な生活必需品の回廊を開拓しています。オーストラリアの広大な鉱山は、高コストのヘリコプター輸送を代替する大型揚力VTOLの高収益レーンを生み出し、貨物ドローン市場の地理的拡大を強化しています。

競合環境

貨物ドローン市場は依然として中程度に分散しており、ニッチな専門企業と大手テック企業が共存しています。Ziplineは100万件以上の配送を達成し、安全な医療小包投下のための独自のウインチシステムを活用して、医療物流において防御可能な優位性を構築しています。Amazonは比類のないデータ分析とフルフィルメントネットワークの相乗効果を享受しており、BVLOS許可が明確になれば迅速なルート最適化が可能です。

Rotor Technologiesなどのハードウェアイノベーターはペイロードの限界を押し広げ、450kg超のAirtruckを投入して建設・農業分野の支出を獲得しています。Natilus は中距離ルートに無人資産を統合する航空会社の意欲を示す68億米ドル相当の混合翼貨物機受注を確保しています。

既存の航空大手からの戦略的投資が認証の専門知識を強化しています。BoeingのWiskへの出資は、既存企業が無人貨物を共食いではなく補完的なものとして捉えていることを示唆しています。BVLOS規則が安定すれば市場統合が進む可能性が高く、製造規模、保険レバレッジ、および大規模な飛行時間にわたって研究開発費を償却できる多様化されたルートネットワークを持つオペレーターが報われるでしょう。

貨物ドローン産業リーダー

Zipline International Inc.

Dronamics Global Limited

Wing Aviation LLC

Natilus

Matternet, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:高度センサーの問題に対処するための2カ月間の一時停止の後、Amazonはテキサス州とアリゾナ州でのドローン配送を再開し、静粛な運用と小雨対応能力を備えた更新版MK30ドローンを導入しました。

- 2024年6月:欧州最大の大型揚力貨物ドローンメーカーであるFlyingBasketは、リチウムイオン(Li-ion)電池イノベーションの著名企業であるMolicelと戦略的提携を締結しました。両社は共同で、FlyingBasketの次世代FB3貨物ドローン向けの最先端電池システムを開発することで、貨物ドローンセクターに革命をもたらすことを目指しています。

世界の貨物ドローン市場レポートの調査範囲

| 固定翼 |

| マルチローター |

| ハイブリッドVTOL |

| 100kg未満 |

| 100~1,000kg |

| 1,000kg超 |

| 電動 |

| ガソリン駆動 |

| ハイブリッド |

| 目視内飛行(VLOS) |

| 目視外飛行(BVLOS) |

| 小売・Eコマース |

| 医療・緊急サービス |

| 農業 |

| 産業・製造 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| ドローンタイプ別 | 固定翼 | ||

| マルチローター | |||

| ハイブリッドVTOL | |||

| ペイロード容量別 | 100kg未満 | ||

| 100~1,000kg | |||

| 1,000kg超 | |||

| 推進方式別 | 電動 | ||

| ガソリン駆動 | |||

| ハイブリッド | |||

| 運用範囲別 | 目視内飛行(VLOS) | ||

| 目視外飛行(BVLOS) | |||

| 最終用途産業別 | 小売・Eコマース | ||

| 医療・緊急サービス | |||

| 農業 | |||

| 産業・製造 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2025年の貨物ドローン市場規模はいくらですか?

貨物ドローン市場は2025年に19億6,000万米ドルと評価されています。

2025年から2030年の貨物ドローン市場の年平均成長率(CAGR)はどのくらいですか?

市場は2025年から2030年の期間にわたって39.94%のCAGRで拡大する見込みです。

2024年にマルチローター型ドローンが占めた市場シェアはどのくらいですか?

マルチローター機は2024年の貨物ドローン市場の56.78%を占めました。

2026年に予定されているFAA第108部のBVLOS最終規則は、米国オペレーターのコスト構造とルート計画の意思決定をどのように再形成しますか?

標準化されたBVLOS許可により、ルート固有の免除申請が不要となり、1人のパイロットが複数の機体を監督できるようになり、Amazonの最近の免除が示すように、施設ごとの配送半径が約5kmから16kmに拡大されます。

大型揚力(1,000kg超)ドローンサービスの収益性を最もよく予測する運用指標はどれですか?

機体当たりの飛行時間が重要なレバーです:100時間の追加飛行稼働時間ごとに、85万米ドルのAirtruck資本コストがさらに50~60トンの輸送量に分散され、ヘリコプターと比較してトン・キロメートル当たりのコストが大幅に低下します。

最終更新日: