Tamanho e Participação do Mercado de Vacinas Caninas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

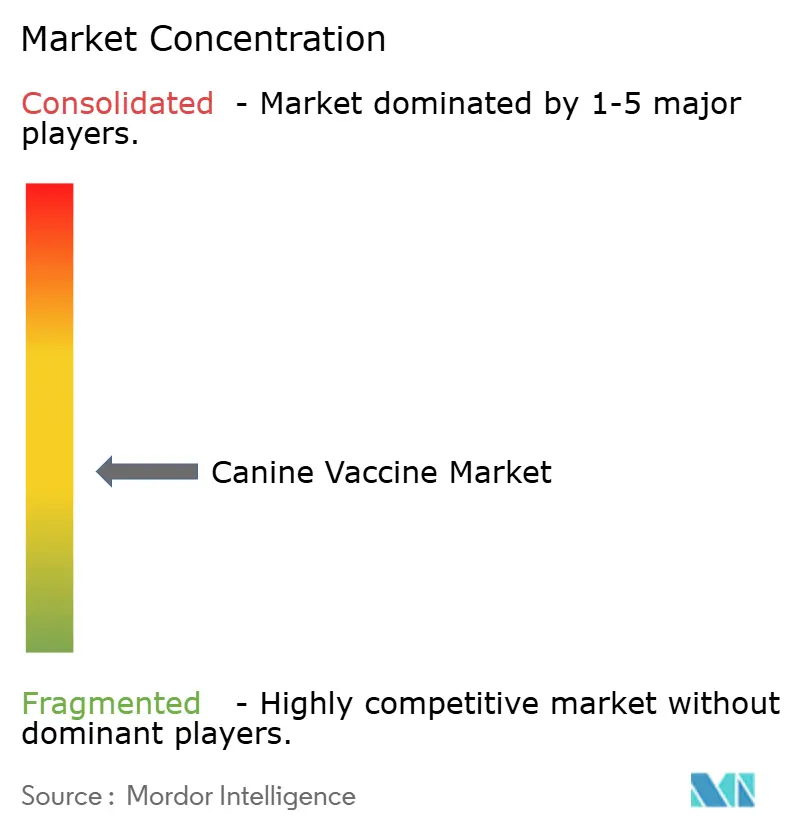

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Caninas por Mordor Intelligence

O tamanho do mercado de vacinas caninas deve crescer de USD 2,14 bilhões em 2025 para USD 2,27 bilhões em 2026 e está previsto para atingir USD 3,06 bilhões até 2031 a um CAGR de 6,18% no período 2026-2031. O crescimento robusto persiste mesmo com 52% dos tutores de animais de estimação nos Estados Unidos adiando ou recusando consultas veterinárias por razões orçamentárias, o que ressalta a resiliência do setor. As plataformas de DNA impulsionam o momentum geral porque sua maior segurança e ampla ativação imunológica geram o CAGR mais rápido de 7,75% entre as tecnologias de vacinas. As perspectivas regionais divergem; a Ásia-Pacífico lidera com um CAGR projetado de 7,59%, enquanto a América do Norte mantém a liderança com base em sua infraestrutura veterinária madura e uma participação de receita de 39,79% em 2024. Os ciclos de inovação de produtos estão se encurtando à medida que os incumbentes adquirem desenvolvedores de nicho, como ilustrado pela aquisição da Saiba Animal Health pela Boehringer Ingelheim para expandir para vacinas terapêuticas. O aumento da posse urbana de cães na China, onde o mercado médico de animais de estimação é estimado em USD 30 bilhões e cresce 17,7% ao ano, também eleva a demanda por doses multivalentes premium.

Principais Conclusões do Relatório

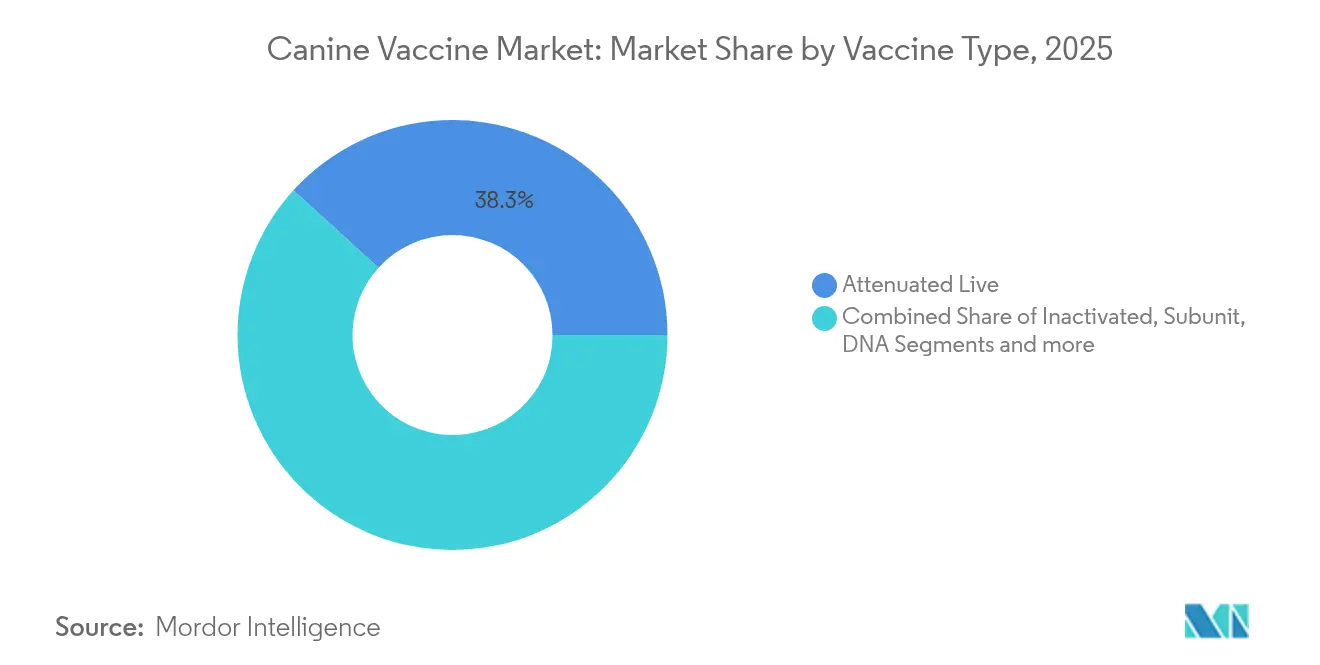

- Por tipo de vacina, as formulações vivas atenuadas lideraram com uma participação de 38,25% no mercado de vacinas caninas em 2025, enquanto as vacinas de DNA estão posicionadas para o maior CAGR de 7,35% até 2031.

- Por valência, os produtos multivalentes capturaram 65,41% da participação de receita em 2025 e estão projetados para crescer a um CAGR de 7,10% até 2031.

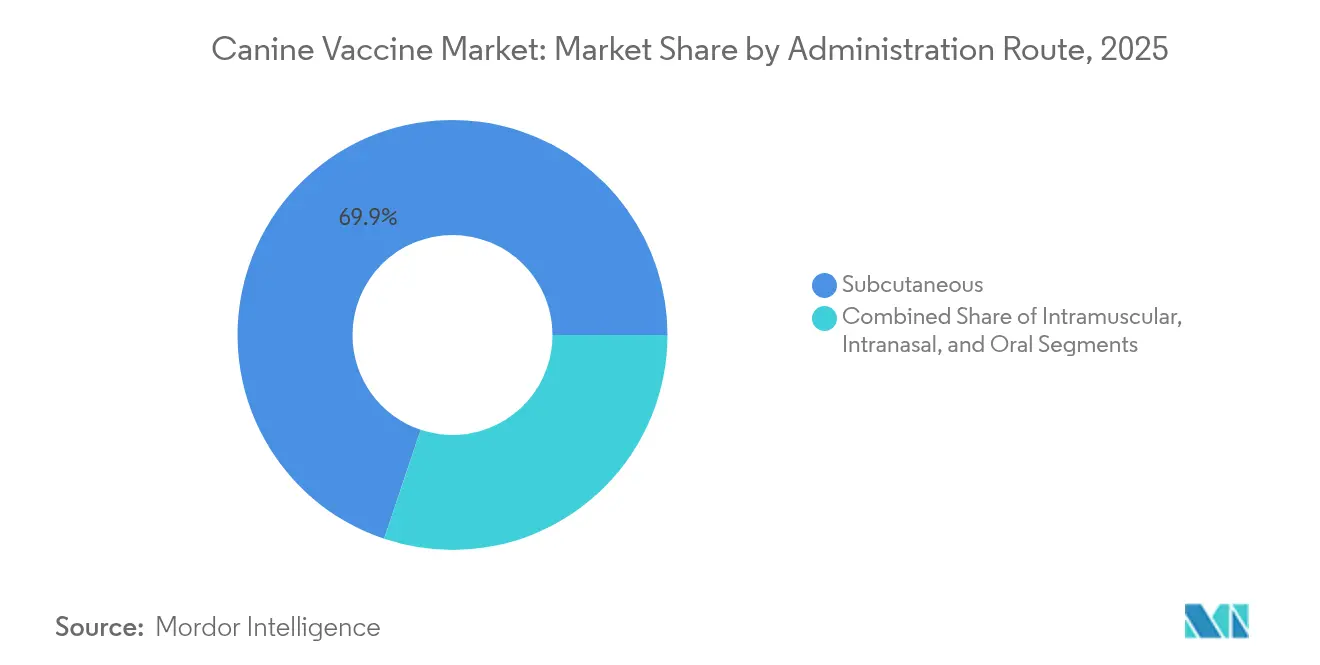

- Por via de administração, o segmento subcutâneo deteve 69,85% do tamanho do mercado de vacinas caninas em 2025; a administração intranasal está se expandindo a um CAGR de 7,22% até 2031.

- Por indicação, as vacinas contra raiva representaram 28,60% do tamanho do mercado de vacinas caninas em 2025, enquanto as vacinas contra Bordetella estão previstas para o CAGR mais rápido de 7,28% até 2031.

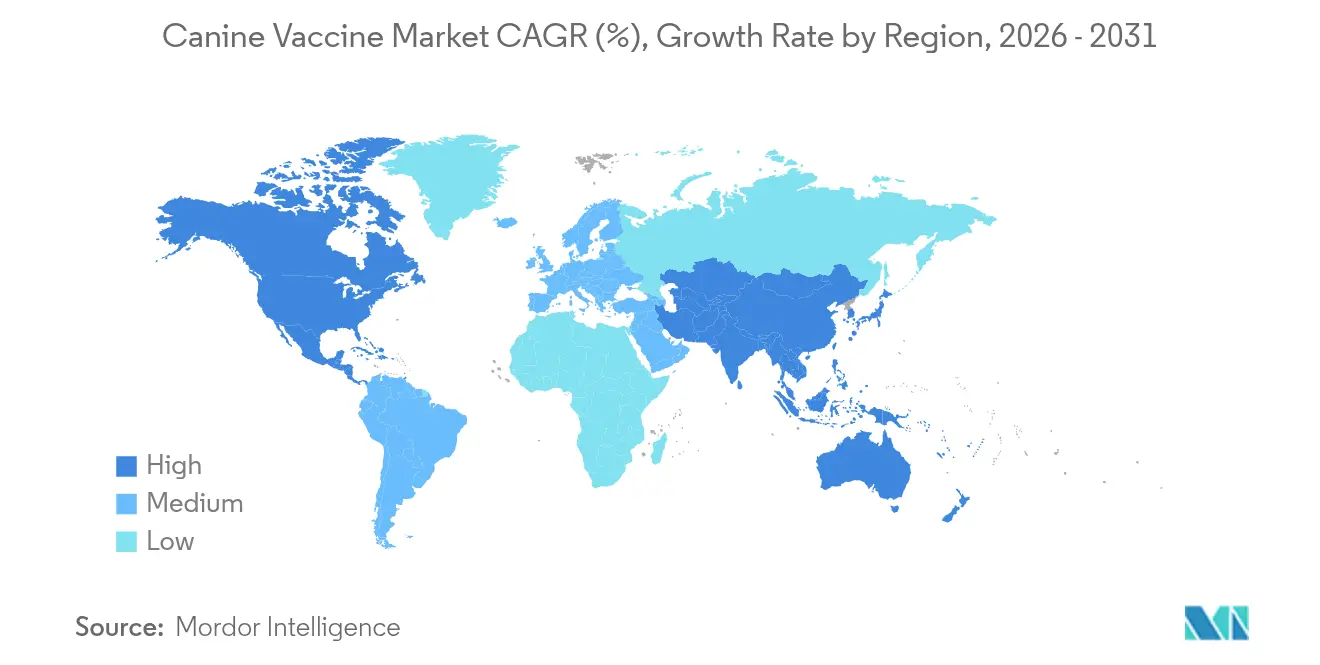

- Por geografia, a América do Norte comandou 39,30% da receita em 2025, e a Ásia-Pacífico está avançando a um CAGR de 7,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Caninas

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de cães | +1.2% | Global, mais forte na Ásia-Pacífico e na América Latina | Médio prazo (2-4 anos) |

| Aumento na incidência de doenças zoonóticas | +0.9% | Global, particularmente em mercados emergentes com infraestrutura veterinária limitada | Longo prazo (≥ 4 anos) |

| Avanços em vacinas recombinantes e vetorizadas | +1.1% | América do Norte e UE liderando, com transferência de tecnologia para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos gastos com cuidados preventivos pelos tutores de animais de estimação | +0.8% | Mercados centrais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Transição para rotulagem de duração de imunidade de 3 anos e combinações premium | +0.7% | Domínios regulatórios da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Plataformas de tele-veterinária com prescrição eletrônica | +0.5% | América do Norte liderando, expandindo para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de Cães

A posse de cães continua se expandindo à medida que domicílios unipessoais e residentes mais idosos adotam animais de estimação para companhia. A Associação Veterinária Médica Americana observa que os pacientes caninos representam 81% da receita das clínicas, mas as consultas de filhotes novos caíram 9% em relação ao ano anterior, sinalizando maturidade nos mercados desenvolvidos. Por outro lado, o setor de animais de estimação de alto crescimento da China e a urbanização semelhante na América Latina sustentam expansão de dois dígitos. Cães mais velhos precisam de cuidados mais frequentes, apoiando vacinas combinadas premium que oferecem intervalos de proteção estendidos. O vínculo humano-animal, fortalecido pelas mudanças de estilo de vida durante a pandemia, mantém as taxas de adesão mesmo quando os gastos discricionários diminuem. Essas dinâmicas coletivamente impulsionam o mercado de vacinas caninas ao ampliar tanto a base de clientes quanto os gastos por consulta.

Aumento na Incidência de Doenças Zoonóticas

A estratégia Zero até 30 da Organização Mundial da Saúde exige um limiar de vacinação de 70% em cães para eliminar as mortes humanas por raiva [1]Organização Mundial da Saúde, "Zero até 30: Plano Estratégico Global para a Eliminação da Raiva," who.int . As mudanças climáticas ampliam os habitats dos carrapatos, com estudos encontrando 11,08% de prevalência de Ehrlichia em cães chineses, revelando lacunas na proteção atual [2]Haiyue Zu, "Prevalência de Ehrlichia spp. em cães e carrapatos na Província de Hainan, China," BMC Veterinary Research, bmcvetres.biomedcentral.com. Como resultado, as vacinas veterinárias são agora enquadradas como ferramentas de saúde pública sob a bandeira da Saúde Única. Os patógenos emergentes tornam as plataformas de DNA e mRNA de resposta rápida atraentes porque comprimem os prazos de desenvolvimento. Os surtos zoonóticos anuais já impõem custos de tratamento superiores a USD 100 bilhões, reforçando a disposição pública e privada de financiar programas preventivos.

Avanços em Vacinas Recombinantes e Vetorizadas

Os reguladores apoiam as tecnologias de próxima geração. A Agência Europeia de Medicamentos publicou orientações detalhadas sobre vacinas de DNA plasmidial, reduzindo os prazos de aprovação [3]Agência Europeia de Medicamentos, "Diretriz sobre vacinas de DNA plasmidial para uso veterinário," ema.europa.eu. O NOBIVAC NXT Canine Flu H3N2 da Merck, baseado em ciência de partículas de RNA, mostra como os líderes comercializam esses avanços. Os produtos recombinantes evitam os riscos de reversão comuns aos vírus vivos e suportam combinações multivalentes sem interferência antigênica. As linhas de produção se beneficiam de maior estabilidade e menor dependência da cadeia de frio, dando aos fabricantes flexibilidade em mercados emergentes onde a logística ainda é desafiadora. Todos esses fatores sustentam o momentum por trás das soluções de DNA e vetorizadas no mercado de vacinas caninas.

Aumento dos Gastos com Cuidados Preventivos pelos Tutores de Animais de Estimação

Os gastos com saúde de animais de estimação cresceram 9% ao ano entre 2018 e 2024, apesar da volatilidade macroeconômica. Os tutores tratam cada vez mais a vacinação como uma proteção contra altas contas de tratamento, em vez de uma obrigação regulatória. O Simparica Trio da Zoetis superou USD 1 bilhão em receita global ao oferecer amplo controle de parasitas e doenças em um único produto. A pesquisa de partículas semelhantes a vírus direcionada a doenças caninas crônicas amplia o mix de receita além das vacinas essenciais tradicionais. Os preços premium aceitos pelos tutores dedicados financiam pipelines de P&D acelerados e suportam ofertas diferenciadas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória e alto custo de P&D | -0.8% | Global, maior impacto em mercados emergentes | Longo prazo (≥ 4 anos) |

| Conformidade rigorosa com cadeia de frio e BPF | -0.6% | Global, afetando particularmente fabricantes menores | Médio prazo (2-4 anos) |

| Sentimento antivacina entre tutores de animais de estimação | -1.1% | Principalmente América do Norte e UE, expandindo para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Consolidação do setor limitando a inovação | -0.4% | Global, maior impacto na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória e Alto Custo de P&D

Os prazos de aprovação na ASEAN podem se estender até quatro anos, atrasando o retorno comercial para pequenos desenvolvedores. Os registros chineses também duram até quatro anos e devem atender aos padrões de Boas Práticas Clínicas, adicionando pressão financeira. Desde 2020, os custos de desenvolvimento de vacinas subiram 40% devido a testes de segurança mais rigorosos e necessidades de fabricação avançada. As regras de Boas Práticas de Distribuição da UE exigem registro contínuo de temperatura que aumenta as despesas de transporte para empresas sem cadeias de suprimentos globais. Esses obstáculos consolidam as vantagens para os incumbentes bem capitalizados e limitam a nova concorrência no mercado de vacinas caninas.

Sentimento Antivacina entre Tutores de Animais de Estimação

Uma pesquisa de 2024 revelou que 37% dos tutores de cães questionaram a segurança das vacinas e 30% consideraram as doses desnecessárias, espelhando os debates humanos. A cobertura de vacinação de filhotes no Reino Unido caiu de 88% em 2016 para 72% em 2019, erodindo a imunidade de rebanho para doenças como o parvovírus. As clínicas relatam crescente resistência a reforços não essenciais, com o custo citado, mas medos de segurança subjacentes às recusas. A desinformação nas redes sociais sustenta a hesitação e reduz a confiança nos conselhos veterinários. A menor adesão aumenta os riscos de surtos que podem deprimir a receita e desencadear regulamentação mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: Plataformas de DNA Impulsionam a Inovação

As vacinas vivas atenuadas detinham 38,25% do mercado de vacinas caninas em 2025, com base na eficácia consolidada e nos esquemas de dosagem reduzidos. As alternativas de DNA estão avançando a um CAGR de 7,35% e devem reduzir a diferença até 2031 à medida que a clareza regulatória melhora e os tutores favorecem a segurança de ponta. Os construtos recombinantes evitam riscos de reversão, o que tranquiliza os 37% de tutores hesitantes. Os produtos inativados continuam a atender animais imunocomprometidos, enquanto os formatos de subunidade fornecem entrega de antígenos direcionada para profilaxia de nicho. As soluções multivalentes vetorizadas por vírus aumentam ainda mais a conveniência. Coletivamente, essas tendências diversificam o mix de produtos e ampliam o alcance do mercado de vacinas caninas em diferentes perfis de risco.

Os fabricantes capitalizam nas diretrizes simplificadas de plasmídeo das autoridades europeias que encurtam os ciclos de revisão de dossiês. A categoria recombinante também se beneficia de armazenamento simplificado em comparação com vírus vivos, reduzindo o desperdício em economias em desenvolvimento. À medida que os fluxos de capital se deslocam para a ciência de próxima geração, os pipelines de P&D se inclinam para DNA e mRNA. Essa evolução sustenta a precificação premium prevista e amplia o tamanho potencial do mercado de vacinas caninas para novos entrantes inovadores.

Por Tipo de Valência: A Dominância Multivalente Reflete a Conveniência

Os produtos multivalentes capturaram 65,41% da receita em 2025 porque protegem contra vários patógenos com uma única injeção, facilitando a adesão em clínicas movimentadas e entre tutores conscientes dos custos. Eles também registram o CAGR mais rápido de 7,10% até 2031, à medida que os profissionais adotam cada vez mais rótulos de duração de três anos que se alinham com as preferências dos tutores. As doses monovalentes mantêm relevância onde a imunidade focada é necessária, por exemplo, em programas de raiva pós-exposição. Os estudos de compatibilidade mostram que a raiva pode ser administrada junto com combinações multivalentes sem interferência de anticorpos.

As combinações premium comandam preços médios de venda mais altos e melhoram a margem da clínica por consulta. A produção, no entanto, é tecnicamente exigente porque cada antígeno deve preservar a integridade durante a formulação. Essa complexidade fortalece os incumbentes que já controlam linhas multipropósito certificadas por Boas Práticas de Fabricação, reforçando as barreiras competitivas no mercado de vacinas caninas.

Por Via de Administração: A Inovação Intranasal Desafia o Padrão Subcutâneo

A via subcutânea representou 69,85% do tamanho do mercado de vacinas caninas em 2025. As alternativas intranasais avançam a um CAGR de 7,22% devido à rápida imunidade mucosa e ao manuseio mais fácil em pacientes ansiosos. A Zoetis introduziu uma vacina contra Bordetella de 0,5 mL de narina única, reduzindo o tempo do procedimento e melhorando a percepção dos tutores sobre o conforto. As injeções intramusculares preenchem ocasiões que necessitam de cobertura sistêmica rápida, enquanto as iscas orais permanecem confinadas principalmente ao controle da raiva em animais selvagens.

Estudos mostram que as formulações intranasais desencadeiam proteção em sete dias, mais rapidamente do que os injetáveis. As clínicas que adotam o método relatam maiores taxas de aceitação entre clientes hesitantes em relação às vacinas. Os fabricantes seguem o exemplo com pipelines que utilizam pós liofilizados misturados na clínica, minimizando os encargos da cadeia de frio e adicionando resiliência ao mercado de vacinas caninas.

Por Indicação: O Crescimento da Bordetella Supera a Liderança da Raiva

As vacinas contra raiva lideraram com 28,60% da receita em 2025 porque os mandatos regulatórios impõem cobertura superior a 70% para interromper os casos humanos. As doses de Bordetella, no entanto, estão projetadas para crescer a um CAGR de 7,28%, auxiliadas pela crescente conscientização sobre a tosse dos canis e novos formatos intranasais. O parvovírus e a cinomose mantêm posições no esquema essencial, e novos adjuntos monoclonais aumentam a proteção para filhotes de alto risco.

A adesão à leptospirose fica aquém em partes da Europa, onde apenas 50,1% dos cães atendem às diretrizes de vacinação, expondo oportunidades para educação direcionada. A doença de Lyme está dentro da categoria Outros, mas está atraindo interesse de P&D à medida que as mudanças climáticas expandem as faixas de carrapatos. A combinação de demanda essencial estável e produtos de nicho em rápido movimento suporta uma perspectiva de receita equilibrada para o mercado de vacinas caninas.

Análise Geográfica

A América do Norte controlou 39,30% da receita do mercado de vacinas caninas em 2025, sustentada por extensas redes de clínicas, alta posse de cães e penetração de seguros que amortece os choques econômicos. A adoção estendida de rótulos de três anos se alinha com a conveniência dos tutores e incentiva a adesão apesar das preocupações com custos. A harmonização regulatória entre os Estados Unidos e o Canadá agiliza os lançamentos de produtos, dando aos fabricantes a escala necessária para recuperar os gastos com P&D.

A Ásia-Pacífico está prevista para registrar o maior CAGR de 7,24% até 2031. A China impulsiona esse aumento, registrando um segmento médico de animais de estimação de USD 30 bilhões que cresce 17,7% ao ano, e onde as clínicas médias atendem cargas de casos mais pesadas do que seus pares nos Estados Unidos. O aumento da riqueza da classe média, a vida urbana unipessoal e o envelhecimento da população contribuem para maiores gastos preventivos. Os governos também fazem parceria com a indústria em campanhas de erradicação da raiva, expandindo os volumes de licitação.

A Europa oferece ganhos estáveis de dígito médio único, apoiados pelo regime de aprovação unificado da Agência Europeia de Medicamentos. Os tutores na Alemanha, França e na região nórdica gravitam em direção a produtos premium com duração de imunidade estendida, limitando a frequência de injeções. A América Latina mostra crescimento variável vinculado a ciclos econômicos, mas se beneficia de iniciativas regionais de saúde pública voltadas para a eliminação da raiva em cães. O Oriente Médio e a África permanecem propostas de longo prazo; no entanto, o financiamento de doadores multilaterais para campanhas de vacinação está expandindo a conscientização pública e a infraestrutura, lançando as bases para a próxima fase de expansão do mercado de vacinas caninas.

Cenário Competitivo

O mercado de vacinas caninas tende para uma concentração moderada. A Zoetis lidera o campo com um portfólio diversificado e gerou USD 9,3 bilhões em receita em 2024, auxiliada pelo crescimento de 8% em animais de companhia ancorado em vacinas. A Merck Animal Health comanda participação por meio da linha NOBIVAC e recentemente estreou a tecnologia de partículas de RNA que redefine os benchmarks de desempenho. A Boehringer Ingelheim aprofundou sua amplitude de plataforma ao adquirir a Saiba Animal Health, sinalizando uma mudança estratégica em direção a vacinas terapêuticas para condições crônicas.

Os movimentos estratégicos enfatizam tanto a aquisição de plataformas quanto a gestão do ciclo de vida. Os líderes se alinham com aplicativos de tele-veterinária para programar lembretes, usando dados para impulsionar a adesão. Os pipelines de P&D revelam uma mudança para candidatos multivalentes baseados em vetores que abordam patógenos emergentes e reduzem a frequência de consultas. Embora os principais players compartilhem redes globais de Boas Práticas de Fabricação, eles também localizam linhas de envase e acabamento para navegar nas estruturas tarifárias e garantir a continuidade da cadeia de frio.

As empresas menores se concentram em nichos de indicação única ou necessidades regionais, fazendo parceria com multinacionais para escala de marketing após a obtenção da prova de conceito. O financiamento de capital de risco favorece a inovação em DNA e mRNA, espelhando as tendências de vacinas humanas. Apesar da consolidação, a concorrência permanece vigorosa em indicação, via e valência, o que, em última análise, beneficia a escolha das clínicas e suporta o crescimento sustentado em todo o mercado de vacinas caninas.

Líderes do Setor de Vacinas Caninas

Boehringer Ingelheim International GmbH.

Zoetis Services LLC

Merck & Co., Inc

Vetoquinol

Ceva

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Calviri vacinou seu primeiro paciente canino em um ensaio que avalia uma vacina de imunoterapia para hemangiossarcoma precoce.

- Outubro de 2024: A Universidade do Chile lançou uma vacina canina esterilizante de um ano com preço de CLP 50.000 (USD 54).

- Junho de 2024: A Merck & Co. introduziu o portfólio NOBIVAC NXT Rabies no Canadá.

- Março de 2024: O Grupo Zendal lançou uma vacina recombinante contra a leishmaniose canina desenvolvida pelo CIB-CSIC.

Escopo do Relatório Global do Mercado de Vacinas Caninas

De acordo com o escopo do estudo, uma vacina canina é uma preparação biológica que fornece imunidade ativa adquirida a doenças específicas em cães. Essas vacinas contêm agentes que se assemelham aos microrganismos causadores de doenças, que são frequentemente feitos de formas enfraquecidas ou mortas do micróbio, suas toxinas ou uma de suas proteínas de superfície. Quando administradas, estimulam o sistema imunológico do cão a reconhecer o agente como uma ameaça, destruí-lo e lembrá-lo, para que o sistema imunológico possa reconhecer e destruir mais facilmente qualquer um desses microrganismos que encontrar no futuro.

O mercado de vacinas caninas é segmentado por tipo de vacina, incluindo vacinas vivas atenuadas, vacinas inativadas, vacinas de subunidade, vacinas de DNA e vacinas recombinantes. O processo de administração inclui subcutânea, intramuscular e intranasal. Por geografia, inclui América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (USD) para os segmentos acima.

| Viva Atenuada |

| Inativada |

| Subunidade |

| DNA |

| Recombinante |

| Vetorizada por Vírus |

| Monovalente |

| Multivalente |

| Subcutânea |

| Intramuscular |

| Intranasal |

| Oral |

| Raiva |

| Parvovírus |

| Cinomose |

| Leptospirose |

| Bordetella |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vacina | Viva Atenuada | |

| Inativada | ||

| Subunidade | ||

| DNA | ||

| Recombinante | ||

| Vetorizada por Vírus | ||

| Por Tipo de Valência | Monovalente | |

| Multivalente | ||

| Por Via de Administração | Subcutânea | |

| Intramuscular | ||

| Intranasal | ||

| Oral | ||

| Por Indicação | Raiva | |

| Parvovírus | ||

| Cinomose | ||

| Leptospirose | ||

| Bordetella | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas caninas?

O tamanho do mercado de vacinas caninas é de USD 2,27 bilhões em 2026 e está projetado para atingir USD 3,06 bilhões até 2031.

Qual tecnologia de vacina está crescendo mais rapidamente?

As plataformas de DNA estão se expandindo a um CAGR de 7,35%, o mais alto entre todos os tipos de vacinas.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para crescer a um CAGR de 7,24% até 2031, superando todas as outras regiões.

Qual segmento domina as vias de administração?

As injeções subcutâneas retêm 69,85% da participação de receita, embora a administração intranasal esteja ganhando força.

Como o sentimento antivacina afeta o mercado?

Estima-se que a hesitação dos tutores reduza o CAGR do mercado em 1,1% e já reduziu a cobertura de vacinação de filhotes em várias economias maduras.

Quem são os principais players do setor?

Zoetis, Merck Animal Health e Boehringer Ingelheim encabeçam o cenário competitivo, controlando coletivamente uma participação significativa das vendas globais.

Página atualizada pela última vez em: