Tamanho e Participação do Mercado de Vacinas Veterinárias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

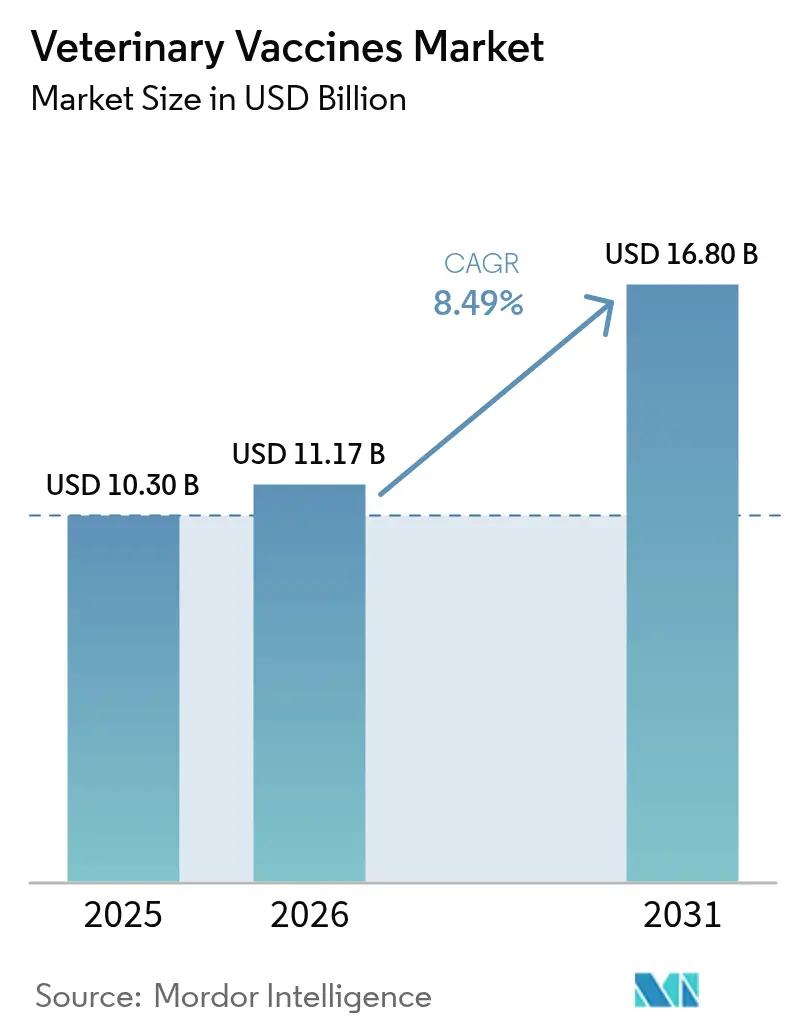

| Tamanho do Mercado (2026) | 11.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.80 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.49% CAGR |

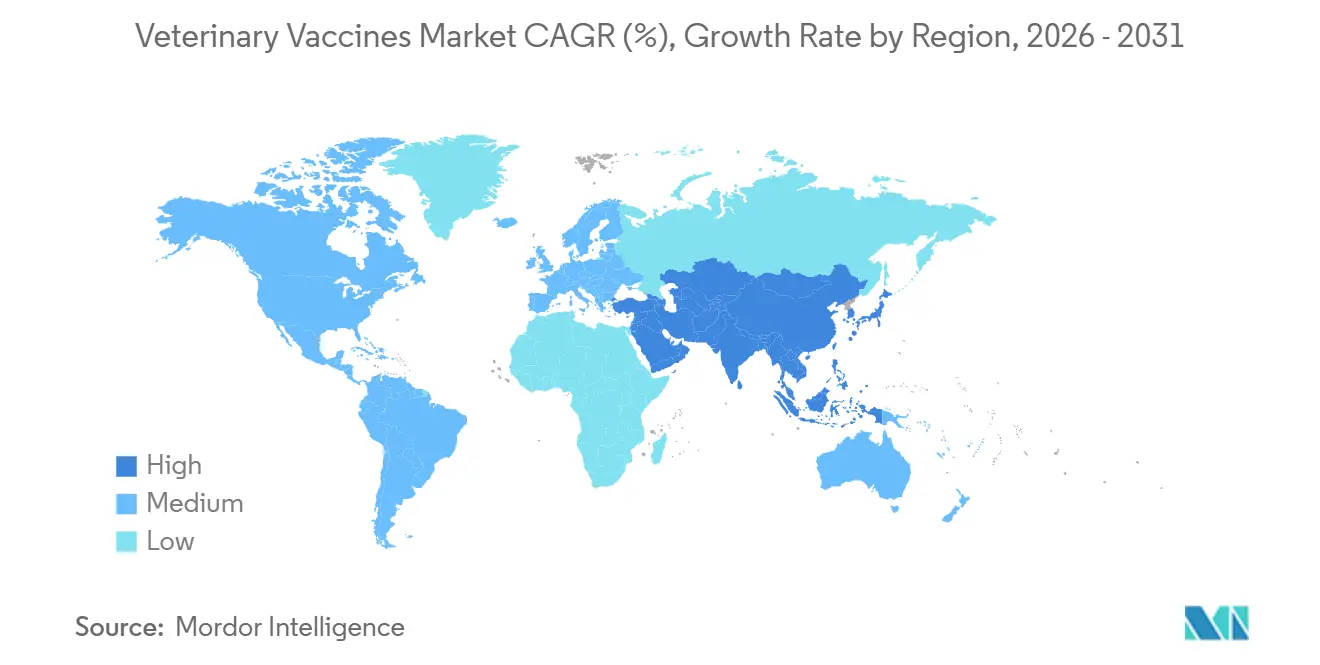

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

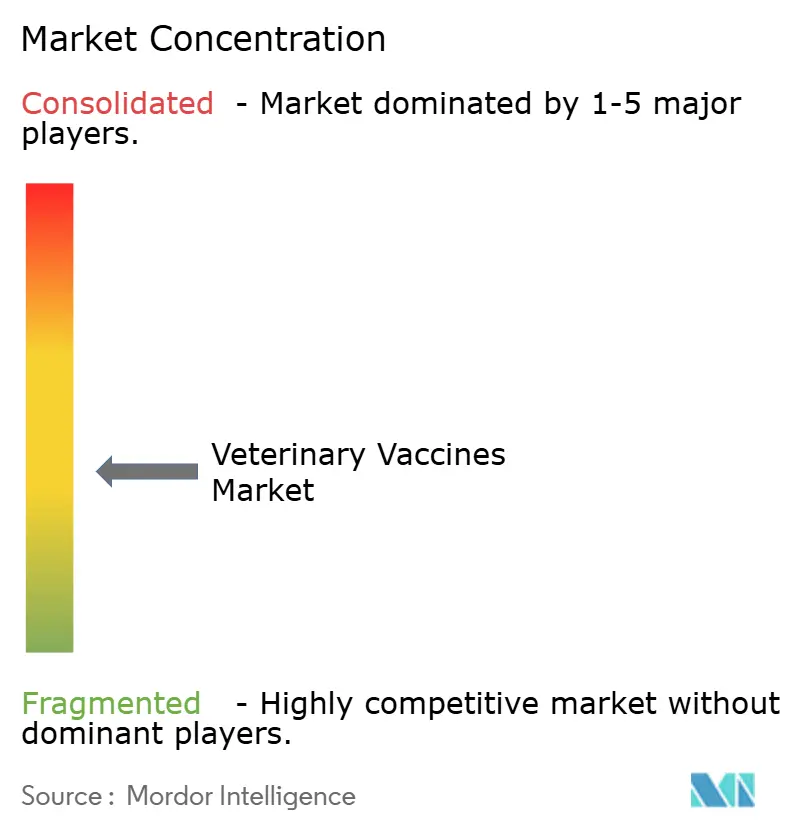

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Veterinárias por Mordor Intelligence

O tamanho do mercado de vacinas veterinárias foi avaliado em USD 10,30 bilhões em 2025 e estima-se que cresça de USD 11,17 bilhões em 2026 para atingir USD 16,80 bilhões até 2031, a um CAGR de 8,49% durante o período de previsão (2026-2031). A crescente conscientização global sobre a resistência antimicrobiana está direcionando os produtores para a imunização preventiva, enquanto ondas recorrentes de influenza aviária altamente patogênica e febre suína africana mantêm as agências públicas em alerta permanente. Os gastos com resposta de emergência no valor de USD 824 milhões apenas pelos Estados Unidos durante 2024-2025 demonstram como as ameaças zoonóticas agora atraem linhas orçamentárias antes reservadas para a defesa nacional. Em paralelo, as diretrizes regulatórias para plataformas de DNA e recombinantes na Europa aceleram os pipelines de produtos que podem ser utilizados em regiões com cadeias de frio deficientes[1]Agência Europeia de Medicamentos, "Diretriz sobre Vacinas de DNA para Uso Veterinário," ema.europa.eu . A escassez de mão de obra veterinária para animais vivos modera a adoção em animais de companhia, mas o rápido crescimento dos canais de comércio eletrônico permite que proprietários rurais de animais de produção adquiram vacinas sem visitas a clínicas.

Principais Conclusões do Relatório

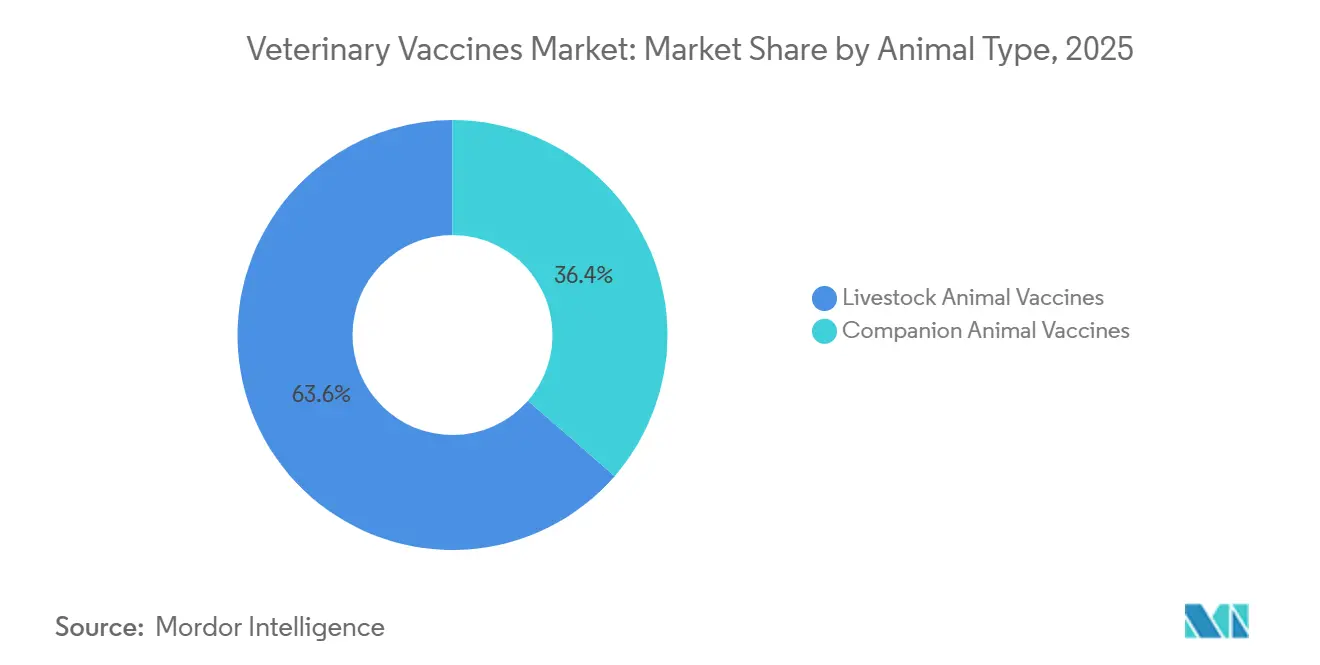

- Por tipo de animal, as vacinas para animais de produção capturaram 63,55% da participação do mercado de vacinas veterinárias em 2025, enquanto os produtos para animais de companhia expandiram a um CAGR de 9,85% até 2031.

- Por tecnologia, as plataformas atenuadas vivas lideraram com 50,53% de participação na receita em 2025, enquanto os candidatos recombinantes e de subunidades têm projeção de registrar um CAGR de 10,75% até 2031.

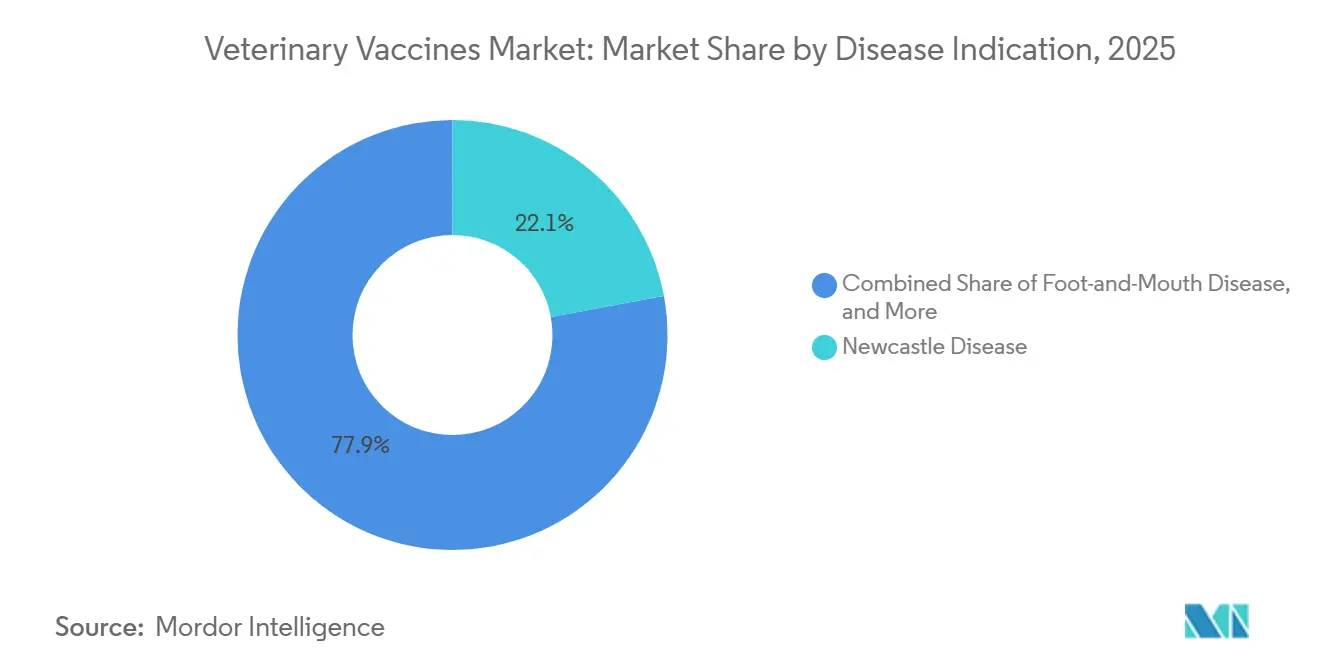

- Por indicação de doença, a doença de Newcastle representou 22,15% em 2025, e as vacinas contra influenza aviária devem crescer a um CAGR de 10,82% no período 2026-2031.

- Por via de administração, a injeção parenteral representou 72,52% da participação de mercado em 2025, mas os sistemas sem agulha devem crescer a um CAGR de 11,12% até 2031.

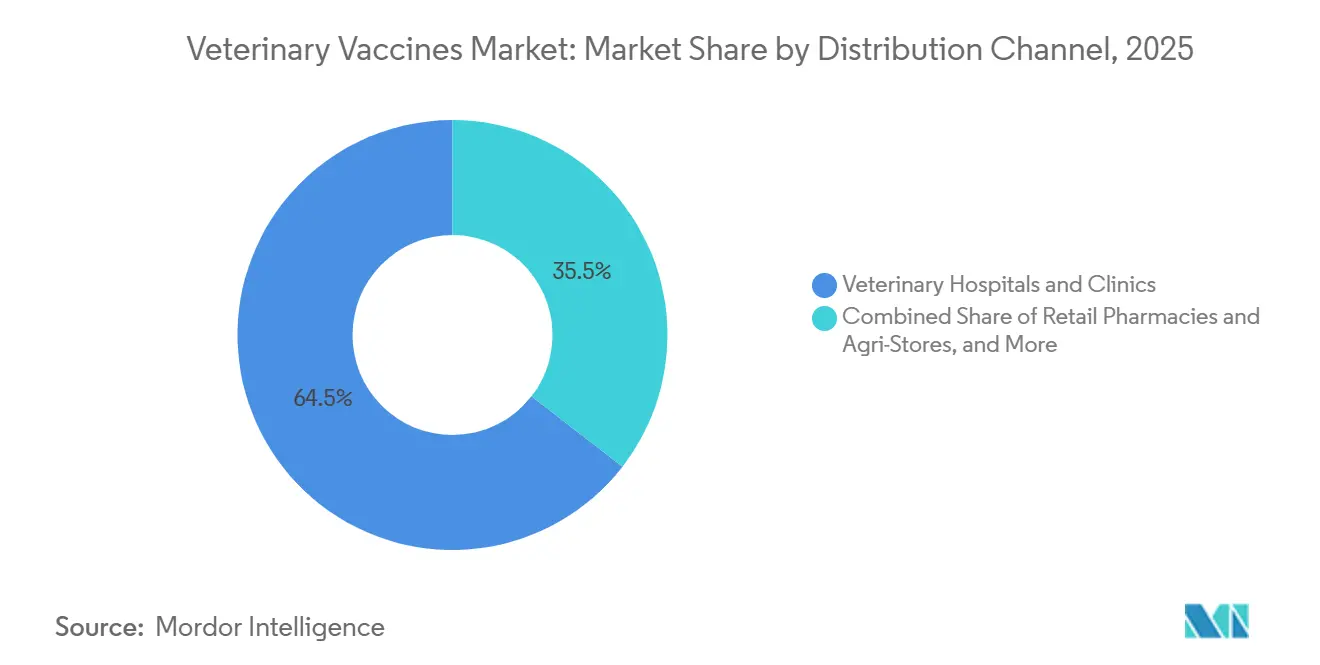

- Por canal de distribuição, hospitais e clínicas veterinárias representaram 64,54% em 2025, enquanto os canais online e de comércio eletrônico têm projeção de crescer a um CAGR de 12,32% até 2031.

- Por geografia, a América do Norte dominou com uma participação de 32,62% em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 9,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas Veterinárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Surtos Transfronteiriços em Animais de Produção | +2.1% | Global, com pressão aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Aumento da Posse de Animais de Companhia e dos Gastos Relacionados | +1.4% | América do Norte e Europa como núcleo, com expansão para a Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Programas de Vacinação em Massa Financiados pelo Governo | +1.8% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Integração Avícola Comercial Impulsionando a Demanda por Biossegurança | +1.3% | Global, liderado pela América do Norte e Brasil | Curto prazo (≤ 2 anos) |

| Análise de Precisão em Animais de Produção Viabilizando Imunização Micro-Direcionada | +0.9% | América do Norte e Europa como adotantes iniciais, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Surgimento de Vacinas Autógenas e Termoestáveis em Meio às Restrições de RAM | +1.0% | Global, com liderança regulatória na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Surtos Transfronteiriços em Animais de Produção

As doenças animais transfronteiriças agora se comportam como choques de demanda contínuos, elevando permanentemente os volumes de vacinação de referência. A Organização Mundial de Saúde Animal registrou 4.782 eventos de influenza aviária altamente patogênica em 76 países durante 2024-2025, incluindo as primeiras detecções em rebanhos leiteiros dos Estados Unidos, que levaram ao abate de mais de 100 milhões de aves[2]Organização Mundial de Saúde Animal, "Relatório de Situação da Influenza Aviária 2024-2025," woah.org. A Alemanha confirmou seu primeiro caso doméstico de febre suína africana em junho de 2024, e as Filipinas perderam 15% de seu rebanho suíno no mesmo período. Essas crises levaram a FAO e a WOAH a lançar um plano de controle da febre suína africana no valor de USD 500 milhões em 2025, consolidando contratos de vacinas plurianuais insensíveis às oscilações de preços[3]Organização das Nações Unidas para a Alimentação e a Agricultura, "Via de Controle Progressivo para a Febre Suína Africana," fao.org .

Aumento da Posse de Animais de Companhia e dos Gastos Relacionados

Os domicílios dos Estados Unidos possuíam 89,7 milhões de cães e 73,8 milhões de gatos em 2025, mas os gastos veterinários caíram 4% em relação ao ano anterior, à medida que os proprietários aderiram à telemedicina e às farmácias online. Muitos estados agora permitem que profissionais licenciados prescrevam vacinas essenciais por meio de consultas por vídeo, permitindo que plataformas de comércio eletrônico enviem reforços contra raiva e cinomose diretamente para os lares. No entanto, apenas 57,3% dos proprietários de gatos consultaram um veterinário em 2025, sugerindo que a cobertura felina permanece subótima. Os fabricantes que desejam capturar o CAGR de 12,32% do canal de comércio eletrônico devem, portanto, investir em educação do consumidor que explique o valor preventivo das vacinas administradas em tempo hábil.

Programas de Vacinação em Massa Financiados pelo Governo

O Orçamento da União da Índia para 2026 aumentou as dotações para o seu programa de Saúde Animal e Controle de Doenças, que distribui doses gratuitas contra febre aftosa e brucelose para mais de 500 milhões de bovinos e búfalos. O Reino Unido concedeu GBP 12,5 milhões (USD 15,8 milhões) para estimular a pesquisa doméstica de vacinas, sinalizando sua intenção de reduzir a dependência de importações. Nos Estados Unidos, o Farm Bill de 2024 destinou USD 22,2 milhões para o Banco Nacional de Vacinas Animais e Contramedidas Veterinárias para estocar antígenos contra febre aftosa e febre suína clássica. Os pedidos públicos aceleram a aquisição, mas expõem os fornecedores a mudanças políticas no orçamento.

Integração Avícola Comercial Impulsionando a Demanda por Biossegurança

A produção de frangos de corte nos Estados Unidos está concentrada em menos de 50 integradores, todos os quais padronizam protocolos de vacinação que cobrem bilhões de aves por ano. O Brasil exportou 4,9 milhões de toneladas métricas de carne de frango em 2024, e os plantéis certificados para exportação devem receber vacinas contra Newcastle e doença infecciosa da bursa. A demanda, portanto, acompanha o volume de produção em vez da incidência de doenças, proporcionando receita previsível, mas aumentando a exposição a qualquer grande integrador que possa trocar de fornecedor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacunas na Cadeia de Frio em Mercados Emergentes | -0.8% | África Subsaariana, Sul da Ásia, América Latina rural | Médio prazo (2-4 anos) |

| Escassez de Veterinários e Vacinadores para Grandes Animais | -0.6% | Áreas rurais da América do Norte e Europa, setores globais de grandes animais | Longo prazo (≥ 4 anos) |

| Gargalos Regulatórios para Vacinas Veterinárias de Novo Vetor e mRNA | -0.5% | Global, com vias mais lentas na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Crescimento do Sentimento Antivacina entre Pequenos Produtores | -0.4% | Fragmentado em comunidades rurais globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Cadeia de Frio em Mercados Emergentes

A FAO estima que até 40% das doses para animais de produção na África Subsaariana perdem potência antes do uso porque o transporte excede 8 °C por períodos prolongados. Os formatos de DNA termoestáveis são promissores, mas as autoridades nacionais frequentemente carecem de capacidade para avaliar os dossiês de estabilidade, prolongando o registro em até cinco anos. Até que surjam padrões uniformes, a infraestrutura precária limitará a penetração em climas quentes.

Escassez de Veterinários e Vacinadores para Grandes Animais

Os municípios rurais dos Estados Unidos têm em média 1 veterinário de grandes animais para cada 15.000 cabeças de gado, limitando o ritmo da vacinação em campo. Projetos-piloto que licenciam leigos treinados têm tido baixa adesão devido a preocupações com responsabilidade civil. Os fabricantes de dispositivos veem oportunidade em injetores a jato e adesivos de microagulhas que qualquer pessoa pode administrar, embora as vias regulatórias para esses formatos ainda não estejam claras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Dominância dos Animais de Produção Impulsionada por Mudanças Regulatórias

Os produtos para animais de produção capturaram 63,55% da participação do mercado de vacinas veterinárias em 2025, e o segmento tem projeção de crescer a um CAGR de 9,85% à medida que a resistência antimicrobiana impulsiona a eliminação gradual dos antibióticos de rotina[4]Centro de Biológicos Veterinários do USDA, "Licenças de Biológicos Autógenos Emitidas 2024-2025," aphis.usda.gov. Os programas bovinos continuam impulsionados por campanhas de erradicação de brucelose e febre aftosa financiadas pelo Estado na Índia, no Brasil e em vários países africanos. As formulações autógenas para suínos, licenciadas por fazenda nos Estados Unidos, permitem que os produtores acompanhem a deriva viral mais rapidamente do que as atualizações comerciais. As doses para aves dominam em termos de volume porque os protocolos de pulverização em incubatório e injeção in ovo proporcionam cobertura quase universal para pintinhos de um dia.

As vacinas para animais de companhia representaram 36,45% em 2025, mas enfrentam obstáculos decorrentes de intervalos de reforço mais longos e da substituição parcial do atendimento em clínica pela telemedicina. As injeções essenciais de raiva e cinomose canina permanecem obrigatórias na maioria das jurisdições, ancorando um patamar de receita estável, mas produtos discricionários como os reforços contra a doença de Lyme perdem espaço para os testes de titulação de anticorpos. A adoção felina fica atrás da canina porque os gatos domésticos são percebidos como de menor risco, uma lacuna que os fornecedores esperam fechar por meio de educação direta ao consumidor.

Por Tecnologia: Plataformas Recombinantes Ganham Participação em Estratégias de Vacinas Marcadoras

Os formatos atenuados vivos detinham 50,53% da receita em 2025, refletindo décadas de uso em aves e bovinos. O mercado de vacinas veterinárias para produtos recombinantes e de subunidades deve crescer rapidamente, expandindo a um CAGR de 10,75% até 2031, à medida que as campanhas de erradicação exigem conformidade com DIVA. Os candidatos recombinantes para febre suína africana aprovados na Europa deletam genes-alvo de diagnóstico, permitindo que os rebanhos comprovem a ausência de infecção e recuperem o acesso à exportação.

As doses inativadas continuam a atender animais gestantes e regiões cautelosas quanto ao risco de reversão, embora os protocolos de múltiplas doses aumentem os custos de mão de obra. As tecnologias de DNA, mRNA e VLP ocupam um nicho emergente apoiado por diretrizes emitidas em 2024, mas os custos de produção permanecem de cinco a dez vezes mais altos do que as linhas convencionais. Uma implantação mais ampla depende da escala de fabricação e de vias de aprovação simplificadas na Ásia-Pacífico.

Por Indicação de Doença: Vacinas contra Influenza Aviária Crescem em Meio ao Transbordamento Zoonótico

A doença de Newcastle representou 22,15% da receita da categoria em 2025, impulsionada pela avicultura de subsistência na África e na Ásia, que depende de cepas termoestáveis que não requerem refrigeração. Após a transmissão sem precedentes do H5N1 para bovinos leiteiros dos Estados Unidos, as formulações contra influenza aviária têm previsão de crescer a um CAGR de 10,82% até 2031, apoiadas por autorizações de uso emergencial.

A síndrome reprodutiva e respiratória dos suínos permanece um nicho de alto valor para suínos, custando aos produtores dos Estados Unidos um estimado de USD 664 milhões por ano, enquanto a raiva mantém demanda estável em animais de companhia graças a mandatos legais. As doses contra febre aftosa são orientadas por políticas, com estoques multivalentes renovados bienalmente com base na vigilância da WOAH. A categoria "outros" inclui a doença nodular cutânea, que entrou na Europa e na Ásia durante 2024-2025 e desencadeou novas aquisições.

Por Via de Administração: Sistemas Sem Agulha Crescem em Operações com Restrição de Mão de Obra

A administração parenteral representou 72,52% da receita em 2025, impulsionada pela precisão de dose e pela familiaridade regulatória. No entanto, os injetores a jato sem agulha e os adesivos de microagulhas têm previsão de crescer a um CAGR de 11,12% à medida que a força de trabalho no setor de animais de produção diminui. As granjas suínas valorizam a redução de lesões por picada de agulha e a ausência de resíduos perfurocortantes, apesar dos investimentos iniciais de capital.

A tecnologia de iscas orais apoia programas de raiva em vida selvagem e imunizações em massa na aquicultura, enquanto as doses intranasais bovinas proporcionam imunidade respiratória rápida, mas requerem repetições frequentes. Os sistemas de pulverização permanecem limitados a aviários selecionados devido a preocupações com a exposição dos trabalhadores.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Controle Tradicional da Distribuição Veterinária

Clínicas e hospitais controlavam 64,54% do faturamento em 2025, auxiliados por regulamentações que vinculam o acesso a prescrições a veterinários licenciados. No entanto, o mercado de vacinas veterinárias agora registra um forte CAGR de 12,32% nas vendas online, à medida que vários estados dos EUA sancionam a prescrição remota. Os proprietários rurais de animais de produção, que frequentemente percorrem mais de 80 km para obter atendimento veterinário, valorizam a entrega em domicílio.

Redes varejistas como a Tractor Supply registraram crescimento de dois dígitos em saúde animal durante 2024-2025, embora uma norma pendente da FDA possa reclassificar alguns produtos de venda livre como de venda sob prescrição. Os fabricantes devem, portanto, investir em embalagens validadas para cadeia de frio e instruções de fácil utilização para manter o impulso do comércio eletrônico.

Análise Geográfica

A América do Norte detinha 32,62% da receita global em 2025, apoiada por sistemas avícolas verticalmente integrados que vacinaram mais de 9 bilhões de frangos de corte durante o ano. A saturação em animais de companhia e a queda nas visitas a clínicas limitam o potencial de crescimento, mas o financiamento de emergência no valor de USD 824 milhões para influenza aviária altamente patogênica durante 2024-2025 produziu um pico temporário nos pedidos. Os setores em expansão de suínos e aves do México prometem crescimento incremental assim que as melhorias na cadeia de frio forem implementadas.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 9,72% até 2031. A reconstrução do rebanho suíno da China após a febre suína africana e as aquisições públicas de vacinas contra febre aftosa e brucelose da Índia sustentam a demanda. O Japão e a Coreia do Sul impõem vacinação obrigatória de aves para melhorar a estabilidade do volume, enquanto a Austrália e a Nova Zelândia se concentram em animais de produção orientados para exportação que devem atender a rigorosas normas sanitárias nos mercados de destino.

A Europa se beneficia da liderança regulatória, tendo publicado diretrizes para vacinas de DNA em 2024 e aprovado candidatos recombinantes para febre suína africana em 2025. Alemanha, França e Espanha dominam o uso devido às grandes populações animais, embora os tamanhos gerais dos rebanhos continuem a diminuir sob pressão da política ambiental. A iniciativa de vacinas de GBP 12,5 milhões do Reino Unido indica um impulso pós-Brexit para a produção soberana.

O Oriente Médio e a África estão se recuperando à medida que programas apoiados pela FAO subsidiam doses nas economias menos desenvolvidas. O Conselho de Cooperação do Golfo está investindo em biofabricação doméstica, liderado pela nova instalação do Centro Nacional de Saúde Animal da Arábia Saudita. A América do Sul cresce com base nas exportações avícolas do Brasil e na crescente capacidade suína da Argentina, ambas as quais devem documentar a vacinação para os compradores asiáticos.

Panorama regulatório

As vacinas veterinárias são regulamentadas como produtos medicinais veterinários imunológicos ou biológicos veterinários, com vias de aprovação e requisitos de BPF que variam de acordo com a jurisdição. Nos Estados Unidos, o USDA APHIS Center for Veterinary Biologics (CVB) supervisiona o licenciamento de estabelecimentos e a licença de produtos para biológicos veterinários, apoiado por manuais de conformidade e de revisão atualizados periodicamente (incluindo atualizações do manual do CVB publicadas em janeiro de 2026 e abril de 2026) que orientam inspeções, submissões e pacotes de evidências de segurança e eficácia.

Na União Europeia, o Regulamento (UE) 2019/6 fornece o arcabouço central para produtos medicinais veterinários, incluindo vacinas, e é complementado por medidas de implementação, como o Regulamento de Execução (UE) 2025/209 da Comissão sobre boas práticas de fabricação para produtos medicinais veterinários. A EMA continua a operacionalizar vias de dossiê que podem reduzir submissões repetitivas para vacinas complexas por meio de ferramentas como o Veterinary Vaccine Antigen Master File (VAMF) e o Vaccine Platform Technology Master File (vPTMF), com orientações processuais atualizadas em fevereiro de 2026. Internacionalmente, os esforços de harmonização por meio da VICH e da WOAH apoiam a convergência dos requisitos técnicos para registro e dos padrões usados em diagnósticos e vacinas, o que molda a forma como os fabricantes elaboram estratégias de potência, segurança e qualidade em diferentes mercados.

Cenário Competitivo

O mercado de vacinas veterinárias é moderadamente fragmentado. As cinco maiores multinacionais mantêm vantagem por meio de diagnósticos e biológicos agrupados que fidelizam os clientes. A Zoetis combina vacinas contra síndrome reprodutiva e respiratória dos suínos com kits de PCR, o que aumenta os custos de troca. A Boehringer Ingelheim fortaleceu seu portfólio ao adquirir a carteira avícola da Elanco nos Estados Unidos em 2024, consolidando sistemas de pulverização em incubatório que favorecem fornecedores de alto volume. A Merck Animal Health e a Ceva expandem a capacidade por meio de novas plantas de biológicos, garantindo estoque de reserva para atender à demanda repentina de surtos.

Empresas regionais conquistam nichos. A Indian Immunologicals aproveita as aprovações domésticas aceleradas para oferecer preços abaixo das multinacionais em licitações públicas, enquanto a Hester Biosciences se concentra em opções termoestáveis para doença de Newcastle adaptadas a aves de subsistência. Startups europeias de biotecnologia estão explorando a diretriz de vacinas de DNA da Agência Europeia de Medicamentos para buscar indicações de nicho, como oncologia terapêutica em animais de estimação. Apesar desses novos entrantes, os incumbentes ainda detêm a maior parte dos ativos de cadeia de frio e os relacionamentos com líderes de opinião que orientam os protocolos nas fazendas.

As oportunidades de espaço em branco se concentram em formulações autógenas para suínos, linhas termoestáveis para climas quentes e hardware sem agulha que reduz a mão de obra. O sucesso depende de navegar por regulamentações fragmentadas que variam por espécie, patógeno e país, uma complexidade que tende a favorecer empresas com equipes dedicadas de assuntos regulatórios.

Líderes do Setor de Vacinas Veterinárias

Zoetis Inc.

Merck & Co. Inc.

Virbac

Boehringer Ingelheim International GmbH

Elanco Animal Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições impulsionadas por surtos e os programas de vacinação em massa financiados pelo governo criam espaço para fornecedores que conseguem escalar rapidamente, manter sistemas de qualidade robustos e adaptar plataformas entre espécies de animais de criação. No lado da demanda, a Índia aumentou as alocações para seu esquema de Saúde Animal e Controle de Doenças no Orçamento da União de 2026, apoiando a distribuição em larga escala de vacinas contra febre aftosa e brucelose, enquanto os Estados Unidos destinaram 22,2 milhões de dólares no Farm Bill de 2024 para o National Animal Vaccine and Veterinary Countermeasures Bank, para estocar antígenos contra ameaças transfronteiriças. A intensidade da vigilância de doenças documentada pela WOAH para eventos de influenza aviária durante 2024-2025 também reforça o papel das vias de uso emergencial e condicional, que beneficiam fabricantes com bibliotecas de vacinas prontas para implantação.

Os investimentos em fabricação e infraestrutura regulatória estão elevando o padrão de entrada e favorecendo empresas que conseguem atender a requisitos mais rígidos de liberação, testes e garantia de suprimento. A Índia notificou as Drugs (Sixth Amendment) Rules, 2026, em 18 de junho de 2026, designando o Chaudhary Charan Singh National Institute of Animal Health (CCSNIAH) como laboratório de testes para 42 categorias de vacinas veterinárias, o que eleva a importância da padronização de testes e da documentação de lotes para fornecedores que visam licitações públicas. No lado da oferta, os investimentos em capacidade e capacitação mostram onde a concorrência está se formando, incluindo o anúncio da Merck Animal Health de um investimento de 895 milhões de dólares em De Soto, Kansas (maio de 2025), o anúncio da Elanco de uma expansão de 130 milhões de dólares até 2026 em seu site de biológicos em Elwood, Kansas (agosto de 2024), e expansões europeias como a da Dopharma e Ripac-Labor, que avançam em uma instalação de vacinas autógenas em Potsdam, Alemanha (com conclusão estrutural em abril de 2026), além do investimento da Ceva em uma planta de vacinas inativadas de 7.000 m² em Monor, Hungria (anunciada em novembro de 2024). Esses projetos estão alinhados com a demanda por produtos de resposta a surtos, soluções autógenas para suínos e capacidade para animais de companhia, ao mesmo tempo em que intensificam a concorrência por insumos especializados e talentos experientes em qualidade e regulação.

Desenvolvimentos recentes do setor

- Julho de 2026: a Zoetis recebeu autorização de comercialização da Comissão Europeia para a Poulvac Procerta HVT-ND, uma vacina avícola direcionada à doença de Newcastle usando uma plataforma vetorial HVT. A autorização apoia a comercialização mais ampla em estados-membros da UE e fortalece o posicionamento da Zoetis em programas de vacinação avícola de alto volume, nos quais protocolos padronizados favorecem produtos aprovados e escaláveis.

- Fevereiro de 2025: a Elanco firmou um acordo com a Medgene para comercializar uma vacina contra influenza aviária altamente patogênica (HPAI) para bovinos leiteiros. A colaboração amplia o acesso a um conceito de vacina relevante para surtos além das aves e vincula a estratégia de suprimento de vacinas a preocupações emergentes de transmissão entre espécies, que podem desencadear envolvimento governamental e aquisição acelerada.

- Junho de 2024: o USDA aprovou a NOBIVAC NXT Canine Flu H3N2 da Merck Animal Health, descrita como a primeira e única vacina com tecnologia de partícula de RNA para influenza canina. A aprovação avança a adoção de novas plataformas na imunização de animais de companhia e aumenta a pressão competitiva sobre empresas estabelecidas para renovarem seus portfólios com tecnologias diferenciadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas com vacinas usadas para prevenir doenças infecciosas em animais, incluindo animais de criação e de companhia, em todas as principais vias de administração e canais de distribuição, contabilizadas a preços de venda do fabricante sempre que possível.

Exclusões de escopo: o dimensionamento exclui testes diagnósticos, medicamentos antibióticos ou antiparasitários, aditivos alimentares e serviços veterinários que não envolvam vacinas.

Visão geral da segmentação

- Por Tipo de Animal

- Vacinas para Animais de Produção

- Bovinos

- Suínos

- Aves

- Outros Animais de Produção (Pequenos Ruminantes, Aquicultura, etc.)

- Vacinas para Animais de Companhia

- Caninos

- Felinos

- Equinos

- Vacinas para Animais de Produção

- Por Tecnologia

- Atenuadas Vivas

- Inativadas / Mortas

- Toxoide

- Recombinantes / Subunidades

- Outras Tecnologias (DNA, mRNA, VLP, etc.)

- Por Indicação de Doença

- Febre Aftosa

- Doença de Newcastle

- Síndrome Reprodutiva e Respiratória dos Suínos

- Raiva

- Brucelose

- Influenza Aviária

- Parvovirose Canina

- Outras Indicações

- Por Via de Administração

- Parenteral (Injeção)

- Oral

- Intranasal

- Transdérmica / Sem Agulha

- Outras Vias

- Por Canal de Distribuição

- Hospitais e Clínicas Veterinárias

- Farmácias de Varejo e Lojas Agropecuárias

- Online / Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção do contexto de doenças e população animal, para que o conjunto de demanda seja realista. Analisamos estatísticas públicas de saúde animal e pecuária, como a FAOSTAT para produção e contagens de rebanhos, e as atualizações da WOAH sobre eventos de doenças animais de notificação obrigatória e abordagens de controle.

Para conectar a demanda ao comportamento real de aquisição, também consultamos fontes como as páginas de saúde animal e agricultura do USDA e da UE, resumos de vigilância de raiva do CDC e periódicos revisados por pares em imunologia veterinária e epidemiologia. Isso é complementado com registros de empresas, apresentações a investidores, cobertura de imprensa confiável e patentes para acompanhar mudanças de plataforma (como métodos recombinantes e novos métodos de entrega). Quando necessário, assinaturas pagas são usadas para dados financeiros e inteligência de empresas, notícias e finanças, além de bancos de dados de patentes, para confirmar cronogramas e atribuição de receita. A lista acima não é exaustiva, e muitas outras fontes públicas também foram verificadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Os insumos primários são usados para testar a robustez das premissas do modelo que as fontes públicas não detalham, especialmente adoção, comportamento de preços e mix de canais por tipo de animal. Conversamos com uma combinação de fabricantes, distribuidores, veterinários e partes interessadas ligadas à pecuária na APAC, EMEA e Américas, de modo que a ponderação regional reflita as realidades de campo, e não apenas os principais eventos de doenças.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 12% | APAC: 48% |

| Nível intermediário: 52% | Líderes funcionais/de unidade: 43% | EMEA: 33% |

| Participantes menores: 15% | Gerentes: 45% | Américas: 19% |

Dimensionamento de mercado e previsão

Para o dimensionamento, usamos as abordagens top-down e bottom-up, cada uma uma vez, de forma prática e replicável. A visão top-down parte da população animal endereçável e da intensidade de vacinação (por exemplo, contagens de rebanhos e plantéis combinadas com programas de vacinação de rotina e vinculados a surtos), que é então ajustada pelo acesso a cuidados veterinários e disponibilidade de canais.

Esses totais são então verificados por meio de aproximações bottom-up seletivas, como pontos de preço amostrados por país e por tecnologia de vacina, volumes de dosagem típicos para doenças de alta incidência, e divulgações de receita a nível de fabricante, quando separáveis. Alguns insumos-chave que movem significativamente o modelo incluem o mix entre animais de criação e de companhia, a cadência de surtos das principais doenças, as taxas de cobertura de vacinação preventiva, a evolução do preço médio de venda por tecnologia (viva, inativada, recombinante e outras), e a participação vendida por clínicas versus varejo e comércio online. Quando faltam insumos bottom-up para geografias menores, preenchemos usando proporções regionais de referência ligadas à população animal e a indicadores de gastos veterinários, e depois revalidamos com o feedback de especialistas.

As previsões são construídas usando análise de cenários apoiada por ajuste de tendências simples, já que a demanda pode aumentar durante surtos e depois normalizar. Executamos um cenário-base, além de cenários de adoção mais restritivos e mais flexíveis, e então alinhamos a trajetória final ao que os entrevistados consideram viável para a evolução de preços e a expansão de cobertura durante o horizonte de previsão.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de múltiplas verificações, para que o número final não seja determinado por uma única premissa. Comparamos o modelo com sinais independentes, como tendências da população animal, atividade de doenças relatada e a exposição declarada das empresas a vacinas em comparação com categorias adjacentes de saúde animal, e então revisamos quaisquer grandes discrepâncias.

Antes da aprovação final, as anomalias são revisadas em uma segunda análise, e chamadas de esclarecimento são acionadas quando uma mudança em um país, tecnologia ou canal parece muito acentuada em comparação com as condições observadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes surtos, mudanças significativas de política ou reajustes de preços expressivos. Pouco antes da entrega, é realizada uma nova rodada de revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa de mercado de vacinas veterinárias da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para vacinas veterinárias frequentemente diferem porque as fontes nem sempre contam os mesmos produtos, anos e pontos de preço, mesmo quando o nome do mercado parece idêntico. As diferenças também surgem da forma como a demanda impulsionada por surtos é tratada em relação à demanda preventiva de rotina, e da rapidez com que as premissas são atualizadas.

A tabela de referência mostra uma variação que é largamente explicada pelo alinhamento de escopo e ano, e no modelo da Mordor Intelligence o mercado inclui vacinas para animais de criação e de companhia em todas as vias e canais, mas exclui produtos de saúde animal que não sejam vacinas, o que pode inflar os totais em definições mais amplas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,30 bilhões de dólares (2025) | |

| Editora do setor A | 12,05 bilhões de dólares (2024) | Usa um ano-base diferente e pode parecer maior em parte porque os preços e o mix de 2024 podem ser capturados sob uma definição de produto mais ampla, que pode não separar claramente as vacinas das receitas adjacentes de saúde animal. |

| Editora do setor B | 12,12 bilhões de dólares (2024) | Reporta 2024 como ano-base e aplica agrupamentos de segmentos que podem alterar os totais dependendo de como as vacinas combinadas, as novas plataformas e as margens de canal são tratadas no valor de mercado declarado. |

Em conjunto, as lacunas vêm principalmente da seleção do ano, do que é contabilizado dentro do limite da vacina e de como os preços são normalizados entre regiões e canais. Nossa abordagem mantém o resultado rastreável em relação às populações animais, à intensidade de vacinação e a pontos de preço realistas, o que torna o número final mais fácil de reconciliar e atualizar conforme as condições mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vacinas veterinárias em 2026 e para onde está se encaminhando?

O mercado está estimado em USD 11,17 bilhões em 2026 e tem projeção de atingir USD 16,80 bilhões até 2031 a um CAGR de 8,49%.

Qual segmento animal mais contribui para a receita?

Os animais de produção lideram com 63,55% de participação em 2025, sustentados por programas para aves, suínos e bovinos.

Qual tecnologia está crescendo mais rapidamente?

As plataformas recombinantes e de subunidades têm previsão de avançar a um CAGR de 10,75% porque apoiam estratégias DIVA.

Qual região registrará o maior crescimento?

A Ásia-Pacífico deve expandir a um CAGR de 9,72% até 2031, impulsionada pela China e pela Índia.

Como os canais online estão afetando a distribuição?

As regras flexibilizadas de telemedicina permitem que veterinários licenciados prescrevam remotamente, impulsionando as vendas de vacinas no comércio eletrônico em direção a um CAGR de 12,32%.

Qual é a principal restrição que dificulta uma adoção mais ampla nos mercados emergentes?

As lacunas na cadeia de frio causam perda de potência de até 40%, tornando as inovações termoestáveis e as melhorias de infraestrutura essenciais.

Página atualizada pela última vez em: