Tamanho e Participação do Mercado de Vacinas para Suínos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas para Suínos por Mordor Intelligence

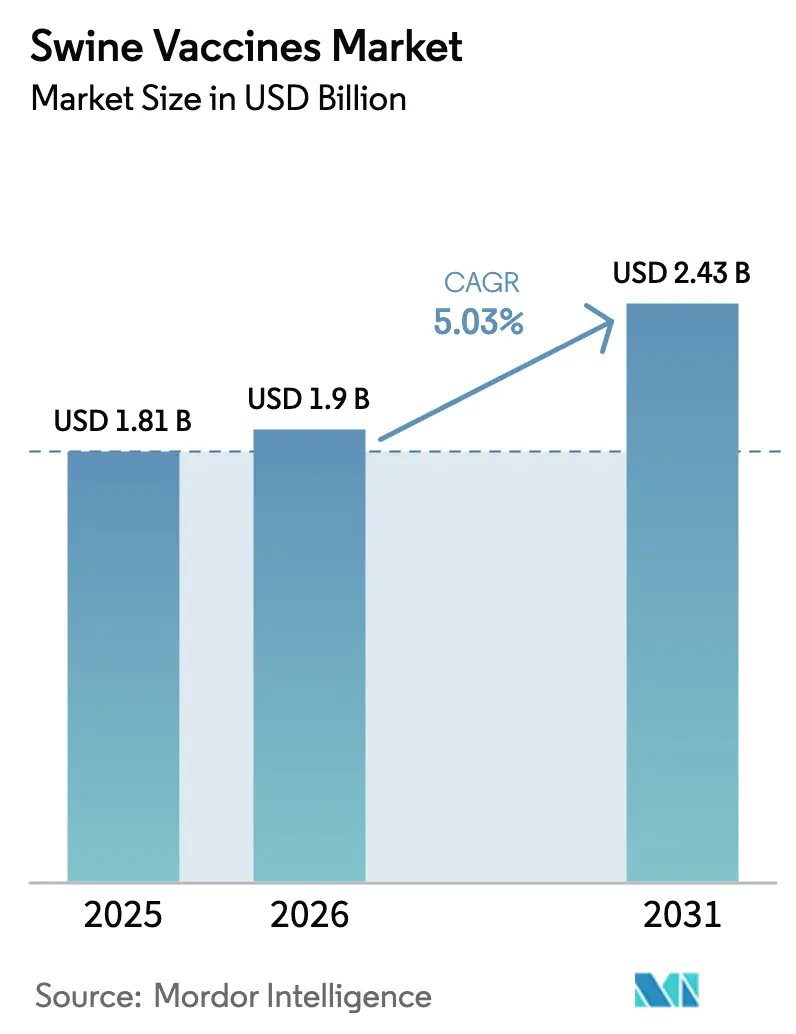

O mercado de vacinas para suínos foi avaliado em USD 1,81 bilhão em 2025 e estima-se que cresça de USD 1,9 bilhão em 2026 para atingir USD 2,43 bilhões até 2031, a uma CAGR de 5,03% durante o período de previsão (2026-2031). O forte crescimento reflete uma mudança permanente do tratamento de surtos para a prevenção, à medida que as regras de biossegurança se tornam mais rígidas e os produtores protegem rebanhos cada vez mais valiosos. A vacinação já compensa os USD 1,2 bilhão perdidos anualmente pela síndrome reprodutiva e respiratória suína, transformando a imunização de um custo opcional em controle de risco padrão. A disrupção tecnológica reforça a expansão: plataformas de partículas de RNA reduzem os prazos de vacinas personalizadas para 12–16 semanas, enquanto suínos editados geneticamente resistentes ao vírus da síndrome reprodutiva e respiratória suína ampliam a caixa de ferramentas além dos antígenos tradicionais. Regionalmente, a América do Norte detém 38,45% da receita de 2024 com base em infraestrutura veterinária avançada, enquanto a Ásia-Pacífico registra a CAGR mais rápida de 6,23% à medida que os produtores se reconstroem após a Peste Suína Africana. Os produtos inativados se mantêm à frente com 46,77% de participação, mas as linhas recombinantes crescem a 6,02% à medida que os compradores preferem opções compatíveis com DIVA mais seguras.

Principais Conclusões do Relatório

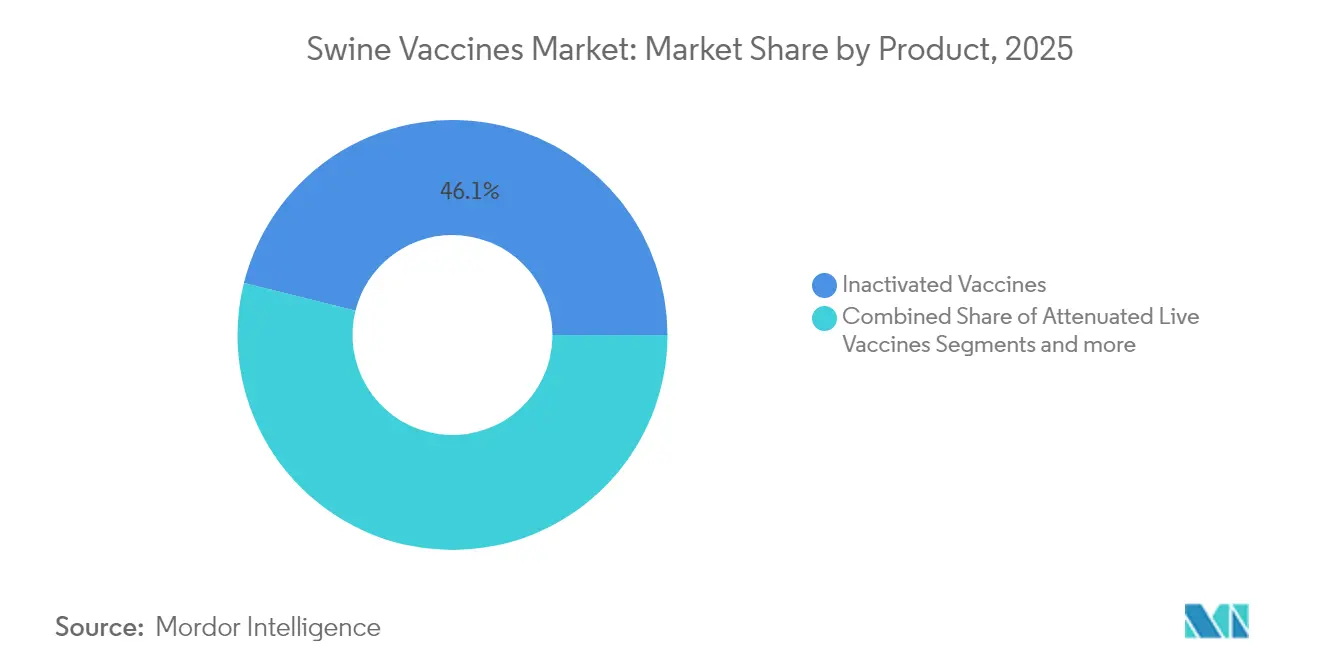

- Por tipo de produto, as formulações inativadas lideraram com 46,12% da participação no mercado de vacinas para suínos em 2025; as plataformas recombinantes estão configuradas para expandir a uma CAGR de 5,88% até 2031.

- Por tipo de doença, a peste suína clássica representou 39,60% do tamanho do mercado de vacinas para suínos em 2025, enquanto a influenza suína deve crescer a uma CAGR de 5,84% até 2031.

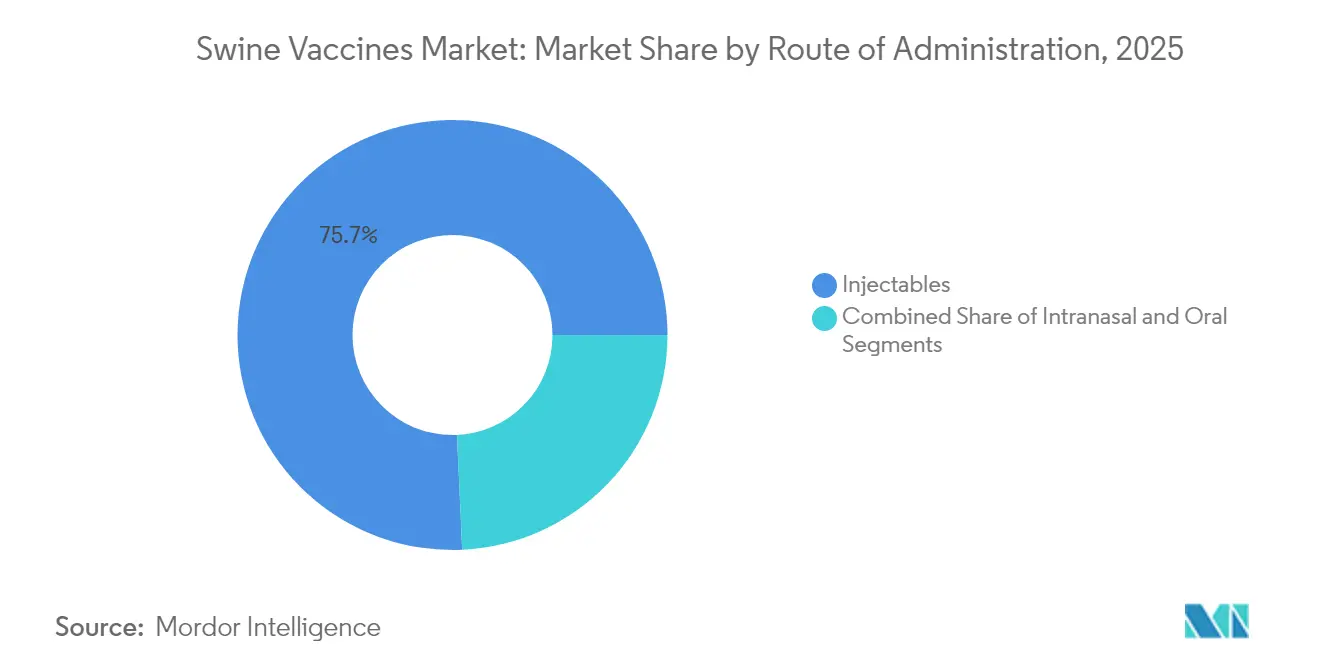

- Por via de administração, as vacinas injetáveis detiveram 75,72% da receita de 2025; a administração intranasal deve crescer a uma CAGR de 5,95% ao longo de 2026–2031.

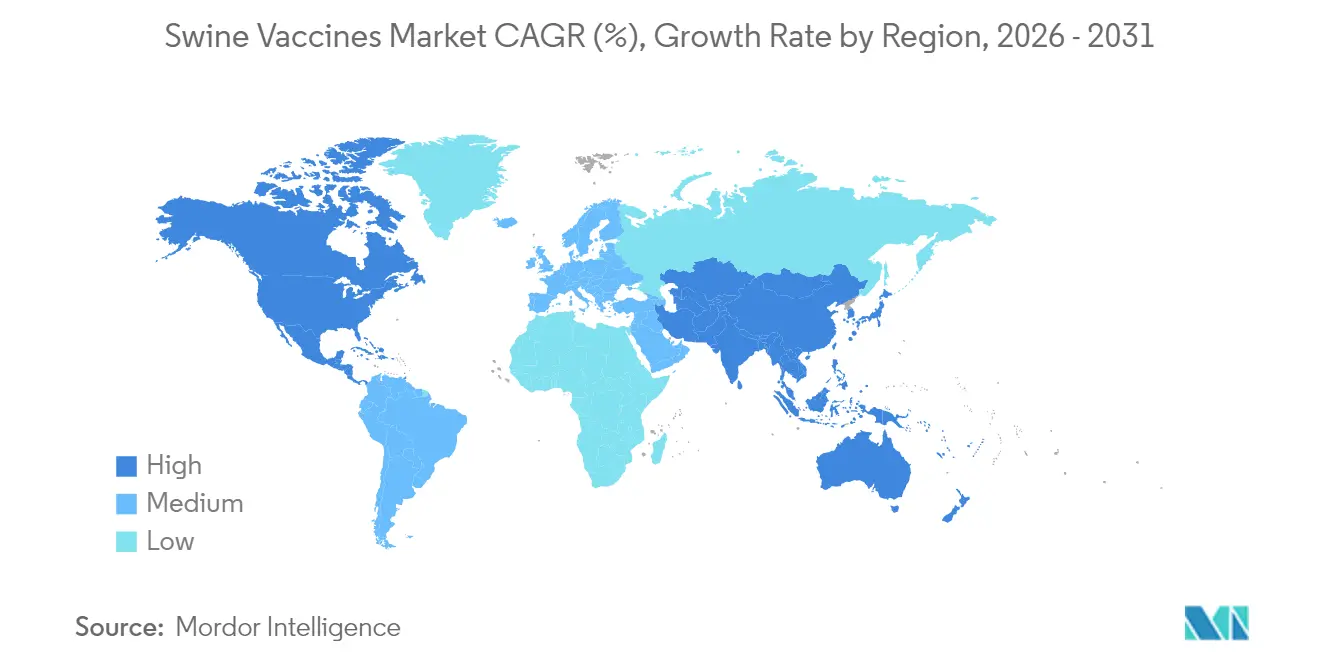

- Por geografia, a América do Norte captou 38,02% da receita em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vacinas para Suínos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas Governamentais para o Gerenciamento da Gripe Suína e Maior Conscientização Pública | +0.8% | Global, com maior impacto na Ásia-Pacífico e Europa | Médio prazo (2-4 anos) |

| Crescimento nos Investimentos em P&D para Novas Plataformas de Vacinas | +1.2% | América do Norte e União Europeia liderando, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escalada do Consumo Global de Carne Suína e Intensificação dos Mandatos de Biossegurança | +1.0% | Global, particularmente em mercados emergentes | Médio prazo (2-4 anos) |

| Plataformas Autógenas/RNA de Resposta Rápida Reduzem o Tempo até a Imunidade | +0.9% | América do Norte e União Europeia como mercados centrais | Curto prazo (≤ 2 anos) |

| Análise de Rebanho Baseada em IA Permite Vacinação de Precisão e Reduz o Custo Total de Propriedade | +0.7% | América do Norte, adoção inicial na União Europeia e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança Orientada ao Comércio para Vacinas Compatíveis com DIVA | +0.6% | Global, com ênfase em regiões orientadas para exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas Governamentais para o Gerenciamento da Gripe Suína e Maior Conscientização Pública

Os programas obrigatórios de saúde convertem ações voluntárias em planos estruturados de prevenção. O proposto Plano de Melhoria da Saúde Suína dos Estados Unidos cria regras nacionais para rastreamento da Peste Suína Africana e da Peste Suína Clássica, recompensando as fazendas que vacinam [1]Serviço de Inspeção de Saúde Animal e Vegetal, O Serviço de Inspeção de Saúde Animal e Vegetal Anuncia Proposta de Regulamento para Estabelecer o Plano de Melhoria da Saúde Suína dos Estados Unidos como Programa Regulatório Federal,

aphis.usda.gov. As Filipinas distribuíram 10.000 doses da Peste Suína Africana sob supervisão estatal para testar a eficácia e construir a confiança pública. Taiwan alcançou o status livre de doença para três grandes infecções suínas após anos de campanhas coordenadas, provando que um alinhamento claro entre governo e setor pode reduzir as necessidades de vacinação de rotina. Esses sucessos reforçam ciclos de retroalimentação positivos: à medida que os surtos diminuem, os produtores continuam investindo em vacinas para proteger o acesso ao mercado. Paralelamente, o incentivo para cumprir cresce porque rebanhos vacinados obtêm movimentação doméstica mais fluida e liberação para exportação.

Crescimento nos Investimentos em P&D para Novas Plataformas de Vacinas

O investimento está migrando para plataformas que fecham lacunas em velocidade e cobertura de cepas. Merck reservou USD 895 milhões para instalações no Kansas que sustentam sua linha de partículas de RNA, a Sequivity. O trabalho de mRNA trans-amplificador da Universidade de Pittsburgh demonstra imunidade semelhante com muito menos ingrediente ativo, reduzindo o custo por dose. Subsídios do Departamento de Agricultura dos Estados Unidos financiam projetos de mRNA auto-amplificador contra a Peste Suína Africana e a Peste Suína Clássica, sinalizando apoio oficial às abordagens de próxima geração. Startups também impulsionam a fronteira; o Aptamer Group licenciou adjuvantes de nanoanticorpo para aumentar as respostas em suínos. Coletivamente, o crescente gasto em P&D acelera o lançamento de vacinas mais fáceis de personalizar e mais econômicas de escalar.

Escalada do Consumo Global de Carne Suína e Intensificação dos Mandatos de Biossegurança

A maior demanda por proteína colide com regras de segurança mais rígidas, mantendo o mercado de vacinas para suínos em um caminho de crescimento persistente. A produção dos Estados Unidos deve crescer 1,7% em 2025, mesmo com a síndrome reprodutiva e respiratória suína continuando a drenar USD 1,2 bilhão por ano, confirmando a vacinação como seguro contra a perda de receita. O consumo de carne suína na Tailândia está crescendo 3,91% ao ano, impulsionando gigantes de rações como a Cargill a aumentar a capacidade e levando os produtores a vacinar agressivamente. Os surtos de febre aftosa na Europa forçaram restrições comerciais imediatas, destacando como os eventos de doenças transformam a imunização preventiva em um requisito de conformidade. A reconstrução do rebanho suíno da China pós-Peste Suína Africana reforça ainda mais a ligação entre vacinação e fornecimento estável [2]Departamento de Agricultura dos Estados Unidos, Relatório Anual de Pecuária e Produtos,

apps.fas.usda.gov. À medida que os mercados se liberalizam, os exportadores dependem de produtos compatíveis com DIVA que mantêm as fronteiras abertas, reforçando a demanda.

Plataformas Autógenas/RNA de Resposta Rápida Reduzem o Tempo até a Imunidade

Novas plataformas abordam o problema central da evolução viral que supera o desenvolvimento convencional. A Sequivity da Merck entrega vacinas específicas para a fazenda em 12–16 semanas usando partículas de RNA correspondentes às sequências de patógenos locais. O Departamento de Agricultura dos Estados Unidos aprovou a plataforma para ser combinada com o Microsol Diluvac Forte, estendendo o período de proteção sem acrescentar meses ao prazo de entrega. As regras do Canadá para biológicos autógenos permitem que veterinários solicitem lotes personalizados para ameaças urgentes. Os modelos de mRNA auto-amplificador necessitam de menos material, mas desencadeiam imunidade forte, reduzindo o custo de produção em campanhas de emergência. Os produtores ganham agilidade para vacinar mais cedo e com mais precisão, limitando as perdas durante as semanas críticas iniciais de um surto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Cadeia de Frio e Risco de Reações Adversas | -0.9% | Global, particularmente desafiador em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Ciclos Longos e Rígidos de Aprovação Regulatória | -0.7% | Global, com intensidade variável por região | Longo prazo (≥ 4 anos) |

| Deriva de Genótipo Viral Superando as Atualizações de Cepa de Vacinas | -0.8% | Global, com maior impacto na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Desvio de Orçamento para Programas de Certificação Livre de Antibióticos | -0.5% | América do Norte e União Europeia principalmente, expandindo-se para fazendas orientadas para exportação globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Cadeia de Frio e Risco de Reações Adversas

A logística controlada por temperatura adiciona despesas consideráveis, particularmente onde as redes elétricas são pouco confiáveis. A pesquisa de liofilização da vacina candidata contra a Peste Suína Africana manteve a potência por 1 ano a 4 °C, mas a adoção está pendente de comprovação mais ampla em campo [3]Nallely Espinoza, A liofilização do candidato a vacina contra a Peste Suína Africana ASFV-G-ΔI177L oferece estabilidade a longo prazo,

Scientific Reports, nature.com. As caixas de frio anticongelantes avaliadas no Nepal resolveram o problema de congelamento, mas tornaram-se mais pesadas e difíceis de transportar em terrenos acidentados. Os estudos de suinocultura inteligente do Vietnã constataram que as despesas com vacinação ficam entre USD 4,7 e 9 por suíno, com refrigeração e manuseio representando uma parcela importante. Os manuais da Organização das Nações Unidas para Alimentação e Agricultura enfatizam que cadeias de frio interrompidas comprometem a eficácia, levando a custos de revacinação e preocupações com responsabilidade. Esses fatores retardam a adoção entre pequenos produtores que operam com margens apertadas, apesar dos claros benefícios no controle de doenças.

Ciclos Longos e Rígidos de Aprovação Regulatória

Dossiês de segurança abrangentes protegem a saúde animal, mas prolongam os prazos e os custos. Os dados de biológicos da Agência de Alimentos e Medicamentos de 2024 mostram caminhos de vários anos desde estudos investigacionais até o licenciamento, um obstáculo que favorece os incumbentes com equipes regulatórias sólidas. O PORCILIS PCV M Hyo ID da Merck obteve aprovação da Agência Europeia de Medicamentos somente após uma revisão estendida abrangendo vários Estados-membros. O piloto de vacinação contra a Peste Suína Africana nas Filipinas exigiu fases conduzidas pelo governo antes de um uso mais amplo, atrasando o lançamento comercial mesmo que os resultados iniciais tenham sido positivos. Para os exportadores, a certificação do Departamento de Agricultura dos Estados Unidos também deve corresponder às regras de cada país importador, acrescentando mais uma camada. As aprovações prolongadas limitam a agilidade necessária para combater ameaças virais de rápida evolução e elevam o limite de capital para startups que visam o mercado de vacinas para suínos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Plataformas Recombinantes Impulsionam a Inovação

Em 2025, as vacinas inativadas conquistaram 46,12% da participação no mercado de vacinas para suínos graças a décadas de sucesso em campo e produção direta. As linhas recombinantes registram a CAGR mais rápida de 5,88% até 2031, pois os compradores valorizam as características DIVA que mantêm os canais comerciais abertos. As opções atenuadas vivas permanecem em uso para imunidade celular robusta, embora as regras de segurança limitem os volumes em fazendas de alta densidade. As ferramentas recombinantes também facilitam as atualizações quando os genótipos virais se distanciam dos painéis de cepas atuais. O tamanho do mercado de vacinas para suínos para produtos recombinantes está posicionado para acelerar à medida que os reguladores ganham experiência com aprovações de plataformas.

A onda de mRNA sublinha essa inclinação em direção à precisão. As partículas de RNA da Sequivity, prontas em 12–16 semanas, contrastam fortemente com os cronogramas de cultura de antígenos clássicos. Os protótipos de mRNA da proteína spike do vírus da diarreia epidêmica porcina já desencadeiam respostas mais fortes do que os controles inativados. Enquanto isso, ideias baseadas em oral e nanoanticorpo ampliam o segmento "Outros" ao abordar a facilidade de uso e a imunidade mucosa mais forte. Em conjunto, essas mudanças indicam que as vendas futuras rastrearão a rapidez com que cada fornecedor pode atualizar antígenos enquanto mantém os preços dentro dos orçamentos dos produtores.

Por Tipo de Doença: Dominância da Peste Suína Clássica Enfrenta Desafio da Influenza

As vacinas contra a peste suína clássica contribuíram com 39,60% da receita de 2025, pois a doença acarreta pesadas penalidades comerciais e de mortalidade. A FlagT4G atenuada viva mostra como a eficácia pode coexistir com marcadores DIVA, apoiando campanhas de erradicação e testes de verificação. As formulações contra a influenza suína crescem a uma CAGR de 5,84% porque os riscos zoonóticos e a rápida deriva viral impulsionam atualizações regulares. Estudos na China associam a pressão da vacinação a uma evolução mais rápida do H1N1, provando que a vigilância constante e a reformulação são essenciais.

Os produtos contra o parvovírus suíno geram retornos estáveis ao proteger o tamanho das ninhadas, enquanto as vacinas contra o circovírus migram para combinações bivalentes que cobrem as variantes do vírus da circovirose suína 2 e vírus da circovirose suína 3. Os grupos de pesquisa aceleram os candidatos contra a Peste Suína Africana agora que os ensaios em fazendas podem replicar a infecção natural. O setor de vacinas para suínos espera mais plataformas específicas para doenças que adaptem a imunidade sem comprometer o diagnóstico.

Por Via de Administração: Dominância Injetável Encontra Inovação Intranasal

A administração injetável representou 75,72% das vendas de 2025, refletindo a familiaridade dos veterinários e a dosagem precisa. Os produtos intradérmicos, como o PORCILIS PCV M Hyo ID, reduzem o volume de agulha e o estresse, mas mantêm o modelo central de injeção. O tamanho do mercado de vacinas para suínos para as vias intranasais está crescendo numa trajetória de 5,95% à medida que os produtores buscam menor mão de obra e defesa mucosa mais forte. Os ensaios intranasais vetorizados por influenza mostram proteção no ponto de entrada do patógeno.

Sprays orais e carreadores à base de ração atendem programas de nicho de leitões em massa, mas os desafios de estabilidade limitam sua expansão. Os dispositivos de jato sem agulha reduzem o risco de lesões e aumentam o rendimento. À medida que o monitoramento por inteligência artificial se torna comum, as fazendas podem combinar pontuações respiratórias precisas com reforços intranasais, aumentando a probabilidade de que as rotas alternativas corroam a dominância injetável.

Análise Geográfica

A América do Norte gerou 38,02% da receita de 2025, apoiada por biossegurança rígida e produtores bem financiados dispostos a pagar por soluções autógenas e de RNA. Planos federais como o Plano de Melhoria da Saúde Suína formalizam a rastreabilidade e a conformidade com a vacinação. O banco de vacinas de USD 57,5 milhões do Canadá para febre aftosa sinaliza investimento público em resposta rápida. O tamanho do mercado de vacinas para suínos na América do Norte é também sustentado por uma cadeia de frio robusta e uma densa rede de serviços veterinários que garante a adesão.

A Ásia-Pacífico registra a CAGR mais rápida de 6,12% à medida que a região reconstrói os estoques após a Peste Suína Africana. A recomposição do rebanho da China prova que a vacinação coordenada, a genética aprimorada e os estábulos modernos estabilizam o fornecimento. As Filipinas conduzem vacinação supervisionada contra a Peste Suína Africana usando um candidato desenvolvido pelo Vietnã, testando a eficácia sob estresse de campo. O impulso da suinocultura inteligente do Vietnã precifica a vacinação entre USD 4,7 e 9 por suíno e demonstra disposição para pagar quando os ganhos de produtividade são claros. O crescente apetite por carne suína da Tailândia agrega impulso.

Europa, Oriente Médio e África, e América do Sul oferecem perspectivas variadas. Os casos de febre aftosa na Europa em 2024 forçaram pedidos de vacinas de emergência que protegeram as licenças de exportação. O rigoroso processo de aprovação do bloco retarda os novos entrantes, mas constrói a confiança dos utilizadores finais, apoiando uma demanda estável por produtos recombinantes premium. Os mercados do Oriente Médio e África lutam com lacunas na cadeia de frio, convidando formulações termoestáveis. Os exportadores da América do Sul adotam vacinas DIVA para garantir acesso ao mercado, expandindo o volume enquanto elevam o padrão de conformidade entre os pares domésticos.

Cenário Competitivo

O mercado de vacinas para suínos apresenta concentração moderada. Zoetis, Merck Animal Health e Boehringer Ingelheim ancoram o nível superior com portfólios amplos e distribuição global. Zoetis comercializa mais de 300 produtos de saúde animal e mantém suporte técnico aprofundado, o que protege a participação mesmo com o surgimento de concorrentes de nicho. Merck alavanca a Sequivity para atender necessidades de precisão e está escalando a produção por meio de uma expansão no Kansas de USD 895 milhões. O programa Dynamic Pig Health da Boehringer integra dez vacinas FLEX com marcas de saúde intestinal para cobrir ameaças respiratórias e entéricas em um único protocolo.

Empresas de nível médio ampliam suas capacidades por meio de aquisições. Phibro gastou USD 350 milhões nos ativos de aditivos alimentares medicamentosos da Zoetis, combinando linhas de nutrição e vacinas para criar soluções de saúde em pacotes. Os especialistas em tecnologia concentram-se em avanços estreitos: startups de mRNA iteram imunógenos em semanas, inovadores em adjuvantes fornecem reforços de nanoanticorpos, e empresas de software transformam dados de sensores em alertas de timing de vacinação. Os incumbentes maiores respondem formando parcerias de pesquisa ou adquirindo essas competências de nicho diretamente.

A competição agora depende de cinco alavancas: velocidade da plataforma, agilidade na atualização de cepas, simplicidade da cadeia de frio, cobertura respiratória-entérica combinada e integração digital. As empresas que alinham todos os cinco exercem poder de precificação, enquanto as retardatárias enfrentam comoditização nos produtos inativados básicos. O mercado de vacinas para suínos continua a recompensar economias de escala juntamente com ciência diferenciada.

Líderes do Setor de Vacinas para Suínos

Merck & Co., Inc.

Elanco

Boehringer Ingelheim International GmbH

Zoetis Inc.

Ceva Sante Animale

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Agência Europeia de Medicamentos emitiu uma opinião positiva para o Biobhyo para prevenir a disenteria suína causada por Brachyspira hyodysenteriae.

- Maio de 2025: O Instituto Pirbright e o The Vaccine Group iniciaram ensaios de desafio com vacina contra a Peste Suína Africana usando uma cepa de campo virulenta.

- Fevereiro de 2025: Virbac introduziu uma vacina contra diarreia neonatal de leitões na Europa.

- Março de 2024: Merck Animal Health obteve aprovação do Departamento de Agricultura dos Estados Unidos para a Sequivity combinada com o Microsol Diluvac Forte para estender a imunidade em vacinas de partículas de RNA personalizadas.

Escopo do Relatório Global do Mercado de Vacinas para Suínos

De acordo com o escopo do relatório, as vacinas para suínos são geralmente administradas a suínos e contêm antígenos de bactérias, vírus, parasitas ou toxinas bacterianas. Elas ajudam a promover uma resposta imune nos suínos, que protege contra a infecção natural a partir da qual a vacina foi derivada. O mercado de vacinas para suínos é segmentado por produto (vacinas inativadas, vacinas vivas atenuadas, vacinas recombinantes e outros), tipo de doença (peste suína clássica, parvovírus suíno, influenza suína e outros) e geografia (América do Norte, Europa, Ásia-Pacífico e Resto do Mundo). O relatório oferece o valor (em USD) para os segmentos acima.

| Vacinas Inativadas |

| Vacinas Vivas Atenuadas |

| Vacinas Recombinantes |

| Outros |

| Peste Suína Clássica (PSC) |

| Parvovírus Suíno |

| Influenza Suína |

| Circovírus Suíno (PCV) |

| Outros |

| Injetáveis |

| Intranasal |

| Oral |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Vacinas Inativadas | |

| Vacinas Vivas Atenuadas | ||

| Vacinas Recombinantes | ||

| Outros | ||

| Por Tipo de Doença | Peste Suína Clássica (PSC) | |

| Parvovírus Suíno | ||

| Influenza Suína | ||

| Circovírus Suíno (PCV) | ||

| Outros | ||

| Por Via de Administração | Injetáveis | |

| Intranasal | ||

| Oral | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas para suínos?

O mercado está em USD 1,9 bilhão em 2026 e deve crescer de forma constante para USD 2,43 bilhões até 2031.

Qual região lidera a receita de vacinas para suínos atualmente?

A América do Norte detém 38,02% da receita global devido à infraestrutura veterinária avançada e às rígidas regras de biossegurança.

Qual segmento de produto está crescendo mais rapidamente?

As vacinas recombinantes registram a CAGR mais elevada de 5,88% até 2031, à medida que os produtores adotam plataformas mais seguras e compatíveis com DIVA.

Por que as vacinas intranasais estão ganhando atenção?

Elas estimulam a imunidade respiratória local, reduzem o tempo de mão de obra e estão previstas para expandir a uma CAGR de 5,95% ao longo de 2026–2031.

Quais são as principais restrições que afetam o crescimento do mercado?

Os altos custos de cadeia de frio em regiões em desenvolvimento e as longas aprovações regulatórias juntas reduzem aproximadamente 1,6 ponto percentual do potencial de CAGR.

Como as plataformas de RNA de resposta rápida estão mudando o cenário?

Tecnologias como a Sequivity reduzem os ciclos de personalização de vacinas para 12–16 semanas, permitindo uma contenção mais rápida de novas cepas virais.

Página atualizada pela última vez em: