Tamanho e Participação do Mercado de Vacinas Veterinárias da Europa

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

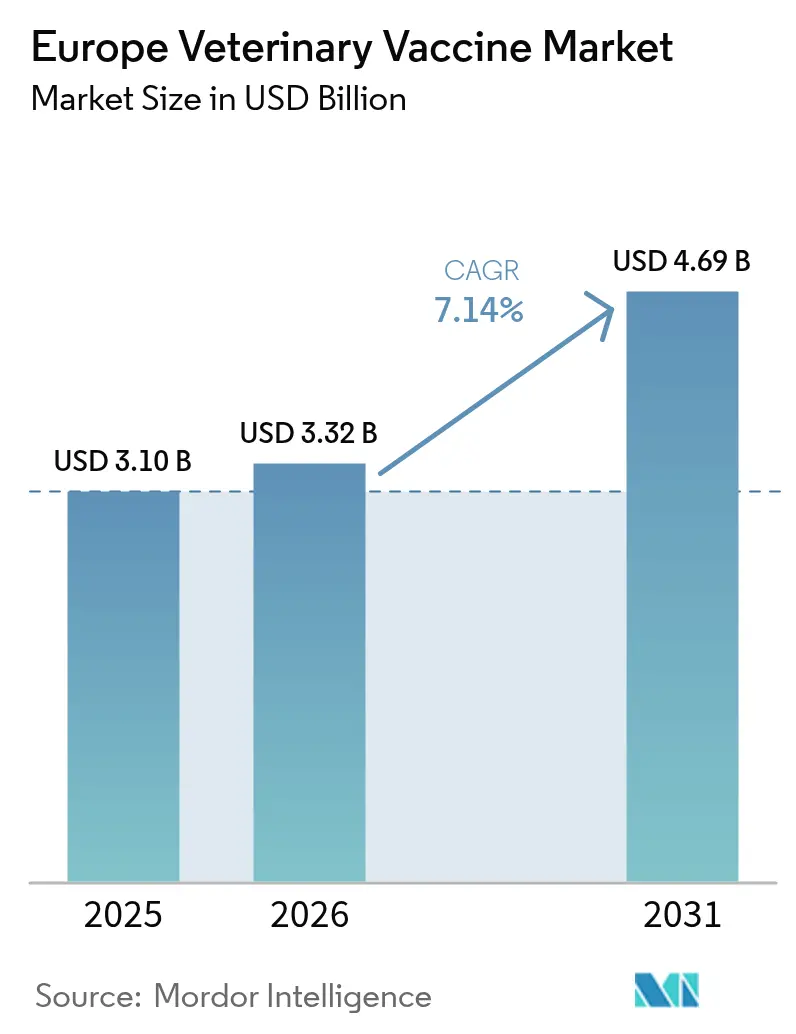

| Tamanho do mercado no ano base (2025) | 3.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas Veterinárias da Europa por Mordor Intelligence

O tamanho do Mercado de Vacinas Veterinárias da Europa foi avaliado em USD 3,10 bilhões em 2025 e estima-se que cresça de USD 3,32 bilhões em 2026 para atingir USD 4,69 bilhões até 2031, a um CAGR de 7,14% durante o período de previsão (2026-2031).

Uma sólida infraestrutura de saúde veterinária, políticas de imunização obrigatória e a aceleração de biológicos de próxima geração sustentam uma expansão constante. Os rigorosos programas de vigilância da região, após os recentes surtos de febre aftosa e língua azul, obrigam os produtores pecuários a vacinar em conformidade com os requisitos de comércio do Mercado Único, garantindo que o mercado de vacinas veterinárias mantenha uma base de demanda resiliente. O impulso de crescimento é ainda reforçado pelo aumento da adesão a seguros para animais de estimação, que torna os cuidados preventivos acessíveis para proprietários urbanos e impulsiona as vendas de vacinas premium. O investimento em plataformas de mRNA, DNA e recombinantes acelera à medida que os reguladores adotam revisões por vias adaptativas que encurtam o tempo de chegada ao mercado para atualizações de antígenos. Enquanto isso, os canais de comércio eletrônico capitalizam a adoção digital da era pandêmica para ampliar o acesso, especialmente em áreas rurais mal atendidas.

Principais Conclusões do Relatório

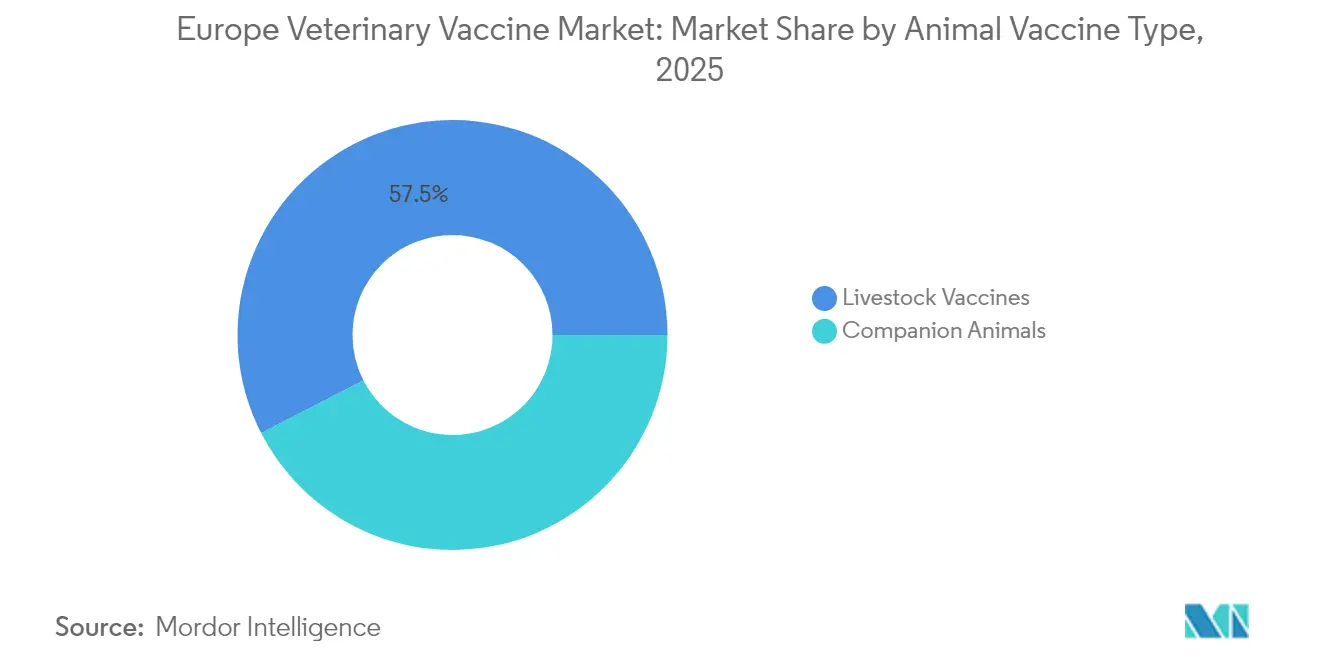

- Por tipo de vacina animal, as aplicações para animais de produção lideraram com 57,54% da participação de mercado de vacinas veterinárias europeias em 2025, enquanto os produtos para animais de companhia devem expandir a um CAGR de 8,95% até 2031.

- Por tecnologia de vacina, as formulações inativadas/mortas representaram 41,92% do tamanho do mercado de vacinas veterinárias em 2025, enquanto as plataformas de mRNA e DNA devem avançar a um CAGR de 9,21% no período 2026-2031.

- Por indicação de doença, as vacinas contra febre aftosa capturaram 19,62% de participação do tamanho do mercado de vacinas veterinárias em 2025, e as vacinas contra influenza aviária apresentam o CAGR mais rápido de 9,64% até 2031.

- Por canal de distribuição, hospitais e clínicas veterinárias detinham 53,21% de participação de receita em 2025; o varejo e o comércio eletrônico estão crescendo a um CAGR de 10,18% até 2031.

- Por geografia, a Alemanha comandou 23,88% da participação de mercado de vacinas veterinárias europeias em 2025, enquanto o Restante da Europa deve registrar um CAGR de 10,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Vacinas Veterinárias da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Intensificação da vigilância da UE e campanhas obrigatórias de imunização de rebanhos | +2.1% | Em toda a UE, com maior intensidade na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Crescente adoção de vacinas para animais de companhia via penetração de seguros para animais de estimação | +1.8% | Núcleo da Europa Ocidental, expandindo-se para mercados do Leste Europeu | Longo prazo (≥ 4 anos) |

| Expansão das exportações de aves e aquicultura dentro do Mercado Único | +1.5% | França, Países Baixos, Dinamarca com efeitos de transbordamento | Curto prazo (≤ 2 anos) |

| Mudança tecnológica em direção a plataformas recombinantes e vetoriais | +1.3% | Alemanha, Reino Unido, França liderando clusters de inovação | Longo prazo (≥ 4 anos) |

| Pipeline de mRNA para raiva e zoonoses emergentes (em segundo plano) | +0.9% | Centros de pesquisa da UE, adoção precoce nos países nórdicos | Longo prazo (≥ 4 anos) |

| Regras de prontidão para surtos para vacinas OGM de emergência (em segundo plano) | +0.7% | Implementação do quadro regulatório em toda a UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Vigilância da UE e Campanhas Obrigatórias de Imunização de Rebanhos

A maior vigilância pós-surto transformou a imunização voluntária em programas compulsórios na maioria dos estados-membros. A França orçou EUR 22 milhões (USD 24 milhões) para vacinar 1 milhão de ovinos e 700.000 bovinos contra a língua azul em 2024, cobrindo 85% dos custos dos produtores. O reporte em tempo real de cobertura à Autoridade Europeia para a Segurança dos Alimentos agora vincula o financiamento público ao cumprimento, garantindo adoção uniforme entre fronteiras. As diretivas de preparação para emergências exigem estoques pré-posicionados, criando contratos recorrentes que ancoram o mercado de vacinas veterinárias. As lições da crise da peste suína africana de 2019-2022 também levaram os reguladores a favorecer plataformas recombinantes que podem ser rapidamente reconfiguradas para novos sorotipos. No geral, os programas compulsórios institucionalizam a demanda e beneficiam estrategicamente os fabricantes com linhas de produção escaláveis.

Crescente Adoção de Vacinas para Animais de Companhia Via Penetração de Seguros para Animais de Estimação

Os mandatos de reembolso de vacinação incorporados nas apólices de seguro para animais de estimação elevam os níveis de conformidade e impulsionam a adoção de produtos premium. As clínicas francesas cobram entre EUR 50-90 (USD 54-97) por doses combinadas caninas e EUR 192 (USD 207) pela série primo felina, dos quais as seguradoras reembolsam até 80%. As redes veterinárias consolidadas introduzem protocolos de cuidados padronizados que priorizam reforços anuais, enquanto os registros de saúde digitais permitem que as seguradoras auditem sinistros e incentivem os proprietários por meio de prêmios mais baixos. Os mercados nórdicos ilustram o potencial de crescimento: a penetração de seguros para animais de estimação supera 40%, viabilizando a adoção de vacinas combinadas que visam patógenos emergentes. À medida que as rendas da Europa Oriental aumentam, as seguradoras estão ampliando planos de nível básico que incluem vacinações essenciais, estabelecendo uma longa trajetória de crescimento para o mercado de vacinas veterinárias.

Expansão das Exportações de Aves e Aquicultura dentro do Mercado Único

Para atender aos padrões de comércio intra-UE, os exportadores se alinham com os requisitos mais rigorosos dos estados-membros, harmonizando efetivamente os protocolos de vacinação para cima. O mandato da França em 2024 para imunizar 32,5 milhões de patos contra a influenza aviária altamente patogênica, a um custo público de EUR 100 milhões (USD 108 milhões), estabeleceu um novo referencial de conformidade. O quadro de medidas de emergência da Comissão Europeia acelera a implantação de vacinas, apoiando os exportadores de aquicultura que devem demonstrar ausência de patógenos marinhos. Essas ações elevam a demanda de base e criam ciclos de pedidos previsíveis que os fabricantes podem projetar, consolidando ainda mais o mercado europeu de vacinas veterinárias.

Mudança Tecnológica em Direção a Plataformas Recombinantes e Vetoriais

A plataforma SEQUIVITY da Merck Animal Health exemplifica a transição para tecnologias de partículas de RNA que permitem formulações específicas para o rebanho em questão de meses. A Agência Europeia de Medicamentos agora apoia os pedidos de designação de plataforma, permitindo que as empresas apresentem variações simplificadas em vez de dossiês completos ao trocar antígenos. Os vetores termoestáveis também compensam as lacunas da cadeia de frio em clínicas rurais, particularmente na Europa Oriental. Coletivamente, esses avanços encurtam os prazos de lançamento, reforçam a segurança do fornecimento e fortalecem a reputação de inovação do setor de vacinas animais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Longos prazos de liberação de lotes da Agência Europeia de Medicamentos para biológicos | -1.2% | Em toda a UE, afetando particularmente os fabricantes menores | Médio prazo (2-4 anos) |

| Lacunas na cadeia de frio em clínicas veterinárias do Leste Europeu e Restante da Europa | -0.9% | Europa Oriental, áreas rurais do Sul da Europa | Curto prazo (≤ 2 anos) |

| Hesitação vacinal entre pequenos produtores de ruminantes (em segundo plano) | -0.6% | Regiões mediterrâneas, áreas de agricultura tradicional | Médio prazo (2-4 anos) |

| Disponibilidade limitada de testes DIVA atrasando a implantação da vacina contra tuberculose bovina (em segundo plano) | -0.4% | Reino Unido, Irlanda, com implicações de monitoramento da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Longos Prazos de Liberação de Lotes da Agência Europeia de Medicamentos para Biológicos

Os testes do Laboratório Oficial de Controle de Medicamentos podem atrasar o lançamento comercial em 4-6 semanas, elevando os custos de manutenção de estoque e expondo os fabricantes ao risco de demanda sazonal. As grandes multinacionais gerenciam isso escalonando lotes sobrepostos, mas as empresas menores frequentemente não conseguem financiar a produção paralela, reduzindo a diversidade competitiva no mercado de vacinas veterinárias. Embora o sistema centralizado garanta a segurança dos produtos, as partes interessadas continuam a pressionar por amostragem baseada em risco que poderia encurtar os ciclos de liberação sem comprometer a qualidade.

Lacunas na Cadeia de Frio em Clínicas Veterinárias do Leste Europeu e Restante da Europa

Auditorias de campo mostram que 59% das geladeiras de fazendas ultrapassam 8 °C e 53% ficam abaixo de 2 °C, com extremos atingindo 24 °C e -12 °C que destroem a potência. As práticas rurais carecem de energia de reserva e monitoramento digital, corroendo a confiança dos produtores quando as vacinas falham em proteger os rebanhos. Os fabricantes respondem com formulações termoestáveis e campanhas educativas, mas os investimentos em infraestrutura permanecem essenciais. Até lá, as falhas na cadeia de frio continuam a limitar o potencial de adoção, especialmente para biológicos de alto valor que dominam o tamanho do mercado de vacinas veterinárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina Animal: A Dominância dos Animais de Produção Impulsiona a Base do Mercado

As formulações para animais de produção representaram 57,54% da participação de mercado de vacinas veterinárias europeias em 2025, uma vez que os programas obrigatórios sustentaram ampla adoção nos setores bovino, suíno e avícola. As vacinas para animais de companhia, no entanto, devem registrar um CAGR de 8,95% impulsionado pela crescente humanização dos animais de estimação e pela penetração de seguros, sinalizando uma gradual ampliação do tamanho do mercado de vacinas veterinárias em direção a segmentos discricionários.

Os biológicos bovinos lideram a demanda de animais de produção devido aos extensos rebanhos leiteiros e de corte na Alemanha, França e Países Baixos. As vacinas para aves estão escalando rapidamente à medida que a integração das cadeias de valor e as ambições de exportação exigem rigorosos certificados sanitários. Entre os animais de estimação, as doses caninas permanecem a espinha dorsal dos cuidados preventivos, mas a adoção felina está acelerando dada a preferência dos proprietários urbanos por gatos. Os produtos equinos atendem a um público de alto valor que absorve preços premium, adicionando um nicho lucrativo dentro do mercado mais amplo de vacinas veterinárias.

Por Tecnologia de Vacina: A Inovação Acelera a Adoção de Plataformas

Os produtos inativados mantiveram uma participação de receita de 41,92% em 2025 graças aos perfis de segurança e eficácia bem estabelecidos, mas os candidatos de mRNA e DNA carregam uma perspectiva de CAGR convincente de 9,21%, refletindo a confiança regulatória construída durante a era da COVID-19. Essa tendência aprofunda a diversificação tecnológica do mercado de vacinas veterinárias.

As formulações vivas atenuadas e de subunidades permanecem relevantes para patógenos que requerem respostas celulares robustas ou segurança excepcional. As plataformas recombinantes e vetoriais oferecem vantagens intermediárias em escalabilidade e termoestabilidade, tornando-as atraentes onde persistem lacunas na cadeia de frio. As designações de plataforma da Agência Europeia de Medicamentos agora reduzem os tempos de revisão para trocas de antígenos, levando as empresas a investir em manufatura modular. Como resultado, a agilidade de plataforma está se tornando uma alavanca competitiva decisiva, influenciando as trajetórias de crescimento de longo prazo no setor de vacinas animais.

Por Indicação de Doença: A Preparação para Emergências Remodela as Prioridades

As vacinas contra febre aftosa comandaram 19,62% da participação de mercado de vacinas veterinárias em 2025 devido às graves implicações comerciais do patógeno; os estados-membros estocam doses como apólice de seguro contra perturbações econômicas. Os biológicos contra influenza aviária, impulsionados pela emblemática campanha de patos da França, exibem o CAGR mais rápido de 9,64%, espelhando a intensificação da gestão de risco nas exportações avícolas.

As vacinas respiratórias bovinas vendem persistentemente em confinamentos de alta densidade, enquanto os insumos de circovírus suíno aumentam junto com a profissionalização das granjas suínas. As doses contra raiva fazem a ponte entre os programas para animais de companhia e de vida selvagem, e as vacinas contra tuberculose compatíveis com DIVA para bovinos avançam por ensaios em fase tardia. As mudanças climáticas introduzem novos desafios transmitidos por vetores, impulsionando os pipelines de pesquisa e desenvolvimento em direção a antígenos multiplexados que podem abordar paisagens de patógenos em mudança e proteger o mercado de vacinas veterinárias contra choques futuros.

Por Canal de Distribuição: A Transformação Digital Acelera o Acesso

Os hospitais e clínicas veterinárias ancoraram 53,21% das vendas de 2025, aproveitando a supervisão profissional e o controle de prescrições para manter a primazia dentro do mercado de vacinas veterinárias. Os pontos de venda de comércio eletrônico e varejo, no entanto, estão crescendo a um CAGR de 10,18% à medida que os provedores de logística dominam a entrega de última milha com controle de temperatura.

As compras governamentais dominam durante as campanhas de emergência para animais de produção, criando picos de compras em massa que concentram a demanda em janelas curtas. As clínicas se beneficiam de ofertas de serviços agrupados que incluem diagnósticos e manutenção de registros, garantindo visitas recorrentes. As plataformas online atraem pequenos produtores e proprietários de animais de estimação em áreas remotas que buscam conveniência, mas as salvaguardas regulatórias em torno dos biológicos sujeitos a prescrição ainda canalizam transações de alto valor por meio de profissionais. Essa evolução multicanal amplia o alcance sem diluir os padrões de qualidade em todo o tamanho do mercado de vacinas veterinárias.

Análise Geográfica

A participação de 23,88% da Alemanha sublinha seu papel como potência pecuária da Europa e um hub de inovação que incuba tecnologias de plataforma sob supervisão da Agência Europeia de Medicamentos. Os padrões federais de vigilância e certificação de exportação exigem vacinação para doenças economicamente significativas, incorporando demanda recorrente entre espécies. A França segue de perto, com campanhas financiadas pelo Estado, como a iniciativa de EUR 100 milhões contra a influenza aviária, influenciando os mercados vizinhos a elevar seus próprios limites de imunização.

O Reino Unido, apesar da divergência regulatória pós-Brexit, se posiciona como pioneiro em pesquisa em testes DIVA e vacinas contra tuberculose bovina, consolidando sua relevância dentro do mercado mais amplo de vacinas veterinárias. Itália e Espanha agregam peso por meio de grandes setores leiteiro, suíno e avícola, mas a capacidade desigual da cadeia de frio rural modera a adoção. Os climas mediterrâneos catalisam pressões sazonais únicas de doenças, levando os produtores locais a adotar calendários de vacinação personalizados que diferem dos da Europa do Norte.

O Restante da Europa registra o CAGR mais forte de 10,55% à medida que os estados de adesão do Leste Europeu atualizam os serviços veterinários para atender aos critérios de adesão à UE. As nações nórdicas, com penetração de seguros para animais de estimação acima de 40%, cultivam um segmento premium para biológicos combinados que requerem rigorosa integridade da cadeia de frio. Enquanto isso, a rápida intensificação pecuária da Europa Oriental apresenta perspectivas de alto volume, embora limitadas por lacunas de educação e infraestrutura que os fabricantes devem abordar para desbloquear plenamente o potencial do mercado de vacinas veterinárias da região.

Panorama regulatório

As vacinas veterinárias na Europa são regulamentadas como produtos medicinais veterinários sob o Regulamento (UE) 2019/6, com regras harmonizadas para autorização, fabricação, distribuição e farmacovigilância em todo o Mercado Único. A Agência Europeia de Medicamentos (EMA) e o seu Comitê de Medicamentos Veterinários (CVMP) conduzem o percurso centralizado de avaliação científica, enquanto a Base de Dados de Produtos da União (UPD) apoia a visibilidade da autorização e as obrigações de conformidade ao longo do ciclo de vida.

As prioridades regulatórias continuam a equilibrar disponibilidade e inovação com segurança e vigilância, refletidas no plano de trabalho do CVMP para 2026 (adotado em dezembro de 2025), que destaca o apoio a novas tecnologias e interações de desenvolvimento simplificadas, incluindo aconselhamento científico e abordagens de plataforma. A atividade de autorização sob essa estrutura inclui produtos que receberam autorização de comercialização na UE em 2025, como o Vectormune HVT-AIV da Ceva Sante Animale (28 de março de 2025, circunstâncias excepcionais nos termos do Artigo 25), juntamente com decisões adicionais de autorização da UE publicadas no Jornal Oficial (por exemplo, resumos de fevereiro de 2026), reforçando um ambiente de aprovações ativo e coordenado centralmente.

Análise da cadeia de valor

A cadeia de valor de vacinas veterinárias na Europa começa com insumos biológicos (antígenos, adjuvantes, linhas celulares, excipientes), seguidos por pesquisa e desenvolvimento especializados e desenvolvimento clínico, depois fabricação em conformidade com as BPF e controle de qualidade, que culminam na liberação regulatória de lotes e na farmacovigilância. A autorização centralizada liderada pela EMA sob o Regulamento (UE) 2019/6, juntamente com os requisitos de saúde animal previstos na Lei de Saúde Animal da UE (Regulamento (UE) 2016/429), influencia a disponibilidade de produtos e permite o abastecimento em vários países a partir de centros únicos de fabricação.

Na etapa posterior, redes validadas de logística de cadeia de frio e distribuidores fazem a distribuição de vacinas sensíveis à temperatura para hospitais e clínicas veterinárias, apoiam canais de aquisição governamental para programas de resposta a surtos e alimentam cada vez mais camadas de varejo e comércio eletrônico, onde se aplicam controles nacionais de dispensação. A pegada e a capacidade de fabricação baseiam-se em produtores europeus estabelecidos, incluindo a Zendal (CZ Vaccines), com instalações certificadas pelas BPF na Espanha (Pontevedra, Leon e Barcelona), enquanto entidades setoriais como a AnimalhealthEurope ajudam a coordenar as partes interessadas em relação à disponibilidade de abastecimento, às necessidades de harmonização e ao planejamento de preparação.

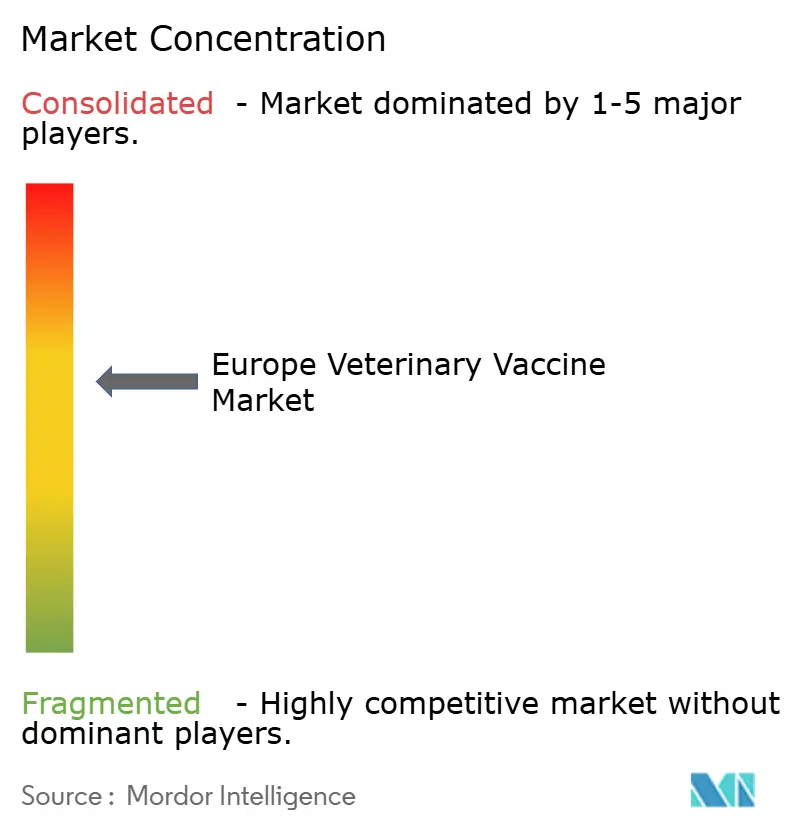

Cenário Competitivo

O mercado europeu de vacinas veterinárias permanece moderadamente fragmentado. Líderes globais como Zoetis, Boehringer Ingelheim e Merck aproveitam portfólios amplos e profundidade em pesquisa e desenvolvimento, enquanto especialistas regionais como HIPRA, Ceva Santé Animale e IDT Biologika exploram nichos terapêuticos e relacionamentos locais. As altas barreiras regulatórias e os atrasos na liberação de lotes favorecem os incumbentes com equipes de conformidade experientes.

O investimento em tecnologia de plataforma molda as agendas estratégicas. O sistema de partículas de RNA SEQUIVITY da Merck permite vacinas específicas para o rebanho em questão de semanas, posicionando a empresa para conquistar contratos sensíveis ao tempo. O próximo IPO da Ceva, avaliando a empresa em USD 10 bilhões, sinaliza a confiança dos investidores na trajetória de crescimento do setor de vacinas animais. As formulações resistentes à refrigeração também atraem capital, pois poderiam abrir mercados rurais mal atendidos em toda a Europa Oriental.

A pressão de consolidação aumenta à medida que os custos de desenvolvimento sobem; as aquisições que adicionam expertise em plataforma ou preenchem lacunas no portfólio se aceleram. No entanto, a vigilância antitruste e as preocupações de segurança nacional em torno de produtos biológicos impedem a concentração excessiva, garantindo que a concorrência e a inovação continuem a prosperar no mercado de vacinas veterinárias.

Líderes do Setor de Vacinas Veterinárias da Europa

Zoetis Inc.

Merck & Co. Inc.

Virbac SA

Boehringer Ingelheim International GmbH

Elanco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de vacinação impulsionados por surtos criam uma oportunidade visível para atualizações de antígenos e cobertura multissorotipo, particularmente para doenças transfronteiriças como a língua azul e a influenza aviária. A atividade de autorização recente reflete renovação de produtos e expansão de portfólio nessa área, incluindo a Verovaccines, que recebeu autorização de comercialização em toda a UE para uma vacina contra a língua azul (VeroBlue-3), e a Zendal (Vetia), que obteve autorização para uma vacina trivalente contra a língua azul na Espanha e em Portugal (sorotipos 1, 4 e 8), o que se encaixa nos ciclos de aquisição orientados por vigilância da região.

Uma segunda oportunidade são as plataformas de próxima geração e os produtos imunológicos combinados que reduzem a carga de administração e melhoram a adesão em animais de companhia e sistemas de pecuária intensiva. O parecer positivo do CVMP em abril de 2026 para o Nobivac NXT HCPChFeLV, posicionado como a primeira vacina veterinária de RNA autoamplificável (saRNA) na UE para gatos, indica capacidade regulatória de processamento para novas modalidades, enquanto a atualização de diretriz de janeiro de 2026 sobre vacinas combinadas e associações de produtos imunológicos oferece um caminho de desenvolvimento mais claro para os fabricantes. A consolidação e a especialização de portfólio também abrem espaço para vacinas de nicho diferenciadas, apoiadas pela aquisição da Aquilón CyL S.L. pela Ceva Animal Health em junho de 2026, trazendo o que foi descrito como a única vacina comercial da Europa contra a disenteria suína.

Desenvolvimentos recentes do setor

- Julho de 2026: a Zoetis recebeu autorização de comercialização da Comissão Europeia para o Poulvac Procerta HVT-ND, uma vacina vetorial recombinante contra a doença de Newcastle e a doença de Marek em frangos. A aprovação fortalece a presença da Zoetis em biológicos avícolas, onde a proteção contra múltiplas doenças apoia sistemas de produção integrados e requisitos mais rigorosos de certificação sanitária.

- Novembro de 2025: a Boehringer Ingelheim relatou dois pareceres positivos do CVMP da UE para vacinas contra a influenza aviária, VAXXITEK HVT+IBD+H5 e VAXXINACT H5. Os pareceres avançam os conjuntos de ferramentas de resposta a surtos para a influenza aviária altamente patogênica e apoiam o planejamento de aquisição para estratégias de vacinação usadas para proteger as cadeias de abastecimento avícola e a continuidade do comércio.

- Março de 2024: a Merck Animal Health anunciou a aprovação europeia do NOBILIS MULTRIVA REOm para uso em frangos. A aprovação ampliou o portfólio de vacinas avícolas da MSD Animal Health na Europa e reforçou a intensidade competitiva em torno de doenças respiratórias e com impacto na produção em plantéis comerciais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange as receitas obtidas com vacinas veterinárias vendidas para uso em animais em toda a Europa, incluindo animais de companhia e pecuária, em tecnologias e indicações de doenças comuns, conforme captadas a preços de venda do fabricante e do canal.

Exclusões de escopo: não inclui produtos farmacêuticos veterinários além de vacinas, diagnósticos, aditivos para alimentação animal ou taxas de serviços em clínica que não fazem parte da receita de produtos vacinais.

Visão geral da segmentação

- Por Tipo de Vacina Animal

- Animais de Produção

- Vacinas Bovinas

- Vacinas para Aves

- Vacinas Suínas

- Outras Vacinas para Animais de Produção

- Animais de Companhia

- Vacinas Caninas

- Vacinas Felinas

- Animais de Produção

- Por Tecnologia de Vacina

- Vacinas Equinas

- Vivas Atenuadas

- Inativadas / Mortas

- Subunidades e Toxoides

- Recombinantes / Vetoriais

- mRNA e DNA

- Por Indicação de Doença

- Febre Aftosa

- Complexo de Doença Respiratória Bovina

- Influenza Aviária

- Circovírus Suíno

- Raiva

- Outros

- Por Canal de Distribuição

- Hospitais e Clínicas Veterinárias

- Programas de Compras Governamentais

- Varejo e Comércio Eletrônico

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa mapeando o conjunto de demanda e o contexto regulatório para a imunização animal na Europa, para depois traduzir isso em uma base de dados para o dimensionamento. Recorremos a fontes públicas e oficiais, como a Agência Europeia de Medicamentos (autorizações de produtos veterinários e atualizações de segurança), o Eurostat (números de pecuária e séries de estrutura agrícola), notificações de doenças da WOAH e agências nacionais de agricultura e saúde animal nos principais países europeus.

Além disso, revisamos registros de empresas, apresentações a investidores e imprensa de reputação para entender lançamentos de produtos, mudanças na pegada de fabricação e restrições de abastecimento que podem alterar preços ou disponibilidade. Bases de dados de patentes também são consultadas para verificar a intensidade de inovação por tipo de tecnologia. Quando necessário, assinaturas pagas focadas em dados financeiros de empresas e um produto separado de notícias e finanças são usados para verificar cruzadamente as divulgações de receita e o momento de eventos-chave. As fontes documentais mencionadas acima são ilustrativas, e não exaustivas, e também consultamos muitos outros documentos públicos para coleta, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para transformar sinais documentais em premissas práticas, principalmente em torno da combinação de países, da combinação de espécies animais e de como a demanda por vacinas se comporta durante surtos em comparação com ciclos de rotina. Conversamos com fabricantes, distribuidores, veterinários e grandes operadores agrícolas na Europa Ocidental, Setentrional e Meridional, e também incluímos respondentes ligados a mercados menores no restante da Europa, para evitar um peso excessivo nos países maiores.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 20% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 27% | |

| Players menores: 21% | Gerentes: 53% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem de conjunto de demanda de cima para baixo, na qual a população animal por espécie é combinada com premissas de intensidade de vacinação, depois ajustada para reforços impulsionados por doenças e padrões de adoção a nível de país. Para manter isso fundamentado, o modelo é verificado cruzadamente com aproximações seletivas de baixo para cima, incluindo faixas de PVM amostradas por tecnologia, verificações de margem de distribuidores e divisões de receita de fabricantes discutidas em entrevistas. Se as duas visões não coincidirem, os totais são ajustados para reconciliar a diferença.

Os principais insumos usados no modelo incluem o número de cabeças de gado e a estrutura agrícola, a posse de animais de companhia e as tendências de visitas a clínicas, a frequência do esquema vacinal para doenças centrais, os sinais de surtos que elevam temporariamente os volumes e a progressão de preços observada por tipo de tecnologia (por exemplo, recombinante versus inativada). Quando o retorno das entrevistas indica cobertura ausente, as lacunas são tratadas construindo multiplicadores proxy a partir de países semelhantes e depois testando a sensibilidade para evitar sobrestimar mercados menores.

A previsão usa análise de cenários construída em torno de três trajetórias de demanda: crescimento de prevenção de rotina, condições estáveis e um cenário de maior incidência para indicações específicas de doenças. A previsão final é escolhida após ser reconciliada com as expectativas de especialistas sobre a aplicação de políticas e a economia agrícola.

Validação de dados e ciclo de atualização

A validação é feita por meio de triangulação entre sinais independentes, de modo que o número final de mercado precisa fazer sentido em relação às tendências da população animal, à atividade de autorização e às narrativas de demanda a nível de país das entrevistas. Valores atípicos são identificados por meio de verificações de variância a nível de país e de tecnologia, e depois revisados por um segundo analista antes da aprovação final, especialmente quando um único país gera uma grande variação de participação.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como grandes surtos, aprovações de portfólio de grande porte ou mudanças significativas de preços. Antes da entrega, realizamos uma revisão final para garantir que os lançamentos públicos mais recentes e os principais aprendizados das entrevistas estejam refletidos no modelo.

Tamanho do mercado europeu de vacinas veterinárias da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para vacinas veterinárias na Europa frequentemente diferem porque o escopo e a matemática por trás dos volumes e preços não estão alinhados entre as fontes. As diferenças podem surgir de se a receita é contabilizada a nível de fabricante ou em níveis posteriores da cadeia, de como os países são agrupados na Europa e de se a vacinação de rotina e a demanda impulsionada por surtos são tratadas como um único conjunto ou modeladas separadamente.

A principal lacuna vem de como as ondas de vacinação relacionadas a surtos e as consequentes mudanças de preço de curto prazo são tratadas, sendo que a Mordor Intelligence modela isso como aumentos episódicos que se somam aos esquemas de rotina, em vez de serem distribuídos uniformemente ao longo do ano completo. Outras estimativas também podem misturar produtos de saúde animal adjacentes no total, ou podem usar um preço médio único entre tecnologias, o que pode reduzir o valor de mercado quando plataformas de preço mais alto crescem mais rapidamente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,10 bilhões de USD (2025) | |

| Editora Setorial A | 2,71 bilhões de USD (2025) | Pode suavizar a demanda impulsionada por surtos em uma taxa anual constante e aplicar um PVM mais misturado, o que pode reduzir o valor capturado quando a combinação tecnológica se desloca para plataformas de preço mais alto. |

| Empresa de Consultoria B | 3,21 bilhões de USD (2022) | Usa um ano-base anterior e uma normalização diferente para a recuperação pós-2020, e pode não capturar mudanças posteriores na combinação impulsionadas por autorizações que alteram a trajetória de preços e volumes. |

Em conjunto, a dispersão é explicada principalmente pelo que é contabilizado como receita exclusivamente de vacinas, por como a demanda de surtos de curto prazo é tratada e por como os preços são projetados por tecnologia. Ao manter os insumos vinculados a séries observáveis de população animal e a padrões de uso e preço verificados por entrevistas, a estimativa final permanece rastreável e pode ser repetida quando surgirem novos sinais de país ou de doença.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Vacinas Veterinárias da Europa em 2026?

O tamanho do Mercado de Vacinas Veterinárias da Europa atinge USD 3,32 bilhões em 2026.

Qual CAGR é previsto para os biológicos veterinários europeus até 2031?

O mercado deve crescer a um CAGR de 7,14% entre 2026 e 2031.

Qual segmento apresenta o crescimento mais rápido dentro da Europa?

As vacinas para animais de companhia registram o CAGR mais alto de 8,95% devido à expansão dos seguros para animais de estimação.

Por que as plataformas de mRNA e DNA estão ganhando força?

As vias adaptativas da Agência Europeia de Medicamentos reduzem os tempos de aprovação, viabilizando um CAGR de 9,21% para plataformas de ácidos nucleicos.

Qual país lidera a demanda europeia?

A Alemanha detém 23,88% da receita regional devido à sua grande base pecuária e rigorosa vigilância.

Qual é a principal barreira para novos entrantes?

Os longos testes de liberação de lotes da Agência Europeia de Medicamentos adicionam 4-6 semanas aos prazos de lançamento de produtos, favorecendo os incumbentes.

Página atualizada pela última vez em: