Tamanho e Participação do Mercado de Energia Termelétrica do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

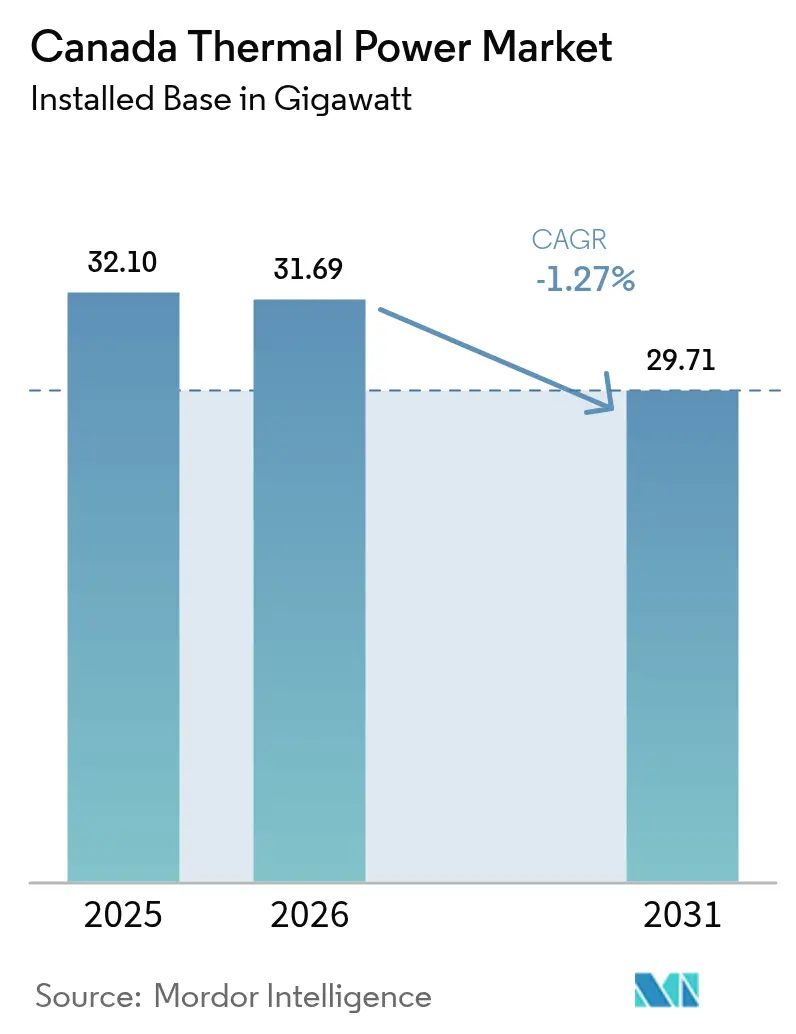

| Tamanho do mercado no ano base (2025) | 32.10 gigawatt |

| Volume do Mercado (2026) | 31.69 gigawatt |

| Volume do Mercado (2031) | 29.71 gigawatt |

| Taxa de crescimento (2026 - 2031) | -1.27% CAGR |

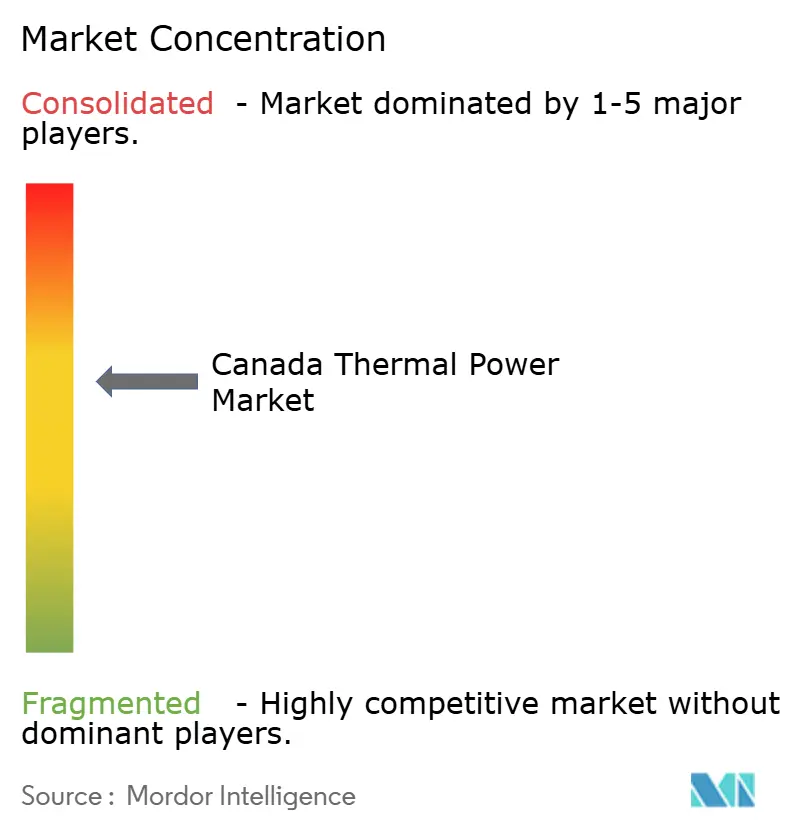

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Termelétrica do Canadá por Mordor Intelligence

O tamanho do Mercado de Energia Termelétrica do Canadá em 2026 é estimado em 31,69 gigawatts, crescendo a partir do valor de 32,10 gigawatts de 2025, com projeções para 2031 mostrando 29,71 gigawatts, crescendo a um CAGR de -1,27% ao longo de 2026-2031.

A aposentadoria acelerada do carvão sob o mandato federal de eliminação progressiva e o teto de 65 tCO₂/GWh incorporado nas Regulamentações de Eletricidade Limpa de 2024 são os principais catalisadores de encolhimento; contudo, as melhorias em usinas de ciclo combinado a gás natural amortizam o declínio geral ao elevar a eficiência da frota e reduzir as emissões por unidade. O mercado desregulamentado de energia de Alberta, o crescimento da carga impulsionado pelo GNL na Colúmbia Britânica e a lacuna de confiabilidade pós-carvão de Saskatchewan sustentam coletivamente a demanda por substituição, enquanto os créditos fiscais federais de investimento e captura de carbono inclinam a economia dos projetos em favor de ativos a gás com CCS. Adições de cogeração industrial no interior das areias betuminosas, picos de partida rápida em busca de pagamentos de capacidade e turbinas prontas para hidrogênio que protegem as usinas contra o aumento dos preços de carbono são os principais nós de oportunidade. Enquanto isso, PPAs corporativos de energias renováveis, expansão da capacidade de interligação com Quebec e aumento dos custos de carbono comprimem as margens de spread de faísca dos comerciantes e reforçam a mudança da geração de carga de base para fluxos de receita focados em flexibilidade.

Principais Conclusões do Relatório

- Por tipo de combustível, o gás natural capturou 46,85% da participação de mercado de usinas termelétricas do Canadá em 2025, e o segmento deve se expandir a um CAGR de 2,66% até 2031.

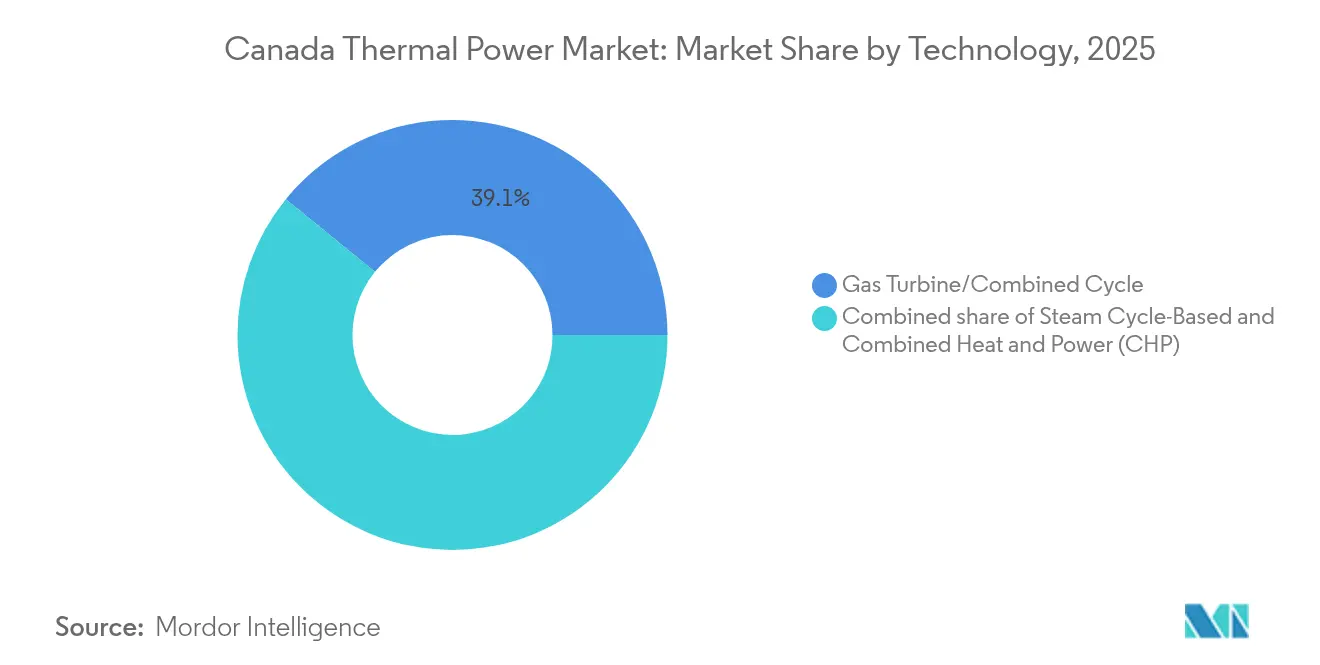

- Por tecnologia, as unidades de turbina a gás e ciclo combinado detinham 39,12% do tamanho do mercado de usinas termelétricas do Canadá em 2025 e devem crescer a um CAGR de 2,02% até 2031.

- Por método de combustão, os sistemas baseados em turbinas responderam por 59,15% do tamanho do mercado de usinas termelétricas do Canadá em 2025 e avançarão a um CAGR de 2,55% entre 2026 e 2031.

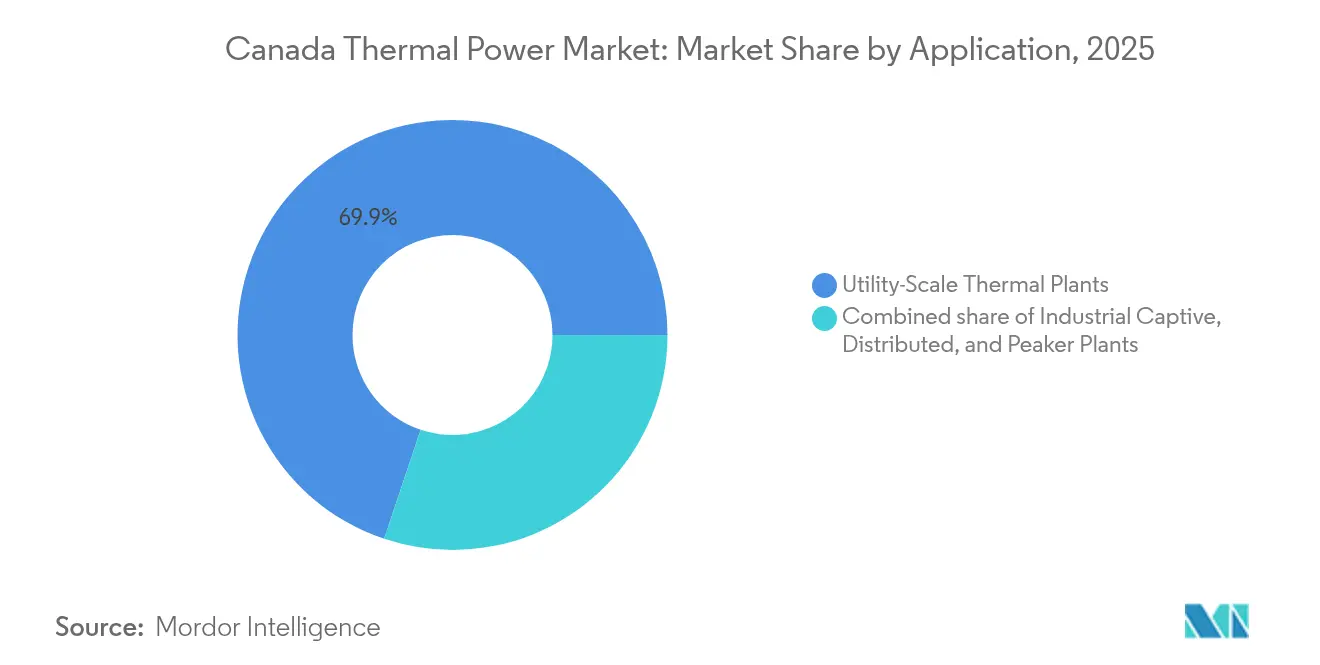

- Por aplicação, as usinas de energia cativa industrial registraram 15,35% da participação de mercado de usinas termelétricas do Canadá em 2025 e devem registrar o CAGR mais rápido de 3,19% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Termelétrica do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição da frota envelhecida de carvão por usinas CCGT de alta eficiência | +2.1% | Alberta, Saskatchewan | Médio prazo (2 a 4 anos) |

| Aumento das preocupações com confiabilidade da rede diante do crescimento das energias renováveis variáveis | +1.4% | Alberta, Ontário | Curto prazo (≤ 2 anos) |

| Crescimento das exportações de GNL impulsionando capacidade de geração a gás no oeste do Canadá | +0.9% | Colúmbia Britânica, norte de Alberta | Longo prazo (≥ 4 anos) |

| Piso de créditos de carbono provinciais catalisando retrofits de eficiência | +0.6% | Alberta, Saskatchewan | Médio prazo (2 a 4 anos) |

| Pilotos de reatores modulares pequenos remodelando a combinação de carga de base de longo prazo | +0.3% | Ontário, Saskatchewan, Nova Brunswick | Longo prazo (≥ 4 anos) |

| Expansões de cogeração nas areias betuminosas para autossuficiência em vapor e energia | +0.8% | Areias betuminosas de Alberta | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição da Frota Envelhecida de Carvão por Usinas CCGT de Alta Eficiência

O banimento do carvão em 2030 por Ottawa comprimiu uma década de aposentadorias em seis anos, forçando as concessionárias a substituir 8 GW de carvão por alternativas despacháveis.[1]Regulador de Energia do Canadá, "Perspectivas de Geração de Energia do Canadá," cer-rec.gc.ca Alberta finalizou sua saída do carvão em junho de 2024, e Saskatchewan desativou as Unidades 4-6 de Boundary Dam no mesmo ano, deixando uma lacuna de confiabilidade que somente capacidade CCGT moderna pode fechar. O repotenciamento de 1.857 MW de Genesee pela Capital Power, em operação desde dezembro de 2024, estabelece um referencial de eficiência térmica de 64% e reduz a intensidade de emissões em 60%. As Regulamentações de Eletricidade Limpa permitem que unidades a gás conformes operem até 2050, assegurando visibilidade de receita por 25 anos e estimulando um pipeline de projetos de USD 2 bilhões. Os desenvolvedores também estão projetando novas turbinas com conexões de captura de carbono ou opções de co-queima de hidrogênio para proteger os ativos contra regras mais rígidas pós-2035.

Aumento das Preocupações com Confiabilidade da Rede diante do Crescimento das Energias Renováveis Variáveis

Alberta adicionou mais de 4 GW de energia eólica e solar entre 2023 e 2024, elevando a penetração de renováveis acima de 20% nos dias de pico e produzindo oscilações de frequência infra-horárias que expuseram a AESO a déficits de reserva.[2]Operador do Sistema Elétrico de Alberta, "Estatísticas de Mercado 2024," aeso.ca O mercado de capacidade atrasado da província, agora programado para 2027, visa contratar 4.500 MW de oferta firme, com turbinas a gás aeroderivas favorecidas pela capacidade de partida em dez minutos. Ontário enfrenta uma lacuna de oferta paralela de 3.000 MW até 2027 com a aposentadoria nuclear de Pickering e a aceleração da carga por veículos elétricos, levando a IESO a contratar picos de rampa rápida e baterias. As ondas de frio de janeiro de 2024 viram os preços do mercado de Alberta disparar para CAD 999/MWh, reforçando o caso econômico para a flexibilidade térmica de partida rápida.

Crescimento das Exportações de GNL Impulsionando a Capacidade de Geração a Gás no Oeste do Canadá

O terminal Fase 1 de 14 Mtpa do GNL do Canadá, operacional desde outubro de 2024, consome aproximadamente 300 MW de eletricidade e ancora um requisito futuro de 500-700 MW assim que a Fase 2 duplicar os volumes de liquefação. Os parceiros da joint venture estão contemplando cogeração no local para reduzir a energia comprada, um modelo espelhado pela Woodfibre e Cedar GNL. Os crescentes investimentos petroquímicos no Coração Industrial de Alberta adicionam outro nó de demanda, com CCGTs comerciais adjacentes a dutos emergindo como a opção de oferta de menor custo.

Piso de Créditos de Carbono Provinciais Catalisando Retrofits de Eficiência

O esquema TIER de Alberta gerou CAD 500 milhões em negociações de créditos em 2024 e estabelece linhas de base de intensidade decrescente que recompensam melhorias de eficiência de CCGT ou integração de CCS. O OBPS de Saskatchewan espelha o TIER e, juntamente com um crédito fiscal federal de investimento em CCUS cobrindo até 50% dos equipamentos de captura, reduz o retorno para grandes retrofits, como a unidade CCS de 2 Mtpa de Genesee da Capital Power.[3]Capital Power, "Atualização do Projeto de Repotenciamento de Genesee," capitalpower.com

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato federal de eliminação progressiva do carvão em 2030 | –3.2% | Alberta, Saskatchewan, Nova Escócia | Curto prazo (≤ 2 anos) |

| Escalada nos preços federais e provinciais de carbono | –1.8% | Nacional (mais elevado em Alberta e Saskatchewan) | Médio prazo (2 a 4 anos) |

| PPAs corporativos de energias renováveis corroendo a demanda de carga de base | –1.1% | Alberta, Ontário | Médio prazo (2 a 4 anos) |

| Transmissão interprovincial favorecendo importações hídricas de Quebec | –0.9% | Ontário, Nova Brunswick | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandato Federal de Eliminação Progressiva do Carvão em 2030

O banimento do carvão remove 8 GW de capacidade até o final de 2029, inutilizando CAD 2-3 bilhões em valor contábil e desencadeando aumentos nas tarifas de varejo de 8 a 12% em Alberta e Saskatchewan.

Escalada nos Preços Federais e Provinciais de Carbono

O piso industrial de carbono sobe em direção a CAD 170/tonelada até 2030, inflando os custos variáveis das usinas a gás não abatidas em CAD 68-77/MWh e estreitando as margens de spread de faísca dos comerciantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Gás Natural Amplia Sua Liderança à Medida que o Carvão Sai

Os ativos a gás natural detinham 46,85% do mercado de usinas termelétricas do Canadá em 2025 e crescerão a um CAGR de 2,66% à medida que as substituições por CCGT preenchem o vácuo deixado pelo carvão. A capacidade de carvão entrará em colapso para relevância negligenciável até 2029, enquanto a geração a óleo no Canadá Atlântico e em comunidades remotas recuará para menos de 5% de participação, pressionada pelas importações hídricas e armazenamento em baterias. A abundante oferta de Montney no oeste do Canadá mantém os preços do gás abaixo de CAD 3/GJ, mantendo a economia do despacho competitiva mesmo sob o aumento dos custos de carbono. A fatia de gás natural do tamanho do mercado de usinas termelétricas do Canadá é projetada em 17,53 GW em 2031, equivalente a 58,98% da capacidade da frota. Turbinas prontas para hidrogênio e incentivos fiscais de CCUS fornecem uma proteção contra o aperto futuro do carbono.

A dinâmica regional de oferta reforça a tendência. A demanda pós-carvão de Alberta mais a carga do GNL do Canadá na Colúmbia Britânica asseguram 1,5-2 GW de novas construções de gás greenfield até 2030. Os picos a óleo em Coleson Cove e as unidades marítimas a diesel enfrentam um declínio rápido na utilização assim que as exportações das Cataratas de Churchill escalem. Sem novos projetos de carvão ou óleo pesado no pipeline, o gás natural garante o único caminho de crescimento positivo dentro do mix de combustíveis.

Por Tecnologia: A Eficiência do CCGT Define o Padrão Competitivo

As unidades de turbina a gás e ciclo combinado representavam 39,12% da capacidade instalada em 2025 e avançarão a um CAGR de 2,02%, impulsionadas pelos referenciais de eficiência térmica de 64% estabelecidos pelas turbinas GE 7HA.03 em Genesee. O tamanho do mercado de usinas termelétricas do Canadá vinculado à tecnologia CCGT deverá atingir 13,88 GW em 2031. Os sistemas de cogeração ligados às operações das areias betuminosas, embora menores, apresentam o CAGR mais rápido de 2,86% porque a recuperação de calor residual eleva a eficiência térmica da usina acima de 75% e se qualifica para créditos TIER provinciais. As usinas de carvão a ciclo a vapor, reduzidas a 2 GW até 2025, estão em uma trajetória de saída irreversível.

A análise por gêmeos digitais reduz as interrupções forçadas e estende os ciclos de manutenção, reduzindo o LCOE em até CAD 5/MWh. Unidades de ciclo simples aeroderivas preenchem as lacunas de pico e ganham leilões de capacidade graças às rampas de zero a carga total em menos de dez minutos. Os CCGTs mais antigos de 55-58% tornam-se marginais a menos que sejam modernizados com queimadores de baixo NOx seco, capacidade de hidrogênio ou módulos de CCS.

Por Método de Combustão: Os Sistemas Baseados em Turbinas Superam o Combustível Pulverizado Legado

Os métodos de queima baseados em turbinas controlavam 59,15% da capacidade instalada em 2025 e crescerão a um CAGR de 2,55% à medida que a combustão de combustível pulverizado encolhe de uma participação de 40,85% para quase zero até 2029. A capacidade baseada em turbinas dentro do tamanho do mercado de usinas termelétricas do Canadá se expandirá de 18,98 GW em 2025 para 22,05 GW em 2031. As instalações de leito fluidizado persistem em pilotos de biomassa de nicho e CCS, enquanto os motores de combustão interna recuam sob microrredes de renováveis mais armazenamento no Norte. A certificação de co-queima de hidrogênio em proporções de mistura de 50% protege as grandes turbinas no futuro, ainda que com barreiras de custo até que o hidrogênio verde caia abaixo de CAD 3/kg.

A agilidade operacional define a divisão do método. As turbinas aeroderivas garantem partidas em dez minutos, permitindo receitas de serviços auxiliares durante a volatilidade renovável, enquanto as caldeiras de combustível pulverizado precisam de várias horas, corroendo a comercialização sob as novas regras do mercado de capacidade. O investimento de capital para conversões de combustível pulverizado para gás rivaliza com construções greenfield de CCGT, selando a eliminação progressiva do combustível pulverizado.

Por Aplicação: Energia Cativa Industrial Avança

As usinas de escala de serviço público comandavam uma participação de 69,85% em 2025, mas mantêm perspectivas estáveis à medida que os PPAs corporativos desviam cargas de base. As usinas de energia cativa industrial, agora em 15,35%, registrarão um CAGR de 3,19% com base na cogeração das areias betuminosas, elevando sua participação para 19,62% até 2031. Adições cativas de 1,2-1,4 GW, lideradas pela Suncor e Imperial Oil, empurram o tamanho do mercado de usinas termelétricas do Canadá para energia industrial em direção a 5,86 GW em 2031. As usinas distribuídas com menos de 50 MW desaparecem nos centros urbanos onde o fotovoltaico em telhado e as baterias superam o gás CHP em custo, mas permanecem viáveis para centros de dados, hospitais e campi que valorizam a resiliência.

Os projetos de pico florescem: o leilão de capacidade de Alberta em 2027 e os processos anuais da IESO de Ontário pagam CAD 50-80/kW-ano, fortalecendo os casos de investimento para turbinas de partida rápida. Os operadores comerciais como ENMAX e ATCO já extraem fatores de capacidade de 15-25% das frotas de pico, monetizando serviços de reserva e partida preta durante os vales renováveis.

Análise Geográfica

Alberta continua sendo o epicentro, detendo 44,70% da capacidade do mercado de usinas termelétricas do Canadá em 2025. A saída do carvão em junho de 2024 e uma estrutura de mercado regulado descentralizado alimentam uma fila de 2 GW de construções de CCGT, enquanto os preços de mercado em períodos de pico acima de CAD 999/MWh validam a economia do gás de partida rápida. A liquidez dos créditos TIER, no valor de CAD 500 milhões em 2024, compensa a escalada dos preços de carbono e acelera os retrofits de CCS.

O mercado de Saskatchewan se contrai à medida que 1,2 GW de carvão foram encerrados em 2024, mas o CCGT de Aspen e os possíveis reatores modulares pequenos preenchem parte da lacuna. Ontário pivota para renovações nucleares e 2 GW de importações hídricas firmes de Quebec, restringindo o despacho de gás principalmente para uso de pico. O nordeste da Colúmbia Britânica emerge como um bolsão de crescimento, onde a carga crescente do GNL do Canadá poderia desencadear 700 MW de construções de gás pós-2025. O Canadá Atlântico apoia-se em importações hídricas via interligação de CAD 10 bilhões da Hydro-Québec, corroendo a utilização térmica em Coleson Cove para abaixo de 30%. Manitoba e Quebec, ambas com predominância hídrica, mantêm a termoelétrica limitada a backup a diesel em redes remotas.

Cenário Competitivo

Cenário Competitivo

Os operadores provinciais titulares, TransAlta, Capital Power, Ontario Power Generation, SaskPower e Emera, controlam cerca de 60% da capacidade total, mas desinvestimentos e mudanças estratégicas geram rotatividade. A venda de Sundance por CAD 1,0 bilhão da TransAlta para a Heartland em março de 2024 financia movimentos para renováveis e baterias, enquanto a Capital Power alienou a unidade de cogeração Joffre de 144 MW para a Pembina e investiu os recursos no CCS de Genesee.[4]TransAlta Corporation, "Revisão do Portfólio de Ativos 2024," transalta.com A arena de comerciantes de Alberta adiciona tensão competitiva, com Maxim, ATCO e ENMAX competindo em economia de despacho contra custos de carbono próximos de CAD 95/tonelada.

Os produtores das areias betuminosas emergem como concorrentes de geração incorporada; Suncor, Imperial Oil e CNRL adicionam coletivamente mais de 1 GW de cogeração e contornam os fornecedores de rede. A liderança tecnológica recai sobre os operadores das turbinas GE 7HA.03 e Siemens Série D, que desfrutam de 64% de eficiência e ganhos de disponibilidade por gêmeos digitais que as plantas mais antigas têm dificuldade em igualar. Os créditos federais de CCUS e Eletricidade Limpa inclinam o campo de jogo em favor dos operadores titulares com balanços sólidos capazes de financiar unidades de captura ou pilotos de hidrogênio, potencialmente eliminando os comerciantes com pouco capital até 2030.

A certeza regulatória sob as Regulamentações de Eletricidade Limpa garante pistas de 25 anos para ativos de gás conformes, mas obriga a um desempenho de 65 tCO₂/GWh ou melhor a partir de 2035, tornando efetivamente a prontidão para CCS ou hidrogênio uma licença para operar. O investimento em espaço branco se concentra em picos de Alberta, CCGTs de Saskatchewan e cogeração industrial, onde as receitas duais de calor e energia melhoram as TIRs dos projetos.

Líderes da Indústria de Energia Termelétrica do Canadá

SaskPower International Inc

TransAlta Corporation

Ontario Power Generation Inc

Capital Power Corporation

Emera Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: A TransAlta finalizou a aquisição da Heartland Generation por CAD 542 milhões, consolidando sua liderança na frota de gás de Alberta.

- Abril de 2025: A Capital Power concluiu a compra das usinas Hummel e Rolling Hill, expandindo seu portfólio de gás em Alberta e avançando no Atlas Carbon Storage Hub com a Shell Canada.

- Março de 2025: O governo federal alocou CAD 304 milhões para o desenvolvimento de reatores modulares pequenos em Saskatchewan, Alberta e Ontário, incluindo CAD 54 milhões para o trabalho de pré-desenvolvimento da SaskPower.

- Fevereiro de 2025: A Pembina Pipeline adquiriu uma participação de 50% na Greenlight Electricity Centre Partnership com a Kineticor para construir até 1.800 MW de capacidade a gás com captura de carbono, com meta de conexão em 2027.

Escopo do Relatório do Mercado de Energia Termelétrica do Canadá

As usinas termelétricas são centrais elétricas que transformam energia térmica em energia elétrica. A queima de óleo, gás natural liquefeito (GNL), combustível nuclear e outros materiais resulta em energia térmica, que aciona geradores e produz eletricidade. Essa geração geralmente fornece eletricidade porque pode atender a diversas demandas de energia de clientes industriais, comerciais e residenciais.

O mercado de energia termelétrica do Canadá é segmentado por tipo de combustível, tecnologia, método de combustão, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em carvão, gás natural e óleo combustível. Por tecnologia, o mercado é segmentado em ciclo a vapor, turbina a gás/ciclo combinado e cogeração (CHP). Por método de combustão, o mercado é segmentado em combustão de combustível pulverizado (PF), leito fluidizado, gaseificação, motores de combustão interna e combustão baseada em turbinas. Por aplicação, o mercado é segmentado em escala de serviço público, cativo industrial, distribuído e pico. Para cada segmento, o dimensionamento e as previsões de mercado foram elaborados com base na capacidade instalada (MW).

| Usinas a Carvão |

| Usinas a Gás Natural |

| Usinas a Óleo Combustível |

| Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado |

| Cogeração (CHP) |

| Combustão de Combustível Pulverizado (PF) |

| Combustão em Leito Fluidizado |

| Gaseificação |

| Motores de Combustão Interna |

| Combustão Baseada em Turbinas |

| Usinas Termelétricas de Escala de Serviço Público |

| Usinas de Energia Cativa Industrial |

| Usinas Termelétricas Distribuídas |

| Usinas de Pico |

| Por Tipo de Combustível | Usinas a Carvão |

| Usinas a Gás Natural | |

| Usinas a Óleo Combustível | |

| Por Tecnologia | Ciclo a Vapor |

| Turbina a Gás/Ciclo Combinado | |

| Cogeração (CHP) | |

| Por Método de Combustão | Combustão de Combustível Pulverizado (PF) |

| Combustão em Leito Fluidizado | |

| Gaseificação | |

| Motores de Combustão Interna | |

| Combustão Baseada em Turbinas | |

| Por Aplicação | Usinas Termelétricas de Escala de Serviço Público |

| Usinas de Energia Cativa Industrial | |

| Usinas Termelétricas Distribuídas | |

| Usinas de Pico |

Principais Questões Respondidas no Relatório

Que capacidade o mercado de usinas termelétricas do Canadá adicionou ou retirou em 2024?

A frota eliminou 3,8 GW de carvão em Alberta e 1,2 GW em Saskatchewan, enquanto adicionava 1,9 GW de novo CCGT em Genesee.

Qual província tem atualmente a maior participação na capacidade termelétrica operacional do Canadá?

Alberta, com cerca de 44,70% da capacidade instalada a gás após sua saída completa do carvão.

Como as Regulamentações de Eletricidade Limpa afetarão os novos projetos de gás após 2035?

As usinas a gás devem cumprir ou compensar um limite de intensidade de 65 tCO₂/GWh, orientando os desenvolvedores para a integração de CCS ou misturas de hidrogênio para manter a conformidade.

Onde estão as oportunidades mais rápidas de crescimento em energia cativa?

Os locais de areias betuminosas no norte de Alberta estão adicionando mais de 1 GW de cogeração de alta eficiência até 2030.

Quais incentivos apoiam os retrofits de captura de carbono em usinas a gás canadenses?

Um crédito fiscal federal de investimento em CCUS cobrindo até 50% do capital elegível e um CIT de Eletricidade Limpa de 15% melhoram significativamente a economia dos projetos.

Qual tecnologia estabelece atualmente o referencial de eficiência nas usinas CCGT canadenses?

A turbina 7HA.03 da GE, operando a 64% de eficiência em ciclo combinado no local de Genesee em Alberta.

Página atualizada pela última vez em: