Tamanho e Participação do Mercado de Serviços de Compre Agora Pague Depois do Canadá

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 377.79 Milhões de dólares |

| Tamanho do Mercado (2030) | 947.12 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 20.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Compre Agora Pague Depois do Canadá por Mordor Intelligence

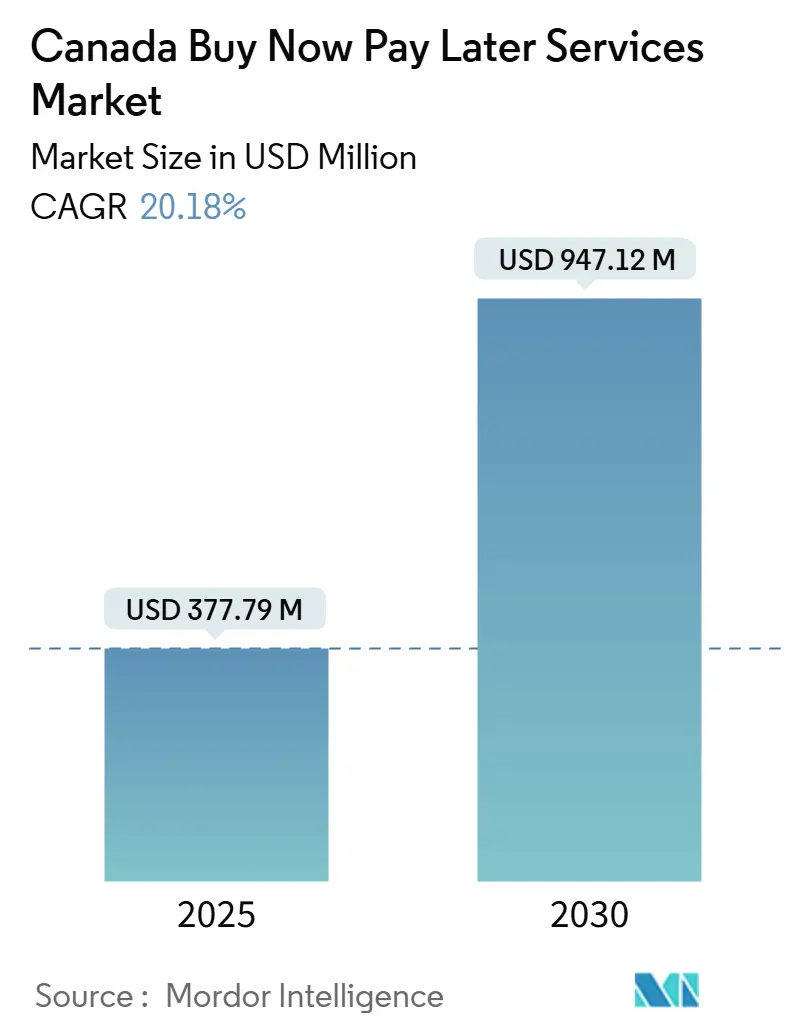

O tamanho do mercado de Compre Agora Pague Depois do Canadá situou-se em USD 377,78 milhões em 2025 e projeta-se que alcance USD 947,12 milhões até 2030, avançando a um CAGR de 20,18%, o que sublinha a rápida expansão do mercado de Compre Agora Pague Depois do Canadá. O crescimento do comércio eletrônico, o teto de 35% para a taxa de juros criminal, que entrou em vigor em 1º de janeiro de 2025, e a futura rede de liquidação Real-Time Rail (RTR) estão direcionando os consumidores do crédito rotativo para parcelas sem juros. A penetração do BNPL aprofundou-se à medida que as compras online atingiram CAD 74 bilhões (USD 54,2 bilhões) em 2025 e 78% dos canadenses adquiriram bens digitalmente, com dispositivos móveis gerando 40% dessas transações. Os bancos estão contrabalançando o avanço das fintechs ao lançar opções de parcelamento sem juros para os titulares de cartões existentes, enquanto as fintechs ampliam redes de comerciantes e exploram nichos de saúde, melhoria residencial e concessão de crédito a imigrantes. O endurecimento regulatório, as elevadas taxas de inadimplência e as restrições de privacidade de dados pressionam as margens, mas as trilhas de conta a conta em tempo real, o acesso de escrita ao open banking e dados de fluxo de caixa mais ricos prometem ganhos de eficiência de longo prazo para o mercado de Compre Agora Pague Depois do Canadá.

Principais Conclusões do Relatório

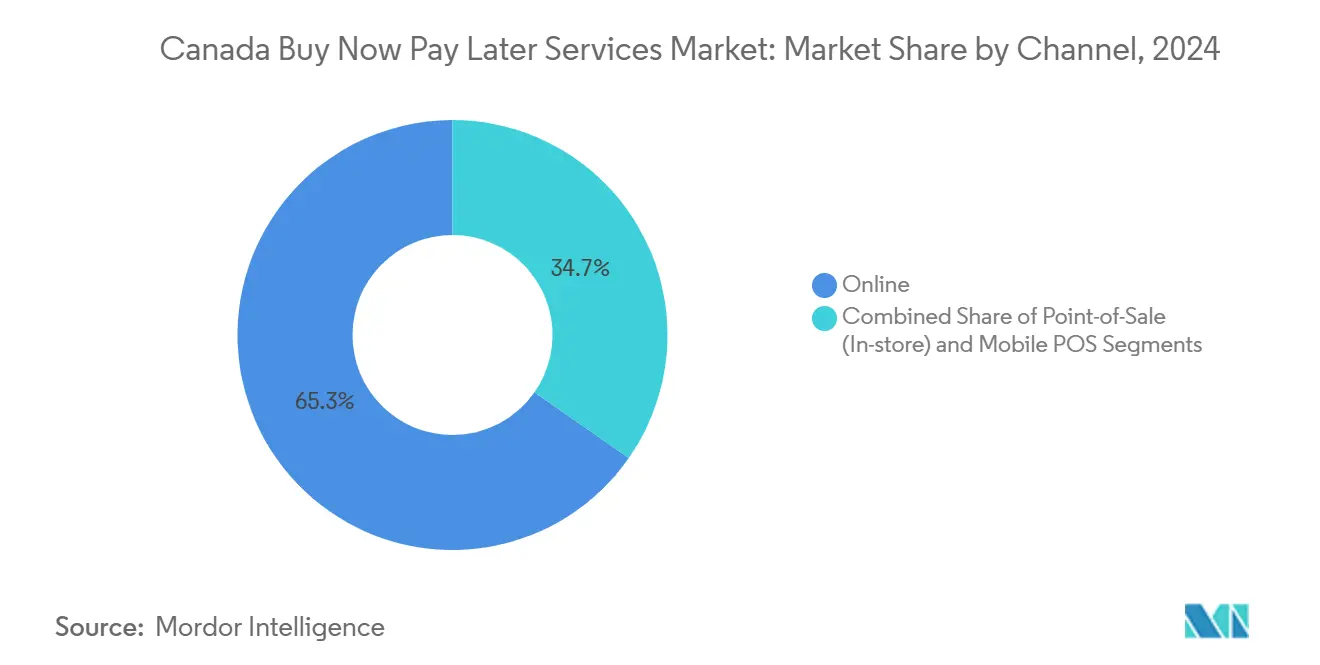

- Por canal, os checkouts online comandaram 65,3% da participação no mercado de Compre Agora Pague Depois do Canadá em 2024, enquanto o ponto de venda móvel tem previsão de registrar um CAGR de 22,1% até 2030.

- Por tamanho de empresa, as grandes empresas detinham 72,8% de participação no tamanho do mercado de Compre Agora Pague Depois do Canadá em 2024, enquanto as pequenas e médias empresas (PMEs) têm projeção de expandir a um CAGR de 21,63% entre 2025 e 2030.

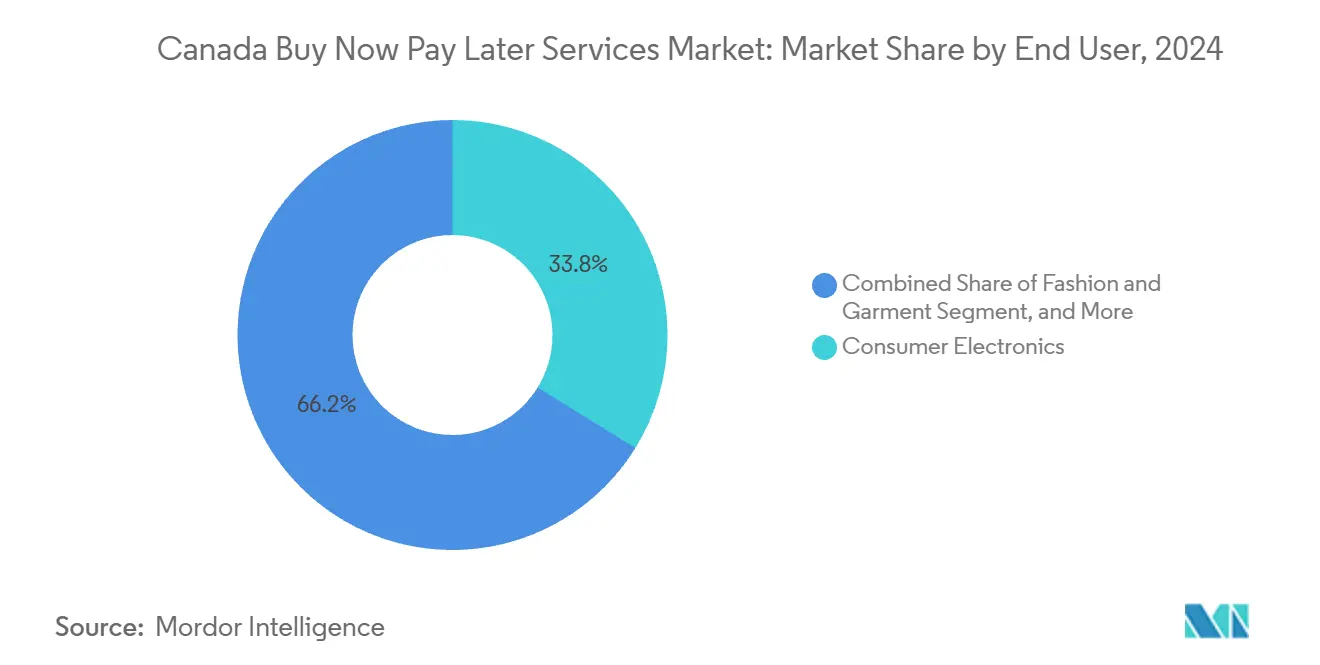

- Por usuário final, os eletrônicos de consumo lideraram com 33,8% de participação na receita em 2024; a saúde está prestes a crescer a um CAGR de 24,18% até 2030.

- Por estrutura de pagamento, os planos Pague em 4 capturaram 47,02% do tamanho do mercado de Compre Agora Pague Depois do Canadá em 2024, enquanto as opções Pague em 12 devem acelerar a um CAGR de 22,51% ao longo do período de previsão.

Tendências e Perspectivas do Mercado de Serviços de Compre Agora Pague Depois do Canadá

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas transações de comércio eletrônico | +4.2% | Ontário, Colúmbia Britânica, compradores online em nível nacional | Médio prazo (2-4 anos) |

| Preferência do consumidor por parcelamentos sem juros | +3.8% | Millennials e Geração Z no Québec, Alberta; nacional | Curto prazo (≤ 2 anos) |

| Adoção crescente por comerciantes para impulsionar conversão | +3.5% | Polos varejistas de Ontário, Colúmbia Britânica, Québec | Médio prazo (2-4 anos) |

| Integração com open banking e trilhas em tempo real | +2.9% | Em todo o país, mais intensa após o lançamento do RTR | Longo prazo (≥ 4 anos) |

| Demanda de consumidores imigrantes e com histórico de crédito limitado | +2.1% | Centros de recepção de imigrantes em Ontário e Colúmbia Britânica | Médio prazo (2-4 anos) |

| Parcerias de financiamento em saúde | +1.8% | Clínicas em Ontário, Alberta e Colúmbia Britânica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Transações de Comércio Eletrônico

As vendas no varejo online escalaram para CAD 74 bilhões (USD 54,2 bilhões) em 2025, e 78% dos canadenses compraram pela internet, criando uma demanda estrutural por BNPL no checkout. A participação digital no varejo total avançou de 5,8% em 2019 para 7,2% em 2024, enquanto os dispositivos móveis responderam por 40% das compras digitais, favorecendo aprovações BNPL com um clique para moda, eletrônicos e artigos para o lar. O Banco do Canadá observou que os cartões ainda dominam em valor, mas 29% dos titulares revolve saldos, evidenciando o apetite por alternativas sem juros. A base de dois milhões de comerciantes da Shopify incorpora o BNPL nos fluxos de carrinho, e a Moneris, principal adquirente do Canadá, encaminha ofertas de parcelamento em escala. Um artigo de trabalho do NBER estimou que o BNPL aumenta as vendas dos comerciantes em cerca de 20%, levando os varejistas a absorverem taxas de desconto de 2–6%.[1] National Bureau of Economic Research, "Estudo de Impacto do BNPL nas Vendas de Comerciantes," nber.org

Preferência do Consumidor por Parcelamentos Sem Juros

O teto de 35% ao ano de TAE, em vigor desde 2025 e em ascensão, e as taxas de serviço da dívida doméstica redirecionam os tomadores de crédito para planos BNPL sem tarifa que preservam o fluxo de caixa. A TransUnion registrou uma taxa de inadimplência de 90 dias de 1,74% no crédito não hipotecário no segundo trimestre de 2024, alta de 22 pontos-base em relação ao ano anterior, enquanto os saldos de cartão cresceram 4,7%. O conjunto de dados da FICO do primeiro trimestre de 2025 mostrou que as taxas de pagamento caíram para 47% e as taxas de dois ou mais atrasos em cartões monoline atingiram 6,3%. Uma pesquisa da PayPal revelou que 60% dos entrevistados estariam dispostos a experimentar o BNPL na ausência de taxas, com forte interesse em eletrodomésticos e eletrônicos. Millennials e Geração Z no Québec e Alberta adotam mais rapidamente após as regras de divulgação provinciais de 2024 terem esclarecido o custo total do crédito.

Adoção Crescente por Comerciantes para Impulsionar Conversão

Oitenta e cinco por cento dos comerciantes pesquisados pela PYMNTS reportaram maior uso do BNPL, e 40% já oferecem planos de parcelamento. A Shopify e a Affirm lançaram o Shop Pay Installments em nível nacional no verão de 2025, proporcionando a dois milhões de lojas virtuais acesso imediato a planos com TAE variando de 0% a 31,99%. A Square adicionou o Afterpay aos seus terminais para estender o BNPL às lojas físicas, e a Lightspeed replicou a estratégia na hotelaria e no varejo especializado. O lançamento do Pay in 4 pela PayPal em novembro de 2025, nas redes Home Depot, Sephora e Ticketmaster, ressaltou a migração do BNPL de um nicho para uma trilha de pagamento padrão. Varejistas sem planos de parcelamento correm o risco de perder cestas de compras para concorrentes que anunciam condições flexíveis.

Integração com Open Banking e Trilhas em Tempo Real

O Orçamento de 2025 consolidou regras faseadas de open banking, com acesso de leitura em 2025 e acesso de escrita a partir de meados de 2027. O RTR, previsto para 2026, compensará transferências instantâneas de conta a conta, reduzindo drasticamente as tarifas de rede de cartões para os provedores de BNPL. O Payments Canada convidou fintechs a aderir diretamente ao RTR, ampliando o alcance. O lançamento do KONEK pela Interac em novembro de 2025, respaldado pelos seis maiores bancos, marcou a tentativa dos incumbentes de proteger os fluxos de pagamento antes do acesso de escrita ao open banking. O acordo da Nuvei com a Mastercard Move em maio de 2025 para repasses rápidos a comerciantes demonstra a aceleração da convergência de infraestrutura. No entanto, a PIPEDA exige consentimento explícito para subscrição com dados alternativos, moderando a velocidade de escala.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escrutínio regulatório pela FCAC e províncias | -2.3% | Colúmbia Britânica, Québec, Ontário | Curto prazo (≤ 2 anos) |

| Risco elevado de inadimplência em desacelerações macroeconômicas | -1.9% | Alberta, em nível nacional | Médio prazo (2-4 anos) |

| Planos de parcelamento internos liderados por bancos | -1.6% | Todas as províncias por meio de titulares de cartões | Médio prazo (2-4 anos) |

| Limitações de privacidade de dados na subscrição por IA | -1.2% | Em nível nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escrutínio Regulatório pela FCAC e Províncias

A Agência de Consumo Financeiro do Canadá (FCAC, na sigla em inglês) determinou divulgações de custos em linguagem simples em 2024, enquanto o Projeto de Lei 19 da Colúmbia Britânica e o Projeto de Lei 72 do Québec endureceram as regras de publicidade e acrescentaram períodos de reflexão, elevando os custos de conformidade para fintechs menores. A Lei de Atividades de Pagamentos no Varejo estendeu a supervisão do Banco do Canadá aos operadores de BNPL, adicionando padrões de risco operacional, cibersegurança e relatórios.[2]Banco do Canadá, "Infraestrutura Real-Time Rail," bankofcanada.ca O Orçamento de 2025 introduziu requisitos de stablecoin e de combate à lavagem de dinheiro, bem como uma nova Agência de Crimes Financeiros, acrescentando complexidade para plataformas que experimentam pagamentos com criptomoedas. O teto de 35% ao ano de TAE impactou os credores voltados ao segmento subprime, como a Mogo, que alertou para uma queda de 8–10% na receita em 2025. Em geral, a fiscalização é mais rígida na Colúmbia Britânica, no Québec e em Ontário, comprimindo margens e desincentivando novos entrantes.

Risco Elevado de Inadimplência em Desacelerações Macroeconômicas

Os dados da FICO mostraram taxas de pagamento de 47% no primeiro trimestre de 2025 e inadimplências de dois ou mais atrasos em cartões monoline de 6,3%, revelando a fragilidade da liquidez dos consumidores. A TransUnion identificou inadimplência não hipotecária de 90 dias em 1,74% no segundo trimestre de 2024, com os saldos de cartão ainda em alta. O Banco do Canadá observa que 29% dos titulares de cartões carregam saldos rotativos, expondo-os a choques de taxa. A controladora do Afterpay, a Block, reportou 96% de pontualidade nos pagamentos de parcelas, mas reconheceu sensibilidade aos ciclos de commodities de Alberta. A taxa de 96% de clientes recorrentes da Affirm indica fidelidade entre tomadores prime, mas os usuários de primeira vez ou subprime apresentam maior risco de perda em recessões. Os provedores estão aumentando as taxas de desconto para os comerciantes e reduzindo os limites de crédito para compensar as perdas esperadas, o que pode frear o crescimento das transações no mercado de Compre Agora Pague Depois do Canadá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Canal: PDV Móvel Impulsiona a Convergência nas Lojas Físicas

As transações de ponto de venda móvel (mPOS) têm previsão de crescer a um CAGR de 22,1% de 2025 a 2030, corroendo a participação de 65,3% que os checkouts online comandavam em 2024 no mercado de Compre Agora Pague Depois do Canadá. Square, Lightspeed e Shopify POS integram planos de parcelamento nos caixas físicos, permitindo que os varejistas repliquem a flexibilidade do comércio eletrônico nas lojas. O lançamento do Pay in 4 pela PayPal, abrangendo Home Depot e Sephora, ressalta a demanda nas lojas físicas por financiamento sem atrito.

Os pedidos nas lojas físicas geralmente têm valores médios de ticket mais elevados para móveis, eletrodomésticos e melhorias residenciais. A rede KONEK da Interac, implantada inicialmente na Staples Canada, viabiliza pagamentos diretos do banco que contornam as trilhas de cartão, sugerindo uma futura desintermediação dos provedores convencionais de BNPL. Os consumidores mais jovens em Vancouver e Toronto utilizam cada vez mais carteiras digitais para smartphones no caixa, reforçando a adoção omnicanal e consolidando a presença do mercado de Compre Agora Pague Depois do Canadá em todos os canais de vendas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tamanho de Empresa: As PMEs Reduzem a Diferença

As grandes empresas controlavam 72,8% da participação no mercado de Compre Agora Pague Depois do Canadá em 2024, mas as PMEs têm projeção de expandir 21,63% ao ano até 2030, à medida que as integrações prontas para uso reduzem as barreiras de entrada. O Shop Pay Installments permite que até os microvendedores ativem o financiamento sem código personalizado, enquanto o embed do Afterpay da Square visa os pequenos varejistas.

A PYMNTS constatou que 85% dos comerciantes que oferecem BNPL relatam maior uso, um aumento de conversão que ressoa em boutiques de moda e eletrônicos que operam com margens estreitas. As APIs de BNPL padronizadas da Moneris democratizam ainda mais o acesso em diferentes categorias de comerciantes. À medida que as PMEs crescem, o tamanho do mercado de Compre Agora Pague Depois do Canadá para esse grupo deve aumentar de forma consistente, diversificando a receita além dos clientes empresariais.

Por Usuário Final: O Financiamento em Saúde Libera a Demanda por Procedimentos Eletivos

Os eletrônicos de consumo lideraram em 2024, respondendo por 33,8% do tamanho do mercado de Compre Agora Pague Depois do Canadá, impulsionados por dispositivos de alto valor e ciclos de renovação acelerados nas lojas Best Buy e Apple. Em contrapartida, a saúde está prevista para expandir a um CAGR de 24,18%, o mais rápido entre os usuários finais, impulsionada pelo financiamento de procedimentos odontológicos, estéticos e de fertilidade que variam de CAD 500 a CAD 15.000 (USD 366–10.980).

Humm Canada, LendCare e Affirm dobraram suas bases de comerciantes de saúde ao firmar parcerias com clínicas que pré-qualificam pacientes para reduzir inadimplências. Pesquisas da PayPal mostram que 31% dos entrevistados estão abertos ao financiamento de eletrodomésticos e 26% de eletrônicos, mas lacunas na cobertura médica eletiva sugerem espaço para o crescimento do BNPL nas clínicas. À medida que tratamentos de alto valor migram para o ambiente online, planos de prazo mais longo aprofundam a penetração, expandindo o mercado de Compre Agora Pague Depois do Canadá.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Estrutura de Pagamento: Os Prazos Mais Longos Ganham Tração

Os planos Pague em 4 detinham 47,02% da participação no mercado de Compre Agora Pague Depois do Canadá em 2024, favorecidos para moda, pequenos eletrônicos e artigos para o lar. Os produtos Pague em 12 têm previsão de crescer a um CAGR de 22,51% até 2030, à medida que os consumidores financiam saúde, móveis e reformas.

O PayPlan do Royal Bank of Canada e o Pace It do CIBC oferecem prazos de 36 meses para clientes prime, enquanto o Shopify-Affirm suporta múltiplas opções de prazo com TAE de até 31,99%. O teto de 35% ao ano de TAE afasta os credores subprime do espaço de prazos mais longos, concentrando o crescimento entre tomadores prime e quase prime. Essa inclinação estrutural para cestas de maior valor expande a receita total do mercado de Compre Agora Pague Depois do Canadá, mesmo com a moderação nos volumes unitários.

Análise Geográfica

Ontário lidera o mercado de Compre Agora Pague Depois do Canadá devido aos densos volumes de comércio eletrônico e às integrações pioneiras de comerciantes na Grande Toronto. O Québec vem a seguir, impulsionado por plataformas em língua francesa que cumprem os mandatos de proteção ao consumidor dos Projetos de Lei 96 e 72, aumentando a confiança e a adesão. A Colúmbia Britânica ocupa o terceiro lugar, com os consumidores tecnicamente experientes de Vancouver impulsionando um CAGR de 22,1% na adoção de mPOS.

A economia de Alberta, vinculada a recursos naturais, produz renda mais elevada, mas também volatilidade; as inadimplências aumentam durante as quedas nas commodities, moderando a expansão do BNPL, mas sustentando a demanda por prazos mais longos entre tomadores prime em Calgary e Edmonton. O restante do Canadá, que inclui Saskatchewan, Manitoba, as províncias atlânticas e os territórios, fica para trás devido à menor densidade populacional e a menos integrações com comerciantes, embora a presença nacional da Shopify continue se expandindo, proporcionando acesso ao BNPL.

Os investimentos em infraestrutura do RTR e do KONEK se concentram inicialmente em Ontário, Québec e Colúmbia Britânica, onde os volumes de transações justificam os custos. O Statistics Canada relata que 14,8% dos recém-chegados são invisíveis para o crédito, em comparação com 7,5% dos canadenses nativos, uma lacuna que o BNPL ajuda a preencher. As parcerias da Nova Credit com o RBC, Scotiabank e Equifax permitem que imigrantes transfiram seus históricos de crédito do exterior, estimulando a adoção especialmente em Ontário e na Colúmbia Britânica.[3]Statistics Canada, "Estatísticas de Comércio Eletrônico e Economia Digital 2025," statcan.gc.ca

Cenário Competitivo

A concorrência é moderada, com fintechs globais como Affirm, Klarna, Sezzle e PayPal desafiando os bancos incumbentes. RBC, CIBC, Scotiabank e TD oferecem planos de parcelamento sem juros que aproveitam os cartões existentes e dispensam tarifas de comerciantes, canibalizando diretamente a participação de mercado das fintechs. O Shop Pay Installments da Shopify, desenvolvido pela Affirm, posiciona a fintech para atender mais de dois milhões de comerciantes canadenses. O IPO da Klarna em setembro de 2025 na NYSE, avaliado em USD 15 bilhões, reforça a confiança dos investidores no alcance global do BNPL.

Os espaços em branco de oportunidade concentram-se no financiamento em saúde, no acesso ao crédito para imigrantes e nas categorias de alto valor. Humm Canada e LendCare oferecem financiamento médico com TAEs variando de 9,9% a 29,9%, capturando demanda não atendida por procedimentos eletivos. A rede KONEK da Interac representa a defesa proativa dos bancos à medida que o acesso de escrita ao open banking se aproxima, tendo a Staples Canada como seu primeiro comerciante ativo.

Os disruptores emergentes incluem a Flexiti nos segmentos de melhoria residencial e saúde, e a Mogo, que está se reposicionando em direção a tomadores prime após enfrentar pressão de receita com os tetos de taxa. O Afterpay da Block mantém 96% de pontualidade nos pagamentos, enquanto a Affirm registrou 41,4 milhões de transações no primeiro trimestre do ano fiscal de 2026, alta de 52,2% em relação ao ano anterior. Variações estratégicas em subscrição, combinação de prazos e parcerias de dados determinarão as trajetórias de participação no mercado de Compre Agora Pague Depois do Canadá.

Líderes do Setor de Compre Agora Pague Depois do Canadá

Afterpay Limited

Sezzle Inc.

ZIP Co Limited

Klarna Bank AB

Affirm Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A PayPal lançou o Pay in 4, permitindo que os clientes dividissem transações de CAD 30–1.500 em quatro pagamentos sem juros nas redes Home Depot, Sephora e Ticketmaster, intensificando a rivalidade no mercado de Compre Agora Pague Depois do Canadá.

- Novembro de 2025: A Interac e os seis maiores bancos do Canadá lançaram o KONEK, uma rede A2A em tempo real, tendo a Staples Canada como primeiro comerciante, com o objetivo de antecipar a desintermediação das fintechs antes do acesso de escrita ao open banking em 2027.

- Setembro de 2025: A Klarna concluiu um IPO de USD 15 bilhões na NYSE, com ações subindo 15% no primeiro dia, reafirmando a confiança dos investidores na expansão transfronteiriça do BNPL.

- Maio de 2025: A Nuvei firmou parceria com a Mastercard Move para repasses quase instantâneos a comerciantes, reduzindo as janelas de liquidação de dias para minutos.

Escopo do Relatório do Mercado de Serviços de Compre Agora Pague Depois do Canadá

O mercado de Compre Agora Pague Depois (BNPL) do Canadá refere-se ao segmento de serviços financeiros que permite a consumidores e empresas adquirirem bens ou serviços e pagá-los ao longo do tempo por meio de planos de parcelamento de curto prazo, sem juros ou com juros reduzidos. Este mercado inclui opções de financiamento online, nas lojas físicas e em ponto de venda móvel oferecidas por fintechs, bancos e varejistas. Suporta transações em múltiplos setores de uso final, incluindo eletrônicos, moda, saúde e serviços bancários, financeiros e de seguros (BFSI). As soluções BNPL ajudam a ampliar o poder de compra, melhorar as taxas de conversão no checkout e oferecer estruturas de pagamento flexíveis que variam do Pague em 4 a planos de parcelamento mais longos.

O Relatório do Mercado de Serviços de Compre Agora Pague Depois do Canadá é Segmentado por Canal (Online, Ponto de Venda na Loja, PDV Móvel), Tamanho de Empresa (Grandes Empresas, Pequenas e Médias Empresas), Usuário Final (Eletrônicos de Consumo, Moda e Vestuário, Serviços Bancários, Financeiros e de Seguros, Saúde, Outros Usuários Finais), Estrutura de Pagamento (Pague em 4, Pague em 6, Pague em 12, Planos de Parcelamento Rotativo) e Geografia (Ontário, Québec, Colúmbia Britânica, Alberta, Restante do Canadá). As Previsões do Mercado são Fornecidas em Termos de Valor (USD).

| Online |

| Ponto de Venda (na Loja) |

| PDV Móvel |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Eletrônicos de Consumo |

| Moda e Vestuário |

| Serviços Bancários, Financeiros e de Seguros |

| Saúde |

| Outros Usuários Finais |

| Pague em 4 |

| Pague em 6 |

| Pague em 12 |

| Planos de Parcelamento Rotativo |

| Ontário |

| Québec |

| Colúmbia Britânica |

| Alberta |

| Restante do Canadá |

| Por Canal | Online |

| Ponto de Venda (na Loja) | |

| PDV Móvel | |

| Por Tamanho de Empresa | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Usuário Final | Eletrônicos de Consumo |

| Moda e Vestuário | |

| Serviços Bancários, Financeiros e de Seguros | |

| Saúde | |

| Outros Usuários Finais | |

| Por Estrutura de Pagamento | Pague em 4 |

| Pague em 6 | |

| Pague em 12 | |

| Planos de Parcelamento Rotativo | |

| Por Região | Ontário |

| Québec | |

| Colúmbia Britânica | |

| Alberta | |

| Restante do Canadá |

Principais Questões Respondidas no Relatório

Com que rapidez os gastos com BNPL estão crescendo no Canadá?

O mercado de Compre Agora Pague Depois do Canadá tem previsão de expandir de USD 377,78 milhões em 2025 para USD 947,12 milhões até 2030, a um CAGR de 20,18%.

Qual segmento adiciona o maior volume novo?

A saúde é a que avança mais rapidamente, com projeção de crescimento a um CAGR de 24,18% à medida que procedimentos eletivos adotam planos de parcelamento.

Os bancos ou as fintechs dominam os parcelamentos canadenses?

Os bancos controlam os planos sem juros vinculados a cartões para os clientes existentes, mas as fintechs como Affirm, Klarna e PayPal lideram o financiamento de checkout integrado ao comerciante.

O que está impulsionando a adoção pelos comerciantes?

Estudos mostram que o BNPL aumenta a conversão em cerca de 20%, levando 40% dos varejistas canadenses a integrar parcelamentos apesar das taxas de desconto de 2–6%.

Como as trilhas em tempo real afetarão o BNPL?

O RTR e o acesso de escrita ao open banking permitirão débitos diretos em conta bancária, reduzindo as tarifas de rede e viabilizando liquidação mais rápida para provedores e comerciantes de BNPL.

Os custos de conformidade estão aumentando?

Sim, as diretrizes da FCAC, as regras provinciais e a Lei de Atividades de Pagamentos no Varejo impõem novos padrões de divulgação, cibersegurança e relatórios que elevam os custos operacionais.

Página atualizada pela última vez em: