Tamanho e Participação do Mercado de Terminais POS do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terminais POS do Canadá por Mordor Intelligence

O tamanho do Mercado de Terminais POS do Canadá em 2026 é estimado em USD 1,49 bilhão, crescendo a partir do valor de 2025 de USD 1,36 bilhão com projeções para 2031 mostrando USD 2,36 bilhões, crescendo a uma CAGR de 9,64% ao longo de 2026-2031. As transações sem contato já representam 63% de todos os pagamentos em loja, aumento de 17 pontos percentuais em relação a 2024, sublinhando uma mudança estrutural em direção ao comportamento de pagamento por aproximação. A Lei de Atividades de Pagamento no Varejo (RPAA) impulsiona um ciclo de atualização orientado pela conformidade, uma vez que todos os provedores de serviços de pagamento devem se registrar até novembro de 2024 e cumprir os padrões operacionais até setembro de 2025.[1]Fonte: Morrow, Ron, "Desvendando a evolução dos pagamentos no Canadá," Banco do Canadá, bankofcanada.ca A diferenciação competitiva está migrando do hardware isolado para ecossistemas ricos em software que incorporam análise de fraudes com IA, relatórios em tempo real e capacidades de orquestração omnicanal. Enquanto isso, escassez persistente de semicondutores e elevadas preocupações com segurança cibernética atenuam o impulso, mas são compensadas por reduções de taxas de intercâmbio de até 27% para pequenas empresas e o previsto lançamento da legislação de open banking em 2025, que juntos reduzem o custo e a complexidade da aceitação eletrônica

Principais Conclusões do Relatório

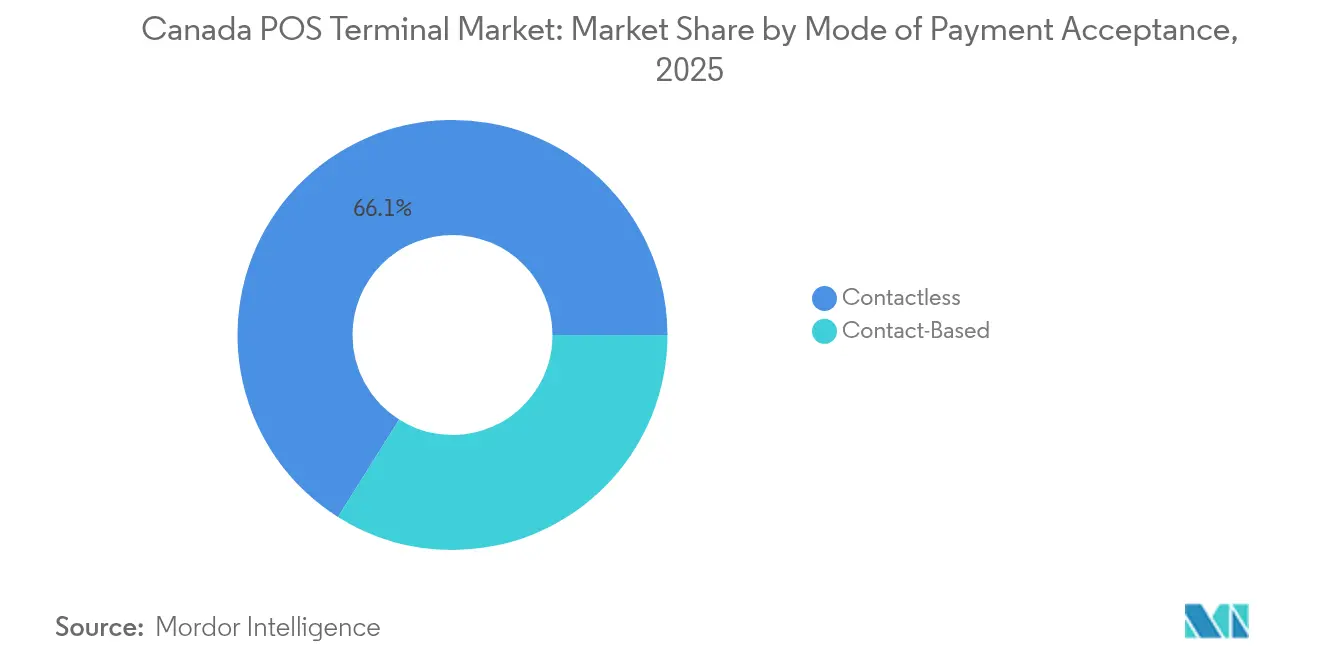

- Por modo de aceitação de pagamento, as soluções sem contato lideraram com 66,05% da participação de receita do mercado de terminais POS do Canadá em 2025 e têm previsão de expansão a uma CAGR de 11,12% até 2031.

- Por tipo de POS, os sistemas móveis e portáteis detinham 54,25% da participação do mercado de terminais POS do Canadá em 2025, enquanto o segmento tem projeção de crescimento a uma CAGR de 10,45% até 2031.

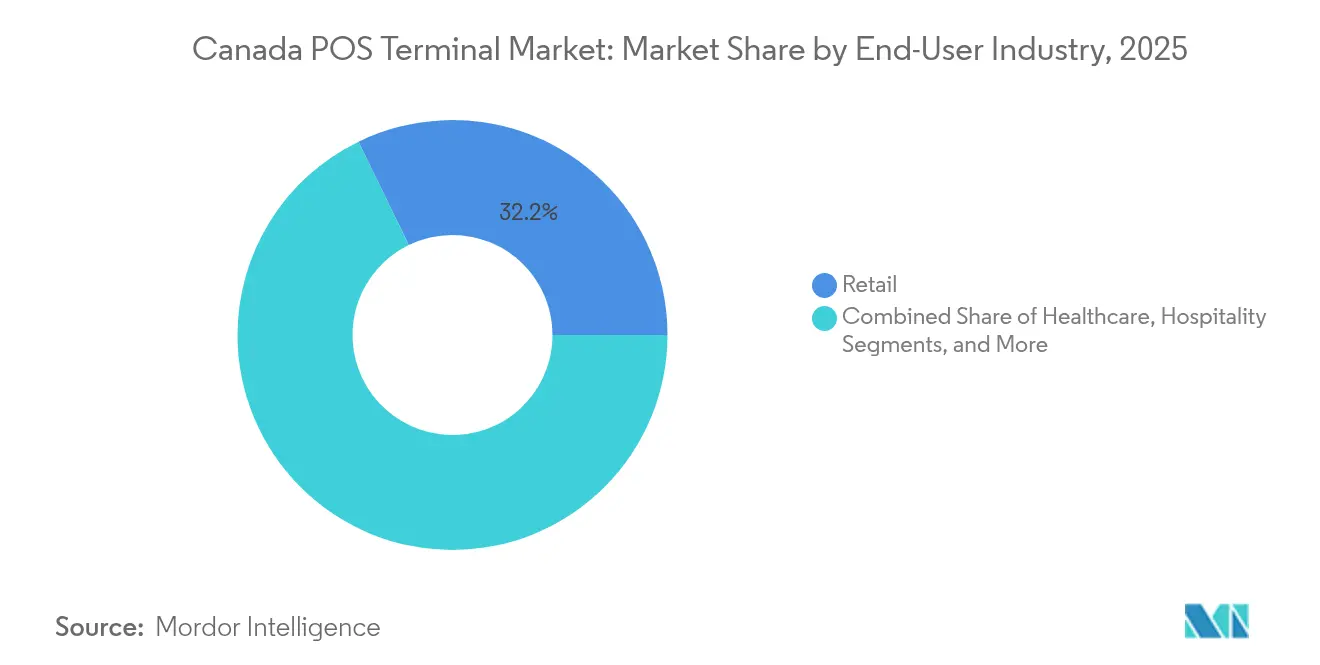

- Por setor de usuário final, o varejo representou 32,20% do tamanho do mercado de terminais POS do Canadá em 2025 e a saúde avança a uma CAGR de 10,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Terminais POS do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixo Custo Total de Propriedade em Comparação com Outros Canais de Pagamento | +1.8% | Nacional, com ganhos iniciais em Toronto, Montreal, Vancouver | Médio prazo (2-4 anos) |

| Demanda Crescente por Soluções Sem Contato e de POS Móvel | +2.4% | Nacional, adoção acelerada em centros urbanos | Curto prazo (≤ 2 anos) |

| Impulso Regulatório em Direção à Economia sem Dinheiro em Espécie | +1.5% | Nacional, com requisitos de conformidade da RPAA | Médio prazo (2-4 anos) |

| Expansão de Plataformas de POS Baseadas em SaaS para PMEs | +2.1% | Nacional, concentrado em regiões com alta densidade de PMEs | Médio prazo (2-4 anos) |

| Análise em Tempo Real Habilitada por 5G e Edge Computing no Checkout | +1.2% | Principais centros urbanos, expandindo para mercados secundários | Longo prazo (≥ 4 anos) |

| Ascensão dos Modelos de Assinatura de POS como Serviço | +1.6% | Nacional, particularmente atraente para PMEs com restrições de caixa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções Sem Contato e de POS Móvel

O uso sem contato está remodelando as estratégias de checkout, uma vez que os pagamentos móveis sem contato em loja cresceram 42% em relação ao ano anterior em 2024, representando 23% de todo o volume de pagamento por aproximação. Dispositivos vestíveis geraram 44 milhões de transações no valor de CAD 1,1 bilhão, refletindo a crescente confiança do consumidor em credenciais NFC tokenizadas.[2]Interac Corp., "Antecipe-se às tendências com dados orientados por dados," interac.ca A adoção pela Geração Z impulsiona a mudança, com 70% usando carteiras digitais e 63% confortáveis em deixar as carteiras físicas em casa. Os comerciantes respondem implantando dispositivos com capacidade NFC que permitem fluxos de autoatendimento ou assistidos por atendentes em qualquer ponto do salão de vendas. A implantação em transporte público, como o pagamento por aproximação em toda a Comissão de Trânsito de Toronto, demonstra a viabilidade em grande escala e constrói a familiaridade do consumidor com a coleta de tarifas sem toque.

Expansão de Plataformas de POS Baseadas em SaaS para PMEs

As assinaturas de POS em nuvem reduzem as barreiras de entrada, ilustrado pelo Moneris Go Retail POS a CAD 10 por mês para software mais CAD 34,95 para aluguel de terminal. Este modelo de despesa operacional ressoa com 1,2 milhão de PMEs do Canadá, das quais 53% se sentem sobrecarregadas por fluxos de trabalho financeiros manuais.[3]Plooto Money Team, "O estado das finanças das PMEs," plooto.com O SaaS oferece entrega contínua de funcionalidades e atualizações automáticas de conformidade, essenciais sob as regras da RPAA em rápida evolução. Funções integradas de inventário, CRM e fidelidade agregam valor além do processamento de pagamentos, encorajando os comerciantes a consolidar sua pilha tecnológica com um único fornecedor. Os provedores de soluções de terceiros também se beneficiam de integrações de API mais fáceis e oportunidades de compartilhamento de receita.

Baixo Custo Total de Propriedade em Comparação com Outros Canais de Pagamento

O débito sem contato domina a atividade de POS, representando 62% das transações por aproximação e gerando taxas de intercâmbio materialmente menores em comparação com os sistemas de crédito. Tarifas mais baixas por transação, aliadas a hardware durável de estado sólido, reduzem os custos ao longo da vida útil em comparação com o manuseio de dinheiro em espécie ou terminais legados com chip e PIN. O gerenciamento em nuvem reduz os gastos com servidores locais, enquanto as atualizações via rede minimizam os custos de deslocamento de técnicos. Esses fatores aumentam o retorno sobre o investimento para os comerciantes e ampliam a base endereçável do mercado de terminais POS do Canadá. Os programas de financiamento de fornecedores distribuem ainda mais as despesas de capital e apoiam ciclos de atualização mais rápidos em verticais sensíveis a custos.

Impulso Regulatório em Direção à Economia sem Dinheiro em Espécie

A RPAA impõe registro obrigatório e estruturas de risco aos provedores de pagamento, institucionalizando efetivamente os trilhos digitais como padrão para o comércio canadense. Concomitantemente, reduções de intercâmbio de até 27% em volumes Visa anuais abaixo de CAD 300.000 melhoram a economia de cartões para pequenas empresas. A iminente legislação de open banking promete liquidação conta a conta em tempo real nos fluxos de POS, potencialmente contornando as redes de cartões para determinados casos de uso. Os declínios no uso de dinheiro em espécie durante a pandemia tornaram-se estruturais, reforçando a mudança impulsionada por políticas. Os fornecedores que oferecem software pronto para conformidade desfrutam de vantagem de pioneiros, pois os comerciantes buscam soluções completas que satisfaçam auditorias sem grandes substituições de hardware.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações Persistentes com Segurança de Dados de Pagamento | -1.4% | Nacional, mais acentuado em setores que lidam com dados sensíveis | Curto prazo (≤ 2 anos) |

| Alto Custo Inicial de Hardware para Microcomerciantees | -0.9% | Nacional, concentrado em empresas rurais e de margens reduzidas | Médio prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Chipsets Pós-COVID-19 | -1.1% | Nacional, com atrasos de fabricação afetando todas as regiões | Curto prazo (≤ 2 anos) |

| Complexidades de Integração de Sistemas Legados no Varejo de Grande Porte | -0.8% | Principais centros urbanos, concentrado em redes de varejo estabelecidas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações Persistentes com Segurança de Dados de Pagamento

Violações de alto perfil aumentam a ansiedade entre comerciantes de saúde e serviços financeiros que lidam com dados sensíveis. Muitos acreditam que as informações pessoais estão mais expostas hoje do que nunca, mas sentem que as salvaguardas atuais continuam inadequadas. A conformidade com o PCI DSS, estatutos provinciais de privacidade e as futuras regras de governança de IA adicionam complexidade e custo. O receio de violações de segurança atrasa os ciclos de atualização, especialmente para verticais de nicho que armazenam dados médicos ou biométricos. Os fornecedores que obtêm a certificação PCI P2PE e incorporam tokenização, como a Moneris fez em seus dispositivos Go, convertem a gestão de riscos em um argumento de venda.

Alto Custo Inicial de Hardware para Microcomerciantees

Microcomerciantees que operam com margens reduzidas têm dificuldade em justificar terminais avançados quando as tarifas de processamento, licenças de software e mão de obra de integração são consideradas. As pressões inflacionárias e o fluxo de caixa limitado amplificam o desafio. Os operadores rurais frequentemente carecem de banda larga com fio, necessitando de conectividade celular ou via satélite que eleva os custos. Para combater o impacto no orçamento, os provedores agora promovem o SoftPOS, transformando smartphones Android em terminais de pagamento por aproximação, e modelos de assinatura que agrupam hardware, suporte e serviços de liquidação. A parceria da Payroc com a Moneris exemplifica esses pacotes semi-integrados que reduzem os limiares de entrada para fornecedores de software independentes que atendem pequenos comerciantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Aceitação de Pagamento: A Dominância Sem Contato se Acelera

As transações sem contato detinham uma fatia de 66,05% do mercado de terminais POS do Canadá em 2025 e têm projeção de registrar uma CAGR de 11,12% até 2031, superando em muito os volumes de chip e PIN. Essa trajetória posiciona o pagamento por aproximação como a expectativa padrão do consumidor no checkout, especialmente à medida que os limites de cartões de débito aumentam e a penetração de carteiras digitais se aprofunda. A participação de 62% do débito no volume sem contato sublinha a importância do acesso imediato a fundos e controle orçamentário para os consumidores canadenses. Os comerciantes, portanto, priorizam dispositivos habilitados para NFC com trilhos de débito em tempo real e compatibilidade com carteiras de um toque, remodelando os critérios de compras.

A aceitação baseada em contato permanece relevante para cenários de alto valor ou regulamentados que ainda exigem verificação por assinatura ou PIN, mas sua participação continua a diminuir. As estruturas regulatórias agora concedem escopo PCI menor a ambientes sem contato tokenizados, inclinando ainda mais a balança em direção à adoção do pagamento por aproximação. O tamanho total do mercado de terminais POS do Canadá sem contato apenas para débito tem previsão de superar USD 1,06 bilhão até 2031, reforçando os roteiros de hardware e software centrados em recursos de NFC, tokenização e validação biométrica.

Por Tipo de POS: Soluções Móveis Impulsionam a Evolução do Mercado

Dispositivos móveis e portáteis capturaram 54,25% do mercado de terminais POS do Canadá em 2025 e avançam a uma CAGR de 10,45% até 2031, à medida que os varejistas migram do checkout em fila para o engajamento no corredor. Tablets e handhelds de propósito específico possibilitam a eliminação de filas, assistência de vendas proativa e pedidos à mesa, monetizando assim o espaço da loja com mais eficiência. Os restaurantes lideram a lista de prioridades: 89% planejam investimentos em tecnologia com POS móvel na vanguarda para integrar fluxos de trabalho de pedido, pagamento e fidelidade.

As unidades fixas ainda dominam as faixas de alto volume onde gavetas de dinheiro, impressoras de recibos e esteiras transportadoras permanecem essenciais. No entanto, seu crescimento fica para trás à medida que os fatores de forma portáteis herdam as funções de caixeiro a um custo de área menor. O tamanho do mercado de terminais POS do Canadá vinculado a formatos móveis tem expectativa de atingir USD 1,33 bilhão até 2031, impulsionado pela conectividade 5G, ecossistemas de API em nuvem e queda nos preços de baterias. Os fornecedores agora enfatizam docks modulares e pilhas de sistema operacional unificadas para que os comerciantes possam combinar de forma fluida experiências de balcão e itinerantes sem duplicar os gastos com software.

Por Setor de Usuário Final: A Saúde Emerge como Líder de Crescimento

O varejo preservou sua liderança histórica com uma participação de 32,20% no mercado de terminais POS do Canadá em 2025 devido ao elevado número de lojas e à alta frequência de transações. No entanto, a saúde está registrando a expansão mais rápida, com uma CAGR de 10,05% até 2031, à medida que as clínicas migram de faturas e cheques para liquidação instantânea por cartão ou carteira digital. O aumento do compartilhamento de custos pelos pacientes, a adoção da telemedicina e a necessidade de fluxos de pagamento em conformidade com a HIPAA impulsionam os investimentos hospitalares em dispositivos seguros e tokenizados.

A hospitalidade acompanha de perto, combinando dados de reserva, menu e pagamento em painéis unificados que otimizam os fluxos de trabalho da equipe e elevam as experiências dos hóspedes. As empresas de transporte e logística implantam cada vez mais unidades móveis robustecidas para comprovação de entrega e pagamentos no local. Coletivamente, as verticais não relacionadas ao varejo representam aproximadamente 48% da participação do mercado de terminais POS do Canadá, um equilíbrio que distribui o risco do fornecedor em vários ciclos industriais e regimes regulatórios.

Análise Geográfica

Ontário e Quebec comandam as maiores participações provinciais, aproveitando populações densas de comerciantes, redes de fibra óptica e 5G bem desenvolvidas e culturas de adoção antecipada que abraçam o comércio digital. A Grande Área de Toronto sozinha processa mais de 25% dos volumes nacionais de cartões, tornando-a um indicador para atualizações de hardware e lançamentos de recursos de software. A vibrante cena de PMEs de Montreal acelera a adoção de POS SaaS, particularmente entre varejistas bilíngues que buscam suporte localizado.

A Colúmbia Britânica, ancorada por Vancouver, registra forte demanda em hospitalidade, impulsionada pelo turismo e uma crescente força de trabalho no setor de tecnologia. Alberta e Saskatchewan exibem adoção crescente ligada à diversificação do setor de recursos e modernização do agronegócio, com dispositivos móveis habilitando operações remotas, sazonais e temporárias. As províncias do Atlântico progridem em um ritmo mais estável, embora os varejistas de Halifax integrem cada vez mais o pagamento por aproximação com plataformas de fidelidade para competir pelos gastos dos visitantes.

Os trilhos de pagamento nacionais, o Sistema de Pagamento em Tempo Real e a mensageria ISO 20022, asseguram velocidades de liquidação consistentes e profundidade de dados independentemente da geografia, desbloqueando análises avançadas até mesmo para comerciantes rurais. Os subsídios governamentais para pequenas empresas voltados para a transformação digital estimulam ainda mais a atualização de hardware fora das principais metrópoles. O resultado é uma base cada vez mais ampla do mercado de terminais POS do Canadá que equilibra a escala urbana com oportunidades de nicho regional, sustentando crescimento de dois dígitos apesar das desigualdades econômicas.

Cenário Competitivo

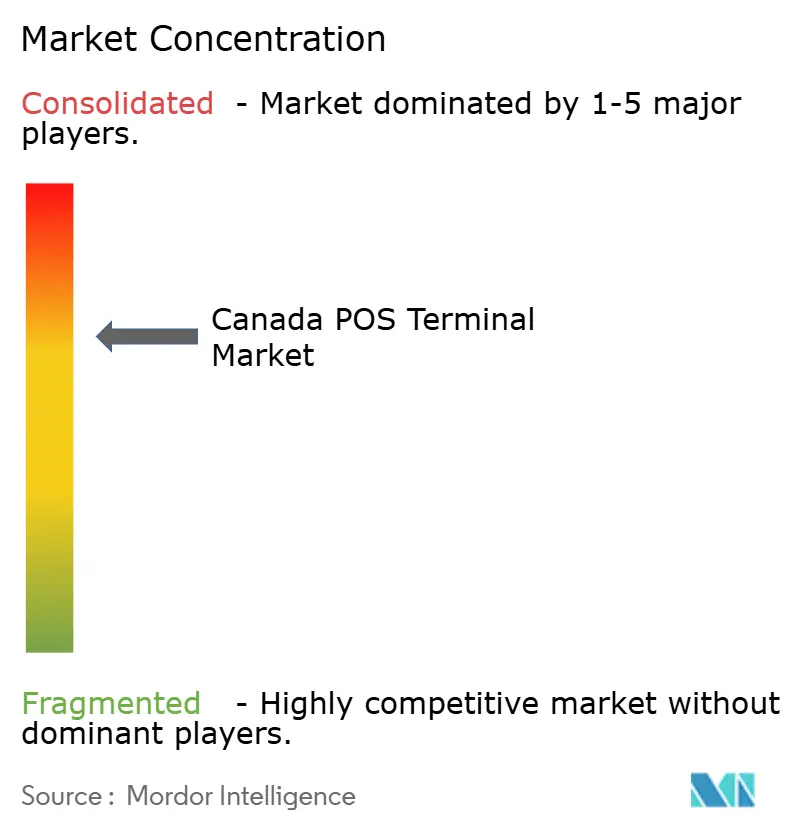

O mercado é moderadamente fragmentado: os gigantes globais de hardware Ingenico, Verifone e PAX competem com players domésticos com foco em software, como Moneris, Lightspeed e Square Canada. A comoditização do hardware empurra os fornecedores em direção a estratégias de plataforma que agrupam processamento de pagamentos, software de gestão empresarial e serviços de dados. A Moneris aproveita seu profundo conhecimento regulatório canadense para adaptar ferramentas em conformidade com a RPAA, enquanto a Square escala na convergência perfeita entre comércio eletrônico e lojas físicas.

As fusões e aquisições sinalizam maturação. A aquisição da Givex pela Shift4 por CAD 200 milhões estendeu seu alcance para dados de cartões-presente e fidelidade, adicionando mais de 100.000 pontos de contato canadenses. A aquisição da Ackroo pela Paystone por CAD 21 milhões impulsionou sua pilha de fidelidade em nuvem, ilustrando o apetite por software de valor agregado para compensar a compressão do intercâmbio. Os entrantes de SoftPOS ameaçam o segmento de hardware de baixo custo, levando os incumbentes a lançar soluções baseadas em smartphones ou modelos de aluguel flexíveis.

As parcerias estratégicas ampliam a distribuição. As alianças de 2025 da Square com TouchBistro e Vend incorporam seus trilhos de pagamento em software vertical especializado, ampliando a exposição a restaurantes e varejistas independentes. Os ecossistemas integrados decidem cada vez mais a seleção de fornecedores, à medida que os comerciantes buscam menos fornecedores e acordos de suporte unificados. A participação combinada dos cinco principais provedores situa-se próxima de 55%, indicando concorrência saudável, mas vantagens de escala significativas para os líderes do grupo dos três principais.

Líderes do Setor de Terminais POS do Canadá

HP Development Company LP

Panasonic Corporation

NEC Corporation

Samsung Electronics Co., Ltd.

Ingenico Group SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Square Canada fez parceria com TouchBistro e Vend para ampliar as capacidades de pagamento integrado em plataformas de restaurantes e varejo.

- Dezembro de 2024: Paystone adquiriu a Ackroo por CAD 21 milhões para fortalecer suas ofertas de fidelidade e POS em nuvem.

- Outubro de 2024: PSP Services concordou em comprar o negócio de produção e processamento de cartões de débito canadense da NCR Atleos, aprimorando sua pilha de comércio HLX.

- Agosto de 2024: Shift4 Payments adquiriu a Givex por CAD 200 milhões, unindo processamento de pagamentos com programas de cartões-presente e fidelidade.

Escopo do Relatório do Mercado de Terminais POS do Canadá

O mercado de Terminais POS inclui receitas geradas por hardware, software e serviços, gerenciando a transação durante a venda de um produto ou serviço. Ele ajuda a coletar, salvar, compartilhar e reportar dados sobre transações de vendas.

O sistema facilita a experiência de compra, ajudando a agilizar o processo de checkout e implicando satisfação do cliente. Gerenciamento de inventário, disponibilidade de produtos, estoque em mãos e informações de preços são dados primários adquiridos dos sistemas.

Os vários setores de usuário final incluem entretenimento, varejo, saúde e hospitalidade. O impacto da COVID-19 no mercado e nos segmentos afetados também está coberto no escopo do estudo.

| Baseado em Contato |

| Sem Contato |

| Sistemas de Ponto de Venda Fixo |

| Sistemas de POS Móvel / Portátil |

| Varejo |

| Hospitalidade |

| Saúde |

| Transporte e Logística |

| Outros Setores de Usuário Final |

| Por Modo de Aceitação de Pagamento | Baseado em Contato |

| Sem Contato | |

| Por Tipo de POS | Sistemas de Ponto de Venda Fixo |

| Sistemas de POS Móvel / Portátil | |

| Por Setor de Usuário Final | Varejo |

| Hospitalidade | |

| Saúde | |

| Transporte e Logística | |

| Outros Setores de Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terminais POS do Canadá?

O mercado de terminais POS do Canadá é avaliado em 1,49 bilhão de USD em 2026 e está projetado para atingir 2,36 bilhões de USD até 2031.

Com que velocidade o segmento sem contato está crescendo?

A aceitação de pagamentos sem contato está se expandindo a uma CAGR de 11,12%, superando todos os outros modos até 2031.

Qual tipo de POS lidera a adoção no Canadá?

Os terminais móveis e portáteis lideram com 54,25% de participação de mercado, pois os comerciantes favorecem o checkout flexível no corredor.

Qual vertical do setor é o usuário de terminais POS que cresce mais rapidamente?

A saúde avança a uma CAGR de 10,05%, à medida que as clínicas digitalizam o faturamento de pacientes e a coleta de copagamentos.

Como a regulamentação afeta o investimento em POS?

A Lei de Atividades de Pagamento no Varejo obriga os comerciantes a adotar terminais em conformidade até setembro de 2025, impulsionando ciclos de atualização.

Página atualizada pela última vez em: