Tamanho e Participação do Mercado de Pagamentos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

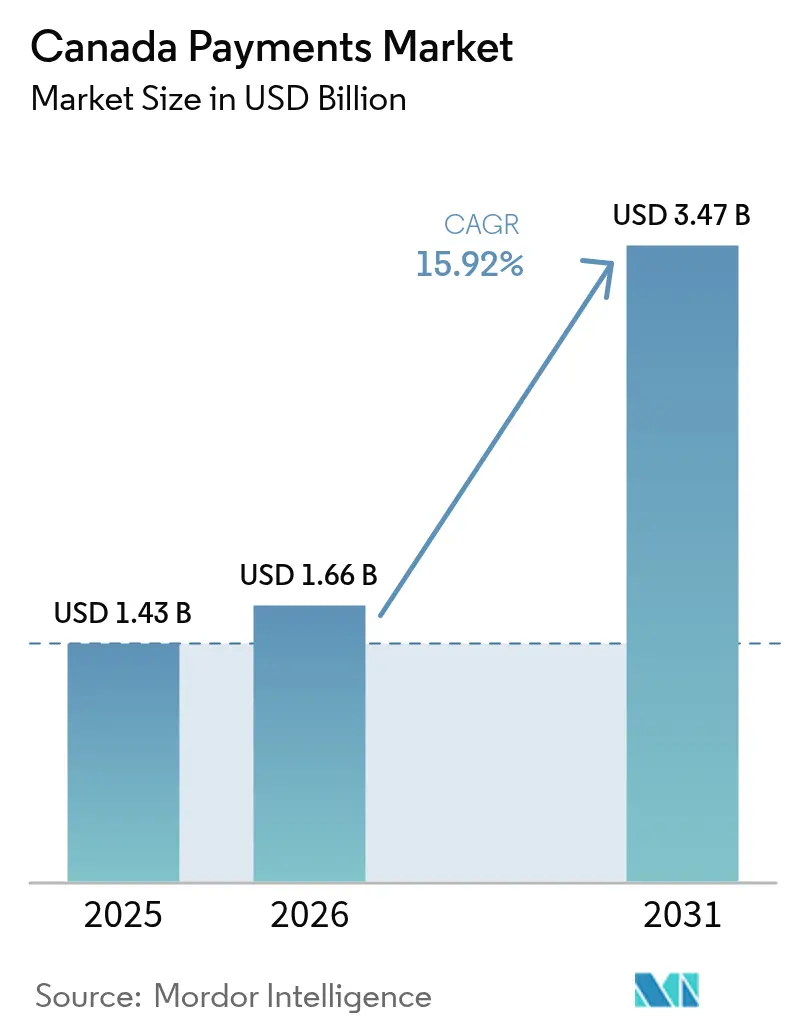

| Tamanho do mercado no ano base (2025) | 1.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.92% CAGR |

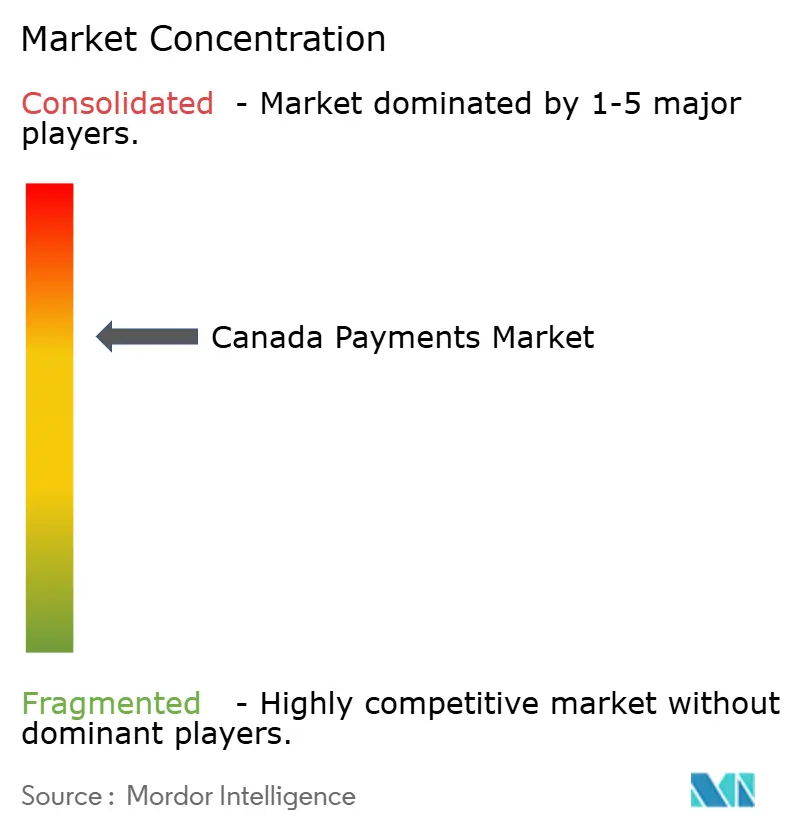

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos do Canadá por Mordor Intelligence

O tamanho do mercado de pagamentos do Canadá deve crescer de USD 1,43 bilhão em 2025 para USD 1,66 bilhão em 2026 e está previsto para atingir USD 3,47 bilhões até 2031 a um CAGR de 15,92% no período de 2026 a 2031. A rápida modernização regulatória sob a Lei de Atividades de Pagamento no Varejo (RPAA), a aceleração da adoção de pagamentos por aproximação e o crescimento do e-commerce reforçam uma mudança nacional em direção aos trilhos digitais. O registro obrigatório em novembro de 2024 de todos os prestadores de serviços de pagamento junto ao Banco do Canadá aumenta a confiança sistêmica e estabelece bases consistentes de gestão de riscos, o que, por sua vez, impulsiona a confiança de comerciantes e consumidores. Enquanto isso, o acordo federal que reduz a taxa de intercâmbio em transações de crédito de pequeno valor para 0,95% melhora a economia dos comerciantes e redireciona os gastos para a inovação. A crescente emissão de cartões por aproximação de rede dupla, juntamente com o lançamento do Tap-to-Pay da Apple, sinaliza uma mudança decisiva em relação às arquiteturas de tarja magnética e chip com senha, redefinindo o cenário competitivo para emissores, redes e fintechs. O potencial inexplorado permanece nos corredores transfronteiriços entre os EUA e o Canadá, onde conjuntos de regras harmonizados e trilhos de liquidação em tempo real prometem desbloquear economias significativas em taxas e ciclos de liquidez mais rápidos para exportadores.

Principais Conclusões do Relatório

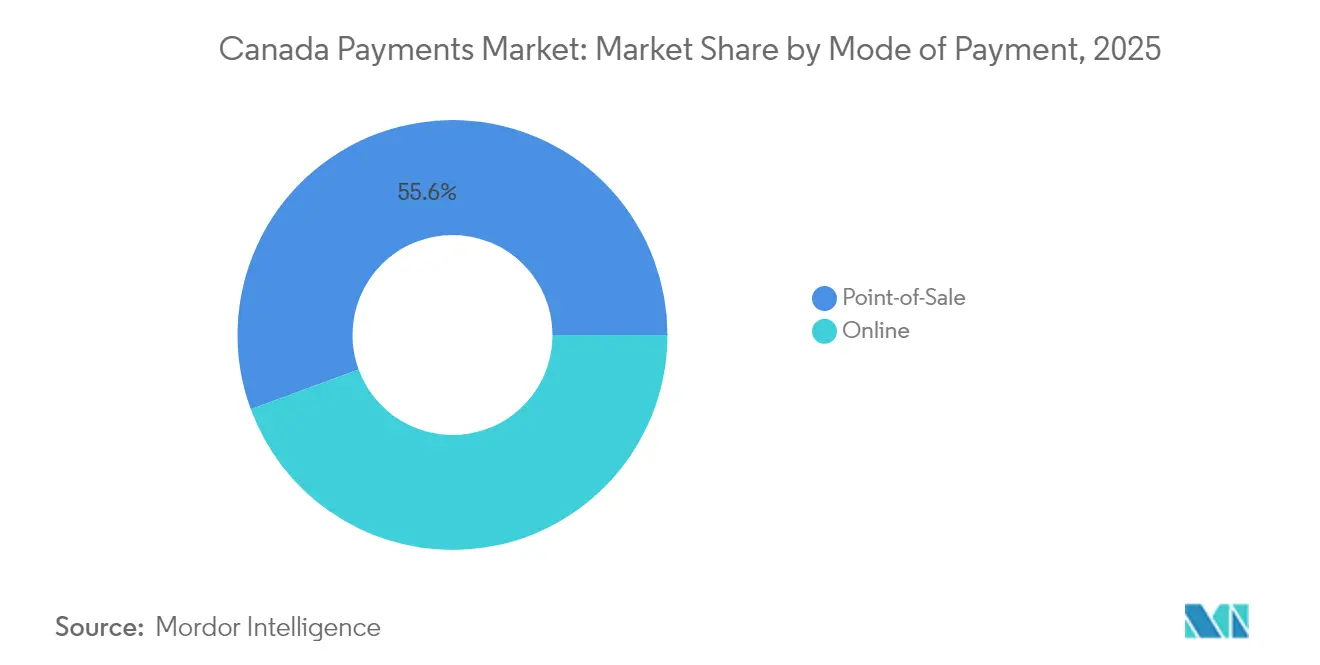

- Por modo de pagamento, as transações com cartão lideraram com 55,62% de participação na receita em 2025, enquanto as carteiras digitais devem avançar a um CAGR de 17,82% até 2031. No geral, o Ponto de Venda liderou com 55,62% de participação na receita.

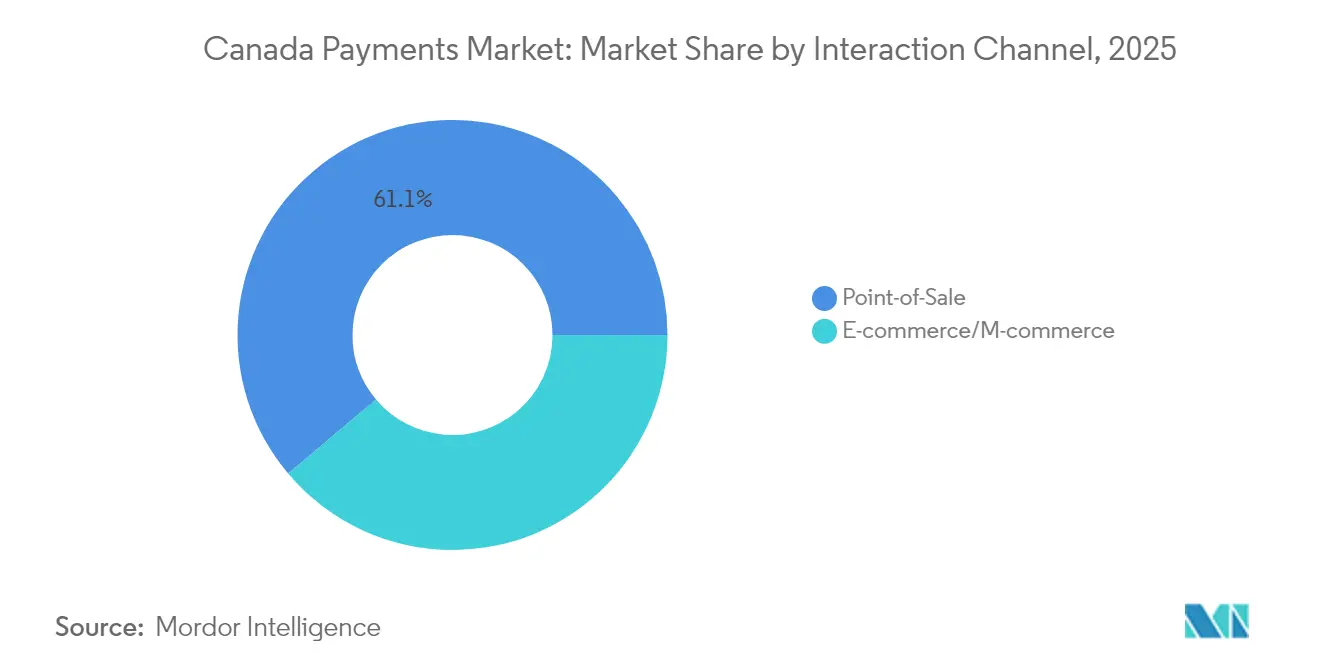

- Por canal de interação, o ponto de venda capturou 61,15% da participação no mercado de pagamentos do Canadá em 2025, enquanto os canais de e-commerce e mobile devem se expandir a um CAGR de 17,84% até 2031.

- Por tipo de transação, os fluxos de empresa para empresa representaram 31,65% do tamanho do mercado de pagamentos do Canadá em 2025; as transferências de pessoa para pessoa vão acelerar a um CAGR de 16,74% no mesmo horizonte.

- Por setor de usuário final, o varejo deteve 54,62% de participação na receita em 2025, com a saúde prevista para crescer a um CAGR de 19,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos do Canadá

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração rápida do débito Interac para cartões por aproximação de rede dupla | +3.2% | Nacional, com maior adoção em centros urbanos | Médio prazo (2 a 4 anos) |

| Regime de regulação leve do BNPL impulsionando originações de não bancos | +2.8% | Nacional, excluindo Quebec devido às leis de proteção ao consumidor | Curto prazo (≤ 2 anos) |

| Mudança na regra de sobretaxa para comerciantes impulsionando a adoção de trilhos alternativos | +2.1% | Nacional excluindo Quebec, concentrado nos setores de varejo | Curto prazo (≤ 2 anos) |

| Implementações de identidade digital em nível provincial simplificando o KYC | +1.9% | Colúmbia Britânica e Ontário liderando, com expansão provincial gradual | Longo prazo (≥ 4 anos) |

| Expansão dos corredores de e-commerce transfronteiriço entre EUA e Canadá | +1.7% | Províncias de fronteira, principais centros urbanos com comércio transfronteiriço | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Rápida do Débito Interac para Cartões por Aproximação de Rede Dupla

Os emissores canadenses estão migrando para credenciais de débito de rede dupla que combinam os trilhos da Interac com os da Visa ou Mastercard, dando aos consumidores a flexibilidade de alternar entre a compensação doméstica de baixo custo e as redes aceitas globalmente no momento do pagamento.[1]Banco de Reserva da Austrália, "Reformas de Cartões de Débito de Rede Dupla," rba.gov.au Os primeiros adotantes, como os grandes bancos, relatam economias perceptíveis no roteamento de pagamentos, pois o software decide o caminho de menor custo em tempo real. A habilitação dos comerciantes permanece o principal fator limitante; no entanto, o esperado lançamento do Trilho em Tempo Real (RTR) em 2026 deve reduzir o risco de liquidação e melhorar a liquidez para os varejistas que aceitam tokens de rede dupla. A prestadora de serviços imobiliários FCT já incorpora IDs Verificados da Interac em fechamentos de imóveis, ressaltando como as credenciais por aproximação agora se estendem muito além do varejo geral.[2]Financial Post, "FCT e Interac para Fornecer ID Verificado no Setor Imobiliário," financialpost.com

Regime de Regulação Leve do BNPL Impulsionando Originações de Não Bancos

Ao contrário da Austrália ou da União Europeia, o Canadá optou por um arcabouço de BNPL baseado em princípios sob os estatutos de crédito ao consumidor existentes, em vez de impor novas obrigações de licenciamento. As fintechs, portanto, iteram produtos rapidamente, capturando coortes mais jovens que preferem parcelamentos sem juros no momento do pagamento. Os grandes bancos respondem incorporando pagamentos parcelados nos cartões de crédito existentes, defendendo a economia de venda cruzada. O segmento deve saltar de USD 6,69 bilhões em 2024 para USD 11,32 bilhões até 2030, equivalendo a um crescimento composto de dois dígitos que supera o crescimento do crédito rotativo. Os formuladores de políticas sinalizam monitoramento contínuo para proteger contra o superendividamento do consumidor, mas uma pesada sobreposição de conformidade permanece improvável no curto prazo.

Mudança na Regra de Sobretaxa para Comerciantes Acelerando a Adoção de Trilhos Alternativos**

A partir de outubro de 2022, os varejistas podem repassar até 2,4% da taxa de intercâmbio diretamente aos compradores, uma mudança de política já adotada ou em consideração ativa por cerca de um quinto das pequenas empresas. Os consumidores sensíveis a preços evitam cada vez mais as linhas de sobretaxa pagando com débito, transferência eletrônica Interac ou carteiras de conta a conta, acelerando o CAGR de 19,3% registrado pelos trilhos alternativos. A isenção legal do Quebec complica os planos de implementação nacional, mas dados anedóticos mostram que a pressão competitiva força as redes de múltiplas províncias a adotar preços duplos na maioria das lojas. As redes respondem promovendo programas de menor taxa para pequenos valores a fim de sustentar o uso do crédito.

Implementações de Identidade Digital Provincial Simplificando o KYC

O Cartão de Serviços da Colúmbia Britânica e os pilotos do Verified.Me de Ontário estão abrindo caminho para uma infraestrutura de identidade digital federada que reduz drasticamente os tempos de integração em plataformas bancárias, de seguros e de varejo.[3]GBBC, "Identidade Digital na Colúmbia Britânica," gbbcouncil.org O serviço de credenciamento da Interac já está ativo em fechamentos imobiliários piloto, eliminando verificações de identidade baseadas em papel. Uma vez escalado, o arcabouço promete reduções de custos para os bancos que gastam milhões em revisões manuais de KYC, ao mesmo tempo que eleva a eficácia da detecção de fraudes. Os efeitos de rede de longo prazo devem se propagar para uma tomada de decisão de empréstimos mais rápida e abertura de contas em tempo real, reforçando a penetração dos pagamentos digitais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de intercâmbio restringindo os pools de receita dos emissores | -2.4% | Nacional, com impacto concentrado nos segmentos de pequenas empresas | Médio prazo (2 a 4 anos) |

| Preferência persistentemente alta por dinheiro em espécie nas Pradarias rurais e no Canadá Atlântico | -1.8% | Pradarias rurais, Canadá Atlântico, comunidades remotas | Longo prazo (≥ 4 anos) |

| Cláusula de localização de dados no Projeto de Lei 64 do Quebec elevando os custos de conformidade | -1.3% | Específico do Quebec, com efeitos secundários sobre os provedores nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Intercâmbio Restringindo os Pools de Receita dos Emissores

A partir de outubro de 2024, a taxa de intercâmbio de crédito ao consumidor em transações qualificadas de pequenas empresas não pode exceder 0,95%, uma queda de 27% que remove aproximadamente USD 1 bilhão de receita dos emissores ao longo de cinco anos. Os programas de cartão se recalibram reduzindo as taxas de acúmulo de recompensas ou cobrando taxas de pacote semelhantes a assinaturas. Com o tempo, espera-se que os emissores canalizem investimentos em BNPL proprietário, APIs de dados de valor agregado e iniciativas de finanças incorporadas para reconstruir o rendimento.

Preferência Persistentemente Alta por Dinheiro em Espécie nas Pradarias Rurais e no Canadá Atlântico

A pesquisa de comerciantes do Banco do Canadá de 2023 confirma que 96% das PMEs ainda aceitam notas e moedas, com 92% não planejando eliminar o dinheiro em espécie. A internet de alta velocidade irregular e uma demografia envelhecida sustentam uma adoção digital mais lenta. O Fundo Universal de Banda Larga de Ottawa continua a subsidiar a implantação de fibra óptica, mas os desafios logísticos em áreas esparsamente povoadas significam que a cobertura total pode levar vários anos. Os provedores, portanto, mantêm pilhas de aceitação híbridas, suportando tanto pagamentos em dinheiro quanto pagamentos móveis baseados em QR.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Pagamento – Ponto de Venda: Cartões Lideram a Transformação Digital

Os cartões mantiveram uma participação de 44,60% nos gastos em loja em 2025, dando-lhes a maior fatia individual do tamanho do mercado de pagamentos do Canadá no checkout físico. No geral, o Ponto de Venda liderou com 55,62% de participação na receita. As credenciais por aproximação de rede dupla agora elevam a taxa de pagamento por aproximação acima de 81%, afastando os consumidores da inserção do chip. As carteiras digitais, embora ainda sejam um nicho no varejo físico, registram um CAGR de 17,82%, impulsionadas pela entrada do Tap-to-Pay da Apple, que elimina o hardware de balcão para microcomerciantes. O dinheiro em espécie ainda aparece em 1 de cada 5 compras rurais, confirmando que as estratégias de hardware omnicanal permanecem essenciais até que a cobertura de alta velocidade se torne universal. Os varejistas com visão de futuro investem em terminais definidos por software capazes de rotear transações dinamicamente, buscando otimização de intercâmbio e integração de fidelidade.

Os reguladores enfatizam os controles de risco sob a RPAA, exigindo que cada operador de carteira documente salvaguardas de tesouraria, cibernéticas e operacionais. As fintechs aproveitam essa clareza para atrair exportadores do mercado intermediário, reorganizando seus fluxos de pagamento em transferências bancárias em tempo real que contornam os adquirentes tradicionais. Os ventos contrários da taxa de fraude em transações sem a presença do cartão (CNP) aceleram a migração para soluções de carteira tokenizadas, particularmente em segmentos de alto valor médio de ticket, como viagens e artigos de luxo. O BNPL incorporado nas carteiras amplia os pools de receita sem redirecionar os clientes para páginas de terceiros, fortalecendo a fidelização à plataforma.

Por Tipo de Transação – Dominância B2B Encontra Inovação P2P

Os pagamentos comerciais representaram 31,65% do valor agregado das transações em 2025, ressaltando a primazia dos fluxos B2B no mercado de pagamentos do Canadá. As empresas exigem dados de remessa mais ricos e reconciliação integrada; consequentemente, os agregadores de TED baseados em API e os plug-ins de ERP ganham aceitação. No lado do consumidor, as transferências de pessoa para pessoa crescem a um CAGR de 16,74%, impulsionadas pela ubiquidade da transferência eletrônica Interac, que liquida em minutos e agora incorpora a funcionalidade de solicitação de pagamento. Os casos de uso de desembolso em tempo real — pagamentos de seguros e liberações de salários de trabalhadores por aplicativo — preenchem a lacuna entre a funcionalidade B2B e as expectativas de experiência do usuário P2P.

A supervisão de riscos permanece primordial: o Banco do Canadá designou o Lynx como uma infraestrutura sistemicamente importante, exigindo procedimentos de contingência aprimorados. Para as pequenas empresas, os portais de fintech que combinam faturamento, hedge cambial e iniciação de pagamentos reduzem drasticamente os processos manuais. O impulso paralelo nas remessas se intensifica à medida que os corredores para o Sul da Ásia e a América Latina adotam carteiras de varejo, contornando assim os serviços de transferência bancária de alta taxa. Esses desenvolvimentos ampliam a fidelização ao ecossistema e fortalecem as perspectivas de monetização de dados para as redes.

Por Canal de Interação – Estabilidade do PDV Contrasta com Aceleração Online

O comércio presencial ainda impulsiona 61,15% do volume nacional de pagamentos, confirmando a resiliência das experiências tradicionais de checkout mesmo com a penetração de smartphones superando 91%. A participação do mercado de pagamentos do Canadá para os canais de e-commerce está crescendo, sustentada por um CAGR de 17,84% até 2031. Os dados das festas de fim de ano de 2024 indicaram um aumento de 22% ano a ano na contagem de pagamentos na Black Friday, validando a necessidade de capacidade omnicanal elástica. Os gastos com turismo atingiram CAD 23,3 bilhões (USD 17,2 bilhões) no quarto trimestre de 2023, com forte tendência para o uso de carteiras móveis por visitantes estrangeiros.

A aceitação de QR móvel cresce mais rapidamente em serviços de alimentação e cuidados pessoais, onde a agilização das filas e os prompts de gorjeta elevam os tickets médios. Para concessionárias de automóveis e outros comerciantes de alto valor, os fluxos de checkout híbridos permitem que os clientes escaneiem um QR da sala de exposição, financiem via BNPL e assinem eletronicamente em seus telefones, comprimindo os ciclos de vendas. Os modelos de facilitador de pagamentos proliferam, oferecendo aos microvendedores integração em menos de 24 horas e gestão consolidada de estornos. Em suma, a convergência de canais exige camadas de orquestração capazes de rotear entre sessões de PDV, web e in-app sob uma única credencial.

Por Setor de Usuário Final – Liderança do Varejo Encontra Inovação na Saúde

O varejo dominou com 54,62% das entradas de 2025, reforçando seu papel como pioneiro em pagamentos por aproximação e vinculados a programas de fidelidade. O alto fluxo de clientes e as margens reduzidas tornam a otimização do custo por transação um KPI de nível de diretoria. A saúde, projetada para crescer a um CAGR de 19,36%, acelera a adoção de faturas digitais e copagamentos à medida que as clínicas adotam a transparência de preços antecipada. As unidades de compras hospitalares incorporam descontos dinâmicos nos trilhos de TED para capturar rebates de pagamento antecipado, reduzindo o consumo de capital de giro. As análises da OCDE sobre interrupções na cadeia de suprimentos médicos ressaltam a necessidade de mecanismos de liquidação resilientes que possam redirecionar fundos quando os fornecedores mudam de localização geográfica.

Mídia e entretenimento canalizam microcobrança recorrente por meio de carteiras de assinatura, gerando ARPU previsível. Os operadores de hotelaria adaptam as interfaces de sistemas de gestão de propriedades para lidar com gorjetas em múltiplas moedas e reembolsos instantâneos, recursos essenciais agora que as viagens contribuem com 1,58% do PIB e sustentam 682.500 empregos em todo o país. Os cobradores do setor público integram a identidade digital para permitir que os cidadãos paguem impostos ou renovem licenças sem reinserir os dados do cartão, diminuindo o atrito e a sobrecarga administrativa.

Análise Geográfica

Ontário e a Colúmbia Britânica ancoram o mercado de pagamentos do Canadá devido às populações densas, ecossistemas tecnológicos vibrantes e pilotos regulatórios progressivos. Essas províncias desfrutam de disponibilidade de banda larga quase universal, permitindo a adoção generalizada de carteiras e BNPL no varejo urbano e nos setores de serviços. Quebec, no entanto, impõe obrigações de localização de dados do Projeto de Lei 64 que criam trilhas de conformidade duplas para os PSPs nacionais, elevando as barreiras de entrada e os custos operacionais. A legislação está levando os fornecedores a construir pods de dados específicos da província ou a contratar processadores locais licenciados, restringindo os entrantes menores.

As províncias das Pradarias combinam altos fluxos de comércio agrícola B2B com menor adoção digital do consumidor, produzindo um cenário de oportunidades bifurcado. As empresas de energia e commodities enviam transferências de alto valor pelo Lynx, enquanto as lojas gerais rurais ainda preferem dinheiro em espécie, citando cobertura LTE irregular. O Canadá Atlântico espelha esse perfil, mas se inclina mais para o turismo, amplificando o benefício do alívio de intercâmbio para comerciantes com volumes anuais da Visa abaixo de CAD 300.000 (USD 221.000). As oscilações sazonais nos fluxos de visitantes exigem taxas de aquisição flexíveis e liquidação em múltiplas moedas para suportar terminais de portos de cruzeiro e operadores de hotelaria. Os corredores transfronteiriços ao longo das rotas comerciais Ontário-Michigan e Colúmbia Britânica-Washington exibem velocidade de transação acima da média. Os exportadores exploram plataformas de pagamento que agrupam rastreamento logístico e câmbio automático, capturando economias de custos de até 120 pontos-base em comparação com as transferências bancárias tradicionais. Espera-se que o próximo RTR se integre aos trilhos instantâneos dos EUA, simplificando as reconciliações e eliminando os descobertos diurnos. Os participantes do mercado que garantirem direitos de participação antecipada estão posicionados para capturar fluxos desproporcionais quando o trilho se tornar operacional em 2026.

Cenário Competitivo

A concentração de mercado é moderada. Interac, Visa, Mastercard e Shopify processaram coletivamente pouco mais de 70% do volume de transações digitais de 2024, mas uma longa cauda de fintechs injeta vigor competitivo em nichos verticais. O limite de intercâmbio obriga as redes e os emissores a migrarem para serviços de valor agregado — pontuação de risco, mecanismos de fidelidade e análises para pequenas empresas — aproveitando seus reservatórios de dados para manter a relevância. O roteiro da Visa para 2025 descreve a expansão para fluxos de conta a conta e soluções de tesouraria quase em tempo real, refletindo uma proteção estratégica contra a canibalização do cartão.

O modelo de comerciante de registro da Shopify borra a linha entre plataforma de e-commerce e processador de pagamentos, permitindo que ela internalize a economia que os adquirentes tradicionalmente capturavam. Sua receita de USD 8,9 bilhões em 2024 evidencia a escala em jogo e incentiva concorrentes como a Lightspeed a aprofundar as taxas de adesão a pagamentos. A Interac foca em segurança; seus trilhos de tokenização e identidade verificada ancoram não apenas as transações entre pares, mas também as futuras solicitações de pagamento e desembolsos de folha de pagamento, posicionando a rede como um middleware indispensável para o varejo em tempo real.

As startups de fintech — Neo Financial, KOHO e Wealthsimple — visam pontos de dor específicos: cartões pré-pagos sem taxas, contas de caixa de alto rendimento e corretagem sem comissão, respectivamente. Seus baixos custos operacionais permitem preços agressivos que atraem a Geração Z e os segmentos de imigrantes. Enquanto isso, processadores globais como Stripe e Adyen fortalecem os hubs de engenharia canadenses para conectar comerciantes locais a compradores internacionais. O iminente RTR redefinirá os limites competitivos; os participantes mais rápidos a certificar e comercializar conexões estão posicionados para adquirir participação nos pagamentos B2B urgentes.

Líderes do Setor de Pagamentos do Canadá

Mastercard Inc.

Visa Inc.

Interac Corp.

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Payments Canada abriu uma consulta sobre a ampliação do acesso ao sistema, preparando o terreno para que as fintechs registradas sob a RPAA liquidem diretamente em fundos do banco central.

- Fevereiro de 2025: A Visa informou aos investidores que buscará o pool de gastos do consumidor não explorado de USD 23 trilhões, escalando transferências de conta a conta e emitindo APIs independentes de rede.

- Janeiro de 2025: A Moneris registrou um volume recorde na Black Friday, levando a uma estratégia de renovação de terminais de PDV de 24 meses centrada em arquitetura definida por software.

- Novembro de 2024: A Agência de Consumidores Financeiros do Canadá aplicou um Código de Conduta revisado, estendendo as obrigações de divulgação a todos os operadores de rede, aumentando a transparência em toda a cadeia de aceitação.

Escopo do Relatório do Mercado de Pagamentos do Canadá

O Mercado de Pagamentos do Canadá é segmentado por Modo de Pagamento (Ponto de Venda (Pagamentos com Cartão, Carteira Digital, Dinheiro em Espécie), Venda Online (Pagamentos com Cartão, Carteira Digital)) e por Setores de Usuário Final (Varejo, Entretenimento, Saúde, Hotelaria). Os pagamentos de e-commerce incluem compras online de bens e serviços, como compras feitas em sites de e-commerce e reservas online de viagens e acomodações. O escopo do mercado exclui compras online de veículos automotores, imóveis, pagamentos de contas de serviços públicos (como água, aquecimento e eletricidade), pagamentos de hipotecas, empréstimos, faturas de cartão de crédito ou compras de ações e títulos. Quanto ao Ponto de Venda, todas as transações que ocorrem no ponto de venda físico estão incluídas no escopo do mercado. Inclui transações tradicionais em loja e todas as transações presenciais, independentemente do local da transação. O dinheiro em espécie também é considerado para ambos os casos (pagamento na entrega para vendas de e-commerce).

O estudo acompanha as principais métricas de mercado, os fatores de crescimento subjacentes e os principais fornecedores do setor, fornecendo suporte para as estimativas e taxas de crescimento do mercado canadense ao longo do período previsto. O estudo analisa a influência geral da COVID-19 no ecossistema de pagamentos canadense.

| Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | |

| Dinheiro em Espécie | |

| Outros PDV (Cartões-presente, QR, Wearables) | |

| Online | Cartão (Sem Presença do Cartão) |

| Carteira Digital e Conta a Conta (Transferência Eletrônica Interac, PayPal) | |

| Outros Online (Pagamento na Entrega, BNPL, Transferência Bancária) |

| Ponto de Venda |

| E-commerce/M-commerce |

| Pessoa a Pessoa (P2P) |

| Consumidor para Empresa (C2B) |

| Empresa para Empresa (B2B) |

| Remessas e Pagamentos Internacionais |

| Varejo |

| Entretenimento e Conteúdo Digital |

| Saúde |

| Hotelaria e Viagens |

| Governo e Serviços Públicos |

| Outros Setores de Usuário Final |

| Por Modo de Pagamento | Ponto de Venda | Cartão (Débito, Crédito, Pré-pago) |

| Carteiras Digitais (Apple Pay, Google Pay, Interac Flash) | ||

| Dinheiro em Espécie | ||

| Outros PDV (Cartões-presente, QR, Wearables) | ||

| Online | Cartão (Sem Presença do Cartão) | |

| Carteira Digital e Conta a Conta (Transferência Eletrônica Interac, PayPal) | ||

| Outros Online (Pagamento na Entrega, BNPL, Transferência Bancária) | ||

| Por Canal de Interação | Ponto de Venda | |

| E-commerce/M-commerce | ||

| Por Tipo de Transação | Pessoa a Pessoa (P2P) | |

| Consumidor para Empresa (C2B) | ||

| Empresa para Empresa (B2B) | ||

| Remessas e Pagamentos Internacionais | ||

| Por Setor de Usuário Final | Varejo | |

| Entretenimento e Conteúdo Digital | ||

| Saúde | ||

| Hotelaria e Viagens | ||

| Governo e Serviços Públicos | ||

| Outros Setores de Usuário Final | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos do Canadá?

O mercado está em USD 1,66 bilhão em 2026 e está projetado para subir para USD 3,47 bilhões até 2031.

Qual é a velocidade de crescimento da adoção de carteiras digitais nos checkouts canadenses?

As carteiras digitais no ponto de venda estão crescendo a um CAGR de 17,82%, a taxa mais rápida entre os métodos de pagamento em loja.

Qual tipo de transação está se expandindo mais?

As transferências de pessoa para pessoa estão previstas para crescer 16,74% ao ano à medida que os consumidores adotam a movimentação de dinheiro instantânea e de baixo custo.

Como o limite de taxa de intercâmbio afetará os emissores?

O menor intercâmbio reduz os pools de receita dos emissores em até USD 1 bilhão ao longo de cinco anos, empurrando os bancos em direção a serviços baseados em taxas e orientados por dados.

Qual benefício estratégico o próximo Trilho em Tempo Real proporcionará?

O RTR permitirá a liquidação quase instantânea em casos de uso de varejo e comercial, melhorando a liquidez e reduzindo o risco de contraparte, especialmente para os operadores de comércio transfronteiriço.

Por que a saúde é vista como um segmento vertical de alto crescimento?

Hospitais e clínicas estão digitalizando os processos de faturamento e compras, impulsionando uma perspectiva de CAGR de 19,36% para os volumes de pagamento no setor de saúde.

Página atualizada pela última vez em: