Tamanho e Participação do Mercado de Pagamentos em Tempo Real do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

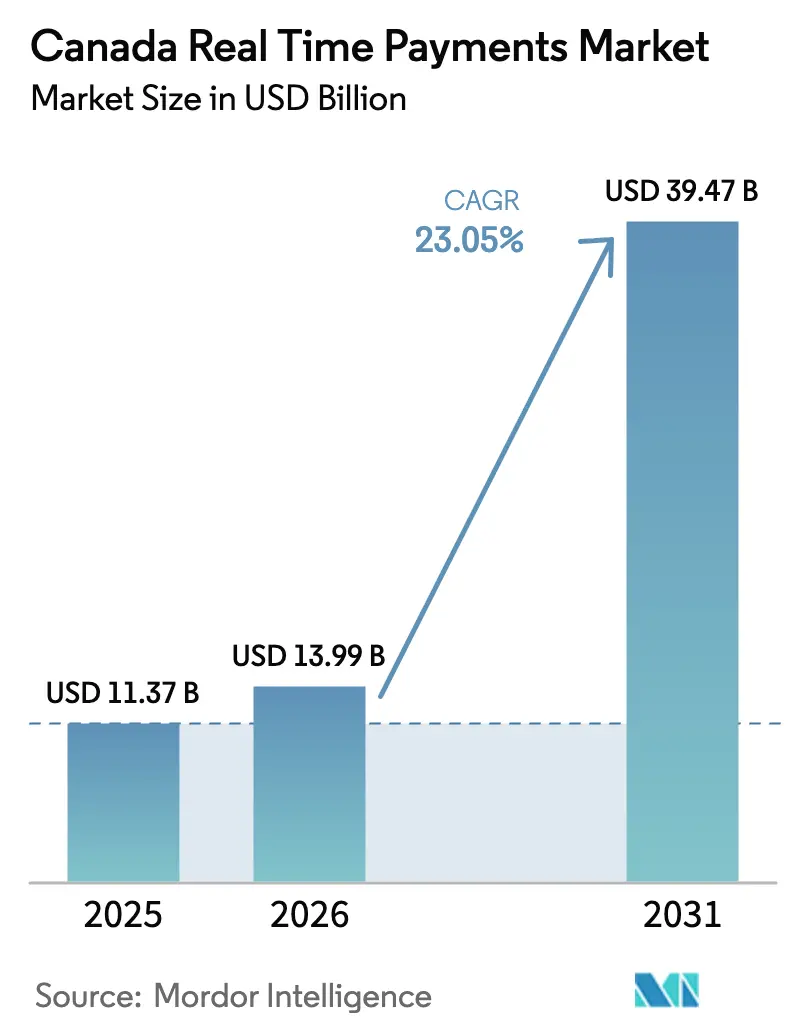

| Tamanho do mercado no ano base (2025) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos em Tempo Real do Canadá por Mordor Intelligence

Espera-se que o tamanho do mercado de pagamentos em tempo real do Canadá cresça de USD 11,37 bilhões em 2025 para USD 13,99 bilhões em 2026 e está previsto para atingir USD 39,47 bilhões até 2031 a um CAGR de 23,05% no período de 2026-2031. A implementação acelerada da plataforma Real-Time Rail (RTR) da Payments Canada, o aprofundamento da adoção do ISO 20022 e a ampla preferência dos consumidores por liquidação instantânea estão definindo o ritmo. O Interac e-Transfer continua a ancorar o uso cotidiano, enquanto os modelos de implantação com prioridade para a nuvem reduzem as barreiras de entrada para novos provedores. A colaboração entre bancos de Nível 1 e fintechs no corredor Toronto–Waterloo está ampliando a diversidade de casos de uso, especialmente à medida que os padrões de interface de programação de aplicações (API) amadurecem. Enquanto isso, os programas provinciais de identidade digital e os corredores transfronteiriços que se conectam com os Estados Unidos estão expandindo o alcance comercial do mercado de pagamentos em tempo real do Canadá.

Principais Conclusões do Relatório

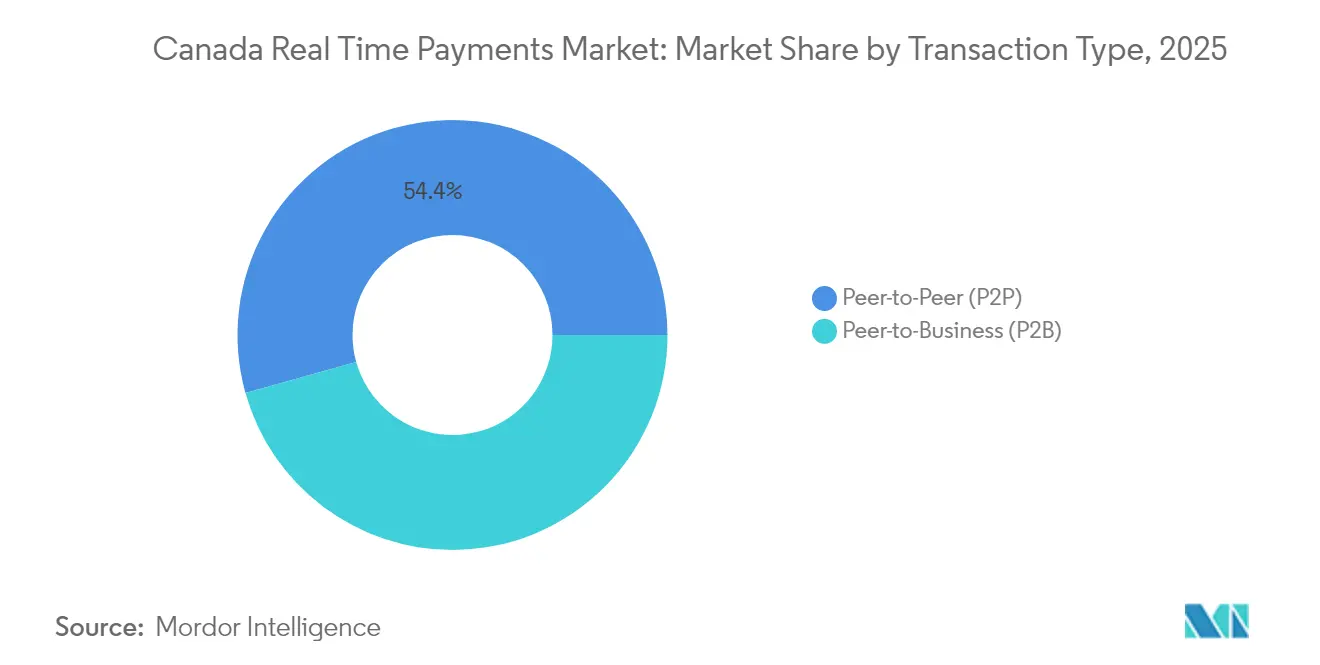

- Por tipo de transação, o segmento Pessoa para Empresa liderou o crescimento com um CAGR projetado de 26,07% até 2031, enquanto o segmento Pessoa para Pessoa deteve 54,35% da participação do mercado de pagamentos em tempo real do Canadá em 2025.

- Por componente, as plataformas retiveram uma participação de receita de 64,30% em 2025, mas os serviços estão previstos para expandir a um CAGR de 27,12% até 2031.

- Por modo de implantação, a nuvem capturou 71,20% do tamanho do mercado de pagamentos em tempo real do Canadá em 2025 e avançará a um CAGR de 24,22% até 2031.

- Por porte de empresa, as grandes empresas controlaram 59,40% da participação do tamanho do mercado de pagamentos em tempo real do Canadá em 2025; as PMEs estão no caminho para um CAGR de 24,98%.

- Por setor do usuário final, Serviços Bancários e Financeiros comandou 37,45% da participação de receita em 2025, enquanto o varejo e o comércio eletrônico estão prontos para acelerar a um CAGR de 28,47%

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pagamentos em Tempo Real do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente do Interac e-Transfer para Pagamentos de Baixo Valor em Áreas Urbanas e Rurais do Canadá | + 8.2% | Nacional, com maior penetração nos centros urbanos | Curto prazo (≤ 2 anos) |

| Lançamento do Real-Time Rail (RTR) da Payments Canada Acelerando a Migração das Instituições Financeiras | + 5.1% | Nacional | Médio prazo (2-4 anos) |

| Forte Cultura de Colaboração com Fintechs no Corredor Toronto–Waterloo Viabilizando APIs de RTP | + 4.3% | Ontário, com efeitos de transbordamento em nível nacional | Médio prazo (2-4 anos) |

| Programas de Identidade Digital e Modernização de Pagamentos do Governo de Quebec Estimulando o Uso nas Províncias Francófonas | + 3.7% | Quebec, com potencial de expansão para outras províncias | Médio prazo (2-4 anos) |

| Demanda Corporativa por Visibilidade em Tempo Real de Tesouraria e Fluxo de Caixa entre as PMEs Canadenses | + 2.1% | Nacional, com concentração nos principais centros de negócios | Longo prazo (≥ 4 anos) |

| Corredores de RTP Transfronteiriços com os EUA via Pilotos do FedNow Impulsionando Volumes | + 2.0% | Regiões de fronteira e principais centros comerciais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente do Interac e-Transfer para Pagamentos de Baixo Valor em Áreas Urbanas e Rurais do Canadá

O Interac e-Transfer atingiu volumes recordes em 2024, dobrando em relação ao ano anterior à medida que os canadenses abandonaram o dinheiro em espécie e os cheques.[1]Tracey Black, "A Payments Canada Abre Consulta sobre o Quadro Jurídico do RTR," Payments Canada, payments.ca O usuário médio realizou quatro transações por mês, sinalizando uma profunda mudança comportamental entre os diferentes grupos demográficos. Notavelmente, o serviço melhorou a inclusão financeira em comunidades remotas, onde as redes de agências permanecem escassas. Recursos futuros, como solicitação de pagamento e transferências agendadas, fortalecerão a fidelização à plataforma, estabelecendo uma base comportamental que acelera a adoção sistêmica do mercado de pagamentos em tempo real do Canadá. Uma pesquisa com consumidores revelou que 40% dos usuários planejam aumentar o uso do e-Transfer em 2025, reforçando o potencial de crescimento do canal.

Lançamento do Real-Time Rail (RTR) da Payments Canada Acelerando a Migração das Instituições Financeiras

A Payments Canada formalizou o roteiro do RTR em abril de 2024, comprometendo-se com testes do setor em 2026.[2]Timothy Lane, "Anúncio de Marco do Programa RTR," Payments Canada, payments.ca Essa certeza desencadeou a alocação de capital para núcleos prontos para o ISO 20022, análises modernas de fraude e soluções de liquidez 24/7. Campos de dados aprimorados — informações de remessa, números de fatura, referências estruturadas — permitem que as instituições financeiras incorporem serviços de valor agregado diretamente nos fluxos de pagamento. O design de acesso aberto do RTR deverá ampliar a participação direta além dos bancos tradicionais, remodelando as linhas competitivas dentro do mercado de pagamentos em tempo real do Canadá.

Forte Cultura de Colaboração com Fintechs no Corredor Toronto–Waterloo Viabilizando APIs de RTP

O corredor Toronto–Waterloo abriga aceleradoras especializadas, spin-outs universitários e programas de capital de risco que co-criam APIs de pagamento com bancos incumbentes. O recente acordo do TD Bank com a SideDrawer exemplifica como os modelos de desenvolvimento compartilhado encurtam os ciclos de integração e ampliam a profundidade dos recursos.[3]Kristina Logue, "Atualização Trimestral do Programa Real-Time Rail," Payments Canada, payments.ca As APIs padronizadas emergentes do corredor já estão simplificando a integração de comerciantes e acelerando o tempo de lançamento no mercado de novas propostas em tempo real. À medida que a arquitetura nativa em nuvem predomina, essas colaborações sustentarão as economias de escala em todo o mercado de pagamentos em tempo real do Canadá.

Programas de Identidade Digital e Modernização de Pagamentos do Governo de Quebec Estimulando o Uso nas Províncias Francófonas

O Ministério das Finanças de Quebec endossou uma plataforma de identidade digital em âmbito provincial em 2024, alinhando a autenticação segura com casos de uso de desembolso em tempo real. Os programas piloto vinculam benefícios governamentais e restituições de impostos a trilhos instantâneos, reforçando a confiança dos consumidores entre os usuários francófonos que valorizam experiências digitais bilíngues. O quadro provincial equilibra a inovação com mandatos rigorosos de privacidade de dados, oferecendo um modelo que poderia orientar padrões nacionais e harmonizar ainda mais o mercado de pagamentos em tempo real do Canadá.

Análise de Impacto das Restrições*

| Restrição (descrição concisa) | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atrasos no lançamento do RTR e incerteza de certificação | –0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Núcleos legados das cooperativas de crédito retardando a prontidão para o ISO 20022 | –1.2% | Nacional; impacto mais pronunciado em regiões rurais | Médio prazo (2–4 anos) |

| Preferência contínua dos consumidores pelo Interac Débito no ponto de venda em detrimento do RTP de conta para conta | –1.1% | Nacional; efeito mais forte em ambientes de varejo | Médio prazo (2–4 anos) |

| Aumento da fraude por transferência autorizada (APP) elevando os custos de gestão de risco | –1.4% | Nacional; maior incidência em grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atraso na Entrada em Operação e Certificação do RTR Criando Incerteza de Implementação no Setor

Os adiamentos em relação à data de lançamento original de 2023 forçaram múltiplas revisões de escopo dos roteiros de TI, sobrecarregando os orçamentos, especialmente para credores de médio porte que já lidam com mandatos de open banking e defesa cibernética. Critérios de credenciamento indefinidos para participantes do esquema complicam ainda mais a seleção de fornecedores e o planejamento de recursos. A mudança da Payments Canada para transparência trimestral aliviou algumas preocupações, mas as pequenas instituições ainda arcam com custos de dupla via para suportar os trilhos legados enquanto se preparam para a prontidão do RTR, moderando o impulso de curto prazo no mercado de pagamentos em tempo real do Canadá.

Sistemas Bancários Centrais Legados nas Cooperativas de Crédito Limitando a Prontidão para o ISO 20022

Muitas cooperativas de crédito rurais operam em plataformas que carecem de processamento 24/7 e suporte a dados estruturados. Os caminhos de transição frequentemente exigem middleware caro ou substituição completa do núcleo. Os modelos de propriedade cooperativa impõem restrições à captação de capital, criando uma lacuna de prontidão que arrisca bifurcar os níveis de serviço entre usuários urbanos e remotos. Como resultado, os atrasos de integração poderiam retardar a adoção inclusiva em todo o mercado de pagamentos em tempo real do Canadá até que modelos viáveis de serviços compartilhados ou incentivos governamentais surjam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Transação: P2B Remodelando os Fluxos de Pagamento Empresarial

O segmento Pessoa para Empresa está previsto para expandir a um CAGR de 26,07% até 2031, sinalizando uma mudança de casos de uso exclusivamente para consumidores em direção ao pagamento de contas, serviços de assinatura e pagamentos para a economia gig. Os comerciantes relatam reduções significativas nas taxas de processamento de cartão e estornos quando os trilhos em tempo real são oferecidos no checkout. O Interac e-Transfer for Business do RBC exemplifica campos de dados enriquecidos que reconciliam faturas instantaneamente, melhorando os ciclos de capital de giro tanto para comerciantes quanto para fornecedores. Em paralelo, o segmento Pessoa para Pessoa permanece fundamental, sustentando 54,35% do tamanho do mercado de pagamentos em tempo real do Canadá em 2025, à medida que os consumidores consolidam múltiplos micropagamentos em uma plataforma familiar. A convergência entre P2P e P2B se intensificará quando o RTR padronizar os formatos, incentivando os bancos a lançar carteiras unificadas que alternam o contexto entre os modos empresarial e pessoal de forma contínua.

As instituições financeiras estão pilotando serviços de sobreposição, como solicitação de pagamento, pagamentos parciais e confirmação de beneficiário, que incorporam a marca do comerciante diretamente nos fluxos de pagamento. Esses recursos suportam modelos de assinatura, financiamento no ponto de venda e serviços sob demanda. À medida que a funcionalidade do ISO 20022 permite dados narrativos mais ricos, os contadores antecipam menores custos de reconciliação. Em conjunto, esses avanços fortalecem a posição competitiva do mercado de pagamentos em tempo real do Canadá em relação às redes de cartões para transações de pequeno valor.

Por Componente: Setor de Serviços Superando o Crescimento das Plataformas

A receita de serviços está projetada para crescer a um CAGR de 27,12%, impulsionada pela demanda por ofertas de consultoria, integração e segurança gerenciada. A migração para o ISO 20022 e os mandatos de operações contínuas exigem talentos especializados em orquestração de pagamentos, mapeamento de mensagens e análise de fraudes. Instituições como o TD Bank formaram unidades de tecnologia dedicadas em 2024 para orquestrar essas transições complexas. Embora o software de plataforma tenha capturado 64,30% da participação de receita em 2025, os parceiros de serviços estão ampliando as margens por meio de conformidade de valor agregado e design de experiência do usuário. Consequentemente, o mercado de pagamentos em tempo real do Canadá está testemunhando a formação de um ecossistema onde plataformas e serviços coevoluem.

As plataformas nativas em nuvem incorporam módulos de aprendizado de máquina que rastreiam anomalias de velocidade em milissegundos, suportando o monitoramento de transações em escala. Compromissos de tempo de atividade de 99,999% e implantação em contêineres tornam esses sistemas atraentes tanto para incumbentes quanto para entrantes fintechs. A carga de dados expandida inerente ao ISO 20022 facilita análises posteriores para pontuação de crédito e relatórios de ESG. Com os bancos terceirizando atividades não essenciais, os integradores especializados ocupam o centro de um mercado de pagamentos em tempo real do Canadá cada vez mais orientado a serviços.

Por Modo de Implantação: Dominância da Nuvem Remodela as Estratégias de Implementação

As soluções em nuvem comandaram 71,20% da participação de mercado em 2025 e estão no caminho para um CAGR de 24,22% até 2031, confirmando a lógica operacional da capacidade elástica para cargas de pico imprevisíveis. As instituições financeiras aproveitam zonas de disponibilidade regionalmente dispersas para garantir a continuidade dos negócios e cumprir as obrigações de residência de dados. Os microsserviços baseados em Kubernetes permitem o dimensionamento discreto de mecanismos de fraude ou módulos de análise sem tocar nos núcleos de liquidação, reduzindo os ciclos de gestão de mudanças de meses para dias. Esses ganhos de eficiência posicionam a nuvem como padrão para novos entrantes no mercado de pagamentos em tempo real do Canadá.

As implantações locais sobrevivem onde a latência, a soberania de dados ou as demandas de integração sob medida impedem a migração completa para a nuvem. Os modelos híbridos — compensação local mais sobreposições baseadas em nuvem — estão se estabilizando como uma arquitetura intermediária para instituições com longos cronogramas de depreciação em ativos de data center. As pilhas de segurança agora incorporam estruturas de confiança zero, gateways de borda de acesso seguro e chaves de criptografia com suporte de hardware, aliviando as reservas anteriores e consolidando a proeminência da nuvem no mercado de pagamentos em tempo real do Canadá.

Por Porte de Empresa: PMEs Impulsionando a Inovação por Meio da Adoção Rápida

As PMEs experimentarão um CAGR de 24,98% até 2031, reduzindo a lacuna de adoção historicamente observada nos ciclos de inovação. Menores despesas com intercâmbio e liquidez instantânea ressoam fortemente com setores sensíveis ao caixa, como hotelaria, construção e serviços profissionais. As reduções de taxas negociadas para pequenas empresas em 2024 inclinaram ainda mais o cálculo em favor das opções em tempo real. Em comparação, as grandes empresas, detendo 59,40% do tamanho do mercado de pagamentos em tempo real do Canadá em 2025, utilizam o RTP para otimização de tesouraria, processamento direto e desembolsos de folha de pagamento que reduzem a sobrecarga administrativa.

Os fornecedores de sistemas de planejamento de recursos empresariais incorporam widgets de RTP que marcam automaticamente os dados de remessa, fornecendo aos diretores financeiros painéis de capital de giro quase em tempo real. As empresas também experimentam o financiamento de fornecedores just-in-time, reduzindo a dependência de linhas de crédito. O interesse estratégico das empresas aumenta a previsibilidade do volume, fortalecendo os efeitos de rede que sustentam o mercado de pagamentos em tempo real do Canadá.

Por Setor do Usuário Final: Varejo e Comércio Eletrônico Redefinindo as Experiências de Pagamento

As transações de varejo e comércio eletrônico estão previstas para expandir a um CAGR de 28,47% à medida que os comerciantes integram códigos QR e links de pagamento em jornadas omnicanal. A confirmação em tempo real mitiga o abandono de carrinho e suporta modelos de atendimento sob demanda onde os gatilhos de envio dependem da disponibilidade imediata de fundos. Os Serviços Bancários e Financeiros garantiram 37,45% da receita de 2025, aproveitando o mercado de pagamentos em tempo real do Canadá para desembolsos instantâneos de empréstimos, transferências de gestão de patrimônio e pagamentos de seguros.

Os prestadores de serviços de saúde exploram a liquidação de sinistros habilitada por RTP que reduz o acúmulo administrativo, enquanto as agências governamentais migram os desembolsos de benefícios para trilhos em tempo real para melhorar os resultados dos cidadãos. As concessionárias e as telecomunicações valorizam a reconciliação instantânea do pagamento de contas, reduzindo os dias de vendas em aberto e melhorando a retenção de clientes. Coletivamente, esses segmentos verticais ilustram a tela em expansão para o setor de pagamentos em tempo real do Canadá.

Análise Geográfica

Os corredores urbanos do Canadá — Toronto, Montreal e Vancouver — representam a maior densidade de transações, impulsionados por densas redes de varejo e uma população com alto nível de literacia digital. O cluster Toronto–Waterloo abriga uma massa crítica de talentos em tecnologia de pagamentos, acelerando a padronização de APIs para o mercado de pagamentos em tempo real do Canadá. O programa de identidade digital bilíngue de Quebec promove a autenticação segura de pagamentos, elevando o crescimento de transações nas comunidades francófonas. As províncias de fronteira aproveitam os corredores piloto que ligam o RTR ao FedNow, facilitando o financiamento de estoque just-in-time para exportadores manufatureiros. Esses volumes transfronteiriços fortalecem o mercado de pagamentos em tempo real do Canadá à medida que as cadeias de suprimentos integradas da América do Norte exigem ciclos de caixa mais rápidos.

As cooperativas de crédito regionais fornecem acesso essencial em áreas rurais, mas as limitações dos núcleos legados arriscam criar uma divisão de serviços. A iniciativa federal de banda larga, com o objetivo de conectar 98% dos domicílios até 2026, deverá reduzir o risco de exclusão digital e desbloquear o potencial de mercado latente. As comunidades com alto volume de remessas na Grande Toronto e em Vancouver são adotantes precoces de transferências globais instantâneas, refletindo menores custos médios de envio. À medida que o RTR se interliga com redes internacionais, as províncias com populações imigrantes diversificadas experimentarão ganhos de volume adicionais, reforçando os efeitos de rede no mercado de pagamentos em tempo real do Canadá.

As nuances regulatórias provinciais moldam a implementação. O sandbox de open banking de Alberta acelera o licenciamento de fintechs, enquanto os estatutos de proteção ao consumidor da Colúmbia Britânica impõem regras rígidas de divulgação de taxas. Os provedores de serviços de pagamento agora adotam módulos de conformidade configuráveis que ajustam os parâmetros por província. O quadro nacional do RTR harmoniza a liquidação central, mas preserva as sobreposições provinciais, criando uma espinha dorsal coerente, mas flexível, que sustenta o crescimento inclusivo do mercado de pagamentos em tempo real do Canadá.

Panorama regulatório

A regulamentação está convergindo em torno de dois pilares: a supervisão do Bank of Canada sobre os provedores de serviços de pagamento sob o Retail Payment Activities Act (RPAA) e a governança do Payments Canada para o Real-Time Rail (RTR). Os requisitos de supervisão de pagamentos de varejo para gestão de risco operacional de PSPs e salvaguarda de fundos de usuários finais entraram em vigor em 8 de setembro de 2025, elevando as expectativas básicas de conformidade tanto para fintechs quanto para linhas de negócio de PSPs estabelecidos.

No lado do sistema, o Payments Canada avançou na elaboração de regras do RTR em 2026, com o Estatuto nº 10 da Canadian Payments Association (RTR) publicado no Canada Gazette, Parte II, em junho de 2026. O estatuto e as Regras do RTR devem entrar em vigor em 24 de agosto de 2026. As comunicações do programa também posicionam o RTR para um lançamento em fases no quarto trimestre de 2026, ancorando a certeza regulatória em torno de operações 24 horas por dia, 7 dias por semana, 365 dias por ano, mensagens alinhadas ao ISO 20022, requisitos de participação e expectativas de responsabilidade que moldam o design de produtos, os controles antifraude e a integração de participantes.

Análise da cadeia de valor

A cadeia de valor começa com a governança e a supervisão do esquema, liderada pelo Payments Canada para as regras e requisitos operacionais do RTR e pelo Bank of Canada para a supervisão de PSPs orientada pelo RPAA (gestão de risco, tratamento de incidentes e salvaguarda). A participação então flui por meio de modelos de acesso direto e indireto. Os participantes diretos se conectam às capacidades de troca e liquidação do RTR, enquanto agregadores, processadores e fornecedores de tecnologia oferecem conectividade, tradução de mensagens (ISO 20022), triagem antifraude e ferramentas operacionais para instituições financeiras menores e PSPs não bancários.

No lado a jusante, instituições financeiras e PSPs entregam serviços de pagamento em tempo real aos usuários finais por meio de canais digitais, como aplicativos bancários, carteiras digitais e checkouts de comerciantes. Os provedores também adicionam funções de sobreposição, incluindo solicitação de pagamento (request-to-pay), recursos de confirmação, dados de reconciliação e visibilidade de tesouraria. Em 2026, o Payments Canada iniciou os testes de Industry Solution Assurance, nos quais os participantes se conectam e executam seus próprios fluxos de trabalho, e confirmou uma abordagem de integração sequenciada. A primeira fase começa com os participantes Direct-to-Exchange no lançamento do quarto trimestre de 2026, seguida pela migração dos volumes existentes do Interac e-Transfer, o que torna os testes, a prontidão para certificação e as operações de liquidez e antifraude 24/7 pontos críticos de gargalo e impulsionadores de receita de serviços.

Cenário Competitivo

O ecossistema centra-se na Interac, nos cinco bancos domésticos sistemicamente importantes e nas redes globais de cartões que se reposicionam por meio de tokenização e capacidades em tempo real de circuito aberto. A Interac sozinha processou mais de 1 bilhão de transações de e-Transfer em 2024, equivalente a mais de um terço de toda a atividade de pagamentos canadense. Os bancos de Nível 1 investem pesadamente em mecanismos proprietários de análise de fraudes, forjando pactos de compartilhamento de dados para elevar os níveis de defesa coletiva. Enquanto isso, entrantes fintechs como Nuvei, Lightspeed Commerce e Versapay visam fluxos de trabalho de nicho — marketplaces, hotelaria, automação de contas a receber — que os incumbentes não atendem plenamente. Esses especialistas dependem de design nativo em nuvem e microsserviços orientados a eventos, reduzindo a economia unitária e permitindo iteração rápida de recursos.

As alianças estratégicas dominam as manobras competitivas. A parceria do TD Bank com a SideDrawer, a participação do CIBC em aceleradoras e os investimentos do fundo de capital de risco do Scotiabank ilustram um continuum de construir-parceirar-comprar. Os esquemas globais como Mastercard e Visa ampliam o alcance local por meio de serviços de tokenização que aumentam as taxas de autorização, alinhando os trilhos de cartão com as expectativas dos usuários de conta para conta. A clareza regulatória da Lei de Atividades de Pagamento no Varejo está reduzindo as barreiras de entrada, mas as regras de risco operacional exigem governança madura, favorecendo players com infraestrutura de conformidade sólida. A diferenciação tecnológica gira em torno da detecção de anomalias baseada em IA, decisão de crédito instantânea e insights de dados premium que incorporam prevenção de fraudes sem atrito no mercado de pagamentos em tempo real do Canadá.

Oportunidades de espaço em branco persistem em sobreposições de valor agregado: financiamento de faturas, crédito no ponto de venda e propostas transfronteiriças para PMEs. Os provedores que dominam as APIs de conector, a semântica do ISO 20022 e o compartilhamento de dados baseado em consentimento estão mais bem posicionados para monetizar fluxos incrementais. À medida que o RTR se aproxima do lançamento, as instituições financeiras incumbentes aceleram o investimento defensivo para manter a primazia sobre os relacionamentos com clientes, mesmo enquanto fazem parcerias com fintechs para fechar lacunas de capacidade. O resultado é um equilíbrio competitivo liderado pela inovação, mas orientado à estabilidade, que impulsiona a expansão sustentável do mercado de pagamentos em tempo real do Canadá.

Líderes do Setor de Pagamentos em Tempo Real do Canadá

Google LLC (Google Pay)

Apple Inc. (Apple Pay)

Samsung Electronics Limited (Samsung Pay)

Mastercard Inc.

VISA Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os marcos do programa RTR em 2026 abrem espaço de curto prazo para serviços de implementação e conformidade, particularmente para instituições que precisam de mapeamento de mensagens ISO 20022, controles operacionais 24/7 e gestão antifraude alinhada à supervisão do RPAA. O Payments Canada concluiu os testes de aceitação do usuário em janeiro de 2026 e iniciou os testes não funcionais em fevereiro de 2026 (desempenho, resiliência e segurança). Os testes de Industry Solution Assurance começaram no terceiro trimestre de 2026, ampliando a demanda por conectividade, ambientes de teste, monitoramento e ferramentas de resposta a incidentes entre bancos, cooperativas de crédito e processadoras.

As oportunidades também se expandem à medida que a base de membros do Payments Canada se amplia para PSPs não bancários. Em 2026, as novas adições incluem Wise, KOHO, Float, Paramount Commerce, Brim Financial e Meridian Credit Union, aumentando o conjunto de provedores conectados ao RTR e parceiros de distribuição para comerciantes e plataformas. A integração em fases e o caminho de migração planejado para os volumes do Interac e-Transfer criam oportunidades para serviços de sobreposição que monetizam dados de pagamento mais ricos, como referências de faturas e reconciliação automatizada. Eles também apoiam o design de fluxos de trabalho transfronteiriços alinhados aos corredores emergentes de tempo real entre Canadá e EUA, enquanto a estrutura de supervisão do Bank of Canada reforça a demanda por gestão de risco, salvaguarda e controles prontos para auditoria como diferenciais.

Desenvolvimentos recentes do setor

- Junho de 2026: O Payments Canada anunciou que o Estatuto do RTR (Estatuto nº 10 da Canadian Payments Association) e as Regras do RTR receberam as aprovações necessárias, com o marco regulatório previsto para entrar em vigor em 24 de agosto de 2026. Esse marco reduz a incerteza em torno dos requisitos de participação, responsabilidades e regras operacionais, o que afeta diretamente como bancos, PSPs e fornecedores finalizam a certificação, os controles antifraude e os termos de produtos antes do lançamento.

- Maio de 2026: O Payments Canada confirmou uma abordagem em fases para a integração dos participantes do RTR, começando no lançamento no quarto trimestre de 2026 e estendendo o acesso mais amplo até 2027. O sequenciamento eleva a importância de programas de prontidão, provedores de conectividade e parceiros de serviços gerenciados que podem ajudar os participantes a atender aos requisitos de teste, resiliência operacional e suporte 24/7, controlando ao mesmo tempo o risco de implementação.

- Janeiro de 2026: O Payments Canada concluiu os testes de aceitação do usuário para o RTR e iniciou os testes não funcionais focados em desempenho, resiliência e segurança. Essas atividades validam a conectividade e a integridade dos dados para os participantes antes do lançamento do quarto trimestre de 2026.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de pagamentos em tempo real do Canadá é definido como receitas vinculadas à habilitação e ao processamento de pagamentos que são autorizados e confirmados quase em tempo real para usuários no Canadá, abrangendo casos de uso tanto de consumidores quanto empresariais.

Exclusões de escopo: Excluímos os canais tradicionais de liquidação em lote ou atrasada, pagamentos em dinheiro e cheque, e receitas gerais de aquisição de cartões que não estão especificamente vinculadas à habilitação de pagamentos de conta a conta em tempo real.

Visão geral da segmentação

- Por Tipo de Transação

- Pessoa para Pessoa (P2P)

- Pessoa para Empresa (P2B)

- Por Componente

- Plataforma / Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Porte de Empresa

- Grandes Empresas

- Pequenas e Médias Empresas

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Serviços Públicos e Telecomunicações

- Saúde

- Governo e Setor Público

- Outros Setores de Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo, de modo que a matemática de mercado parte da atividade de pagamento observável e da estrutura dos sistemas de pagamento canadenses. Baseamo-nos em referências públicas, como publicações do Payments Canada, artigos do Bank of Canada, divulgações do Statistics Canada e diretrizes de reguladores financeiros. Para as definições de mercado, também usamos documentação seletiva do ISO 20022 e de padrões de pagamento.

Para fundamentar a precificação e a visão do lado da oferta, revisamos fontes como relatórios anuais de empresas, apresentações a investidores, demonstrações financeiras auditadas e cobertura da imprensa financeira de renome sobre marcos de modernização de pagamentos. Quando útil, recorremos a assinaturas pagas para dados financeiros de empresas e triagem de notícias, além de bancos de dados de patentes para acompanhar a direção dos produtos e o ritmo da inovação relacionada a pagamentos em tempo real. Essas fontes são ilustrativas e não exaustivas, e muitas outras referências foram usadas para coletar pontos de dados, validar premissas e esclarecer questões abertas.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que realmente escala no Canadá, incluindo mecânicas de tarifação, barreiras de adoção e quais casos de uso estão passando de piloto para volumes estáveis. Conversamos com uma combinação equilibrada de participantes do ecossistema, incluindo bancos e cooperativas de crédito, processadoras de pagamento e fornecedores de tecnologia, comerciantes e emissores de faturas, e equipes de tesouraria ou finanças corporativas, para validar o volume de demanda e as faixas de preço praticadas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 16% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 26% | |

| Empresas menores: 19% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O modelo principal usa uma combinação de abordagens top-down e bottom-up. Na construção top-down, partimos dos sinais de atividade de pagamento no Canadá e, em seguida, reconstruímos o volume de receita de pagamentos em tempo real usando a adoção por caso de uso e economias unitárias realistas. Na prática, traduzimos volumes de transações (e, quando necessário, valores) em fluxos endereçáveis para os sistemas de pagamento em tempo real, e então aplicamos rendimentos de receita combinados que refletem o mix de serviços.

As principais entradas usadas para moldar os totais incluem o ritmo da participação com capacidade de tempo real entre as instituições financeiras, a divisão dos fluxos por uso P2P, P2B e B2B, os padrões típicos de tamanho de transação que influenciam as faixas de precificação, a participação da iniciação habilitada por API nos fluxos empresariais e a compressão esperada de tarifas conforme o volume aumenta. As verificações bottom-up são usadas para manter os totais dentro de uma faixa razoável, utilizando consolidações seletivas de divulgações de receita de fornecedores, amostragens de preços de ofertas bancárias e empresariais, e verificações de canal sobre a prontidão de aceitação dos comerciantes. Quando a visibilidade bottom-up estava incompleta, as lacunas foram tratadas usando faixas de adoção conservadoras por tipo de usuário final e, em seguida, testadas em entrevistas.

Para a previsão, usamos análise de cenários apoiada por uma camada simples de regressão multivariada, de modo que o crescimento não seja determinado apenas pelo tempo. Variáveis como o momento esperado de implementação, a velocidade de integração empresarial, a progressão de preços e a substituição por sistemas mais lentos foram ajustadas em casos base, mais rápido e mais lento, e então alinhadas ao que os respondentes primários consideraram alcançável dentro do horizonte de previsão.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas, de modo que os números finais não dependam de uma única premissa. Comparamos os resultados com sinais independentes, como volumes de pagamento divulgados publicamente, marcos de participação e mudanças observáveis no uso de pagamentos digitais, e investigamos quaisquer saltos abruptos antes da aprovação final.

Uma segunda revisão por analista é realizada para a lógica de cálculo, a consistência das unidades e a razoabilidade ano a ano, seguida por novos contatos direcionados quando uma entrada-chave está fora da faixa acordada nas entrevistas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo grandes mudanças no lançamento de sistemas, atualizações regulatórias ou mudanças abruptas de preços. Antes da entrega, uma nova revisão é realizada para que os clientes recebam a visão mais atualizada, em vez de um instantâneo antigo.

Tamanho do mercado de pagamentos em tempo real do Canadá segundo a Mordor Intelligence em comparação com outras estimativas publicadas

É comum ver tamanhos de mercado diferentes publicados para pagamentos em tempo real no Canadá, porque o tema se situa entre a infraestrutura de pagamentos e os pagamentos digitais em geral, e os autores traçam a linha de forma diferente. Os números também mudam quando um estudo mistura valor de transação com receita, usa períodos de moeda diferentes ou projeta a adoção com uma premissa de implementação mais agressiva.

Algumas estimativas externas ampliam o escopo ao incluir o processamento geral de pagamentos digitais e receitas relacionadas a cartões que não estão vinculadas à habilitação de pagamentos de conta a conta em tempo real. Para a Mordor Intelligence, o total de mercado é limitado às receitas de habilitação de pagamentos em tempo real no Canadá, e conta software e serviços relacionados apenas quando eles apoiam diretamente a iniciação, a compensação e a confirmação de transações em tempo real.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 13,99 bilhões de USD (2026) | |

| Associação do Setor A | 10,80 bilhões de USD (2026) | Esse número tende a se manter mais próximo da atividade direta dos sistemas de pagamento e pode tratar diversos serviços de habilitação como custos operacionais em vez de receita de mercado, o que reduz o total nos primeiros anos de adoção. |

| Consultoria Global B | 16,90 bilhões de USD (2026) | A estimativa geralmente amplia o conjunto para incluir receitas adjacentes de pagamentos digitais e usa uma monetização assumida mais alta por transação, o que aumenta o tamanho do mercado mesmo que a adoção de transações seja semelhante. |

Entre os três números, a diferença é explicada principalmente pelo que é contabilizado como receita de pagamentos em tempo real, além de diferenças na forma como os rendimentos são aplicados conforme os volumes aumentam. Ao manter o modelo vinculado à adoção de transações, ao mix de serviços e a faixas de preços práticas que podem ser reverificadas, o número final permanece transparente e replicável ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos em tempo real do Canadá?

O mercado está em USD 13,99 bilhões em 2026 e está projetado para atingir USD 39,47 bilhões até 2031.

Com que velocidade o mercado de pagamentos em tempo real do Canadá está crescendo?

Espera-se uma taxa de crescimento anual composta de 23,05% entre 2026 e 2031, impulsionada pela implementação do RTR, adoção do ISO 20022 e implantação em nuvem.

Qual tipo de transação está se expandindo mais rapidamente?

Os pagamentos Pessoa para Empresa estão previstos para crescer a um CAGR de 26,07%, refletindo casos de uso mais amplos em pagamento de contas e comércio eletrônico.

Por que as PMEs estão adotando os pagamentos em tempo real rapidamente?

As PMEs se beneficiam de menores taxas de processamento e visibilidade imediata do fluxo de caixa, impulsionando um CAGR de 24,98% para este segmento empresarial.

Como o Real-Time Rail afetará o comércio transfronteiriço?

A conectividade planejada do RTR com o FedNow permitirá a liquidação quase instantânea para transações entre o Canadá e os EUA, reduzindo custos e impulsionando a liquidez comercial.

Quais mudanças regulatórias os provedores de serviços de pagamento devem monitorar?

A Lei de Atividades de Pagamento no Varejo exige o registro dos provedores de serviços de pagamento junto ao Banco do Canadá e determina estruturas de risco operacional, moldando os padrões de conformidade do setor.

Página atualizada pela última vez em: