Tamanho e Participação do Mercado de Argamassa de Reparo de Concreto

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Argamassa de Reparo de Concreto por Mordor Intelligence

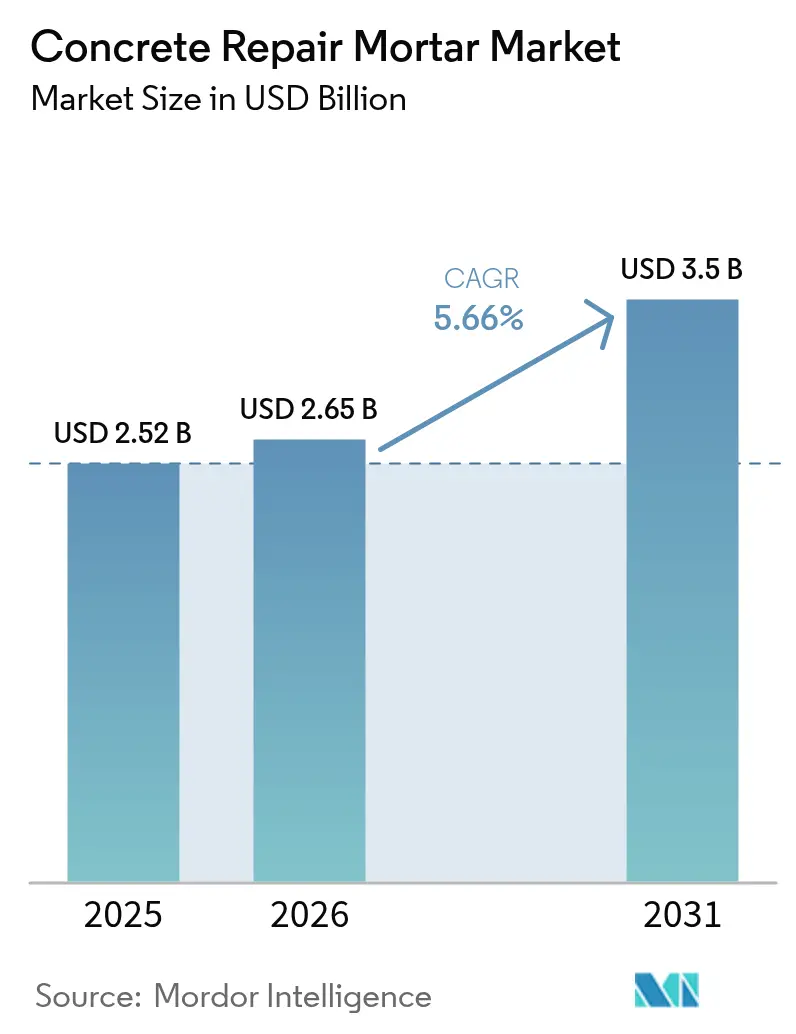

O tamanho do Mercado de Argamassa de Reparo de Concreto foi avaliado em USD 2,52 bilhões em 2025 e estima-se que cresça de USD 2,65 bilhões em 2026 para atingir USD 3,5 bilhões até 2031, a um CAGR de 5,66% durante o período de previsão (2026-2031). O envelhecimento da infraestrutura nas economias desenvolvidas, os expressivos orçamentos públicos de reabilitação e a maior aceitação de formulações modificadas com polímeros estão orientando a transição de reparos reativos pontuais para a gestão planejada do ciclo de vida. A pressão regulatória está aumentando, pois a Europa agora exige a renovação anual de 3% dos edifícios públicos, enquanto os proprietários de pontes nos EUA recorrem ao Programa de Fórmula de Pontes de USD 40 bilhões para financiar sistemas de revestimento de presa rápida. Os fornecedores que combinam argamassas de reparo com sensores habilitados para IoT estão conquistando vantagem de pioneirismo, pois os proprietários de ativos valorizam dados de carbonatação em tempo real que ampliam os intervalos de inspeção.

Principais Conclusões do Relatório

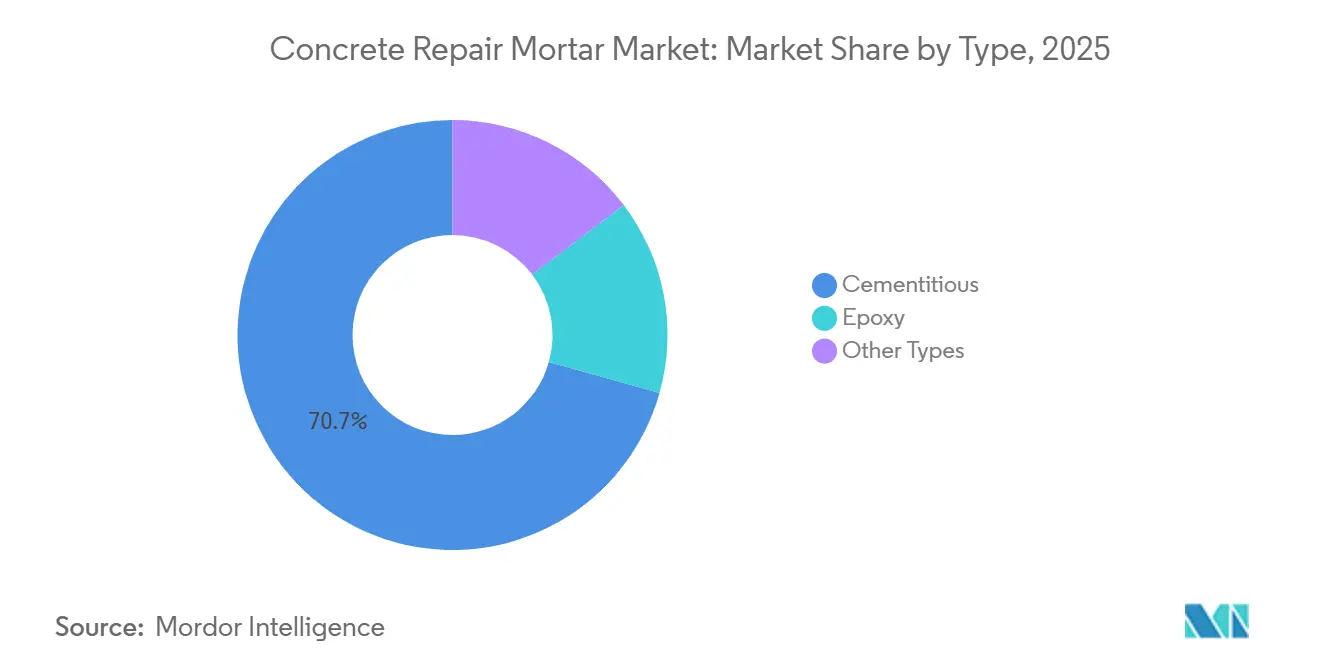

- Por tipo, a cimentícia liderou com 70,65% de participação no mercado de argamassa de reparo de concreto em 2025 e está se expandindo a um CAGR de 5,84% até 2031.

- Por método de aplicação, a pulverização representou 61,44% do tamanho do mercado de argamassa de reparo de concreto em 2025 e está avançando a um CAGR de 6,07% até 2031.

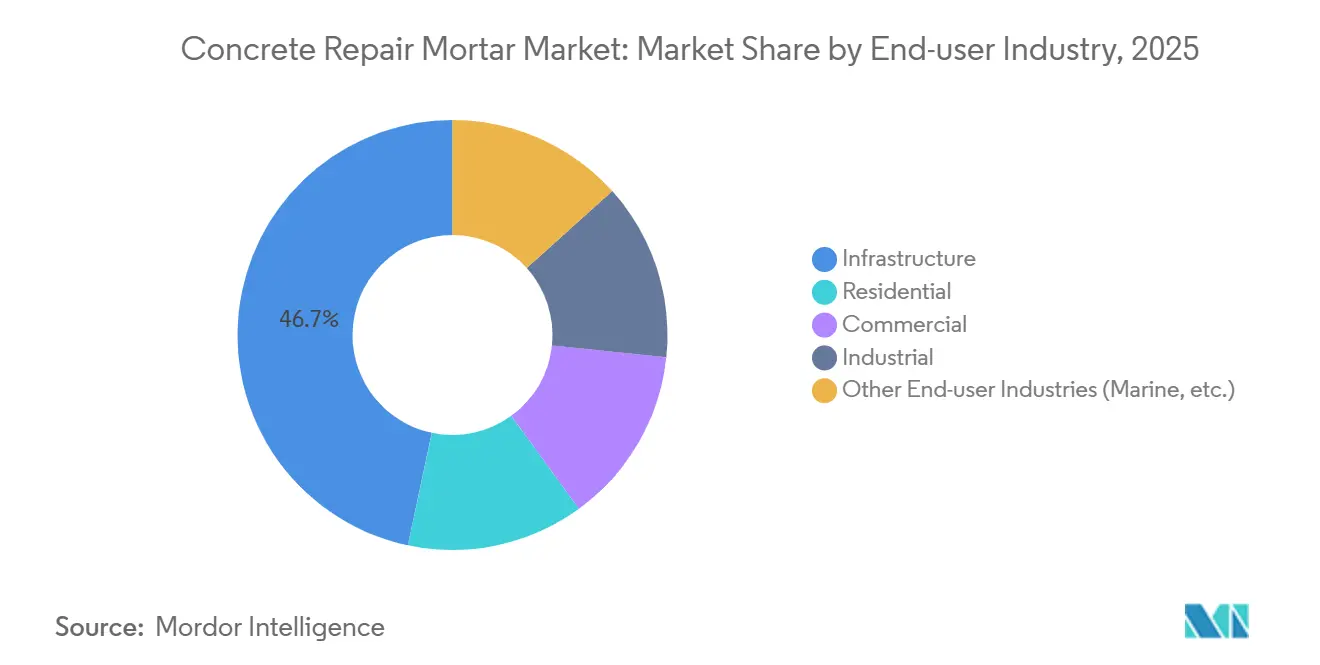

- Por setor do usuário final, a infraestrutura capturou 46,69% do tamanho do mercado de argamassa de reparo de concreto em 2025, registrando o crescimento mais rápido a um CAGR de 5,91% até 2031.

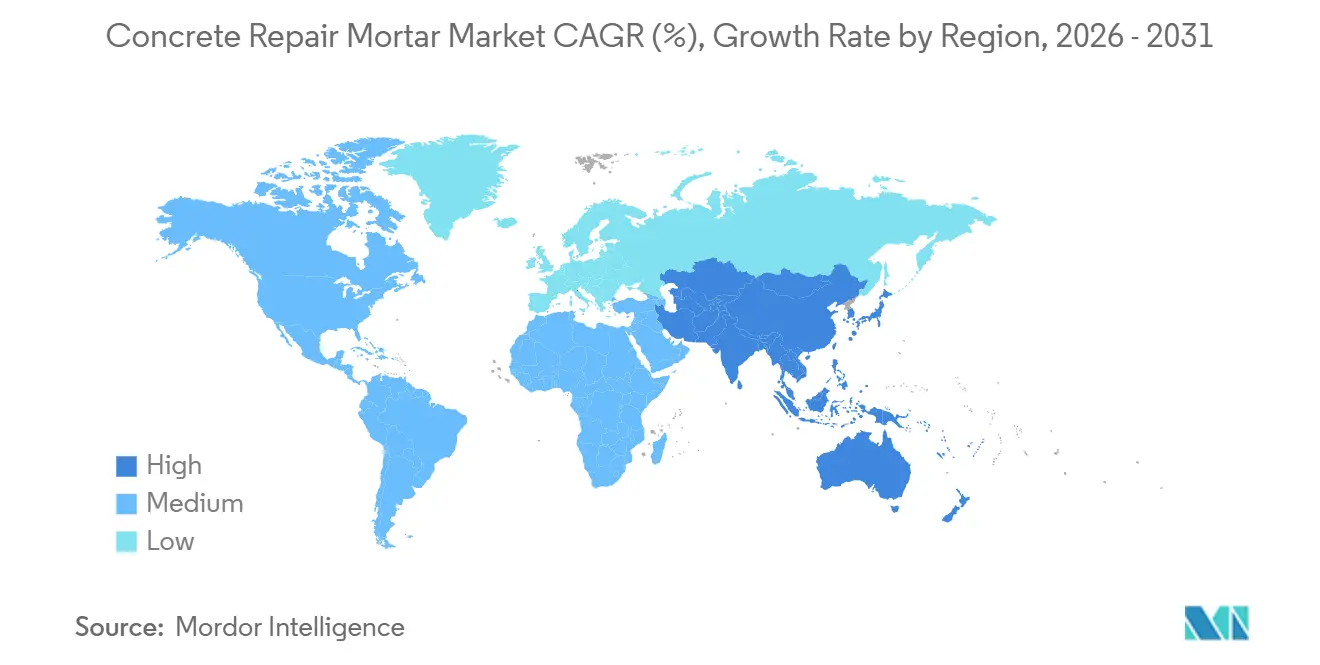

- Por geografia, a Ásia-Pacífico deteve 37,65% da participação no mercado de argamassa de reparo de concreto em 2025 e projeta-se que registre um CAGR de 6,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Argamassa de Reparo de Concreto

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento do estoque de infraestrutura de transporte na Europa e na América do Norte | +1.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Expansão dos orçamentos de reabilitação para pontes e túneis | +1.3% | Global, com concentração na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção acelerada de argamassas de reparo modificadas com polímeros e reforçadas com fibras | +1.0% | Global | Médio prazo (2-4 anos) |

| Códigos rigorosos de segurança de edificações que exigem manutenção periódica | +0.8% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por argamassas de reparo ativadas por álcalis com ultrabaixo teor de carbono em projetos de emissão líquida zero | +0.6% | Europa, municípios selecionados da América do Norte, adotantes iniciais na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento do Estoque de Infraestrutura de Transporte na Europa e na América do Norte

Mais de 42.000 pontes nos EUA apresentam atualmente classificação de estruturalmente deficientes, levando os proprietários a adotar revestimentos de alto desempenho que acrescentam 15 a 25 anos de vida útil sem substituição total. A Alemanha enfrenta um atraso semelhante em 25.000 pontes de autoestrada construídas antes de 1985, e EUR 2 bilhões por ano estão reservados para reabilitação modificada com polímeros[1]Ministério Federal Alemão para o Digital e os Transportes, "Financiamento para Reabilitação de Pontes," bmdv.bund.de . A inspeção baseada em condições, viabilizada por radar de penetração no solo e mapeamento de meia célula, permite que os proprietários intervenham precocemente, criando uma curva de demanda mais estável para os fornecedores. Esse modelo orientado por diagnóstico está ampliando o mercado de argamassa de reparo de concreto, pois as intervenções ocorrem antes que as classificações caiam abaixo dos limites de interdição. Os empreiteiros, consequentemente, programam os trabalhos de forma mais previsível, distribuindo a alocação de mão de obra ao longo das estações.

Expansão dos Orçamentos de Reabilitação para Pontes e Túneis

Somente a Lei de Investimento em Infraestrutura e Empregos destina USD 40 bilhões ao Programa de Fórmula de Pontes, e as concessões iniciais favorecem argamassas modificadas com polímeros de presa rápida que mantêm o tráfego fluindo durante a noite. O Estado de Nova York complementou os recursos federais com USD 450 milhões em títulos verdes que especificam misturas de reparo de baixo carbono para estruturas de rodovias pedagiadas, a fim de atender às exigências climáticas. O Mecanismo Interligar a Europa dedica EUR 33,7 bilhões até 2027, com as reformas de túneis consumindo uma parcela crescente à medida que os revestimentos resistentes ao fogo se tornam obrigatórios. Os orçamentos públicos plurianuais estão garantindo longa visibilidade para os fornecedores de materiais, embora o risco de execução persista devido à escassez de mão de obra que prolonga os prazos de entrega.

Adoção Acelerada de Argamassas de Reparo Modificadas com Polímeros e Reforçadas com Fibras

As argamassas cimentícias modificadas com látex reduzem as relações água-cimento, elevando a resistência de aderência em 40 a 60% e permitindo reparos em seção fina de 5 mm. A aquisição da Kwik Bond Polymers pela Sika em 2024 forneceu tecnologia de fibras macrossintéticas que substitui a malha de aço, reduzindo a mão de obra de revestimento em 30% e o peso do material em 15%. A linha Planitop da MAPEI adiciona inibidores de corrosão migrantes que dobram os intervalos de reaplicação em ambientes ricos em cloretos. As misturas híbridas de microfibras e macrofibras agora satisfazem as normas de dissipação de energia sísmica na Califórnia e no Japão. Embora o teor de polímero eleve o custo do material em até 40%, o retorno do investimento ocorre em cinco anos em ativos de alto tráfego, pois as penalidades por interdição de faixas diminuem.

Códigos Rigorosos de Segurança de Edificações que Exigem Manutenção Periódica

O Código Internacional de Edificações de 2021 exige inspeções de fachada a cada dez anos, com a Cidade de Nova York e Miami-Dade impondo janelas ainda mais curtas após falhas de grande repercussão. A lei de recertificação de 40 anos de Miami-Dade gerou uma fila de 1.200 torres que necessitam de reparos modificados com polímeros que prometem durabilidade de 50 anos. As normas sísmicas da Califórnia visam 3.500 edifícios de concreto não dúctil para retrofit até 2025, impulsionando a demanda por argamassas reforçadas com fibras que restauram a capacidade de cisalhamento. As classes de durabilidade da norma europeia EN 1504 também direcionam os especificadores para produtos certificados, filtrando importações de baixa conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de cimento, resinas epóxi e aditivos especiais | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas de emissão de COV e poeira em canteiros de obras | -0.4% | América do Norte, Europa, mercados desenvolvidos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de aplicadores certificados de reparo de concreto e altos custos de mão de obra | -0.5% | América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Cimento, Resinas Epóxi e Aditivos Especiais

Os preços de blocos de concreto subiram 5,8% trimestre a trimestre no segundo trimestre de 2024, com o aumento dos custos de combustível para fornos e das tarifas de frete. As resinas epóxi acompanharam o petróleo bruto, oscilando 15 a 20% na Ásia quando as paralisações de craqueadores restringiram a oferta, forçando os formuladores norte-americanos a manter estoques maiores. Um incêndio em 2024 que paralisou 12% da capacidade europeia de inibidores de nitrito de cálcio levou a regimes de alocação que favorecem contratos de longo prazo, pressionando os pequenos compradores. Os proprietários públicos com orçamentos plurianuais fixos às vezes rebaixam as especificações quando as propostas disparam, comprometendo a durabilidade a longo prazo.

Regulamentações Rigorosas de Emissão de COV e Poeira em Canteiros de Obras

A Regra 1113 da Califórnia limita os primers a 250 g/L de COV, induzindo os formuladores a adotar químicas à base de água que curam mais lentamente em ambientes úmidos e aumentam o tempo de mão de obra em 15%. O Texas propõe limites paralelos para 2027 que eliminariam progressivamente os epóxis ricos em solventes nas regiões de Dallas–Fort Worth e Houston. Os limites de sílica da OSHA exigem corte úmido e equipamentos respiratórios, levando os empreiteiros ao concreto projetado por via úmida, que atende às normas de poeira, mas exige maior potência de bombeamento[2]Administração de Segurança e Saúde Ocupacional, "Regra Final sobre Sílica Cristalina," osha.gov. Os custos de conformidade acrescentam USD 50.000 a 100.000 em equipamentos por canteiro, acelerando a consolidação entre os empreiteiros que conseguem amortizar os gastos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Participação de Mercado da Argamassa Cimentícia por Compatibilidade com o Substrato

A cimentícia capturou 70,65% da receita em 2025, demonstrando a maior participação no mercado de argamassa de reparo de concreto, pois adere perfeitamente a substratos de cimento Portland e atende aos requisitos de familiaridade dos instaladores. Nessa categoria, os aditivos de látex reduzem drasticamente a permeabilidade e permitem camadas de recomposição fina de 5 mm em tabuleiros de pontes. Em contrapartida, os sistemas epóxi, embora menores, comandam prêmios acima de USD 15/kg em ambientes ricos em cloretos ou com derramamento de produtos químicos, onde a impermeabilidade é fundamental. Os epóxis insensíveis à umidade ampliaram recentemente sua janela de aplicação para substratos úmidos, um avanço que poderá elevar a parcela do epóxi no tamanho do mercado de argamassa de reparo de concreto até 2031.

Outras químicas permanecem em nichos. As argamassas de metacrilato de metila atingem 3.000 psi em duas horas e são adequadas para reparos noturnos em rodovias de corredores densos, como o Beltway de Washington. As misturas de fosfato de magnésio curam abaixo de -10 °C, sendo essenciais para reparos de inverno no Canadá. Os filtros regulatórios estão se tornando mais rigorosos: o REACH da UE limita certas aminas, enquanto a Proposição 65 da Califórnia estimula misturas sem sílica. Os fornecedores preparados com formulações conformes estão mais bem posicionados para defender ou ampliar sua participação no mercado de argamassa de reparo de concreto nas geografias regulamentadas.

Por Método de Aplicação: A Pulverização Captura Reparos Verticais e em Superfícies Superiores

A pulverização gerou 61,44% da receita em 2025 e se expandirá a 6,07%, pois as plataformas robóticas reduzem a mão de obra pela metade e geram compactação consistente. Os dados de campo mostram que o desperdício cai 30% quando medidores de vazão e bicos automáticos controlam a eficiência da mistura. As variantes de mistura seca ainda dominam obras em regiões montanhosas ou remotas sem acesso a concreto usinado. O despejo de precisão continua sendo a escolha para pisos horizontais onde as argamassas autonivelantes superam a planeza FF50 para armazéns automatizados, controlando 25% do tamanho do mercado de argamassa de reparo de concreto na remediação de lajes.

O acabamento manual com desempenadeira persiste em reparos de fachadas residenciais de baixo valor, mas está perdendo participação devido ao aumento das taxas de mão de obra. As normas de poeira pressionam a adoção de mistura seca; a projeção por via úmida atende aos padrões de sílica da OSHA sem tendas custosas. Consequentemente, os projetos de infraestrutura norte-americanos agora especificam mistura úmida em mais de 65% das faces inferiores de pontes, impulsionando a pulverização a elevar ainda mais sua participação no mercado de argamassa de reparo de concreto até 2031.

Por Setor do Usuário Final: A Infraestrutura Impulsiona Ciclos de Reparo Previsíveis

A infraestrutura representou 46,69% da demanda em 2025 e lidera o crescimento a 5,91%, pois os sistemas de gestão de pontes agora acionam reparos quando os íons de cloreto atingem 0,2% do peso do cimento ou as leituras de meia célula caem abaixo de -350 mV. O Programa de Fórmula de Pontes dos EUA garante financiamento anual, permitindo que os departamentos concedam contratos plurianuais de revestimento que estabilizam os volumes para os fornecedores.

Os picos residenciais decorrem de ordenanças de fachada, como a regra de 40 anos de Miami-Dade, enquanto os proprietários de ativos comerciais agem quando auditorias de due diligence destacam manutenção adiada. As plantas industriais demandam argamassas de cura rápida e quimicamente resistentes; os pisos petroquímicos exigem tolerância a ácido sulfônico, enquanto os processadores de alimentos necessitam de aprovação do USDA. Os trabalhos em ambientes marinhos e de tratamento de águas residuais exigem difusão de cloretos abaixo de 2 × 10⁻¹² m²/s, favorecendo fornecedores especializados. Esses subsetores diversificam os fluxos de receita do mercado de argamassa de reparo de concreto, mesmo com a infraestrutura dominando o volume.

Análise Geográfica

A Ásia-Pacífico comandou 37,65% da receita de 2025, com uma previsão de CAGR de 6,32%, tornando-se a contribuinte mais rápida para o mercado de argamassa de reparo de concreto. A rede rodoviária da China supera 177.000 km e muitas pontes de vias expressas construídas antes de 2010 estão agora atingindo as primeiras janelas de grande reabilitação; os proprietários provinciais preferem argamassas modificadas com polímeros que ampliam os ciclos em 20 anos e reduzem o custo do ciclo de vida em 30%. O Programa Nacional de Infraestrutura da Índia aloca USD 1,4 trilhão, sendo 19% para ferrovias urbanas que especificam revestimentos de concreto projetado com fibras classificados para durabilidade de 100 anos. A rodovia Trans-Java de 3.200 km da Indonésia e o metrô da Malásia impulsionam o crescimento no Sudeste Asiático. Os mandatos sísmicos do Japão impulsionam argamassas compensadoras de retração para 72% das pontes que em breve completarão 50 anos de idade.

A América do Norte oferece expansão estável ancorada pela Lei de Investimento em Infraestrutura e Empregos. O Inventário Nacional de Pontes dos EUA lista 42.000 pontes deficientes, e o financiamento em camadas com receitas de pedágio garante um mercado de argamassa de reparo de concreto plurianual. O Canadá canaliza CAD 33,5 bilhões por meio do plano Investindo no Canadá, com ênfase em misturas para clima frio que hidratam abaixo de 5 °C. As reformas do corredor industrial de nearshoring do México adicionarão demanda incremental quando os ativos entrarem em manutenção.

A Europa apresenta divergência liderada por regulamentações. A Diretiva de Desempenho Energético dos Edifícios exige a renovação anual de 3% do estoque público, direcionando as especificações para aglomerantes ativados por álcalis com emissões 80% menores. A Alemanha investe EUR 2 bilhões por ano em revestimentos de pontes de autoestrada, enquanto a ferramenta de carbono do Reino Unido penaliza argamassas de alta emissão na Travessia do Baixo Tâmisa. O Sul da Europa enfrenta restrições fiscais, mas os proprietários privados na Espanha e na Itália cumprem as normas de segurança de varandas que favorecem injeções epóxi.

O mercado de argamassa de reparo de concreto da América do Sul está vinculado às concessões rodoviárias brasileiras e chilenas que impõem limites rigorosos de Índice Internacional de Irregularidade e exigem misturas de reabertura em seis horas. As plantas de salmoura de lítio da Argentina demandam argamassas resistentes a sulfatos para tanques que ciclam entre -10 °C e 40 °C. O programa de infraestrutura 4G da Colômbia entra em sua primeira fase de reabilitação, sinalizando nova demanda à medida que a umidade tropical acelera o desgaste das juntas.

O Oriente Médio e a África adicionam oportunidades irregulares, porém de alta margem. Os megaprojetos NEOM e Mar Vermelho da Arábia Saudita necessitam de argamassas resistentes a UV que tolerem variações de 50 °C, enquanto as extensões ferroviárias dos Emirados Árabes Unidos especificam reparos epóxi de leito de trilhos para cargas de frete de 200 toneladas. Os contratos de desempenho do Catar penalizam falhas prematuras, incentivando misturas de fibras com garantias de 20 anos. O atraso de reabilitação de estradas da África do Sul, avaliado em ZAR 198 bilhões, é sensível ao preço, estimulando o uso de misturas cimentícias formuladas localmente.

Cenário Competitivo

A concorrência é moderadamente concentrada: os cinco maiores produtores — Sika, MAPEI, Saint-Gobain, ARDEX GmbH e The Euclid Chemical Company — geram 45 a 50% da receita global. Para se diferenciar, as multinacionais integram verticalmente em aditivos e monitoramento digital. A aquisição da Kwik Bond Polymers pela Sika em 2024 desbloqueou macrofibras proprietárias e a venda cruzada elevou as vendas em pacote; a administração tem como meta um aumento de receita de 15% até 2027. A MAPEI expandiu as plantas na Indonésia e no Vietnã para capturar a demanda do Sudeste Asiático, ao mesmo tempo em que comercializa formulações de baixo carbono Planitop elegíveis para pontos LEED. A unidade Weber da Saint-Gobain comercializou argamassas ativadas por álcalis com 70% de material reciclado que atendem aos limites RE2020 da França.

A inovação em espaços inexplorados concentra-se em sistemas autorreparadores que utilizam encapsulamento de bactérias; os primeiros ensaios mostram que fissuras de 0,5 mm se fecham de forma autônoma e reduzem a manutenção ao longo da vida útil em 25%. A Flexcrete e a Kryton ocupam nichos marinhos, fornecendo revestimentos epóxi resistentes a cloretos acima de USD 15/kg sob contratos plurianuais com portos. A patente da Euclid Chemical sobre cimentos de sulfoaluminato de cálcio que atingem 3.000 psi em quatro horas rendeu acordos de royalties com produtores regionais, gerando receita recorrente de alta margem. As parcerias em robótica da BASF e da Sika incorporam sensores de qualidade em plataformas de concreto projetado, contornando a escassez de mão de obra qualificada e atraindo empreiteiros em contratos de preço global.

Líderes do Setor de Argamassa de Reparo de Concreto

Sika AG

Saint-Gobain

MAPEI S.p.A.

ARDEX GmbH

The Euclid Chemical Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: MC-Bauchemie apresentou o Nafufill RM 10 Rapid, uma argamassa de reparo de presa rápida projetada para a restauração ágil de concreto e alvenaria. O produto curou suficientemente para recobrimento em aproximadamente 30 minutos, oferecendo alta resistência e resistência ao gelo para aplicações internas e externas, incluindo ressuperficiamento e criação de cantos arredondados.

- Setembro de 2024: A Mapei S.p.A. apresentou

The Zero Line,

uma linha de produtos de construção voltada para alcançar a neutralidade de carbono, reduzindo o impacto ambiental sem comprometer o alto desempenho e a durabilidade. Essa linha compreendeu mais de 230 produtos, incluindo argamassas de reparo de concreto, adesivos e membranas impermeabilizantes, com as emissões residuais de CO₂ totalmente compensadas por meio de créditos ambientais certificados que apoiam iniciativas de reflorestamento e proteção da biodiversidade.

Escopo do Relatório Global do Mercado de Argamassa de Reparo de Concreto

As argamassas de reparo de concreto são projetadas especificamente para substituir ou restaurar o perfil original e a funcionalidade do concreto danificado. Essa argamassa auxilia no reparo de defeitos no concreto, melhora sua aparência, recupera a integridade estrutural, aumenta a durabilidade e prolonga a vida útil da edificação.

O mercado de argamassa de reparo de concreto é segmentado por tipo, método de aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em cimentícia, epóxi e outros tipos. Por método de aplicação, o mercado é segmentado em pulverização, despejo e manual. Por setor do usuário final, o mercado é segmentado em infraestrutura, residencial, comercial, industrial e outros setores do usuário final (marítimo, etc.). O relatório também abrange o tamanho do mercado e as previsões para a argamassa de reparo de concreto em 26 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Cimentícia |

| Epóxi |

| Outros Tipos |

| Pulverização |

| Despejo |

| Manual |

| Infraestrutura |

| Residencial |

| Comercial |

| Industrial |

| Outros Setores do Usuário Final (Marítimo, etc.) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Turquia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Cimentícia | |

| Epóxi | ||

| Outros Tipos | ||

| Por Método de Aplicação | Pulverização | |

| Despejo | ||

| Manual | ||

| Por Setor do Usuário Final | Infraestrutura | |

| Residencial | ||

| Comercial | ||

| Industrial | ||

| Outros Setores do Usuário Final (Marítimo, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Turquia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de argamassa de reparo de concreto?

O mercado de argamassa de reparo de concreto está em USD 2,65 bilhões em 2026 e prevê-se que atinja USD 3,50 bilhões até 2031 a um CAGR de 5,66%.

Qual região apresenta o crescimento mais rápido para argamassas de reparo de concreto?

A Ásia-Pacífico lidera com um CAGR projetado de 6,32% até 2031, impulsionada pela reabilitação de rodovias e ferrovias metropolitanas na China, Índia e Sudeste Asiático.

Por que as argamassas modificadas com polímeros estão ganhando participação?

Os modificadores de látex ou acrílico melhoram a resistência de aderência, reduzem a permeabilidade e permitem reparos finos, proporcionando retorno do investimento em cinco anos em ativos de alto tráfego.

Como as regulamentações de COV afetam a seleção de produtos?

Limites como o de 250 g/L da Califórnia deslocam a demanda para epóxis à base de água ou de baixo teor de solvente, prolongando os tempos de cura, mas garantindo a conformidade regulatória.

Página atualizada pela última vez em: