Tamanho e Participação do Mercado de Embalagens Cartonadas Brick

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Cartonadas Brick por Mordor Intelligence

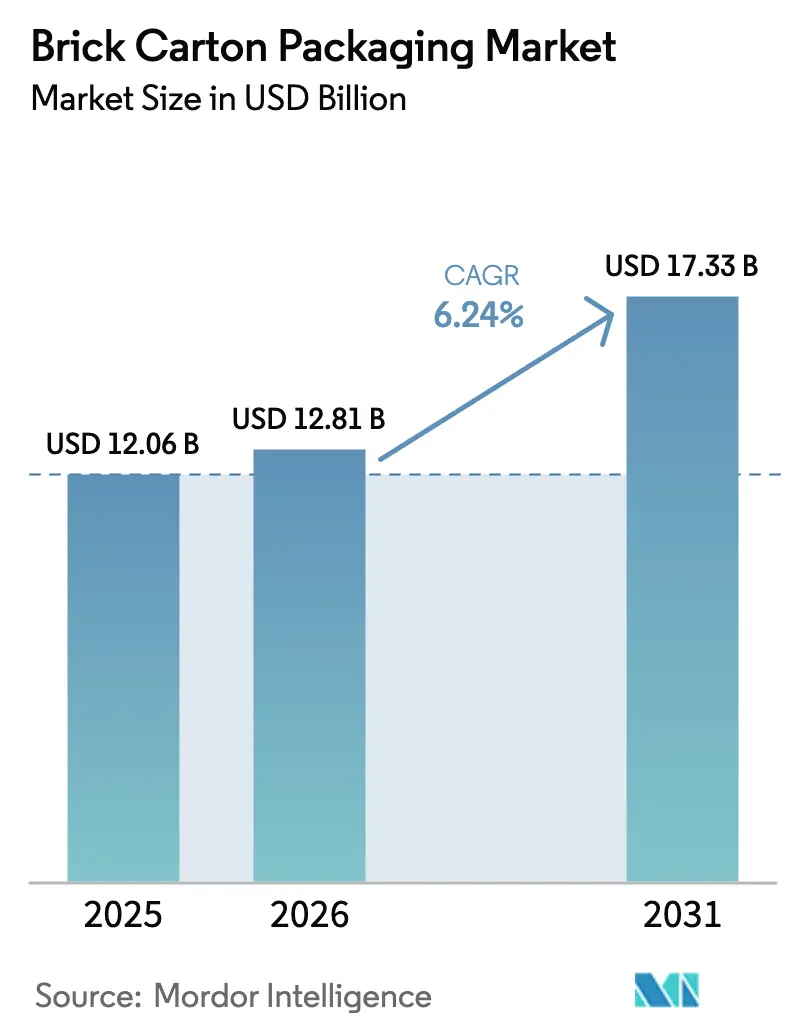

O tamanho do mercado de embalagens cartonadas brick foi avaliado em USD 12,06 bilhões em 2025 e estima-se que cresça de USD 12,81 bilhões em 2026 para atingir USD 17,33 bilhões até 2031, a um CAGR de 6,24% durante o período de previsão (2026-2031). O aumento das taxas de Responsabilidade Estendida do Produtor (EPR) que recompensam formatos leves, combinado com o mandato da União Europeia para embalagens 100% recicláveis até 2030, forma a base regulatória que sustenta o crescimento. Os produtores estão capitalizando um aumento nos investimentos em envase asséptico, a migração constante dos consumidores para longe dos plásticos rígidos e as inovações em barreiras multicamadas que respondem à escassez de folha de alumínio. O mercado de embalagens cartonadas brick também se beneficia da automação de linhas de envase habilitada por IA que melhora o tempo de atividade e a eficiência de custos, permitindo que conversores e marcas de bens de consumo de movimento rápido introduzam novos SKUs com prazos comerciais mais curtos. A intensidade competitiva é pronunciada: Tetra Pak, SIG Group e Elopak utilizam ciência de materiais proprietária e tecnologia de envase para garantir contratos de longo prazo com marcas de laticínios, bebidas e cuidados pessoais premium. A Ásia-Pacífico permanece o motor de crescimento à medida que Vietnã, China e Índia modernizam rapidamente as instalações de processamento, enquanto as regulamentações rigorosas da Europa proporcionam uma atração favorável orientada pela conformidade para formatos à base de fibra.

Principais Conclusões do Relatório

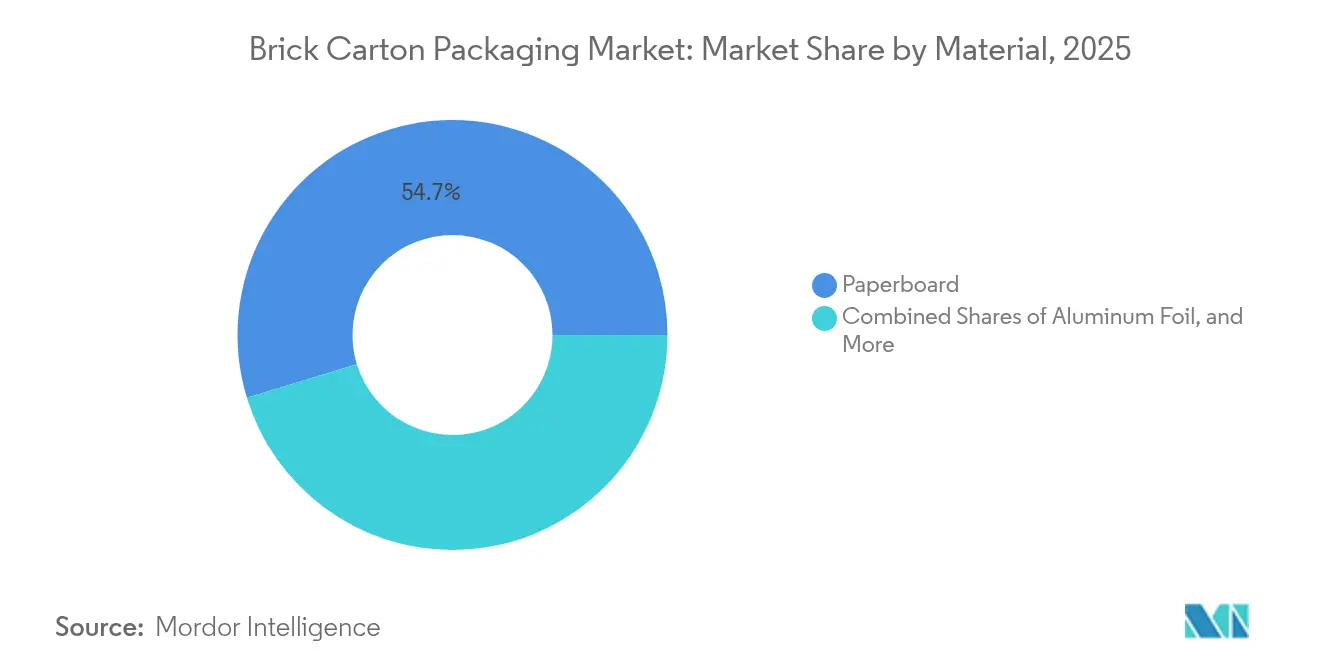

- Por material, o papelão liderou com 54,72% de participação na receita em 2025, enquanto as estruturas à base de folha de alumínio estão projetadas para crescer a um CAGR de 9,32% até 2031.

- Por tipo de abertura/fechamento, as tampas rosqueadas capturaram 35,12% da participação do mercado de embalagens cartonadas brick em 2025, enquanto as variantes com orifício para canudo estão previstas para registrar um CAGR de 8,22% até 2031.

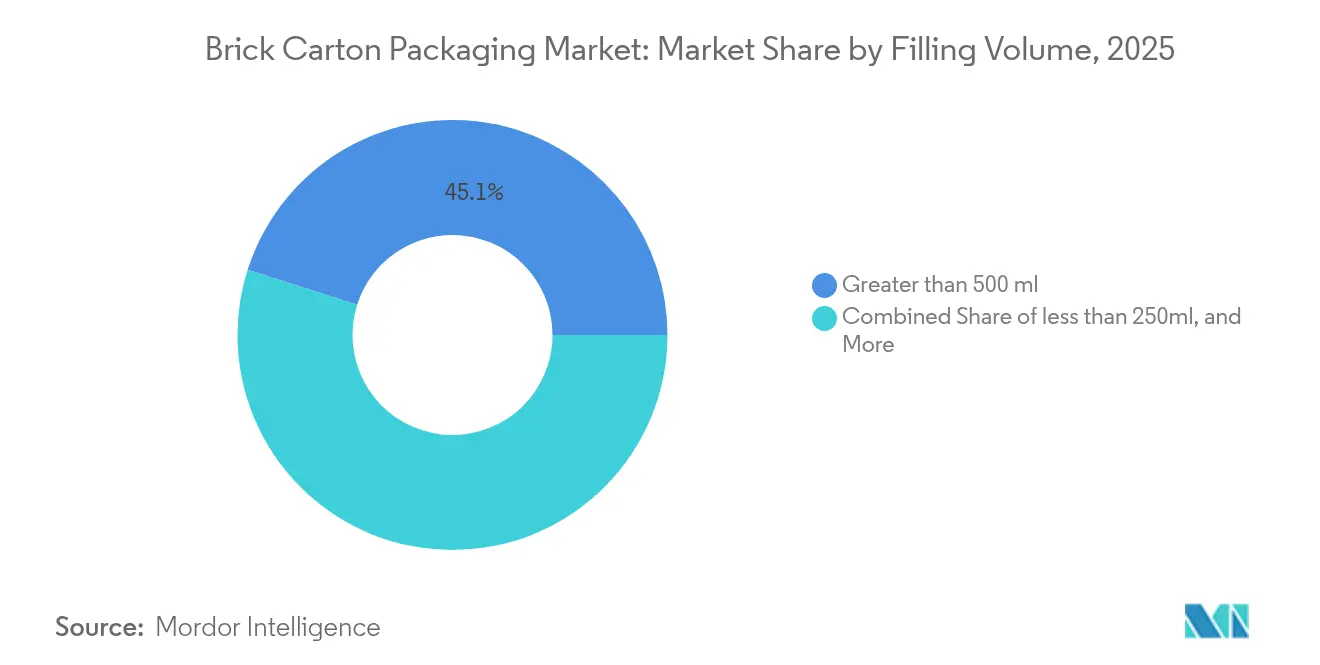

- Por volume de enchimento, as embalagens acima de 500 ml representaram 45,10% do tamanho do mercado de embalagens cartonadas brick em 2025; os formatos abaixo de 250 ml estão estimados para expandir a um CAGR de 7,86% entre 2026 e 2031.

- Por setor de usuário final, alimentos e bebidas contribuíram com 55,73% da receita de 2025; cosméticos e cuidados pessoais é o segmento de clientes de crescimento mais rápido, com um CAGR de 9,76%.

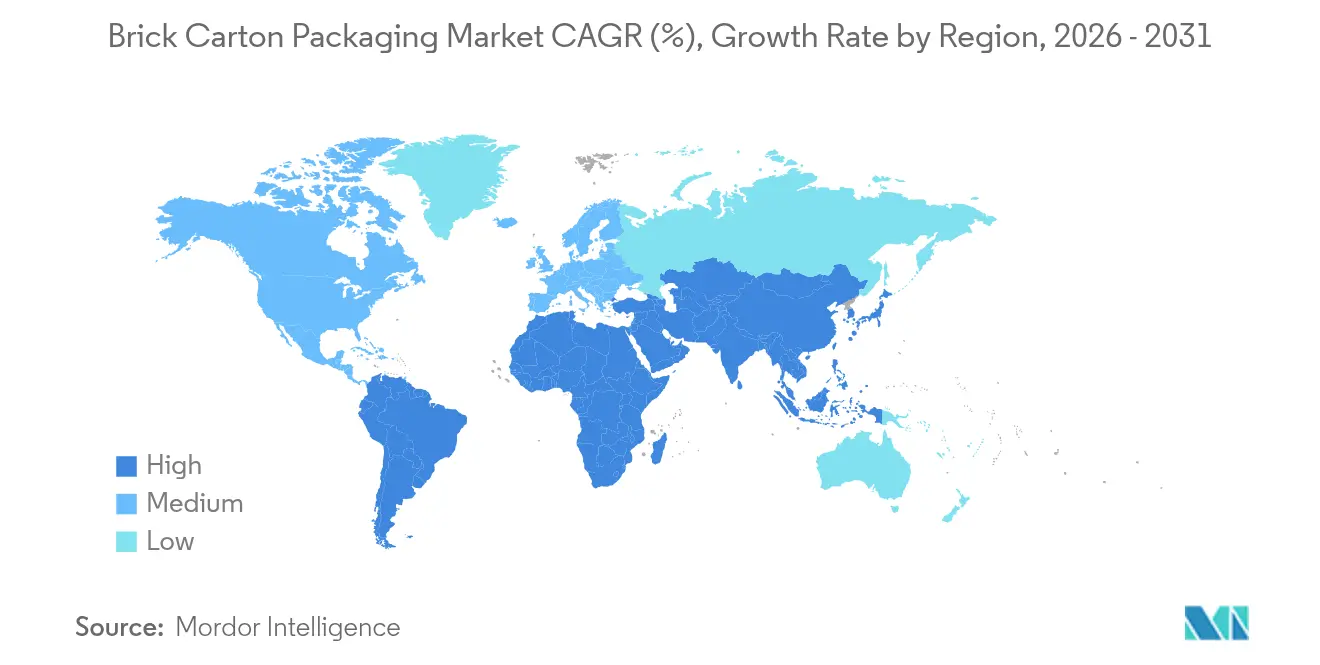

- Por geografia, a Ásia-Pacífico deteve 38,05% da receita global em 2025, sendo também a região de crescimento mais rápido, com um CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Cartonadas Brick

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por embalagens assépticas nos setores de laticínios e bebidas | +1.8% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda por embalagens econômicas em economias em desenvolvimento | +1.2% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Mudança de sustentabilidade dos plásticos para embalagens cartonadas à base de papel | +2.1% | Europa e América do Norte liderando, adoção global | Médio prazo (2-4 anos) |

| Escassez de fornecimento de folha de alumínio impulsionando a inovação em barreiras multicamadas | +0.9% | Impacto global na cadeia de suprimentos, centros de inovação na Europa/EUA | Curto prazo (≤ 2 anos) |

| Automação de linhas de envase habilitada por IA reduz o tempo de inatividade e aumenta o retorno sobre o investimento | +0.7% | Mercados desenvolvidos inicialmente, expandindo para economias emergentes | Longo prazo (≥ 4 anos) |

| Estruturas de taxas de EPR favorecendo embalagens cartonadas brick leves | +1.4% | Europa, América do Norte, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda asséptica nos setores de laticínios e bebidas

O boom das embalagens assépticas eleva cada camada do mercado de embalagens cartonadas brick ao reduzir os custos de distribuição e prolongar a vida útil. A linha SIG SmileBig 24 da Berglandmilch processa 24.000 embalagens por hora, demonstrando como as economias de escala reduzem os custos por unidade enquanto atendem aos rigorosos padrões de esterilidade da Administração de Alimentos e Medicamentos. As marcas evitam o armazenamento refrigerado, reduzindo os gastos com logística em até 40%, e podem penetrar em mercados rurais onde as cadeias de frio permanecem subdesenvolvidas. As leiteiras norte-americanas que antes favoreciam galões de polietileno de alta densidade agora adaptam suas plantas com enchedoras assépticas, sublinhando uma mudança global em direção a formatos estáveis em temperatura ambiente. O resultado é um ciclo constante de substituição de linhas legadas e um pipeline de pedidos de maquinário que favorece os participantes estabelecidos do mercado com credenciais tecnológicas comprovadas. A tendência de alta também se estende a bebidas funcionais e bebidas à base de plantas, ajudando o mercado de embalagens cartonadas brick a ganhar tração entre startups que dependem de vida útil prolongada para garantir listagens nacionais.

Crescimento da demanda por embalagens econômicas em economias em desenvolvimento

Os conversores de mercados emergentes veem as embalagens cartonadas brick como uma porta de entrada para reduzir os custos de insumos de materiais enquanto cumprem as obrigações de economia circular. O setor de embalagens de papel do Vietnã, projetado em USD 3,5 bilhões até 2026, exemplifica o crescimento anual de 9,73% que sustenta a demanda de longo prazo por enchedoras assépticas de nível básico. Os governos vinculam as taxas de conformidade com EPR ao desempenho de reciclabilidade, tornando as estruturas ricas em fibra financeiramente atraentes para leiteiras familiares e engarrafadores de suco. A PT Amandina Bumi Nusantara da Indonésia demonstra como o PET reciclado de origem local apoia cadeias de suprimentos circulares, liberando capital para investimentos em linhas de embalagens cartonadas. Onde a mão de obra é barata, os conversores absorvem a complexidade incremental da montagem multicamadas enquanto capturam margem por meio de menor tonelagem de matéria-prima. Esse ciclo virtuoso de custos sustenta o mercado de embalagens cartonadas brick em regiões com rendas per capita ainda abaixo da média global.

Mudança de sustentabilidade dos plásticos para embalagens cartonadas à base de papel

A proibição europeia de PFAS em materiais em contato com alimentos e seu mandato de reciclabilidade para 2030 remodelam os critérios de compra para marcas multinacionais[1]Packaging Law, "O Novo Regulamento da UE sobre Embalagens e Resíduos de Embalagens – Destaques e Desafios à Frente," packaginglaw.com. Mondelēz, Saica Group e o VTT da Finlândia demonstram como os filmes de barreira à base de celulose podem substituir os polímeros tradicionais sem comprometer o desempenho de transmissão de oxigênio. As taxas de EPR do Reino Unido escalonadas pelo peso da embalagem inclinam ainda mais a balança em favor de construções leves e ricas em fibra[2]Governo do Reino Unido, "Responsabilidade Estendida do Produtor para Embalagens: taxas base de 2025," gov.uk . À medida que as grandes empresas de bens de consumo correm para cumprir os compromissos de eliminação de plástico virgem, as conversões para embalagens cartonadas brick se aceleram não apenas em laticínios, mas também em sopas, molhos culinários e até cosméticos estáveis em temperatura ambiente. O mercado de embalagens cartonadas brick, assim, captura realocações de orçamento orientadas pela sustentabilidade que anteriormente favoreciam as embalagens flexíveis.

Escassez de fornecimento de alumínio impulsionando a inovação em multicamadas

As escassez intermitentes de folha de alumínio, agravadas pela volatilidade energética europeia, levam os conversores a desenvolver revestimentos poliméricos de alta barreira que atingem níveis de transmissão de oxigênio abaixo de 0,1 cm³/m²·d·bar. A estrutura asséptica sem alumínio e com 80% de papel da SIG em 2025 reduz as pegadas de carbono em 61% e elimina um ponto crítico da cadeia de suprimentos. As bolsas de inovação de USD 25.000 a 100.000 da Kraft Heinz aceleram a colaboração acadêmico-industrial em substitutos de dobra morta que passam nos testes de migração da Administração de Alimentos e Medicamentos. A aceleração em pesquisa e desenvolvimento encurta os ciclos de desenvolvimento de produtos, permitindo o lançamento de novos materiais em menos de dois anos, metade da norma histórica, e adicionando dinamismo ao mercado de embalagens cartonadas brick.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de substituição por garrafas PET e embalagens flexíveis | −1.1% | Global, notadamente em bebidas | Médio prazo (2-4 anos) |

| Restrições de tamanho limitando o uso doméstico secundário | −0.6% | Global; maior em economias sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Volatilidade de preços do LDPE e do laminado de alumínio | −0.9% | Global; hubs da Ásia-Pacífico mais afetados | Curto prazo (≤ 2 anos) |

| Lacunas na infraestrutura de reciclagem em mercados emergentes | −0.8% | Ásia-Pacífico, África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de substituição por garrafas PET e embalagens flexíveis

As embalagens flexíveis defendem uma relação produto-embalagem superior, enquanto as garrafas de PET reciclado agora reivindicam 56,4% de recuperação de material no Brasil [3]MDPI, "PET Reciclado Pós-Consumo: Uma Revisão Abrangente da Segurança de Embalagens de Alimentos e Bebidas no Brasil," mdpi.com. As marcas exploram essas credenciais — juntamente com a economia de custos proveniente de embalagens secundárias mais leves — para migrar certas linhas de suco, água e condimentos para longe das embalagens cartonadas. A planta de rPET de 3.000 toneladas por mês da Coca-Cola Indonésia ilustra como a verticalização da cadeia de suprimentos torna os flocos de grau garrafa mais competitivos em preço. Ainda assim, os produtores de embalagens cartonadas brick defendem sua participação em nichos de SKU premium, citando evidência de adulteração, rigidez mecânica e presença de destaque nas prateleiras.

Lacunas na infraestrutura de reciclagem em economias emergentes

As regras de EPR no Vietnã estabelecem cotas de reciclagem de 20%, mas oferecem cobertura limitada de coleta municipal, impondo onerosas obrigações de recolhimento aos importadores. As bolsas do Conselho de Embalagens Cartonadas da Tetra Pak para classificadores ópticos de instalações de recuperação de materiais habilitados por IA ajudam a preencher a lacuna, mas os requisitos de capital permanecem elevados. O marco de EPR do Quênia de 2024 exige planos de recuperação de quatro anos, mas a capacidade de fiscalização e os ativos de processamento no terreno ficam aquém das metas. A incerteza de conformidade resultante modera o entusiasmo de investimento, criando bolsões de subpenetração para o mercado de embalagens cartonadas brick até que a infraestrutura se recupere.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: O Papelão Ancora o Crescimento em Meio à Inovação em Folha de Alumínio

O papelão capturou 54,72% da receita de 2025, refletindo seu papel como suporte estrutural para quase todas as especificações comerciais no mercado de embalagens cartonadas brick. O segmento se beneficia diretamente das estruturas de taxas de EPR que atribuem encargos menores a embalagens de material único ou dominadas por fibra, o que, por sua vez, reduz os gastos de conformidade dos produtores e melhora a economia unitária. Ao longo do período de previsão, o tamanho do mercado de embalagens cartonadas brick para formatos de papelão está projetado para crescer em linha com o CAGR geral do mercado, mantendo sua participação majoritária intacta. As atualizações dos conversores, como cabeças de impressão digitais em linha, permitem mudanças rápidas de SKU sem troca de chapas, ajudando as marcas a localizar promoções na embalagem e maximizar o engajamento do consumidor em corredores de varejo concorridos.

A folha de alumínio, embora afetada pela escassez de fornecimento, registra a fatia de crescimento mais rápido, com um CAGR de 9,32%, à medida que os fornecedores de compósitos multicamadas correm para preservar o desempenho de alta barreira em sopas, caldos e fórmulas infantis estáveis em temperatura ambiente. A alternativa sem alumínio e com 80% de papel da SIG torna-se o modelo para estruturas de próxima geração que prometem menor intensidade de carbono sem sacrificar a segurança de migração. O LDPE permanece consolidado como meio de vedação interna, mas enfrenta ventos contrários regulatórios; experimentos com PE de base biológica e revestimentos acrílicos à base de água ilustram uma mudança em meados da década em direção a substitutos diretos que atendem aos requisitos de selagem a quente. As barreiras à base de polímero que dependem de camadas de nanoargila ou EVOH permitem permeabilidade ao oxigênio comparável à folha de alumínio, ao mesmo tempo que possibilitam fluxos de reciclagem simplificados, ampliando o fosso competitivo para os conversores de embalagens cartonadas em relação às embalagens flexíveis multicamadas.

Por Tipo de Abertura/Fechamento: A Resselabilidade Ergonômica Define o Ritmo

As tampas rosqueadas detinham 35,12% de participação em 2025 porque as famílias valorizam a funcionalidade resselável e resistente a vazamentos durante o consumo em múltiplas porções. As aplicações de grande formato de leite, suco e laticínios à base de plantas dependem especialmente dos fechamentos rosqueados para manter a frescura, sustentando seu papel desproporcional no mercado de embalagens cartonadas brick. A tecnologia de rosqueamento moldado no lugar reduz o tempo de inatividade nas trocas, permitindo que as enchedoras de alta velocidade alternem volumes sem recalibração mecânica. Cada ajuste incremental de design, como a geometria de tampa leve, reduz o uso de resina e apoia as narrativas de sustentabilidade das marcas.

Os fechamentos com orifício para canudo crescem a um CAGR de 8,22% à medida que o consumo em movimento, as bebidas nutricionais infantis e as categorias de shots funcionais multiplicam os SKUs. A preferência do consumidor pela conveniência com uma mão empurra os produtores de bebidas de pequeno volume em direção a formatos compatíveis com canudo. Enquanto isso, os fabricantes de embalagens cartonadas adaptam membranas de aba de puxar e linhas de rasgo preditivas para mitigar respingos de produto, visando conquistar espaço nas prateleiras que anteriormente era ocupado por mini-garrafas de PET. Os fechamentos de clipe atendem a sucos premium, caldos e café pronto para beber, onde a evidência de adulteração e o destaque nas prateleiras importam mais do que a redução de gramas de material. O crescimento da penetração do comércio eletrônico também impulsiona a demanda por fechamentos que evitam vazamentos durante o manuseio na última milha, ampliando a proposta de valor das tampas resseláveis no mercado de embalagens cartonadas brick.

Por Volume de Enchimento: Economias Domésticas Versus Premiumização para Consumo em Movimento

Os volumes acima de 500 ml comandaram 45,10% do faturamento global em 2025, refletindo os padrões de compras em supermercados onde as famílias buscam embalagens em grande quantidade para reduzir o custo por porção. O tamanho do mercado de embalagens cartonadas brick para essa faixa de volume deve permanecer sólido porque a relação produto-embalagem minimiza o desperdício e atende aos requisitos de divulgação de pegada de carbono no nível do varejo. Os grandes volumes também se integram facilmente em embaladoras automáticas de caixas, reduzindo o custo logístico por palete e complementando os canais de lojas de atacado que priorizam a eficiência por palete.

Os formatos abaixo de 250 ml apresentam um CAGR de 7,86%, alinhando-se com maior densidade urbana, tamanhos menores de domicílios e segmentos premium de porção individual. Bebidas energéticas, shots proteicos e café cold brew aproveitam as embalagens cartonadas brick para sinalizar posicionamento premium, auxiliados pela impressão digital de alta fidelidade que suporta obras de arte de edição limitada. Entre os extremos, a faixa de 250-500 ml captura ocasiões versáteis: é pequena o suficiente para compras por impulso, mas grande o suficiente para justificar o preço unitário sem prêmios excessivos por litro. Os avanços nas válvulas de enchimento controladas por servo permitem que as enchedoras lidem com as três faixas de volume com pouco tempo de inatividade, permitindo que os co-embaladores flexibilizem a capacidade com base na sazonalidade e nos ciclos promocionais — uma vantagem operacional que ressoa em todo o mercado de embalagens cartonadas brick.

Por Setor de Usuário Final: Alimentos Básicos Dominam Enquanto a Beleza Acelera

As empresas de alimentos e bebidas responderam por 55,73% do faturamento do mercado em 2025 e permanecem o pilar de receita âncora. Os laticínios mantêm a posição de liderança porque o leite estável em temperatura ambiente oferece aos varejistas rurais uma alternativa viável onde a refrigeração é pouco confiável. Suco, caldo e bebidas à base de plantas expandem a penetração das embalagens cartonadas à medida que as marcas buscam alegações de rótulo limpo; as paredes à base de papel eliminam a exposição à luz, preservando o teor de vitaminas e a integridade do sabor. Além disso, a logística asséptica reduz as emissões da cadeia de frio, ajudando as redes de supermercados a reduzir as divulgações de carbono do Escopo 3 e elevando a atratividade geral do mercado de embalagens cartonadas brick.

Cosméticos e cuidados pessoais registram a ascensão mais rápida, com um CAGR de 9,76%, à medida que marcas de prestígio migram tônicos, águas micelares e concentrados de recarga para embalagens cartonadas slim. A solução TailorTemp da DS Smith demonstra capacidades de controle de temperatura, revelando como os SKUs farmacêuticos e de beleza podem explorar as embalagens cartonadas para conteúdo sensível ao transporte. As opções de relevo e estampagem a quente nas embalagens cartonadas conferem estética de luxo sem abrir mão da reciclabilidade, permitindo que as marcas anunciem sustentabilidade sem diluir os atributos premium. Os drinkables nutracêuticos e as suspensões pediátricas completam o cruzamento, aproveitando as tampas rosqueadas com evidência de adulteração para garantir a fidelidade da dosagem — outro impulsionador sutil, mas potente, incorporado no mercado de embalagens cartonadas brick.

Análise Geográfica

A Ásia-Pacífico liderou com uma fatia de receita de 38,05% em 2025 e comanda o maior CAGR regional de 9,55% até 2031. A confluência de rápida urbanização, crescimento das classes médias e escalada da penetração de alimentos embalados sustenta esse impulso. A expansão das embalagens de papel do Vietnã exemplifica a tendência, complementada por conglomerados de laticínios chineses e startups de suco indianas que garantem parcerias de engarrafamento local para contornar tarifas de importação. Enquanto isso, a reciclagem avançada de PET da Indonésia demonstra a prontidão regional para integrar fluxos de matéria-prima circular que cascateiam benefícios econômicos de volta para o investimento em linhas de embalagens cartonadas.

A Europa segue como o segundo maior território, impulsionada por legislação rigorosa que efetivamente protege a demanda. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige 100% de reciclabilidade, incentivando os varejistas a favorecer prateleiras à base de fibra — um benefício político que canaliza volume para o mercado de embalagens cartonadas brick. As taxas do sistema dual da Alemanha e o imposto sobre embalagens plásticas do Reino Unido levam os rótulos próprios dos supermercados a migrar leite e sopa de grande formato para embalagens cartonadas. As vendas de EUR 2.362 milhões da Stora Enso no primeiro trimestre de 2025 e o investimento de EUR 200 milhões da Mondi em papelão reciclado destacam como os gigantes locais de fibra escalam a capacidade para atender à demanda dos conversores.

Cenário Competitivo

Tetra Pak, SIG Group e Elopak dominam combinando sistemas de enchimento proprietários, tecnologias de barreira e iniciativas holísticas de reciclagem. A Tetra Pak apresentou a máquina de enchimento A1 1100 e os módulos Direct UHT na PACK EXPO 2024, sublinhando sua ambição de incorporar soluções de ponta a ponta que reduzem o consumo de energia em 30% em relação às linhas legadas. O avanço de barreira completa sem alumínio do SIG Group não apenas aborda os gargalos de fornecimento, mas também ressoa com os proprietários de marcas que buscam reduções de emissões do Escopo 3, gerando um fosso competitivo em torno de materiais protegidos por propriedade intelectual.

Os investimentos Pure-Pak da Elopak garantem contratos de conversão de vários anos com Hochwald Foods e Žemaitijos pienas, sublinhando um pivô estratégico para o deslocamento de plásticos em laticínios líquidos europeus. O aumento de receita de EUR 288,4 milhões da empresa no segundo trimestre de 2024 é um estudo de caso de como as atualizações de embalagens cartonadas podem capturar volume onde os supermercados impõem scorecards de redução de plástico. Billerud e Stora Enso diversificam a receita fornecendo papéis de saco revestidos e bandejas de fibra formada, ampliando seu portfólio de papelão e reforçando a integração vertical no setor de embalagens cartonadas brick.

A digitalização também impulsiona a rivalidade. Os sistemas de visão habilitados por IA nas enchedoras da SIG e da Tetra Pak detectam microvazamentos em intervalos de 7 milissegundos, reduzindo o desperdício e melhorando a eficácia geral dos equipamentos — dados que as marcas agora exigem em licitações de compras. Os conversores regionais de médio porte se diferenciam por meio de rápido processamento de artes gráficas, revisão conectada à nuvem e painéis de avaliação do ciclo de vida para varejistas. O resultado é um campo de batalha multifatorial onde a velocidade de entrada no mercado, as métricas de sustentabilidade e os pacotes de despesas de capital convergem, moldando como o mercado de embalagens cartonadas brick aloca a participação futura.

________________________________________

Líderes do Setor de Embalagens Cartonadas Brick

International Paper

Mondi plc

Amcor plc

Huhtamaki Oyj

Tetra Pak Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Mondi comprometeu EUR 200 milhões para uma fábrica de papelão reciclado em Duino, Itália, com o objetivo de fortalecer o fornecimento de fibra circular para os conversores europeus.

- Janeiro de 2025: A DS Smith apresentou o TailorTemp na PharmaPack Europe, uma embalagem térmica à base de fibra que reduz o CO₂ em 40% enquanto mantém a integridade da cadeia de frio por 36 horas.

- Janeiro de 2025: A Amcor obteve uma patente europeia para o AmFiber Performance Paper, superando 80% de conteúdo de fibra enquanto alcança propriedades de alta barreira adequadas para pós de nutrição.

- Novembro de 2024: A Stora Enso desinvestiu seu site Sunila para a AALTO Development, mantendo a locação para seu piloto de material de bateria Lignode, sinalizando um foco estratégico em revestimentos de barreira à base de bio.

Escopo do Relatório Global do Mercado de Embalagens Cartonadas Brick

O mercado de embalagens cartonadas brick abrange uma solução de embalagem versátil e personalizável fabricada a partir de papelão, alumínio e Polietileno de Baixa Densidade (LDPE). Esse método de embalagem funciona como um escudo, protegendo os produtos de contaminantes externos e umidade, ao mesmo tempo que prolonga sua vida útil. A característica principal das embalagens cartonadas brick reside em sua adaptabilidade, permitindo que os fabricantes personalizem a embalagem de acordo com as necessidades específicas de seus produtos.

O mercado de embalagens cartonadas brick é segmentado por material (papelão, polietileno de baixa densidade (LDPE), alumínio), por tipo (corte, clipe, orifício para canudo, rosca, rosca king), por usuário final (alimentos e bebidas, cosméticos, farmacêutico, nutracêutico, químico, outros) e geografia (América do Norte [Estados Unidos, Canadá], Europa [Reino Unido, Alemanha, França, Itália, Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Restante da Ásia-Pacífico], América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Papelão |

| Polietileno de Baixa Densidade (LDPE) |

| Folha de Alumínio |

| Outro Material |

| Corte |

| Clipe |

| Orifício para Canudo |

| Rosca |

| Outro Tipo de Fechamento |

| Menos de 250 ml |

| 250 - 500 ml |

| Mais de 500 ml |

| Alimentos e Bebidas |

| Produtos Lácteos |

| Sucos e Bebidas Funcionais |

| Farmacêuticos |

| Nutracêuticos |

| Cosméticos e Cuidados Pessoais |

| Outro Setor de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Papelão | ||

| Polietileno de Baixa Densidade (LDPE) | |||

| Folha de Alumínio | |||

| Outro Material | |||

| Por Tipo de Abertura/Fechamento | Corte | ||

| Clipe | |||

| Orifício para Canudo | |||

| Rosca | |||

| Outro Tipo de Fechamento | |||

| Por Volume de Enchimento | Menos de 250 ml | ||

| 250 - 500 ml | |||

| Mais de 500 ml | |||

| Por Setor de Usuário Final | Alimentos e Bebidas | ||

| Produtos Lácteos | |||

| Sucos e Bebidas Funcionais | |||

| Farmacêuticos | |||

| Nutracêuticos | |||

| Cosméticos e Cuidados Pessoais | |||

| Outro Setor de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens cartonadas brick em 2026?

O mercado de embalagens cartonadas brick está em USD 12,81 bilhões em 2026, apoiado pelo aumento das taxas de EPR que favorecem estruturas leves à base de fibra.

Qual é a taxa de crescimento projetada para as embalagens cartonadas brick até 2031?

O mercado está previsto para expandir a um CAGR de 6,24% durante o período de previsão (2026-2031), atingindo USD 17,33 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico combina uma participação de receita de 38,05% com um CAGR de 9,55%, impulsionada pela urbanização, aumento da renda disponível e expansão do varejo moderno.

Qual inovação de material está reduzindo mais as pegadas de carbono?

A embalagem cartonada de barreira completa sem alumínio da SIG, composta por mais de 80% de conteúdo de papel, reduz as emissões do ciclo de vida em 61% enquanto mantém a proteção da vida útil.

Página atualizada pela última vez em: