Tamanho e Participação do Mercado de Detecção Precoce de Múltiplos Cânceres

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

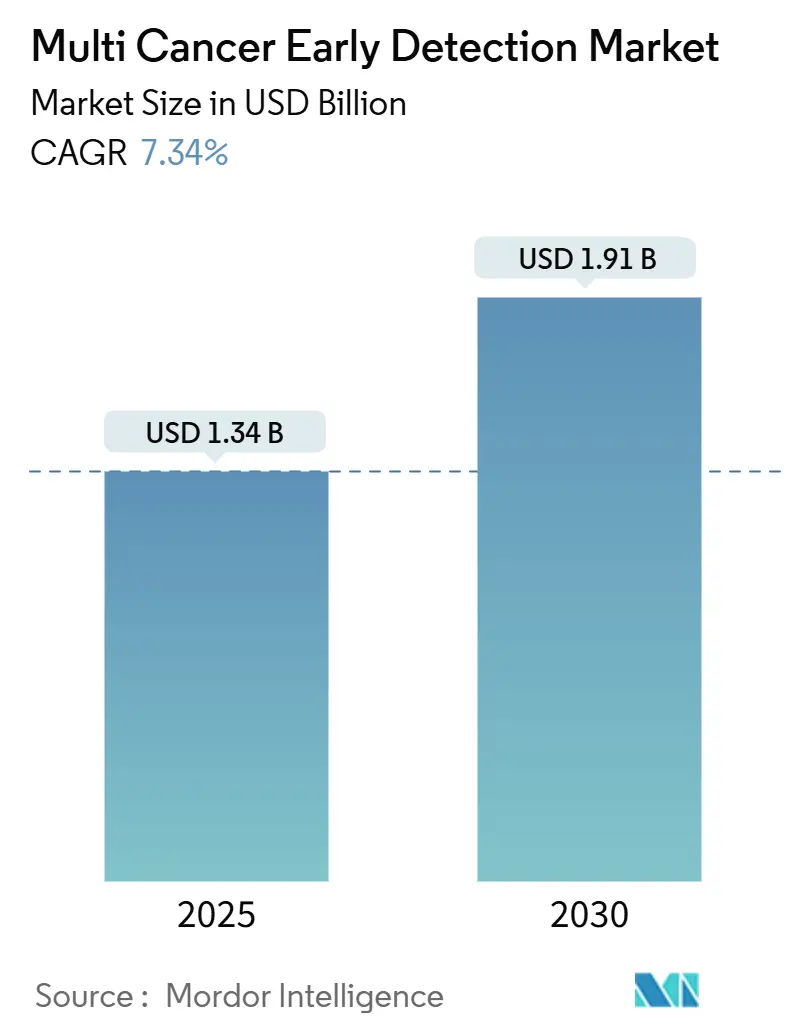

| Tamanho do Mercado (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.34% CAGR |

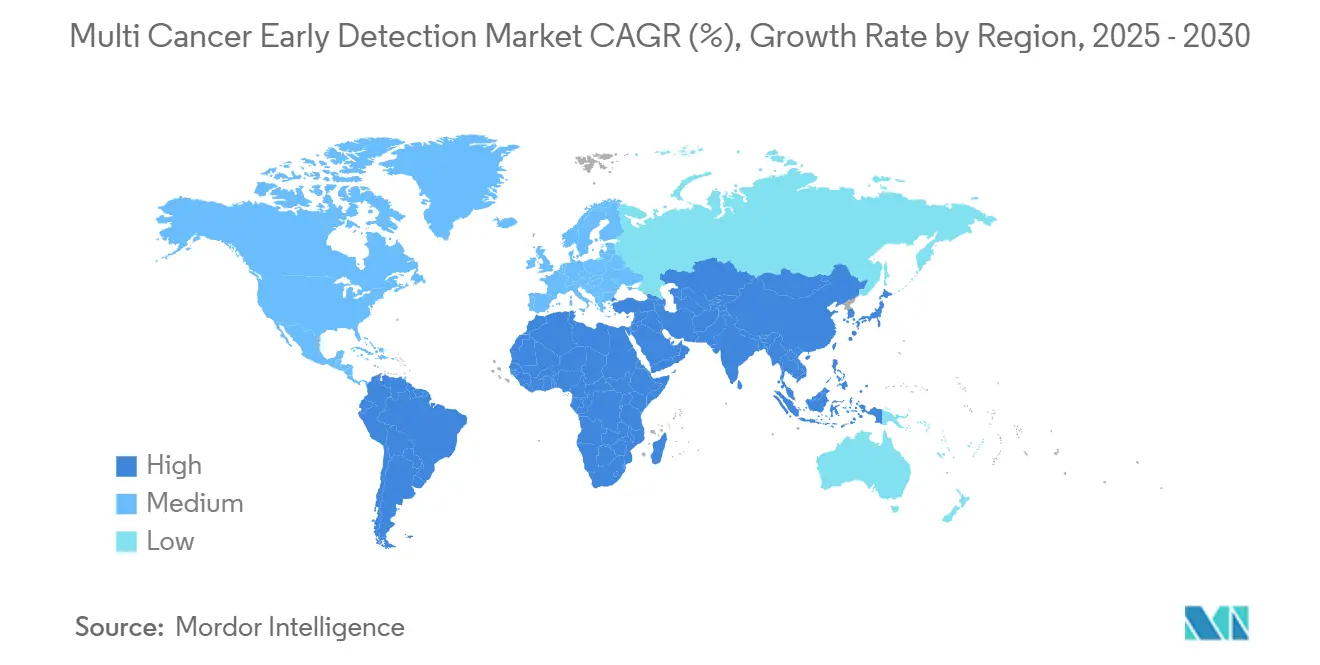

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detecção Precoce de Múltiplos Cânceres pela Mordor Intelligence

O tamanho do mercado de detecção precoce de múltiplos cânceres situou-se em USD 1,34 bilhão em 2025 e está previsto para atingir USD 1,91 bilhão até 2030, avançando a uma CAGR de 7,34%. A rápida redução de custos no sequenciamento de DNA livre circulante, uma onda de designações de dispositivos inovadores da FDA dos EUA e incentivos de cuidados baseados em valor que recompensam a intervenção no estágio I em vez do estágio IV sustentam coletivamente esse crescimento. Modelos de saúde econômica mostram que os protocolos de rastreamento de câncer único ignoram 86% das malignidades, portanto os prestadores de serviços veem painéis abrangentes baseados em sangue como uma resposta direta a esse ponto cego diagnóstico. Os testes desenvolvidos em laboratório com painel de genes dominam os volumes de pedidos atuais, mas os fluxos de trabalho de sequenciamento de nova geração baseados em metilação agora alcançam sensibilidade clínica que satisfaz os limites de evidência dos pagadores. Os empregadores que autofinanciam benefícios de saúde estão emergindo como os principais adotantes iniciais porque capturam cada dólar evitado em quimioterapia ao longo do período de emprego de um funcionário.

Principais Conclusões do Relatório

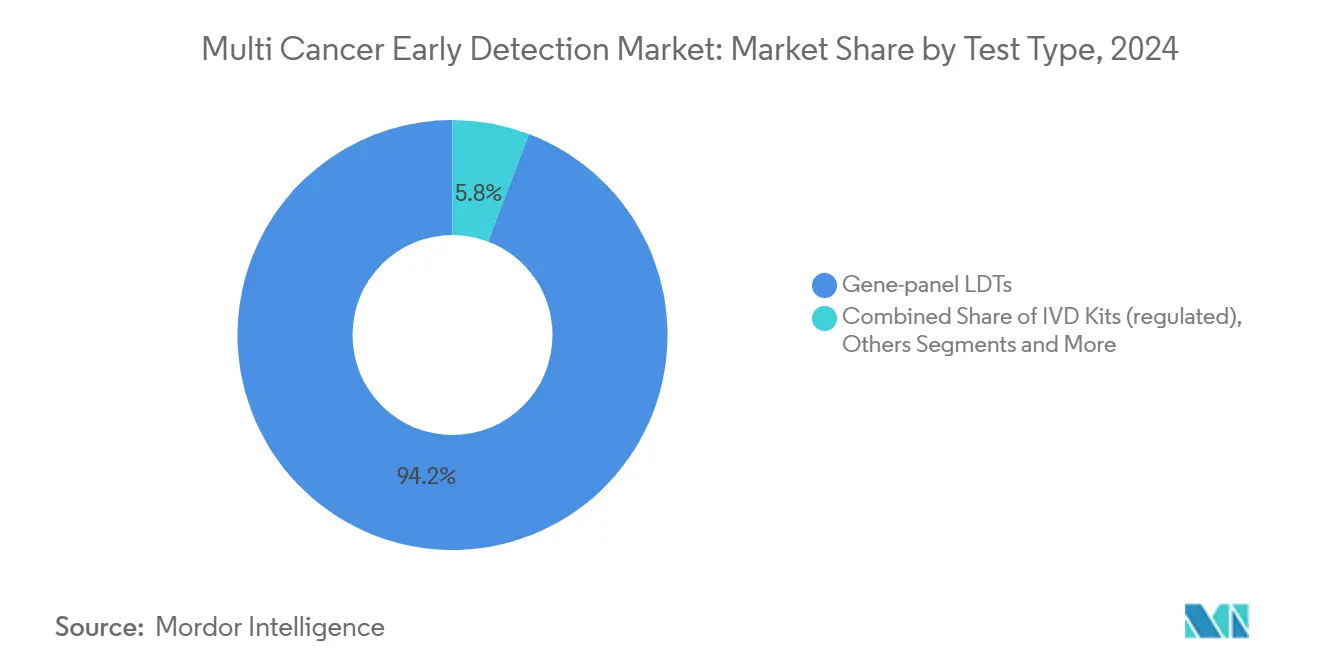

- Por tipo de teste, os testes desenvolvidos em laboratório com painel de genes lideraram com 94,21% da participação do mercado de detecção precoce de múltiplos cânceres em 2024.

- Por classe de biomarcador, a metilação de cfDNA capturou 63,24% do tamanho do mercado de detecção precoce de múltiplos cânceres em 2024 e está prevista para expandir a uma CAGR de 9,32% até 2030.

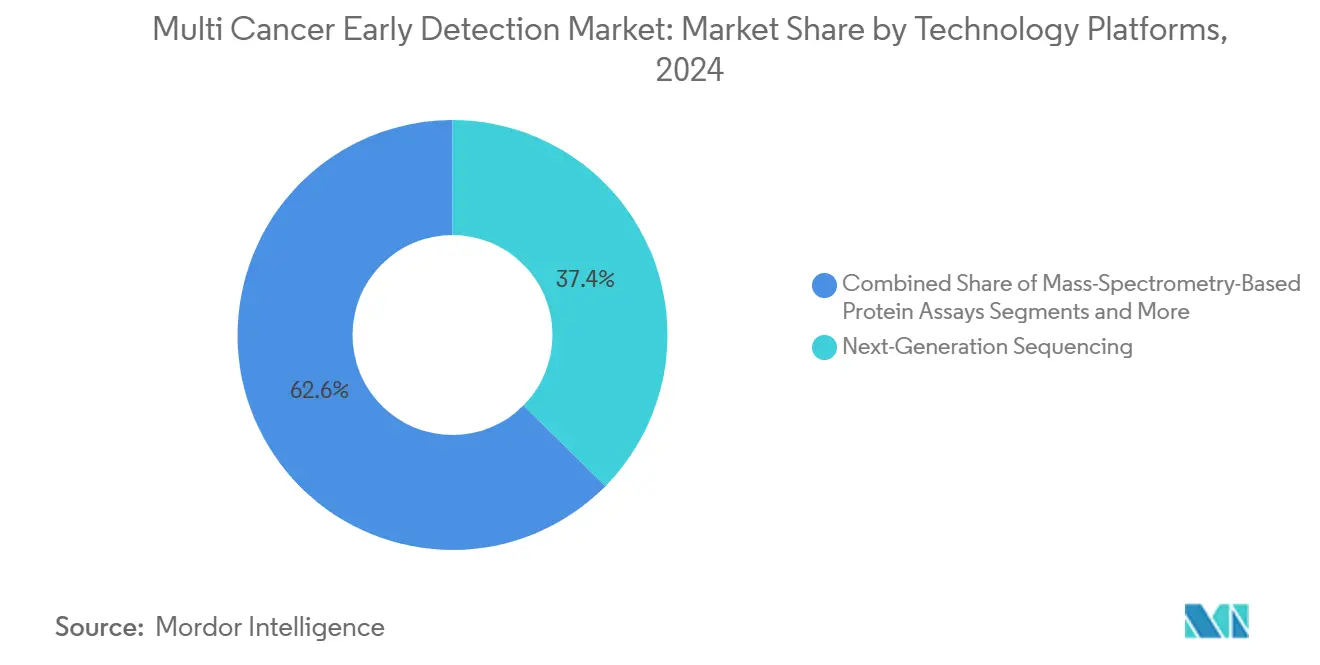

- Por plataforma tecnológica, o sequenciamento de nova geração representou 37,41% do tamanho do mercado de detecção precoce de múltiplos cânceres em 2024, enquanto a análise multi-ômica habilitada por IA está projetada para crescer a uma CAGR de 10,72% entre 2025 e 2030.

- Por usuário final, hospitais e centros médicos acadêmicos detinham 47,63% da participação do mercado de detecção precoce de múltiplos cânceres em 2024; clínicas especializadas em oncologia e diagnóstico registram a maior CAGR projetada de 11,45% até 2030.

- A América do Norte controlou 32,31% da participação do mercado de detecção precoce de múltiplos cânceres em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 9,32% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Detecção Precoce de Múltiplos Cânceres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência crescente de cânceres difíceis de rastrear | +1.2% | América do Norte e Europa com maior relevância, relevância global | Médio prazo (2-4 anos) |

| Compressão rápida de custos de sequenciamento de nova geração por metilação de cfDNA | +0.9% | América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Designações de dispositivos inovadores da FDA e pilotos do CMS | +0.8% | Principalmente Estados Unidos, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Empregadores autossegurados adicionando benefícios de detecção precoce de múltiplos cânceres | +0.7% | Estados Unidos, emergindo na Europa | Médio prazo (2-4 anos) |

| Fusão multi-ômica impulsionada por IA | +0.6% | Mercados desenvolvidos primeiro, global no longo prazo | Longo prazo (≥ 4 anos) |

| Clínicas de longevidade baseadas em assinatura | +0.4% | América do Norte e Europa, Ásia-Pacífico incipiente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Cânceres Difíceis de Rastrear e Demanda por Rastreamento Populacional Não Invasivo

Os cânceres de pâncreas, ovário e pulmão respondem por mais de 400.000 novos diagnósticos nos EUA a cada ano, mas nenhum deles possui um rastreamento amplamente aceito em nível populacional. O ensaio PATHFINDER da GRAIL mostrou que uma única coleta de sangue pode detectar sinais moleculares de mais de 50 tipos de tumores em estágio inicial, demonstrando utilidade clínica que a imagem tradicional não possui. Os prestadores baseados em valor calculam que o tratamento no estágio I custa USD 60.000 a menos por paciente do que no estágio IV, criando um incentivo direto para incorporar painéis de múltiplos cânceres em exames anuais. O argumento econômico ressoa com as organizações de cuidados responsáveis pelos custos vitalícios dos membros. Os sistemas de saúde estão, portanto, deslocando orçamentos de terapêuticas em estágio avançado para programas preventivos de biópsia líquida. Os empregadores veem os mesmos dados por uma perspectiva de produtividade, reconhecendo que um diagnóstico precoce reduz o absenteísmo e os pagamentos por invalidez.

Avanços Rápidos nos Fluxos de Trabalho de Sequenciamento de Nova Geração por Metilação de cfDNA e Compressão de Custos de Reagentes

O NovaSeq X da Illumina de 2024 reduziu o custo de sequenciamento por gigabase pela metade em comparação com seu predecessor, reduzindo o custo combinado de reagentes de um painel de metilação de 50 cânceres para abaixo de USD 500.[1]Illumina, "A Illumina conclui a alienação da GRAIL," investor.illumina.comA Burning Rock Biotech aproveitou esses ganhos para obter o status de dispositivo inovador tanto na China quanto nos Estados Unidos para seu ensaio OverC, sublinhando o impulso regulatório global. As assinaturas de metilação são estáveis ao longo da evolução tumoral e incluem pistas de origem tecidual que facilitam a triagem diagnóstica, portanto os clínicos as preferem em relação aos painéis exclusivos de mutação. Os custos mais baixos de execução tornam economicamente viável para laboratórios regionais instalar sequenciadores em vez de enviar amostras para centros de referência distantes. À medida que o preço cai, os atuários dos pagadores podem justificar a cobertura porque a relação custo-benefício se alinha com os benchmarks de colonoscopia. Essas dinâmicas aceleram coletivamente o volume e abrem geografias de renda média para adoção.

Designações Favoráveis de Dispositivos Inovadores da FDA e Pilotos de Revisão Paralela do CMS

O Shield da Guardant Health obteve o status de inovador em 2024, desencadeando ciclos de feedback em tempo real com os reguladores que reduziram trimestres dos cronogramas de desenvolvimento. A revisão paralela do CMS permite que os dados de ensaios pivotais sirvam tanto para os dossiês de aprovação quanto de reembolso, eliminando a histórica lacuna de reembolso de um a dois anos. As atualizações de pagamento do Medicare de 2025 ampliaram a cobertura para testes de rastreamento genético que atendem a necessidades não atendidas, enviando um forte sinal de demanda às seguradoras comerciais.[2]Centros de Serviços Medicare e Medicaid, "Regra Final da Tabela de Honorários Médicos do Medicare do Ano Civil 2025," cms.gov Essa arquitetura de política recompensa as empresas que buscam endpoints clínicos rigorosos desde cedo, inclinando assim o campo competitivo em favor dos players bem capitalizados. Para os prestadores, a aprovação e o reembolso sincronizados simplificam o planejamento de implementação porque as regras de codificação, faturamento e conformidade são conhecidas no lançamento do produto. A Europa monitora de perto o progresso dos EUA e iniciou avaliações de via rápida sob o Regulamento Europeu de Diagnóstico In Vitro, indicando um alinhamento regulatório transatlântico.

Empregadores Autossegurados Adicionando Testes de Detecção Precoce de Múltiplos Cânceres aos Benefícios de Bem-Estar

A Curative Insurance incluiu o teste Galleri da GRAIL em seus planos para empregadores em 2025, posicionando o ensaio como uma proteção à saúde da força de trabalho que pode limitar sinistros catastróficos de oncologia. A terapia no estágio I tem uma média de USD 50.000 versus USD 150.000 para o estágio IV, e o empregador paga ambos quando autossegurado. A UnitedHealthcare expandiu seu Benefício de Cuidados Preventivos para incluir opções de biópsia líquida para funcionários de alto risco, citando forte interesse entre empresas de tecnologia e serviços financeiros. A adoção tende para empresas com forças de trabalho mais velhas e de salários mais altos, onde a prevalência de câncer e o risco de custo de substituição são maiores. Os administradores terceirizados agora apresentam painéis de múltiplos cânceres como uma ferramenta de retorno sobre o investimento quantificável, em vez de um benefício de bem-estar. À medida que os dados de sinistros se acumulam, os modelos atuariais refinam os incentivos de prêmio que recompensam os empregadores que implantam rastreamento baseado em evidências.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto preço do teste e vias de reembolso limitadas | -1.8% | Global, mais forte em economias emergentes | Médio prazo (2-4 anos) |

| Preocupações com falsos positivos/falsos negativos e demanda por imagem | -1.1% | Mundial, amplificado em ambientes com recursos limitados | Curto prazo (≤ 2 anos) |

| Dilemas de equidade e consentimento no rastreamento genômico populacional | -0.7% | América do Norte e Europa, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Escassez de capacidade de imagem diagnóstica a jusante | -0.9% | Europa e muitos mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Preço do Teste e Vias de Reembolso Limitadas

Os preços de tabela médios entre USD 500 e USD 1.500 permanecem acima da zona de conforto financeiro para rastreamentos populacionais, especialmente onde os orçamentos de saúde per capita ficam abaixo das normas da OCDE. O Medicare cobre apenas um subconjunto restrito de ensaios genéticos, portanto os adultos mais velhos — o grupo com maior incidência de câncer — frequentemente pagam do próprio bolso. O Galleri da GRAIL tem preço de tabela de USD 949, um valor que os pagadores ainda classificam como premium em relação à mamografia ou aos testes de imunoquímica fecal. Os mercados emergentes enfrentam obstáculos mais acentuados porque os pagadores públicos carecem de dados atuariais para justificar o financiamento em larga escala de biópsia líquida. A cobertura privada é inconsistente, e os contratos baseados em valor que vinculam o pagamento a resultados exigem evidências de longo prazo que muitas startups ainda não acumularam. Até que os custos unitários se aproximem de USD 300, a penetração fora das populações de alta renda permanecerá restrita.

Preocupações Persistentes com Falsos Positivos/Falsos Negativos e Necessidade de Imagem Confirmatória

Mesmo com taxas de falsos positivos <1% relatadas em ensaios pivotais, milhões de rastreamentos anuais ainda poderiam gerar dezenas de milhares de resultados inconclusivos. Cada resultado positivo desencadeia tomografias computadorizadas, PET-CT ou ressonâncias magnéticas direcionadas que sobrecarregam a já limitada capacidade de radiologia, notavelmente no Reino Unido, onde as listas de espera ultrapassam 1,5 milhão de encaminhamentos.[3]Serviço Nacional de Saúde da Inglaterra, "Dados de Tempos de Espera e Atividade Diagnóstica," nhs.uk Os falsos negativos carregam risco clínico que corrói a confiança dos médicos, especialmente se um diagnóstico tardio levar à exposição por negligência. A calibração de algoritmos em coortes étnicas e etárias permanece um trabalho em andamento, portanto alguns prestadores adiam a adoção aguardando validação mais ampla. A escassez de força de trabalho em radiografia na Europa agrava o gargalo, alongando os caminhos diagnósticos e diminuindo o entusiasmo entre os administradores hospitalares que precisam gerenciar o fluxo de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Testes Desenvolvidos em Laboratório com Painel de Genes Mantêm Dominância enquanto Kits de Diagnóstico In Vitro Ganham Impulso

Os testes desenvolvidos em laboratório com painel de genes comandaram 94,21% dos pedidos de 2024, refletindo a flexibilidade que os laboratórios com certificação CLIA desfrutam ao iterar painéis sem um processo demorado de registro na FDA. O status de teste desenvolvido em laboratório permitiu a rápida incorporação de novos marcadores de metilação, mantendo a sensibilidade analítica à frente das curvas de orientação regulatória. No entanto, o segmento de kits de diagnóstico in vitro supera todas as outras categorias com uma CAGR de 11,33% de 2025 a 2030. As vias de dispositivos inovadores da FDA e a revisão sincronizada do CMS incentivam os fabricantes a buscar autorizações completas de dispositivos que desbloqueiam códigos de reembolso em todo o país. O programa Cancerguard da Exact Sciences incorpora essa mudança, investindo em um ensaio com 20.000 participantes para apoiar um dossiê de aprovação pré-comercialização. Os provedores de testes desenvolvidos em laboratório agora avaliam o custo do recrutamento de ensaios em relação ao potencial de reembolso da conversão para kits.

O tamanho do mercado de detecção precoce de múltiplos cânceres para kits de diagnóstico in vitro poderá aumentar acentuadamente assim que o primeiro dispositivo obtiver determinação de cobertura nacional. Os comitês de compras hospitalares preferem soluções autorizadas pela FDA porque a responsabilidade é menor e os caminhos de pedidos eletrônicos são pré-configurados. Os provedores estabelecidos de testes desenvolvidos em laboratório respondem aprimorando portais de suporte à decisão clínica e oferecendo testes confirmatórios agrupados para preservar a participação. Os painéis de uso exclusivo para pesquisa permanecem um nicho pequeno, mas vital, fornecendo projetos de descoberta de biomarcadores que alimentam a próxima geração de ensaios comerciais. Outros formatos, como cartuchos de nanopoços microfluídicos, permanecem em estágio inicial, mas atraem financiamento de capital de risco para uso potencial em ambientes descentralizados de atenção primária.

Por Classe de Biomarcador: Metilação de cfDNA Ancora Plataformas Multi-Analito Emergentes

Com uma participação de 63,24% em 2024, a metilação de cfDNA domina a seleção de biomarcadores porque suas impressões epigenéticas são tanto específicas para o câncer quanto resolutivas de tecido. Os pipelines de aprendizado de máquina treinados em milhões de ilhas CpG produzem mapas de probabilidade que orientam os radiologistas para a origem provável do tumor, simplificando as investigações. Os painéis multi-analito que mesclam assinaturas de DNA, proteínas e glicanos oferecem a CAGR mais rápida de 10,47%, impulsionados por evidências de que analitos complementares elevam a sensibilidade em estágio inicial acima de 90%. O Galleri da GRAIL integra metilação com arquitetura de classificador proprietária para cobrir 50 cânceres em um único ensaio, estabelecendo o padrão competitivo de amplitude. Os painéis de mutação somática persistem em tipos de tumores com genes condutores marcantes, mas seu escopo de ômico único luta contra a heterogeneidade no rastreamento de coortes.

A fragmentômica e a detecção de aneuploidia oferecem fontes de sinal ortogonais ao quantificar padrões de quebra cromossômica e distorção do número de cópias. Essas características enriquecem os modelos para cânceres que liberam pouco DNA ou carecem de impressões metílicas distintas. O desafio é computacional: fundir contagens esparsas de mutações, amplas matrizes de metilação e espectros de proteínas de alta faixa dinâmica em uma forma clinicamente interpretável. Os fornecedores investem em bioinformática escalável, frequentemente via implantação em nuvem, para gerenciar terabytes de dados brutos por mil pacientes. A recompensa é uma pontuação de risco composta na qual os oncologistas podem agir com confiança.

Por Plataforma Tecnológica: A Base de Sequenciamento de Nova Geração Enfrenta Disrupção Acelerada Centrada em IA

O sequenciamento de nova geração sustenta 37,41% do volume de 2024 e permanece a arquitetura de referência para qualquer ensaio que necessite de ampla cobertura genômica. O tamanho do mercado de detecção precoce de múltiplos cânceres vinculado ao sequenciamento de nova geração continuará crescendo à medida que os preços dos reagentes caem e as bases instaladas globais se ampliam. Ainda assim, as plataformas multi-ômicas habilitadas por IA registram uma CAGR de 10,72%, refletindo o apetite dos investidores por margens ponderadas em software e propriedade intelectual diferenciada. A colaboração Illumina-Tempus ilustra a convergência do silício e do laboratório úmido, com o objetivo de encurtar os ciclos de amostra a resposta e automatizar a geração de relatórios. O PCR digital e o BEAMing continuam a servir aplicações de frequência alélica ultrabaixa, como a doença residual mínima, onde a profundidade de leitura supera a amplitude.

Os ensaios de proteínas por espectrometria de massa ressurgem como adjuntos custo-efetivos que capturam sinais tumorais secretados invisíveis aos rastreamentos de DNA. Os fluxos de trabalho híbridos enviam uma alíquota de plasma para sequenciamento e outra para proteômica, mesclando os resultados em mecanismos de nuvem que atribuem pontuações de probabilidade de câncer. Os fornecedores promovem a modularidade — os laboratórios podem adicionar um módulo de proteômica sem reformular o investimento existente em sequenciamento de nova geração. As agências reguladoras estão elaborando diretrizes que tratam os classificadores de software como dispositivos médicos, portanto o controle de versão de código e o monitoramento de desvio no mundo real estão se tornando competências essenciais.

Por Usuário Final: Clínicas Especializadas Corroem a Primazia Hospitalar

Os hospitais e centros médicos acadêmicos ainda detêm 47,63% dos pedidos porque já coordenam os fluxos de trabalho de oncologia e comandam a infraestrutura de imagem essencial para o acompanhamento. No entanto, as clínicas de diagnóstico especializadas registram uma CAGR de 11,45%, beneficiando-se de protocolos altamente focados que reduzem o tempo de resposta. Esses centros frequentemente contam com conselheiros genéticos no local, reduzindo o vazamento de encaminhamentos e melhorando as pontuações de satisfação dos pacientes. Os laboratórios de referência independentes capturam volume de práticas menores por meio de redes de mensageiros e portais de pedidos eletrônicos, um modelo que a Quest Diagnostics escalou nacionalmente. Os provedores de bem-estar corporativo e de concierge representam uma fronteira de pagamento direto que absorve os prêmios de preço dos testes mais prontamente do que os canais mediados por seguros.

A transição para testes descentralizados espelha a consumerização mais ampla da saúde. Os centros especializados comercializam tempos de espera mais curtos e caminhos de cuidado integrados, conquistando participação entre pacientes sensíveis ao tempo e familiarizados com tecnologia. Os hospitais respondem incorporando suítes pop-up de biópsia líquida em alas ambulatoriais e oferecendo assinaturas de rastreamento. À medida que as políticas dos pagadores se estabilizam, a segmentação de usuários finais provavelmente se estabilizará em torno de compensações de conveniência, custo e profundidade clínica.

Análise Geográfica

A América do Norte controlou 32,31% da receita de 2024, ancorada por um ecossistema regulatório maduro que concedeu múltiplas designações de dispositivos inovadores em um único ano civil. A revisão paralela do CMS mantém os cronogramas de reembolso sincronizados, para que os inovadores possam precificar com confiança no lançamento. A demanda patrocinada por empregadores impulsiona o volume porque as corporações autosseguradas recuperam diretamente os custos evitados de cuidados em estágio avançado. O Canadá fica atrás dos Estados Unidos, mas se beneficia de iniciativas genômicas provinciais que subsidiam programas piloto. As redes de hospitais privados do México importam testes validados nos EUA para pacientes de alta renda, enquanto a adoção pelo setor público aguarda quedas de custos.

A Ásia-Pacífico é o território de crescimento mais rápido com uma CAGR de 9,32%, impulsionada pelas bolsas de medicina de precisão da China e pela população rapidamente envelhecida do Japão. A Burning Rock Biotech e a BGI Genomics conduzem coortes de verificação em mega escala que alimentam as estratégias governamentais de controle do câncer. A Austrália financia pilotos nacionais de rastreamento genômico que incluem painéis de múltiplos cânceres como parte de seu Plano de Câncer de 10 anos. As redes de oncologia privada da Índia compram sequenciadores diretamente, aproveitando os menores custos de mão de obra para precificar competitivamente os testes para a crescente classe média. A diversidade regulatória permanece um obstáculo, mas os acordos de reconhecimento mútuo entre os membros da ASEAN poderiam facilitar a distribuição transfronteiriça de kits.

A Europa avança de forma constante, mas enfrenta estruturas de reembolso heterogêneas. O Serviço Nacional de Saúde da Inglaterra reservou capital para Centros de Diagnóstico Comunitário para absorver a demanda de imagem gerada por rastreamentos baseados em sangue, mas a escassez de radiografistas retarda o rendimento. A Alemanha e a França avançam mais rapidamente sob modelos de fundos de doença que recompensam as economias de detecção precoce, enquanto os sistemas do sul da Europa permanecem cautelosos por razões de custo. O Regulamento Europeu de Diagnóstico In Vitro impõe padrões uniformes de desempenho e vigilância, o que pode prolongar o tempo de chegada ao mercado, mas, em última análise, harmoniza a qualidade.

O Oriente Médio e África, além da América do Sul, atualmente contribuem com participações de um único dígito baixo. Os estados do Conselho de Cooperação do Golfo compram ensaios ocidentais para clínicas premium de expatriados, criando pontos de apoio para expansão. As seguradoras privadas do Brasil testam a cobertura de detecção precoce de múltiplos cânceres para membros de alto risco, mas a adoção pública está a anos de distância devido a restrições orçamentárias.

Cenário Competitivo

A concentração do mercado é moderada porque a geração de evidências clínicas exige capital, favorecendo os incumbentes como GRAIL, Guardant Health e Exact Sciences. A cisão da GRAIL da Illumina em junho de 2024 preservou o acesso ao rendimento do NovaSeq enquanto libertava a estratégia comercial do escrutínio antitruste. A Guardant aproveita o detalhamento das práticas de oncologia por meio de seu ensaio LUNAR-2 colorretal para vender cruzado o Shield, demonstrando economia de plataforma. A Exact Sciences investe em ensaios Cancerguard que combinam sua narrativa do Cologuard com a amplitude de múltiplos cânceres, apostando na confiança da marca.

Os entrantes focados em IA, como a Singlera Genomics e a Owkin, buscam modelos de negócios centrados em software que prometem uma escala mais rápida de margem bruta. As parcerias definem os manuais de entrada no mercado: a Quest Diagnostics conectou sua rede de coleta de 2.000 locais para distribuir o Galleri em todo o país, enquanto a Labcorp se alinhou com a Ultima Genomics para sequenciamento de genoma completo com custos reduzidos. Regionalmente, a Burning Rock Biotech domina os canais hospitalares chineses e detém inovações duplas China-EUA, ilustrando perspicácia regulatória transfronteiriça.

O poder de barganha dos fornecedores é alto para instrumentos de sequenciamento, mas está caindo à medida que novos entrantes como a Element Biosciences e a Ultima expandem as opções. O poder dos compradores aumenta com as coalizões de empregadores que negociam preços empresariais. A ameaça de substituição é baixa; a imagem não pode fornecer cobertura pan-câncer de forma não invasiva. A rivalidade geral se intensifica em torno da propriedade de dados: os maiores repositórios clínico-genômicos provavelmente ditarão o desempenho dos algoritmos, criando um ciclo de feedback que entrincheira os líderes de escala.

Líderes do Setor de Detecção Precoce de Múltiplos Cânceres

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Freenome Holdings, Inc.

Illumina, Inc.

Guardant Health, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Illumina expandiu o acesso ao reembolso do Medicare para seu portfólio abrangente de testes de câncer e implementou funcionalidades de diagnóstico complementar nas redes de oncologia dos EUA

- Abril de 2025: A Illumina e a Tempus AI fizeram parceria para integrar pipelines de IA multimodal com os fluxos de trabalho do NovaSeq, com o objetivo de aprimorar a precisão da detecção precoce e a correspondência de terapias.

Escopo do Relatório Global do Mercado de Detecção Precoce de Múltiplos Cânceres

| Testes desenvolvidos em laboratório com painel de genes |

| Kits de Diagnóstico In Vitro (regulamentados) |

| Painéis de Uso Exclusivo para Pesquisa |

| Outros |

| Metilação de cfDNA |

| Painéis de Mutação Somática |

| Fragmentômica/Aneuploidia |

| Multi-analito (DNA + Proteína + Glicano) |

| Sequenciamento de Nova Geração |

| PCR Digital/BEAMing |

| Ensaios de Proteínas Baseados em Espectrometria de Massa |

| Análise Multi-Ômica Habilitada por IA |

| Hospitais e Centros Médicos Acadêmicos |

| Laboratórios Independentes/de Referência |

| Clínicas Especializadas em Oncologia e Diagnóstico |

| Provedores de Bem-Estar Corporativo/Saúde de Concierge |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Testes desenvolvidos em laboratório com painel de genes | |

| Kits de Diagnóstico In Vitro (regulamentados) | ||

| Painéis de Uso Exclusivo para Pesquisa | ||

| Outros | ||

| Por Classe de Biomarcador | Metilação de cfDNA | |

| Painéis de Mutação Somática | ||

| Fragmentômica/Aneuploidia | ||

| Multi-analito (DNA + Proteína + Glicano) | ||

| Por Plataforma Tecnológica | Sequenciamento de Nova Geração | |

| PCR Digital/BEAMing | ||

| Ensaios de Proteínas Baseados em Espectrometria de Massa | ||

| Análise Multi-Ômica Habilitada por IA | ||

| Por Usuário Final | Hospitais e Centros Médicos Acadêmicos | |

| Laboratórios Independentes/de Referência | ||

| Clínicas Especializadas em Oncologia e Diagnóstico | ||

| Provedores de Bem-Estar Corporativo/Saúde de Concierge | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de detecção precoce de múltiplos cânceres em 2025?

Está avaliado em USD 1,34 bilhão e está projetado para crescer para USD 1,91 bilhão até 2030.

Qual CAGR está projetada para a detecção precoce de múltiplos cânceres entre 2025 e 2030?

O mercado está previsto para avançar a uma CAGR de 7,34% durante o período.

Qual tipo de teste domina atualmente os pedidos?

Os testes desenvolvidos em laboratório com painel de genes respondem por 94,21% do volume de 2024.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico apresenta o maior crescimento, registrando uma CAGR de 9,32% até 2030.

Por que os empregadores estão adicionando testes de sangue de múltiplos cânceres aos benefícios?

As empresas autosseguradas esperam economias porque o tratamento no estágio I custa USD 100.000 a menos do que no estágio IV, melhorando os perfis de risco financeiro.

Qual tendência tecnológica está remodelando a precisão da detecção precoce?

A fusão multi-ômica impulsionada por IA eleva a sensibilidade em estágio inicial acima de 95% ao combinar dados genômicos, epigenômicos e proteômicos.

Página atualizada pela última vez em: