Tamanho e Participação do Mercado de Biópsia do Linfonodo Sentinela

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

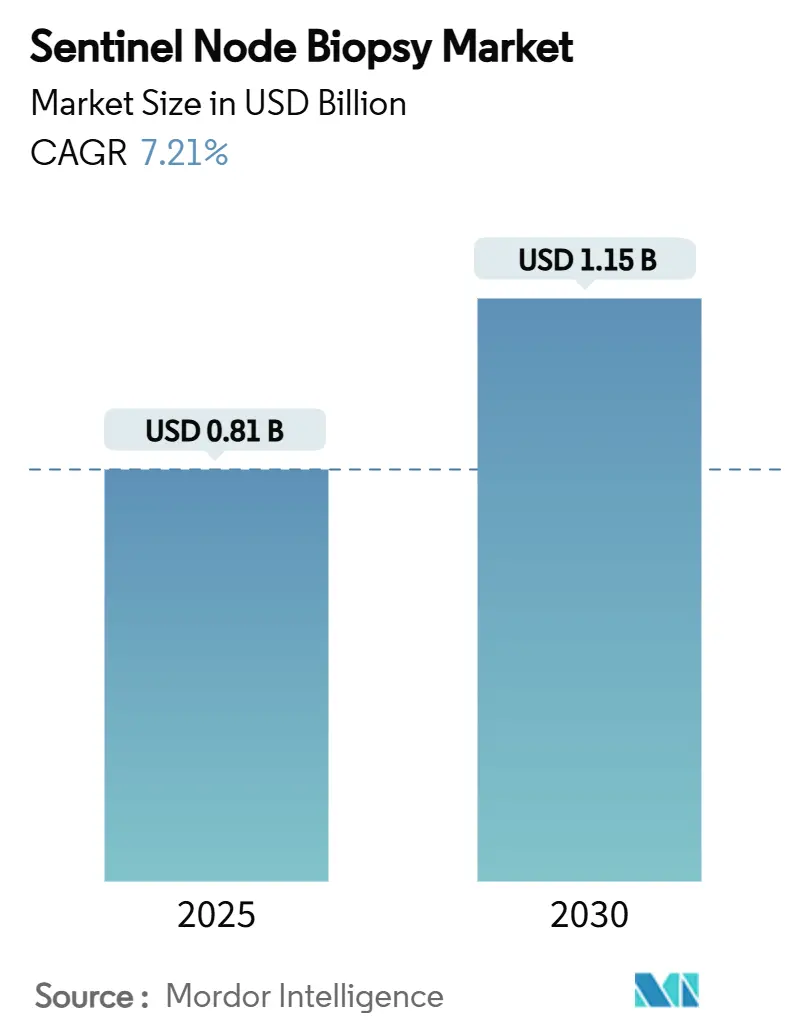

| Tamanho do Mercado (2025) | 0.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.15 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Biópsia do Linfonodo Sentinela por Mordor Intelligence

O tamanho do mercado de biópsia do linfonodo sentinela está em USD 814 milhões em 2025 e está a caminho de atingir USD 1,15 bilhão até 2030, refletindo um CAGR de 7,21% durante o período de previsão. Essa ascensão constante captura a transição dos protocolos tradicionais de radiotraçadores em direção à imagem multimodal guiada por inteligência artificial, que limita a morbidade do paciente enquanto salvaguarda o rigor diagnóstico. A adoção tem sido mais forte na cirurgia de câncer de mama, onde diretrizes em evolução elevaram a biópsia do linfonodo sentinela ao padrão de prática para doenças em estágio inicial. A detecção gama habilitada por IA, o surgimento de traçadores magnéticos livres de radioisótopos e regras de reembolso mais flexíveis estão moldando um campo competitivo no qual a diferenciação tecnológica e a resiliência da cadeia de suprimentos agora superam a escala. A crescente incidência global de câncer de mama e melanoma, uma base demográfica envelhecida e a migração de procedimentos para centros ambulatoriais reforçam conjuntamente um cenário de demanda favorável. A América do Norte permanece o maior contribuinte regional, mas a Ásia-Pacífico apresenta a aceleração mais rápida, impulsionada por melhorias na infraestrutura de saúde e pela expansão dos programas de rastreamento.

Principais Conclusões do Relatório

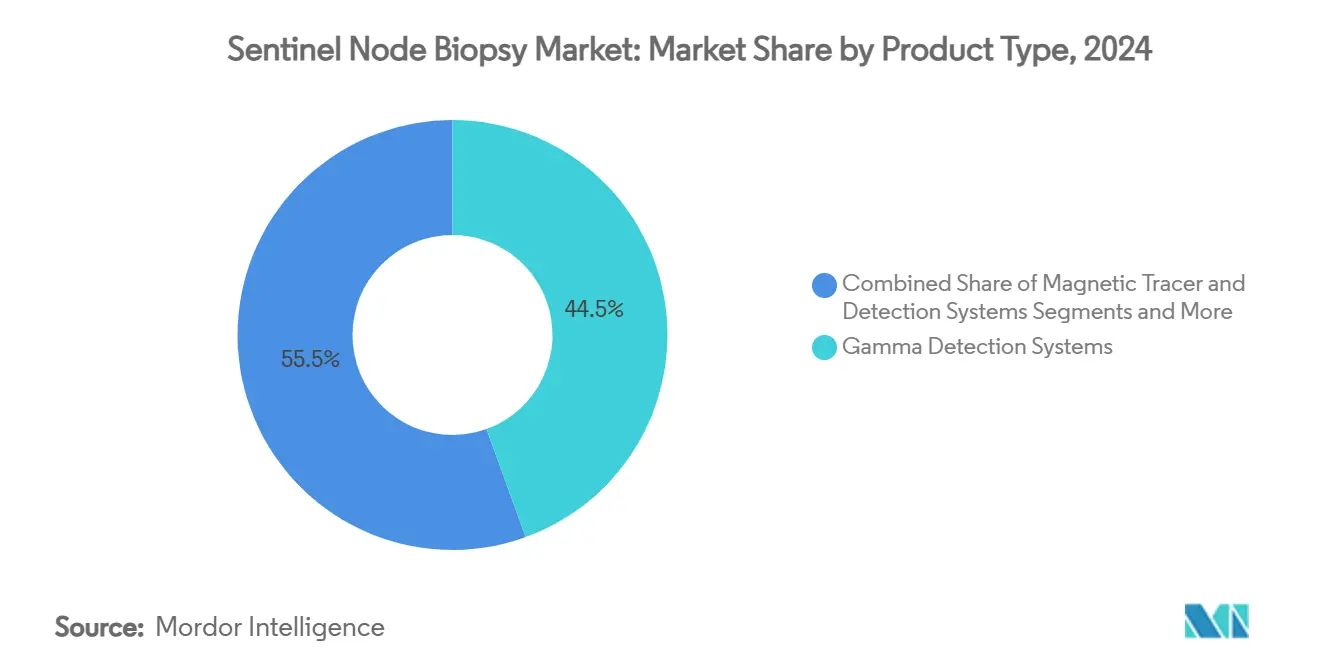

- Por tipo de produto, os sistemas de detecção gama detinham 44,46% da participação do mercado de biópsia do linfonodo sentinela em 2024, enquanto as plataformas de traçadores magnéticos estão projetadas para avançar a um CAGR de 10,34% até 2030.

- Por tecnologia, o método de radioisótopo mais corante azul representou 53,64% do tamanho do mercado de biópsia do linfonodo sentinela em 2024, e a fluorescência no infravermelho próximo está prevista para expandir a um CAGR de 11,48% entre 2025 e 2030.

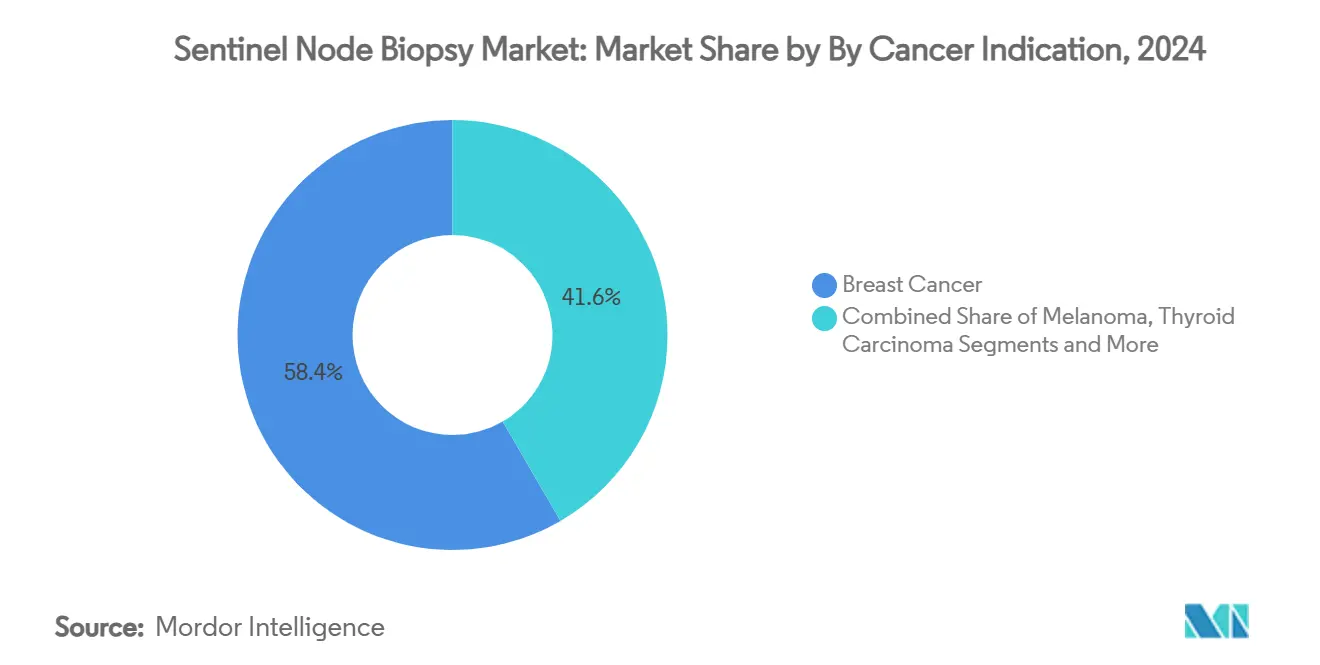

- Por indicação, o câncer de mama contribuiu com 58,37% da participação de receita em 2024; espera-se que o carcinoma de tireoide cresça a um CAGR de 10,76% até 2030.

- Por usuário final, hospitais e centros cirúrgicos comandavam 68,73% do tamanho do mercado de biópsia do linfonodo sentinela em 2024, enquanto os centros cirúrgicos ambulatoriais devem registrar um CAGR de 9,37% até 2030.

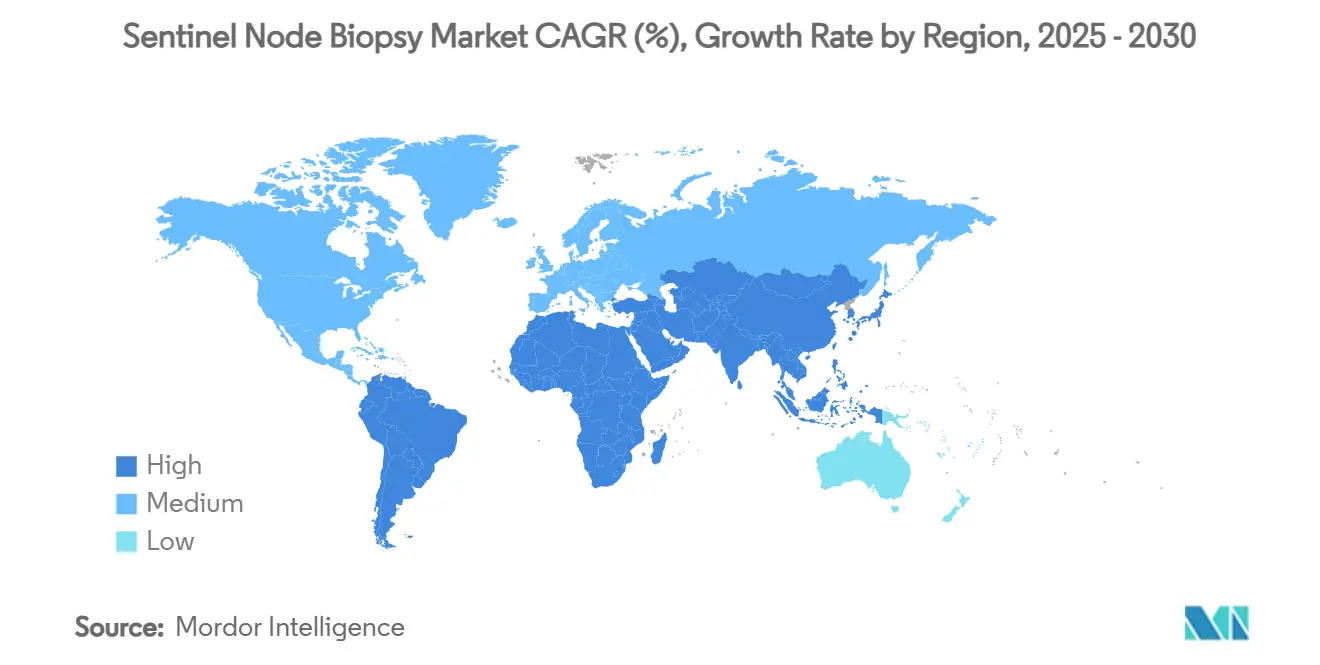

- Por geografia, a América do Norte liderou com 39,33% da receita de 2024 e a Ásia-Pacífico deve registrar um CAGR de 9,57% até 2030.

Tendências e Perspectivas do Mercado Global de Biópsia do Linfonodo Sentinela

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência global de câncer de mama e melanoma | +1.8% | América do Norte e Europa liderando; relevância global | Longo prazo (≥ 4 anos) |

| Tendência para estadiamento minimamente invasivo para reduzir a morbidade | +1.5% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Avanços tecnológicos em detecção gama e química de traçadores | +1.2% | América do Norte e União Europeia; adoção na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Reembolso favorável e expansão da adoção de diretrizes | +1.0% | Principalmente América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Aprovação da FDA de traçadores magnéticos que permitem procedimentos livres de radioisótopos | +0.8% | Impacto inicial na América do Norte com implementação global | Curto prazo (≤ 2 anos) |

| Imagem intraoperatória com IA melhorando a precisão de localização | +0.9% | Centros de excelência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência Global de Câncer de Mama e Melanoma

O aumento das cargas de casos de câncer de mama e melanoma tornou-se um catalisador estrutural para o mercado de biópsia do linfonodo sentinela. A Sociedade Americana de Câncer relata 316.950 novos casos de câncer de mama e 42.680 mortes em 2025, sublinhando a necessidade contínua de estadiamento nodal preciso.[1]Sociedade Americana de Câncer, "Fatos e Números sobre o Câncer 2025," Sociedade Americana de Câncer, cancer.orgOs tumores em estágio inicial dominam os perfis de diagnóstico, e os protocolos clínicos agora favorecem a biópsia do linfonodo sentinela em detrimento da dissecção axilar para minimizar a morbidade pós-operatória sem comprometer a segurança oncológica. O melanoma apresenta dinâmica comparável, pois tumores com espessura superior a 1 mm rotineiramente desencadeiam a avaliação do linfonodo sentinela de acordo com as diretrizes da AJCC. O envelhecimento demográfico amplifica a demanda nas economias desenvolvidas, enquanto a rápida expansão dos serviços de oncologia na China e em outras nações emergentes amplia a base global de procedimentos.

Tendência para Estadiamento Minimamente Invasivo para Reduzir a Morbidade

Os sistemas de saúde estão defendendo abordagens que encurtam os tempos de recuperação e reduzem as complicações. Os resultados do ensaio INSEMA revelaram recorrência axilar de apenas 1,0% quando a biópsia do linfonodo sentinela foi omitida em pacientes com câncer de mama de baixo risco cuidadosamente selecionados, em comparação com 0,3% para o cuidado padrão, destacando a segurança das estratégias conservadoras.[2]Ines Mouuller, "Lições do Ensaio INSEMA," Frontiers in Oncology, frontiersin.org Com o Medicare gastando USD 6,1 bilhões em procedimentos de centros cirúrgicos ambulatoriais em 2022, os ambientes ambulatoriais tornaram-se nós de adoção fundamentais. As atualizações da Rede Nacional Abrangente de Câncer agora recomendam a biópsia do linfonodo sentinela para o câncer vulvar em estágio inicial, ilustrando o alcance clínico crescente do estadiamento minimamente invasivo.

Avanços Tecnológicos em Detecção Gama e Química de Traçadores

A inteligência artificial fundida com sondas gama agora classifica padrões linfográficos com 97,78% de precisão, superando as leituras subjetivas tradicionais.[3]Takashi Kato, "Linfografia com Verde de Indocianina Baseada em Inteligência Artificial," Plastic and Reconstructive Surgery, lww.com Radiotraçadores direcionados a receptores, como o tilmanocept de tecnécio Tc 99m, alcançam 97% de detecção nodal ao se ligar seletivamente aos receptores CD206 de macrófagos, um avanço em direção ao estadiamento molecularmente preciso. A fluorescência no infravermelho próximo, incluindo o verde de indocianina, registra crescimento de dois dígitos graças à visualização em tempo real e aos fluxos de trabalho sem radiação. Traçadores híbridos que combinam propriedades radioativas e fluorescentes fornecem aos cirurgiões orientação multicanal que aperta as margens de localização.

Reembolso Favorável e Adoção de Diretrizes

A clareza no faturamento fortaleceu a economia dos procedimentos. O manual da Iniciativa Nacional de Codificação Correta do Medicare de 2025 lista expressamente a biópsia do linfonodo sentinela como reportável separadamente quando realizada antes da excisão mamária ou mastectomia em pacientes com linfonodos negativos. A Medida de Qualidade MIPS 264 de 2025 recompensa a conformidade, incentivando a adoção em práticas oncológicas. Embora os pagamentos do Medicare ajustados pela inflação para cirurgia mamária tenham diminuído 20,70% entre 2003 e 2023, o reconhecimento distinto como item de linha da biópsia do linfonodo sentinela compensa parte da pressão orçamentária.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de sistemas de detecção avançados e consumíveis | -1.2% | Mercados sensíveis a custos em todo o mundo | Médio prazo (2-4 anos) |

| Segurança radiológica e obstáculos regulatórios para radioisótopos | -0.8% | Mais rigoroso na União Europeia e América do Norte | Curto prazo (≤ 2 anos) |

| Risco global na cadeia de suprimentos do radioisótopo tecnécio-99m | -1.0% | Regiões dependentes de importações, notadamente Estados Unidos | Curto prazo (≤ 2 anos) |

| Expertise cirúrgica limitada em mercados emergentes | -0.6% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Sistemas de Detecção Avançados e Consumíveis

Sondas gama premium que integram análises de IA em tempo real podem custar mais de USD 200.000, colocando-as fora do alcance de hospitais com recursos limitados. Os gastos contínuos com traçadores especializados sobrecarregam ainda mais os orçamentos operacionais, obrigando os departamentos financeiros a comparar os desembolsos de capital com os volumes de procedimentos projetados e os rendimentos de reembolso. Os centros ambulatoriais, construídos sobre uma economia de alto giro, hesitam em investir até que os custos unitários diminuam. Os sistemas magnéticos prometem despesas de longo prazo mais baixas ao eliminar espaços de radiação regulamentados, mas os preços de aquisição atuais permanecem elevados.

Risco Global na Cadeia de Suprimentos do Radioisótopo Tecnécio-99m

A produção de molibdênio-99, o isótopo pai do tecnécio-99m, ainda depende de um punhado de reatores envelhecidos suscetíveis a paralisações não planejadas. Uma paralisação em 2023 em uma instalação europeia primária atrasou milhares de sessões de imagem na América do Norte, sublinhando a vulnerabilidade. Os Estados Unidos estão avançando na fabricação doméstica por meio dos programas cooperativos do Departamento de Energia, mas a capacidade comercial plena ainda está a vários anos de distância. O risco persistente de fornecimento incentiva os prestadores a considerar traçadores magnéticos ou fluxos de trabalho exclusivamente de fluorescência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Traçadores Magnéticos Impulsionam a Inovação

Os sistemas de detecção gama geraram a maior receita em 2024, ancorados por décadas de validação e uma participação de 44,46% no mercado de biópsia do linfonodo sentinela. As plataformas de traçadores magnéticos, aprovadas apenas recentemente, estão acelerando a um CAGR de 10,34% à medida que os cirurgiões adotam fluxos de trabalho sem radiação que contornam obrigações regulatórias e protegem contra escassez de tecnécio-99m. Um estudo fundamental descobriu que o Magtrace identificou uma média de 3,2 linfonodos sentinela em comparação com 1,9 para os métodos padrão, com a satisfação do paciente pontuando 100% para flexibilidade de agendamento. Consumíveis como sondas de uso único e frascos de traçadores geram receita recorrente estável, incentivando os fornecedores a agrupar hardware com modelos de assinatura.

A demanda por consumíveis se amplifica à medida que a imagem híbrida ganha popularidade; injeções combinadas magnéticas e de fluorescência estão ganhando força para localização simultânea de nódulos profundos e visualização de superfície. Sobreposições de inteligência artificial em detectores gama alcançaram 97,78% de precisão no reconhecimento de padrões, permitindo que cirurgiões com tempo limitado interpretem leituras com maior confiança. Em conjunto, essas dinâmicas reforçam a atração por ofertas premium que aumentam o rendimento sem sacrificar o desempenho.

Por Tecnologia: Fluorescência no Infravermelho Próximo Ganha Impulso

A técnica de radioisótopo mais corante azul manteve uma participação de 53,64% no mercado de biópsia do linfonodo sentinela em 2024. A fluorescência no infravermelho próximo é a de crescimento mais rápido, prevista para registrar um CAGR de 11,48% até 2030. O verde de indocianina permite o mapeamento linfático em tempo real em plataformas abertas ou robóticas, aumentando as taxas de detecção para até 100% em séries selecionadas de câncer de cólon. Protocolos de traçador duplo que combinam tecnécio-99m com fluorescência reduzem as incidências de bolso vazio para 2,7% em casos de endométrio em estágio inicial.

Os traçadores magnéticos complementam a fluorescência ao fornecer sinais de penetração em profundidade ausentes nas ferramentas ópticas. A corrida tecnológica agora se concentra em consoles integrados que co-registram assinaturas gama, magnéticas e ópticas, com motores de IA triando a intensidade do sinal para orientar as margens de ressecção. Essa orientação multimodal sustenta o prêmio sustentado comandado pelas plataformas avançadas.

Por Câncer/Indicação: Carcinoma de Tireoide Apresenta Crescimento Rápido

A cirurgia de mama, com 58,37% da receita de 2024, permanece a âncora do mercado de biópsia do linfonodo sentinela, mas o carcinoma de tireoide é o claro destaque de crescimento. Com a incidência global projetada para superar 1,1 milhão de casos até 2050, as aplicações do linfonodo sentinela na tireoide estão crescendo a um CAGR de 10,76%. O melanoma continua a garantir apoio político, pois tumores com espessura superior a 1 mm desencadeiam o mapeamento nodal obrigatório. As diretrizes para câncer vulvar agora recomendam a biópsia do linfonodo sentinela para a doença em estágio IB, impulsionando a adoção na oncologia ginecológica.

Os cânceres de pele não melanoma, antes percebidos como de baixo risco, apresentaram taxas de positividade de 24,4% no teste do linfonodo sentinela, defendendo um estadiamento cirúrgico mais amplo. A crescente abrangência clínica reduz o risco do setor ao diluir sua dependência histórica dos volumes de oncologia mamária.

Por Usuário Final: Centros Ambulatoriais Impulsionam a Eficiência

Os hospitais e centros cirúrgicos integrados ainda dominam, detendo 68,73% da receita de 2024 devido às instalações de medicina nuclear instaladas e às equipes multidisciplinares. Os centros cirúrgicos ambulatoriais, no entanto, registraram a trajetória de crescimento mais rápida, a um CAGR de 9,37%. Os modelos de pagamento explícitos do Medicare incentivam a mudança após validar que os procedimentos ambulatoriais de biópsia do linfonodo sentinela podem igualar os padrões de segurança dos procedimentos hospitalares.

Os institutos de pesquisa em câncer continuam a semear a inovação por meio de ensaios que avaliam assistentes de decisão com IA e traçadores híbridos. As clínicas especializadas em mama representam um nicho emergente equipado para oferecer diagnóstico, cirurgia e reconstrução em um único local, apoiando a maior concentração de volumes ambulatoriais.

Análise Geográfica

A América do Norte garantiu 39,33% da receita de 2024, nutrida por ampla cobertura de seguros, proficiência cirúrgica acumulada e uma base instalada considerável de câmeras gama. Os Estados Unidos se beneficiam de codificação clara de procedimentos, embora uma queda de 20,70% em termos reais nos pagamentos de cirurgia mamária desde 2003 pressione os orçamentos de capital. A tensão na cadeia de suprimentos de molibdênio-99 permanece a principal vulnerabilidade da região, levando muitos centros a testar protocolos magnéticos ou exclusivamente de fluorescência enquanto a produção doméstica de isótopos avança sob os programas do Departamento de Energia.

A Europa constitui um ambiente maduro, mas favorável à inovação. A aprovação de radiofármacos como o tilmanocept nos 27 países membros amplia o acesso a 505.000 casos anuais de câncer, mantendo um sólido colchão de receita. A rigorosa gestão de radiação da região amplifica o interesse em traçadores magnéticos, especialmente em clínicas ambulatoriais que não podem justificar uma infraestrutura nuclear completa.

A Ásia-Pacífico registra o maior CAGR regional, de 9,57%. A China registrou 4,8 milhões de novos casos de câncer em 2022, e seus hospitais terciários em rápida expansão estão adotando técnicas de linfonodo sentinela juntamente com mandatos de cirurgia conservadora da mama. A cobertura universal do Japão e sua demografia envelhecida aumentam o volume de base, enquanto a Índia e o Sudeste Asiático representam mercados sensíveis ao custo abertos a traçadores fluorescentes mais econômicos. O treinamento cirúrgico limitado e as restrições de capital permanecem como obstáculos, embora fabricantes de dispositivos multinacionais estejam implementando parcerias educacionais para superar as lacunas.

A América Latina e o Oriente Médio e África respondem coletivamente por uma participação modesta, mas registram crescimento acima da média com base na crescente conscientização sobre rastreamento. Os programas de modernização de hospitais públicos no Brasil e na Arábia Saudita incluem suítes de medicina nuclear, preparando o terreno para a implementação da biópsia do linfonodo sentinela assim que as metas de treinamento de pessoal sejam atingidas.

Cenário Competitivo

O setor de biópsia do linfonodo sentinela apresenta fragmentação moderada. Fornecedores de dispositivos estabelecidos como Hologic, Stryker e BD competem com inovadores de imagem focados que trazem software de IA e novos traçadores. A aquisição de USD 310 milhões pela Hologic de um especialista em traçadores magnéticos em 2024 destacou o valor das plataformas sem radiação em um mercado atento às escassezes de isótopos, enquanto a teleconferência de resultados fiscais de 2025 da BD apresentou receita incremental de sondas consumíveis que impulsionam vendas recorrentes. A Cardinal Health fortaleceu seu portfólio de radiofármacos ao adquirir os direitos do tilmanocept, enfatizando o controle da cadeia de suprimentos sobre a disponibilidade de traçadores.

O posicionamento competitivo agora depende de ofertas integradas que combinam hardware, software e química de traçadores. As empresas capazes de garantir patentes multimodais e firmar contratos de serviço hospitalar têm vantagem. As parcerias entre fabricantes de dispositivos e empresas farmacêuticas proliferam à medida que traçadores direcionados avançam nos pipelines regulatórios. Startups de IA estão entrando por meio de acordos de licenciamento de algoritmos, capitalizando na base instalada de câmeras gama que podem ser atualizadas por software sem uma troca completa de equipamentos.

A resiliência do fornecimento funciona como um diferenciador emergente. Fornecedores com linhas de traçadores alternativos, como nanopartículas magnéticas ou kits de verde de indocianina, podem proteger os clientes quando ocorrem interrupções no fornecimento de tecnécio-99m. Os fornecedores de primeiro nível aproveitam as pegadas de fabricação global para se proteger de choques geopolíticos, enquanto os recém-chegados frequentemente dependem de montadores contratados, introduzindo risco, mas permitindo uma escalabilidade ágil em segmentos de nicho.

Líderes do Setor de Biópsia do Linfonodo Sentinela

Mammotome (Devicor Medical Products Inc.)

Hologic Inc.

Stryker Corporation

Dilon Technologies Inc.

Navidea Biopharmaceuticals Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A SkylineDx anunciou uma meta-análise confirmando que seu ensaio Merlin CP-GEP estratifica com precisão os pacientes com melanoma cutâneo para biópsia do linfonodo sentinela, permitindo uma seleção de pacientes mais precisa.

- Abril de 2024: A Hologic concluiu sua aquisição de USD 310 milhões da Endomagnetics, adicionando tecnologia de traçadores magnéticos ao seu portfólio de cirurgia mamária.

Escopo do Relatório Global do Mercado de Biópsia do Linfonodo Sentinela

| Sistemas de Detecção Gama (Sondas e Consoles) |

| Traçadores Magnéticos e Sistemas de Detecção |

| Radiotraçadores |

| Traçadores Fluorescentes e Corantes |

| Consumíveis e Acessórios |

| Técnica de Radioisótopo + Corante Azul |

| Técnica de Traçador Duplo (Radioisótopo + Fluorescência) |

| Técnica de Fluorescência no Infravermelho Próximo (Verde de Indocianina) |

| Técnica de Traçador Magnético |

| Câncer de Mama |

| Melanoma |

| Carcinoma de Tireoide |

| Câncer Vulvar |

| Câncer de Pele Não Melanoma |

| Outros Cânceres (Cabeça e Pescoço, Gastrointestinal, etc.) |

| Hospitais e Centros Cirúrgicos |

| Centros Cirúrgicos Ambulatoriais |

| Institutos de Pesquisa em Câncer |

| Clínicas Especializadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Detecção Gama (Sondas e Consoles) | |

| Traçadores Magnéticos e Sistemas de Detecção | ||

| Radiotraçadores | ||

| Traçadores Fluorescentes e Corantes | ||

| Consumíveis e Acessórios | ||

| Por Tecnologia | Técnica de Radioisótopo + Corante Azul | |

| Técnica de Traçador Duplo (Radioisótopo + Fluorescência) | ||

| Técnica de Fluorescência no Infravermelho Próximo (Verde de Indocianina) | ||

| Técnica de Traçador Magnético | ||

| Por Câncer/Indicação | Câncer de Mama | |

| Melanoma | ||

| Carcinoma de Tireoide | ||

| Câncer Vulvar | ||

| Câncer de Pele Não Melanoma | ||

| Outros Cânceres (Cabeça e Pescoço, Gastrointestinal, etc.) | ||

| Por Usuário Final | Hospitais e Centros Cirúrgicos | |

| Centros Cirúrgicos Ambulatoriais | ||

| Institutos de Pesquisa em Câncer | ||

| Clínicas Especializadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

1. Qual é o tamanho atual do mercado de biópsia do linfonodo sentinela?

O tamanho do mercado de biópsia do linfonodo sentinela é de USD 814 milhões em 2025 e está projetado para atingir USD 1,15 bilhão até 2030 a um CAGR de 7,21%.

2. Qual tipo de produto domina a receita?

Os sistemas de detecção gama lideram com 44,46% de participação no mercado de biópsia do linfonodo sentinela devido ao seu longo histórico clínico.

3. Por que os traçadores magnéticos estão ganhando atenção?

Os traçadores magnéticos eliminam os obstáculos de licenciamento de radiação e mitigam as escassezes de tecnécio-99m, sustentando um CAGR de 10,34% até 2030.

4. Qual indicação está crescendo mais rapidamente?

As aplicações em câncer de tireoide estão previstas para crescer a um CAGR de 10,76% à medida que a incidência aumenta e os protocolos cirúrgicos evoluem.

5. Qual é o principal motor de crescimento regional?

A Ásia-Pacífico registra o maior CAGR regional, de 9,57%, impulsionado pela expansão da infraestrutura oncológica e pelo aumento da penetração do rastreamento de câncer.

Página atualizada pela última vez em: