Tamanho e Participação do Mercado de Dispositivos de Ultrassom do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

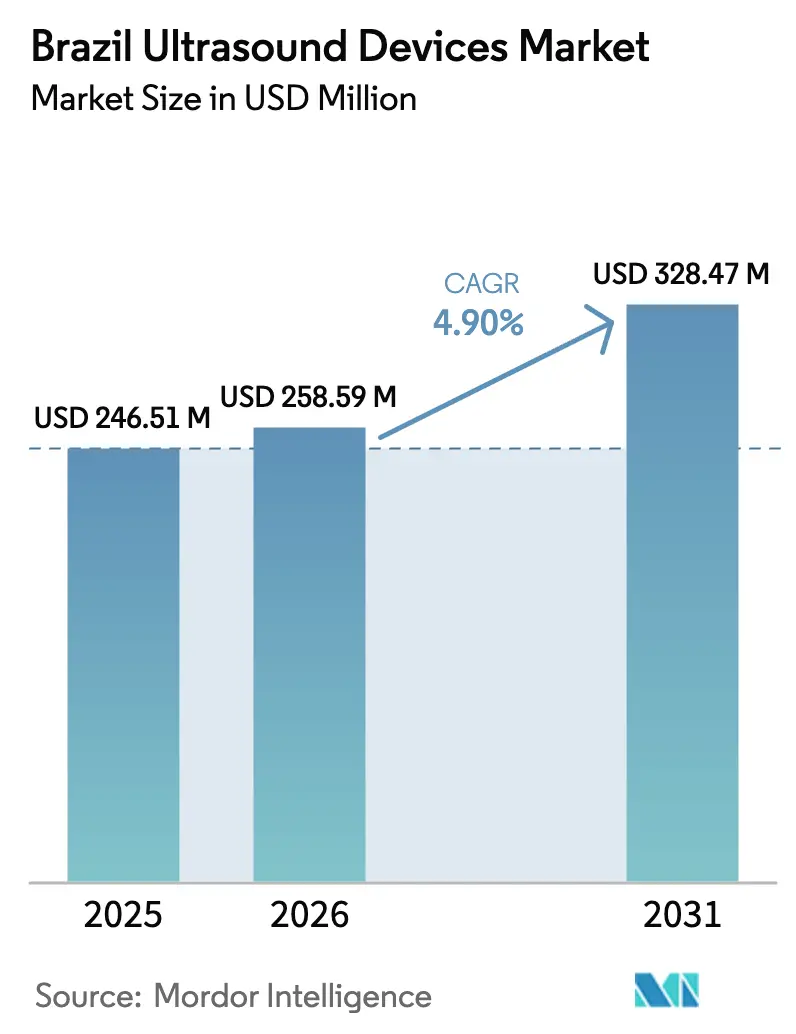

| Tamanho do mercado no ano base (2025) | 246.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 258.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 328.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Ultrassom do Brasil por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Ultrassom do Brasil deve crescer de USD 246,51 milhões em 2025 para USD 258,59 milhões em 2026 e está previsto para atingir USD 328,47 milhões até 2031 a uma CAGR de 4,90% ao longo de 2026-2031.

O crescimento repousa em programas de telessaúde que levam serviços de imagem a municípios remotos, enquanto a integração de IA eleva a produtividade em hospitais urbanos sobrecarregados. Sistemas premium em carrinho ainda dominam os orçamentos de capital, mas scanners portáteis registram ganhos de dois dígitos à medida que os clínicos buscam diagnósticos à beira do leito que não exigem sonografistas certificados. O consumo regional é fortemente concentrado no Sudeste, onde 54% das instalações atuais estão localizadas, mas os incentivos governamentais estão acelerando as implantações nas regiões Norte e Nordeste. Licitações públicas sensíveis ao preço também estão ampliando o caminho para fornecedores chineses que combinam qualidade de imagem adequada com pacotes de financiamento agressivos.

Principais Conclusões do Relatório

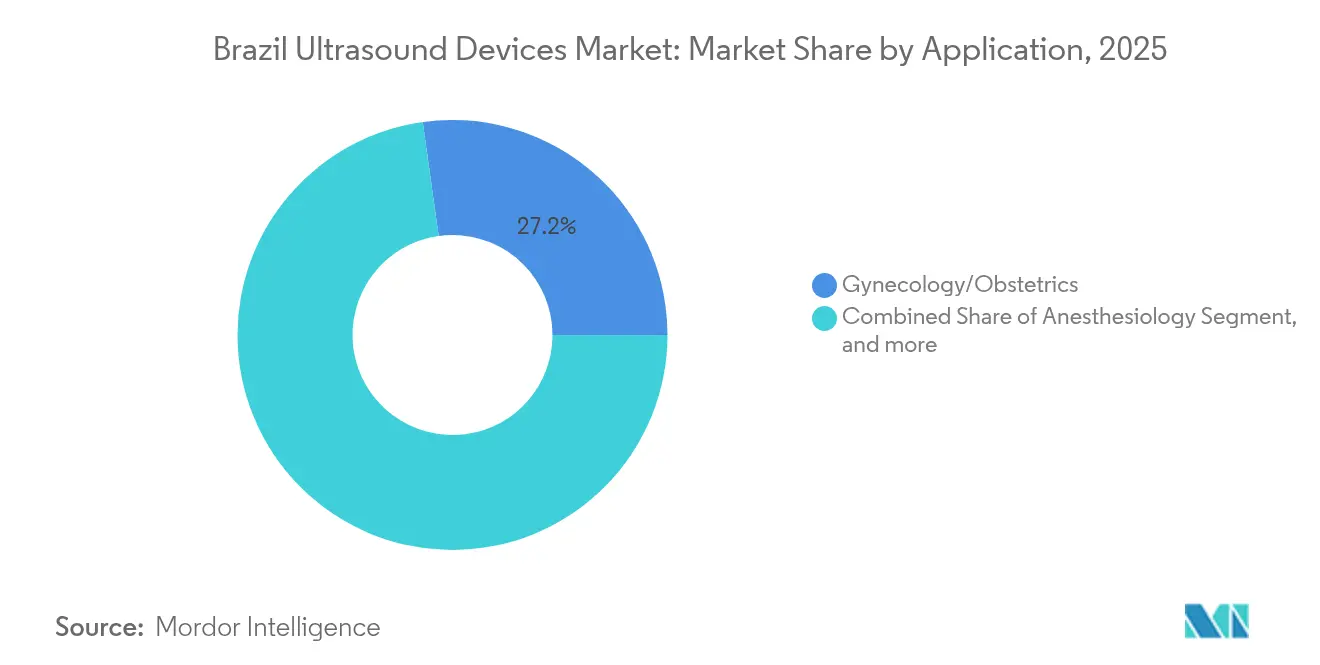

- Por aplicação, ginecologia/obstetrícia liderou com 27,21% de participação na receita em 2025, enquanto a anestesiologia deve crescer a uma CAGR de 7,78% de 2026 a 2031.

- Por tecnologia, a imagem 3D e 4D capturou 45,60% do tamanho do mercado de dispositivos de ultrassom do Brasil em 2025; os sistemas de ultrassom habilitados por IA/automatizados estão posicionados para uma CAGR de 8,79% no mesmo horizonte.

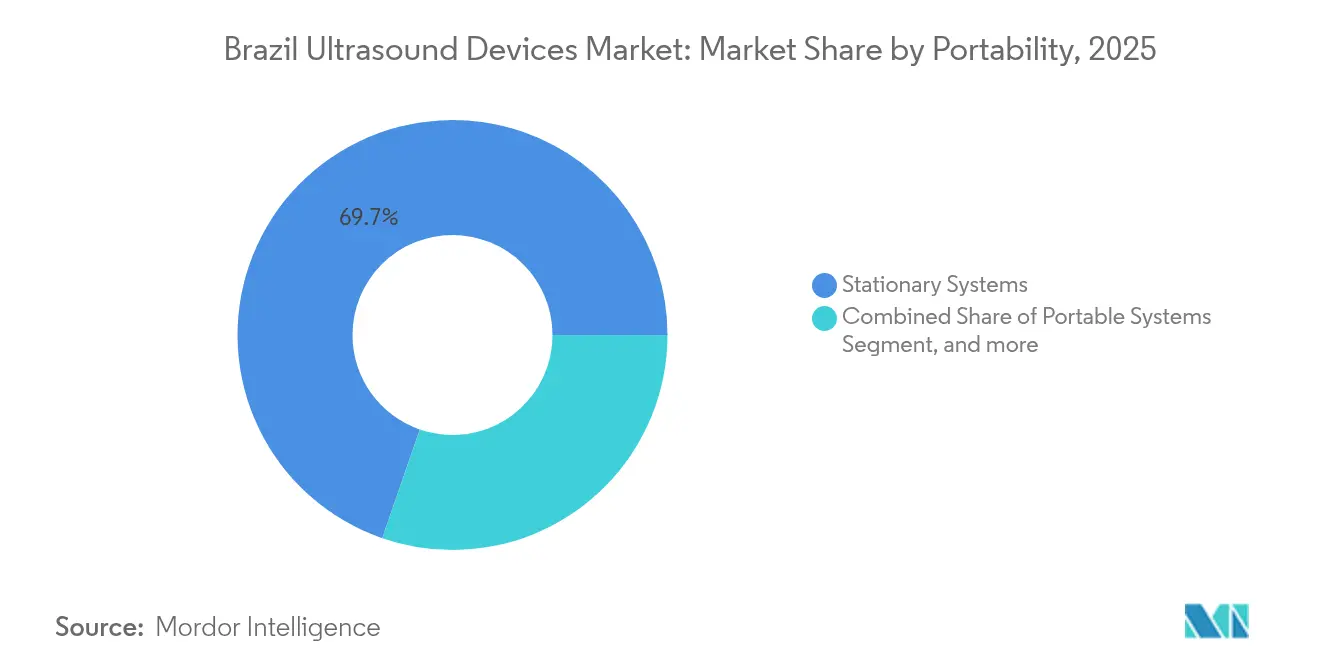

- Por portabilidade, os sistemas estacionários responderam por 69,70% do tamanho do mercado de dispositivos de ultrassom do Brasil em 2025, enquanto os scanners portáteis/sem fio estão crescendo a uma CAGR de 10,72% até 2031.

- Por usuário final, os hospitais representaram 42,74% da participação do mercado de dispositivos de ultrassom do Brasil em 2025, e prevê-se que os centros de diagnóstico por imagem cresçam a uma CAGR de 7,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Ultrassom do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da cobertura de tele-ultrassom por meio da rede "Telessaúde Brasil" do SUS do Brasil | +1.2% | Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Ascensão de redes privadas de diagnóstico e centros de imagem | +0.9% | Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Triagem cardíaca obrigatória para atletas profissionais | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Altas taxas de gravidez na adolescência impulsionando a demanda por ultrassom obstétrico-ginecológico | +0.5% | Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Crescente adoção de sistemas de ultrassom portáteis habilitados por IA | +1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Colaborações público-privadas para expansão de programas de triagem | +0.6% | Nordeste e Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura de Tele-Ultrassom por meio da Rede "Telessaúde Brasil" do SUS

Postos de saúde locais agora transmitem imagens para hospitais universitários, onde radiologistas certificados validam os resultados. Em 2024, 60,3% dos casos de teledermatologia foram resolvidos na atenção primária sem encaminhamentos, demonstrando o mesmo modelo que as sessões de ultrassom podem emular.[1]João Castelo-Branco, "Desempenho dos Centros de Telessaúde no Pará," teleconsulta.fiocruz.br A participação da atenção primária na rede já alcança 84,4%, e doze centros dedicados de telessaúde operam na bacia amazônica. Ao combinar compressão de imagem de baixa largura de banda com protocolos de armazenamento e encaminhamento, o mercado de dispositivos de ultrassom do Brasil ganha acesso a municípios anteriormente inacessíveis por contratos de serviço convencionais. Esta iniciativa também mitiga a escassez de sonografistas certificados ao permitir que enfermeiros capturem exames que especialistas posteriormente interpretam remotamente. Espera-se que o impacto de médio prazo eleve os volumes de utilização e crie demanda recorrente de consumíveis, como capas de transdutores e gel, em clínicas remotas.

Ascensão de Redes Privadas de Diagnóstico e Centros de Imagem

Conglomerados urbanos como a DASA estão centralizando equipamentos de alto rendimento em centros regionais que processam encaminhamentos de pontos de coleta satélites. A logística do modelo hub-and-spoke eleva a utilização acima de 80%, permitindo que consoles premium de imagem 3D e 4D recuperem os investimentos de capital mais rapidamente. Um estudo de 2024 sobre a precisão do ultrassom portátil na confirmação do posicionamento de dispositivos intrauterinos mostrou sensibilidade de 92,9%, validando a imagem em formato compacto em clínicas de obstetrícia movimentadas. As redes agora adicionam transdutores portáteis às unidades de obstetrícia para que os técnicos possam triar verificações rotineiras, liberando salas premium para avaliações fetais complexas. A longo prazo, este modelo operacional sustenta um ciclo de substituição constante em todo o mercado de dispositivos de ultrassom do Brasil.

Triagem Cardíaca Obrigatória para Atletas Profissionais

As recomendações da FIFA emitidas para a temporada de 2025 inserem a ecocardiografia nas avaliações de atletas quando fatores de risco são identificados. Clubes e federações brasileiros estão adquirindo unidades portáteis que se adaptam às restrições dos vestiários, impulsionando um segmento de nicho, porém influente, do mercado de dispositivos de ultrassom do Brasil. Um estudo escolar constatou que scanners portáteis identificaram 7,9% das crianças com possíveis anormalidades reumáticas, embora máquinas confirmatórias verificassem apenas 3,2%, ressaltando o valor da triagem rápida.[2]Victor Baggish, "Consenso de Triagem Cardíaca da FIFA," escardio.org A demanda se concentra em torno dos centros de treinamento nas principais cidades, oferecendo aos fabricantes um ponto de entrada para promover módulos de IA que automatizam medições do ventrículo esquerdo.

Altas Taxas de Gravidez na Adolescência Impulsionando a Demanda por Ultrassom Obstétrico-Ginecológico

A fertilidade nacional continua a declinar, mas as gravidezes na adolescência persistem acima das médias regionais no Norte e no Nordeste. Os protocolos pré-natais exigem pelo menos três exames por gestação, assegurando um fluxo constante para os transdutores obstétricos. Pesquisadores da Escola de Saúde Pública T.H. Chan de Harvard sinalizaram persistentes desigualdades no acesso diagnóstico, levando a governo federal a conceder subsídios que financiam a aquisição de ultrassom em clínicas de saúde materna.[3]Rifat Atun, "Cuidados Oncológicos e Desigualdades no Sistema de Saúde no Brasil," hsph.harvard.edu Os fornecedores agora personalizam pacotes de manutenção que garantem disponibilidade em cidades remotas, ampliando ainda mais o mercado endereçável de dispositivos de ultrassom do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reclassificação de sistemas de ultrassom com IA para Classe III | -1.1% | Nacional | Curto prazo (≤ 2 anos) |

| Escassez crônica de sonografistas certificados | -0.9% | Nacional | Longo prazo (≥ 4 anos) |

| Distribuição desigual de recursos de imagem entre as regiões | -0.7% | Norte e Nordeste | Médio prazo (2 a 4 anos) |

| Dependência de importações e riscos de flutuação cambial | -0.5% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reclassificação de Sistemas de Ultrassom com IA para Classe III

A Resolução RDC 751/2022 da ANVISA elevou os dispositivos habilitados por IA da Classe II para a Classe III, exigindo dossiês completos de registro e inspeções de fábrica. Os prazos de protocolo se alongaram e os requisitos de capital de giro aumentaram à medida que os importadores estocam unidades enquanto aguardam a aprovação. Inovadores de menor porte correm o risco de atrasar lançamentos, reduzindo as opções competitivas para licitações públicas em todo o mercado de dispositivos de ultrassom do Brasil. O ônus é sentido principalmente no curto prazo, até que as empresas alinhem seus arquivos de gestão da qualidade às expectativas brasileiras.

Escassez Crônica de Sonografistas Certificados

O Brasil contabiliza 2,77 médicos por 1.000 habitantes, mas a distribuição é concentrada na clínica geral. A imagem especializada permanece concentrada nas capitais, deixando hospitais distritais sem sonografistas credenciados. Os atrasos nos procedimentos aumentam, reduzindo o fluxo mesmo onde os equipamentos ficam ociosos. Os fornecedores respondem com módulos de treinamento e orientação por IA, mas a expansão da força de trabalho requer intervenção política a longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Saúde Materna Impulsiona a Liderança do Mercado

Ginecologia e obstetrícia capturaram 27,21% do tamanho do mercado de dispositivos de ultrassom do Brasil em 2025, sustentadas por protocolos obrigatórios de triagem pré-natal e pelas persistentemente altas taxas de gravidez na adolescência no Norte e no Nordeste. Os hospitais alocam transdutores curvos e consoles 3D premium para as alas de maternidade, garantindo que a detecção de anomalias fetais permaneça em consonância com os padrões internacionais. A frequência de triagem sustenta uma demanda constante por consumíveis, reforçando as redes de serviço dos fornecedores em cidades secundárias.

A anestesiologia é a especialidade de crescimento mais rápido, com uma CAGR de 7,78% ao longo de 2026-2031. A mudança para bloqueios nervosos guiados por ultrassom reduz o uso perioperatório de opioides, alinhando-se com os objetivos nacionais de segurança do paciente. Transdutores lineares portáteis oferecem aos anestesistas uma visão em tempo real dos nervos-alvo, permitindo que os centros de cirurgia ambulatorial reduzam os tempos de rotatividade. O crescimento também se beneficia dos currículos dos programas de residência, que agora exigem módulos de ultrassom para bloqueios regionais, ampliando a familiaridade dos profissionais em todo o mercado de dispositivos de ultrassom do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia: A Integração de IA Remodela as Capacidades

A imagem 3D e 4D comandou 45,60% da participação do mercado de dispositivos de ultrassom do Brasil em 2025, impulsionada pela triagem fetal em alta definição e por avaliações musculoesqueléticas complexas. As redes privadas de diagnóstico comercializam consultas premium para consumidores urbanos abastados, aproveitando as renderizações volumétricas para diferenciar seus serviços. As estações de trabalho incluem softwares avançados que reconstroem válvulas cardíacas para o planejamento pré-cirúrgico.

As plataformas habilitadas por IA estão no caminho de uma CAGR de 8,79%, mesmo após a reclassificação para Classe III ter elevado os obstáculos de conformidade. A automação de medições rotineiras reduz o tempo de exame para pequenas clínicas com escassez de mão de obra, ampliando os casos de uso na atenção primária. Atualizações entregues pela nuvem adicionam módulos de cardiologia e abdômen sem trocas de hardware, sustentando um fluxo de receita mais longo por base instalada no mercado de dispositivos de ultrassom do Brasil.

Por Portabilidade: Dispositivos Portáteis Transformam os Paradigmas de Acesso

Os carrinhos estacionários mantiveram 69,70% do tamanho do mercado de dispositivos de ultrassom do Brasil em 2025, porque os hospitais terciários ainda requerem pacotes completos de Doppler e transdutores transesofágicos. Os departamentos multidisciplinares exploram softwares de relatórios integrados que se conectam a prontuários eletrônicos de saúde, justificando o investimento contínuo em consoles de ponta.

Os scanners portáteis estão crescendo a uma CAGR de 10,72% à medida que as clínicas comunitárias e as equipes de ambulância adotam suas interfaces semelhantes às de smartphones. Em um estudo de campo de 2024, enfermeiros escolares utilizaram ecocardiografia portátil para triagem de 3.000 crianças em menos de quatro semanas, demonstrando escalabilidade. As melhorias nas baterias agora permitem seis horas de operação contínua, enquanto as carcaças à prova d'água se adequam a trabalhos de campo em regiões tropicais. Essa versatilidade fortalece a presença rural e atrai novos recursos públicos para o mercado de dispositivos de ultrassom do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Usuário Final: Hospitais Lideram Enquanto Centros de Imagem Crescem Mais Rapidamente

Os hospitais, tanto públicos quanto privados, responderam por 42,74% da participação do mercado de dispositivos de ultrassom do Brasil em 2025. Os fluxos de trabalho multidisciplinares dependem de radiologistas in loco que integram a imagem às vias cirúrgicas e de emergência. Os ciclos de substituição estão vinculados a auditorias de acreditação que exigem parâmetros de qualidade de imagem, garantindo pedidos recorrentes de transdutores premium.

Prevê-se que os centros de diagnóstico por imagem e clínicas de radiologia cresçam a uma CAGR de 7,23% à medida que redes corporativas abrem unidades satélite próximas a estações de transporte ferroviário de passageiros. Os operadores de redes maximizam o tempo de atividade dos scanners por meio de horários estendidos noturnos, aumentando o fluxo e a economia unitária. Acordos público-privados concedem a esses centros pacientes excedentes do SUS, ampliando a diversificação de pagadores e estabilizando o fluxo de caixa no mercado de dispositivos de ultrassom do Brasil.

Análise Geográfica

O Sudeste detém primazia econômica e demográfica, representando participação significativa dos sistemas instalados em 2024. São Paulo e Rio de Janeiro sediam as sedes das principais redes privadas e hospitais acadêmicos que adquirem consoles 3D e 4D de ponta para manter a dominância em encaminhamentos. Apesar do volume expressivo, as disparidades público-privadas persistem, levando programas filantrópicos a equipar maternidades peri-urbanas com carrinhos de médio porte.

O Nordeste é o território de crescimento mais rápido. Os incentivos federais subsidiam empréstimos de equipamentos para municípios com altas taxas de mortalidade materna. As secretarias regionais de saúde integram vans móveis à atenção pré-natal, conectando-se a teleconsultores de obstetrícia em Salvador. Essa estrutura amplia a cobertura de cuidados preventivos e estimula a demanda por reposição de componentes de bateria e transdutores no mercado de dispositivos de ultrassom do Brasil.

O Norte e o Centro-Oeste juntos ainda representam uma fatia menor, mas os corredores de telemedicina estão encurtando os obstáculos logísticos em toda a bacia amazônica. Doze centros de banda larga comissionados pela Universidade Federal do Pará encaminham imagens a especialistas em Belém, reduzindo os custos de deslocamento para as comunidades ribeirinhas. Os fornecedores adaptam kits reforçados que resistem à umidade e aos choques de transporte, desbloqueando um contingente inexplorado de compradores pela primeira vez.

O Sul ocupa o segundo lugar em receita devido à renda per capita mais elevada e à maior penetração de seguros. As assembleias legislativas estaduais pioneirizam portais unificados de encaminhamento que direcionam os pacientes ao scanner disponível mais próximo, elevando as taxas de utilização. Centros acadêmicos em Curitiba testam algoritmos de triagem por IA que sinalizam exames anormais para revisão expedita, um modelo que provavelmente se expandirá nacionalmente e ampliará o mercado de dispositivos de ultrassom do Brasil.

Cenário Competitivo

As multinacionais globais dominam o segmento premium, mas os fabricantes chineses estão conquistando participação de forma constante ao atender aos requisitos locais de assistência técnica a preços mais baixos. Os fornecedores globais mantêm vantagem tecnológica, mas os comitês de compras consideram cada vez mais o custo do ciclo de vida em relação às especificações principais. GE Healthcare, Philips e Siemens Healthineers dominam coletivamente as licitações de consoles de ponta, apoiados por redes locais de assistência técnica. Em 2024, uniram-se à nova Divisão de Imagem Médica da AdvaMed, alinhando a defesa de interesses em patches de cibersegurança e garantias de manutenção por terceiros. Essa colaboração agiliza o relacionamento com a ANVISA durante inquéritos de vigilância pós-mercado.

A Mindray lidera o segmento de valor, fornecendo modelos em carrinho que incluem Doppler e interfaces com tela sensível ao toque com um desconto de 20% em relação aos concorrentes europeus. As redes de distribuidores locais facilitam a logística pós-venda, ajudando a marca a penetrar nas listas de compras do SUS. Os especialistas em dispositivos portáteis Butterfly Network e Clarius Mobile Health visam médicos de emergência com interfaces baseadas em aplicativos, e parcerias com empresas de telecomunicações garantem pacotes de armazenamento em nuvem que atraem os fluxos de trabalho de telessaúde no mercado de dispositivos de ultrassom do Brasil.

A concentração de capital permanece moderada; as marcas líderes respondem por cerca de 55% da receita por unidade, deixando espaço para montadoras nacionais que importam subsistemas e adicionam transdutores localmente. A volatilidade cambial obriga todos os fornecedores a protegerem os custos dos componentes, ocasionalmente atrasando atualizações de tabelas de preços e prolongando os ciclos de negociação com compradores públicos.

Líderes do Setor de Dispositivos de Ultrassom do Brasil

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Fujifilm Sonosite Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: GE Healthcare delineou planos para lançar mais de 120 dispositivos de diagnóstico habilitados por IA globalmente, um pipeline que inclui configurações de ultrassom específicas para o Brasil, otimizadas para a triagem pré-natal.

- Julho de 2024: A Fundação Philips fez parceria com a SAS Brasil para abrir um laboratório de inovação em saúde digital focado no treinamento em ultrassom para clínicos em áreas remotas, ampliando a capacidade de transferência de conhecimento sem a necessidade de deslocamento dos profissionais em formação.

Escopo do Relatório do Mercado de Dispositivos de Ultrassom do Brasil

De acordo com o escopo do relatório, o ultrassom diagnóstico, também conhecido como sonografia, é uma técnica de imagem que utiliza ondas sonoras de alta frequência para produzir imagens das diferentes estruturas internas do corpo. São utilizados para a avaliação de diversas condições nos rins, fígado e outras condições abdominais. Também são amplamente utilizados em doenças crônicas, que incluem condições de saúde como doenças cardíacas, asma, câncer e diabetes. Portanto, esses dispositivos são utilizados tanto como modalidade de diagnóstico por imagem quanto terapêutica e têm uma ampla gama de aplicações na área médica.

O mercado de dispositivos de ultrassom do Brasil é segmentado por aplicação (anestesiologia, cardiologia, ginecologia / obstetrícia, radiologia / imagem geral, musculoesquelético, vascular, cuidados críticos e emergência, urologia e gastroenterologia), por tecnologia (imagem de ultrassom 2D, imagem de ultrassom 3D e 4D, ultrassom Doppler (colorido e espectral), ultrassom focalizado de alta intensidade (HIFU), ultrassom com contraste aprimorado, ultrassom habilitado por IA / automatizado e ultrassom no ponto de atendimento (PoCUS)), por portabilidade (sistemas estacionários, sistemas portáteis e scanners portáteis / sem fio), por usuário final (hospitais públicos (SUS), hospitais privados, centros de diagnóstico por imagem e clínicas de radiologia, clínicas primárias e de maternidade e centros de cirurgia ambulatorial) e por região (Sudeste, Sul, Nordeste, Norte e Centro-Oeste). O relatório oferece o valor (em USD milhões) para os segmentos acima. O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Anestesiologia |

| Cardiologia |

| Ginecologia/Obstetrícia |

| Radiologia/Imagem Geral |

| Musculoesquelético |

| Vascular |

| Cuidados Críticos e Emergência |

| Urologia |

| Gastroenterologia |

| Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D |

| Ultrassom Doppler (Colorido e Espectral) |

| Ultrassom Focalizado de Alta Intensidade (HIFU) |

| Ultrassom com Contraste Aprimorado |

| Ultrassom Habilitado por IA/Automatizado |

| Ultrassom no Ponto de Atendimento (PoCUS) |

| Sistemas Estacionários |

| Sistemas Portáteis |

| Scanners Portáteis/Sem Fio |

| Hospitais Públicos (SUS) |

| Hospitais Privados |

| Centros de Diagnóstico por Imagem e Clínicas de Radiologia |

| Clínicas Primárias e de Maternidade |

| Centros de Cirurgia Ambulatorial |

| Por Aplicação | Anestesiologia |

| Cardiologia | |

| Ginecologia/Obstetrícia | |

| Radiologia/Imagem Geral | |

| Musculoesquelético | |

| Vascular | |

| Cuidados Críticos e Emergência | |

| Urologia | |

| Gastroenterologia | |

| Por Tecnologia | Imagem de Ultrassom 2D |

| Imagem de Ultrassom 3D e 4D | |

| Ultrassom Doppler (Colorido e Espectral) | |

| Ultrassom Focalizado de Alta Intensidade (HIFU) | |

| Ultrassom com Contraste Aprimorado | |

| Ultrassom Habilitado por IA/Automatizado | |

| Ultrassom no Ponto de Atendimento (PoCUS) | |

| Por Portabilidade | Sistemas Estacionários |

| Sistemas Portáteis | |

| Scanners Portáteis/Sem Fio | |

| Por Usuário Final | Hospitais Públicos (SUS) |

| Hospitais Privados | |

| Centros de Diagnóstico por Imagem e Clínicas de Radiologia | |

| Clínicas Primárias e de Maternidade | |

| Centros de Cirurgia Ambulatorial |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de ultrassom do Brasil?

O tamanho do mercado de dispositivos de ultrassom do Brasil é de USD 258,59 milhões em 2026 e está projetado para atingir USD 328,47 milhões até 2031.

Qual segmento de aplicação gera a maior receita?

Ginecologia e obstetrícia lideram com 27,21% da receita de 2025, sustentadas por protocolos obrigatórios de triagem pré-natal.

Por que os scanners de ultrassom portáteis estão ganhando popularidade?

As unidades portáteis crescem a uma CAGR de 10,72% porque ampliam os serviços de imagem para clínicas rurais e departamentos de emergência sem sonografistas certificados.

Como a reclassificação para Classe III da ANVISA afeta os fabricantes?

A nova regra exige dossiês completos de registro e inspeções de fábrica, prolongando os prazos de aprovação e aumentando os custos de conformidade para plataformas habilitadas por IA.

Quais tecnologias apresentam a adoção mais rápida?

Os sistemas de ultrassom habilitados por IA registram uma CAGR de 8,79%, pois as medições automatizadas reduzem os tempos de exame e aliviam a escassez de mão de obra.

Página atualizada pela última vez em: