Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

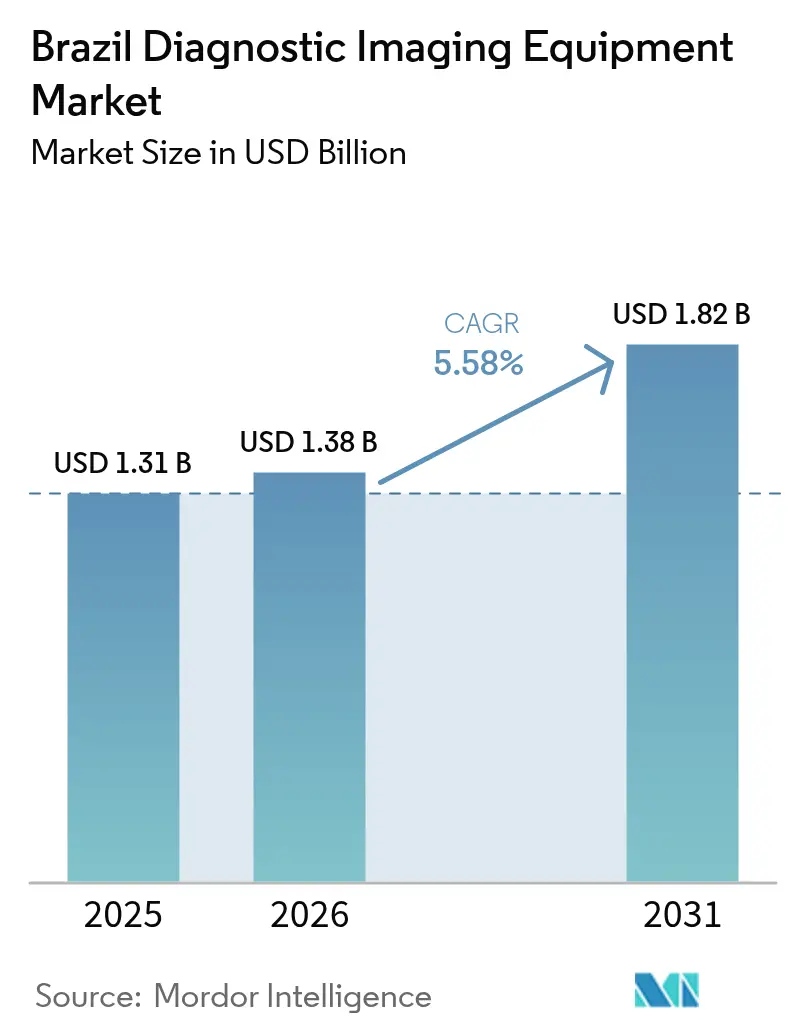

| Tamanho do mercado no ano base (2025) | 1.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Diagnóstico por Imagem do Brasil por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Diagnóstico por Imagem do Brasil deve crescer de USD 1,31 bilhão em 2025 para USD 1,38 bilhão em 2026 e está previsto para atingir USD 1,82 bilhão até 2031 a uma CAGR de 5,58% no período 2026-2031.

O mercado de saúde está passando por uma transformação significativa, impulsionada pela transição para modalidades de alta complexidade, uma base instalada envelhecida em hospitais públicos e as reformas pró-inovação da ANVISA. Redes hospitalares privadas e redes de diagnóstico estão acelerando os processos de aquisição para cumprir os mandatos federais de diagnóstico mais rápido em oncologia e acidente vascular cerebral. Simultaneamente, entidades municipais estão se preparando para aproveitar a reforma de aquisições de setembro de 2025, que permitirá a compra direta de equipamentos. A rápida adoção da telerradiologia está facilitando a implantação de unidades móveis de ultrassom e raio-X em regiões interioranas carentes. Além disso, retrofits de software habilitados por inteligência artificial estão estendendo a vida útil operacional de tomógrafos e ressonâncias magnéticas mais antigos. Incentivos à fabricação local, como o Rota 2030 e o PADIS, estão ajudando fornecedores globais a mitigar tarifas de importação, garantindo vendas unitárias estáveis apesar das flutuações cambiais.

Principais Conclusões do Relatório

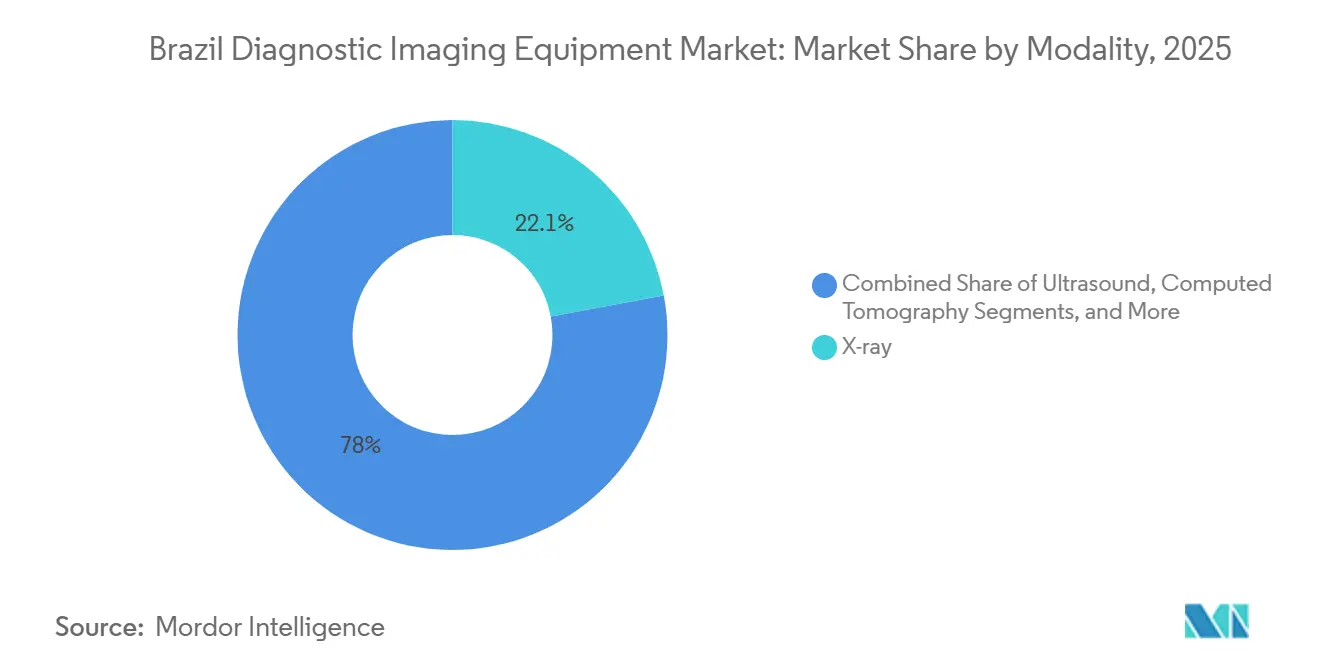

- Por modalidade, os sistemas de raio-X lideraram com 22,05% da participação do mercado de equipamentos de diagnóstico por imagem do Brasil em 2025, enquanto a ressonância magnética avança a uma CAGR de 7,54% até 2031.

- Por portabilidade, as instalações fixas representaram 81,62% da receita de 2025, enquanto os sistemas móveis e portáteis devem registrar uma CAGR de 7,86% até 2031.

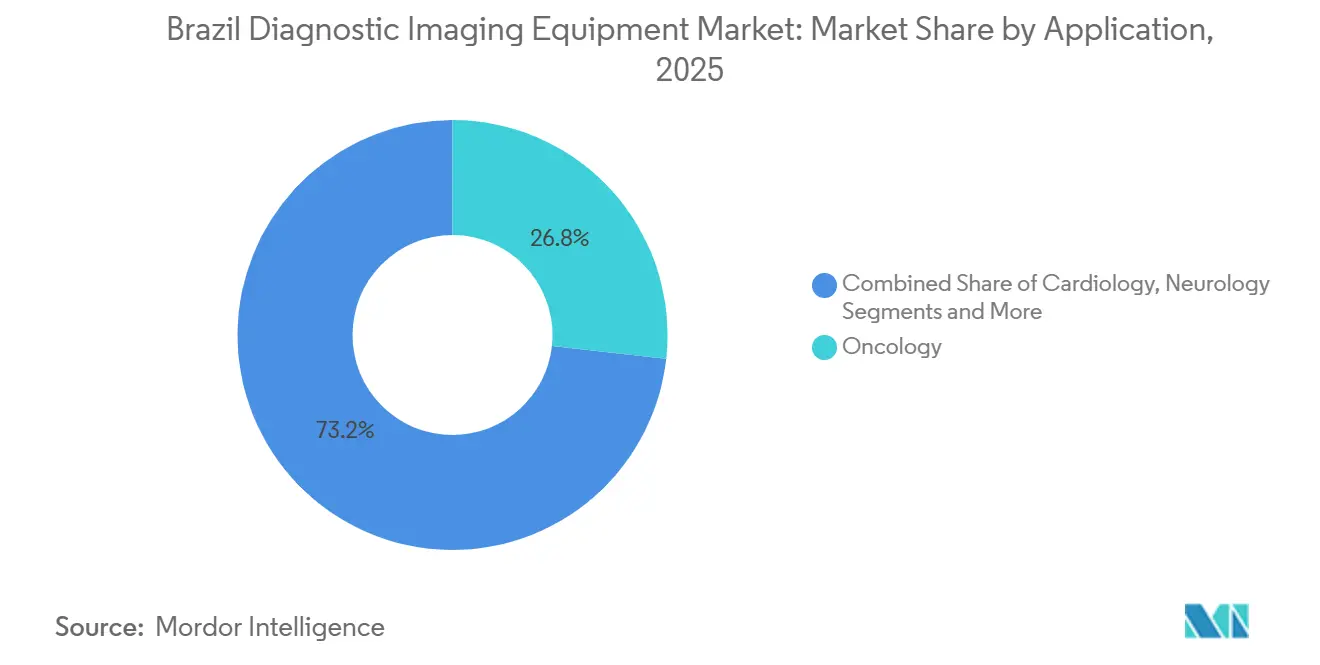

- Por aplicação, a oncologia respondeu por 26,76% dos gastos totais em 2025; a imagem neurológica deve expandir a uma CAGR de 8,21% durante 2026-2031.

- Por usuário final, os hospitais responderam por 58,54% das vendas totais em 2025, porém os centros de diagnóstico por imagem estão no caminho de uma CAGR mais rápida de 6,54% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida | +1.2% | Nacional, com concentração nas regiões Sudeste e Sul | Longo prazo (≥ 4 anos) |

| Aceleração do Envelhecimento Populacional e da Utilização de Imagens | +0.9% | Nacional, agudo no Sudeste e Sul; pressão emergente no Centro-Oeste | Médio prazo (2-4 anos) |

| Transformação Digital em Curso e Ciclos de Atualização de Modalidades | +1.1% | Nacional, liderado por redes hospitalares privadas em São Paulo, Rio de Janeiro e Belo Horizonte | Médio prazo (2-4 anos) |

| Expansão dos Programas de Investimento em Saúde Público-Privados | +1.4% | Nacional, projetos emblemáticos em São Paulo; transbordamento para o Nordeste via programas federais | Curto prazo (≤ 2 anos) |

| Crescimento Rápido de Startups de Telerradiologia Viabilizando a Penetração no Mercado Rural | +0.6% | Regiões Norte e Nordeste, municípios rurais a mais de 50 km de centros terciários | Médio prazo (2-4 anos) |

| Incentivos à Fabricação Local no Âmbito dos Programas Rota 2030 e PADIS do Brasil | +0.4% | Nacional, polos de fabricação em Contagem (Minas Gerais) e Campinas (São Paulo) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Crônicas e Relacionadas ao Estilo de Vida

O Instituto Nacional de Câncer do Brasil projeta mais de 704.000 novos casos de câncer por ano entre 2023 e 2025, e um estudo de Harvard prevê um salto de 68% na incidência até 2040[1]Instituto Nacional de Câncer, "Estimativa 2023–2025 Incidência de Câncer no Brasil," inca.gov.br. A Lei 12.732/2012 obriga os hospitais a iniciar o tratamento do câncer em até 60 dias após o diagnóstico, porém 42,1% dos pacientes com câncer colorretal ultrapassaram esse prazo entre 2013 e 2019, expondo as instituições a penalidades. Os prestadores de serviços, portanto, correm para ampliar a capacidade de tomografia computadorizada, PET/CT e ressonância magnética a fim de comprimir os ciclos diagnósticos. As doenças cardiovasculares e o diabetes também impulsionam a adoção de angiotomografia cardíaca e ultrassom vascular. O arrendamento de equipamentos e os contratos de pagamento por exame estão emergindo porque os orçamentos públicos não conseguem financiar compras diretas, criando espaço para fornecedores dispostos a assumir o risco do ativo.

Aceleração do Envelhecimento Populacional e da Utilização de Imagens

A população brasileira com mais de 65 anos passará de 10,8 milhões em 2025 para 14,7 milhões em 2031, criando uma demanda desproporcional por imagens ortopédicas, neurológicas e mamárias. A densidade de mamógrafos é de 13 unidades por milhão de habitantes, em comparação com a média da OCDE de 24, evidenciando uma lacuna de oferta. O Atlas de Variações documentou uma variação de 133,9 vezes nas taxas de mamografia entre as regiões de saúde, indicando capacidade mal alocada. O empréstimo de USD 320 milhões do Novo Banco de Desenvolvimento para o Hospital Inteligente cita uma escassez de 8.600 leitos na região metropolitana de São Paulo como justificativa. Fornecedores com foco em vans de mamografia móvel e ultrassom no ponto de atendimento podem alcançar municípios a mais de 50 km de centros terciários, onde as instalações fixas permanecem subutilizadas.

Transformação Digital em Curso e Ciclos de Atualização de Modalidades

Mais de 66% da frota de ressonâncias magnéticas tem mais de 6 anos, portanto os hospitais estão priorizando softwares de inteligência artificial que aumentam o rendimento sem substituir o magneto. O Vue PACS da Philips agora incorpora algoritmos da Carpl.ai em sites emblemáticos como o Hospital Israelita Albert Einstein e a DASA, vinculando as atualizações de hardware a assinaturas de software de longo prazo. A ressonância magnética ECHELON Smart 1,5T sem hélio da Fujifilm, apresentada no Hospitalar 2025, elimina os custos recorrentes com gás que afligem sites remotos com logística pouco confiável. O programa AnvisAI da ANVISA recrutou 102 especialistas em 2025 para agilizar as análises de SaMD sob a RDC 657/2022, porém o futuro Projeto de Lei 2.338/2023 estabelecerá regras de responsabilidade que favorecem as multinacionais com equipes robustas de conformidade. Coletivamente, esses fatores estão inclinando os orçamentos de capital para plataformas prontas para atualização que suportam fluxos de trabalho de inteligência artificial desde o início.

Expansão dos Programas de Investimento em Saúde Público-Privados

A Rede D'Or alocou R$ 7,5 bilhões (USD 1,5 bilhão) para expandir suas operações com a adição de 5.400 leitos e já instalou três unidades de ressonância magnética com magneto selado em novas instalações na Grande São Paulo. A rede fortaleceu ainda mais sua posição ao adquirir 11 centros de imagem Richet, criando uma plataforma unificada de aquisição para fornecedores que oferecem soluções integradas, incluindo hardware, software e manutenção. Uma reforma de aquisições, em vigor a partir de setembro de 2025, permite que os hospitais do SUS comprem equipamentos de capital diretamente, contornando os atrasos associados às transferências federais. Além disso, o Novo Banco de Desenvolvimento está financiando um complexo de 800 leitos habilitado por inteligência artificial no Hospital das Clínicas por meio de seu empréstimo para Hospital Inteligente, com planos de integrar dados de imagem à grade de dados de saúde RNDS do Brasil. Investidores de capital privado também estão se alinhando a essa tendência, canalizando recursos para redes de diagnóstico de médio porte que oferecem retornos mais rápidos em comparação com os hospitais tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Dispêndio de Capital e Custo Total de Propriedade | -0.8% | Nacional, agudo no setor público e em municípios com capacidade fiscal limitada | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Qualificada em Radiologia | -0.6% | Nacional, grave nas regiões Norte e Nordeste; São Paulo 10/100 mil, Norte <3/100 mil | Médio prazo (2-4 anos) |

| Gargalos Logísticos Persistentes nas Regiões Norte e Interior | -0.3% | Norte e municípios remotos do Nordeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Atrasos na Aprovação Regulatória de Softwares de Imagem Habilitados por Inteligência Artificial | -0.2% | Nacional, afetando fornecedores multinacionais e startups locais de inteligência artificial | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Dispêndio de Capital e Custo Total de Propriedade

Apenas 1,9% das transferências do Fundo Nacional de Saúde foram destinadas ao bloco de Investimento entre 2019 e 2022, limitando drasticamente as compras de tomógrafos e ressonâncias magnéticas pelo SUS[2]Frontiers in Public Health, "Espaço Fiscal para Investimento em Saúde no Brasil," frontiersin.org. A Emenda Constitucional 95 limita ainda mais os gastos federais, transferindo o financiamento para estados que lidam com receitas tributárias voláteis. Licitações municipais, como o pedido de raio-X digital no valor de BRL 252.000 do Hospital Anchietense, revelam como as aquisições podem ser fragmentadas e subfinanciadas. O custo total de propriedade — incluindo recargas de hélio, treinamento e contratos de serviço — frequentemente supera o preço de compra ao longo de uma década. Consequentemente, fornecedores que comercializam equipamentos como serviço ou pacotes de pagamento por exame, como o arrendamento de SPECT facilitado pela AIEA em Niterói, ganham espaço em mercados com orçamentos de capital restritos.

Escassez de Mão de Obra Qualificada em Radiologia

A densidade de radiologistas varia de 10 por 100.000 habitantes em São Paulo a menos de 3 por 100.000 no Norte, reduzindo a utilização mesmo onde os equipamentos existem. O Atlas de Variações mostra que a trombólise está ausente em 270 das 450 regiões de saúde porque nenhum especialista consegue interpretar tomografias de emergência a tempo. Embora a Siemens e a Galileu Health tenham lançado uma infraestrutura de telerradiologia para São Paulo em 2025, apenas dois terços das Unidades Básicas de Saúde relataram internet confiável na última auditoria nacional. Os orçamentos públicos de treinamento priorizam médicos de atenção primária no âmbito do programa Mais Médicos, deixando as escassezes de especialistas sem solução. Fornecedores que oferecem serviços de leitura remota e treinamento presencial, portanto, desfrutam de uma vantagem estratégica ao apresentar modalidades avançadas a hospitais com poucos profissionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: Ascensão Rápida da Ressonância Magnética nos Protocolos de Oncologia

Em 2025, o raio-X capturou uma participação de 22,05% do mercado de equipamentos de diagnóstico por imagem do Brasil, reforçando seu papel crítico nos departamentos de emergência. Enquanto isso, a ressonância magnética deve atingir uma CAGR de 7,54% até 2031, representando o crescimento mais rápido no mercado de diagnóstico por imagem do Brasil. A crescente prevalência de casos oncológicos e o aumento das cargas de trabalho em neurologia estão impulsionando a adoção de sistemas 1,5 T e 3 T habilitados por inteligência artificial, que aumentam significativamente a eficiência ao reduzir os tempos de exame. Os hospitais estão adotando cada vez mais magnetos sem hélio, como a plataforma ECHELON Smart, citando benefícios como menores custos de ciclo de vida e maior resiliência da cadeia de suprimentos em áreas remotas. Embora a tomografia computadorizada mantenha uma grande base instalada, mais de 66% de suas unidades têm mais de seis anos. Consequentemente, muitas instalações estão implementando softwares de otimização de dose como o SubtleHD™ em vez de investir em novos equipamentos. O ultrassom continua a dominar a obstetrícia e o atendimento rural, apoiado por modelos Mindray movidos a bateria que permitem o envio de imagens sem fio quando há conectividade disponível. Embora a medicina nuclear permaneça um segmento de nicho, é altamente lucrativa; por exemplo, o PET/CT de corpo inteiro da United Imaging na Beneficência Portuguesa de São Paulo oferece um rendimento oncológico incomparável em comparação com os sistemas de corpo parcial.

A crescente proeminência da ressonância magnética está remodelando as estratégias de aquisição. A implantação de magnetos selados pela Rede D'Or destaca a disposição das redes hospitalares privadas de investir em tecnologia avançada que minimiza o tempo de inatividade e mitiga os riscos de fornecimento de hélio. A conformidade com a Lei 12.732/2012, que exige a confirmação oportuna de malignidade, está levando os hospitais a recorrer à ressonância magnética multiparamétrica para o planejamento preciso de biópsias. Os fabricantes de raio-X estão diferenciando suas ofertas com painéis de rastreamento de dose que atendem ao rigoroso padrão IEC 60601-2-54, um requisito fundamental em licitações municipais. Os fornecedores de tomografia computadorizada estão se associando a empresas de inteligência artificial para introduzir retrofits que reduzem a exposição à radiação em até 40%, ao mesmo tempo em que estendem a vida útil dos ativos existentes, uma vantagem crítica para os hospitais do SUS com orçamento restrito. Os fornecedores de mamógrafos estão abordando a baixa taxa de penetração do mercado oferecendo soluções de rastreamento completas financiadas por meio de parcerias público-privadas. Como resultado, o mercado está se deslocando para ressonâncias magnéticas de alto campo e tomografias computadorizadas aprimoradas por inteligência artificial, enquanto os sistemas de raio-X móvel e ultrassom de nível básico continuam a sustentar os volumes unitários em ambientes de atenção primária.

Por Portabilidade: Sistemas Móveis Ampliam o Atendimento Além das Metrópoles

No mercado de equipamentos de diagnóstico por imagem do Brasil, os centros de imagem hospitalares dominaram, contribuindo com 81,62% da receita em 2025. No entanto, com a crescente adoção da telerradiologia, as unidades móveis e portáteis devem crescer a uma CAGR de 7,86% até 2031. Os municípios rurais do Norte, limitados pela infraestrutura viária precária, dependem de barcos fluviais e equipes aeromédicas equipadas com ultrassom e raio-X movidos a bateria. Um estudo realizado na Amazônia Legal demonstrou a eficácia dos equipamentos portáteis, mostrando que o equipamento de helicópteros de resgate expandiu a cobertura de serviços de emergência para 71% da população a partir de nove bases operacionais. Como resultado, o segmento de plataformas móveis no mercado de diagnóstico por imagem do Brasil deve registrar o crescimento mais rápido no Norte e Nordeste, onde as lacunas de mão de obra e infraestrutura são mais pronunciadas.

Os hospitais urbanos também estão migrando para a mobilidade para imagens à beira do leito, otimizando a utilização das suítes fixas de tomografia computadorizada e ressonância magnética. A iniciativa "Hospital Inteligente" do Novo Banco de Desenvolvimento incorpora carrinhos de imagem habilitados para Wi-Fi para enfermarias remotas, permitindo que radiologistas analisem exames sem realocar pacientes frágeis. Fornecedores como a Fujifilm estão aproveitando baterias de lítio certificadas pelo INMETRO que fornecem energia por turno completo, ao mesmo tempo em que atendem aos padrões de controle de infecção ao eliminar cabos de alimentação. Além disso, o processamento de borda habilitado por inteligência artificial integrado às sondas agora fornece interpretações preliminares, reduzindo a carga de trabalho do limitado grupo de especialistas. Com as seguradoras privadas reembolsando exames portáteis a taxas comparáveis às de imagens em locais fixos, a adoção de soluções móveis é ainda mais incentivada. Consequentemente, a demanda por soluções de imagem portáteis está se expandindo de docas fluviais remotas a UTIs terciárias avançadas, criando uma nova camada de crescimento ao lado da dominância estabelecida das imagens em locais fixos.

Por Aplicação: Liderança da Oncologia Reflete a Carga da Doença

Em 2025, a oncologia respondeu por 26,76% dos gastos totais, mantendo sua posição dominante. No entanto, a neurologia deve experimentar o crescimento mais rápido, com uma CAGR de 8,21% até 2031, à medida que o Brasil se concentra em abordar sua lacuna no atendimento ao acidente vascular cerebral. O uso de trombólise permanece abaixo de 1% em 394 regiões de saúde, levando as autoridades federais a alocar recursos para unidades de tomografia computadorizada e ressonância magnética capazes de executar protocolos de acidente vascular cerebral dentro da janela terapêutica. O software AiMIFY™ da Bracco, que recebeu aprovação da ANVISA em novembro de 2025, aprimora a sensibilidade ao contraste de lesões, um desenvolvimento que os médicos consideram crítico para acelerar o mapeamento de isquemia. A cardiologia está aproveitando a extensa rede de 521 instalações da DASA para padronizar a angiotomografia cardíaca, enquanto a ortopedia depende cada vez mais da ressonância magnética para avaliações de cartilagem para atender às necessidades de uma população envelhecida. A obstetrícia também está se expandindo, impulsionada pela adoção de dispositivos de ultrassom portáteis que reduzem as barreiras ao pré-natal.

A liderança da oncologia é sustentada pelas previsões de incidência de câncer do INCA e pela regra estatutária de tratamento em 60 dias, que exige a expansão da capacidade mesmo em centros de saúde pública com orçamento restrito. As atualizações de PET/CT são elegíveis para incentivos fiscais do PADIS se os fornecedores incorporarem conteúdo local, direcionando a demanda para fabricantes com operações de montagem no Brasil. O crescimento robusto da neurologia é impulsionado pelos esforços do Ministério da Saúde para reduzir os 2,3 milhões de anos de vida ajustados por incapacidade perdidos para acidentes vasculares cerebrais em 2025. As redes de diagnóstico estão posicionando estrategicamente as suítes de neurologia próximas aos departamentos de emergência para capturar encaminhamentos sensíveis ao tempo. Além disso, a tecnologia de ressonância magnética aprimorada por inteligência artificial está gradualmente entrando no mercado de rastreamento de demência, que tem potencial significativo dado que o Brasil prevê 5,1 milhões de pacientes com Alzheimer até 2035. Embora a oncologia continue liderando em receita, a neurologia está emergindo como o principal motor de crescimento no mercado de equipamentos de diagnóstico por imagem do Brasil.

Por Usuário Final: Centros de Diagnóstico Aceleram com a Integração Vertical

No mercado de equipamentos de diagnóstico por imagem do Brasil, os hospitais responderam por 58,54% dos gastos em 2025. No entanto, os centros de diagnóstico por imagem devem crescer a uma CAGR de 6,54%, superando o crescimento das instalações de internação. A aquisição da Richet pela Rede D'Or destaca um movimento estratégico, à medida que as redes integram cada vez mais os equipamentos ambulatoriais às operações hospitalares para capturar uma parcela maior das receitas de imagem. A DASA, gerenciando mais de 200 milhões de exames anualmente — 35% dos quais são de imagem — aproveita sua escala para negociar descontos em volume em implantações de múltiplos equipamentos, reduzindo efetivamente os custos por exame. Os centros de diagnóstico, com procedimentos de conformidade simplificados, estão adotando softwares de inteligência artificial como o conjunto de algoritmos de raio-X de tórax da Philips em um ritmo mais rápido. Enquanto isso, as clínicas especializadas, embora menores em escala, atendem a pacientes urbanos abastados que pagam diretamente por serviços imediatos, como ressonâncias magnéticas de mama ou exames musculoesqueléticos.

Os hospitais permanecem críticos para imagens de emergência e intervencionistas, com iniciativas como o projeto Hospital Inteligente destinadas a fortalecer a rede pública de São Paulo. Este projeto adicionará 800 leitos e modalidades de imagem avançadas, integrando o agendamento por inteligência artificial com a cobertura de tele-UTI. A reforma de aquisições de setembro de 2025 concedeu às entidades do SUS maior flexibilidade, mas as transferências federais limitadas para os orçamentos de capital continuam a restringir os hospitais públicos, forçando muitos a recorrer ao arrendamento ou ao crédito de fornecedores para o financiamento de equipamentos. Em contraste, os centros de diagnóstico estão aproveitando o capital privado e as parcerias com seguradoras para expandir a capacidade além das limitações dos orçamentos públicos. As clínicas especializadas estão prosperando ao oferecer atendimento personalizado; por exemplo, os centros de mama combinam serviços de mamografia, ultrassom e ressonância magnética sob o mesmo teto, utilizando equipamentos compactos adequados ao seu espaço limitado. Embora os hospitais mantenham sua posição como líderes em receita, as redes ambulatoriais estão impulsionando o crescimento mais rápido no mercado de equipamentos de diagnóstico por imagem do Brasil.

Panorama regulatório

O Brasil regula os equipamentos de imagem diagnóstica como dispositivos médicos sob a ANVISA, com classificação de risco e vias de acesso ao mercado definidas na RDC 751/2022 (notificação para classes de menor risco e registro para classes de maior risco). Para sistemas de imagem e software relacionado, os fornecedores também precisam atender a requisitos específicos para SaMD e conformidade de segurança eletromédica, incluindo expectativas de certificação INMETRO para equipamentos eletromédicos e alinhamento às normas ABNT NBR IEC série 60601.

Requisitos sanitários específicos por modalidade também se aplicam, com Instruções Normativas da ANVISA cobrindo ressonância magnética (IN nº 97/2021) e tomografia computadorizada (IN nº 93/2021), além de requisitos de nível de serviço para operações de radiologia. No âmbito da política comercial, a volatilidade dos custos de importação se tornou um fator mais visível no início de 2026, após a GECEX emitir a Resolução 852/2026, ajustando tarifas em um amplo conjunto de itens que incluem dispositivos médicos. Um mecanismo de alívio temporário e com prazo definido, por meio da Resolução 853/2026, foi então introduzido para itens afetados selecionados, o que aumenta a importância do planejamento de montagem local, remanufatura e isenções para modalidades de imagem de alto valor.

Análise da cadeia de valor

A cadeia de valor geralmente começa com fornecedores globais de componentes e subsistemas (detectores, tubos, bobinas, geradores e computação) que alimentam a fabricação OEM e a montagem final. No Brasil, importadores, distribuidores e organizações de serviço então gerenciam instalação, testes de aceitação e contratos de manutenção plurianuais. A estrutura de fornecimento permanece híbrida, combinando importações com operações localizadas, incluindo presença de fabricação local (por exemplo, Canon Medical Systems em Campinas, São Paulo) e atividade de remanufatura/recondicionamento para estender a vida útil dos ativos para compradores sensíveis a preço.

Na ponta downstream, distribuidores e parceiros de serviço têm influência desproporcional, pois disponibilidade operacional, disponibilidade de peças e documentação de conformidade são centrais nas decisões de compra, especialmente para tomografia computadorizada e ressonância magnética, onde o custo do ciclo de vida é escrutinado. Provedores de imagem (redes hospitalares, redes de diagnóstico e operadores de PPP que atendem ao SUS) estão cada vez mais adquirindo ofertas agrupadas que combinam equipamento com PACS, conectividade e fluxos de trabalho de leitura remota. Requisitos regulatórios e operacionais para serviços de radiologia, como a RDC 611/2022, e as expectativas de segurança elétrica alinhadas ao INMETRO moldam os processos de comissionamento e as atividades recorrentes de garantia de qualidade. Restrições logísticas para as regiões Norte e do interior, junto com conectividade desigual para teleradiologia, também afetam o mix de modalidades, apoiando a demanda por ultrassom e raios-X móveis e a bateria, junto com modelos de implantação em hub-and-spoke.

Cenário Competitivo

O mercado de equipamentos de diagnóstico por imagem no Brasil é moderadamente concentrado, com players-chave como GE Healthcare, Siemens Healthineers e Philips aproveitando a produção localizada no âmbito do Rota 2030 para evitar altas tarifas de importação. A GE opera uma instalação de remanufatura em Contagem, estendendo o ciclo de vida de equipamentos de raio-X e mamografia para atender aos compradores do setor público sensíveis ao custo. A Siemens utiliza créditos do PADIS para garantir a entrega rápida de tomógrafos a partir de seu hub logístico em Joinville, garantindo o envio a qualquer cliente do Sudeste em até 48 horas. A Philips fortalece a retenção de clientes oferecendo pacotes de assinatura de inteligência artificial e PACS por vários anos, que combinam atualizações de software com ciclos de atualização de hardware, aumentando efetivamente os custos de mudança.

Concorrentes chineses, incluindo United Imaging e Mindray, estão perturbando os pontos de preço ao importar subconjuntos para testes finais nas zonas de livre comércio de São Paulo. A subsidiária da United Imaging, lançada em julho de 2025, introduziu sistemas de PET/CT de corpo inteiro capazes de realizar exames de corpo inteiro em menos de 20 minutos, atendendo às necessidades de centros de oncologia de alto volume. A Mindray, com 16 anos de presença na região, relata que seus sistemas de ultrassom estão instalados em 80% das instituições médicas da América Latina, com vendas aumentando 25% ano a ano em 2024. A Canon Medical e a Fujifilm competem em ressonância magnética sem hélio e tecnologia de informação de imagem empresarial, respectivamente, enquanto a Esaote e a Neusoft se concentram em segmentos de nicho, como ressonância magnética de baixo campo e sistemas de tomografia computadorizada compactos.

Os players do mercado estão fazendo a transição de vendas unitárias para modelos de negócios baseados no valor ao longo da vida. A Siemens, por meio de uma parceria firmada em fevereiro de 2025 com a Galileu Health, integrou serviços de telerradiologia em nuvem no interior de São Paulo, permitindo a geração de receita por meio de faturamento por estudo. A Philips, por meio de sua integração Vue-Carpl.ai, oferece algoritmo como serviço, vinculando os clientes a licenças anuais indexadas aos volumes de exames. Os avanços regulatórios, como o fast-track AnvisAI da ANVISA, reduziram os prazos de aprovação de software de 180 dias para menos de 90 para dossiês em conformidade, favorecendo empresas com robustas capacidades regulatórias e criando desafios para startups menores de inteligência artificial. Além disso, a aprovação antecipada do Projeto de Lei 2.338/2023, que visa codificar a responsabilidade por algoritmos, deve consolidar o poder de mercado entre os seis principais fornecedores capazes de gerenciar os custos legais associados.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem do Brasil

-

GE Healthcare

-

Siemens Healthineers

-

Koninklijke Philips N.V.

-

Canon Medical Systems

-

Fujifilm Holdings Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A modernização do setor público e um planejamento de aquisições mais padronizado estão criando canais de aquisição mais claros para fornecedores que conseguem agrupar hardware de imagem com instalação, serviço de ciclo de vida e integração digital. Em junho de 2026, o Ministério da Saúde lançou diretrizes para um plano nacional de modernização do parque de equipamentos médicos do SUS e redução dos tempos de espera diagnóstica, enquanto a Portaria GM/MS 11.694/2026 determinou Estudos Técnicos Preliminares (ETP) para aquisições de equipamentos diagnósticos, a fim de abordar sustentabilidade, manutenção e conformidade técnica. Isso está deslocando a oportunidade para fornecedores que conseguem documentar o custo total de propriedade, demonstrar capacidade de serviço local e apoiar a interoperabilidade, incluindo PACS e conectividade com a infraestrutura nacional de dados.

Uma segunda oportunidade é a implantação mais rápida por meio de PPPs e lançamentos liderados por redes além das capitais principais, usando implementações estabelecidas como modelos. Em março de 2026, a Philips instalou um CT 5300 no Hospital Estadual do Litoral Norte (Bahia), por meio de uma parceria com a Rede Brasileira de Diagnóstico (RBD Imagem), mostrando como fornecedores podem vincular tomografia computadorizada avançada a modelos de prestação de serviços dentro do caminho do SUS. Ao mesmo tempo, os ajustes tarifários do início de 2026 aumentaram o valor das estratégias de localização, incluindo montagem, recondicionamento e planejamento de substituição em conformidade, para modalidades com alta dependência de importação, como tomografia computadorizada, ressonância magnética e PET/CT. Isso apoia fornecedores e parceiros de canal que buscam estabilizar prazos de entrega e preços, mantendo os artefatos de conformidade com ANVISA e INMETRO prontos para auditoria.

Desenvolvimentos recentes do setor

- Junho de 2026: A Siemens Healthineers iniciou uma parceria com o Grupo Elfa, posicionando a Elfa como revendedora master no Brasil, com foco na expansão da distribuição de ultrassom, incluindo sistemas como o ACUSON Maple. A parceria melhora a logística de última milha e a cobertura comercial para ultrassom de ponto de atendimento e departamental, onde licitações e implantações em redes privadas dependem de entrega rápida e alcance de serviço.

- Abril de 2026: A Philips anunciou o lançamento de uma versão baseada na web do Vue PACS para a América Latina no JPR 2026. Isso adiciona uma opção de imagem empresarial de implantação mais leve para redes diagnósticas multissite e fluxos de trabalho de teleradiologia, apoiando estratégias de atualização e retrofit de hardware vinculadas a software por assinatura.

- Novembro de 2025: A Bracco Imaging obteve autorização da ANVISA para o AiMIFY, um pacote de ressonância magnética cerebral habilitado por IA, usado em protocolos de acidente vascular cerebral e demência. A aprovação ampliou o conjunto de complementos de IA regulados disponíveis para sistemas de ressonância magnética instalados, reforçando a mudança em direção a melhorias de rendimento e desempenho diagnóstico lideradas por software, sem substituição imediata do magneto.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por equipamentos de imagem diagnóstica vendidos e instalados no Brasil para imagem clínica, em configurações fixas e móveis, contabilizada em termos de valor para o mercado de equipamentos.

Exclusões de escopo: excluímos a receita de serviços de imagem, agentes de contraste e contratos exclusivamente de manutenção de rotina que não estejam agrupados com a venda de equipamentos.

Visão geral da segmentação

-

Por Modalidade

- Raio-X

- Ultrassom

- Tomografia Computadorizada

- Ressonância Magnética

- Imagem Nuclear (PET/SPECT)

- Fluoroscopia e Arcos Cirúrgicos

- Mamografia

-

Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

-

Por Aplicação

- Oncologia

- Cardiologia

- Neurologia

- Ortopedia

- Obstetrícia e Ginecologia

- Outras Aplicações

-

Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Primeiramente mapeamos o contexto de demanda para equipamentos de imagem no Brasil usando sinais públicos que são estáveis ano a ano, e depois os utilizamos como verificações de sanidade para o modelo. As principais fontes incluíram materiais do Ministério da Saúde do Brasil (incluindo o DATASUS), informações regulatórias e sobre dispositivos da ANVISA, e séries demográficas e macroeconômicas do IBGE, além de estatísticas de comércio exterior do Comex Stat para validar os fluxos de entrada de equipamentos e a direção dos preços.

Para fundamentar os insumos de dimensionamento, também analisamos materiais públicos de fabricantes, como catálogos de produtos, apresentações a investidores e anúncios de distribuidores locais, além de publicações revisadas por pares em radiologia e economia da saúde que descrevem a utilização por modalidade e os ciclos de substituição. Quando útil, referenciamos assinaturas pagas para dados financeiros de empresas e para rastreamento de patentes, a fim de verificar as tendências de atividade e os ciclos de produtos sem depender de um único conjunto de dados. As fontes documentais listadas aqui são ilustrativas, e revisamos muitos outros documentos e conjuntos de dados públicos para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar sob pressão premissas que a pesquisa documental não consegue confirmar de forma confiável, especialmente em relação ao comportamento de compra, às escolhas típicas de configuração e ao momento atual de substituição no Brasil. Conversamos com uma combinação de responsáveis por aquisições hospitalares, operadores de centros de diagnóstico, parceiros de serviço e usuários clínicos. Suas contribuições foram então usadas para ajustar os sinais de utilização e a lógica de precificação que alimentam o modelo final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 15% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | |

| Empresas menores: 17% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando uma abordagem top-down única, na qual a demanda de equipamentos do Brasil foi reconstruída a partir das perspectivas da base instalada e das adições esperadas de substituição nas principais modalidades de imagem, sendo então traduzida em valor usando faixas de preço representativas. Para manter os totais realistas, corroboramos os resultados com aproximações bottom-up seletivas, como preços médios de venda (ASP) amostrados multiplicados por estimativas de instalações anuais de unidades por modalidade, e verificações cruzadas com a visão de fornecedores e canais captada nas entrevistas.

Os insumos que importaram no modelo incluíram a direção da base instalada por modalidade, a duração dos ciclos de substituição por classe de equipamento, o mix de aquisições entre os setores público e privado, as divisões típicas de configuração do sistema (fixo versus móvel e portátil), e premissas de movimento de preços influenciadas pela participação de importações e pelo momento cambial. Para a previsão, nos apoiamos em análise de cenários sustentada por um pequeno conjunto de fatores, incluindo a recuperação do volume de procedimentos, a disponibilidade orçamentária e o comportamento de postergação de substituições. Essas foram revisadas com o feedback das entrevistas para que a trajetória permanecesse prática. Onde as verificações bottom-up de unidades estavam incompletas para compradores menores, as lacunas foram tratadas aplicando premissas conservadoras de penetração e taxa de renovação, que foram validadas por meio de conversas com o canal.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação em múltiplas verificações, incluindo volumes de unidades implícitos versus lógica de substituição, participações por modalidade versus sinais de adoção clínica, e variações ano a ano versus direção de importação e precificação. Quando as variações pareciam incomuns, revisitamos as premissas subjacentes e acionamos contato de acompanhamento para confirmar se a mudança era real ou vinculada a um insumo específico.

Antes da aprovação final, o modelo e o texto passam por uma revisão de analista em múltiplas etapas, para que os cálculos, definições e a lógica permaneçam consistentes. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes de política, aquisição ou câmbio afetam materialmente a precificação ou a demanda. Uma revisão final antes da entrega é realizada para garantir que os clientes recebam a visão mais atual.

Estimativa da Mordor Intelligence para o mercado de equipamentos de imagem diagnóstica do Brasil em comparação com outras estimativas publicadas

É comum ver diferentes valores de mercado para equipamentos de imagem diagnóstica, porque as editoras nem sempre contam os mesmos produtos, anos ou base de precificação. Alguns estudos usam proxies de embarque ou divisões de alto nível de gastos com saúde, enquanto outros dependem mais da lógica da base instalada e do momento de substituição, e essas escolhas alteram o valor final.

A dispersão geralmente é impulsionada pelo que é incluído como equipamento, por exemplo, se sistemas móveis e portáteis são totalmente contabilizados, como o mix de modalidades é tratado, e se os valores refletem apenas vendas novas ou também incluem pacotes agrupados de longo prazo. As diferenças também vêm da seleção do ano-base e do momento da conversão cambial, e da frequência com que as premissas são reverificadas com compradores locais quando as condições de aquisição mudam. No modelo aqui apresentado, os sistemas fixos e os móveis e portáteis são separados de forma consistente, e os insumos do ciclo de substituição são retestados por meio de validação de campo, razão pela qual o valor de 2025 difere para a Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,31 bilhão de USD (2025) | |

| Editora do Setor A | 0,62 bilhão de USD (2025) | Utiliza um pool de valor mais restrito que parece subestimar modalidades de preço mais elevado e pode tratar partes do mercado como um subconjunto de imagem médica, o que reduz o total de 2025, mesmo que as taxas de crescimento sejam semelhantes. |

| Rastreador de Mercado B | 1,27 bilhão de USD (2024) | Utiliza um ano-base e uma janela de previsão diferentes, e o dimensionamento é apresentado como um total nacional único, sem alinhamento claro com o mix de modalidade e portabilidade no ano-base, o que pode alterar a precificação implícita e a comparabilidade ano a ano. |

Entre os três valores, a principal conclusão é que as escolhas de escopo e de momento explicam a maior parte da diferença, não apenas o otimismo de previsão. Quando a cobertura de modalidades, as divisões de portabilidade e o momento cambial são tornados explícitos, a estimativa se torna mais fácil de reconciliar com os sinais de demanda e de atualizar de forma repetível, à medida que novas informações de aquisição e substituição surgem.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de equipamentos de diagnóstico por imagem do Brasil até 2031?

Está previsto atingir USD 1,81 bilhão, crescendo a uma CAGR de 5,58% entre 2026 e 2031.

Qual modalidade deve crescer mais rapidamente até 2031 no Brasil?

A ressonância magnética deve crescer a uma CAGR de 7,54%, impulsionada pelos protocolos de oncologia e neurologia.

Por que os sistemas de imagem móveis estão ganhando popularidade no Brasil?

Startups de telerradiologia e programas de saúde rural precisam de equipamentos portáteis que funcionem em áreas sem infraestrutura fixa e cobertura de especialistas.

Como a nova lei de aquisições afetará os hospitais públicos?

A emenda de setembro de 2025 permite que as instalações do SUS comprem equipamentos diretamente, liberando-as dos atrasos nas transferências federais e possivelmente acelerando a substituição de equipamentos.

Quais empresas dominam o espaço de diagnóstico por imagem do Brasil?

GE Healthcare, Siemens Healthineers e Philips detêm a maior participação combinada, com United Imaging e Mindray em rápida expansão.

Página atualizada pela última vez em: