Tamanho e Participação do Mercado de Fertilizantes Especiais do Brasil

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes Especiais do Brasil por Mordor Intelligence

O tamanho do mercado de fertilizantes especiais do Brasil foi avaliado em USD 1,89 bilhão em 2025 e estima-se que alcance USD 2,68 bilhões até 2031, crescendo a partir de USD 2,00 bilhões em 2026 a uma CAGR de 6,03% durante o período de 2026–2031. Essa trajetória de crescimento reflete a evolução do mercado, que passa de fertilizantes convencionais de commodities para soluções de engenharia de precisão que atendem às necessidades nutricionais específicas das culturas e aos requisitos de conformidade ambiental. A expansão do mercado coincide com o movimento de modernização agrícola do Brasil, no qual os agricultores adotam cada vez mais fertilizantes de liberação controlada e formulações líquidas para otimizar a produtividade por hectare, ao mesmo tempo em que cumprem regulamentações ambientais rigorosas. Os investimentos em fabricação especializada doméstica, conectividade rural e programas de crédito de carbono amplificam ainda mais a demanda, ao mesmo tempo em que moderam os riscos de insumos relacionados à variação cambial.

Principais Conclusões do Relatório

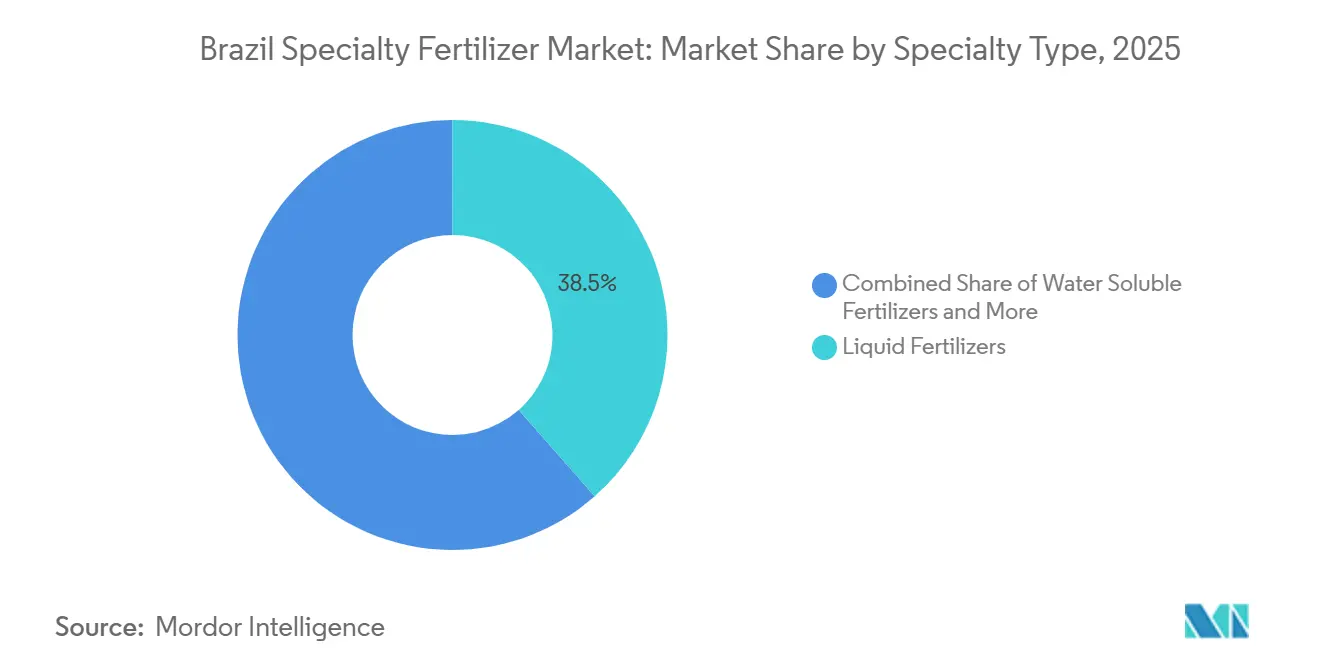

- Por tipo de especialidade, os fertilizantes líquidos lideraram com uma participação de receita de 38,5% em 2025, enquanto os produtos de liberação controlada estão projetados para ser o tipo de crescimento mais rápido, com uma CAGR de 7,4% até 2031.

- Por modo de aplicação, a fertirrigação representou a maior participação no mercado de fertilizantes especiais do Brasil, de 54,2%, em 2025, sendo também o segmento de crescimento mais rápido, com uma CAGR de 6,9% até 2031.

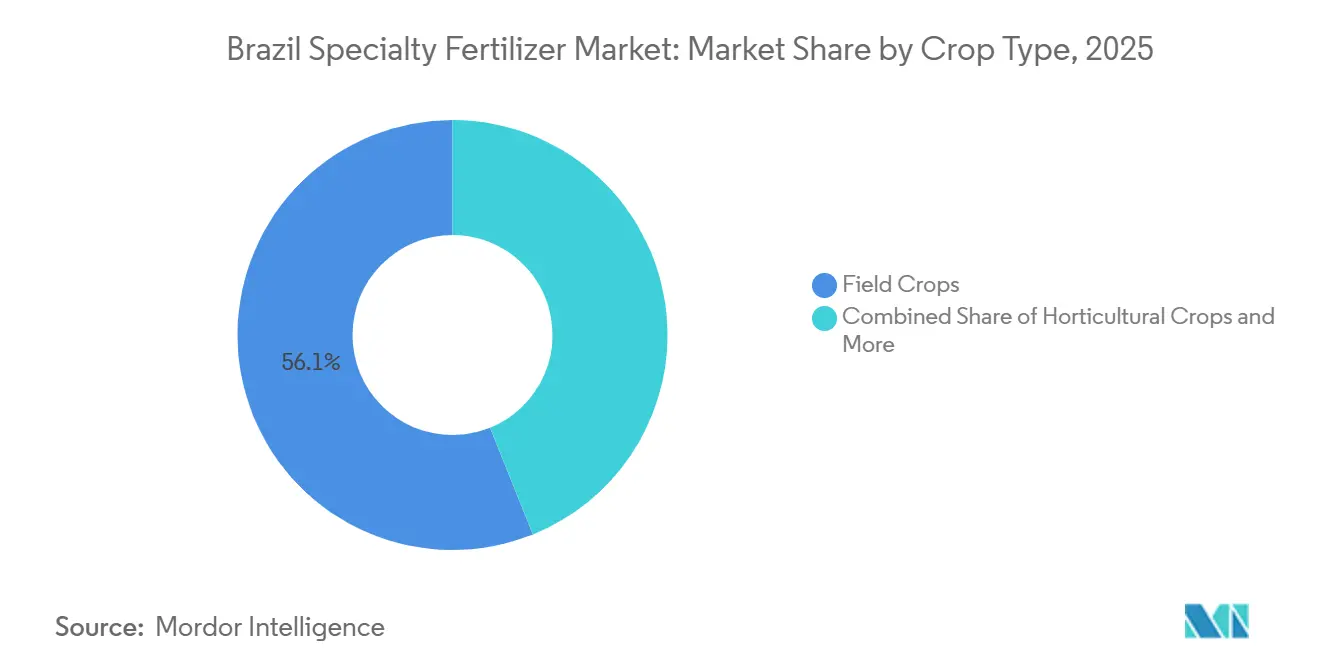

- Por tipo de cultura, as culturas de campo representaram o maior tamanho do mercado de fertilizantes especiais do Brasil, contribuindo com 56,1% em 2025, enquanto as culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, expandindo-se a uma CAGR de 7,1% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes Especiais do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A adoção da agricultura de precisão impulsiona a demanda por insumos de alta eficiência | +1.2% | Regiões centrais do Cerrado, Rio Grande do Sul e Paraná | Médio prazo (2 a 4 anos) |

| Expansão de área de cultivo em estufas e Agricultura em Ambiente Controlado (CEA) | +0.8% | São Paulo, Minas Gerais e estados do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas sobre escoamento de nutrientes | +1.0% | Nacional, com aplicação antecipada em áreas sensíveis à água | Longo prazo (≥ 4 anos) |

| Aumento das exportações de horticultura de alto valor | +0.7% | Corredores de exportação: portos de Santos, Paranaguá e Itajaí | Médio prazo (2 a 4 anos) |

| Avanços em sistemas de entrega de nutrientes nanoencapsulados | +0.9% | Centros de adoção tecnológica: São Paulo, Minas Gerais | Longo prazo (≥ 4 anos) |

| Esquemas de crédito de carbono que recompensam a eficiência no uso de nutrientes | +0.6% | Zonas de expansão do Cerrado, áreas de restauração de pastagens degradadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção da Agricultura de Precisão Impulsiona a Demanda por Insumos de Alta Eficiência

A revolução da agricultura de precisão no Brasil acelera a adoção de fertilizantes especiais, à medida que os agricultores implantam sistemas de aplicação a taxa variável que exigem insumos formulados com precisão para maximizar os ganhos de eficiência. A conectividade agrícola do país atinge apenas 30% das terras aráveis atualmente, mas parcerias entre fabricantes de equipamentos como John Deere e provedores de satélite como Starlink prometem rápida expansão das capacidades de agricultura de precisão. A tendência de agricultura de precisão beneficia especialmente os fornecedores de fertilizantes especiais que oferecem serviços de agronomia digital e verificação de desempenho de produtos, pois os agricultores demandam cada vez mais comprovações baseadas em dados dos ganhos de eficiência nos insumos.

Expansão de Área de Cultivo em Estufas e Agricultura em Ambiente Controlado

A expansão da Agricultura em Ambiente Controlado (CEA) no Brasil impulsiona a demanda concentrada por fertilizantes especiais solúveis em água e líquidos, projetados para sistemas de produção sem solo. O setor de estufas do país se beneficia de condições de cultivo durante todo o ano e da proximidade com os principais centros de consumo urbano, criando oportunidades de mercado premium para os fornecedores de fertilizantes especiais. As operações de CEA exigem entrega precisa de nutrientes por meio de sistemas de fertirrigação, tornando os fertilizantes granulares tradicionais inadequados e criando demanda cativa por formulações líquidas especiais. Os operadores de estufas brasileiros adotam cada vez mais sistemas hidropônicos e aeropônicos que demandam soluções nutritivas ultrapuras e de disponibilidade imediata, impulsionando os requisitos de especificação além das capacidades dos fertilizantes líquidos convencionais.

Regulamentações Mais Rígidas sobre Escoamento de Nutrientes

O arcabouço regulatório ambiental do Brasil reforça os padrões de aplicação de nutrientes por meio de mecanismos aprimorados de monitoramento e fiscalização que favorecem os fertilizantes de eficiência aprimorada em relação aos produtos convencionais. A Lei de Bioinsumos atualizada do Ministério da Agricultura cria caminhos mais claros para o registro de fertilizantes biológicos e de eficiência aprimorada, ao mesmo tempo que impõe avaliações de impacto ambiental mais rigorosas sobre os produtos convencionais[1]Fonte: farmonaut, "A Nova Lei do Brasil Impulsiona a Agricultura Sustentável com Bioinsumos," farmonaut.com. O sensoriamento remoto e os testes de bacias hidrográficas fornecem evidências de fiscalização, tornando a conformidade inegociável nas bacias sensíveis. Blendas especializadas com curvas de liberação documentadas ganham, portanto, participação de mercado.

Aumento das Exportações de Horticultura de Alto Valor

A expansão do portfólio de exportações hortícolas do Brasil impulsiona a demanda por fertilizantes especiais, à medida que os produtores otimizam a qualidade das culturas e a vida útil pós-colheita para atender aos padrões dos mercados internacionais. Os sistemas de produção orientados para a exportação exigem gestão nutricional precisa para alcançar a aparência, a consistência de tamanho e a durabilidade pós-colheita exigidas pelos compradores internacionais, criando segmentos de mercado premium para os fornecedores de fertilizantes especiais. Os requisitos de acesso ao mercado de exportação, especialmente para destinos europeus e norte-americanos, exigem rastreabilidade e documentação de sustentabilidade. Isso cria oportunidades para fornecedores de fertilizantes especiais que oferecem suporte agronômico abrangente e serviços de verificação de impacto ambiental.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prêmio de preço em relação aos fertilizantes convencionais | -1.8% | Nacional, com maior sensibilidade em regiões com alta consciência de custos | Curto prazo (≤ 2 anos) |

| Dependência da cadeia de suprimentos de polímeros especiais | -1.1% | Regiões dependentes de importações, áreas adjacentes a portos | Médio prazo (2 a 4 anos) |

| Lacuna de habilidades dos agricultores na aplicação de precisão | -0.9% | Áreas rurais com infraestrutura limitada de suporte técnico | Médio prazo (2 a 4 anos) |

| Substitutos biológicos emergentes canibalizando as vendas de micronutrientes | -0.7% | Centros de adoção tecnológica, regiões com intensa pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Preço em Relação aos Fertilizantes Convencionais

Os fertilizantes especiais exigem prêmios de preço de 20% a 40% sobre as alternativas convencionais, criando barreiras à adoção, especialmente entre os agricultores sensíveis a custos que operam com margens estreitas. A estrutura de preços com prêmio torna-se especialmente desafiadora durante períodos de volatilidade dos preços das commodities, quando os agricultores priorizam a redução dos custos de insumos em detrimento dos ganhos de eficiência. As pressões econômicas se intensificam durante condições de crédito apertadas ou ciclos desfavoráveis de preços de commodities, quando os agricultores adiam a adoção de fertilizantes especiais em favor das alternativas convencionais para preservar o fluxo de caixa.

Dependência da Cadeia de Suprimentos de Polímeros Especiais

O setor de fertilizantes especiais do Brasil depende fortemente de materiais de revestimento polimérico importados e aditivos químicos especiais, criando vulnerabilidades na cadeia de suprimentos que afetam a disponibilidade de produtos e a estabilidade de preços. A concentração da produção de polímeros na Ásia e na América do Norte expõe os fabricantes brasileiros de fertilizantes especiais a riscos de flutuação cambial e a perturbações no comércio internacional que podem impactar significativamente os custos dos insumos. A dependência afeta particularmente a produção de fertilizantes de liberação controlada, onde os revestimentos poliméricos especializados representam parcelas significativas dos custos de fabricação e exigem especificações de qualidade consistentes que limitam as opções de diversificação de fornecedores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo Especial: Fertilizantes de Liberação Controlada Lideram a Inovação

Os fertilizantes líquidos mantêm a maior participação de mercado, com 38,5% em 2025, beneficiando-se de sua compatibilidade com a infraestrutura de fertirrigação existente e de sua disponibilidade imediata de nutrientes, características preferidas pelos sistemas de cultivo intensivo. Os fertilizantes de liberação controlada são o tipo de especialidade de crescimento mais rápido, com uma CAGR de 7,4% até 2031, impulsionados por sua superior eficiência no uso de nutrientes e pela redução da frequência de aplicação necessária, o que os torna atrativos para operações agrícolas com restrição de mão de obra. As variantes de fertilizantes de liberação controlada com revestimento polimérico dominam o segmento de liberação controlada devido aos seus perfis de liberação previsíveis e ao desempenho comprovado em campo, enquanto as alternativas com revestimento de polímero-enxofre estão ganhando espaço em solos deficientes em enxofre, comuns na região do Cerrado brasileiro.

O Haifa Group inaugurou a primeira planta estrangeira de fertilizantes de liberação controlada em 2025, sinalizando confiança externa na demanda doméstica. Grânulos com nanocobertura, atualmente em fase de testes em escala piloto, prometem um alinhamento mais preciso com a absorção de nutrientes e menor massa de revestimento, preparando o terreno para a convergência de custos com as misturas convencionais. Os fertilizantes solúveis em água, embora de nicho, sustentam operações intensivas em estufas e alcançam preços premium justificados pelos ganhos de produtividade e qualidade.

Por Modo de Aplicação: A Infraestrutura de Fertirrigação Impulsiona a Adoção de Fertilizantes Líquidos

A fertirrigação representou 54,2% da participação no mercado de fertilizantes especiais do Brasil em 2025, impulsionada por investimentos de longo prazo em sistemas de irrigação por gotejamento e pivô central que entregam nutrientes diretamente às zonas radiculares com maior precisão. Também se prevê que seja o método de aplicação de crescimento mais rápido, com uma CAGR projetada de 6,9% até 2031, à medida que os produtores combinam cada vez mais o gerenciamento de irrigação e nutrição para aumentar a eficiência e a produtividade.

A aplicação no solo continua sendo um método significativo de fornecimento de nutrientes para culturas em larga escala, como soja, milho e cana-de-açúcar, apoiado por distribuidores de precisão e produtos fertilizantes de eficiência aprimorada. A adubação foliar continua a servir como abordagem complementar para a correção de micronutrientes e a mitigação de estresses, particularmente no cultivo de citros e café, diversificando ainda mais as práticas de aplicação no mercado de fertilizantes especiais do Brasil.

Por Tipo de Cultura: Culturas de Campo Dominam Apesar da Diversificação

As culturas de campo representaram o maior tamanho do mercado de fertilizantes especiais do Brasil, contribuindo com 56,1% em 2025. O extenso cultivo de soja, milho e cana-de-açúcar no Brasil continua a impulsionar a demanda por fertilizantes especiais. Essa demanda é ainda mais sustentada pelos avanços em produtividade, eficiência no uso de nutrientes e práticas de agricultura de precisão. As culturas de campo permanecem como a principal base de consumo de produtos fertilizantes especiais no país.

As culturas hortícolas estão projetadas para ser o segmento de crescimento mais rápido, com uma CAGR de 7,1% até 2031. Esse crescimento é atribuído à crescente demanda por frutas e vegetais de qualidade premium, ao maior foco no cumprimento dos padrões de exportação e à adoção de sistemas de produção de culturas de alto valor. Embora as aplicações em gramados e plantas ornamentais representem um segmento de nicho, estão se beneficiando da expansão de projetos de paisagismo urbano e infraestrutura recreativa.

Análise Geográfica

Mato Grosso, Rio Grande do Sul e Paraná consomem coletivamente uma parcela expressiva dos volumes de fertilizantes especiais, graças ao tamanho consolidado das fazendas, à mecanização e à adoção digital precoce. O Mato Grosso, o coração da soja brasileira, apresenta o maior gasto por fazenda em blendas de liberação controlada, à medida que os produtores buscam economia de mão de obra e conformidade com os padrões emergentes de escoamento. A fronteira do Cerrado registra o crescimento mais rápido, pois a incorporação de novas terras agrícolas combina a agricultura de precisão com insumos especiais.

Os estados do Sul concentram a maior parte da área de estufas, gerando demanda desproporcional por soluções solúveis em água. A proximidade de São Paulo com instituições de pesquisa fomenta os ensaios rápidos com nanopolímeros que se propagarão por todo o país assim que a paridade de custos for alcançada. Enquanto isso, a melhoria dos portos no arco norte amplia o acesso à cadeia de suprimentos para os produtores do Acre e do Pará, posicionando essas regiões como nós de demanda emergentes para o mercado de fertilizantes especiais do Brasil.

As lacunas de conectividade ainda dificultam a adoção de agricultura de precisão e fertilizantes especiais em zonas remotas, mas iniciativas públicas e privadas para expandir a banda larga rural têm como meta 70% de cobertura até 2028. A comunicação aprimorada permitirá diagnósticos remotos e prescrições a taxa variável, integrando ainda mais os produtos especiais em toda a vasta geografia do Brasil.

Cenário Competitivo

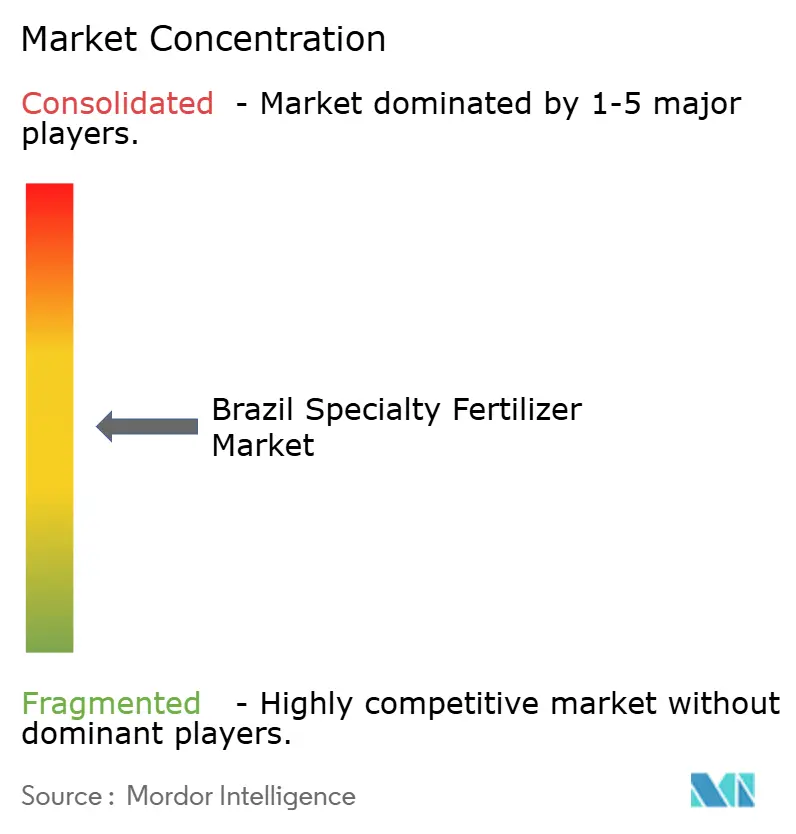

O mercado de fertilizantes especiais do Brasil apresenta fragmentação moderada, com players globais estabelecendo capacidades locais de fabricação e distribuição por meio de aquisições e parcerias estratégicas. A intensidade competitiva aumenta à medida que empresas internacionais como a Indorama adquirem fabricantes de aditivos especiais como a Adfert, enquanto players consolidados como a Nutrien expandem redes de distribuição por meio de múltiplas aquisições de varejistas, incluindo Marca Agro e Terra Nova.

Os líderes de mercado se diferenciam por meio de capacidades de serviço técnico e personalização de produtos, e não apenas por competição de preços, com empresas como OCP Brasil oferecendo formulações TerraTek sob medida para requisitos específicos de solo e cultura[3]Fonte: OCP Brasil, "TerraTek," ocpbrasil.com.br. O cenário competitivo se beneficia da clareza regulatória proporcionada pela Lei de Bioinsumos atualizada do MAPA, que cria caminhos definidos para o registro de produtos e entrada no mercado.

As regulamentações de bioinsumos esclarecidas pelo Ministério da Agricultura, Pecuária e Abastecimento (MAPA) reduzem as barreiras de entrada para produtos biológicos, criando concorrência adjacente, mas também perspectivas de parceria para empresas que combinam microbiais com nutrientes encapsulados. Os distribuidores respondem aprimorando as redes de ensaios, evidenciado pela expansão da Staphyt, acelerando assim os ciclos de validação de produtos e a confiança dos agricultores.

Líderes do Setor de Fertilizantes Especiais do Brasil

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

ICL Group Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Adufértil adquiriu 100% da Fass Agro para fortalecer seu portfólio de fertilizantes líquidos e expandir as capacidades de distribuição no crescente mercado de fertirrigação do Brasil. A aquisição fornece à Adufértil capacidades especializadas de formulação líquida e relacionamentos estabelecidos com clientes em segmentos de culturas de alto valor.

- Setembro de 2025: O Brasil assinou um acordo de cooperação técnica entre o MAPA e a ANDA com o objetivo de produção doméstica de 73 milhões de toneladas métricas de fertilizantes até 2036, com ênfase específica nos segmentos de especialidades e bioinsumos para reduzir a dependência de importações.

- Abril de 2024: A Amazone adquiriu a MP AGRO para aprimorar suas ofertas de tecnologia de aplicação de fertilizantes no Brasil, com foco em sistemas de distribuidores de precisão compatíveis com fertilizantes granulares de eficiência aprimorada. A aquisição fortalece a posição da Amazone no crescente mercado de equipamentos para agricultura de precisão.

Escopo do Relatório do Mercado de Fertilizantes Especiais do Brasil

O Relatório do Mercado de Fertilizantes Especiais do Brasil é Segmentado por Tipo Especial (Fertilizante de Liberação Controlada (CRF), Fertilizante de Liberação Lenta (SRF), Fertilizante Líquido e Solúvel em Água), Modo de Aplicação (Fertirrigação, Foliar e Solo) e Tipo de Cultura (Culturas de Campo, Culturas Hortícolas e Gramados e Ornamentais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| CRF | Revestimento Polimérico |

| Revestimento de Polímero-Enxofre | |

| Outros | |

| Fertilizante Líquido | |

| SRF | |

| Solúvel em Água |

| Fertirrigação |

| Foliar |

| Solo |

| Culturas de Campo |

| Culturas Hortícolas |

| Gramados e Ornamentais |

| Tipo Especial | CRF | Revestimento Polimérico |

| Revestimento de Polímero-Enxofre | ||

| Outros | ||

| Fertilizante Líquido | ||

| SRF | ||

| Solúvel em Água | ||

| Modo de Aplicação | Fertirrigação | |

| Foliar | ||

| Solo | ||

| Tipo de Cultura | Culturas de Campo | |

| Culturas Hortícolas | ||

| Gramados e Ornamentais |

Definição de mercado

- NÍVEL DE ESTIMATIVA DO MERCADO - As Estimativas de Mercado para os diversos tipos de fertilizantes foram realizadas no nível do produto e não no nível do nutriente.

- TIPOS DE NUTRIENTES COBERTOS - Nutrientes Primários: N, P e K, Macronutrientes Secundários: Ca, Mg e S, Micronutrientes: Zn, Mn, Cu, Fe, Mo, B e Outros

- TAXA MÉDIA DE APLICAÇÃO DE NUTRIENTES - Refere-se ao volume médio de nutriente consumido por hectare de terra agrícola em cada país.

- TIPOS DE CULTURAS COBERTOS - Culturas de Campo: Cereais, Leguminosas, Oleaginosas e Culturas de Fibra; Horticultura: Frutas, Legumes, Culturas de Plantação e Especiarias, Gramados e Ornamentais

| Palavra-chave | Definição |

|---|---|

| Fertilizante | Substância química aplicada às culturas para garantir os requisitos nutricionais, disponível em diversas formas, como grânulos, pós, líquido, solúvel em água, etc. |

| Fertilizante Especial | Utilizado para eficiência aprimorada e disponibilidade de nutrientes, aplicado por meio do solo, foliar e fertirrigação. Inclui CRF, SRF, fertilizante líquido e fertilizantes solúveis em água. |

| Fertilizantes de Liberação Controlada (CRF) | Revestidos com materiais como polímero, polímero-enxofre e outros materiais como resinas para garantir a disponibilidade de nutrientes para a cultura durante todo o seu ciclo de vida. |

| Fertilizantes de Liberação Lenta (SRF) | Revestidos com materiais como enxofre, nim, etc., para garantir a disponibilidade de nutrientes para a cultura por um período mais longo. |

| Fertilizantes Foliares | Consistem tanto em fertilizantes líquidos quanto solúveis em água aplicados por meio de aplicação foliar. |

| Fertilizantes Solúveis em Água | Disponíveis em diversas formas, incluindo líquido, pó, etc., utilizados no modo de aplicação foliar e de fertirrigação. |

| Fertirrigação | Fertilizantes aplicados por meio de diferentes sistemas de irrigação, como irrigação por gotejamento, microirrigação, irrigação por aspersão, etc. |

| Amônia Anidra | Utilizada como fertilizante, injetada diretamente no solo, disponível na forma líquida gasosa. |

| Superfosfato Simples (SSP) | Fertilizante de fósforo contendo apenas fósforo, com teor menor ou igual a 35%. |

| Superfosfato Triplo (TSP) | Fertilizante de fósforo contendo apenas fósforo, com teor superior a 35%. |

| Fertilizantes de Eficiência Aprimorada | Fertilizantes revestidos ou tratados com camadas adicionais de vários ingredientes para torná-los mais eficientes em comparação com outros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados às culturas por métodos tradicionais, incluindo a lanço, em linhas, incorporados ao solo, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes revestidos com agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponíveis na forma líquida, utilizados principalmente para a aplicação de fertilizantes às culturas por meio de adubação foliar e fertirrigação. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura