Tamanho e Participação do Mercado de Equipamentos de Mineração dos EAU

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

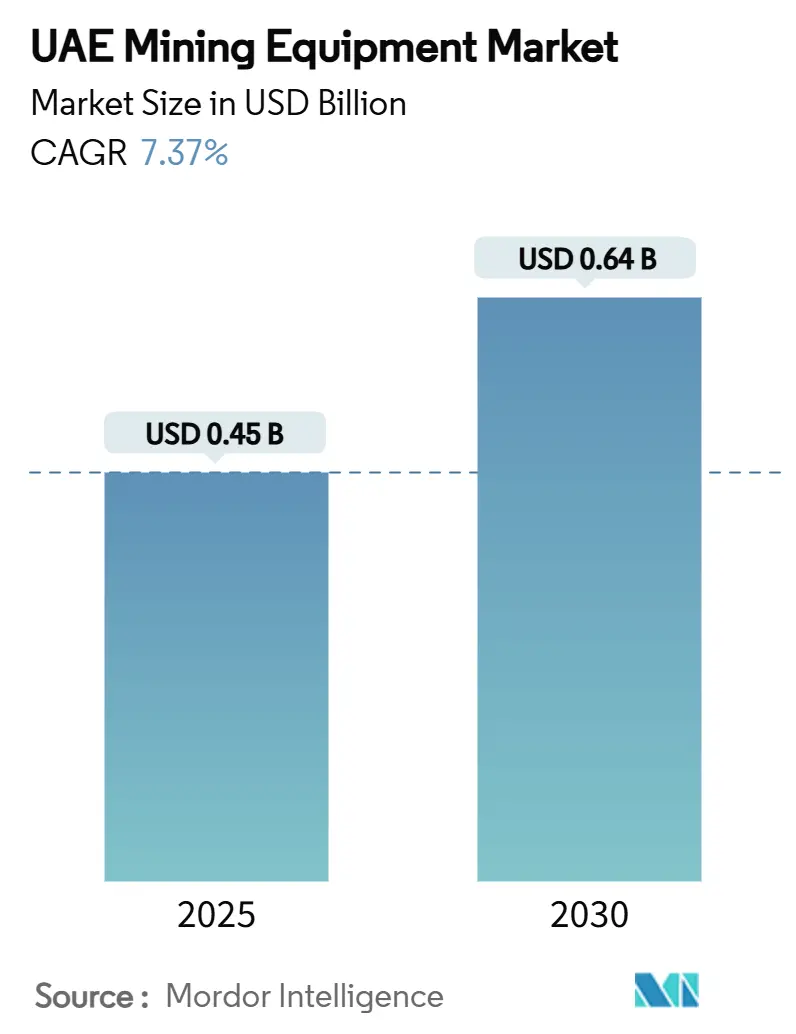

| Tamanho do Mercado (2025) | 0.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 0.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração dos EAU por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Mineração dos EAU é estimado em USD 0,45 bilhão em 2025, e espera-se que atinja USD 0,64 bilhão até 2030, a um CAGR de 7,37% durante o período de previsão (2025-2030). A expansão reflete a agenda mais ampla de diversificação industrial do país, especialmente a Operação 300bn, e sua ambição de se tornar um hub global de minerais críticos. O capital apoiado pelo governo, uma parceria de USD 2,5 bilhões com o Brasil para exploração de minerais estratégicos e um compromisso de USD 1,4 trilhão com os Estados Unidos — uma parcela considerável destinada à mineração — estão ampliando os orçamentos de aquisição de maquinário de alta especificação. Os equipamentos de superfície dominam porque a extração de agregados sustenta megaprojetos, desde a Cidade NEOM até a contínua expansão urbana de Dubai. Ao mesmo tempo, regras mais rígidas de eficiência energética e a participação de 25% da usina nuclear de Barakah na energia nacional estão acelerando o interesse em frotas movidas a bateria. A fragmentação moderada do mercado permite que os OEMs globais aproveitem parceiros locais para manutenção e distribuição, ao mesmo tempo em que enfrentam concorrência de preços quando os preços das commodities enfraquecem.

Principais Conclusões do Relatório

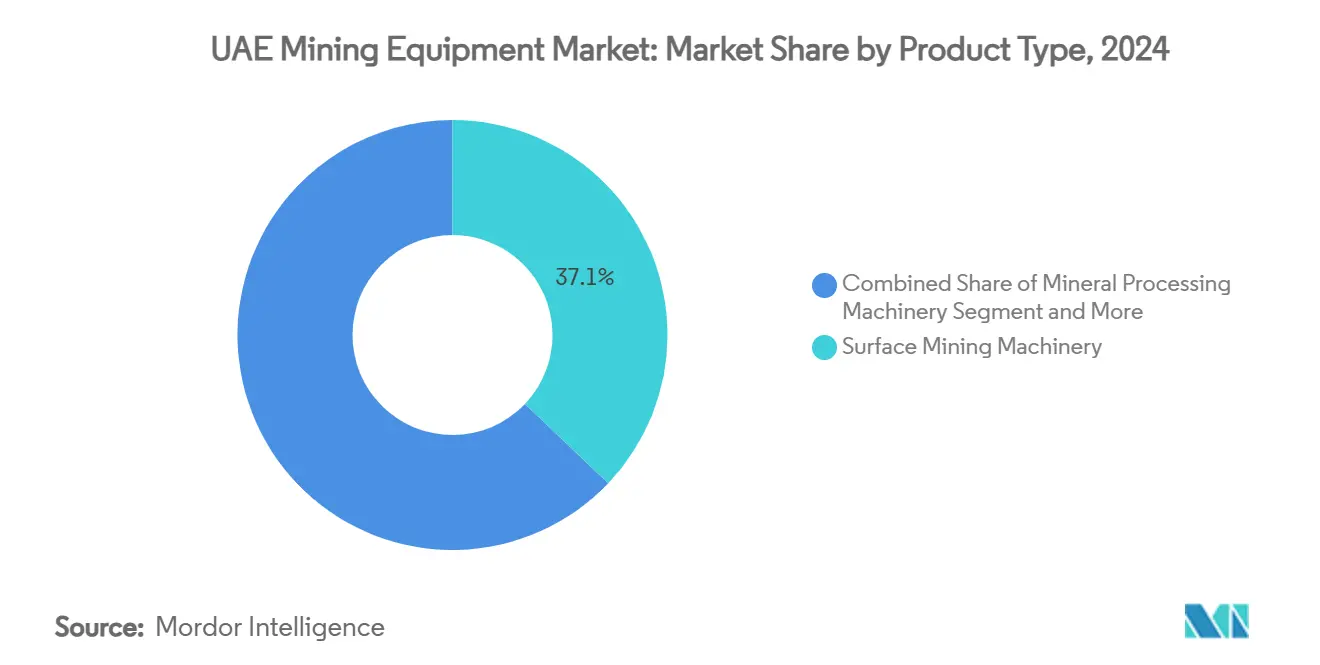

- Por tipo de produto, o Maquinário de Mineração de Superfície deteve 37,13% da participação de receita em 2024; o Maquinário de Processamento de Minerais deve expandir a um CAGR de 7,41% até 2030.

- Por tipo de função, o segmento de transporte capturou 43,18% da participação do mercado de equipamentos de mineração dos EAU em 2024, enquanto os equipamentos de processamento devem registrar o CAGR mais rápido de 7,56% até 2030.

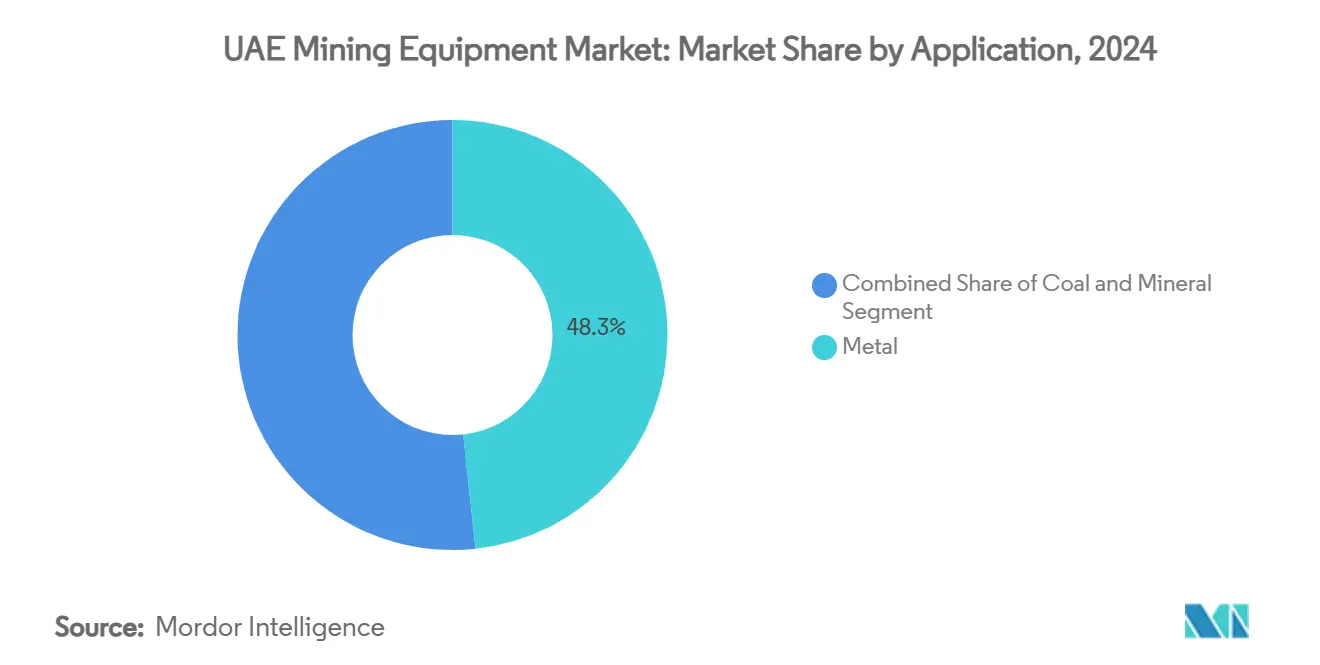

- Por aplicação, a mineração de metais representou 48,32% da participação do mercado de equipamentos de mineração dos EAU em 2024, e os minerais industriais avançam a um CAGR de 7,39% até 2030.

- Por fonte de energia, as unidades movidas a diesel comandaram 76,17% da participação do tamanho do mercado de equipamentos de mineração dos EAU em 2024, enquanto os modelos totalmente elétricos ou movidos a bateria devem registrar um CAGR de 17,58% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração dos EAU

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Agregados | +1.5% | Nacional, com ganhos iniciais em Dubai, Abu Dhabi e projetos transfronteiriços da NEOM | Curto prazo (≤ 2 anos) |

| Investimento Governamental | +1.2% | Nacional, com concentração nas zonas industriais de Abu Dhabi e Dubai | Médio prazo (2-4 anos) |

| Expansão de Projetos de Exploração de Bauxita e Cobre | +0.9% | Operações globais com aquisição de equipamentos com base nos EAU | Longo prazo (≥ 4 anos) |

| Adoção de Automação e Telemática | +0.8% | Implantação nacional com transferência de tecnologia de operações globais | Médio prazo (2-4 anos) |

| Reformas de Subsídios de Energia Impulsionando Melhorias de Eficiência | +0.7% | Nacional, com maior impacto em operações de alta intensidade energética | Curto prazo (≤ 2 anos) |

| Crescimento de Hubs de Reciclagem de Minerais | +0.6% | Concentrado nas zonas francas de KEZAD, Jebel Ali e Fujairah | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Agregados de Megaprojetos

Um ativo pipeline de infraestrutura nacional impulsiona a produção máxima de agregados, beneficiando escavadeiras, caminhões articulados e britadores móveis. Somente o KEZAD adicionou AED 126,5 bilhões ao PIB durante 2024, absorvendo adições de frota para projetos de pedreiras e portos. A Etihad Rail está reduzindo os tempos de transporte e aumentando a utilização de carregadores de vagões ferroviários de alta capacidade. O envio de 75 escavadeiras da Doosan para a construção da NEOM demonstra a vantagem de reexportação dos EAU como hub logístico regional. Espera-se que a intensidade de agregados atinja seu pico durante 2025–2027, impulsionando pedidos de ciclo curto para equipamentos de superfície e conjuntos de britagem no local.

Investimento Governamental por meio da Estratégia Industrial e Logística dos EAU

A Operação 300bn aloca um montante significativo por meio do Emirates Development Bank para acelerar a fabricação local, incluindo centros de montagem e reconstrução de equipamentos dentro da área de 550 km² do KEZAD[1]"Apresentação para Investidores 2024," KEZAD Group, kezadgroup.com . O valor agregado do setor industrial cresceu exponencialmente em 2023, um aumento considerável, sinalizando ciclos de substituição saudáveis. As linhas de crédito de AED 1 bilhão do Mashreq Bank em 2024 impulsionam a demanda por ativos de mineração inteligentes. Uma nova licença industrial no âmbito do programa Faça nos Emirados oferece isenções alfandegárias sobre componentes, reduzindo os custos de desembarque para máquinas a diesel e elétricas. A combinação de políticas leva OEMs como Caterpillar e Sandvik a aprofundar estratégias de localização para suporte pós-venda mais ágil.

Expansão de Projetos de Exploração de Bauxita e Cobre

A International Resources Holding investiu um montante significativo para garantir mais da metade da Mopani Copper Mines, vinculando futuras compras de frota a distribuidores com base nos EAU. O enorme investimento da Emirates Global Aluminium na cadeia de bauxita na Guiné aumenta os volumes de britadores, transportadores e caminhões de transporte de 240 toneladas[2]"Relatório de Sustentabilidade 2024," Emirates Global Aluminium, ega.ae . O memorando entre a EPointZero e a IRH estabelece soluções de energia renovável para operações na Zâmbia, inclinando as especificações para perfuratrizes movidas a bateria e transporte a hidrogênio. Portanto, as ambições de autossuficiência em cobre e bauxita estendem o mercado de equipamentos de mineração dos EAU além das reservas domésticas e ancoram a visibilidade da demanda futura até 2030.

Adoção de Automação e Telemática em Frotas de Mineração

As implantações de gestão de frotas da Hexagon estão reduzindo os tempos ociosos em percentuais de dois dígitos em locais em Abu Dhabi, com ganhos de desempenho em segurança atraindo incentivos de seguradoras[3]"Estudo de Caso da Divisão de Mineração 2024," Hexagon AB, hexagon.com. As instalações MineStar da Caterpillar, referenciadas pela Rio Tinto, agora aparecem em pedreiras de calcário a oeste de Dubai. O rastreamento baseado em IoT da Apadana Kavosh em 1.000 peças confirma períodos de retorno inferiores a 24 meses. A plataforma LinkOA da Epiroc, desbloqueada por sua aquisição da ASI Mining, integra perfuratrizes e caminhões para ciclos autônomos coordenados. À medida que as reformas de subsídios elevam os custos do diesel, a autonomia integrada oferece uma rota paralela para ganhos de produtividade de dois dígitos, reforçando os argumentos de investimento para renovação de frotas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Commodities | -1.1% | Impacto global afetando investimentos de mineração com base nos EAU | Curto prazo (≤ 2 anos) |

| Reservas Domésticas de Minério Limitadas | -0.8% | Nacional, com maior impacto nas operações de mineração locais | Longo prazo (≥ 4 anos) |

| Atrasos de Licenciamento Causados pela Escassez de Água | -0.6% | Nacional, com impacto agudo em operações de mineração no interior | Médio prazo (2-4 anos) |

| Novos Padrões de Emissão de Diesel Fase V | -0.4% | Implementação nacional com custos de conformidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reservas Domésticas de Minério Limitadas

A geologia dos EAU é predominantemente composta por gesso, calcário e areia, de modo que os depósitos de metais de alto valor são escassos. Fujairah produziu uma quantidade significativa de minerais industriais ainda em 2024, porém 80% foram destinados à construção doméstica, limitando a escala para maquinário subterrâneo de grande capital. A Lei Federal 24 de 1999 impõe obrigações de reabilitação, mantendo as razões de decapagem conservadoras. A futura lei federal de mineração pode simplificar as licenças, mas os volumes de equipamentos ainda dependerão mais de concessões no exterior do que de minas locais.

Atrasos de Licenciamento Causados pela Escassez de Água para Plantas Úmidas

A Estratégia de Segurança Hídrica 2036 visa reduzir mais de dois quintos da demanda, de modo que as licenças para circuitos de polpa e peneiras úmidas enfrentam longos ciclos de aprovação. A ADNOC Onshore testa a reciclagem em circuito fechado para lama de perfuração a fim de reduzir o uso de água doce. O projeto de dessalinização de 150 milhões de galões por dia de Umm Al Quwain compensa parcialmente as restrições, mas eleva o opex para o beneficiamento intensivo em água. Os OEMs estão respondendo com peneiras de alta frequência a seco e classificadores de minério que permitem fluxogramas de baixo consumo de água.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Mineração de Superfície Domina a Demanda por Equipamentos

O Maquinário de Mineração de Superfície capturou 37,13% da participação do mercado de equipamentos de mineração dos EAU em 2024, pois as pedreiras que abastecem plantas de cimento e obras de infraestrutura continuam sendo a espinha dorsal da produção doméstica. As vendas de equipamentos se alinham com depósitos rasos e razões de decapagem favoráveis ao redor de Ras Al Khaimah. O Maquinário de Processamento de Minerais deve registrar um CAGR de 7,41%, refletindo os incentivos de zonas francas para o beneficiamento no país. Sondas de cava aberta e caminhões rígidos de 120 toneladas alimentam linhas de britagem integradas aos novos hubs de reciclagem do KEZAD. As unidades subterrâneas são de nicho, reservadas para extensões de metrô em Dubai e túneis de águas pluviais sob a Corniche de Abu Dhabi. O SmartROC D65 BE movido a bateria da Epiroc é um caso de teste regional para perfuração com emissão zero de carbono. Os britadores móveis apresentam maior utilização à medida que os empreiteiros migram para a reciclagem no local, facilitando a logística de agregados para projetos de torres na Palm Jebel Ali. As importações dominam as pás de alta tonelagem, mas a montagem local de peças de desgaste está crescendo nas áreas industriais de Sharjah.

Os ciclos de substituição de segunda rodada para britadores primários espelham as ondas de aquisição de 2018–2019. As reformas de extensão de vida útil em carregadores de 2007 são padrão, mas as mudanças de CAPEX favorecem novos modelos habilitados para telemática porque os pacotes de garantia cobrem manutenção preditiva. Os pools de aluguel transfronteiriços posicionados no Dubai World Central permitem que os gestores de frota reposicionem rapidamente ativos de superfície ociosos em contratos sauditas, suavizando a utilização ao longo dos ciclos econômicos. Consequentemente, o mercado de equipamentos de mineração dos EAU depende da rotatividade da frota de superfície, embora as linhas de processamento agora definam o ritmo de crescimento.

Por Tipo de Função: Equipamentos de Transporte Lideram a Participação de Mercado

Os equipamentos de transporte controlaram 43,18% da participação do mercado de equipamentos de mineração dos EAU em 2024, graças às longas distâncias de transporte entre pedreiras e fornos de cimento costeiros. Trens rodoviários de maior capacidade e caminhões rígidos de 200 toneladas dominam os orçamentos de aquisição. O maquinário de processamento, no entanto, deve expandir a um CAGR de 7,56%, refletindo a política de exportar produtos minerais de maior valor agregado. As reformas de sistemas de transportadores apoiam os terminais de carregamento da Etihad Rail que conectam as pedreiras de Fujairah aos complexos industriais de Ruwais. As escavadeiras mantêm demanda consistente à medida que as minas a céu aberto ampliam as bancadas para atender aos picos de volume de agregados durante 2025–2027.

Os gestores de frota estão encomendando caminhões basculantes híbridos ou totalmente elétricos de 60 toneladas para garantir conformidade antes de benchmarks de combustível mais rigorosos. O programa de caminhão de transporte movido a bateria 360 T 264 da Liebherr, codesenvolvido com a Fortescue, é visto localmente como prova de conceito para transporte com emissão zero. No entanto, a infraestrutura de carregamento rápido permanece limitada fora do KEZAD e de Jebel Ali. As empresas de processamento em zonas francas investem em classificadores ópticos que oferecem menores perdas de teor do que as técnicas úmidas legadas, reduzindo o consumo de água. À medida que a reforma de subsídios estreita a vantagem do preço do diesel, a economia do ciclo de vida se inclina ainda mais para o transporte por transportador de alta eficiência e o comboio autônomo de caminhões.

Por Aplicação: Mineração de Metais Impulsiona a Aquisição de Equipamentos

A mineração de metais deteve 48,32% da receita em 2024 e continua a ancorar a demanda do mercado de equipamentos de mineração dos EAU. A produção de 2,57 milhões de toneladas de alumínio da Emirates Global Aluminium necessita de britadores de bauxita, calcinadores de alumina e sistemas de manuseio de resíduos. Os projetos de cobre da International Resources Holding canalizam pedidos de caminhões de transporte de 240 toneladas e moinhos SAG por meio de subsidiárias comerciais dos EAU. Os minerais industriais devem crescer a um CAGR de 7,39%, apoiados pelos gastos estatais em infraestrutura que absorvem gesso, calcário e dolomita.

As aplicações de carvão são insignificantes, portanto as equipes de vendas dos OEMs priorizam acessórios para pedreiras e peneiras de aço ligado ajustadas à abrasividade local das rochas. O status do DMCC como o segundo maior hub de comércio de commodities do mundo simplifica a documentação de importação e exportação, reduzindo os prazos de entrega de peças de reposição. À medida que a EGA explora ampliações de capacidade, os novos participantes do mercado veem potencial no fornecimento de auxiliares modulares para fundições. Os fabricantes de equipamentos também visam contratos de projeto e construção para novas refinarias de alumina na Guiné vinculadas a participações acionárias dos EAU, estendendo assim o alcance comercial do mercado de equipamentos de mineração dos EAU muito além das fronteiras da federação.

Por Fonte de Energia: Equipamentos Elétricos Ganham Impulso

As unidades a diesel continuam a comandar 76,17% do mercado de equipamentos de mineração dos EAU, sustentadas por ecossistemas de manutenção bem estabelecidos e um regime de tributação de combustível ainda favorável. No entanto, as máquinas movidas a bateria e híbridas registrarão o CAGR mais rápido de 17,58% porque as metas de Emissão Zero até 2050 incentivam o orçamento de carbono, e a usina nuclear de Barakah agora fornece um quarto da energia da rede elétrica. O acordo estratégico de vendas da Caterpillar com a CRH para caminhões fora de estrada movidos a bateria sinalizou a aceitação mainstream da eletrificação de alta tonelagem.

As regras de emissão Fase V, a partir de 2027, elevarão o capex em novas unidades a diesel com a adição de pós-tratamento SCR, estreitando as diferenças de custo total em relação às plataformas movidas a bateria. Os carregadores híbridos que recuperam energia de frenagem oferecem economias de transição, particularmente em pedreiras onde os altos ciclos por hora proporcionam retorno rápido. Os obstáculos de infraestrutura de carregamento estão diminuindo à medida que o KEZAD pilota pontos de carregamento rápido em escala de megawatt compatíveis com as frotas que chegam. Os braços financeiros dos OEMs estão lançando pacotes de arrendamento indexados a economias verificadas de CO₂, oferecendo às equipes de aquisição novos caminhos para cumprir os KPIs de ESG sem desembolso de capital inicial. No horizonte, o transporte por célula de combustível de hidrogênio, explorado pela Komatsu e pela General Motors, pode se juntar ao mix tecnológico se os custos de eletrólise continuarem caindo.

Análise Geográfica

Abu Dhabi e Dubai juntos compõem o núcleo da demanda por equipamentos de mineração dos EAU, estimulados por grandes pegadas industriais e logística eficiente. A dominância de Abu Dhabi remonta à Emirates Global Aluminium em Al Taweelah e à zona industrial de Ruwais da ADNOC, ambas exigindo fluxos constantes de britadores, empilhadores e recuperadores portuários. Dubai oferece um gateway internacional por meio do Porto de Jebel Ali e da zona franca do DMCC, permitindo a importação rápida de componentes de alto valor e reexportações regionais para Omã e Arábia Saudita.

Fujairah ocupa o terceiro lugar devido às suas múltiplas pedreiras agrupadas ao longo da cordilheira Hajar. O acesso direto do emirado aos portos do Golfo de Omã simplifica o envio de agregados para o Qatar e a Índia, aumentando os pedidos de carregadores de navios por transportador e carregadores de tremonha costeiros. Os Emirados do Norte — Sharjah, Ras Al Khaimah, Umm Al Quwain — concentram-se em plantas de concreto usinado e fornos de cimento que obtêm calcário localmente. Devido à sensibilidade a custos, muitos operadores aqui atualizam carregadores de rodas da década de 1990 para reconstruções Tier 3 em vez de novos modelos Tier 4 final.

O alinhamento do estágio 2 da Etihad Rail de 900 km agora conecta Fujairah a Ruwais, reduzindo percursos de caminhão de três horas para transportes ferroviários de 90 minutos. Essa espinha dorsal intermodal eleva o argumento de negócios para britadores dentro da mina e recuperadores de pilha em loop ferroviário. A atividade transfronteiriça está se expandindo à medida que os empreiteiros desviam frotas para a NEOM, The Line e projetos do Mar Vermelho, destacando o papel logístico dos EAU na otimização regional de frotas. As zonas francas em todos os emirados permitem 100% de propriedade estrangeira, isolando os operadores do limite de 49% no continente e permitindo que os OEMs estoquem peças de alto valor isentas de impostos, melhorando os níveis de serviço e a disponibilidade das máquinas.

Cenário Competitivo

O mercado de equipamentos de mineração dos EAU situa-se na faixa intermediária nas métricas de consolidação. Caterpillar, Komatsu, Sandvik, Epiroc e Liebherr detêm coletivamente uma participação estimada dos cinco principais de quase 60%, colocando a concentração abaixo dos limites oligopolísticos, mas acima dos segmentos de maquinário de construção altamente fragmentados. Cada OEM mantém distribuidores locais — Al Bahar para a Caterpillar, Galadari para a Komatsu e United Al Saqer para a Liebherr — garantindo disponibilidade de peças e técnicos treinados pela fábrica. As barreiras à entrada surgem da intensidade de capital, das necessidades de acreditação de segurança ISO 45001 e da preferência dos Emirados por marcas reconhecidas globalmente, que coletivamente protegem as posições dos incumbentes.

Os movimentos estratégicos centram-se em tecnologia e sustentabilidade. A aquisição do GHH Group pela Komatsu em julho de 2024 amplia a capacidade subterrânea para perfuração de túneis de metrô e impulsiona as ofertas de carregadores com controle remoto. A conclusão da aquisição da ASI Mining pela Epiroc acelera a integração de transporte autônomo, valiosa para pedreiras dos EAU que lidam com a inflação dos custos de mão de obra. A Caterpillar lançou seu sistema de bateria modular Dynamic Energy Transition (DET) que se combina com caminhões de 190 toneladas, um passo decisivo para operadores que visam cortes de GEE no Escopo 1.

As empresas locais aproveitam oportunidades em espaços não explorados na remanufatura de peças, processamento a seco eficiente em água e integração de microrrede alimentada por energia nuclear em concessões remotas. O cluster de indústria pesada do KEZAD abriga oficinas de usinagem de componentes, reduzindo os prazos de entrega de dentes de caçamba e revestimentos de britadores. As soluções de financiamento ganham importância à medida que a volatilidade dos preços das commodities leva os mineradores a preferir arrendamento e estruturas de pagamento por hora em vez de compra direta. O ritmo competitivo deve se acelerar à medida que as regras da Fase V se tornam mais rígidas em 2027, uma fase que deve catalisar a demanda por substituição enquanto aumenta as barreiras técnicas às importações do mercado cinza.

Líderes do Setor de Equipamentos de Mineração dos EAU

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A EPointZero e a International Resources Holding assinaram um MoU para descarbonizar a Mopani Copper Mines na Zâmbia, priorizando a implantação de equipamentos movidos a energia renovável.

- Abril de 2025: A Epiroc garantiu um contrato de MAUD 350 (SEK 2,2 bilhões) com a Fortescue para equipamentos de superfície totalmente autônomos e elétricos, seu maior pedido até o momento.

- Março de 2025: Os EAU anunciaram um plano de investimento de USD 1,4 trilhão nos Estados Unidos, incluindo USD 1,2 bilhão direcionado a colaborações de mineração para garantir o fornecimento de minerais críticos.

- Janeiro de 2025: O Brasil e os EAU estabeleceram uma parceria estratégica de USD 2,5 bilhões para exploração mineral, ampliando as perspectivas de aquisição para fornecedores de equipamentos com base nos EAU.

Escopo do Relatório do Mercado de Equipamentos de Mineração dos EAU

| Maquinário de Mineração Subterrânea |

| Maquinário de Mineração a Céu Aberto |

| Maquinário de Mineração de Superfície |

| Perfuratrizes e Rompedores |

| Equipamentos de Britagem, Moagem, Filtragem e Peneiramento |

| Maquinário de Processamento de Minerais |

| Transporte |

| Processamento |

| Escavação |

| Carvão |

| Mineral (Minerais Industriais) |

| Metal (Ferroso e Não Ferroso) |

| Equipamentos Movidos a Diesel |

| Equipamentos Híbridos (Diesel-Elétrico) |

| Equipamentos Totalmente Elétricos / Movidos a Bateria |

| Por Tipo de Produto | Maquinário de Mineração Subterrânea |

| Maquinário de Mineração a Céu Aberto | |

| Maquinário de Mineração de Superfície | |

| Perfuratrizes e Rompedores | |

| Equipamentos de Britagem, Moagem, Filtragem e Peneiramento | |

| Maquinário de Processamento de Minerais | |

| Por Tipo de Função | Transporte |

| Processamento | |

| Escavação | |

| Por Aplicação | Carvão |

| Mineral (Minerais Industriais) | |

| Metal (Ferroso e Não Ferroso) | |

| Por Fonte de Energia | Equipamentos Movidos a Diesel |

| Equipamentos Híbridos (Diesel-Elétrico) | |

| Equipamentos Totalmente Elétricos / Movidos a Bateria |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos de mineração dos EAU em 2025 e suas perspectivas de crescimento até 2030?

O mercado é avaliado em USD 0,45 bilhão em 2025 e deve atingir USD 0,64 bilhão até 2030 a um CAGR de 7,37%.

Qual categoria de produto lidera a demanda por unidades?

O Maquinário de Mineração de Superfície lidera com 37,13% de participação porque a extração de agregados sustenta a expansão da infraestrutura nacional.

Qual segmento de aplicação está crescendo mais rapidamente?

Os minerais industriais devem crescer a um CAGR de 7,39% devido à demanda sustentada por agregados de construção até 2030.

Como as metas de sustentabilidade dos EAU estão moldando as decisões de compra?

As metas de Emissão Zero até 2050 e os padrões de emissão Fase V estão acelerando a adoção de equipamentos movidos a bateria e híbridos, especialmente em transporte e perfuração.

Qual é o papel das zonas francas na distribuição de equipamentos?

Zonas francas como KEZAD e Jebel Ali permitem 100% de propriedade estrangeira, estoque de peças de reposição isentas de impostos e desembaraço aduaneiro rápido, tornando-as hubs de distribuição fundamentais.

Quem são os principais fornecedores nos EAU?

Caterpillar, Komatsu, Sandvik, Epiroc e Liebherr detêm coletivamente as maiores participações, apoiados por fortes redes de revendedores locais para peças e serviços.

Página atualizada pela última vez em: