Tamanho e Participação do Mercado de Tratores do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

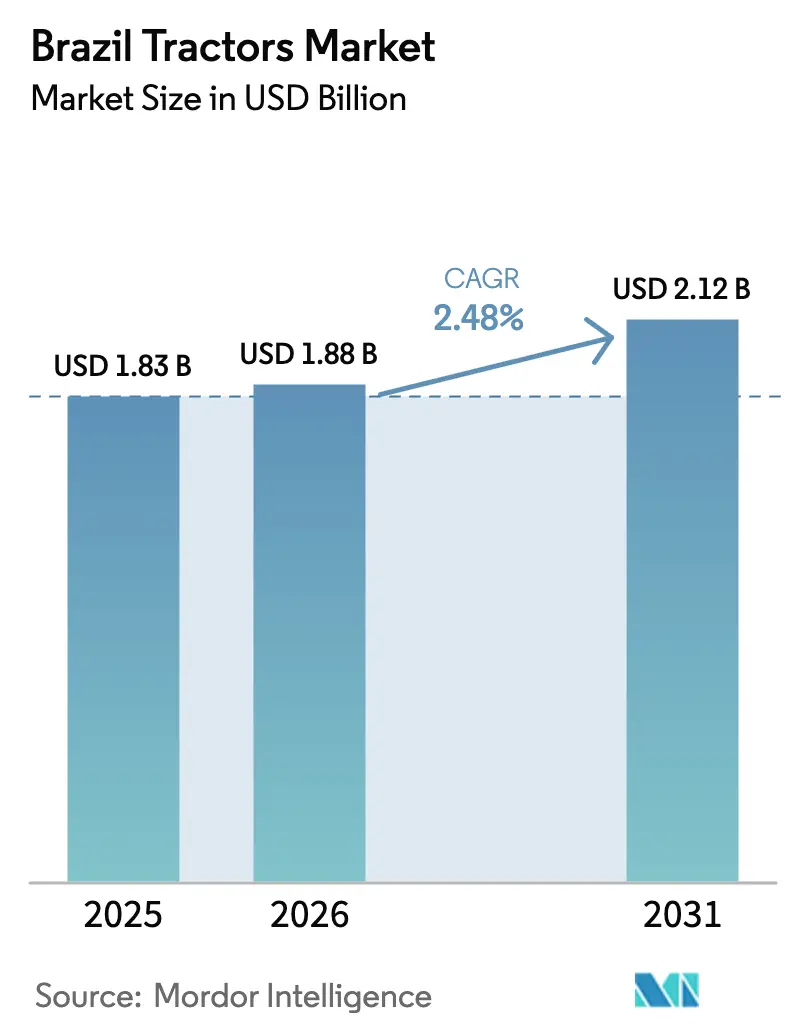

| Tamanho do mercado no ano base (2025) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.48% CAGR |

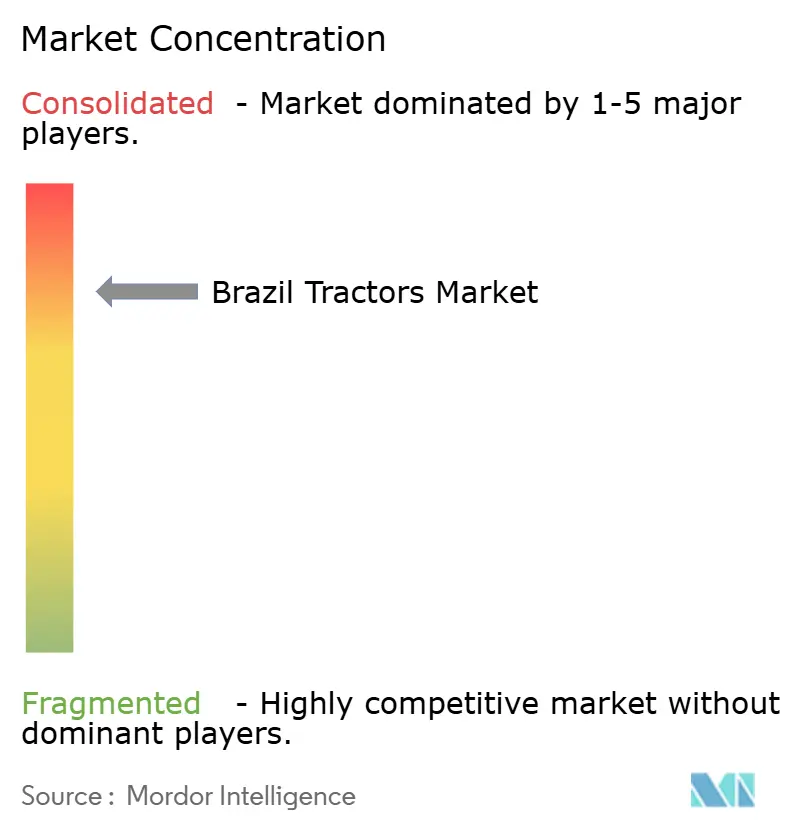

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores do Brasil por Mordor Intelligence

O tamanho do mercado de tratores do Brasil em 2026 é estimado em USD 1,88 bilhão, crescendo a partir do valor de 2025 de USD 1,83 bilhão, com projeções para 2031 mostrando USD 2,12 bilhões, crescendo a um CAGR de 2,48% no período de 2026 a 2031. O crescimento da demanda repousa sobre a posição do país como a maior economia agrícola da América do Sul e seu status como um dos principais exportadores mundiais de alimentos. A adoção generalizada da agricultura de precisão, o avanço contínuo da agricultura em larga escala no Cerrado e a expansão das ofertas de financiamento integrado reformulam a aquisição de equipamentos. Ao mesmo tempo, a volatilidade dos custos de crédito e as estruturas tarifárias que favorecem a montagem local moderam os gastos e mantêm a curva de crescimento modesta. A mudança estrutural já é evidente nas escolhas de potência, tipo de tração e fonte de energia, indicando que o mercado de tratores do Brasil está evoluindo em direção a máquinas de maior capacidade e habilitadas digitalmente, mantendo ao mesmo tempo uma base sólida de unidades de baixa potência adequadas a pequenos agricultores.

Principais Conclusões do Relatório

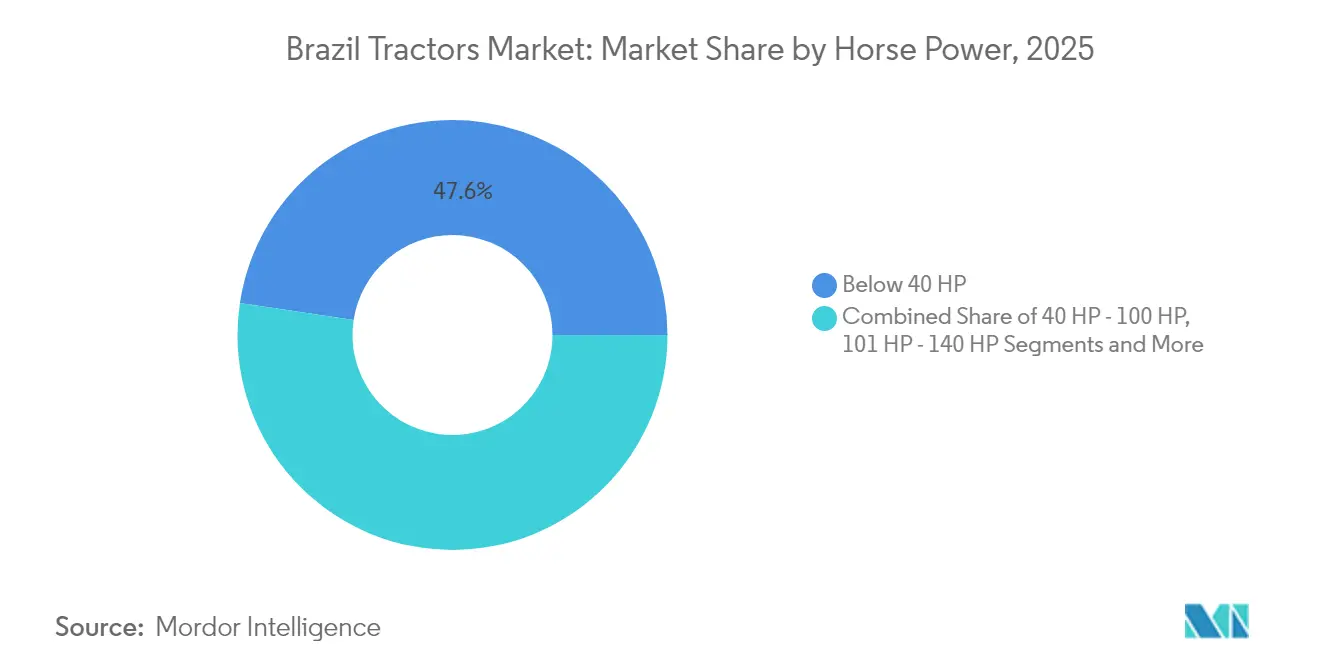

- Por potência, as unidades abaixo de 40 CV lideraram com 47,62% da participação do mercado de tratores do Brasil em 2025, enquanto os tratores acima de 140 CV devem expandir a um CAGR de 6,93% até 2031.

- Por tipo de tração, os sistemas de Tração Dianteira detinham 62,41% do mercado de tratores do Brasil em 2025, porém a Tração Integral é o segmento de crescimento mais rápido, com um CAGR de 7,42% até 2031.

- Por aplicação, as configurações de culturas em fileiras capturaram uma participação de receita de 56,88% em 2025; o subsegmento de retrofit totalmente elétrico está preparado para um CAGR de 8,71% até 2031.

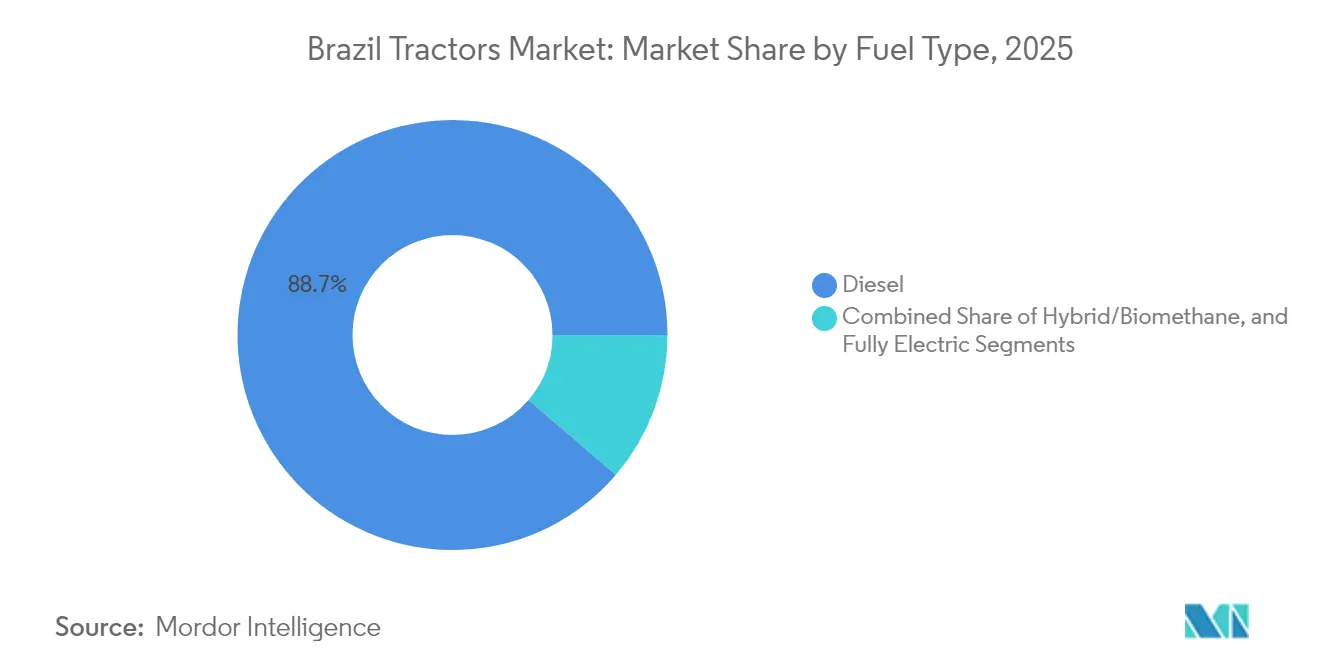

- Por tipo de combustível, os modelos a diesel representaram 88,74% do tamanho do mercado de tratores do Brasil em 2025, embora as variantes elétricas devam crescer a um CAGR de 9,06%.

- As caixas de câmbio mecânicas representaram 63,66% das vendas do mercado de tratores do Brasil em 2025, enquanto os modelos CVT e hidrostáticos estão crescendo a um CAGR de 8,24% até 2031.

- Por região, o Sul comandou 33,84% do tamanho do mercado de tratores do Brasil em 2025, enquanto o Centro-Oeste deve registrar um CAGR de 5,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tratores do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Mecanização de Agricultura de Precisão | +0.8% | Sul, Sudeste, Centro-Oeste | Médio prazo (2 a 4 anos) |

| Expansão de Fazendas de Culturas Comerciais em Larga Escala no Cerrado | +0.6% | Centro-Oeste, Norte | Longo prazo (≥ 4 anos) |

| Modelos de Financiamento Integrado de Fabricantes de Equipamentos Originais Reduzindo o Custo Inicial | +0.5% | Nacional | Médio prazo (2 a 4 anos) |

| Integração de Telemática e Diagnóstico Remoto | +0.4% | Sul, Sudeste | Curto prazo (≤ 2 anos) |

| Crescimento em Pilotos de Tratores a Biometano e Híbridos | +0.3% | Sul, Centro-Oeste | Longo prazo (≥ 4 anos) |

| Fluxos de Receita de Créditos de Carbono para Tratores Elétricos de Baixa Potência | +0.2% | Sul, Sudeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mecanização de Agricultura de Precisão

As parcerias de conectividade entre fabricantes de equipamentos e provedores de satélites estão fechando a lacuna de internet rural do Brasil e impulsionando a demanda por tratores equipados com sensores. O acordo da CNH Industrial com a Intelsat viabiliza banda larga via satélite em áreas onde apenas 19% dos campos têm cobertura[1]"CNH e Intelsat Levam Internet via Satélite às Fazendas Brasileiras," Equipe AgWeb, agweb.com. Os robôs de campo SOLIX movidos a energia solar da Solinftec adicionam detecção de ervas daninhas em tempo real sem conectividade contínua[2]"Robô SOLIX Movido a Energia Solar Visa a Redução de Herbicidas," Editorial AgroPages, agropages.com. O investimento de R$ 700 milhões da Bosch em agricultura inteligente em Campinas, apoiado pela Finep e pelo BNDES, aprofundará a capacidade local de P&D. Esses movimentos aceleram a adoção da agricultura de precisão, incentivando atualizações em direção a tratores com recursos avançados de orientação e registro de dados em todo o mercado de tratores brasileiro.

Expansão de Fazendas de Culturas Comerciais em Larga Escala no Cerrado

A produção de soja no Cerrado subiu de menos de 1 milhão de toneladas em 1974 para mais de 56 milhões de toneladas, refletindo pesquisas governamentais e políticas de uso da terra que transformaram solos ácidos de savana em terras agrícolas produtivas. Os 70 milhões de acres de pastagens degradadas ainda podem ser utilizados para culturas, principalmente em Mato Grosso, Goiás e Mato Grosso do Sul. Tal expansão exige unidades de alta potência e implementos de grande porte para trabalhar extensas áreas com eficiência. Consequentemente, a demanda por tratores acima de 140 CV no mercado brasileiro continua a superar a média.

Modelos de Financiamento Integrado de Fabricantes de Equipamentos Originais Reduzindo o Custo Inicial

Os fabricantes combinam cada vez mais as vendas de equipamentos com crédito próprio. A parceria da John Deere com o Bradesco vincula uma carteira de empréstimos para o agronegócio de R$ 17,4 bilhões ao financiamento de máquinas da marca, protegendo os agricultores das elevadas taxas Selic[3]"Bradesco Adquire Participação no Banco John Deere," Repórteres do Valor Econômico, valor.com.br. Ofertas similares da CNH Capital e da AGCO Finance suavizam as pressões sobre o fluxo de caixa após a pausa nos subsídios federais em 2024. O financiamento flexível amplia a base de clientes alcançável, particularmente entre as propriedades familiares no Sul e Sudeste, sustentando o giro constante de máquinas de média potência em todo o mercado de tratores do Brasil.

Integração de Telemática e Diagnóstico Remoto

O centro de inovação da John Deere, com investimento de R$ 180 milhões, concentra-se em telemática de baixa conectividade adequada ao vasto interior do Brasil. O piloto da loja móvel FarmerCore da AGCO no Paraná utiliza máquinas conectadas para agendar visitas de manutenção preventiva[4]"John Deere Inaugura Hub de Inovação em SP," Estadão Conteúdo, estadao.com.br. O diagnóstico preditivo limita o tempo de inatividade durante os picos de plantio e colheita, proporcionando retorno sobre o investimento tangível para modelos de tratores premium. À medida que os revendedores lançam suporte baseado em assinatura, as capacidades de telemática tornam-se um critério de compra importante, levando os agricultores a adquirir unidades mais novas dentro do mercado de tratores do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Crédito Voláteis Vinculados à Selic Após a Pausa nos Subsídios de 2024 | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Altas Tarifas de Importação sobre Componentes de Trem de Força | -0.4% | Nacional | Médio prazo (2 a 4 anos) |

| Lacunas na Rede de Revendedores nas Regiões Norte e Nordeste | -0.3% | Norte, Nordeste | Médio prazo (2 a 4 anos) |

| Não Conformidade de Segurança entre Importações de Mercado Paralelo de Baixo Custo | -0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Crédito Voláteis Vinculados à Selic Após a Pausa nos Subsídios de 2024

A suspensão de novos empréstimos do Plano Safra com subsídio federal e um salto da Selic para 13,25% elevaram os custos de captação, paralisando quase R$ 50 bilhões de financiamento agrícola. Apenas os programas do PRONAF permanecem, preservando R$ 5,6 bilhões para empréstimos a pequenos agricultores. Com muitos agricultores adiando a substituição de equipamentos, a demanda de curto prazo no mercado de tratores do Brasil arrefeceu, especialmente para modelos de médio porte.

Altas Tarifas de Importação sobre Componentes de Trem de Força

O imposto de importação, o IPI e o ICMS podem adicionar 30% ou mais ao custo de desembaraço de motores e transmissões avançados[5]"Brasil – Direitos de Importação de Equipamentos Agrícolas," Administração Internacional do Comércio, trade.gov. Embora existam isenções tarifárias, os atrasos na aprovação dificultam a atualização tecnológica rápida. Os requisitos de conteúdo local vinculados ao crédito do BNDES complicam ainda mais o fornecimento. O resultado é uma difusão mais lenta de trens de força de alta especificação no mercado de tratores do Brasil e persistentes diferenças de preço em relação às máquinas importadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência: A Demanda se Divide entre Propriedades Familiares e Grandes Fazendas

As unidades abaixo de 40 CV detinham 47,62% da participação do mercado de tratores do Brasil em 2025, atendendo a pequenos agricultores que cultivam culturas diversificadas em áreas limitadas. Em termos de valor, essa faixa ancora a receita recorrente, pois os ciclos de substituição têm em média 15 anos. Os modelos de médio porte de 40 a 100 CV formam o conjunto central de equipamentos para fazendas de grãos mistos no Sul e Sudeste. As máquinas acima de 140 CV representaram uma base menor, mas registraram o crescimento mais rápido, a um CAGR de 6,93%, impulsionado pelas fazendas de grãos do Cerrado que expandem o cultivo duplo.

A orientação de precisão, a semeadura em taxa variável e as plantadeiras de alta capacidade puxam a demanda por tratores mais potentes nas fazendas de fronteira. Por outro lado, os tratores compactos de 20 a 70 CV com tração integral lançados sob a plataforma OJA da Mahindra visam os produtores de pomares e hortaliças que buscam manobrabilidade e menor custo total. Tal divergência ressalta um mercado de tratores do Brasil em duas velocidades, onde as necessidades de potência e a acessibilidade definem as escolhas de compra. As restrições de gastos em meio a taxas de juros elevadas podem prolongar a vida útil das frotas abaixo de 40 CV, mas as economias de escala operacional favorecem a adoção contínua de unidades de potência premium entre os produtores comerciais de culturas.

Por Tipo de Tração: A Tração Integral Ganha Espaço em Terrenos Desafiadores

A Tração Dianteira reteve 62,41% da participação do mercado de tratores do Brasil em 2025, principalmente no Sul e no Sudeste costeiro, onde os solos são profundos e as inclinações dos campos são suaves. A adoção, a familiaridade e o menor preço de compra mantêm a demanda de substituição estável. O CAGR de 7,42% da Tração Integral até 2031 reflete a conversão de terras no Centro-Oeste, Norte e partes do Nordeste, onde solos mais arenosos e terrenos ondulados exigem tração extra.

Os sistemas de assistência ao eixo dianteiro combinados com maior potência permitem implementos mais largos, reduzindo as passagens por campo e economizando diesel. Os fabricantes de equipamentos originais agora oferecem pacotes de tração integral de nível básico em chassis de 75 a 120 CV, ajudando os pequenos produtores a acelerar a curva tecnológica. Estudos regionais de mecanização mostram que as grandes fazendas já operam com alta adoção tecnológica, enquanto muitas pequenas propriedades ainda carecem de acesso à tração integral, conforme a SciELO. Os pilotos de revendedores que agrupam pneus, kits de GPS e suporte remoto visam reduzir essa lacuna, deslocando gradualmente o mix de tipos de tração em todo o mercado de tratores do Brasil.

Por Aplicação: Dominância de Culturas em Fileiras Encontra Potencial de Retrofit Elétrico

As unidades de culturas em fileiras asseguraram uma participação de 56,88% em 2025, refletindo o papel central da soja, do milho e do algodão nas receitas de exportação. Os tratores para pomares e especialidades conquistam um nicho resiliente nos cinturões de citros e café, onde a folga do dossel e o raio de giro são importantes. Embora partindo de uma base baixa, os kits de retrofit totalmente elétrico devem crescer a um CAGR de 8,71%, impulsionados pela receita de créditos de carbono e pelos pilotos de subsídio a baterias.

Os municípios também estão testando conversões elétricas para trabalhos utilitários de baixa carga. Com seu conceito de prova do Fendt e100 Vario, fabricantes de equipamentos originais como a AGCO ilustram a crescente confiança na tecnologia de baterias. Se a infraestrutura de carregamento se expandir junto com as micro-redes solares rurais, as soluções elétricas poderão atingir um ponto de inflexão nos segmentos de baixa potência do mercado de tratores brasileiro.

Por Tipo de Combustível: O Diesel Ainda Domina, mas as Alternativas Ganham Apoio Político

Os motores a diesel impulsionaram 88,74% dos tratores vendidos em 2025, uma participação que ressalta as cadeias de suprimentos maduras e a robusta entrega de torque. No entanto, os formatos elétrico, híbrido e a biometano estão coletivamente progredindo a um CAGR de 9,06%. Os certificados RenovaBio e as perspectivas de biometano vinculado à cana-de-açúcar conferem ao Brasil uma plataforma única para a mecanização de baixo carbono. Combinado com o investimento em plantas-piloto de hidrogênio verde em usinas de açúcar, as partes interessadas antecipam a penetração de combustíveis alternativos primeiro em frotas que registram horas diárias previsíveis próximas aos pontos de abastecimento de biocombustíveis.

O hub de Sorocaba da Case IH construirá linhas de tratores para a transição energética destinadas aos mercados globais, confirmando o papel do Brasil como campo de testes. À medida que os preços dos pacotes de baterias caem e a contabilidade de carbono se torna mais rigorosa, a proporção de unidades não a diesel no mercado de tratores do Brasil deve aumentar, ainda que a partir de uma base inicial baixa.

Por Tipo de Transmissão: A Simplicidade Mecânica Enfrenta a Adoção do CVT

As caixas de câmbio mecânicas comandaram 63,66% das vendas em 2025, valorizadas pela durabilidade e facilidade de manutenção em regiões com escassez de técnicos. Ainda assim, os modelos CVT e hidrostáticos estão crescendo a um CAGR de 8,24%, principalmente em tratores acima de 117 kW, onde a economia de combustível e o conforto do operador justificam os prêmios de preço. Estima-se que o tamanho do mercado de tratores do Brasil vinculado aos sistemas CVT dobre até 2031, auxiliado por pacotes de financiamento dos fabricantes que destacam os menores custos do ciclo de vida.

O câmbio de potência semi-automático permanece popular em tratores de médio porte, onde os agricultores desejam correspondência de velocidade sem o investimento total em CVT. A capacidade CVT ganha espaço à medida que o plantio de precisão depende de velocidade constante sob carga variável. No entanto, a logística de pós-venda e as tarifas de peças de reposição continuam sendo barreiras para a conversão generalizada, reforçando a dominância mecânica nos segmentos de volume do mercado de tratores do Brasil.

Análise Geográfica

O Sul capturou 33,84% do mercado de tratores do Brasil em 2025, apoiando-se na mecanização consolidada e em uma densa rede de revendedores no Rio Grande do Sul, Paraná e Santa Catarina. A demanda de substituição por modelos abaixo de 100 CV predomina, mas as fazendas experimentam cada vez mais retrofits de telemática à medida que a cobertura móvel melhora. O Sudeste sustenta necessidades diversificadas de equipamentos, que vão desde tratores de culturas em fileiras para cana-de-açúcar até unidades para pomares de café e citros. A disponibilidade de financiamento completo por meio de bancos regionais sustenta o tamanho do mercado de tratores do Brasil nessa zona, mesmo sob condições de crédito nacional mais restritivas.

O Centro-Oeste lidera o crescimento com um CAGR de 5,93% até 2031, à medida que Mato Grosso e Goiás ampliam as rotações de cultivo duplo. As grandes fazendas incorporam tratores de tração integral acima de 140 CV para lidar com extensos campos de grãos, elevando a participação da região no tamanho do mercado de tratores do Brasil a cada ano. Os estados de fronteira no Norte, incluindo Pará e Rondônia, mostram crescente adoção vinculada a programas de conversão de pastagens, embora os obstáculos logísticos mantenham os volumes absolutos modestos. Os lançamentos de redes de revendedores e as instalações de serviço via satélite visam fechar as lacunas de serviço que atualmente suprimem as vendas.

O Nordeste permanece submecanizado, dependendo fortemente de mão de obra manual e pequena tração animal, apesar dos projetos de irrigação que melhoram a viabilidade das fazendas. A variabilidade climática e os padrões de posse de terra fragmentados limitam a escala de compras. No entanto, os empréstimos direcionados do PRONAF ajudam as propriedades familiares a adquirir unidades compactas de tração integral, criando um mercado de entrada para marcas orientadas ao custo-benefício. Em todo o país, as disparidades geográficas na densidade de tratores espelham divisões socioeconômicas mais amplas, garantindo que os pacotes de produtos e serviços específicos por região permaneçam centrais para a estratégia do mercado de tratores do Brasil.

Cenário Competitivo

O mercado de tratores brasileiro apresenta concentração moderada. A John Deere avançou após investir R$ 700 milhões para localizar modelos de alta tecnologia e garantir a resiliência da cadeia de suprimentos. A CNH Industrial a segue, aproveitando sua expansão em Sorocaba e a estratégia de dupla marca (Case IH e New Holland) para aprofundar seu alcance. A AGCO caiu para o terceiro lugar devido a lacunas nas ofertas de tração integral de média potência, o que motivou sua iniciativa de loja satélite FarmerCore para recuperar participação.

A alta capacidade fixa e a demanda de curto prazo fraca intensificam a concorrência de preços, especialmente nas faixas de 75 a 125 CV. Os ecossistemas de tecnologia de precisão emergem como o novo campo de batalha. A participação da CNH na Bem Agro fortalece a imagem por inteligência artificial para o gerenciamento de cana-de-açúcar e grãos. O Operations Center da Deere integra dados de campo nas decisões de financiamento, criando um fosso de serviços. Os montadores locais menores concentram-se em nichos abaixo de 40 CV, frequentemente cortejando propriedades familiares com preços agressivos, mas enfrentam dificuldades com a conformidade de segurança, expondo-os a multas regulatórias.

As parcerias de financiamento integrado conferem às grandes fabricantes de equipamentos originais uma vantagem, enquanto os revendedores testam modelos de assinatura que agrupam telemática, manutenção e caminhos de atualização. Startups como a Solinftec posicionam robôs de campo autônomos como ferramentas complementares, e não como substitutos diretos de tratores, aumentando a pressão sobre os incumbentes para se diferenciarem. A dinâmica competitiva geral indica que a profundidade tecnológica, o alcance do financiamento e a densidade de serviços rurais ditarão as mudanças de participação no mercado de tratores do Brasil até 2030.

Líderes do Setor de Tratores do Brasil

Deere & Company

CNH Industrial

AGCO

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2024: O Bradesco adquiriu 50% do Banco John Deere para ampliar o acesso ao crédito para o agronegócio e reduzir os custos de captação.

- Abril de 2024: A CNH Industrial e a Intelsat firmaram parceria em internet via satélite para ampliar a cobertura de telemática nas fazendas brasileiras.

Escopo do Relatório do Mercado de Tratores do Brasil

Um trator é um veículo geralmente disponível com uma ou duas rodas pequenas na frente e duas rodas grandes na traseira. É utilizado em aplicações agrícolas, de construção e logística para movimentar implementos acoplados, como rotavadores, aração, preparo do solo, semeadura, cultivo e colheita.

O mercado de tratores do Brasil é segmentado por potência, tipo de tração e aplicação. Por potência, o mercado é segmentado em abaixo de 40 CV, 40 CV - 100 CV e acima de 100 CV. Por tipo de tração, o mercado é segmentado em tração dianteira e tração integral/tração nas quatro rodas. Por aplicação, o mercado é segmentado em tratores para culturas em fileiras, tratores para pomares e outras aplicações.

Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (USD).

| Abaixo de 40 CV |

| 40 - 100 CV |

| 101 - 140 CV |

| Acima de 140 CV |

| Tração Dianteira |

| Tração Integral/Tração nas Quatro Rodas |

| Culturas em Fileiras |

| Pomar / Especialidade |

| Industrial e Outros |

| Diesel |

| Híbrido / Biometano |

| Totalmente Elétrico |

| Mecânica (Sincronizada/Não Sincronizada) |

| Câmbio de Potência Semi-/Total |

| CVT / Hidrostático |

| Sul |

| Sudeste |

| Centro-Oeste |

| Nordeste |

| Norte |

| Por Potência | Abaixo de 40 CV |

| 40 - 100 CV | |

| 101 - 140 CV | |

| Acima de 140 CV | |

| Por Tipo de Tração | Tração Dianteira |

| Tração Integral/Tração nas Quatro Rodas | |

| Por Aplicação | Culturas em Fileiras |

| Pomar / Especialidade | |

| Industrial e Outros | |

| Por Combustível / Fonte de Energia | Diesel |

| Híbrido / Biometano | |

| Totalmente Elétrico | |

| Por Tipo de Transmissão | Mecânica (Sincronizada/Não Sincronizada) |

| Câmbio de Potência Semi-/Total | |

| CVT / Hidrostático | |

| Por Região | Sul |

| Sudeste | |

| Centro-Oeste | |

| Nordeste | |

| Norte |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratores do Brasil e qual é a sua taxa de crescimento?

O mercado de tratores do Brasil atingiu USD 1,88 bilhão em 2026 e deve subir para USD 2,12 bilhões até 2031, registrando um CAGR de 2,48%.

Qual segmento de potência está se expandindo mais rapidamente?

Os tratores acima de 140 CV lideram o crescimento, avançando a um CAGR de 6,93%, pois as grandes fazendas de grãos do Cerrado necessitam de máquinas de alta capacidade.

Como as condições de financiamento estão afetando a demanda por tratores?

A suspensão dos empréstimos subsidiados em 2024 e uma taxa Selic de 13,25% elevaram os custos de captação, levando muitos agricultores a adiar as compras até que as condições de crédito se estabilizem.

Qual região oferece as melhores perspectivas de crescimento?

O Centro-Oeste deve registrar um CAGR de 5,93% até 2031, à medida que as fazendas em larga escala em Mato Grosso e Goiás continuam expandindo a área cultivada.

Quais tecnologias estão influenciando mais as novas compras de tratores?

Os recursos de agricultura de precisão, a telemática integrada e o diagnóstico remoto são os principais diferenciais, incentivando atualizações para modelos conectados, apesar dos preços iniciais mais elevados.

Página atualizada pela última vez em: