Tamanho e Participação do Mercado de Equipamentos para Processamento Mineral no Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

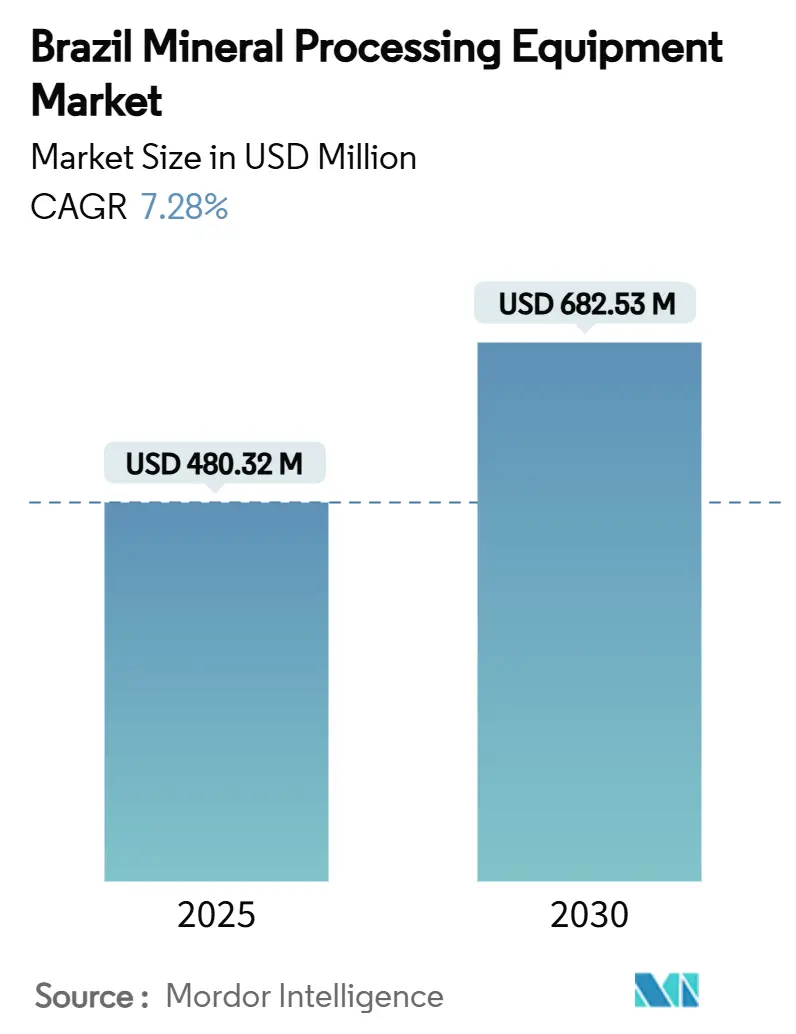

| Tamanho do Mercado (2025) | 480.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 682.53 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Processamento Mineral no Brasil por Mordor Intelligence

O mercado de equipamentos para processamento mineral no Brasil registrou USD 480,32 milhões em 2025 e está projetado para alcançar USD 682,53 milhões até 2030, traduzindo-se em um CAGR de 7,28% ao longo do período de previsão. O investimento acelerado sob a janela de financiamento Nova Indústria Brasil do governo, o acentuado aumento nos volumes de exportação de minério de ferro e a rápida expansão de projetos de conversão de lítio sustentam coletivamente uma demanda sólida de médio prazo por sistemas de cominuição, classificação e concentração. Retrofits de automação que elevam o rendimento e reduzem o tempo de inatividade para manutenção, além de crédito vinculado a critérios ESG que reduz o custo de capital para plantas "verdes", estão ampliando a base endereçável de compradores tanto entre mineradoras de grande porte quanto de médio porte. O posicionamento competitivo favorece fornecedores capazes de combinar equipamentos de alta capacidade para mineração a céu aberto com plataformas de controle baseadas em gêmeos digitais. Ao mesmo tempo, a escassez de talentos em cibersegurança de tecnologia operacional restringe operadores de menor porte de avançar além dos modos manual ou semiautomatizado. Os prazos de entrega permanecem voláteis porque a logística terrestre depende fortemente do transporte rodoviário, embora a localização proativa por parte dos principais fabricantes esteja facilitando a disponibilidade de peças e o tempo de resposta dos serviços de campo.

Principais Conclusões do Relatório

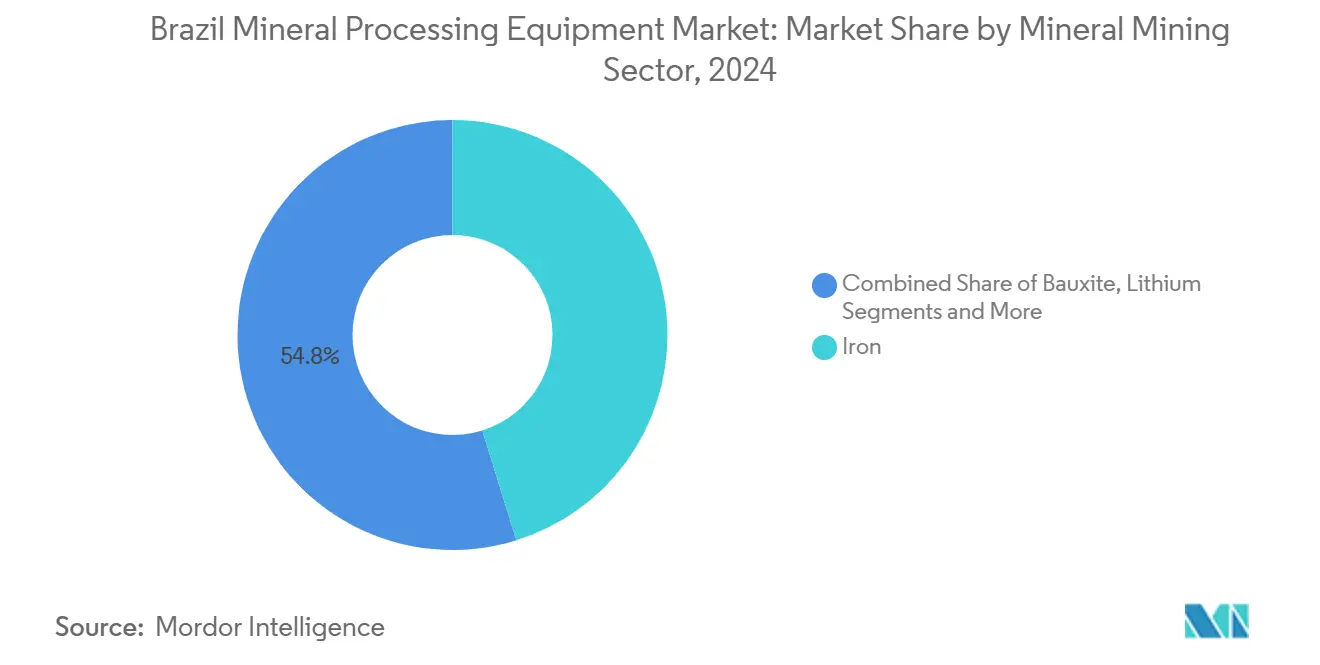

- Por setor de mineração mineral, o minério de ferro reteve 45,19% da participação do mercado de equipamentos para processamento mineral no Brasil em 2024, enquanto os equipamentos para processamento de lítio avançam a um CAGR de 12,26% até 2030.

- Por tipo de equipamento, os britadores lideraram com 25,38% de participação na receita em 2024; as células de flotação estão previstas para registrar o CAGR mais rápido de 9,23% até 2030.

- Por método de mineração, as operações a céu aberto representaram 74,26% do tamanho do mercado de equipamentos para processamento mineral no Brasil em 2024, enquanto os equipamentos subterrâneos se expandem a um CAGR de 11,28% entre 2025-2030.

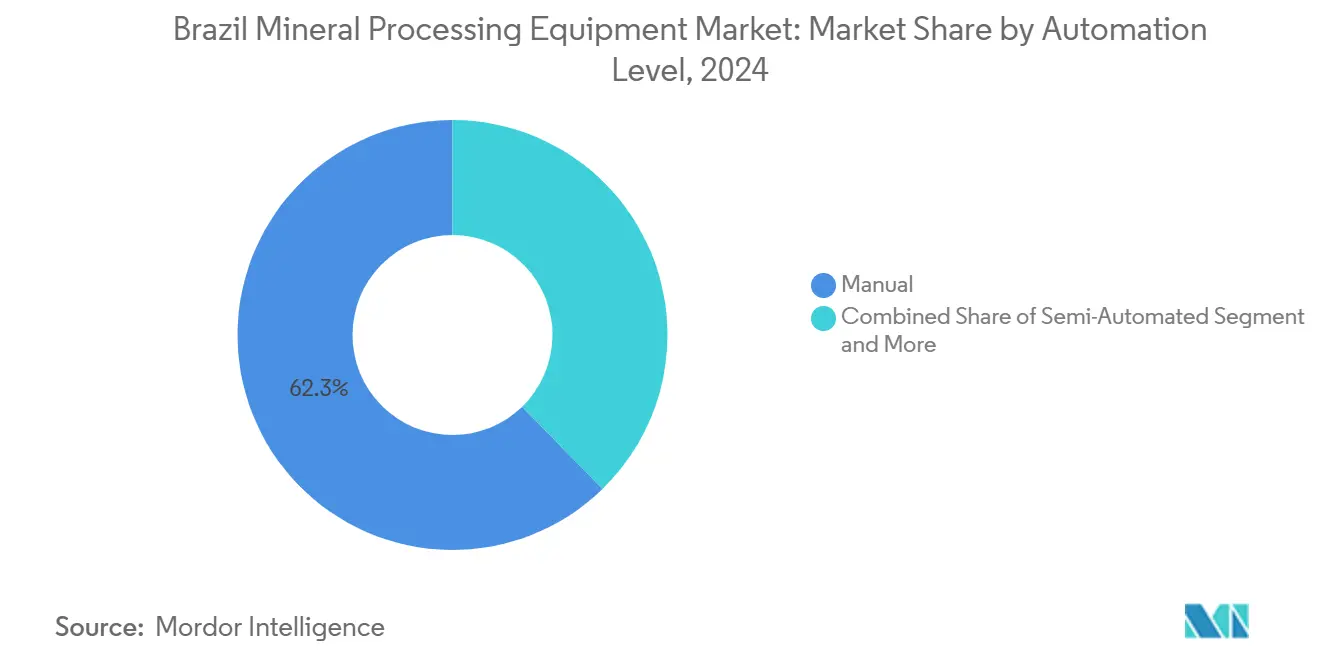

- Por nível de automação, os sistemas manuais ainda detinham 62,28% da participação do tamanho do mercado de equipamentos para processamento mineral no Brasil em 2024, mas as plantas totalmente automatizadas estão projetadas para crescer a um CAGR de 11,72% até 2030.

- Por geografia, a região Sudeste respondeu por 41,19% da participação do mercado de equipamentos para processamento mineral no Brasil em 2024; o Norte está projetado para crescer mais rapidamente, a um CAGR de 8,84% entre 2025-2030.

Tendências e Perspectivas do Mercado de Equipamentos para Processamento Mineral no Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da produção mineral | +2.1% | Sudeste, Norte, Centro-Oeste | Médio prazo (2-4 anos) |

| Incentivos de tramitação acelerada | +1.8% | Nacional, ganhos iniciais em Minas Gerais e Pará | Curto prazo (≤ 2 anos) |

| Demanda por minerais críticos | +1.5% | Repercussão global no Sudeste e Norte | Longo prazo (≥ 4 anos) |

| Reduções de OPEX por automação | +1.2% | Núcleo no Sudeste, expansão para o Norte | Médio prazo (2-4 anos) |

| Impulso do financiamento ESG | +0.9% | Nacional, concentração no Sudeste | Longo prazo (≥ 4 anos) |

| Normas de segurança de barragens de rejeitos | +0.7% | Prioridade nacional no Sudeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento dos Volumes de Produção Mineral Impulsiona a Modernização de Equipamentos

A Vale tem como meta uma produção de minério de ferro de 340-360 milhões de toneladas até 2026, elevando a demanda por britadores de alta capacidade, rolos de alta pressão de moagem e empilhadeiras-recuperadoras capazes de operar de forma confiável em ciclos de 8.000 t h−1[1]"Relatório de Produção e Vendas T1-2025,", Vale S.A., vale.com. As remessas de lítio transformaram o Brasil no quinto maior exportador mundial em 2024, catalisando a aquisição de células de flotação de espodumênio, separadores de meio denso e reatores hidrometalúrgicos para linhas de carbonato de lítio. A produção de pelotas e finos da Samarco disparou no primeiro semestre de 2025. No primeiro semestre de 2025, a produção de pelotas e finos da Samarco cresceu 64% em relação ao mesmo período de 2024, atingindo 7,1 milhões de toneladas métricas, ilustrando como os programas de retomada se traduzem rapidamente em pedidos de moinhos de moagem e fornos de induração no valor de centenas de milhões. O impulso produtivo é amplo, abrangendo cobre, níquel e bauxita, e obriga os operadores a priorizar métricas de tempo médio entre falhas em detrimento das considerações de menor custo de capital.

O Marco de Políticas Governamentais Acelera a Implantação de Equipamentos

A facilidade Nova Indústria Brasil, de BRL 300 bilhões, destina crédito concessionado para linhas modernas de cominuição e classificação e plantas de montagem local, reduzindo os períodos típicos de retorno em até 18 meses para mineradoras de grande porte[2]"Decreto de Política Nova Indústria Brasil,", Governo do Brasil, gov.br. Com 56 projetos de minerais estratégicos pré-selecionados para financiamento do BNDES, os fabricantes de equipamentos originais vislumbram pipelines previsíveis tanto para revitalizações de plantas existentes quanto para novos polos, particularmente no Pará e em Minas Gerais.

O Financiamento Vinculado a Critérios ESG Reduz o Custo de Capital para Plantas "Verdes"

Em 2024, empréstimos vinculados à sustentabilidade indexados a metas de redução de emissões de Escopo 1+2 reduziram os custos médios de captação para produtores brasileiros de minério de ferro. Pacotes de equipamentos com motores de alta eficiência, filtros de rejeitos em pilha seca e acionamentos regenerativos para transportadores frequentemente se qualificam para essas taxas preferenciais, deslocando as decisões de compra em direção a faixas tecnológicas de médio-alto padrão. A tendência é particularmente pronunciada no Sudeste, onde grandes fundos orientados a critérios ESG têm sede e mantêm protocolos rigorosos de triagem.

Atualizações Obrigatórias de Segurança de Barragens de Rejeitos Impulsionam Pedidos de Equipamentos

A regulamentação pós-Brumadinho exige o descomissionamento de todas as barragens a montante até 2035. Os operadores estão substituindo circuitos de rejeitos úmidos por espessamento de pasta, ciclonagem de cone profundo e filtros de pilha seca. A onda de retrofits está concentrada no curto prazo porque as seguradoras aplicam sobretaxas de prêmio em operações com barragens a montante a partir de 2027, impulsionando o capex acelerado no curto prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Licenciamento mais rigoroso e imposto de carbono | −1.4% | Nacional, concentração no Sudeste | Médio prazo (2-4 anos) |

| Gargalos ferroviários e portuários | −0.8% | Nacional, agudo no Sudeste e Norte | Longo prazo (≥ 4 anos) |

| Tarifas elevadas de energia elétrica | −0.6% | Nacional, mais severo no Sudeste | Curto prazo (≤ 2 anos) |

| Escassez de talentos em cibersegurança de tecnologia operacional | −0.4% | Nacional, crítico no Sudeste e Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tarifas Industriais de Energia Elétrica Elevadas em Comparação com Pares Globais

Em dezembro de 2024, o preço médio da energia elétrica industrial no Brasil foi de 877 reais por megawatt-hora. O preço máximo foi atingido em outubro do mesmo ano, a 925 reais por megawatt-hora. Os projetos estão escalonando as sequências de partida de moinhos para horários fora do pico, mas isso comprime as janelas diárias de processamento e infla os requisitos de dimensionamento de equipamentos, elevando o capex por tonelada instalada.

Escassez Aguda de Técnicos Especializados em Cibersegurança de Tecnologia Operacional

A automação completa requer especialistas capazes de integrar controladores lógicos programáveis, bancos de dados historiadores e análises habilitadas por inteligência artificial. O pipeline de formação profissional do Brasil produz anualmente poucos graduados em automação industrial em relação à demanda do setor de mineração, criando uma lacuna de talentos que prolonga os cronogramas de comissionamento em vários trimestres. Os contratantes respondem estruturando acordos de serviço de longo prazo nos quais os fabricantes de equipamentos originais alocam sua própria equipe no local, alterando efetivamente a economia dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Mineração Mineral: Dominância do Ferro Enfrenta Disrupção do Lítio

O minério de ferro respondeu por 45,19% da participação do mercado de equipamentos para processamento mineral no Brasil em 2024, impulsionado por 389 milhões de toneladas de exportações. O tamanho do mercado de equipamentos para processamento mineral no Brasil vinculado aos fluxogramas de ferro deve se expandir de forma constante, porém mais lentamente do que os circuitos de minerais críticos nos próximos cinco anos. A demanda por equipamentos para lítio, crescendo a um CAGR de 12,26%, beneficia-se da expansão da Fase 3 da Sigma Lithium e do planejado dobramento da produção de espodumênio da Companhia Brasileira de Lítio. A bauxita e o níquel mantêm crescimento de dígito médio único impulsionado pela demanda por chapas de alumínio e projetos de precursores para baterias de veículos elétricos. A inauguração da planta-piloto de terras raras da Aclara sinaliza categorias nascentes que requerem equipamentos de separação proprietários que os incumbentes desejam licenciar localmente.

No futuro, as grandes mineradoras de minério de ferro estão pivotando em direção a vias de concentração a seco para eliminar barragens de rejeitos; portanto, os investimentos migrarão de conjuntos de lavadores úmidos e ciclones para módulos de separadores a ar. Embora em menor número, as linhas de conversão de salmoura de lítio requerem cristalizadores de alta pureza e evaporadores de triplo efeito com preços entre USD 20-25 milhões cada, diluindo rapidamente a participação do ferro no mercado total de equipamentos para processamento mineral no Brasil. Os fluxogramas de cobre e níquel integram cada vez mais autoclaves de oxidação sob pressão e reatores de biolixiviação, elevando o nível técnico para potenciais entrantes e reforçando o prêmio cobrado por fornecedores estabelecidos de metalurgia a alta temperatura.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Equipamento: Britadores Lideram Enquanto Células de Flotação Aceleram

Os britadores detinham 25,38% da participação do mercado de equipamentos para processamento mineral no Brasil em 2024, pois toda linha de projeto novo ou revitalização começa com a redução primária de tamanho. As atualizações de britadores cônicos que elevam a potência acima de 1.200 kW são particularmente procuradas nas minas de Carajás e do Quadrilátero Ferrífero. As células de flotação estão projetadas para um CAGR de 9,23% até 2030, impulsionadas pela necessidade de liberar minerais de lítio e cobre finamente disseminados. Enquanto isso, os rolos de alta pressão de moagem penetram nas atualizações de hematita onde a escassez de água restringe o rendimento convencional de moinhos SAG.

Os fornecedores se diferenciam pela metalurgia das superfícies de desgaste, sensores plug-and-play e algoritmos de otimização de reagentes. Os hidrociclones gMAX de próxima geração da FLSmidth, por exemplo, aumentam a nitidez de corte enquanto reduzem os requisitos de pressão de alimentação, permitindo acionamentos de bombas menores e economizando 750 MWh anualmente por linha. A filtração de rejeitos passou de nicho para mainstream: cada concentrador de minério de ferro de 35.000 t/d agora orça entre USD 80-90 milhões apenas para trens de prensas de placas.

Por Método de Mineração: Operações a Céu Aberto Dominam o Crescimento Subterrâneo

As minas a céu aberto geraram 74,26% da receita do mercado de equipamentos para processamento mineral no Brasil em 2024, pois Carajás, S11D e Itabira continuam a depender de sistemas de britagem e transporte dentro da cava com caminhões e escavadeiras capazes de 12.000 t h−1. No entanto, espera-se que os equipamentos subterrâneos registrem um CAGR de 11,28%, auxiliados por realces mais profundos de minério de ferro em Mariana e projetos de cobre de alto teor, como o depósito Alemão da Vale. A transição convida frotas de carregadeiras-transportadoras de 35 t, perfuratrizes jumbo de veio estreito e sofisticados sistemas de ventilação sob demanda.

A autonomia está sustentando a curva de custos para frotas subterrâneas. O uso de drones ExynAero pela Jaguar Mining para escanear vazios elimina o monitoramento manual de cavidades que anteriormente interrompia as operações de carregamento por duas horas por turno. A aquisição da GHH pela Komatsu adiciona carregadeiras de baixo perfil e escaladores para atender às alturas de teto abaixo de 3,5 m do Brasil. Os operadores de superfície ainda superam os gastos em sistemas de britagem e transporte dentro da cava e transportadores de longa distância, mas as expansões incrementais de plantas existentes estão desacelerando; assim, a participação relativa de carteira tenderá para as tecnologias subterrâneas à medida que a profundidade dos recursos aumenta.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Nível de Automação: Operações Manuais Persistem Apesar do Avanço da Automação

As plantas manuais compreendiam 62,28% do mercado de equipamentos para processamento mineral no Brasil em 2024, em grande parte porque centenas de pedreiras de médio porte e operações de ouro carecem do capital para adotar robótica. No entanto, o segmento totalmente automatizado está registrando um CAGR de 11,72% à medida que Vale, Anglo American e Samarco implantam camadas de gestão de frotas, controle de processos e otimização por inteligência artificial. O tamanho do mercado de equipamentos para processamento mineral no Brasil vinculado a plataformas automatizadas está, portanto, crescendo quase duas vezes mais rápido do que a base geral.

Os mandatos de segurança reforçam a economia da automação. Centros de operação remota em Belo Horizonte agora controlam escavadeiras não tripuladas a 1.500 km de distância no Pará, reduzindo lesões com afastamento e garantindo descontos em seguros. No entanto, a crônica escassez de especialistas em cibersegurança de tecnologia operacional desencadeia modelos de serviço gerenciado pelo fornecedor, nos quais os fabricantes de equipamentos originais assumem garantias de disponibilidade e absorvem responsabilidades de proteção cibernética. Operadores de menor porte continuam a preferir configurações manuais, mas estão adotando kits de sensores que podem ser instalados retroativamente em moinhos legados, criando efetivamente uma jornada gradual em direção à autonomia.

Análise Geográfica

O Sudeste representou 41,19% do mercado de equipamentos para processamento mineral no Brasil em 2024, pois Minas Gerais abriga o cinturão de ferro do Quadrilátero Ferrífero, além de conjuntos de ativos de lítio, ouro e fosfato que juntos atraem capex contínuo de revitalização. A região se beneficia de rodovias de pista dupla até o Porto de Vitória e sólida interconectividade de rede elétrica que simplifica a instalação de acionamentos SAG de alta confiabilidade. O escrutínio ambiental após o desastre de Brumadinho está enrijecendo as normas de rejeitos, mas simultaneamente impulsionando a adoção de tecnologias de empilhamento a seco, sustentando nova demanda por espessadores de pasta e prensas de filtro de correia.

O Norte está projetado para registrar o maior CAGR de 8,84% até 2030, ancorado pelo projeto da Vale de elevar a produção de Carajás para 230 Mt a−1 e por novos depósitos de cobre e ouro no Pará. A duplicação ferroviária no Corredor de Carajás facilita a entrega de cascas de moinhos superiores a 300 t cada, incentivando os fabricantes de equipamentos originais a pré-posicionar pátios de armazenamento em Marabá. O bioma amazônico apresenta obstáculos de ESG e aprovação comunitária; portanto, os fornecedores incorporam análise de ciclo de vida e fornecimento de energia renovável para atender aos limites dos cartões de pontuação de aquisição.

O Nordeste, o Sul e o Centro-Oeste formam coletivamente um cluster secundário de equipamentos. O corredor de Ilhéus, na Bahia, está emergindo como um polo de lítio, estimulando pedidos de concentradores de espodumênio e fornos de calcinação. O Sul sustenta ciclos moderados de substituição de equipamentos para carvão e minerais industriais, enquanto as minas de fosfato e potássio do Centro-Oeste sustentam as vendas de lavadores de atrito e secadores rotativos críticos para matérias-primas de fertilizantes. À medida que as melhorias de infraestrutura dispersam a atividade econômica, o mercado de equipamentos para processamento mineral no Brasil apresentará um perfil de receita regionalmente mais equilibrado.

Cenário Competitivo

O mercado de equipamentos para processamento mineral no Brasil permanece moderadamente fragmentado. Os principais fabricantes de equipamentos originais — Metso, FLSmidth, Caterpillar, Komatsu e ABB — controlam os equipamentos novos e os contratos de serviço de Nível 1. A Metso gerou 23% de suas vendas de EUR 4,8 bilhões em 2024 na América do Sul, apoiada por seu centro de desempenho em Belo Horizonte, que monta britadores cônicos e peneiras para entrega local. A FLSmidth registrou um aumento de 4% na receita de serviços de mineração no primeiro trimestre de 2025, sinalizando uma mudança de ciclos cíclicos de capex para trabalhos de peças de reposição e otimização no estilo de anuidade[3]"Relatório Intermediário T1-2025,", FLSmidth, flsmidth.com.

Movimentos estratégicos estão remodelando a concorrência. A aquisição da GHH pela Komatsu em 2024 traz carregadeiras subterrâneas de baixo perfil para seu catálogo no Brasil, posicionando-a contra a Sandvik e a Epiroc em realces de grande profundidade. A Caterpillar apresentou módulos de Transferência Dinâmica de Energia para caminhões de transporte com assistência por troley, alinhando-se com os compromissos de redução de Escopo 1 das mineradoras. A ABB firmou um acordo-quadro global plurianual com a BHP cobrindo automação e eletrificação, proporcionando-lhe um pipeline para retrofits de acionamentos sem engrenagens em concentradoras brasileiras. Integradores locais de automação, como Torsi-Tec e Actemium, estão ganhando participação em implantações de gêmeos digitais em toda a planta, forçando os fabricantes de equipamentos originais tradicionais a abrir gateways de API ou arriscar a exclusão de licitações integradas.

As credenciais de sustentabilidade decidem cada vez mais os resultados de licitações. Fornecedores que oferecem dados de análise de ciclo de vida, peças de desgaste recicláveis e centros de serviço alimentados por energia renovável têm vantagem junto a mineradoras conscientes de critérios ESG que sinalizam preferências de aquisição alinhadas ao carbono para os credores. A profundidade do mercado, portanto, favorece provedores capazes de agrupar equipamentos, software e técnicos no local em contratos baseados em resultados.

Líderes do Setor de Equipamentos para Processamento Mineral no Brasil

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Vale confirma planos para eliminar o uso de água no processamento de minério de ferro em Carajás até 2027, desencadeando investimentos em larga escala em tecnologias de britagem e peneiramento a seco.

- Junho de 2025: A Viridis Mining garante financiamento para seu projeto de terras raras Colossus, abrindo caminho para pedidos de equipamentos de separação proprietários.

- Abril de 2025: A Aclara Resources inaugura a primeira planta-piloto de terras raras pesadas do Brasil, exigindo sistemas de separação magnética e por solvente.

Escopo do Relatório do Mercado de Equipamentos para Processamento Mineral no Brasil

| Bauxita |

| Ferro |

| Lítio |

| Níquel |

| Cobre |

| Outros |

| Britadores |

| Alimentadores |

| Transportadores |

| Moinhos de Moagem |

| Peneiramento e Classificação |

| Células de Flotação |

| Separadores Magnéticos e Gravimétricos |

| Sistemas de Gestão de Rejeitos |

| Perfuratrizes e Rompedores |

| Outros |

| Mineração a Céu Aberto |

| Mineração Subterrânea |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Norte |

| Nordeste |

| Sudeste |

| Sul |

| Centro-Oeste |

| Por Setor de Mineração Mineral | Bauxita |

| Ferro | |

| Lítio | |

| Níquel | |

| Cobre | |

| Outros | |

| Por Tipo de Equipamento | Britadores |

| Alimentadores | |

| Transportadores | |

| Moinhos de Moagem | |

| Peneiramento e Classificação | |

| Células de Flotação | |

| Separadores Magnéticos e Gravimétricos | |

| Sistemas de Gestão de Rejeitos | |

| Perfuratrizes e Rompedores | |

| Outros | |

| Por Método de Mineração | Mineração a Céu Aberto |

| Mineração Subterrânea | |

| Por Nível de Automação | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Região | Norte |

| Nordeste | |

| Sudeste | |

| Sul | |

| Centro-Oeste |

Principais Questões Respondidas no Relatório

Qual é o valor previsto do mercado de equipamentos para processamento mineral no Brasil até 2030?

O mercado está projetado para alcançar USD 682,53 milhões até 2030, crescendo a um CAGR de 7,28%.

Qual categoria de equipamento crescerá mais rapidamente até 2030?

Espera-se que as células de flotação registrem um CAGR de 9,23%, o mais rápido entre todos os tipos de equipamentos.

Por que a região Norte é considerada o centro de demanda de crescimento mais rápido?

A expansão de Carajás pela Vale, novos depósitos de cobre e ouro e melhorias ferroviárias posicionam o Norte para um CAGR de 8,84% na demanda por equipamentos.

Como os requisitos de ESG estão influenciando a aquisição de equipamentos?

Empréstimos vinculados à sustentabilidade e regulamentações mais rígidas sobre rejeitos impulsionam os operadores a adotar filtros de pilha seca, acionamentos energeticamente eficientes e frotas autônomas de baixa emissão.

Qual segmento de método de mineração oferece a perspectiva de crescimento mais forte?

Espera-se que os equipamentos de mineração subterrânea cresçam a um CAGR de 11,28% à medida que os depósitos superficiais se esgotam e corpos de minério mais profundos são desenvolvidos.

Página atualizada pela última vez em: