Tamanho e Participação do Mercado de Equipamentos de Mineração da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2019 - 2024 |

| Tamanho do Mercado (2026) | 7.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos de Mineração da Arábia Saudita por Mordor Intelligence

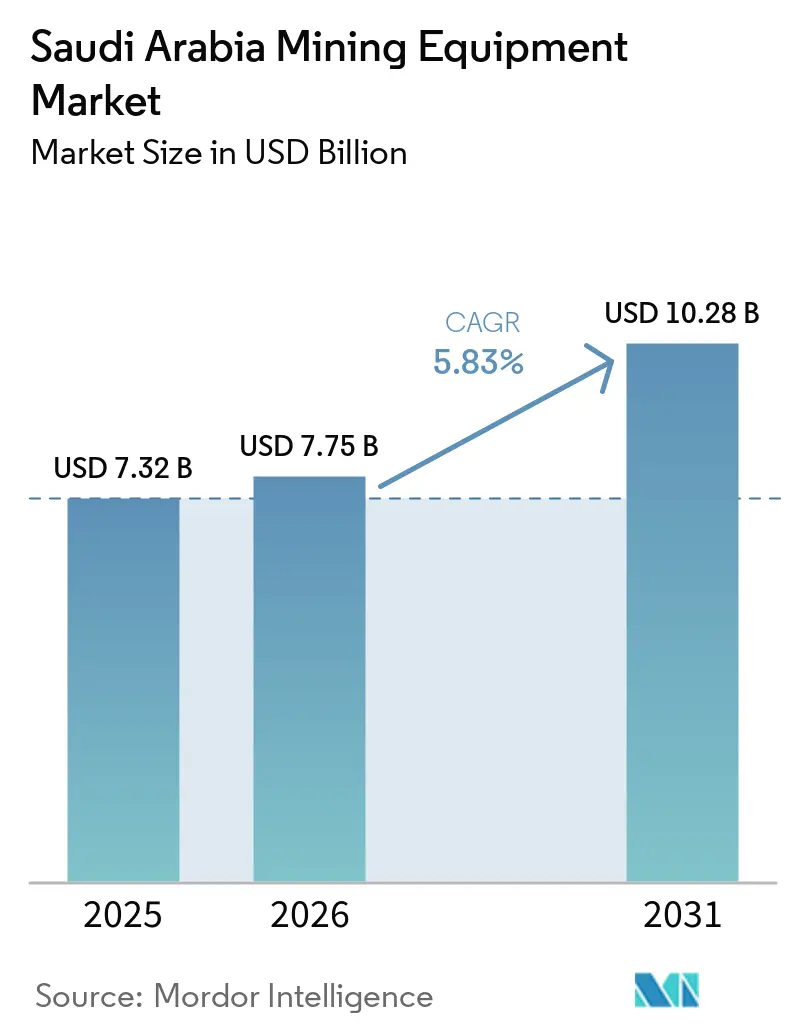

O tamanho do mercado de equipamentos de mineração da Arábia Saudita foi avaliado em 7,32 bilhões de USD em 2025 e estima-se que cresça de 7,75 bilhões de USD em 2026 para atingir 10,28 bilhões de USD até 2031, a um CAGR de 5,83% durante o período de previsão (2026-2031). A Visão 2030 tem como objetivo aumentar significativamente a contribuição da mineração para o PIB. Essa ambição é apoiada pelo extenso plano de capital da Ma'aden, que investe fortemente em escavação, transporte e processamento a jusante. As licenças de exploração registraram crescimento substancial, com uma rodada recente liberando uma grande área de terreno de rocha dura para licitação privada, criando oportunidades para perfuratrizes, valetadeiras e britadores móveis. Com o aumento dos preços do diesel, há maior foco nos custos de combustível, impulsionando testes de transporte por bateria elétrica e sistemas de assistência por troley. As cotas de conteúdo local para contratos maiores alteraram as preferências de compra. Essa mudança beneficia os fabricantes de equipamentos originais (OEMs) com centros de montagem, centros de serviço ou academias técnicas na Arábia Saudita, oferecendo proteção aos fornecedores estabelecidos contra importações de baixo custo.

Principais Conclusões do Relatório

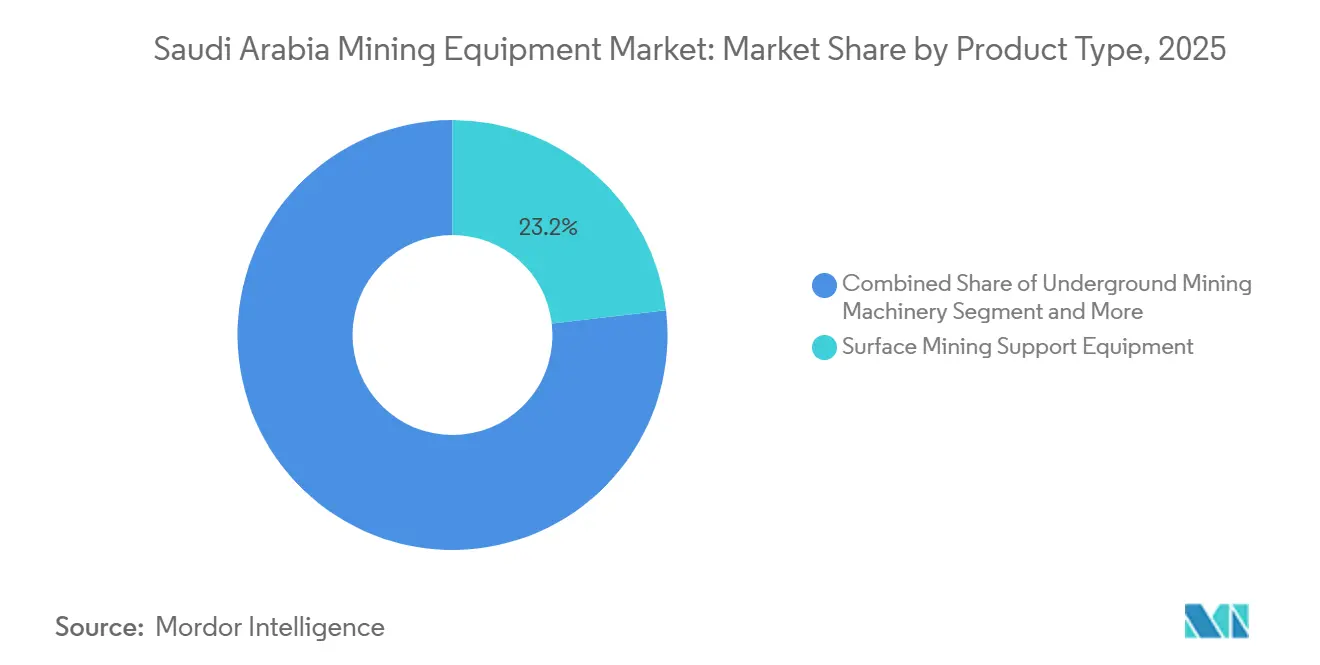

- Por tipo de produto, os Equipamentos de Suporte à Mineração a Céu Aberto lideraram com 23,16% da participação do mercado de equipamentos de mineração da Arábia Saudita em 2025. Perfuratrizes e Rompedores devem avançar a um CAGR de 6,17% até 2031, o mais rápido entre todos os grupos de produtos.

- Por função, a Escavação respondeu por 41,16% do mercado de equipamentos de mineração da Arábia Saudita em 2025. O Processamento deve expandir a um CAGR de 6,22% entre 2026 e 2031, superando o transporte e outras funções de suporte.

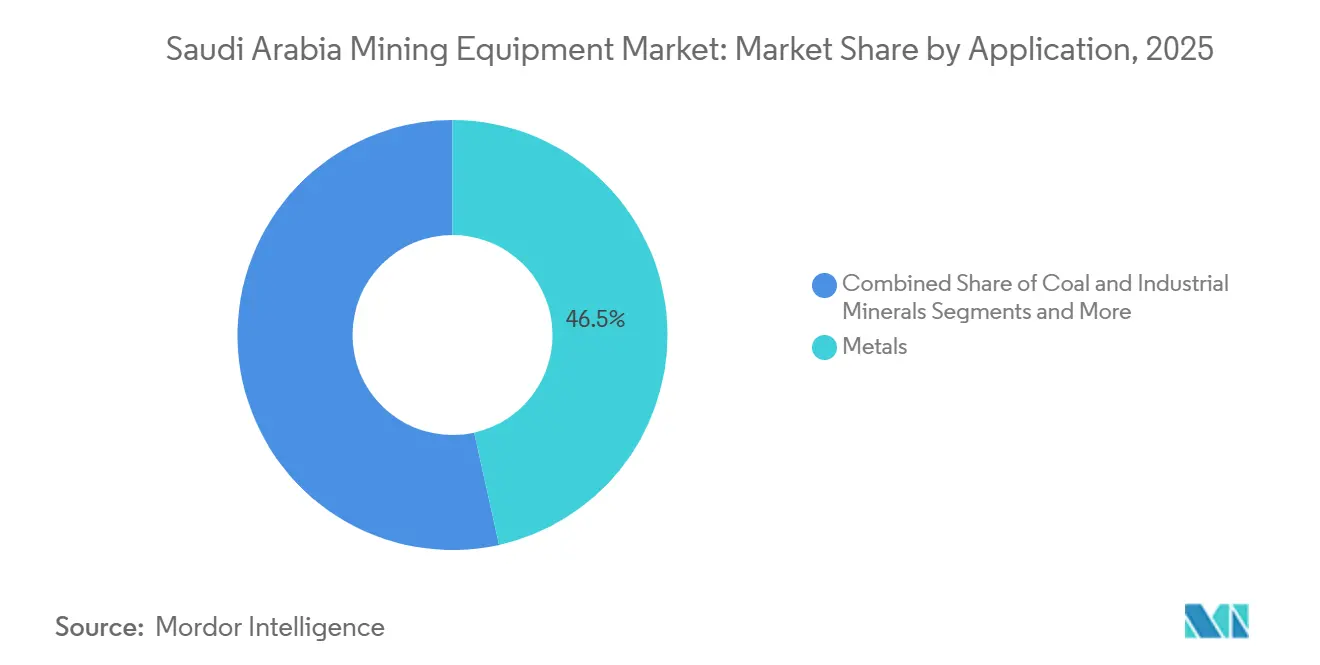

- Por aplicação, Metais comandou 46,53% de participação em 2025 e deve crescer a um CAGR de 5,95% até 2031, beneficiando-se de projetos de ouro e metais para baterias.

- Por fonte de energia, os equipamentos a Bateria Elétrica devem registrar um CAGR de 9,31% no período 2026-2031, em comparação com a trajetória estável do diesel.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privatizações de Minas da Visão 2030 | +1.2% | Nacional, com concentração em Riade e na Província Oriental | Médio prazo (2 a 4 anos) |

| Aumento nas Licenças de Exploração de Rocha Dura | +1.0% | Região do Escudo Arábico, províncias do Norte e do Oeste | Curto prazo (≤ 2 anos) |

| Expansão de Refinarias de Metais para Baterias | +0.9% | Província Oriental e corredor NEOM | Médio prazo (2 a 4 anos) |

| Cotas de Conteúdo Local | +0.8% | Nacional, com centros de manufatura em Ras Al Khair e Jubail | Longo prazo (≥ 4 anos) |

| Automação de Minas e Corredores 5G | +0.7% | NEOM, Riade e principais locais de mineração | Médio prazo (2 a 4 anos) |

| Incentivos para Conversão de Diesel para Elétrico | +0.6% | Nacional, com adoção antecipada em megaprojetos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Privatizações de Minas Vinculadas à Visão 2030

A emissão de 61 licenças de exploração em 2025 ilustra a liberação mais agressiva de áreas minerais desde a liberalização do setor[1] "Estatísticas Anuais 2025,", Ministério da Indústria e Recursos Minerais, misa.gov.sa. Os gastos com perfuração em estágio inicial aumentaram significativamente ao longo do tempo. No entanto, existe uma defasagem de vários meses entre o licenciamento e a aquisição de frotas, resultando em uma carteira de pedidos de vários anos para perfuratrizes de furo de detonação e britadores móveis. A demanda de base é ancorada pelo extenso programa da Ma'aden. Em contraste, players menores como a Hancock Prospecting estão se inclinando para frotas de aluguel e modelos de equipamento como serviço. As regulamentações de conteúdo local obrigam os OEMs a estabelecer armazéns de peças ou células de montagem. Um exemplo disso é a Tesmec, que planeja localizar a montagem de máquinas de valetamento em um futuro próximo, reforçando essa tendência. Embora essas medidas ampliem as oportunidades de emprego, elas também elevam as despesas de capital de curto prazo à medida que os fornecedores instalam instalações duplicadas no mercado doméstico.

Aumento nas Licenças de Exploração de Rocha Dura

Em todo o Escudo Arábico, as perspectivas de ouro, cobre e zinco estão recorrendo cada vez mais a perfuratrizes rotativas de alta penetração e martelos resistentes ao desgaste, desviando investimentos das sondas de fosfato mais suaves. A Epiroc, em colaboração com a Binshehab, começou a estocar sondas de frente e de produção em Dammam, com o objetivo de reduzir os prazos de entrega. Apenas uma pequena porcentagem das ocorrências conhecidas do Escudo está em conformidade com os padrões JORC ou NI 43-101, criando um acúmulo de pedidos para contratantes de perfuração de testemunho. Mansourah & Massarah atingiram recentemente seu primeiro doré e estão avançando em direção à capacidade de produção plena. Enquanto isso, Ar Rjum está se preparando para uma adjudicação de EPCM com especificações para as sondas Sandvik DI650i e DP1100. Devido às condições áridas, vários projetos estão agora implementando circuitos de perfuração a seco. Embora isso aumente as despesas de capital, pode reduzir significativamente os custos de consumíveis ao longo do tempo.

Rápida Construção de Refinarias de Metais para Baterias

O EV Metals Group está investindo em uma planta de hidróxido de lítio, enquanto a Northern Graphite está alocando recursos para uma instalação de ânodo. Ambas as instalações requerem matéria-prima sub-micrônica, levando as linhas de fosfato legadas ao limite. A Metso garantiu um contrato significativo para a planta de ouro de Ar Rjum, e a FLSmidth recebeu um pedido importante para o Fosfato 3. Esses pacotes turnkey agora superam o limite para processamento em grande escala. O novo complexo de eletrólitos da Capchem está impulsionando uma demanda paralela por insumos de alta pureza, mesmo enquanto o Reino continua a importar a maior parte de seu carbonato de lítio e grafite. Devido às longas filas de conexão à rede em Yanbu e Ras Al Khair, os projetos estão sendo forçados a instalar energia cativa. Essa medida está inflacionando as despesas de capital por módulo, mas também avançando os objetivos de energia renovável da Visão 2030 assim que os problemas de interconexão forem resolvidos.

Cotas Obrigatórias de Conteúdo Local nas Aquisições de Equipamentos

A "lista obrigatória" agora inclui mais de 1.000 produtos industriais, incluindo escavadeiras, caminhões de transporte e britadores. Ela também oferece um bônus de licitação para pacotes que adquirem uma parcela significativa de seu valor no mercado doméstico. Distribuidores como a Zahid Tractor (representando a Caterpillar) e a Abdul Latif Jameel Summit (representando a Komatsu) melhoram suas pontuações utilizando academias de técnicos. A Metso fez parceria com o Saudi Mining Polytechnic para certificar centenas de técnicos anualmente. Enquanto isso, a Epiroc opera um grande centro de peças em Dammam, alcançando altas taxas de atendimento no mesmo dia. Os OEMs chineses oferecem preços mais baixos em comparação com os concorrentes ocidentais. No entanto, suas pontuações mais baixas nas métricas de conteúdo local restringem sua participação a projetos menores, não vinculados à Ma'aden.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Operadores Qualificados | -1.1% | Nacional, com escassez aguda em áreas de mineração remotas | Médio prazo (2 a 4 anos) |

| Altas Tarifas de Importação | -0.9% | Nacional, afetando todas as importações de equipamentos | Curto prazo (≤ 2 anos) |

| Restrições ao Uso de Água | -0.7% | Regiões áridas, particularmente nas províncias do Norte e do Centro | Longo prazo (≥ 4 anos) |

| Preços Voláteis de Fosfato e Bauxita | -0.5% | Regiões do cinturão de fosfato e áreas de mineração do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Operadores Qualificados de Equipamentos Pesados

O esquema de permissão de trabalho baseado em habilidades da Arábia Saudita, lançado em julho de 2025, categoriza os operadores em três níveis. Ainda assim, a oferta fica aquém da demanda por supervisores de caminhões de transporte autônomos e técnicos de rolos de moagem de alta pressão. A inflação salarial incentiva os mineradores a adotar plataformas de operação remota que requerem menos funcionários no local; no entanto, a transição impõe custos de treinamento e atrasa as aquisições até que os marcos de competência amadureçam. A utilização cai quando as máquinas aguardam motoristas habilitados, prejudicando as premissas de produtividade incorporadas nos casos de negócio de compra e moderando a expansão no mercado de equipamentos de mineração da Arábia Saudita.

Altas Tarifas de Importação sobre Equipamentos Não Pertencentes ao CCG

Um número considerável de direitos aduaneiros aplicados desde janeiro de 2025 eleva os custos de desembarque para pás especializadas, britadores e conjuntos de sensores adquiridos fora da zona tarifária comum do GCC. A taxa de serviços aduaneiros acrescenta ao preço total, levando os mineradores a prolongar os ciclos de substituição ou a reformar frotas envelhecidas. Concessões menores, sem poder de escala, têm dificuldade em absorver o maior capex e adiam pedidos que de outra forma expandiriam o mercado de equipamentos de mineração da Arábia Saudita. Os OEMs reagem aumentando os níveis de estoque em armazéns alfandegados em Dammam e elevando o conteúdo regional para reclassificar unidades sob as regras de origem GCC com tarifa zero [2]"Tabela de Tarifas Aduaneiras 2025,", Autoridade Geral de Alfândegas, gazt.gov.sa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos de Suporte Lideram a Diversificação

Os Equipamentos de Suporte à Mineração a Céu Aberto responderam por 23,16% da participação do mercado de equipamentos de mineração da Arábia Saudita em 2025, refletindo o domínio das minas de fosfato e bauxita a céu aberto na Província Oriental e nas Fronteiras do Norte. Esses depósitos consomem motoniveladoras de estradas de transporte, bombas de drenagem e iluminação LED que juntas absorvem aproximadamente um quinto dos gastos anuais com equipamentos. Perfuratrizes e Rompedores, com previsão de CAGR de 6,17% até 2031, serão os mais beneficiados à medida que as licenças de rocha dura aumentam e as grandes mineradoras de ouro padronizam frotas de perfuração rotativa de furo de detonação capazes de maior profundidade e velocidade. O mercado de equipamentos de mineração da Arábia Saudita continua a favorecer maquinário de mineração a céu aberto, como caminhões Caterpillar 777 e pás Komatsu PC1250. Ainda assim, a demanda por martelos DTH e rompedores hidráulicos está crescendo com a expansão dos projetos na área do escudo.

Embora a mineração a céu aberto continue a dominar em termos de valor, as operações subterrâneas estão ganhando impulso, especialmente com as minas de Mansourah & Massarah atingindo profundidades significativas. As vendas de equipamentos de processamento estão em alta, acompanhando a introdução de novos circuitos para hidróxido de lítio, ânodo de grafite e flotação de ouro. O contrato da Metso para o projeto Ar Rjum e o contrato da FLSmidth para o Fosfato 3 destacam uma tendência: os pacotes de um único local estão agora atingindo valores substanciais. As refinarias, visando granulometrias mais finas, estão cada vez mais encomendando britadores cônicos, moinhos de rolos verticais e peneiras ultrafinas, além dos tradicionais moinhos SAG. Além disso, os classificadores contínuos de alta capacidade estão se tornando mais populares à medida que os operadores deslocam seu foco da britagem por força bruta para a eficiência energética.

Por Tipo de Função: O Processamento Ganha Impulso

A Escavação dominou o mercado de equipamentos de mineração da Arábia Saudita com uma participação de 41,16% em 2025, graças a pás de alta capacidade como a CAT 6030 (caçamba de 34 m³) e a Komatsu PC5500 (29 m³). O Processamento, embora menor em termos absolutos, deve crescer mais rapidamente a um CAGR de 6,22% até 2031, à medida que as plantas de processamento de metais para baterias e ouro se proliferam. Os contratos de Fosfato 3 e Ar Rjum da Ma'aden ilustram que britadores, moinhos, espessadores de pasta e colunas de flotação podem igualar ou superar o capex de transporte em uma base de tonelagem equivalente.

O transporte e o carregamento continuam sendo uma área significativa de gastos, mas enfrentam desafios da britagem e transporte dentro da cava (IPCC). A colaboração da Tesmec com a Ma'aden levou a uma melhor recuperação de minério e a uma redução substancial no consumo de diesel. Esse sucesso levou a Tesmec a planejar a montagem localizada em um futuro próximo. As flutuações nos preços do diesel estão incentivando os mineradores a adotar caminhões de transporte com assistência por troley. Quando combinados com a recarga regenerativa em descidas, os kits de retrofit da ABB podem reduzir significativamente os custos ao longo da vida útil. No entanto, o mandato do Ministério de Energia para uma zona de emissão zero está focado principalmente nas operações subterrâneas por enquanto, permitindo que o diesel mantenha seu domínio nas grandes cavas de fosfato.

Por Aplicação: Metais Dominam o Foco Estratégico

Metais capturou 46,53% da participação do mercado de equipamentos de mineração da Arábia Saudita em 2025 e deve expandir a um CAGR de 5,95% até 2031, impulsionado pelo ouro e pelas matérias-primas emergentes de metais para baterias. Mansourah & Massarah visa uma produção de 250 koz/ano, enquanto o circuito de 8 Mt/ano de Ar Rjum sob a Bechtel começará a preencher pedidos de compra para carregadeiras, perfuratrizes e alimentadores de reclaiming a partir de 2026. As cinco novas licenças da Hancock Prospecting no cinturão Ad-Duwayhi sinalizam novos ciclos de capex para britadores móveis e sondas de furo de detonação.

Os minerais industriais — principalmente fosfato e bauxita — ocupam o segundo lugar, mas estão desacelerando agora que o Fosfato 3 é a fase final de Wa'ad Al Shamal. O carvão permanece irrelevante, respondendo por menos de 1% dos gastos, pois o Reino importa pequenos volumes térmicos para fornos de cimento. O refino de metais para baterias, apesar de depender de concentrados importados, continua a adquirir moinhos de moagem fina, circuitos de classificação a ar e peneiras ultrafinas bem antes de qualquer mina doméstica de espodumênio ou grafite, consolidando a demanda por equipamentos no lado do processamento mesmo antes de o minério upstream emergir.

Por Fonte de Energia: A Transição Elétrica se Acelera

As máquinas a diesel detinham 75,16% de participação em 2025, mas as unidades a bateria elétrica devem expandir a um CAGR de 9,31%, o mais rápido entre as opções de fonte de energia. A inflação do diesel aumentou acentuadamente e, com o Ministério de Energia exigindo emissão zero para novas minas subterrâneas em um futuro próximo, as estratégias de frota estão passando por uma grande transformação. As carregadeiras Scooptram ST14 S e ST1030 prontas para bateria da Epiroc já estão alcançando economias substanciais nos custos de ventilação de poços. Embora o Fundo Saudita de Desenvolvimento Industrial ofereça uma linha de equipamentos verdes a uma taxa de juros favorável, reduzindo efetivamente os períodos de retorno, os desafios persistem. Os altos custos de substituição de baterias e os atrasos nas conexões à rede estão moderando o ritmo de implantação.

Os acionamentos híbrido-elétricos, posicionados em uma fase de transição, proporcionam economias notáveis de combustível por meio da frenagem regenerativa. No entanto, têm um custo de capital mais elevado do que o diesel tradicional. Os kits de assistência por troley da ABB permitiram a eliminação completa do uso de diesel em descidas, resultando em economias significativas de combustível em perfis específicos de transporte de fosfato. Apesar desses avanços, o mercado de equipamentos de mineração da Arábia Saudita prevê que o diesel continuará a dominar os grandes locais de mineração a céu aberto no futuro previsível, graças aos subsídios de combustível que mantêm os preços nas bombas baixos.

Análise Geográfica

No panorama de equipamentos de mineração da Arábia Saudita, a Província Oriental se destaca, particularmente pelas cavas de fosfato Al Jalamid e Al Khabra da Ma'aden, que juntas extraem anualmente quantidades significativas de minério. Esses locais utilizam caminhões de alta tonelagem, pás de grande capacidade e sistemas abrangentes de drenagem. Recentemente, os caminhões basculantes rígidos da Volvo substituíram modelos mais antigos, melhorando a consistência de carga[3]"Mineradores contratados de superfície da Arábia Saudita", International Mining, im-mining.com. Dada a precipitação anual mínima da região, a escassez de água é uma questão urgente. Isso levou à adoção de plantas de descarga zero de líquidos e sistemas de osmose reversa, que reduziram substancialmente o consumo de água.

Tabuk e as Fronteiras do Norte estão emergindo como novos polos, atraindo a atenção das principais empresas de EPCM devido às suas licenças de rocha dura. Os locais de Ar Rjum, Mansourah & Massarah requerem carregadeiras subterrâneas, perfuratrizes compatíveis com bateria e trens de britagem retrofit com capacidade anual significativa. A Metso garantiu um contrato importante para britadores cônicos, peneiras e espessadores de pasta, enquanto as perfuratrizes Sandvik fizeram sua entrada por meio do contrato de mineração da Jac Rijk Al-Rushaid. No entanto, as empresas de exploração estão enfrentando escassez de equipes de perfuração, levando a campanhas de testemunho prolongadas e altas diárias sustentadas para sondas.

A Cidade Industrial de Yanbu e Ras Al Khair são os principais locais para instalações de metais para baterias e produtos químicos a jusante. O trio formado por EV Metals Group, Northern Graphite e Capchem anunciou coletivamente despesas de capital substanciais. Cada um fez pedidos de linhas de moagem fina, classificação e purificação, antecipando um fornecimento doméstico de recursos. Os projetos estão enfrentando gargalos na rede elétrica, levando a uma mudança para energia solar cativa ou turbinas a gás. Essa mudança escalou os orçamentos de equipamentos, particularmente para geradores, painéis de distribuição e caldeiras de recuperação de calor. Com expectativas de atualizações na rede e de as renováveis atingirem uma parcela significativa da geração em um futuro próximo, as refinarias de alta intensidade energética estão mirando reduções substanciais nas emissões de carbono de escopo 3.

Cenário Competitivo

No mercado de equipamentos de mineração da Arábia Saudita, a Caterpillar, Komatsu, Sandvik e Metso Corporation, por meio de suas redes de distribuidores e serviços bem estabelecidas, detêm uma participação significativa, indicando uma concentração moderada. A Zahid Tractor, celebrando sua parceria de longa data com a Caterpillar, ostenta uma impressionante disponibilidade de peças no mesmo dia, superando uma alta porcentagem. Enquanto isso, a Abdul Latif Jameel Summit adota uma abordagem semelhante para a Komatsu. Embora a XCMG e a SANY ofereçam preços de tabela ocidentais com um desconto notável, a pontuação de conteúdo local e os bônus de licitação para propostas com valor saudita substancial apresentam desafios à sua penetração no mercado. O Weir Group formou recentemente uma joint venture com a Olayan Saudi Holding, estabelecendo uma base doméstica para bombas WARMAN e hidrociclones Cavex, coincidindo com a aceleração de um importante projeto de fosfato.

Os avanços tecnológicos atuais priorizam o custo total de propriedade em detrimento do preço de etiqueta isoladamente. Por exemplo, os retrofits e-haul da ABB prometem economias significativas ao longo da vida útil do equipamento, enquanto as conversões de carregadeiras a bateria da Epiroc alcançam uma redução substancial no custo por tonelada-quilômetro. A valetadeira dentro da cava da Tesmec, que aumenta a recuperação de minério em uma porcentagem notável, está passando por localização para reduzir significativamente seu prazo de importação. Tanto a Caterpillar quanto a Komatsu estão pilotando sistemas de transporte autônomo, projetando uma potencial redução nas necessidades de mão de obra. Isso é particularmente significativo dado o atual índice de operador por vaga em Jubail e Yanbu. No entanto, a aprovação regulatória para essas frotas sem motorista permanece pendente, com capacidade operacional plena não prevista para vários anos.

As oportunidades emergentes residem em oferecer equipamento como serviço adaptado para exploradores com baixo capital, implementar IPCC em cavas com alto consumo de diesel e desenvolver circuitos ultrafinos especializados para refinarias de lítio e grafite. Além disso, impulsos de financiamento, como a iniciativa de equipamentos verdes do SIDF, fornecem momentum. No entanto, os mineradores menores, especialmente aqueles não afiliados à Ma'aden, enfrentam margens em declínio devido a tarifas sobre chassis e linhas de transmissão importados.

Líderes do Setor de Equipamentos de Mineração da Arábia Saudita

-

Caterpillar Inc.

-

Komatsu Ltd.

-

Metso Corporation

-

Sandvik AB

-

Liebherr Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ma'aden assinou um contrato de exploração de quatro anos com a Fleet Space Technologies e a joint venture Tahreez no valor de mais de USD 50 milhões para prospectar 12.012,6 km² do Escudo Arábico usando imageamento ExoSphere.

- Abril de 2025: A Ma'aden anunciou planos para garantir um parceiro estrangeiro para operações de processamento de terras raras, ressaltando a ambição do Reino de criar um hub regional de minerais críticos.

- Janeiro de 2025: A Aramco e a Ma'aden revelaram uma joint venture para iniciar a produção de lítio até 2027 após extração piloto bem-sucedida de fluxos de água produzida.

Escopo do Relatório do Mercado de Equipamentos de Mineração da Arábia Saudita

O relatório do mercado de equipamentos de mineração da Arábia Saudita é segmentado por tipo de produto (maquinário de mineração subterrânea, maquinário de mineração a céu aberto, equipamentos de suporte à mineração a céu aberto, perfuratrizes e rompedores, britagem, moagem, peneiramento e filtragem, e maquinário de processamento mineral), tipo de função (escavação, transporte e carregamento, e processamento), aplicação (carvão, minerais industriais e metais) e fonte de energia (diesel, híbrido-elétrico e bateria elétrica). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Maquinário de Mineração Subterrânea |

| Maquinário de Mineração a Céu Aberto |

| Equipamentos de Suporte à Mineração de Superfície |

| Perfuratrizes e Rompedores |

| Britagem, Moagem, Peneiramento e Filtragem |

| Maquinário de Processamento Mineral |

| Escavação |

| Transporte e Acarretamento |

| Processamento |

| Carvão |

| Minerais Industriais |

| Metais |

| Diesel |

| Híbrido-Elétrico |

| Bateria Elétrica |

| Por Tipo de Produto | Maquinário de Mineração Subterrânea |

| Maquinário de Mineração a Céu Aberto | |

| Equipamentos de Suporte à Mineração de Superfície | |

| Perfuratrizes e Rompedores | |

| Britagem, Moagem, Peneiramento e Filtragem | |

| Maquinário de Processamento Mineral | |

| Por Tipo de Função | Escavação |

| Transporte e Acarretamento | |

| Processamento | |

| Por Aplicação | Carvão |

| Minerais Industriais | |

| Metais | |

| Por Fonte de Energia | Diesel |

| Híbrido-Elétrico | |

| Bateria Elétrica |

Principais Perguntas Respondidas no Relatório

Com que velocidade estão crescendo os gastos com equipamentos nas refinarias de metais para baterias da Arábia Saudita?

O maquinário de processamento vinculado a plantas de lítio e grafite está avançando a um CAGR de 6,22% entre 2026-2031, mais rápido do que qualquer outra função.

Qual segmento é o maior contribuinte para a receita de equipamentos?

A Escavação comandou 41,16% do total de gastos em 2025, sustentada por grandes pás e caminhões de fosfato e bauxita.

Qual é a relevância da adoção de equipamentos a bateria elétrica nas minas da Arábia Saudita?

Espera-se que as máquinas a bateria elétrica registrem um CAGR de 9,31% até 2031, à medida que os mineradores aproveitam os incentivos de conversão de diesel para elétrico e os corredores de carregamento renovável.

Qual área de aplicação comanda a maior participação na demanda por equipamentos?

A mineração de metais lidera com 46,53% de participação e permanece o segmento de crescimento mais rápido até 2031.

Quais são os principais fatores restritivos ao crescimento no espaço de equipamentos de mineração da Arábia Saudita?

As elevadas tarifas de importação sobre maquinário não pertencente ao GCC e a escassez de operadores qualificados de equipamentos pesados atualmente moderam a expansão completa do mercado.

Quais são as principais restrições ao crescimento no espaço de equipamentos de mineração da Arábia Saudita?

Tarifas de importação elevadas sobre maquinário não pertencente ao CCG e a escassez de operadores qualificados de equipamentos pesados atualmente moderam a expansão completa do mercado.

Página atualizada pela última vez em: