Tamanho e Participação do Mercado de Equipamentos de Mineração de Marrocos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

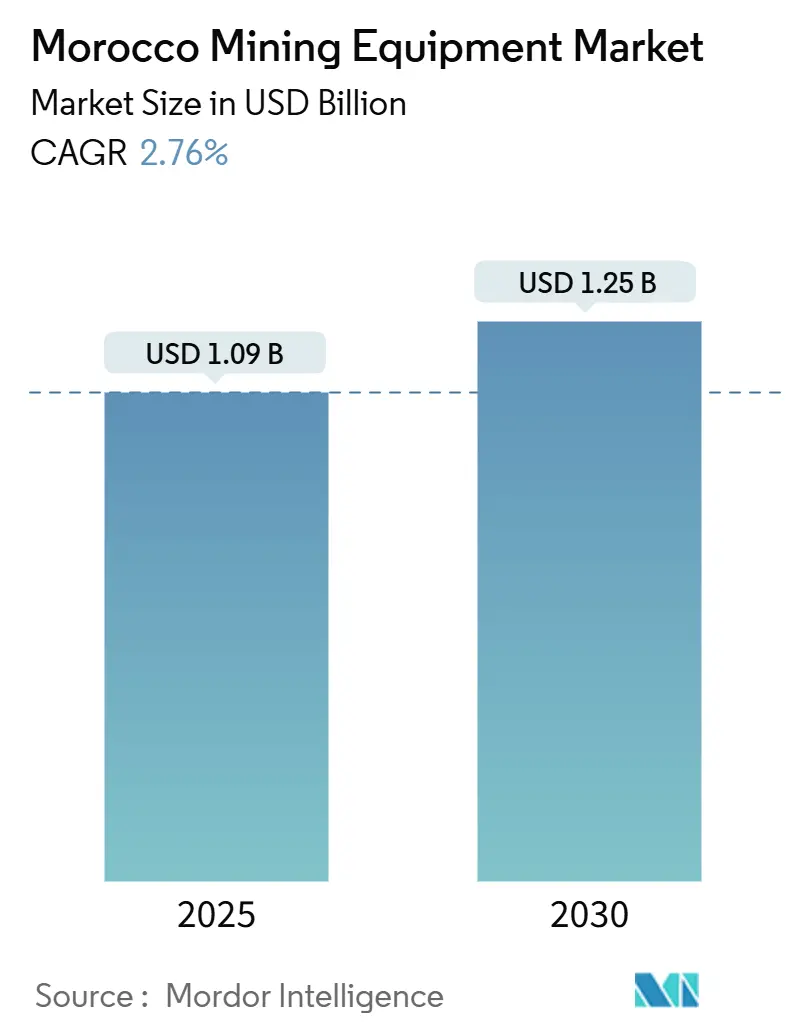

| Tamanho do Mercado (2025) | 1.09 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.25 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração de Marrocos por Mordor Intelligence

O tamanho do mercado de equipamentos de mineração de Marrocos foi de USD 1,09 bilhão em 2025 e está previsto para atingir USD 1,25 bilhão até 2030, expandindo-se a uma CAGR de 2,76%. Essa trajetória sinaliza uma fase de maturação em que ciclos de substituição, atualizações tecnológicas e padrões ambientais mais rigorosos orientam a demanda. O setor de fosfato continua a definir o tom das aquisições, mas a eletrificação, a automação e a diversificação para minerais críticos agora moldam o mercado de equipamentos de mineração de Marrocos mais do que a expansão em novas áreas. Os investimentos estratégicos liderados pelo OCP Group, os incentivos governamentais no âmbito do Plano Maroc Mines 2021-30 e o crescente interesse em cobre e cobalto melhoram a visibilidade de longo prazo para os fornecedores, enquanto a conformidade com a escassez de água e a volatilidade das commodities moderam os planos de gastos de curto prazo.

Principais Conclusões do Relatório

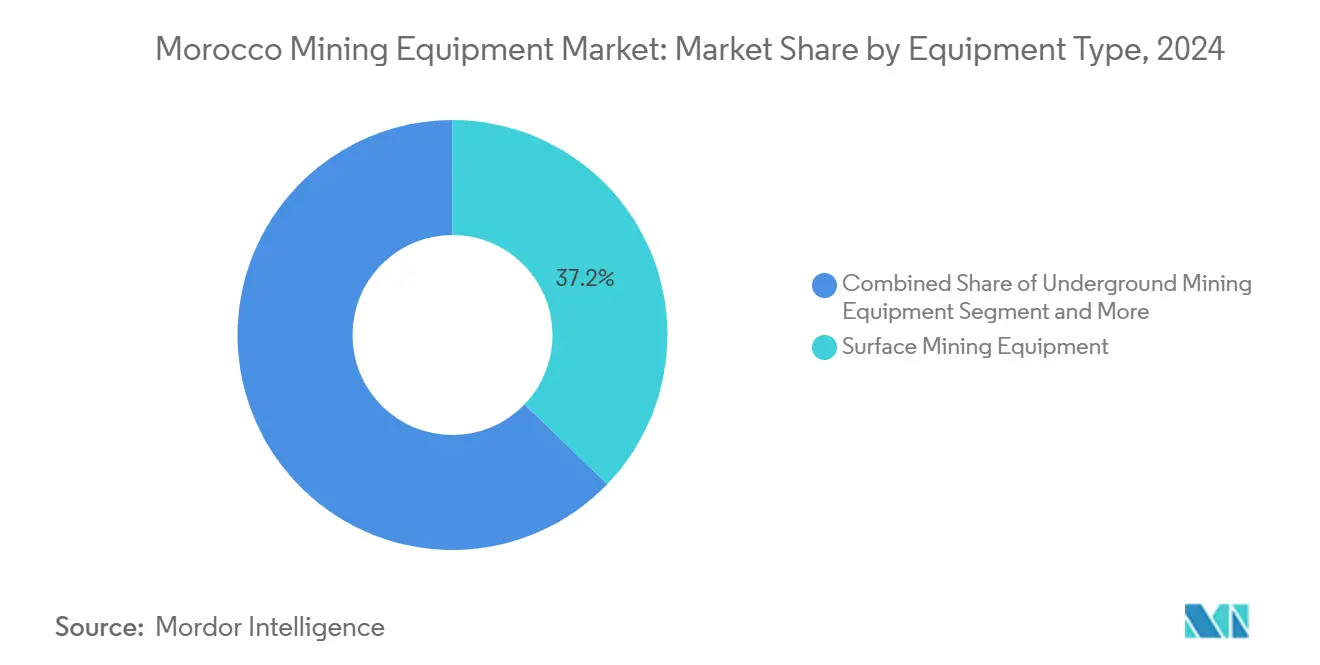

- Por tipo de equipamento, a mineração de superfície liderou com 37,24% de participação na receita em 2024; equipamentos de carregamento e transporte elétricos a bateria estão projetados para avançar a uma CAGR de 15,26% até 2030.

- Por nível de automação, os equipamentos manuais detinham 64,83% da participação do mercado de equipamentos de mineração de Marrocos em 2024, enquanto os equipamentos totalmente autônomos apresentam a maior CAGR projetada de 18,17% até 2030.

- Por tipo de trem de força, os veículos com motor de combustão interna capturaram uma participação de 87,92% do mercado de equipamentos de mineração de Marrocos em 2024, e os veículos elétricos a bateria estão crescendo a uma CAGR de 17,43% ao longo do período de previsão.

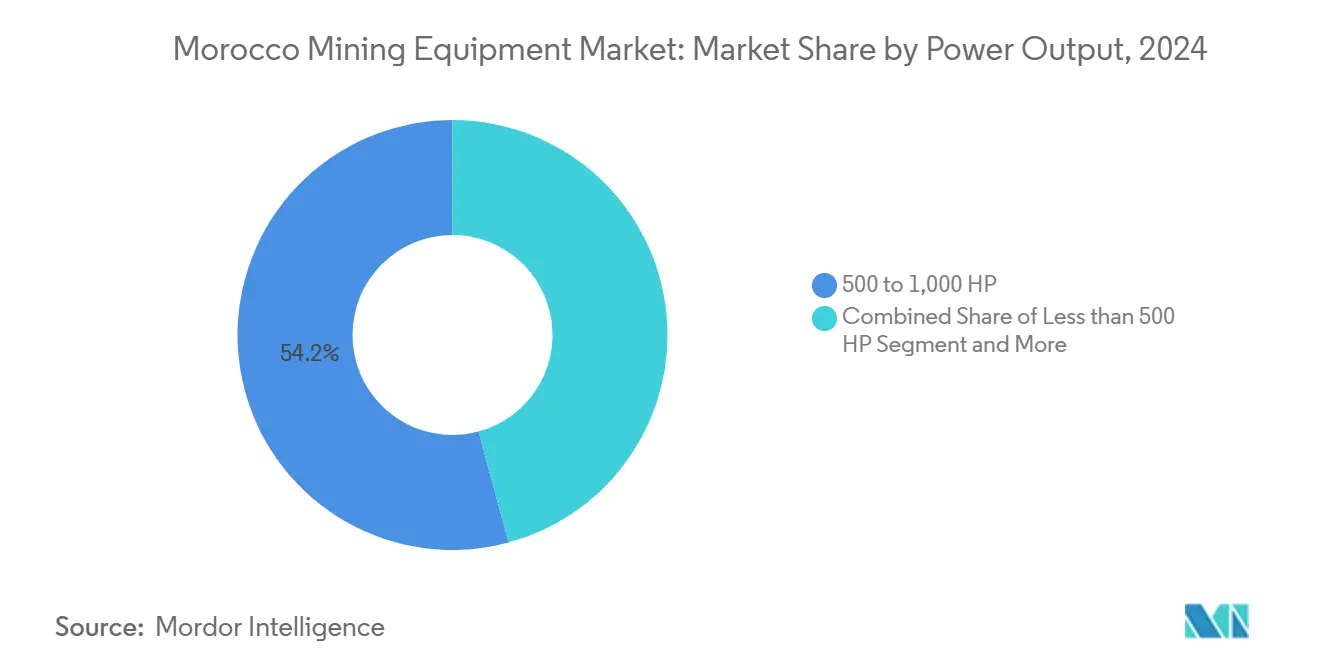

- Por potência, a classe de 500 a 1.000 HP representou uma participação de 54,16% em 2024, e os equipamentos abaixo de 500 HP estão previstos para crescer a uma CAGR de 14,07% até 2030.

- Por aplicação, a mineração de metais representou 46,38% do mercado em 2024 e está definida para registrar uma CAGR de 12,48% até 2030.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração de Marrocos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de CAPEX do Setor de Fosfato pelo OCP Group | +0.8% | Nacional, concentrado em Khouribga, Benguerir, Youssoufia | Médio prazo (2 a 4 anos) |

| Incentivos do Governo "Plano Maroc Mines 2021-30" | +0.4% | Nacional, com foco em regiões mineiras emergentes | Longo prazo (≥ 4 anos) |

| Adoção de Automação em Minas e Gêmeos Digitais | +0.6% | Nacional, adoção inicial nos principais locais do OCP | Médio prazo (2 a 4 anos) |

| Demanda Vinculada a Veículos Elétricos por Cobalto e Cobre | +0.3% | Regional, Anti-Atlas e depósitos emergentes | Longo prazo (≥ 4 anos) |

| Perspectivas de Exploração de Nódulos Polimetálicos Offshore | +0.2% | Regiões costeiras, litoral atlântico | Longo prazo (≥ 4 anos) |

| Iniciativas de Frotas de Minas Movidas a Hidrogênio Verde | +0.3% | Nacional, integrado com zonas de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de CAPEX do Setor de Fosfato pelo OCP Group

O programa de investimento sem precedentes de USD 13 bilhões do OCP Group até 2027 representa o maior impulsionador único que está remodelando o panorama de equipamentos de mineração de Marrocos. O programa abrange a duplicação da capacidade de mineração e a triplicação da capacidade de processamento, com foco específico na abertura da mina de Meskala e na expansão do complexo de fertilizantes de Mzinda. Este ciclo de investimento difere dos booms de CAPEX tradicionais por integrar mandatos de sustentabilidade desde o início, exigindo que os fornecedores de equipamentos demonstrem capacidades de redução da pegada de carbono juntamente com ganhos de produtividade. A triplicação planejada da produção no local de Benguerir exemplifica essa abordagem, onde o contrato de GBP 25 milhões do Weir Group para soluções de separação visa especificamente tecnologias energeticamente eficientes com uma vida útil projetada da mina superior a 100 anos[1]"Weir awarded £25m contract for separation solutions at two greenfield projects in Morocco," PNG Business News, pngbusinessnews.com.. A transição do OCP para 100% de energia renovável até 2028 cria requisitos de equipamentos em cascata, pois as máquinas tradicionais movidas a diesel tornam-se incompatíveis com o mandato operacional da empresa. A mudança estratégica em direção à produção de amônia verde, com meta de 1 milhão de toneladas anuais até 2027, exige equipamentos especializados para frotas de mineração movidas a hidrogênio, posicionando Marrocos como campo de testes para tecnologias de mineração de próxima geração.

Incentivos do Governo "Plano Maroc Mines 2021-30"

A Estratégia Nacional de Desenvolvimento do Setor Mineiro de Marrocos cria incentivos sistemáticos que vão além das isenções fiscais tradicionais para abranger requisitos de transferência de tecnologia e mandatos de conteúdo local. A ênfase da estratégia em triplicar a receita mineira e duplicar o emprego até 2025 impulsiona a demanda por equipamentos que aumentam a produtividade, ao mesmo tempo que cria pressões para o desenvolvimento da força de trabalho. O novo código de mineração em desenvolvimento prioriza a digitalização da gestão de títulos mineiros e amplia as licenças de exploração, criando certeza regulatória que incentiva investimentos de longo prazo em equipamentos. A classificação de Marrocos como o destino de mineração mais atraente da África pelo Instituto Fraser em 2022 e 2023 reflete a eficácia do quadro político em atrair fornecedores internacionais de equipamentos e parceiros tecnológicos. O foco do governo no desenvolvimento de minerais críticos, particularmente os 7 dos 24 minerais críticos que Marrocos possui, cria oportunidades de nicho para equipamentos de extração e processamento de terras raras. Os requisitos de conteúdo local incorporados na estratégia favorecem os fornecedores de equipamentos que estabelecem operações de fabricação ou montagem dentro de Marrocos, criando vantagens competitivas para empresas dispostas a investir em capacidades domésticas.

Adoção de Automação em Minas e Gêmeos Digitais

A adoção de automação na mineração em Marrocos acelera por meio de parcerias estratégicas que contornam as barreiras tradicionais de implementação. A colaboração do OCP com a Teal Technology Services para transformação digital e a parceria QuWireless-Nexaglobe para conectividade 4G/LTE em ambientes de mineração adversos demonstra a base de infraestrutura necessária para operações autônomas. A implementação de Sistemas de Controle Distribuído (DCS) em unidades de ácido fosfórico e fertilizantes desde 1997 fornece a Marrocos experiência avançada em automação de processos que se traduz em sofisticação de equipamentos de mineração. A implantação pelo Mantrac Group de Sistemas de Segurança do Condutor com inteligência artificial, envolvendo 90 operadores com tecnologia de detecção de fadiga, demonstra a aplicação prática da automação na melhoria das métricas de segurança enquanto reduz o tempo de inatividade operacional. O desenvolvimento de sistemas autônomos de carregamento e transporte, atingindo 90% de fatores de enchimento de caçamba em operações subterrâneas, indica a prontidão de Marrocos para adotar tecnologias de automação sofisticadas que aumentam a produtividade em ambientes de mineração desafiadores. A integração da tecnologia de gêmeos digitais permite monitoramento em tempo real e manutenção preditiva, reduzindo o tempo de inatividade dos equipamentos e estendendo os ciclos de vida dos ativos no ambiente operacional com escassez de água de Marrocos.

Demanda Vinculada a Veículos Elétricos por Cobalto e Cobre

O posicionamento estratégico de Marrocos na cadeia de suprimentos de veículos elétricos cria demanda sustentada por equipamentos de extração especializados voltados para depósitos de cobalto e cobre. O estabelecimento da fábrica de baterias do BTR New Material Group da China, envolvendo investimento de MAD 3 bilhões e 2.500 empregos, demonstra a integração a jusante que impulsiona os requisitos de equipamentos de mineração a montante[2]Latifa babas, "Morocco signs deal for electric vehicle battery plant with China's BTR New Material Group," en.yabiladi.com. . A expansão da Managem para a mineração de cobalto e cobre em 8 países africanos, com capitalização de mercado aumentando de USD 2 bilhões para USD 6,1 bilhões, reflete a trajetória de crescimento do setor e a capacidade de investimento em equipamentos. O desenvolvimento da mina de cobre de Tizert em Marrocos e a aquisição do projeto de ouro de Karita na Guiné indicam diversificação geográfica que requer plataformas de equipamentos adaptáveis capazes de operar em diferentes condições geológicas. O papel de Marrocos como beneficiário inesperado da estratégia da China para contornar a Lei de Redução da Inflação dos EUA cria demanda adicional de equipamentos por meio de joint ventures como a parceria da canadense SRG Mining com a Carbon One da China para produção de ânodo à base de grafite[3]"Morocco, an Unexpected Winner of China's Strategy to Circumvent the U.S. Inflation Reduction Act," Center for Strategic & International Studies, csis.org.. A triplicação projetada da demanda por minerais críticos até 2040, com valor de mercado atingindo USD 400 bilhões até 2050, posiciona o mercado de equipamentos de mineração de Marrocos para crescimento sustentado impulsionado pelos requisitos de transição energética.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclicidade dos Preços das Commodities | -0.7% | Global, com amplificação regional em Marrocos | Curto prazo (≤ 2 anos) |

| Alto CAPEX de Equipamentos Avançados | -0.5% | Nacional, afetando desproporcionalmente os operadores menores | Médio prazo (2 a 4 anos) |

| Custos de Conformidade com a Escassez de Água | -0.4% | Nacional, concentrado nas regiões de mineração do interior | Longo prazo (≥ 4 anos) |

| Escassez de Competências em Mineração Autônoma | -0.3% | Nacional, com variações regionais na educação técnica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclicidade dos Preços das Commodities

A volatilidade dos preços do fosfato impacta fundamentalmente os ciclos de aquisição de equipamentos de mineração de Marrocos, com as flutuações de receita do OCP traduzindo-se diretamente em ajustes de CAPEX que afetam toda a cadeia de suprimentos. A sensibilidade da commodity aos ciclos de demanda agrícola cria incerteza nos investimentos em equipamentos, como demonstrado por padrões históricos em que quedas de preços atrasam grandes compras de equipamentos em 12 a 18 meses. A forte dependência de Marrocos das exportações de fosfato, que representam 26% das exportações nacionais, amplifica os impactos dos ciclos de preços em comparação com economias de mineração mais diversificadas. O desafio se intensifica para os operadores menores que não possuem a resiliência financeira do OCP, forçando os fornecedores de equipamentos a desenvolver modelos de financiamento flexíveis que acomodem fluxos de caixa cíclicos. As empresas de mineração adotam cada vez mais metodologias de planejamento baseadas em cenários que ajustam a aquisição de equipamentos com base nas previsões de preços das commodities, criando volatilidade de demanda que os fabricantes de equipamentos devem navegar por meio de gestão de estoques e flexibilidade de produção. A integração dos custos de energia renovável nas operações de mineração adiciona complexidade aos cálculos de preços das commodities, pois os equipamentos com uso intensivo de energia tornam-se mais atraentes durante períodos de preços de energia elevados, mas enfrentam escrutínio durante quedas das commodities.

Alto CAPEX de Equipamentos Avançados

A intensidade de capital dos equipamentos de mineração de próxima geração cria barreiras de adoção que segmentam o mercado de Marrocos entre líderes tecnológicos e operadores conscientes dos custos. As máquinas de carregamento e transporte elétricas a bateria têm preços premium que podem exceder os equivalentes a diesel tradicionais em 40 a 60%, criando desafios de financiamento para operações de mineração menores, apesar dos menores custos operacionais ao longo dos ciclos de vida dos equipamentos. Os sistemas de mineração autônomos exigem investimentos iniciais substanciais em infraestrutura, treinamento e integração que muitos operadores não conseguem justificar sem melhorias garantidas de produtividade e benefícios de segurança. O desafio se agrava nas regiões de mineração em desenvolvimento de Marrocos, onde a infraestrutura de suporte para equipamentos avançados pode ser inadequada, exigindo CAPEX adicional para sistemas de energia, conectividade e instalações de manutenção. Os fornecedores de equipamentos respondem desenvolvendo caminhos de atualização modulares que permitem aos operadores adotar recursos avançados de forma incremental, em vez de exigir a substituição completa da frota. Os modelos de locação e equipamento como serviço ganham força como métodos para reduzir o CAPEX inicial enquanto fornecem acesso a tecnologia de ponta, embora esses arranjos transfiram o risco financeiro para os fornecedores de equipamentos, que devem prever com precisão as taxas de utilização e os custos de manutenção.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Dominância da Superfície Encontra Pivô de Eletrificação

Os equipamentos de mineração de superfície geraram 37,24% das vendas de 2024 no mercado de equipamentos de mineração de Marrocos, impulsionados pelas minas de fosfato a céu aberto de Khouribga, Benguerir e Youssoufia. O subsegmento permanece resiliente porque o transporte de estéril continua sendo inevitável, mas sua taxa de crescimento fica atrás da CAGR de 15,26% atribuída aos equipamentos de carregamento e transporte elétricos a bateria que agora lidam com o transporte dentro dos limites das minas. A demanda por equipamentos de processamento mineral aumenta em paralelo com a expansão de fertilizantes a jusante do OCP, à medida que o grupo visa triplicar a capacidade de processamento até 2027.

Os equipamentos subterrâneos ganham relevância à medida que a Managem intensifica a exploração de cobre e ouro, gerando pedidos de perfuratrizes de veios estreitos e caminhões de baixo perfil. O tamanho do mercado de equipamentos de mineração de Marrocos vinculado a perfuratrizes e rompedores acelera porque litologias mais duras prevalecem nos corpos de minério do Anti-Atlas, exigindo martelos de alto impacto e sondas rotativas de perfuração de detonação. Os fornecedores ampliam os estoques de peças para brocas de carboneto e vedações hidráulicas para reduzir os prazos de entrega de 10 semanas. As linhas de britadores elétricos têm adoção inicial onde o acesso à rede elétrica é estável, e os fornecedores incluem pacotes de supressão de poeira porque a umidade das minas a céu aberto no interior fica abaixo de 30%, elevando os riscos de exposição a partículas de sílica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nível de Automação: Supremacia Manual sob Erosão Sistemática

Os equipamentos manuais ainda controlam 64,83% das unidades instaladas no mercado de equipamentos de mineração de Marrocos, refletindo frotas legadas e familiaridade dos operadores. No entanto, as plataformas totalmente autônomas expandem-se a uma CAGR de 18,17%, impulsionadas por ganhos documentados em segurança e evitação de custos de horas extras. Os kits semiautônomos servem como tecnologia de transição, permitindo migração gradual sem substituição total da frota.

Os currículos dos institutos técnicos marroquinos agora incorporam design de estradas de transporte autônomo e calibração de LiDAR, reduzindo a lacuna de competências que restringe a adoção. Os fornecedores integram estações de operação remota para permitir que um único condutor supervisione até quatro caminhões, gerando aumentos de produtividade validados em estudos piloto em Benguerir. Os períodos de retorno ficam próximos de quatro anos quando as economias de diesel, a extensão da vida útil dos pneus e a redução do tempo de inatividade por incidentes são contabilizados, ajudando os financiadores a aprovar preços mais elevados. À medida que a conectividade se aprofunda, o setor de equipamentos de mineração de Marrocos ganha uma camada de dados que sustenta modelos de assinatura de manutenção preditiva.

Por Tipo de Trem de Força: Maioria de Motor de Combustão Interna Sente Pressão das Baterias

Os veículos com motor de combustão interna comandaram 87,92% das remessas de 2024, mas sua participação diminui à medida que as alternativas elétricas a bateria registram uma CAGR de 17,43%. O plano do OCP de cobrir 100% das necessidades de energia com renováveis até 2028 reformula os cálculos de custo total, movendo as unidades a bateria para a paridade em uma base de ciclo de vida. Os trens de força híbridos preenchem zonas operacionais intermediárias onde a infraestrutura de carregamento opera apenas parcialmente; sua participação aumenta gradualmente em galerias subterrâneas onde as economias de ventilação são mais relevantes.

Os fabricantes de equipamentos originais testam motores prontos para hidrogênio em caminhões com mais de 1.000 HP, aproveitando o lançamento de amônia verde de Marrocos anunciado com a Fortescue em 2024. Os módulos de gestão térmica avançam em conjunto porque as temperaturas nas minas a céu aberto no deserto ultrapassam 45 °C no final do verão, arriscando a degradação das baterias. Os financiadores agora insistem em divulgações de intensidade de carbono nos convênios de empréstimos, incentivando ainda mais os compradores a optarem por escolhas eletrificadas.

Por Potência: Núcleo de Médio Porte, Crescimento de Pequena Escala

As unidades classificadas entre 500 e 1.000 HP detêm uma participação de 54,16%, pois equilibram carga útil com manobrabilidade dentro das minas de fosfato de faixa média de Marrocos. Em contraste, os equipamentos abaixo de 500 HP crescem mais rapidamente a uma CAGR de 14,07%, à medida que a mineração seletiva ganha terreno em veios de cobalto e ouro. Motores modulares e menores combinam bem com o controle de tração autônomo que reduz o deslizamento das rodas em declives acentuados comuns no Anti-Atlas.

O tamanho do mercado de equipamentos de mineração de Marrocos vinculado a unidades com mais de 1.000 HP permanece importante para o transporte de longa distância entre a mina e o ramal ferroviário, mas os novos alinhamentos ferroviários previstos no âmbito do programa nacional de USD 37 bilhões reduzirão as distâncias médias de transporte, diminuindo a dependência dos mega-caminhões. Os fornecedores recalibram os estoques para evitar o excesso de pneus de classe ultra à medida que as composições das frotas se reequilibram em direção a caminhões mais leves e sistemas de britagem dentro da mina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Mineração de Metais Amplia a Base de Demanda

A mineração de metais produziu 46,38% do faturamento de 2024 no mercado de equipamentos de mineração de Marrocos e superará o crescimento do fosfato a uma CAGR de 12,48% até 2030. Cobre, cobalto e prata dominam as listas de aquisições, cada um exigindo fluxogramas de processamento distintos que geram pedidos de moinhos de remoagem, concentradores gravitacionais e autoclaves de oxidação sob pressão. O setor de equipamentos de mineração de Marrocos se beneficia porque a Managem exporta sua expertise para oito países africanos, frequentemente comprando de distribuidores marroquinos que incluem contratos de serviço regionais.

A mineração mineral, liderada pelo fosfato, sustenta a demanda de base estável; no entanto, o valor migra para a jusante, de modo que os complexos de fertilizantes do OCP agora demandam bombas, válvulas e tambores de granulação de especificações mais elevadas. A demanda por equipamentos de carvão permanece insignificante porque Marrocos tem como meta 52% de eletricidade renovável até 2030, alinhando a política energética nacional com os imperativos de descarbonização. Os fornecedores que anteriormente se concentravam no carvão se adaptam reposicionando suas linhas de produtos para mistura de biomassa e recuperação de calor residual dentro das plantas de fertilizantes, mantendo as fontes de receita abertas apesar do declínio do carvão.

Análise Geográfica

Khouribga-Settat concentra aproximadamente 70% da coleta de minério do OCP e permanece o maior polo de gastos no mercado de equipamentos de mineração de Marrocos. A mineração contínua em faixas exige reconstruções de correias a cada três anos e substituições de frotas em ciclos de oito anos. A plataforma industrial adjacente de Jorf Lasfar amplifica a demanda por peças porque processa o minério em ácido fosfórico, exigindo cobertura de manutenção 24 horas. Os poços de Benguerir e Youssoufia em Gantour formam o segundo maior cluster de equipamentos; a produção lá está prevista para triplicar quando o projeto Louta entrar em operação, exigindo caminhões adicionais de 240 toneladas, britadores móveis dentro da mina e bombas de água de processo funcionando com água residual recuperada.

Boucraa no Saara Ocidental contribui com cerca de 8% da produção do OCP e opera em um deserto árido que leva os fabricantes de equipamentos originais a fornecer roletes com rolamentos vedados, cabines à prova de poeira e hidráulicos resistentes à salinidade. Os fornecedores que mantêm caravanas de serviço móvel ganham contratos porque a capacidade de oficinas locais é limitada. Enquanto isso, as perspectivas de cobre e cobalto no Anti-Atlas desencadeiam demanda por perfuratrizes de veios estreitos e pás elétricas a bateria capazes de navegar em galerias com menos de 2,5 metros de altura. As empresas de exploração preferem pacotes de aluguel devido ao tamanho incerto dos recursos, criando oportunidades para os distribuidores construírem fluxos de receita baseados em utilização.

Devido ao acesso portuário e às alfândegas de zonas francas, Casablanca e Rabate funcionam como hubs logísticos de equipamentos. Empresas como a AMESP armazenam peças de reposição críticas lá para reduzir os prazos de entrega para 24 horas para clientes de Khouribga. Os corredores ferroviários de alta velocidade norte-sul planejados reduzirão os custos de transporte rodoviário de cargas pesadas, incentivando o armazenamento centralizado em vez de depósitos dispersos. A diversificação regional amplia o mercado de equipamentos de mineração de Marrocos, obrigando os fornecedores a sobrepor centros nacionais de despacho sobre oficinas de campo localizadas.

Panorama Competitivo

Os fabricantes de equipamentos originais globais exercem influência, mas sua participação doméstica combinada aponta para uma concentração moderada, mantendo a concorrência de preços ativa. A Caterpillar aproveita uma participação global de 31% na mineração e um denso pipeline de peças; seu hub de remanufatura na Zona Franca de Tânger reduz o tempo de retorno para blocos de motor de oito para cinco dias. A Komatsu apoia-se em um modelo de receita de pós-venda de 65% que se alinha bem com o ciclo de fosfato intensivo em manutenção de Marrocos, e seus testes de Sistema de Transporte Autônomo em Benguerir buscam estabelecer locais de referência.

A Sandvik e a Epiroc conquistam nichos premium por meio da profundidade de eletrificação. O recorde global de pedidos de caminhões elétricos a bateria da Sandvik em 2025 ressoa localmente à medida que o OCP explora o transporte sem diesel dentro de depósitos cobertos. A Epiroc, com 68% da receita proveniente de serviços, embala sondas a bateria com contratos de manutenção de três anos, protegendo os clientes contra lacunas de competências. Os concorrentes chineses SANY e XCMG competem com preços mais baixos e às vezes incluem financiamento, visando start-ups de cobre de médio porte no Anti-Atlas.

Os especialistas locais preenchem lacunas de serviço. O Mantrac integra sensores de fadiga, telemática e financiamento de locação em ofertas de fatura única que ressoam com operadores que carecem de profundidade de engenharia interna. A AMESP concentra-se em peças de desgaste de alta rotatividade e articula uma promessa de entrega em 12 horas dentro de um raio de 300 quilômetros de Casablanca. Essa combinação de tecnologia internacional e capacidades de serviço local explica por que nenhum único player supera 50% de participação, preservando a diversidade de fornecimento no mercado de equipamentos de mineração de Marrocos.

Líderes do Setor de Equipamentos de Mineração de Marrocos

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Hitachi Construction Machinery Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Xtract Resources adquiriu uma participação de 50% na Wildstone SARL por USD 500.000, obtendo acesso a 15 licenças de exploração de cobre, prata e antimônio em Marrocos.

- Maio de 2025: O OCP Group e o AFD Group formalizaram um acordo de financiamento de EUR 350 milhões para apoiar o programa de investimento verde de USD 13 bilhões do OCP (2023-2027). O programa visa alcançar 100% de energia limpa e neutralidade de carbono até 2040, enquanto aumenta a produção de fertilizantes descarbonizados.

Escopo do Relatório do Mercado de Equipamentos de Mineração de Marrocos

| Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea |

| Equipamentos de Processamento Mineral |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Carregadeiras e Caminhões de Transporte |

| Equipamentos Manuais |

| Equipamentos Semiautônomos |

| Equipamentos Totalmente Autônomos |

| Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria |

| Veículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Acima de 1.000 HP |

| Mineração de Metais |

| Mineração Mineral |

| Mineração de Carvão |

| Por Tipo de Equipamento | Equipamentos de Mineração de Superfície |

| Equipamentos de Mineração Subterrânea | |

| Equipamentos de Processamento Mineral | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Carregadeiras e Caminhões de Transporte | |

| Por Nível de Automação | Equipamentos Manuais |

| Equipamentos Semiautônomos | |

| Equipamentos Totalmente Autônomos | |

| Por Tipo de Trem de Força | Veículos com Motor de Combustão Interna |

| Veículos Elétricos a Bateria | |

| Veículos Híbridos | |

| Por Potência | Menos de 500 HP |

| 500 a 1.000 HP | |

| Acima de 1.000 HP | |

| Por Aplicação | Mineração de Metais |

| Mineração Mineral | |

| Mineração de Carvão |

Principais Perguntas Respondidas no Relatório

Qual é a previsão de valor atual para o mercado de equipamentos de mineração de Marrocos até 2030?

O mercado está projetado para atingir USD 1,25 bilhão até 2030, subindo de USD 1,09 bilhão em 2025 a uma CAGR de 2,76%.

Qual categoria de equipamento cresce mais rapidamente em Marrocos até 2030?

As máquinas de carregamento e transporte elétricas a bateria lideram com uma CAGR de 15,26% em razão dos crescentes mandatos de eletrificação.

Qual é a dominância atual dos veículos com motor de combustão interna nas frotas de mineração de Marrocos?

As unidades com motor de combustão interna ainda detêm 87,92% das remessas, embora sua participação esteja diminuindo à medida que as plataformas a bateria registram crescimento de CAGR de 17,43%.

Por que a mineração de metais supera o fosfato em termos de crescimento?

A crescente demanda por cobre e cobalto vinculada às cadeias de suprimentos de veículos elétricos impulsiona a CAGR de 12,48% da mineração de metais.

Quais hubs regionais são críticos para serviços e logística?

Casablanca e Rabate ancoram o armazenamento e despacho de peças de reposição, enquanto Khouribga e Benguerir permanecem os principais pontos de uso de equipamentos.

Como a escassez de água está influenciando o design dos equipamentos?

Os clientes agora priorizam bombas de circuito fechado e hidráulicos resistentes ao pó que reduzem o consumo e cumprem os limites de água proveniente de dessalinização.

Página atualizada pela última vez em: